La « faillite » de la loi de Metcalfe : pourquoi les cryptomonnaies sont-elles surévaluées ?

TechFlow SélectionTechFlow Sélection

La « faillite » de la loi de Metcalfe : pourquoi les cryptomonnaies sont-elles surévaluées ?

La capture de valeur connaît une migration de la couche fondamentale vers la couche applicative, puis vers la couche d'agrégation des utilisateurs, ce qui profite aux utilisateurs, mais ceux-ci ne devraient pas payer une prime excessive pour cela.

Rédaction : Santiago Roel Santos

Traduction : AididiaoJP, Foresight News

Le dilemme des effets de réseau dans les cryptomonnaies

Ma précédente affirmation selon laquelle « les prix des cryptomonnaies sont largement supérieurs à leurs fondamentaux » a suscité de vives discussions. Les objections les plus fortes ne portaient pas sur l'usage ou les frais, mais sur des différences conceptuelles :

-

« Les cryptomonnaies ne sont pas une entreprise »

-

« Les blockchains suivent la loi de Metcalfe »

-

« Leur valeur réside essentiellement dans les effets de réseau »

En tant que témoin direct de l’essor de Facebook, Twitter et Instagram, je sais que les produits internet précoces ont également connu des difficultés d’évaluation. Mais un schéma est devenu clair : lorsque le cercle social d’un utilisateur rejoint la plateforme, la valeur explose. La rétention s’améliore, l’engagement se renforce, et l’effet de roue libre devient visible dans l’expérience utilisateur.

C’est cela, un véritable effet de réseau.

Si l’on affirme que « les cryptomonnaies doivent être évaluées comme des réseaux plutôt que comme des entreprises », examinons cela de plus près.

À l’analyse, un problème incontournable apparaît : la loi de Metcalfe ne soutient pas seulement les valorisations actuelles, elle en expose même la fragilité.

L’effet de réseau mal compris

Dans le domaine des cryptomonnaies, ce qu’on appelle « effet de réseau » est souvent un effet négatif :

-

La croissance des utilisateurs dégrade l’expérience

-

Les frais de transaction explosent

-

La congestion du réseau s’intensifie

Un problème plus profond subsiste :

-

La nature open source entraîne la fuite des développeurs

-

La liquidité est purement spéculative

-

Les utilisateurs migrent entre chaînes selon les incitations

-

Les institutions changent de plateforme selon leurs intérêts à court terme

Aucun réseau réussi ne fonctionne ainsi. Quand Facebook a gagné des millions d’utilisateurs, son expérience n’a jamais diminué.

Mais les nouvelles blockchains ont résolu le problème de débit

Cela atténue effectivement la congestion, mais ne règle pas la nature fondamentale des effets de réseau. Augmenter le débit supprime simplement des frictions ; cela ne crée pas de valeur composite.

La contradiction fondamentale demeure :

-

La liquidité peut disparaître

-

Les développeurs peuvent partir

-

Les utilisateurs peuvent quitter

-

Le code peut être forké

-

La capacité de capture de valeur reste faible

L’extensibilité améliore l’utilisabilité, pas la nécessité.

La vérité révélée par les frais

Si les blockchains L1 avaient de véritables effets de réseau, elles capteraient la majorité de la valeur, comme iOS, Android, Facebook ou Visa. Or la réalité est la suivante :

-

Les L1 représentent 90 % de la capitalisation totale

-

Leur part des frais est tombée de 60 % à 12 %

-

Le DeFi génère 73 % des frais

-

Mais représente moins de 10 % de la valorisation

Le marché valorise encore selon la théorie des « protocoles gras », mais les données indiquent l’inverse : les L1 sont surévalués, les applications sous-évaluées, et la valeur finale convergera vers les couches d’agrégation utilisateur.

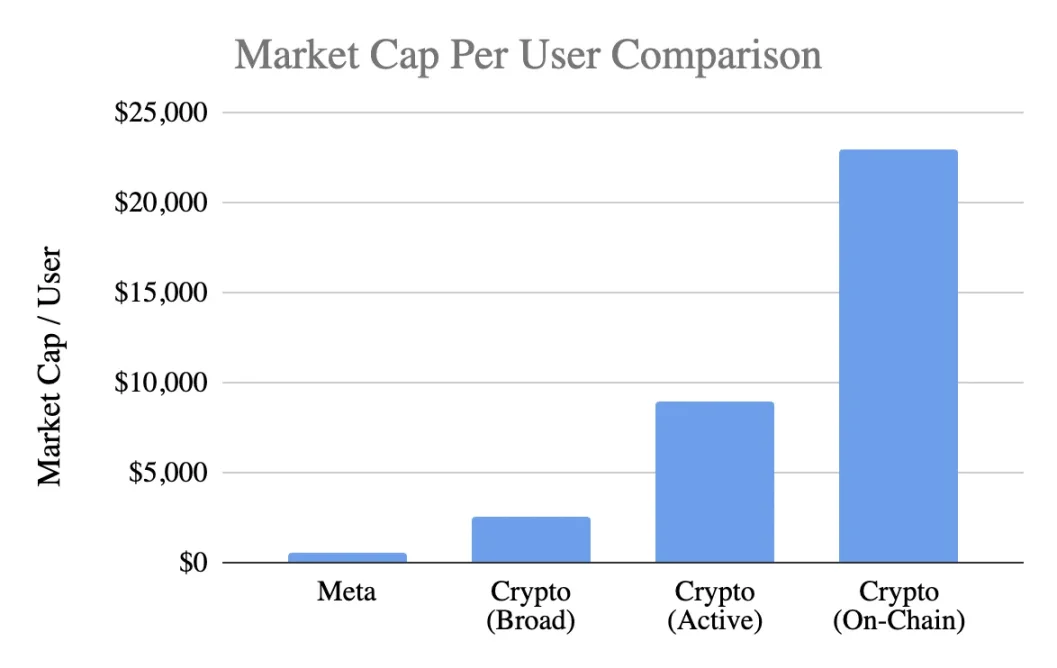

Comparaison de valorisation par utilisateur

Utilisons un indicateur courant : la capitalisation par utilisateur.

Meta (Facebook)

-

3,1 milliards d’utilisateurs mensuels

-

Capitalisation de 1 500 milliards USD

-

Valeur par utilisateur : 400-500 USD

Cryptomonnaies (hors Bitcoin)

-

Capitalisation de 1 000 milliards USD

-

400 millions d’utilisateurs généraux → 2 500 USD / personne

-

100 millions d’utilisateurs actifs → 9 000 USD / personne

-

40 millions d’utilisateurs on-chain → 23 000 USD / personne

Les niveaux de valorisation atteignent :

-

Une prime de 5 fois dans le scénario le plus optimiste

-

Une prime de 20 fois selon des critères stricts

-

Une prime de 50 fois si l’on considère uniquement l’activité réelle on-chain

Pourtant Meta est l’un des moteurs de monétisation les plus efficaces du secteur technologique grand public.

Clarification sur le stade de développement

L’argument « Facebook était pareil au début » mérite d’être discuté. Certes, Facebook n’avait pas de revenus initialement, mais son produit avait déjà construit :

-

Des habitudes d’utilisation quotidienne

-

Des liens sociaux

-

Une identité personnelle

-

Un sentiment d’appartenance communautaire

-

Une augmentation de la valeur avec la croissance des utilisateurs

En revanche, le produit central des cryptomonnaies reste la spéculation, ce qui entraîne :

-

Une arrivée rapide des utilisateurs

-

Une fuite encore plus rapide

-

Un manque d’adhérence

-

Absence d’habitudes durables

-

Pas d’amélioration avec l’augmentation d’échelle

Sauf si les cryptomonnaies deviennent une « infrastructure invisible », un service de base imperceptible pour l’utilisateur, leurs effets de réseau ne pourront pas s’autorenforcer.

Il ne s’agit pas d’un problème de maturité, mais de nature du produit.

L’erreur d’application de la loi de Metcalfe

La loi, qui décrit une valeur ≈ n², semble séduisante, mais ses hypothèses sont biaisées :

-

Les interactions entre utilisateurs doivent être profondes (rare en pratique)

-

Le réseau doit être collant (ce n’est pas le cas)

-

La valeur doit remonter vers le haut (elle est dispersée)

-

Il doit exister un coût de changement (pratiquement inexistant)

-

La taille doit créer une barrière (pas encore manifeste)

La plupart des cryptomonnaies ne remplissent pas ces conditions.

Les enseignements de la variable clé k

Dans le modèle V = k·n², la valeur de k reflète :

-

L’efficacité de monétisation

-

Le niveau de confiance

-

La profondeur d’engagement

-

La capacité de rétention

-

Le coût de changement

-

La maturité de l’écosystème

Pour Facebook et Tencent, k se situe entre 10⁻⁹ et 10⁻⁷, faible car leur réseau est immense.

Valeur estimée de k pour les cryptomonnaies (capitalisation de 1 000 milliards USD) :

-

400 millions d’utilisateurs → k ≈ 10⁻⁶

-

100 millions d’utilisateurs → k ≈ 10⁻⁵

-

40 millions d’utilisateurs → k ≈ 10⁻⁴

Cela signifie que le marché suppose qu’un utilisateur crypto vaut bien plus qu’un utilisateur Facebook, alors même que sa rétention, sa monétisation et son engagement sont inférieurs. Ce n’est plus de l’optimisme précoce, c’est une anticipation excessive.

L’état réel des effets de réseau

Les cryptomonnaies possèdent réellement :

-

Des effets de réseau bilatéraux (utilisateurs ↔ développeurs ↔ liquidité)

-

Des effets de plateforme (standards, outils, composable)

Ces effets existent mais sont fragiles : ils peuvent être forkés, leur croissance composée est lente, et ils sont loin des effets de roue libre en n² de Facebook, WeChat ou Visa.

Une vision réaliste des perspectives futures

La vision selon laquelle « Internet sera construit sur des réseaux crypto » est certes attrayante, mais il faut clarifier :

-

Ce futur pourrait se réaliser

-

Mais il n’est pas encore là, et les modèles économiques actuels ne le reflètent pas

La répartition actuelle de la valeur montre que :

-

Les frais vont aux couches applicatives, pas aux L1

-

Les utilisateurs sont contrôlés par les exchanges et les portefeuilles

-

Le MEV capte les surplus de valeur

-

Les forks affaiblissent les barrières concurrentielles

-

Les L1 peinent à figer la valeur créée

La capture de valeur migre du niveau fondamental → aux applications → aux agrégateurs utilisateurs. C’est bénéfique pour les utilisateurs, mais ne justifie pas une prime anticipée.

Les caractéristiques d’un effet de réseau mature

Un réseau sain devrait présenter :

-

Une liquidité stable

-

Un écosystème de développeurs concentré

-

Une hausse de la capture de frais au niveau fondamental

-

Une rétention continue des utilisateurs institutionnels

-

Une croissance de la rétention intercycles

-

Une composable capable de résister aux forks

L’Ethereum commence à en montrer des signes, Solana est en position de tirer parti, mais la majorité des blockchains en sont encore très éloignées.

Conclusion : jugement de valorisation basé sur la logique des effets de réseau

Si les utilisateurs crypto :

-

sont moins fidèles

-

plus difficiles à monétiser

-

quittent plus rapidement

Alors leur valeur unitaire devrait être inférieure à celle des utilisateurs Facebook, et non 5 à 50 fois supérieure. La valorisation actuelle anticipe des effets de réseau non encore réalisés, comme si un effet puissant existait déjà. Ce n’est pas le cas, du moins pas encore.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News