La Réserve fédérale est plongée dans une « guerre interne », et la baisse des taux en décembre est devenue un pari à pile ou face

TechFlow SélectionTechFlow Sélection

La Réserve fédérale est plongée dans une « guerre interne », et la baisse des taux en décembre est devenue un pari à pile ou face

Des divergences importantes sur la politique apparaissent au sein de la Réserve fédérale, le débat sur une baisse des taux en décembre devenant central. Le silence de Powell accroît l'incertitude du marché, tandis que les pressions politiques et le manque de données économiques compliquent davantage la prise de décision.

Rédaction : White55, Mars Finance

La Réserve fédérale est actuellement le théâtre du plus violent désaccord politique qu'elle ait connu ces dernières années. Selon les dernières statistiques, parmi les 12 membres du FOMC disposant d'un droit de vote cette année, cinq ont clairement indiqué leur préférence pour une pause des taux en décembre, tandis que l'autre camp, dont fait partie William Williams, président influent de la Fed de New York, continue de plaider pour une baisse des taux.

Depuis la dernière décision sur les taux d'intérêt de la Réserve fédérale le 29 octobre, le président Powell est resté étonnamment silencieux, alors que ses collègues se sont précipités vers les médias et les plateformes publiques pour exprimer leurs positions respectives, exposant ainsi ouvertement au grand jour les divergences internes.

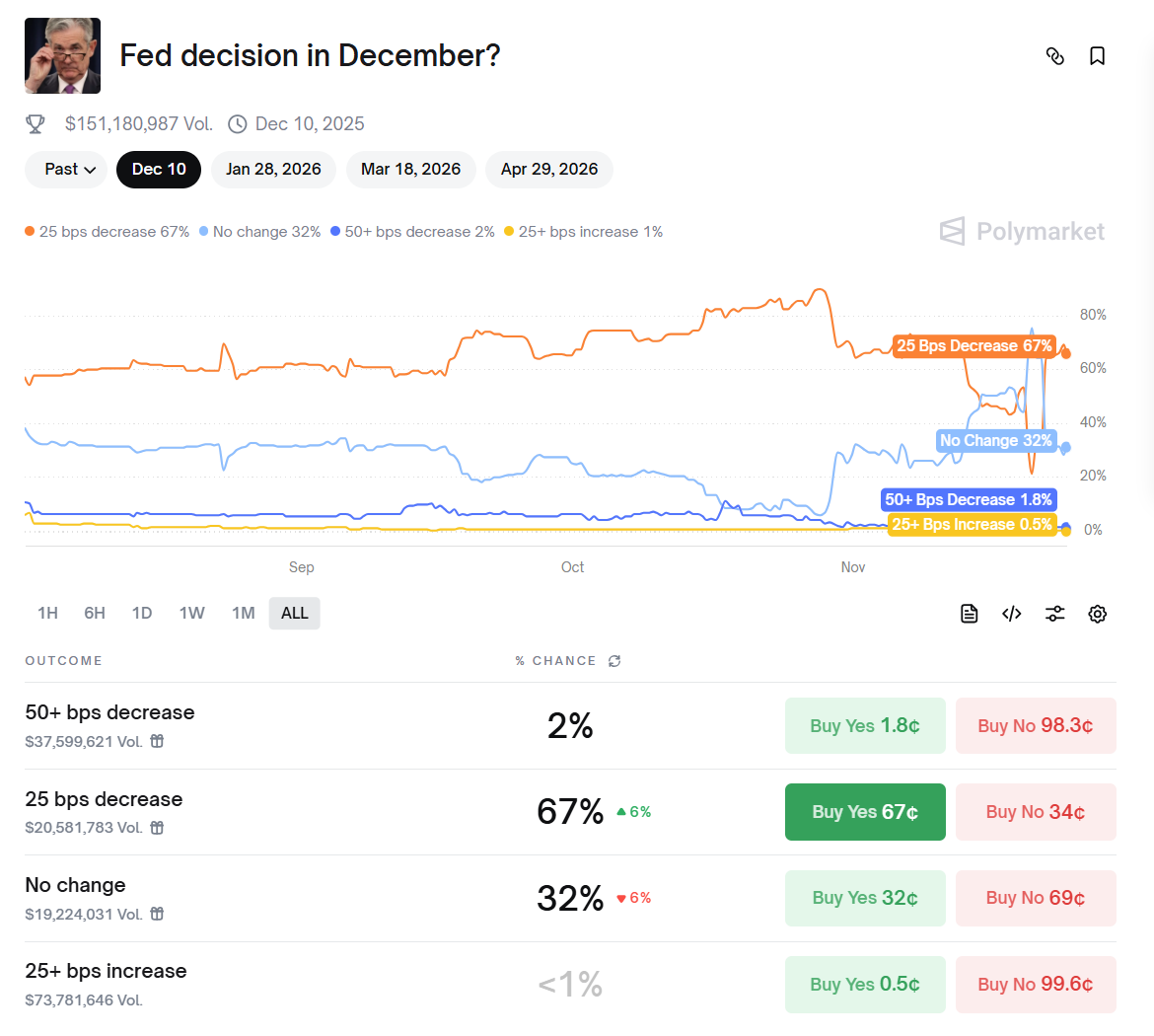

Les données Polymarket montrent que la probabilité d'une baisse des taux dépasse désormais 67 %

L'ampleur de ce désaccord se reflète dans les fluctuations extrêmes des attentes du marché : en quelques semaines seulement, la probabilité d'une baisse des taux en décembre est passée d’un pic à 95 % à moins de 30 %, puis a rapidement remonté au-dessus de 60 % après les déclarations de Williams. Derrière ces variations chaotiques des anticipations se cache un conflit fondamental entre visions politiques irréconciliables au sein de la Fed.

Powell silencieux et comité divisé

La stratégie inhabituelle de silence de Powell suscite de nombreuses spéculations. Claudia Sahm, économiste ayant travaillé à la Réserve fédérale, explique : « Le fait que Powell choisisse actuellement de ne pas s'exprimer permet à chaque membre du FOMC d’exprimer son avis et d’être entendu ». Dans le contexte complexe actuel, cette tolérance accordée au débat interne est, selon elle, « en réalité une bonne chose ». Cependant, dans ce climat de mutisme de Powell, les divisions internes de la Fed deviennent de plus en plus manifestes.

Les résultats de la réunion de politique monétaire d’octobre avaient déjà révélé des signes de polarisation : la Fed avait alors décidé à la majorité de 10 contre 2 de baisser les taux de 25 points de base. Ce qui est plus surprenant, c’est que le camp favorable à la baisse des taux commence à se fissurer. Le mois dernier, Musalem, président de la Fed de Saint-Louis, soutenait encore une baisse des taux, mais il adopte désormais une position sceptique, affirmant : « Nous devons agir avec prudence à ce moment précis, c’est essentiel ».

Encore plus notable, des responsables comme Goolsbee, président de la Fed de Chicago et jusqu'alors considéré comme faucon modéré, suggèrent maintenant une approche prudente. Goolsbee, qui n’a jamais voté contre une décision depuis près de trois ans à la Fed, affirme clairement : « Si je finis par défendre fermement une position contraire à celle de tous les autres, eh bien, tant pis. Je pense que c’est sain ».

Faucons contre colombes – Un duel idéologique en l’absence de données

Actuellement, les membres de la Réserve fédérale sont divisés en trois camps.

D’un côté, on trouve les faucons, représentés par Schmid, président de la Fed de Kansas City, qui insistent sur le fait que les risques liés à l'inflation ne peuvent plus être ignorés. Schmid met en garde : « À mes yeux, étant donné que l’inflation reste trop élevée, la politique monétaire devrait freiner la croissance de la demande afin de laisser place à une expansion de l’offre ».

De l’autre côté, les colombes, menées par le gouverneur Milan, non seulement soutiennent une baisse des taux, mais appellent même à une réduction de 50 points de base lors de la réunion de décembre. Selon Milan : « Des preuves suffisantes montrent aujourd’hui que l’inflation baisse rapidement et que le marché du travail s'affaiblit. Il est donc impératif d’assouplir davantage la politique ».

Le camp intermédiaire est incarné par Daly, présidente de la Fed de San Francisco, qui reste ouverte à une baisse des taux tout en soulignant la nécessité de la prudence. Elle déclare : « Nous ne voulons pas non plus commettre l’erreur de maintenir les taux trop longtemps, pour finalement constater qu’ils nuisent à l’économie. Pour prendre la bonne décision, il faut garder l’esprit ouvert ».

Cette division était déjà perceptible dès juillet, lorsque pour la première fois en 32 ans, deux gouverneurs, Waller et Bowman, ont voté contre le président, brisant ainsi la culture de consensus longtemps observée à la Fed.

Le vide informationnel et la crise de la Fed face au blocage administratif

L’un des principaux obstacles aux décisions de la Fed réside dans le manque criant de données économiques essentielles. Le blocage du gouvernement fédéral américain a entraîné l’interruption des publications officielles : le Bureau of Labor Statistics a clairement annoncé qu’il ne publierait pas le rapport sur l’emploi d’octobre, et les données sur l’IPC de novembre seront différées au 18 décembre – soit après la réunion de politique monétaire de décembre de la Fed.

Powell lui-même a comparé cette situation à « conduire dans un épais brouillard », ajoutant que « dans ce cas, on ralentit ». Privée de données officielles, la Fed doit désormais s’appuyer sur des indicateurs privés, or ceux-ci dessinent une image économique pleine de contradictions.

D’un côté, l’inflation reste élevée. L’indice des prix à la consommation de septembre a augmenté de 3 % en glissement annuel, bien au-dessus de l’objectif d’inflation de 2 % fixé par la Fed. Plus inquiétante encore est la résilience de l’inflation dans les services : les prix des services essentiels tels que le logement et la santé augmentent tous de plus de 3,5 % en glissement annuel.

D’un autre côté, le marché de l’emploi montre des signes de refroidissement. Selon Challenger, société de conseil en emploi, les entreprises américaines ont annoncé 153 000 licenciements en octobre, en hausse de 183 % par rapport à septembre, atteignant le niveau le plus élevé pour cette période depuis plus de 20 ans. Une estimation de la Fed de Chicago indique que le taux de chômage américain pourrait légèrement grimper en octobre à 4,4 %, son plus haut niveau depuis quatre ans.

La stratégie du comptage des voix et une probabilité de baisse des taux à 50-50

Face à de telles divisions internes au sein de la Fed, les acteurs du marché ont dû changer de stratégie, passant de l’observation du consensus à un « comptage minutieux des voix ». Ce changement stratégique illustre nettement l’échec du mécanisme de communication de la Fed et explique les fortes volatilités des anticipations du marché.

Un analyste de Morgan Stanley souligne que l’absence de données et le retard dans la publication des indicateurs de l’emploi signifient que « la Fed devra prendre sa décision en décembre dans un contexte d’information incomplète ». Cette incertitude pousse les traders à maintenir des paris très hésitants sur la décision de décembre. La déclaration de Williams, président de la Fed de New York, vendredi dernier, a brièvement bouleversé la donne. En tant que troisième personnage clé de la Fed, Williams a déclaré que « une baisse des taux pourrait être justifiée prochainement », relançant fortement les anticipations de baisse en décembre.

Mais samedi dernier, la déclaration faucon de Collins, présidente de la Fed de Boston, a refroidi les ardeurs du marché. Collins affirme : « Il n’y a aucune nécessité pour la Fed de poursuivre la baisse des taux en décembre », insistant sur le fait que « les risques inflationnistes persistent, et une politique modérément restrictive contribue à garantir la baisse de l’inflation ».

Actuellement, l’outil CME FedWatch indique une probabilité de 71 % en faveur d’une baisse de 25 points de base en décembre, contre 29 % pour un statu quo. Toutefois, de nombreux analystes jugent la situation bien plus complexe : certains, comme Brett Ryan, économiste principal chez Deutsche Bank, pensent que la déclaration de Williams scelle la baisse des taux, tandis que Claudia Sahm, ancienne économiste de la Fed, reconnaît franchement : « Honnêtement, je pense que c’est toujours 50-50. »

Précédents historiques et bataille pour l’indépendance de la Fed

Ces divisions internes ne sont pas sans précédent dans l’histoire de la Fed. Dans les années 1980, lorsque la banque centrale avait poussé les taux à des niveaux punitifs pour endiguer une forte inflation, ou dans les années 1990, quand la crainte persistante d’une pression sur les prix avait poussé de nombreux décideurs à redouter un assouplissement excessif, de nombreux votes dissidents avaient déjà eu lieu.

Ce qui rend cette crise particulière, c’est qu’elle survient sous des pressions politiques sans précédent. Le président Trump a déjà exprimé à plusieurs reprises son mécontentement vis-à-vis de Powell, allant jusqu’à menacer, mi-sérieusement, lors d’un forum commercial USA-Arabie Saoudite, de « virer le ministre des Finances Benston si les taux ne baissaient pas ». Cette pression politique, combinée aux querelles internes, alimente de profondes inquiétudes quant à l’indépendance de la Fed. Les économistes mettent en garde : les tensions entre la Maison Blanche et la Fed pourraient compromettre l’indépendance de la banque centrale et affaiblir sa capacité à contrôler l’inflation. Logan, présidente de la Fed de Dallas, résume le dilemme fondamental : « L’incertitude est une caractéristique omniprésente de l’économie macroéconomique et de l’élaboration de la politique monétaire. Les décideurs ne peuvent pas connaître exactement l’état actuel de chaque aspect pertinent de l’économie, mais ils doivent néanmoins prendre des décisions. »

Les chiffres de probabilité de l’outil d’observation de la Fed continuent de fluctuer, mais de plus en plus d’analystes rejoignent l’avis de Claudia Sahm : le débat est véritablement à 50-50. Quel que soit le résultat de la réunion du 10 décembre, Powell devra faire face à un comité divisé, et son leadership sera mis à rude épreuve.

Le marché a pris conscience qu’une ère où la Fed pouvait facilement parvenir à un consensus est révolue. Comme l’a dit le gouverneur Waller : « Vous pourriez assister à la manifestation la moins conformiste de la pensée collective au FOMC depuis très longtemps ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News