Pourquoi les RWA deviennent-ils un récit clé en 2025 ?

TechFlow SélectionTechFlow Sélection

Pourquoi les RWA deviennent-ils un récit clé en 2025 ?

Analyse approfondie du paysage global du secteur RWA.

Rédaction : Institut de recherche OKX

Les RWA (Real World Assets, actifs du monde réel) deviennent le nouveau favori du capital mondial.

En termes simples, les RWA consistent à transférer sur la blockchain des éléments ayant une valeur et une propriété dans le monde réel — comme des biens immobiliers, obligations, actions ou d'autres actifs financiers traditionnels, voire des œuvres d'art, prêts privés ou crédits carbone, difficiles à échanger directement — pour en faire des actifs cryptographiques négociables et programmables. Ainsi, peu importe où vous êtes, vous pouvez échanger ces actifs sur la chaîne 24 heures sur 24 et à moindre coût.

L'institut de recherche OKX estime que les RWA ne sont pas une simple tendance passagère dans l'écosystème crypto, mais un pont essentiel entre Web3 et les marchés financiers traditionnels valant mille milliards de dollars. Depuis la titrisation des actifs des années 1970 jusqu'à la « RWA-isation » d'aujourd'hui, l'objectif central a toujours été d'améliorer la liquidité des actifs, de réduire les coûts de transaction et d'élargir la base d'utilisateurs. Ce rapport vise à analyser en profondeur le panorama global du secteur RWA et à explorer ses futurs potentiels.

I. Aperçu du marché RWA : évolution, taille et moteurs institutionnels

Prenons l'exemple de la location immobilière : les RWA transforment progressivement les modèles traditionnels. Sans intermédiaire ni dépôt de garantie initial, un paiement mensuel via smartphone permet d'entrer automatiquement dans les lieux ; au départ, un simple clic suffit pour récupérer instantanément le dépôt ; en cas de déménagement temporaire, la durée restante du bail peut être transférée sur la blockchain, tout cela de manière transparente et immuable. Les propriétaires peuvent certifier leur titre de propriété sur la blockchain, les loyers étant distribués automatiquement par contrat intelligent, et même monétiser à l'avance leurs « baux futurs » ou « droits de perception de loyer ». Les RWA transforment ainsi l'immobilier en actifs numériques flexibles, améliorant l'efficacité.

Les RWA constituent le résultat inévitable de la lecture machine des actifs financiers traditionnels sur la blockchain. Ils ne créent pas de nouveaux actifs, mais construisent un nouvel environnement de fonctionnement plus efficace pour les anciens.

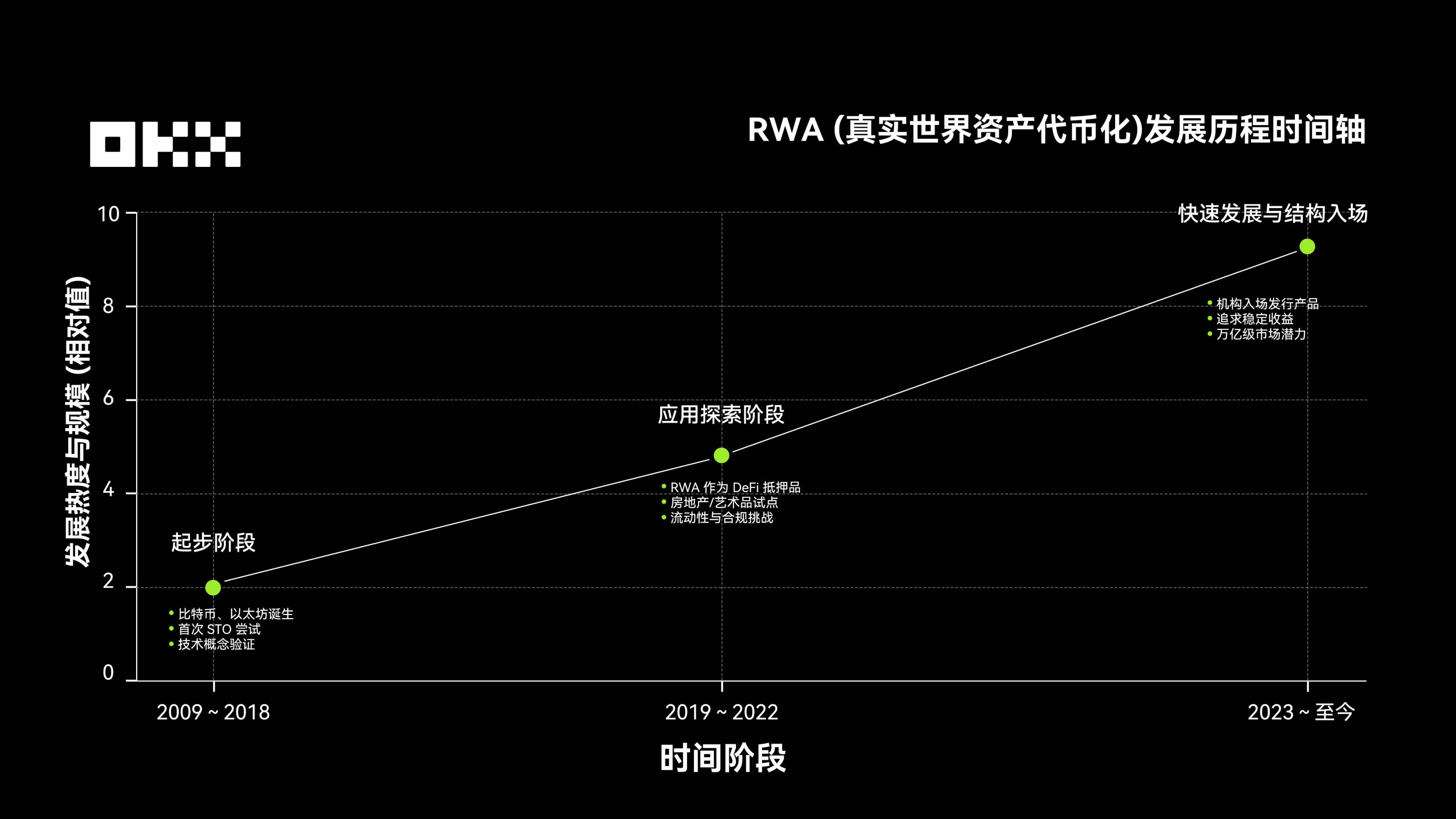

Le développement des RWA s'est déroulé en trois phases : de 2009 à 2018, phase initiale marquée par la naissance du Bitcoin puis d'Ethereum, lançant les premières explorations autour de la tokenisation et des STO ; de 2019 à 2022, phase d'exploration appliquée, durant laquelle les RWA ont été introduits dans DeFi comme collatéraux, avec des essais pilotes pour des actifs comme l’immobilier ou l’art, bien que confrontés à des défis liés à la liquidité et à la conformité réglementaire ; depuis 2023, avec la demande croissante des investisseurs pour des rendements stables et le lancement actif de produits tokenisés par les institutions, le marché RWA entre dans une phase de croissance rapide, s'étendant continuellement vers un nouveau marché financier de plusieurs milliers de milliards de dollars.

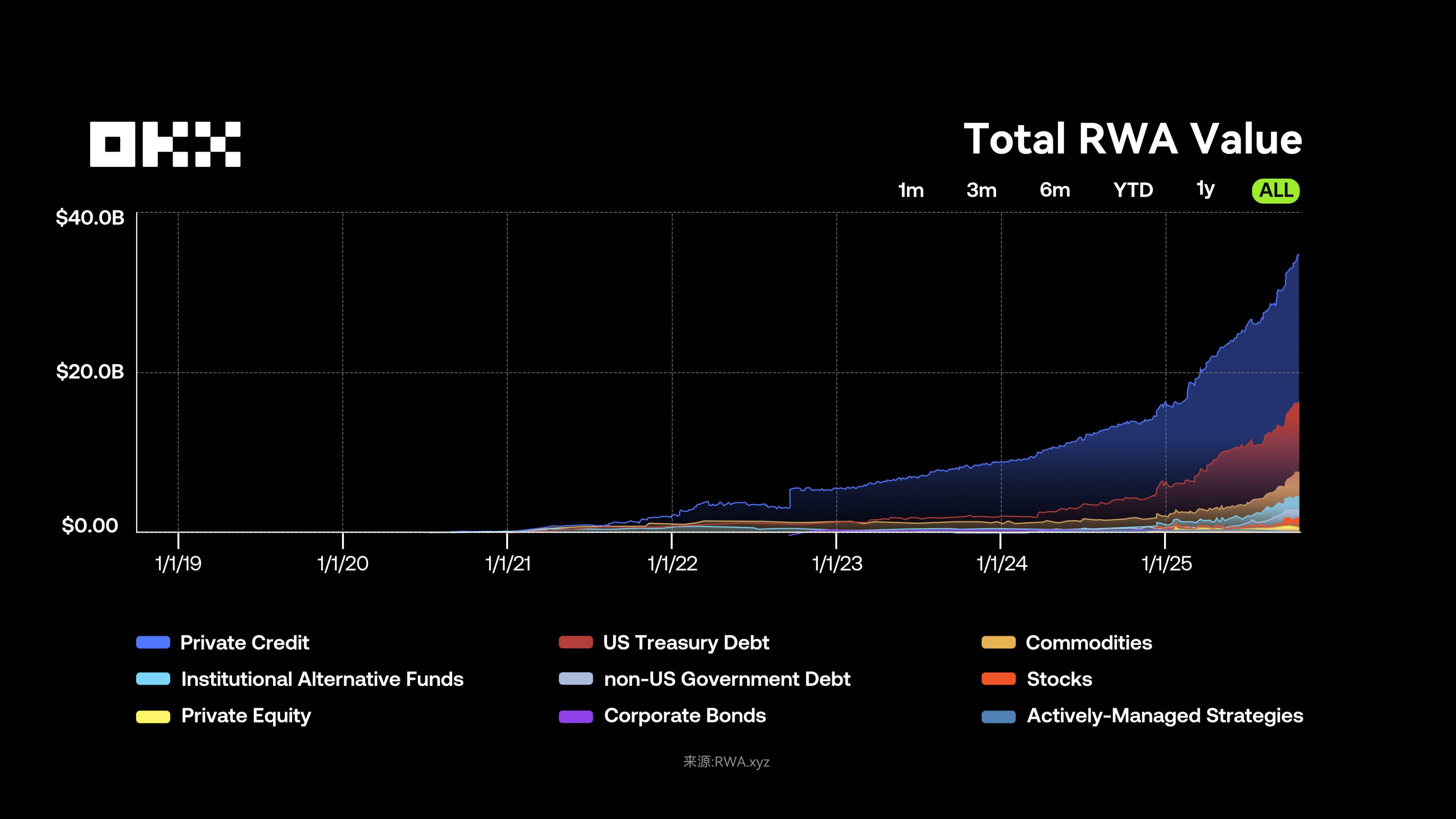

À l’échelle macroéconomique, les RWA améliorent d'abord l'efficacité des paiements et des garanties, puis étendent au crédit, et finalement soutiennent les transactions via des portefeuilles IA, ce qui pourrait transformer le marché des capitaux dans les cinq à dix prochaines années. Depuis 2019, la taille du marché RWA, partant de 50 millions de dollars, connaît une croissance exponentielle, particulièrement marquée entre 2024 et 2025. Au 3 novembre 2025, la valeur totale des RWA sur la blockchain (hors stablecoins) atteint 35 milliards de dollars, soit une hausse de plus de 150 % par rapport à l’année précédente ; la capitalisation totale des stablecoins dépasse 295 milliards de dollars, avec plus de 199 millions d’utilisateurs détenteurs, indiquant que la narration autour de la tokenisation passe progressivement du concept à une adoption massive.

Cette croissance résulte d’une convergence synchronisée entre l’entrée des institutions, la clarté réglementaire et la maturité technologique : l’environnement incertain des taux d’intérêt fait des obligations américaines tokenisées (rendement environ 4 %) un actif préféré à faible risque pour les utilisateurs DeFi et les institutions ; des cadres réglementaires comme MiCA en Europe offrent des lignes directrices juridiques ; des géants de la gestion d’actifs tels que BlackRock et Franklin Templeton lancent des produits validant la conformité et la faisabilité des RWA. Par ailleurs, les protocoles DeFi intègrent les RWA comme collatéraux ou référence de rendement afin d’éviter la volatilité, tandis que des plateformes comme MakerDAO acceptent les RWA comme garantie pour libérer de la liquidité en stablecoin, créant une synergie entre les fonds hors chaîne et sur chaîne.

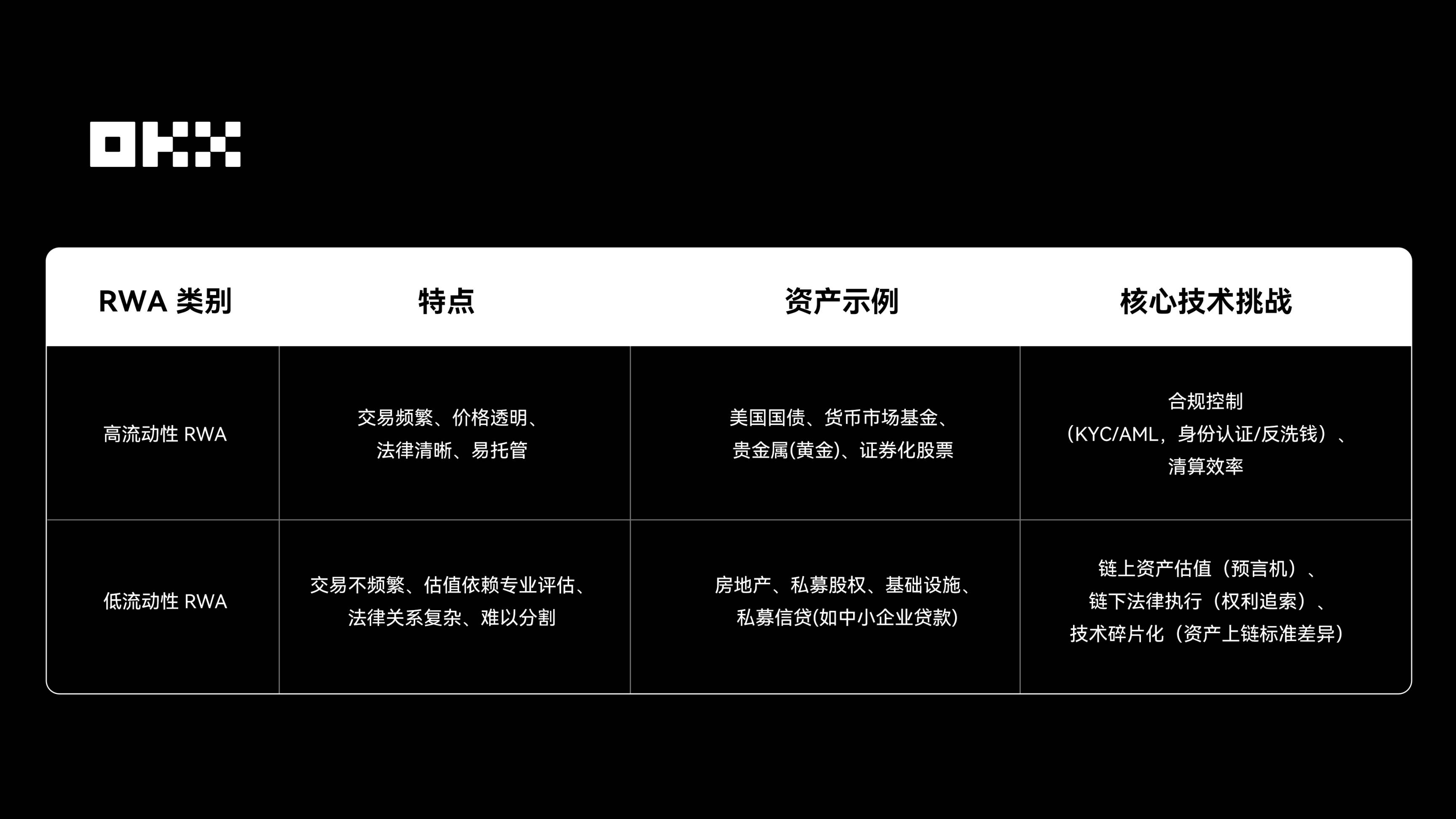

II. Analyse du secteur RWA : profil utilisateur, structure, six grands types d’actifs

Selon les données de RWA.xyz, au 3 novembre 2025, le nombre d’investisseurs détenant des actifs RWA dépasse 520 000 personnes. Les investisseurs institutionnels dominent le marché (environ 50-60 %), participant via des plateformes telles que BlackRock BUIDL ou JPMorgan TCN ; les particuliers qualifiés ou fortunés représentent 10-20 %, principalement via Ondo ou Paxos ; la participation des petits investisseurs reste limitée, bien qu’elle augmente progressivement grâce à de nouveaux modèles comme la fractionnalisation de propriété.

Bien que le marché RWA semble florissant, les capitaux institutionnels se concentrent principalement sur quelques actifs sûrs, tels que les obligations américaines et le crédit privé haut de gamme, déjà saturés. La véritable croissance réside dans la capacité à mettre massivement en ligne des actifs longue traîne non liquides (comme les factures de PME, crédits carbone, crédits à la consommation). Toutefois, la composable nature de DeFi entre en conflit fondamental avec l’isolement des risques dans la finance traditionnelle. Sans outils adéquats de divulgation et de contrôle, les RWA resteront seulement un reflet sur chaîne de la finance traditionnelle, plutôt qu’un marché des capitaux plus efficace.

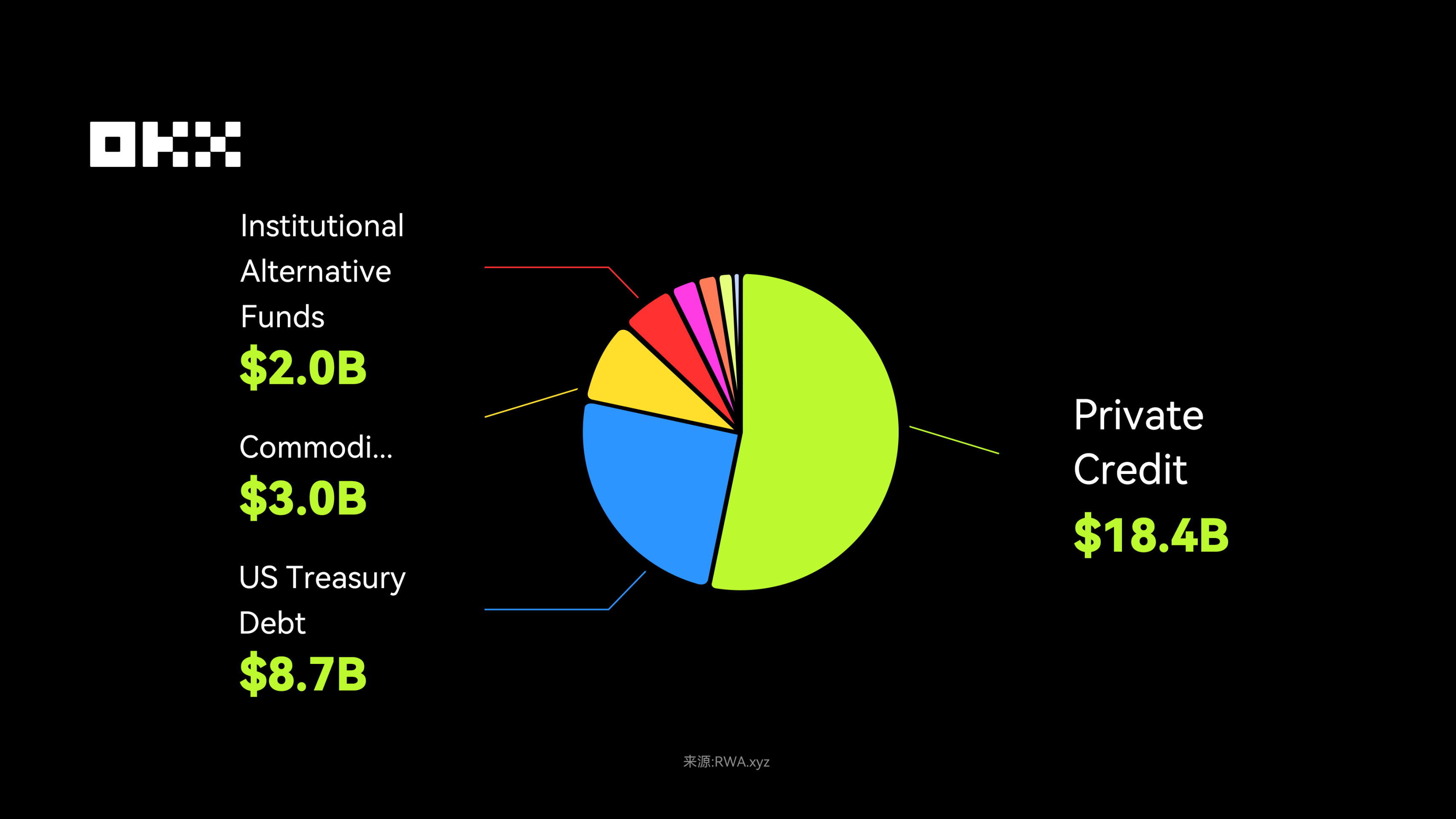

La structure des actifs RWA sur la blockchain reflète les préférences du marché : le crédit privé et les obligations américaines sont les actifs principaux, le premier occupant près de la moitié du marché grâce à son rendement élevé, le second servant de produit « d’entrée » pour les institutions ; les matières premières et les fonds alternatifs institutionnels représentent respectivement environ 3 et 2 milliards de dollars. Les dettes publiques non américaines (1 milliard), les actions cotées (690 millions) et les actions privées (580 millions) forment la longue traîne, avec un potentiel de croissance plus important. À long terme, l’espace de la tokenisation dépasse largement l’actuel. Selon BCG, d’ici 2030, les opportunités commerciales liées à la tokenisation pourraient atteindre 16 100 milliards de dollars, soit environ 10 % du PIB mondial.

Il convient de noter que tous les actifs ne sont pas adaptés à la tokenisation. Les véritables points de croissance proviennent souvent d’actifs aux rendements modestes mais aux flux de trésorerie stables, comme les obligations à court terme, les HELOC ou les crédits à la consommation, dont la prévisibilité et la solidité des flux en font des candidats idéaux pour le packaging sur chaîne. En revanche, les actifs extrêmement illoquides (comme certains biens immobiliers), même tokenisés, restent soumis à des problèmes de liquidité.

Une idée courante mais trompeuse est que « la tokenisation crée de la liquidité ». En réalité, la tokenisation ne génère pas de liquidité, elle expose et amplifie uniquement les caractéristiques de liquidité inhérentes à l’actif. Pour les actifs très liquides (obligations américaines, grandes capitalisations), la tokenisation optimise et étend la liquidité, la rendant permanente, mondialisée et programmable, ce qui est un avantage supplémentaire. Pour les actifs peu liquides (immobilier individuel, participations privées spécifiques), la tokenisation change uniquement la forme d’enregistrement de la propriété sans résoudre les problèmes fondamentaux : asymétrie d’information, difficultés d’évaluation, transfert juridique complexe, manque de profondeur du marché. Un NFT immobilier sur la blockchain sans acheteur potentiel reste zéro en liquidité.

La logique centrale est que la liquidité provient d’un réseau solide de market makers, d’un mécanisme clair de découverte des prix et de la confiance du marché, et non d’un standard de jeton. La blockchain améliore l’efficacité du règlement et du dépôt, mais pas l’attrait de l’actif lui-même. L’enseignement pour le marché est que les projets RWA réussis (comme les obligations américaines tokenisées) ne créent pas de nouveaux actifs, mais offrent un meilleur canal pour des actifs existants très demandés mais inefficaces à trader. De plus, les domaines RWA à croissance lente actuelle (comme l’immobilier) souffrent moins de problèmes techniques que des caractéristiques intrinsèques : actifs non standardisés et transactions rares. La valeur principale de la tokenisation réside dans la transparence et l’automatisation des processus, avec une amélioration de liquidité possible seulement ensuite.

La répartition des RWA sur différentes blockchains varie fortement. Outre les blockchains privées et autorisées comme Canton développée par Digital Asset, les actifs RWA sont principalement concentrés sur Ethereum. D’autres réseaux comme Polygon, Solana ou Arbitrum connaissent également des développements significatifs.

Si l’on analyse selon les actifs générant des revenus ou le potentiel d’investissement, l’attention se porte encore sur le crédit privé, les obligations américaines et les matières premières. Bien que leur taille soit relativement petite, ce sont les véritables RWA « orientés rendement ». Il est donc crucial, lorsqu’on analyse le marché RWA, de distinguer deux perspectives : celle dominée par la capitalisation totale et celle centrée sur les actifs générateurs de revenus.

(1) Crédit privé : actif principal des RWA à haut rendement

Dans la finance traditionnelle, le crédit privé représente un marché de 1 600 milliards de dollars, devenant aujourd’hui la plus grande catégorie d’actifs RWA hors stablecoins. Grâce aux contrats intelligents de la blockchain, les prêts aux entreprises, le financement par factoring, les prêts hypothécaires, etc., sont empaquetés sous forme de jetons négociables.

La croissance du crédit privé provient de son rendement élevé et de sa stabilité relative, offrant aux utilisateurs DeFi des rendements annuels de 5 à 15 %, indépendants de la volatilité du marché crypto. La tokenisation fragmente ces actifs illoquides, attirant ainsi les capitaux mondiaux cryptographiques, améliorant la liquidité tout en renforçant les emprunteurs traditionnels. Elle ne redéfinit pas le crédit, mais fournit un mécanisme de recouvrement plus efficace. Une fois sur la blockchain, ces actifs peuvent être intégrés dans les marchés de prêt, servir de collatéraux ou être transformés en titres adossés à des actifs.

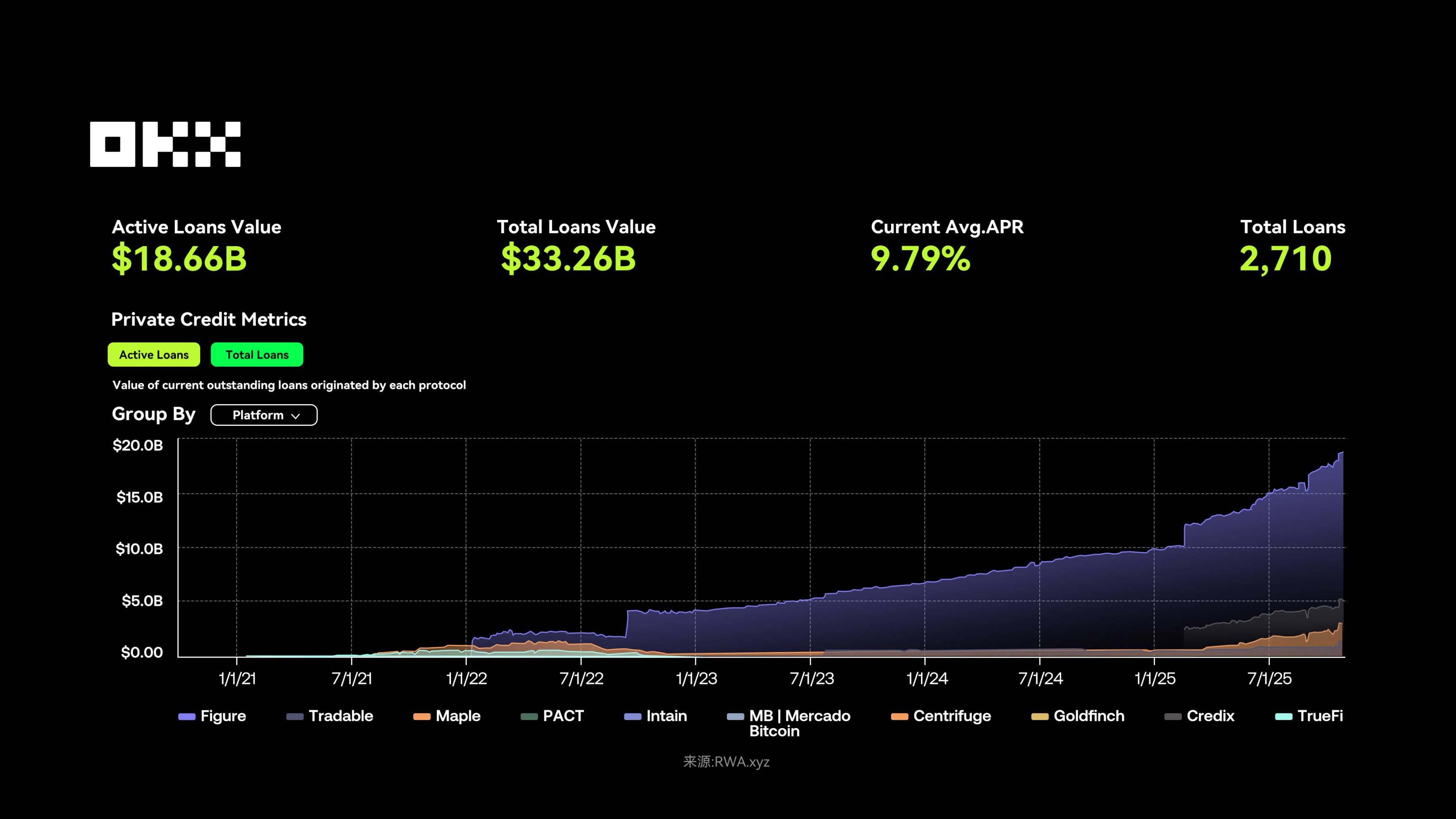

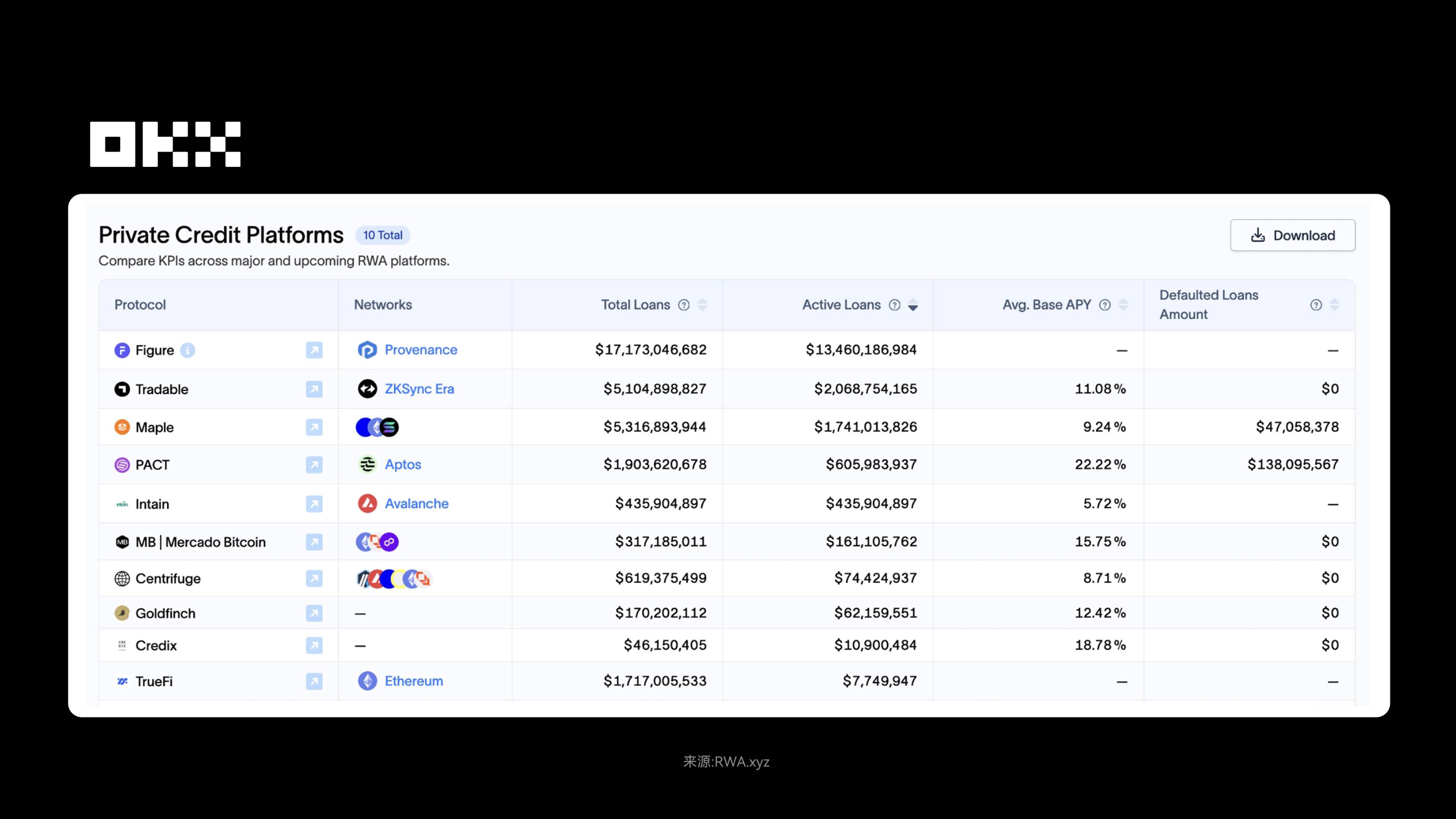

Au 7 novembre 2025, le volume total des prêts actifs dans le secteur RWA du crédit privé atteint environ 18,66 milliards de dollars, avec un taux d’intérêt annuel moyen de 9,79 %, répartis sur 2 710 prêts. Figure détient environ 92 % du marché, avec un total de prêts de 17,2 milliards de dollars ; Centrifuge, grâce à son architecture multi-chaînes et son interopérabilité avec les protocoles DeFi, voit son TVL passer de 350 millions à plus de 1,3 milliard de dollars, avec des rendements historiques annuels de 8 à 15 %.

La prospérité du crédit privé sur la blockchain reproduit le cycle traditionnel du crédit : en commençant par des prêts de haute qualité, puis s’étendant aux garanties de moindre qualité. Certains stablecoins à rendement élevé ayant fait défaut pourraient signaler une entrée dans la phase des « junk bonds » — ces produits prêtent en réalité l’argent des utilisateurs à des hedge funds opaques, en ligne ou hors chaîne, prenant des risques colossaux vis-à-vis du contrepartiste. L’affaire Stream Finance montre que la véritable menace pour les marchés de prêt modulaires est le gel de liquidité : même si la solvabilité du protocole est assurée, une ruée aux guichets provoquée par l’effondrement d’actifs de mauvaise qualité peut vider toute la couche de liquidité partagée, paralysant temporairement les utilisateurs — un effondrement non seulement technique, mais aussi de réputation et de confiance.

Figure adopte une stratégie hautement conforme centrée sur le marché américain. Elle résout les problèmes traditionnels : nombreux intermédiaires, approbation lente, faible liquidité des actifs. Via sa propre blockchain Provenance, elle tokenise entièrement le processus des crédits sur valeur locative immobilière (HELOC), permettant un règlement et un dépôt rapides sur chaîne. Autrement dit, de la demande au déboursement, l’expérience de l’emprunteur est ultra-rapide — préapprobation en 5 minutes, déboursement en 5 jours. Ce modèle très efficace répond aux besoins des emprunteurs tout en attirant davantage d’investisseurs institutionnels. Avec plus de 16 milliards de dollars de prêts sur valeurs immobilières et plus de 50 % de parts de marché actives, Figure domine presque seul le marché HELOC, et a réussi son introduction en bourse sur Nasdaq en septembre 2025.

Centrifuge adopte une approche radicalement différente, axée sur l’infrastructure DeFi et l’interopérabilité multi-chaînes. Elle résout la difficulté d’introduire sur la blockchain des actifs non liquides traditionnels comme les factures d’entreprises ou les créances clients. Son produit phare Tinlake segmente les actifs en jetons de différents niveaux de risque (Senior/Junior), offrant aux utilisateurs DeFi un rendement annuel d’environ 8 à 15 %. Son principal avantage réside dans son intégration profonde avec l’écosystème DeFi — Aave, MakerDAO peuvent directement utiliser ses actifs comme garantie. Grâce à cela, son TVL (valeur verrouillée sur chaîne) a dépassé 1 milliard de dollars, offrant aux PME et fournisseurs d’actifs un canal de financement efficace et sur chaîne.

(2) Obligations américaines : RWA « d’entrée » pour les capitaux institutionnels

Fin octobre 2025, la taille totale des obligations américaines dépasse 38 000 milliards de dollars. La tokenisation des obligations trouve son origine dans le marché baissier DeFi de 2020-2022, période durant laquelle les rendements étaient faibles, poussant les utilisateurs à rechercher des actifs stables et rentables. Les obligations américaines correspondent parfaitement à cette demande : garanties par l’État, quasi sans risque, avec un rendement annuel de 4 à 5 %, nettement supérieur aux dépôts bancaires (1-2 %) et à certains produits de prêt DeFi. Toutefois, les problèmes sont évidents : liquidité insuffisante (nécessité de passer par un courtier ou compte titres), seuil d’accès élevé (KYC obligatoire), restrictions géographiques (difficulté pour les non-Américains d’investir directement). En 2023, la hausse des taux par la Réserve fédérale a fait grimper le rendement des obligations au-delà de 5 %, combinée à l’essor des stablecoins, augmentant rapidement la demande de tokenisation.

Des projets pionniers comme OUSG d’Ondo Finance (2023) ou FOBXX de Franklin Templeton incarnent cette tendance. En 2024, BlackRock rejoint officiellement le mouvement, lançant le fonds BUIDL, propulsant la taille du marché de 85 millions de dollars en 2020 à 40-50 milliards de dollars au premier trimestre 2025, dépassant globalement les 80 milliards de dollars. En termes de rendement, BUIDL de BlackRock offre 4-5 % annuel, USDY d’Ondo dépasse même 5 %, pouvant servir de garantie dans des scénarios DeFi pour du « yield farming durable », amplifiant ainsi les gains.

Techniquement, la tokenisation repose sur ERC-20/ERC-721 pour le transfert de propriété sur chaîne ; BUIDL et USDY sont essentiellement des emballages programmables d’instruments de dette extrêmement conservateurs. Ils ne redéfinissent pas les obligations, mais fournissent une interface sur chaîne. Une fois sur la blockchain, ces actifs peuvent servir de garantie DeFi, participer au yield farming ou circuler entre chaînes. Ce modèle « Wrap as a Service » est clé pour passer de l’expérimentation à l’échelle. Sur le plan réglementaire, des cadres comme MiCA en Europe ou l’approbation de la SEC aux États-Unis accélèrent la mise en œuvre.

En termes de stabilité, les obligations américaines sont quasi sans défaut (note AAA), résistant à l’inflation et aux fluctuations du marché ; leur version tokenisée améliore encore la transparence et la sécurité via contrats intelligents et audits. Leur liquidité et accessibilité sont grandement accrues : transactions 24h/24, seuil minimal de 1 dollar, accessibles mondialement ; dans DeFi, elles peuvent servir de garantie pour emprunter des USDC. Avec l’arrivée continue des institutions, la conformité KYC s’améliore, la diversification des produits (court et long terme) renforce progressivement la conformité et l’universalité des obligations tokenisées.

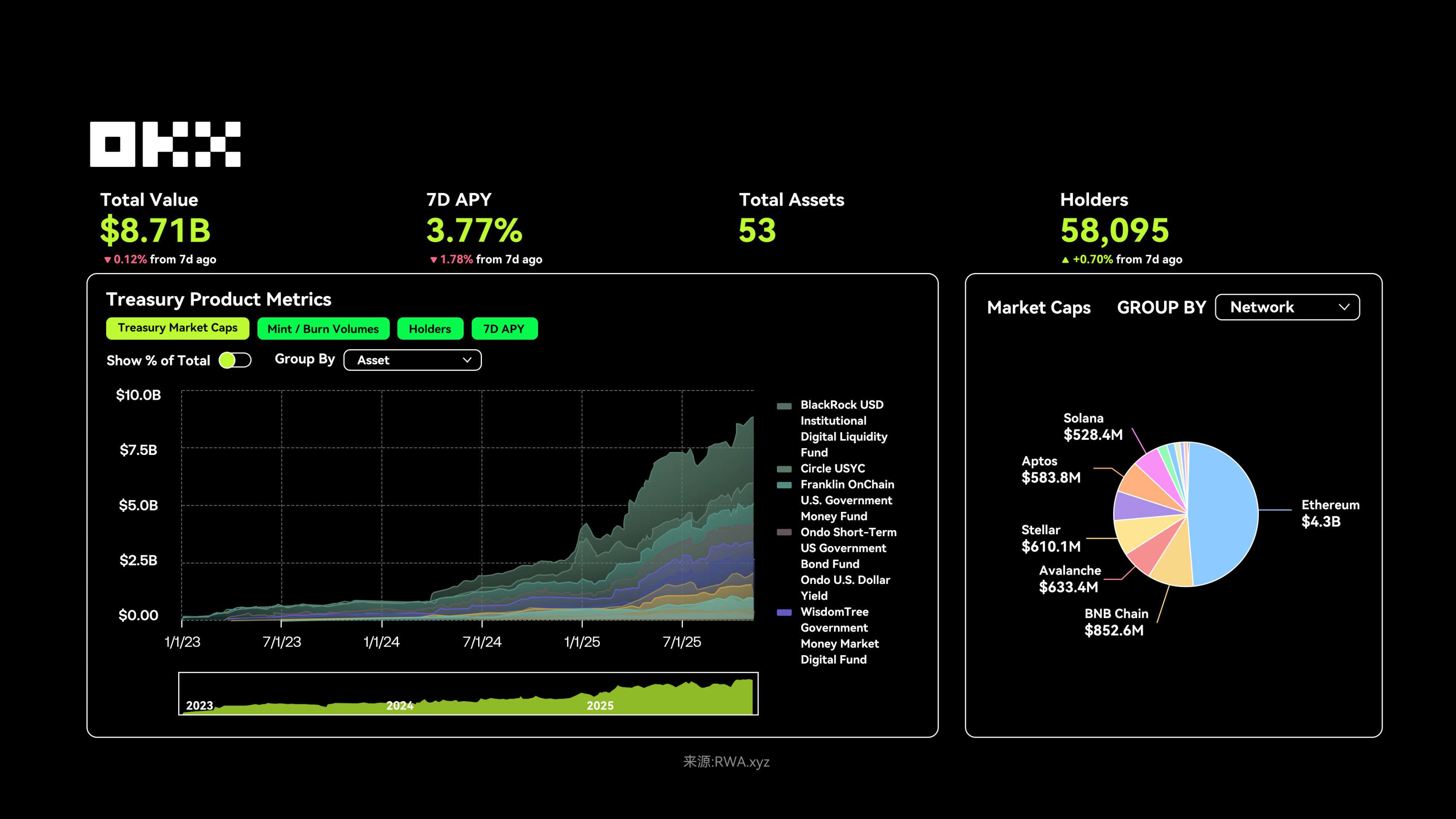

Au 7 novembre 2025, la valeur verrouillée totale des obligations américaines tokenisées atteint environ 8,7 milliards de dollars, détenue par plus de 58 000 personnes, avec un rendement annuel moyen sur 7 jours (APY) de 3,77 %, en légère baisse, reflétant l’évolution du contexte des taux. En répartition chaîne, Ethereum représente plus de 4,3 milliards de dollars, avec une tendance marquée à la multi-chaîne, comme le fonds VBILL de VanEck étendu à plusieurs écosystèmes.

Le marché des obligations américaines tokenisées est actuellement dominé par des institutions comme BlackRock BUIDL, Circle USYC et Ondo Finance. En 2025, avec le retour des taux à la normale et une réglementation des stablecoins plus claire, ce secteur s’est fortement réchauffé. L’objectif est simple : intégrer les obligations américaines à la blockchain pour permettre aux utilisateurs d’obtenir des rendements stables et immédiatement disponibles. Ces produits distinguent strictement les investisseurs américains éligibles et les investisseurs non américains, avec des seuils allant du grand public (USDY/USYC) aux investisseurs fortunés (OUSG/BUIDL), permettant une diversification raisonnable selon localisation, tolérance au risque, rendement et frais.

BlackRock BUIDL est le leader de la tokenisation institutionnelle des obligations américaines. Il résout les problèmes traditionnels de seuil élevé et de faible liquidité. Soutenu par la marque BlackRock et la voie conforme de Securitize, BUIDL a une capitalisation d’environ 2,8 milliards de dollars, soit environ un tiers du marché. Le seuil est très élevé (au moins 5 millions de dollars), destiné uniquement aux institutions américaines éligibles. Le rendement, basé sur le taux SOFR (taux de prêt overnight garanti par des obligations américaines) moins les frais de gestion, est d’environ 3,85 % annuel, avec audit transparent sur chaîne, devenant ainsi la référence absolue de conformité entre finance traditionnelle et Web3.

Circle USYC sert principalement les utilisateurs non américains et les institutions éligibles, résolvant leur difficulté d’accès aux obligations américaines, avec une taille actuelle d’environ 990 millions de dollars. Intégré profondément à USDC, supervisé par les Bermudes, son APY sur 7 jours est d’environ 3,53 %, mis à jour quotidiennement par la valeur liquidative, sans action nécessaire de l’utilisateur. Le fonds ne prend pas de frais de gestion, seulement 10 % de performance, niveau moyen à élevé. USYC permet un rachat T+0 en temps réel, circulation multi-chaînes, seuil modéré (100 000 dollars + vérification KYC/AML), et accélère sa présence mondiale via des partenariats avec des institutions traditionnelles comme DBS Bank.

Ondo Finance adopte une stratégie grand public, couvrant différents groupes via OUSG et USDY, résolvant les barrières KYC élevées et la faible liquidité. OUSG (environ 783 millions de dollars) cible les institutions américaines éligibles, investissant dans des ETF d’obligations à court terme, nécessitant une vérification stricte (patrimoine net ≥ 5 millions de dollars, investissement minimum 100 000 USDC) ; USDY (environ 690 millions de dollars, plus de 16 000 détenteurs) s’adresse aux investisseurs non américains du monde entier, sans vérification rigoureuse, permettant de déposer des USDC pour gagner des rendements, simplifiant énormément la participation des petits épargnants. Ses avantages incluent de faibles frais de gestion (0,15 %), compatibilité multi-chaînes (Ethereum, Solana), utilisation possible comme garantie DeFi, transformant les rendements d’obligations (environ 3,7 % APY) en « liquidités productives ». Stratégiquement, Ondo développe actuellement une infrastructure RWA complète via l’acquisition de Strangelove, proposant émission d’actifs, marché secondaire, dépôt et outils conformes, se préparant à des solutions RWA institutionnelles.

Le succès des obligations tokenisées ne réside pas dans la disruption des obligations elles-mêmes, mais dans leur rôle de « cheval de Troie » conforme et à faible risque, apportant capital et confiance sur la blockchain. BUIDL et USDY sont essentiellement des emballages programmables d’instruments de dette conservateurs, rendant ces produits financiers anciens portables, composites et disponibles 24h/24. C’est là le véritable PMF (Product-Market Fit) de la première phase des RWA : servir les machines plutôt que les humains, fournir une courbe de rendement sans risque sur chaîne, et préparer le terrain pour des ingénieries financières RWA plus complexes. À l’étape suivante, celui qui développera l’application killer des fonds monétaires sur chaîne captera une immense valeur.

(3) Matières premières : la tokenisation de l’or entraîne la croissance

Dans le domaine RWA, les matières premières désignent la tokenisation via blockchain de produits traditionnels comme le pétrole, l’or, l’argent ou les produits agricoles, leur donnant une propriété numérique et permettant leur échange sur chaîne.

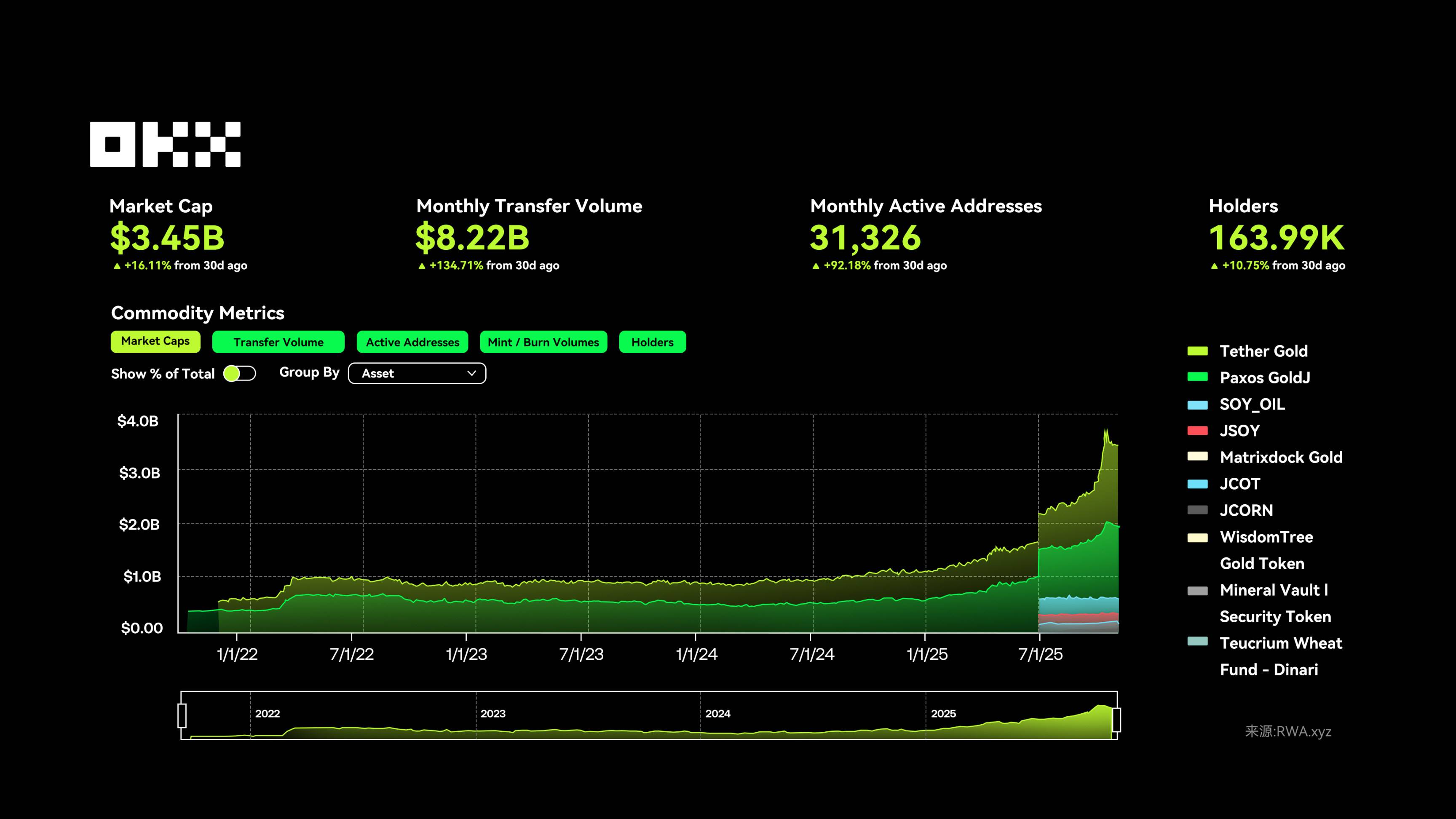

Au 10 novembre, les jetons de matières premières dans le domaine RWA affichent une croissance notable, passant d’un montant inférieur à 10 dollars à environ 3,5 milliards de dollars, avec un volume mensuel de 8,22 milliards de dollars, 31 326 adresses actives mensuelles et 164 000 détenteurs. En particulier, les jetons d’or se distinguent, tandis que les actifs tokenisés de pétrole et de soja connaissent une hausse accélérée, traduisant une expansion rapide de l’activité et de la taille du marché.

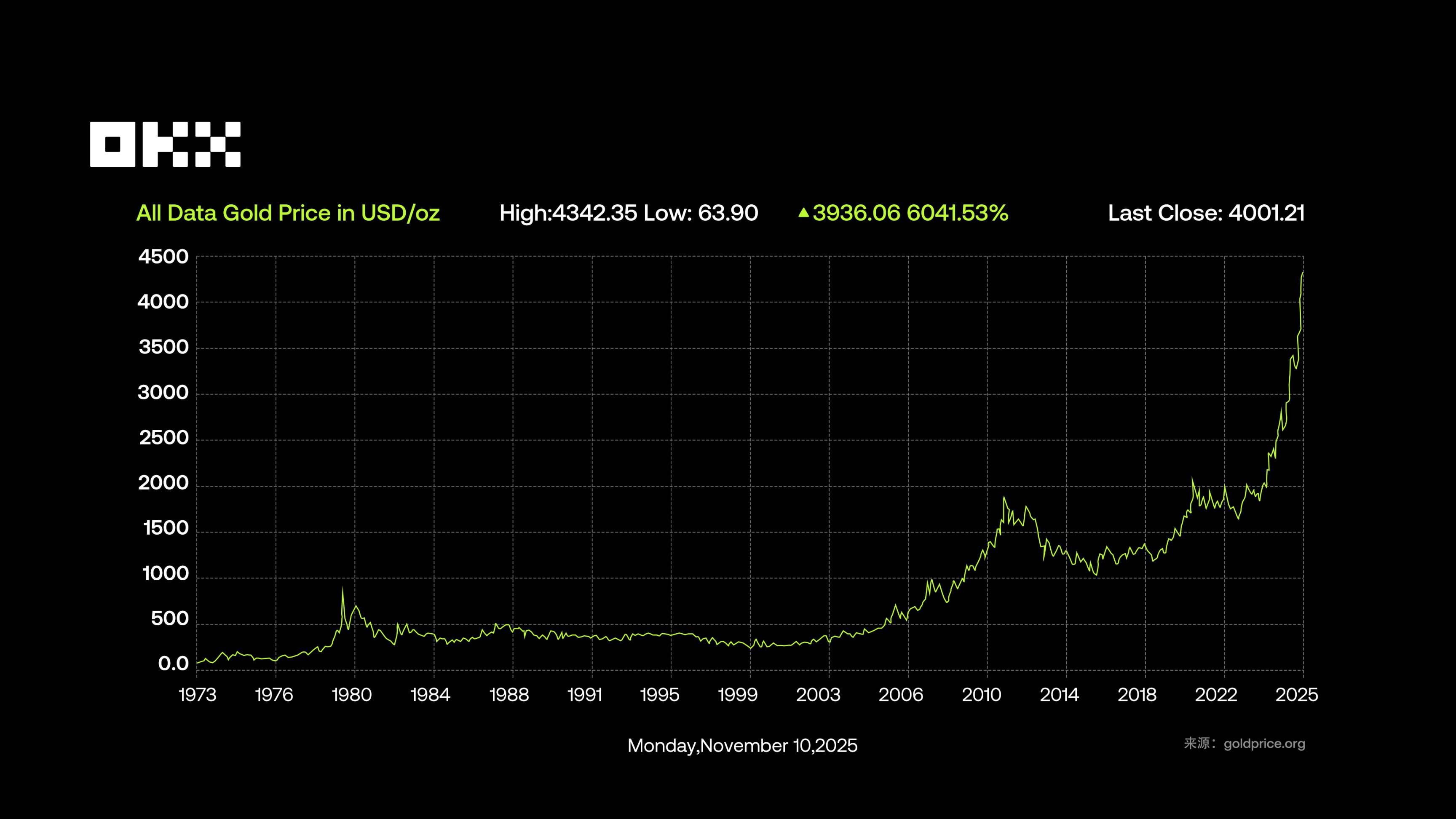

Au 10 novembre 2025, le prix spot de l’or atteint environ 4 075 dollars l’once, en hausse cumulée de 55,3 % sur l’année, record historique. Cette hausse est principalement due aux tensions géopolitiques, aux anticipations d’inflation et aux achats continus des banques centrales — au cours des trois premiers trimestres 2025, les banques centrales ont acheté nettement plus de 600 tonnes d’or. En termes de taille de marché, les réserves mondiales d’or totalisent environ 21,6 à 28,2 milliers de tonnes (mines, réserves de banques centrales, bijoux, etc.), représentant environ 27 000 milliards de dollars à prix actuel. La demande annuelle mondiale est d’environ 4 500 à 5 000 tonnes, atteignant 1 249 tonnes au deuxième trimestre 2025 (valeur environ 132 milliards de dollars, +45 % en glissement annuel), avec une estimation de dépassement de 5 000 tonnes sur l’année.

La structure des actifs RWA matières premières est relativement concentrée. Grâce à ses attributs traditionnels de refuge sûr et à des mécanismes d’émission sur chaîne matures, le jeton d’or est le choix prioritaire des utilisateurs pour investir dans les matières premières RWA. Cette croissance reflète à la fois une demande accrue pour les actifs de matières premières sur chaîne et la percée précoce de l’or comme actif physique « nativement numérique » dans le domaine RWA. Tether Gold, Paxos Gold et autres jetons d’or sont les actifs centraux, avec une part de marché largement supérieure à d’autres (pétrole, produits agricoles). En particulier, depuis juillet 2025, la capitalisation des jetons RWA d’or a connu une croissance explosive, devenant le moteur principal de l’expansion du secteur.

Le marché de l’or tokenisé est actuellement dominé par Tether Gold (XAUt) et Paxos Gold (PAXG). Bien que tous deux soient adossés 1:1 à de l’or physique, ils diffèrent nettement en stratégie et service client. Le premier convient aux utilisateurs recherchant commodité de trading et opportunités de rendement, le second aux utilisateurs soucieux de sécurité et de placement à long terme.

Tether Gold (XAUt) est le jeton d’or tokenisé le plus volumineux, émis par Tether, chaque jeton représentant une once d’or physique stockée dans des coffres spécialisés. Fin novembre 2025, sa capitalisation est d’environ 2,1 milliards de dollars, représentant 56,8 % du marché, en position de leader absolu. XAUt peut être acheté/vendu sur des plateformes comme OKX, permet une détention fractionnée, et propose un échange physique moyennant des frais de 0,1 à 0,5 %. Certains protocoles DeFi supportent son utilisation comme garantie ou pour générer des revenus. Techniquement, il fonctionne sur plusieurs chaînes (Ethereum, Solana, Algorand). Selon les données publiées par Tether, ses réserves d’or dépassent 7,7 tonnes. Toutefois, en raison de la centralisation du dépôt et des controverses passées sur la transparence de Tether, les utilisateurs doivent rester vigilants quant aux risques de dépôt et d’audit.

Paxos Gold (PAXG) mise sur la conformité, ciblant les institutions et les utilisateurs prudents, émis par Paxos Trust Company régulé par le Département des Services Financiers de New York, chaque jeton correspondant à une once d’or physique dans un coffre londonien. Son avantage réside dans la conformité et la traçabilité : les utilisateurs peuvent consulter sur chaîne le numéro de lingot et les informations de stockage. Fin novembre 2025, sa capitalisation est d’environ 1,12 milliard de dollars (30,3 % du marché), avec plus de 41 000 adresses détentrices. PAXG permet d’acheter dès 0,01 once, disponible sur OKX ou le site officiel Paxos, et permet de racheter l’or physique, de l’or non affecté ou des devises fiduciaires. Le règlement s’effectue en une journée maximum, coût total de 19 à 40 bps, aucun frais de dépôt, audité par KPMG, rapport mensuel de réserves publié, transparence leader du secteur.

(4) Actions cotées : la tokenisation des actions tech et ETF domine

Dans le domaine RWA, les actions désignent des actifs cryptographiques obtenus par tokenisation des actions d’entreprises cotées via la blockchain. Chaque jeton représente une partie de la propriété de l’action, le détenteur bénéficiant de dividendes et de droits de vote. Grâce à la tokenisation, les actions peuvent être échangées 24h/24 sur la blockchain, avec une haute liquidité et un règlement transfrontalier, tout en restant conformes et transparents.

Au 10 novembre 2025, la valeur verrouillée totale des actions cotées est d’environ 661 millions de dollars, avec un chiffre d’affaires mensuel de 973 millions de dollars (+56,35 % en mois précédent), 75 738 adresses actives (+133,38 %), plus de 109 000 détenteurs (+34,43 %), indiquant une reprise continue de la participation et de la chaleur des échanges, marquant le début d’un nouveau cycle de croissance.

Les actions tokenisées font face à un triple défi : structure, liquidité et réglementation. Le modèle dominant, basé sur des SPV, est critiqué car les utilisateurs n’obtiennent pas pleinement les droits d’actionnaire, bien que ses partisans y voient une étape incontournable du passage de 0 à 1. Le problème le plus critique est la liquidité : les market makers hésitent à prendre des positions le week-end, écart important, faible profondeur ; un tweet nocturne de Musk peut faire s’effondrer instantanément le prix sur chaîne, tandis que le marché physique se rétablit lundi, piégeant toujours les petits investisseurs ; les liquidations DeFi basées sur ces prix peuvent déclencher des impayés en cascade. L’opportunité réside peut-être moins dans un nouveau Robinhood que dans les « fournisseurs d’eau » qui construisent l’infrastructure.

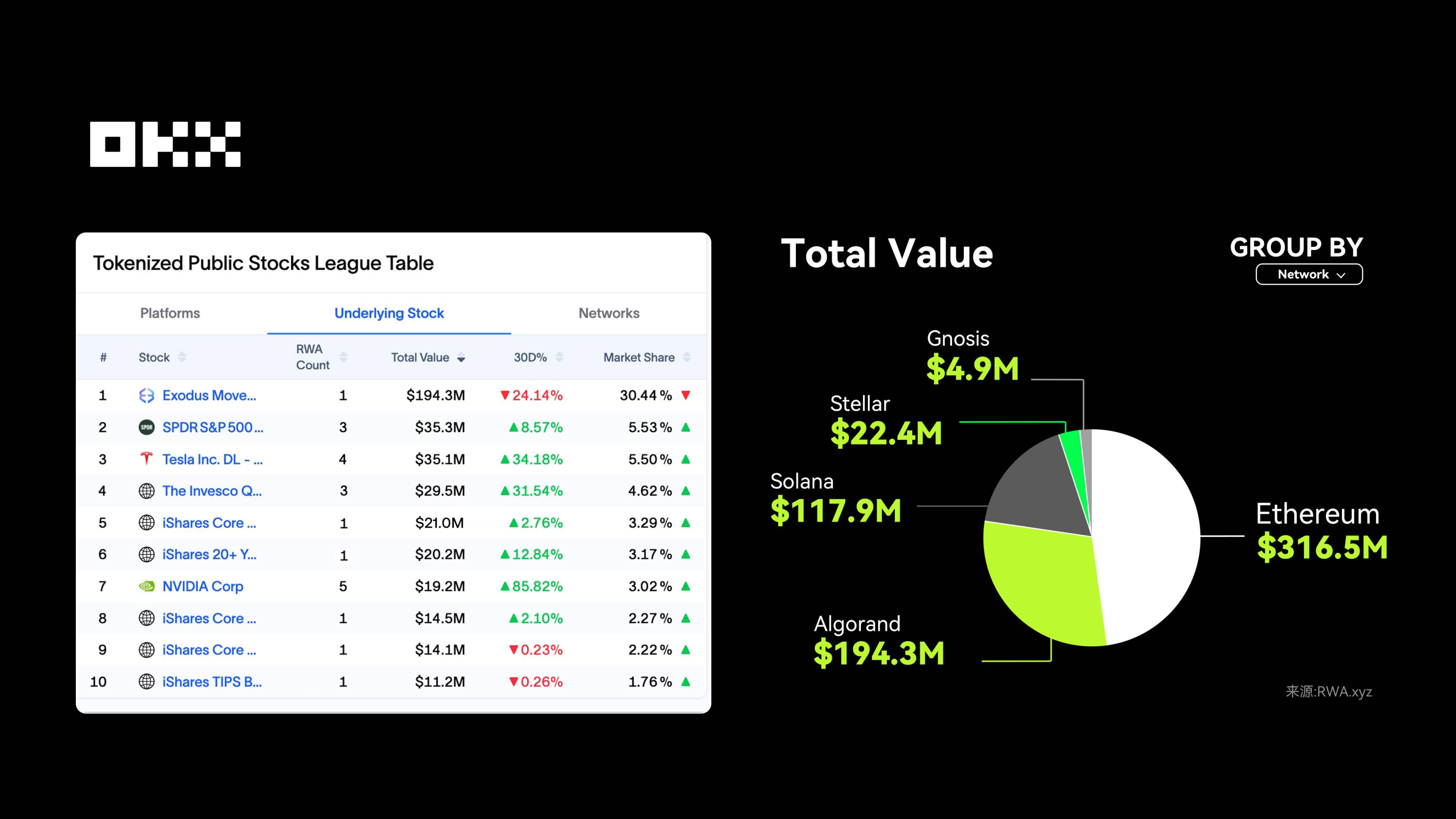

Sur le plan structurel, les actions tech et les ETF restent les principaux actifs tokenisés, avec une forte concentration sur quelques projets leaders. Exodus Movement Inc. (EXOD), avec une valeur totale de 194 millions de dollars, conserve la première place. Le 20 octobre 2025, Exodus annonce, via la plateforme d’émission Superstate, l’extension de ses actions ordinaires sur Solana (auparavant sur Algorand), devenant un exemple emblématique d’« action native sur chaîne », illustrant que la tokenisation d’actions conformes passe progressivement du concept à la mise en œuvre.

La popularité des géants technologiques se maintient également sur chaîne. Tesla xStock (TSLAx), émis par Backed Finance sur Solana, a une valeur totale d’environ 29,44 millions de dollars, avec plus de 17 000 détenteurs, montrant que les actions tech conservent leur attrait dans l’écosystème crypto. De plus, les deux ETF tokenisés SPDR S&P 500 ETF (SPYon) et iShares Core S&P 500 ETF (IVVon), émis par Ondo Finance, ont une capitalisation combinée dépassant 45 millions de dollars, renforçant davantage le rôle stratégique des ETF tokenisés dans l’exposition large au marché.

Côté émission, la croissance de ce secteur est presque entièrement dominée par quelques plateformes. Elles utilisent généralement un soutien 1:1 par actif réel et réalisent le mappage et la distribution des revenus via l’infrastructure sur chaîne. Ondo Finance ($ONDO), avec environ 47,8 % de parts de marché (316 millions de dollars), arrive en tête, spécialisé dans la tokenisation d’ETF (SPYon, IVVon, QQQon, etc.), fonctionnant sur sa propre Ondo Chain et le cadre Nexus, devenant le moteur principal des ETF tokenisés.

Securitize, bien qu’émettant uniquement EXOD, occupe près de 30 % du marché grâce à sa valeur totale de 194 millions de dollars. Plateforme conforme régulée par la SEC, Securitize se concentre sur la tokenisation institutionnelle d’actions, ayant traité plus de 10 milliards de dollars d’actifs cumulés d’ici 2025. Backed Finance (BackedFi), avec environ 18,6 % de parts (123 millions de dollars), se spécialise dans la tokenisation d’actions tech (TSLAx, NVDAx, etc.), utilisant les oracles Chainlink pour une synchronisation précise des prix, et développe activement l’écosystème multi-chaînes sur Solana. WisdomTree, représentant de la finance traditionnelle, avec son WisdomTree 500 Digital Fund (SPXUX) représentant environ 3,4 % du marché, mise sur l’émission de fonds numériques ETF, accélérant la conformité grâce à son expérience en finance traditionnelle (TradFi).

Ensemble, les quatre principales plateformes détiennent plus de 90 % du marché. Avec l’ouverture progressive des échanges majeurs comme Robinhood et Kraken aux actions tokenisées à mi-2025, combinée à la maturation des mécanismes de règlement inter-chaînes et de reconnaissance réglementaire mutuelle, les actions tokenisées passent progressivement d’expérimentations de niche à des catégories d’actifs mainstream.

Toutefois, la centralisation du dépôt et la fragmentation réglementaire restent des risques potentiels à surveiller.

Bien que les actions publiques tokenisées apportent de la commodité, elles ne résolvent pas les problèmes fondamentaux, car l’expérience des courtiers traditionnels est déjà satisfaisante. La prochaine vague de croissance viendra probablement d’un conflit central : offrir une prime d’efficacité pour des actifs traditionnels inefficaces.

Le champ de bataille principal passera des marchés transparents et efficaces (actions cotées, obligations) aux marchés privés (crédit privé, equity privée). Ces derniers souffrent de difficultés de sortie, d’évaluation floue, de règlements lents — par exemple, vendre une participation privée peut prendre des mois, dépendant d’e-mails et de traitement manuel. La tokenisation, via le règlement sur chaîne et la fractionnalisation de propriété, peut réduire cette durée de mois à minutes, libérant la liquidité des actifs non standards. Le vrai PMF réside dans la tokenisation du crédit privé et des actions Pre-IPO (comme SpaceX), abaissant non seulement le seuil d’investissement, mais résolvant aussi des problèmes sectoriels comme le blocage du capital et la découverte de prix.

(5) Immobilier : la fractionnalisation abaisse le seuil d’investissement

Le segment immobilier des RWA consiste à tokeniser des actifs immobiliers traditionnels via la blockchain, permettant la transaction et la gestion de la propriété ou des parts de revenus sur chaîne. La croissance du marché découle principalement de la fractionnalisation de propriété, permettant aux utilisateurs du monde entier d’investir dans des biens de haute valeur à partir de 50 dollars (comme Lofty AI), bénéficiant de revenus locatifs et d’un règlement instantané très efficace.

Bien que le crédit privé et les obligations américaines dominent largement, la tokenisation immobilière connaît une croissance rapide et un fort potentiel à long terme. Toutefois, les difficultés structurelles de l’immobilier ne disparaissent pas automatiquement par le simple fait d’être « sur chaîne » : absence de référence transparente pour la tarification, transfert de propriété complexe, coûts de flux de trésorerie encore élevés. Même avec un jeton immobilier ou un NFT, le droit de propriété dépend toujours de contrats hors chaîne et de systèmes d’enregistrement, expliquant pourquoi les RWA se concentrent principalement sur des act

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News