Crise de la bulle de l’IA ? Comment les géants technologiques pourraient-ils rejouer la crise financière de 2008

TechFlow SélectionTechFlow Sélection

Crise de la bulle de l’IA ? Comment les géants technologiques pourraient-ils rejouer la crise financière de 2008

À la croisée des chemins entre innovation réelle et illusion financière.

Rédaction : Bruce

Introduction : L’ombre cachée derrière l’âge d’or de l’IA

Nous vivons une époque passionnante : la révolution de l’intelligence artificielle (IA) s’immisce à une vitesse vertigineuse dans tous les aspects de notre vie, promettant un avenir plus efficace et plus intelligent. Pourtant, récemment, un signal inquiétant est apparu : OpenAI, l’entreprise mondiale d’IA la plus célèbre, a publiquement demandé au gouvernement américain une garantie fédérale de prêt afin de soutenir son expansion infrastructurelle colossale, dont le coût pourrait dépasser mille milliards de dollars. Ce n’est pas seulement un chiffre astronomique ; c’est un avertissement criant. Si la structure financière sous-jacente à cet âge d’or de l’IA présente des similitudes frappantes avec celle de la crise financière mondiale de 2008 — une crise qui a failli détruire l’économie mondiale — comment devons-nous l’interpréter ?

Bien que les perspectives industrielles de l’IA et le potentiel de cette révolution technologique soient enthousiasmants, le marché révèle récemment des signaux préoccupants de pression financière. Sa structure fondamentale de financement présente des ressemblances troublantes avec celles de plusieurs crises financières historiques, notamment la crise des subprimes de 2008. Cet article analysera en profondeur ces signaux d’alerte — cycles de capitaux, recours à l’effet de levier et transfert des risques — afin de percer à jour les récits du marché et de soumettre à un test de résistance la structure financière qui soutient actuellement les valorisations de l’IA. Enfin, nous évaluerons la nature des risques, leurs issues probables et proposerons des stratégies d’investissement adaptées.

Des signaux d’alerte émergent : Oracle comme indicateur précoce

Dans la vague de prospérité actuelle menée par les technologies de l’IA, le moral des marchés est généralement optimiste et les cours boursiers des géants technologiques atteignent sans cesse de nouveaux sommets. Or, tout comme un mineur expérimenté emporte un canari dans la mine pour détecter les gaz toxiques, certains indicateurs financiers anormaux chez des entreprises individuelles peuvent constituer le « canari de la mine » révélant un risque systémique latent pour l’ensemble du secteur, même dans un marché apparemment radieux.

Le canari de la mine

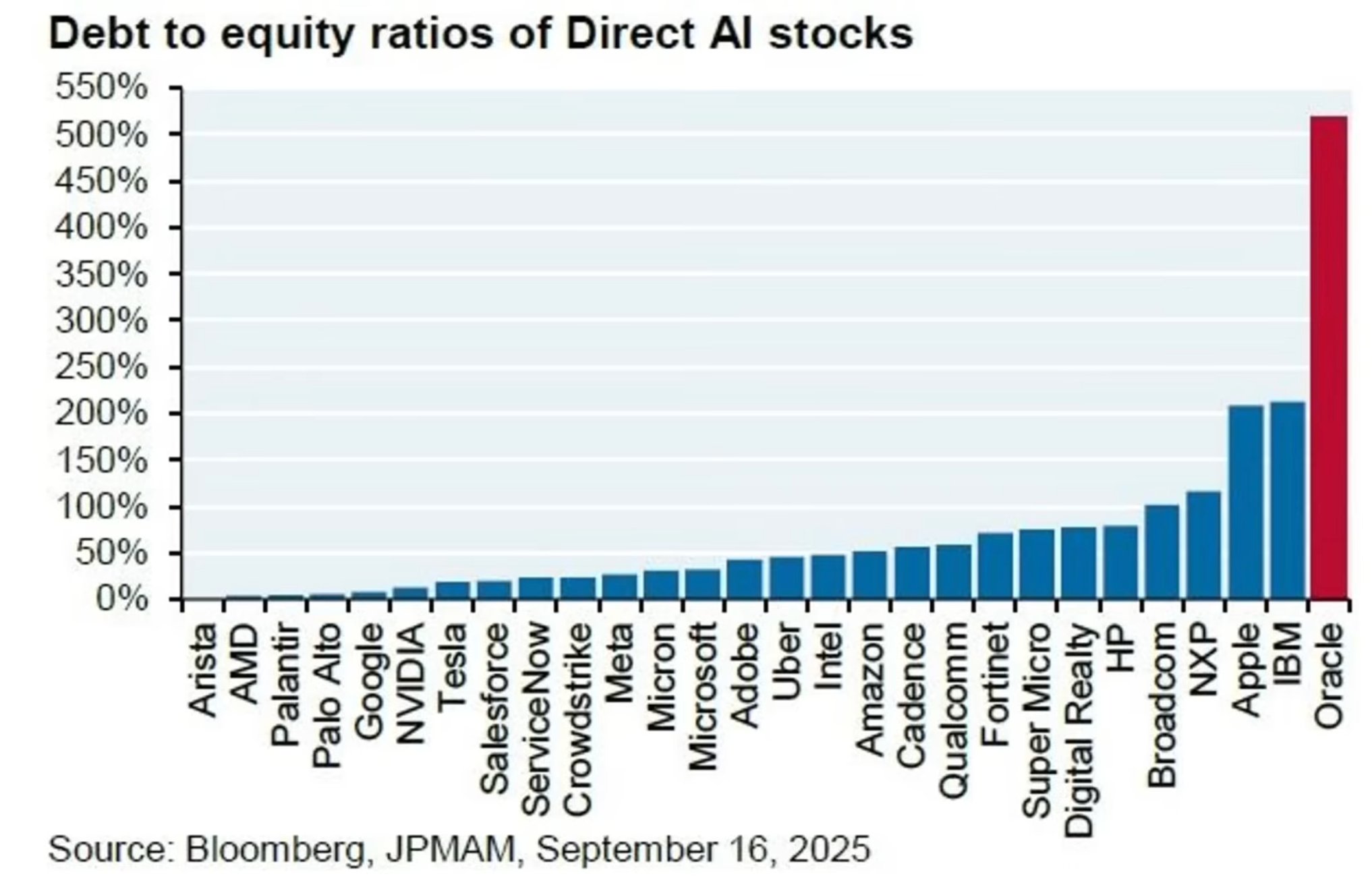

Oracle, géant historique du secteur technologique, engage actuellement un pari à haut risque. Afin de contester la suprématie d’Amazon, Microsoft et Google dans le domaine des centres de données IA, elle investit des centaines de milliards de dollars, essentiellement financés par de l’endettement massif, y compris dans le cadre de son projet de super-centre de données « Stargate » mené conjointement avec OpenAI. Son ratio dettes/fonds propres atteint un niveau stupéfiant de 500 %, ce qui signifie que ses dettes totales sont cinq fois supérieures à sa valeur nette. Par comparaison, le ratio dettes/fonds propres d’Amazon s’élève à seulement 50 %, et celui de Microsoft est encore plus bas. Autrement dit, Oracle mise quasiment l’intégralité de son patrimoine actuel et futur sur cette course à l’IA.

Niveau d’endettement des géants technologiques américains

Ce dispositif d’alerte s’appelle le Credit Default Swap (CDS), ou « swap de défaut de crédit ». Le signal le plus crucial récemment observé est la hausse spectaculaire de la prime associée au CDS d’Oracle — autrement dit, le coût de l’« assurance » contre un défaut de paiement potentiel de la société. On peut assimiler un CDS à une police d’assurance financière : imaginez que votre voisin (Oracle) entrepose chaque jour dans sa cave une quantité considérable de matériaux inflammables (une dette colossale). Vous craignez fortement qu’un incendie ne se déclare chez lui, voire qu’il se propage chez vous. Vous décidez donc de souscrire auprès d’une compagnie d’assurance une police contre l’incendie de sa maison, en payant une prime. Ce contrat d’assurance correspond, dans le monde financier, au CDS, et la prime versée constitue le « spread » du CDS. Une augmentation de cette prime signifie que l’assureur juge le risque d’incendie nettement accru.

Ce phénomène transmet un message clair : les institutions financières les plus performantes et les plus avisées du marché considèrent globalement que le risque de défaut d’Oracle augmente rapidement, précisément en raison de la « montagne de dettes instables, semblables à de la dynamite », qui pèse sur son bilan. L’alerte liée à la dette d’Oracle ressemble à une fissure à la surface du sol : minuscule, elle indique néanmoins des mouvements tectoniques profonds et intenses. Quel type de risque structurel se cache donc derrière ce modèle de financement qui alimente toute l’industrie de l’IA ?

Structure financière profonde : le « jeu du cercle infini d’argent » entre géants de l’IA

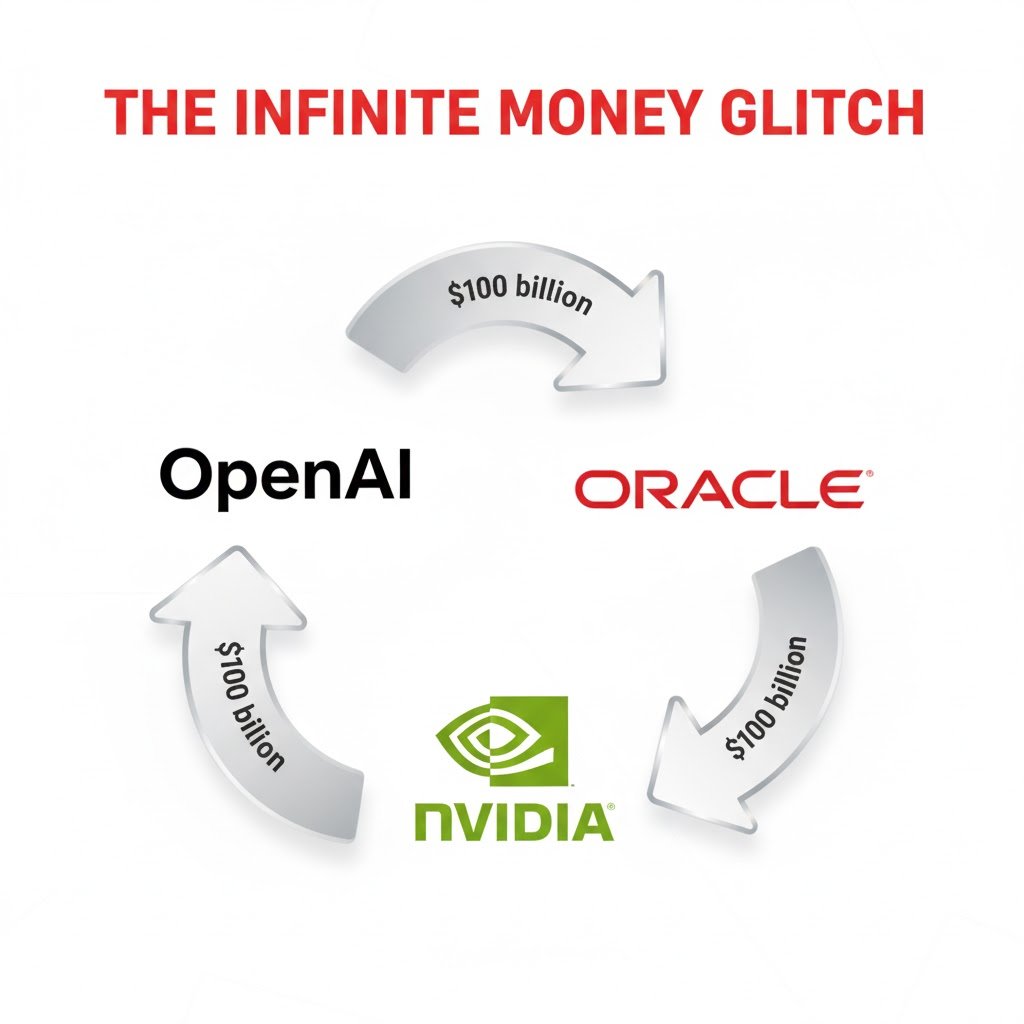

La pression financière pesant sur une entreprise isolée n’est que la partie émergée de l’iceberg. Lorsque l’on élargit notre champ de vision d’Oracle à l’ensemble de l’écosystème de l’IA, un risque plus profond et structurel fait surface. Le véritable danger réside dans un mode de financement unique, partagé entre les principaux acteurs du secteur de l’IA — une pratique financière apparemment capable de transformer le plomb en or, mais en réalité extrêmement fragile. Il s’agit du « jeu du cercle infini d’argent », un cycle fermé de capitaux qui gonfle artificiellement les revenus et construit un système financier apparemment florissant, mais en réalité extrêmement vulnérable.

Pour mieux comprendre ce mécanisme, on peut le simplifier en un modèle imagé : « Trois amis créent ensemble une entreprise » :

- Étape 1 : Le géant des puces Nvidia (Monsieur A) investit 100 dollars dans la start-up vedette de l’IA OpenAI (Monsieur B).

- Étape 2 : OpenAI (Monsieur B) reverse immédiatement ces 100 dollars à Oracle (Monsieur C), officiellement pour l’achat de services coûteux de calcul dans le cloud.

- Étape 3 : Oracle (Monsieur C), après avoir reçu ces 100 dollars, les dépense aussitôt intégralement pour acquérir des puces ultra-performantes auprès de son premier investisseur, Nvidia (Monsieur A).

Le jeu du cercle infini d’argent

À l’issue de ce cycle, les 100 dollars reviennent dans les caisses de Nvidia. Pourtant, bien que ces fonds n’aient fait que tourner en boucle à l’intérieur du système, sans aucun apport réel issu de clients externes, chacune des trois entreprises affiche, sur ses comptes, la création « magique » de 100 dollars de revenus. Leurs résultats financiers en paraissent ainsi exceptionnellement brillants, ce qui soutient efficacement leurs cours élevés et leurs valorisations boursières.

Le point faible mortel de ce modèle réside dans le fait que l’ensemble du jeu ne repose pas sur une demande réelle et solide, mais uniquement sur les engagements réciproques des participants et sur un crédit en constante expansion. Dès lors qu’un maillon de la chaîne se rompt — par exemple si Oracle, en raison d’un endettement excessif, est incapable de rembourser ses prêts — l’ensemble du système, apparemment florissant, peut s’effondrer en un instant. Ce cycle fermé de capitaux, où des transactions internes gonflent collectivement les revenus, n’est pas une innovation financière. Sa structure rappelle de façon troublante certaines pratiques antérieures aux crises financières historiques, évoquant irrésistiblement la tempête qui a failli détruire l’économie mondiale.

Les échos du passé : cinq similitudes frappantes entre la structure financière actuelle de l’IA et la crise des subprimes de 2008

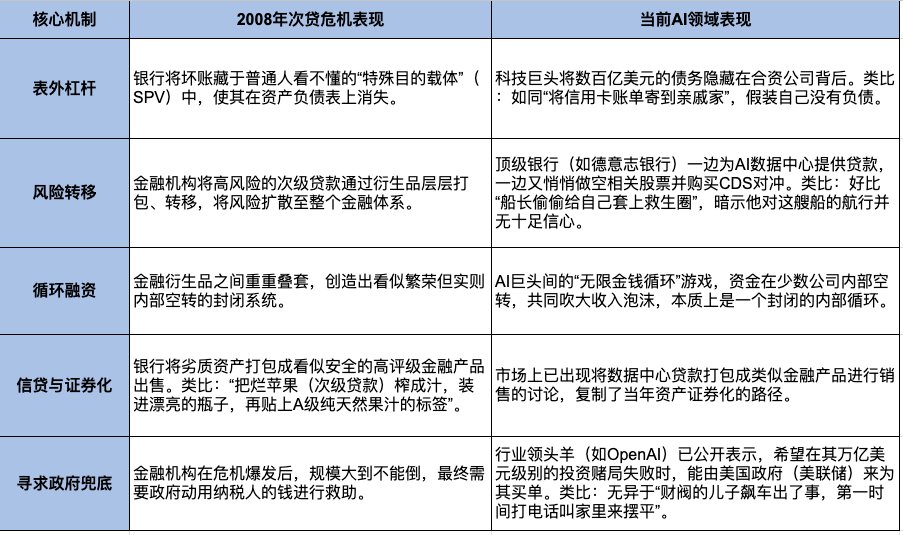

Le phénomène financier actuel n’est pas isolé. Lorsqu’on assemble l’alerte liée à la dette d’Oracle et le cycle de capitaux entre géants de l’IA, les observateurs des marchés ayant vécu la tempête financière de 2008 éprouvent une sensation troublante de « déjà-vu ». Voici une analyse systématique des cinq points communs essentiels entre les opérations financières actuelles dans le domaine de l’IA et les facteurs centraux ayant provoqué la crise financière mondiale de 2008, révélant ainsi comment l’histoire pourrait se répéter sous une forme nouvelle.

Comparaison entre la crise des subprimes de 2008 et la bulle actuelle de l’IA

Ces cinq similitudes frappantes dessinent un tableau inquiétant. Toutefois, l’histoire ne se répète jamais de façon simple. Avant de rapprocher hâtivement la bulle de l’IA de la crise des subprimes, il faut répondre à une question fondamentale : l’« actif » servant de garantie au cœur de cette tempête est-il, dans sa nature même, totalement différent ?

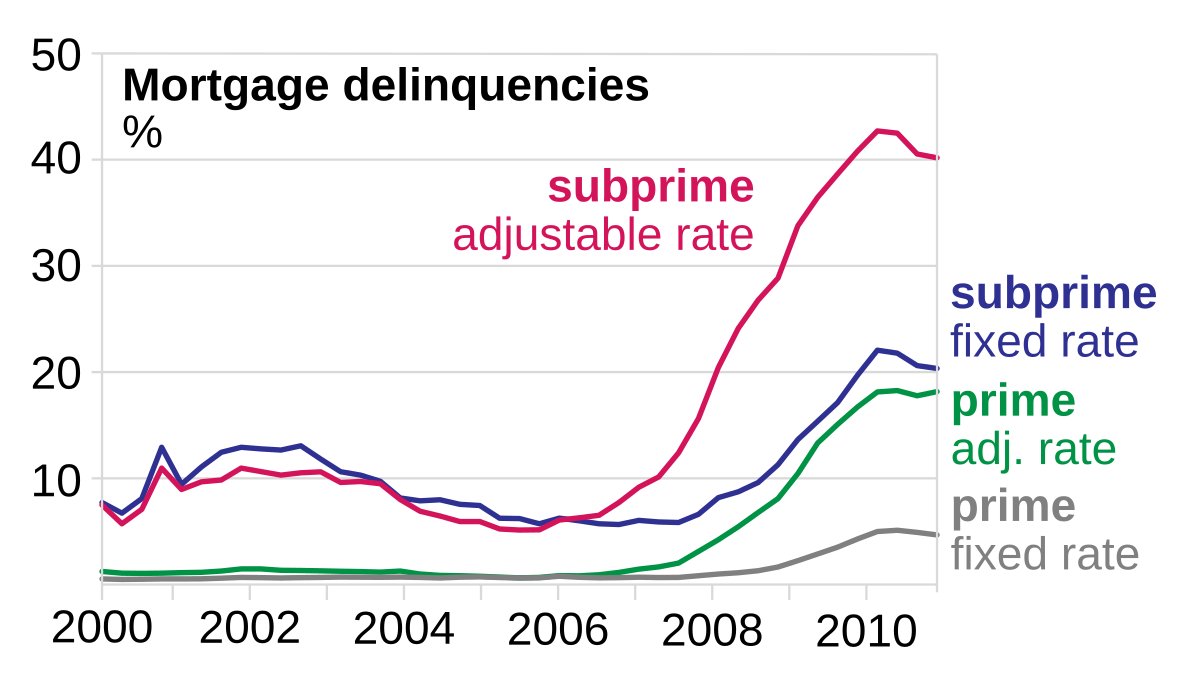

La crise des subprimes de 2008

Analyse des différences clés : pourquoi cette fois-ci ne sera probablement pas une simple réédition de 2008

Bien que ces similitudes soient alarmantes, assimiler hâtivement la vague actuelle de l’IA à la crise des subprimes de 2008 serait réducteur. L’histoire possède certes un rythme, mais ne se répète jamais à l’identique. Sous ces ressemblances frappantes se dissimulent trois différences fondamentales, susceptibles de déterminer l’issue finale et l’étendue de la crise potentielle.

La nature intrinsèque de l’actif central diffère : En 2008, l’actif central était l’immobilier résidentiel non productif. Pour la grande majorité des propriétaires, leur logement ne générait aucun flux de trésorerie permettant de rembourser leur prêt. La pérennité de l’ensemble du système reposait entièrement sur une croyance fragile : « Les prix de l’immobilier ne feront que monter ». Dès que cette croyance s’est effondrée, la chaîne de crédit s’est immédiatement rompue.

L’actif central actuel de l’IA : les centres de données et les GPU productifs. Centres de données et GPU constituent des actifs productifs par excellence, véritables « poules aux œufs d’or ». Ils sont conçus exclusivement pour générer des flux de trésorerie directs grâce à la fourniture de puissance de calcul. La question centrale change donc de « Le prix de l’actif va-t-il baisser ? » à « Le rythme auquel l’actif génère des flux de trésorerie sera-t-il suffisamment rapide pour couvrir ses coûts de financement et d’exploitation ? ». Ce changement fondamental constitue la ligne de démarcation cruciale entre une crise systémique menaçant l’ensemble du système bancaire mondial et une restructuration interne sévère du seul secteur technologique.

La qualité du crédit des emprunteurs diffère : En 2008, les emprunteurs étaient des particuliers aux crédits subprime. Le baril de poudre qui a déclenché la crise était constitué d’individus sans revenus stables ni antécédents de crédit fiables, incapables dès le départ de rembourser effectivement leurs dettes.

Les emprunteurs actuels dans le domaine de l’IA : des entreprises technologiques de premier plan. Ce sont aujourd’hui des sociétés mondialement riches et rentables comme Amazon, Microsoft et Google qui contractent frénétiquement des emprunts dans le domaine de l’IA. Leur capacité de remboursement est incomparablement supérieure à celle des emprunteurs subprime d’autrefois.

Une différence réglementaire liée à l’époque : Nous vivons dans un monde « post-2008 ». Après cette crise mondiale, le système de régulation financière mondial s’est vu doté d’une série de « correctifs » importants. Les banques sont désormais tenues de détenir des fonds propres plus abondants afin de faire face à des risques potentiels, et les autorités de régulation, telles que les banques centrales, privilégient désormais une approche proactive de surveillance précoce, plutôt que la réaction tardive caractéristique de la crise de 2008.

En combinant ces trois différences clés, nous pouvons tirer une conclusion importante : même si la bulle de l’IA venait à éclater, il est peu probable que son issue prenne la forme d’une crise financière systémique comparable à celle de 2008, susceptible de détruire l’ensemble du système bancaire mondial. Elle suivrait davantage le scénario d’une autre crise historique célèbre : une « bulle internet 2.0 », analogue à celle de l’an 2000.

Évaluation des risques et prévisions : une « bulle internet 2.0 » pour le secteur technologique ?

En combinant l’analyse précédente des similarités et différences entre la structure financière actuelle de l’IA et la crise de 2008, nous pouvons procéder à une évaluation plus précise de la nature des risques potentiels dans le domaine de l’IA et à une prédiction plus fine de son évolution future. La conclusion est la suivante : si une crise venait effectivement à éclater, son schéma serait beaucoup plus proche de l’éclatement de la bulle internet de 2000 que de la tempête financière mondiale de 2008.

Sur la base de ce jugement, l’issue probable de cette crise potentielle serait principalement circonscrite à l’intérieur même du secteur technologique. Une fois la bulle éclatée, nous pourrions assister à la faillite d’un grand nombre d’entreprises de l’IA qui reposent uniquement sur des « récits » et sur l’endettement ; les actions technologiques connaîtraient une chute douloureuse ; d’innombrables investisseurs verraient leur richesse s’évaporer. La « douleur serait alors intense », mais il est peu probable qu’elle « entraîne l’ensemble du monde dans sa chute ». Cette limitation relative de son impact s’explique par le fait que les risques sont concentrés principalement sur les actionnaires et la chaîne de valeur technologique, et non pas, comme en 2008, diffusés via des produits financiers dérivés complexes dans les bilans des banques mondiales, ce qui éviterait ainsi un gel systémique du crédit.

Une fois la nature des risques et leurs issues probables clarifiées, la question centrale pour les investisseurs concernés ne porte plus sur « l’éventualité d’un effondrement », mais sur « la manière d’y répondre ».

Stratégies d’investissement : saisir des opportunités dans un contexte de vigilance

Faire face à une crise potentielle limitée au sein d’un secteur exige de la part des investisseurs une mission centrale autre que la panique et la liquidation brutale de leurs portefeuilles : il s’agit de gérer rationnellement les risques et d’optimiser leur composition. Ce n’est pas le moment de fuir le marché, mais celui, pour un investisseur avisé, de tailler soigneusement son portefeuille comme un jardinier expérimenté. Les trois stratégies concrètes et applicables ci-dessous visent à aider les investisseurs à protéger leurs réalisations passées tout en se préparant à l’avenir, sans pour autant abandonner leur vigilance.

Stratégie 1 : Examiner et classer les actions IA détenues :

- Tout d’abord, il est impératif de classifier clairement les actions liées à l’IA figurant dans votre portefeuille afin d’évaluer leur niveau de risque respectif :

- Joueurs centraux (Core Players) : tels que Nvidia et Google. Ces entreprises disposent de solides fonds propres et financent principalement leurs investissements dans l’IA grâce à leurs bénéfices et flux de trésorerie robustes ; elles constituent les acteurs les plus résilients face aux chocs.

- Challengers à haut risque (High-Risk Challengers) : tels qu’Oracle. Ces entreprises cherchent à réaliser un « dépassement accéléré » en empruntant massivement. Elles offrent potentiellement des rendements élevés, mais sont extrêmement fragiles et représentent la catégorie la plus exposée aux chocs dans une crise potentielle.

- Avertissement d’investissement : Pour des titres tels qu’Oracle, qui ont déjà connu un cycle de « gonflement puis déversement » (pump and dump), évitez absolument d’essayer de « racheter au creux » tant qu’un nouveau récit convaincant, justifiant une valorisation supérieure, n’a pas émergé. En effet, la pression vendeuse exercée par les investisseurs précédemment piégés est considérable, rendant l’entrée à ce stade extrêmement risquée.

Stratégie 2 : Penser comme une banque et « assurer » son portefeuille :

- Adoptez la logique de couverture des institutions financières avisées et achetez une « assurance » pour votre portefeuille. Pour l’investisseur ordinaire, la méthode de couverture la plus simple et la plus efficace ne consiste pas en des opérations complexes sur options, mais en une réalisation partielle des gains. Nous recommandons de vendre une partie des actions les plus haussières, en particulier celles dont la valorisation repose fortement sur des « récits », afin de transformer vos « richesses virtuelles » en liquidités concrètes dans votre portefeuille. Cette démarche ne traduit pas un manque de confiance dans l’avenir à long terme de l’IA, mais reflète simplement la maturité d’un investisseur soucieux de protéger ses acquis.

Stratégie 3 : Diversifier ses investissements, et ne pas mettre tous ses œufs dans le même panier :

- Nous recommandons de réallouer une partie des gains réalisés sur les actions de l’IA vers des classes d’actifs plus stables afin de diversifier les risques. Parmi les orientations envisageables figurent des actifs plus défensifs, tels que ceux offrant des dividendes élevés, ou des actifs traditionnels de refuge comme l’or et les obligations d’État. Pour les investisseurs souhaitant maintenir une exposition au secteur technologique tout en recherchant une meilleure diversification, il convient d’utiliser des outils d’indice plus larges et plus globaux, tels que l’ETF sur l’indice Nasdaq 100 (QQQ), plutôt que de conserver une concentration excessive sur une seule action à haut risque.

Conclusion : À la croisée des chemins entre innovation réelle et illusion financière

L’IA est sans aucun doute une révolution technologique destinée à transformer profondément la vie de chacun d’entre nous. Cependant, son développement actuel repose sur des structures financières fragiles. Nous nous trouvons donc à une croisée des chemins décisive. La question véritable est la suivante : allons-nous bâtir cet avenir radieux sur les fondations solides de l’innovation réelle et de la santé financière, ou sur celles d’un château de sable précaire, construit à partir de crédits circulatoires et d’illusions financières ? La réponse à cette question déterminera non seulement l’issue finale de ce festin de l’IA, mais influencera aussi profondément, au cours des prochaines années, le destin financier de chacun d’entre nous.

En résumé, l’industrie de l’IA manifeste des signes de vulnérabilité financière liés à l’endettement, et son modèle de financement présente des similitudes inquiétantes avec celles des bulles financières historiques. Cela exige de nous un recentrage immédiat de nos stratégies d’investissement, passant d’une orientation « opportunités » à une priorité « gestion des risques ». Restez vigilants, mais sans céder à la panique. La tâche immédiate consiste à optimiser la structure de votre portefeuille, à verrouiller les profits substantiels déjà réalisés et à renforcer globalement la qualité et la résilience de vos positions.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News