« Trillion » liquidité : La tokenisation des actions Pre-IPO ouvre une nouvelle voie de sortie pour les fonds de capital-investissement et de capital-risque

TechFlow SélectionTechFlow Sélection

« Trillion » liquidité : La tokenisation des actions Pre-IPO ouvre une nouvelle voie de sortie pour les fonds de capital-investissement et de capital-risque

Cette étude considère que l'évolution future du marché n'est pas un simple remplacement de modèles, mais une fusion et une transformation.

Auteurs : Lacie Zhang (X:@Laaaaacieee), Owen Chen (X:@xizhe_chan)

Résumé

Les actions d'entreprises non cotées constituent un segment de plusieurs milliers de milliards de dollars dans la configuration des actifs mondiaux, mais restent longtemps prisonnières d'une impasse structurelle marquée par des « barrières d'accès élevées » et des « canaux de sortie étroits », ce qui conduit finalement les fonds de capital-investissement (PE) et de capital-risque (VC) à faire face à de graves défis de liquidité. La tokenisation des actions, en tant qu'application clé de la vague des actifs du monde réel (RWA), ouvre une nouvelle voie pour résoudre ce problème structurel. Ce rapport vise à explorer en profondeur l'état actuel du marché de la tokenisation des actions d'entreprises non cotées, ses modèles principaux, ses obstacles critiques et ses tendances futures, tout en évaluant son potentiel pour faciliter les sorties des PE/VC.

Nos principales découvertes :

(1) Une forte disparité existe entre le « potentiel de mille milliards » et la « réalité de quelques millions ». Bien que la capitalisation cumulée des licornes dépasse 5 000 milliards de dollars américains, la capitalisation actuelle des actions tokenisées négociables ne s'élève qu'à quelques dizaines de millions de dollars. Le marché en est encore à un stade très précoce, avec des actifs concentrés sur les entreprises leaders.

(2) Trois modèles dominants se sont différenciés sur le marché : le modèle collaboratif natif (conforme mais peu déployé, comme Securitize), le modèle miroir synthétique (produit dérivé pur, comme Ventuals), et le modèle SPV à détention indirecte (comme PreStocks, Jarsy).

(3) Le modèle SPV, pionnier ayant validé la demande du marché, fait preuve d'une grande flexibilité. Malgré les défis actuels liés à la conformité réglementaire, à la profondeur de liquidité et à l'intégration au moment d'une introduction en bourse (IPO), ces contraintes poussent vers une évolution vers des modèles plus matures.

Nous estimons que l'évolution future du marché ne consistera pas en un simple remplacement de modèle, mais plutôt en une fusion et transformation. Le moteur central sera le changement d'attitude des entreprises elles-mêmes (émetteurs) : à mesure que le Web3 devient dominant, les entreprises commencent activement à considérer la tokenisation (STO) comme un nouvel outil efficace de levée de fonds et de gestion de valorisation, faisant passer le marché d'une exploration unidirectionnelle à une collaboration bidirectionnelle. En outre, l'océan bleu de la tokenisation ne réside pas uniquement dans les super-licornes, mais surtout dans les nombreuses PME matures en recherche de voies de sortie. L'explosion à grande échelle dépendra de la maturation des infrastructures natives de liquidité RWA.

Mots-clés : actions d'entreprises non cotées, actifs du monde réel, tokenisation, sortie PE/VC, SPV

01 Introduction

Les actions d'entreprises non cotées, en particulier celles des sociétés licornes en forte croissance, constituent un actif majeur de l’économie mondiale. ① Cependant, ces actifs à fort potentiel de valorisation ont longtemps été réservés aux professionnels tels que les fonds de capital-investissement (Private Equity, PE) et de capital-risque (Venture Capital, VC), limitant leur accès à quelques institutions et personnes fortunées, excluant ainsi les investisseurs ordinaires. Ces dernières années, l’émergence de la technologie blockchain a rendu possible la tokenisation de ces actions, permettant de représenter numériquement les parts d’actions via des jetons sur une chaîne, transformant ainsi les règles traditionnelles du marché privé. La tokenisation est perçue comme un pont reliant la finance traditionnelle (TradFi) à la finance décentralisée (DeFi), et constitue un élément clé de la vague d’intégration des actifs du monde réel (Real World Assets, RWA) sur la blockchain.

Cette tendance est alimentée par un immense potentiel de marché. Selon une prévision du Boston Consulting Group (BCG), la taille du marché des RWA sur chaîne pourrait atteindre 16 000 milliards de dollars d'ici 2030. [1] Citigroup affirme également que la tokenisation des marchés privés pourrait augmenter de 80 fois cette décennie, atteignant près de 4 000 milliards de dollars. [2] Ces prévisions massives reflètent l'attente élevée du secteur quant aux perspectives de la tokenisation. D’un côté, les entreprises non cotées (telles que les licornes valorisées à des dizaines de milliards) recèlent une valeur colossale ; de l’autre, on espère que la technologie de tokenisation saura briser les barrières actuelles du marché privé pour améliorer l'efficacité et élargir l’accès.

Ce document explore en profondeur le contexte et l’état actuel de la tokenisation des actions d’entreprises non cotées, analyse les problèmes structurels du marché traditionnel, les solutions offertes par la tokenisation et ses avantages, puis examine les principaux cas mondiaux, les soutiens technologiques, les politiques réglementaires et les défis rencontrés, avant de présenter une projection des tendances futures afin d’aider le lecteur à comprendre cette vague d’innovation financière.

(① L’objet principal de cet article ne se limite pas à la tokenisation des fonds de private equity gérés par les fonds traditionnels PE, mais analyse la valeur fondamentale de la tokenisation des « actions primaires » d’entreprises non cotées à forte valorisation (licornes) sous l’angle de l’« entreprise émettrice ». Il inclut donc, sans s’y limiter, la tokenisation des actions privées.)

02 Le marché des actions d'entreprises non cotées : un nouvel océan bleu pour la tokenisation

Les actions d'entreprises non cotées – notamment celles des licornes – constituent l'un des îlots les plus vastes mais aussi les moins liquides dans la configuration des actifs mondiaux. C’est précisément ce contraste massif entre ampleur et inefficacité qui en fait un nouveau champ prometteur pour la vague de tokenisation des actifs réels (RWA).

2.1 L’impasse du trillion : la carte de valeur des actions d’entreprises non cotées

1. Périmètre des actifs : quelles entités couvrent les actions d’entreprises non cotées ?

Le terme désigne largement toutes les actions d’entreprises non inscrites sur un marché boursier public. Cette catégorie extrêmement vaste et hétérogène englobe des sociétés allant des startups aux grands groupes privés matures. Les détenteurs incluent non seulement les fonds de capital-investissement (PE) et de capital-risque (VC), mais aussi les fondateurs, les employés bénéficiaires de plans d'actionnariat salarié (ESOP) ou d'unités d'actions restreintes (RSU), ainsi que les premiers investisseurs comme les business angels.

Comme indiqué dans le tableau ci-dessus, hormis les investisseurs stratégiques et les fondateurs, la majorité des détenteurs d’actions privées souhaitent fortement les monnayer pour obtenir un retour certain. Les fonds de capital-investissement (PE) et les premiers investisseurs (business angels, VC) ont un besoin particulièrement pressant de sortie. De même, les employés détenant des options d’achat d’actions ont un motif concret de les convertir lorsqu'ils envisagent de quitter l’entreprise. Toutefois, en dehors de rares canaux comme le rachat par l’entreprise, la circulation secondaire des actions privées reste difficile, les confrontant à une crise structurelle de manque de liquidité et de sortie compliquée.

2. Estimation de l’échelle : l’ampleur du marché de l’« impasse du trillion »

Il convient de préciser qu’il n’existe actuellement aucune donnée officielle unifiée sur le volume total des actions d’entreprises non cotées. Cela s’explique principalement par la nature subjective et non publique des valorisations des entreprises en capital-risque. Néanmoins, nous pouvons utiliser des données publiques clés pour en estimer l’ordre de grandeur.

① Dry Powder : réserve de fonds non investis gérés par un fonds.

② Licorne : entreprise créée il y a moins de 10 ans, valorisée à plus d’un milliard de dollars.

D’après les données du tableau, nous pouvons estimer l’ampleur de cette « impasse » selon deux dimensions :

Premièrement, du point de vue des actifs sous gestion (AUM), les fonds de capital-investissement (PE) et de capital-risque (VC) – principaux investisseurs institutionnels dans les actions non cotées – gèrent conjointement 8 900 milliards de dollars (5,8T + 3,1T). Même si cela inclut une part de dry powder, ce chiffre reflète déjà le capital massif mobilisé par les institutions pour ce type d’actifs.

Deuxièmement, en termes de valorisation des actifs eux-mêmes, la capitalisation totale des seules « licornes » mondiales (entreprises privées valorisées à plus d’un milliard de dollars) atteint déjà le seuil du trillion. Comme indiqué dans le tableau 2, Hürun Research évalue ce montant à 5 600 milliards de dollars. [3] Bien que différentes sources présentent des variations mineures – par exemple, CB Insights indique (au 31 juillet 2025) que la capitalisation cumulée des 1 289 licornes mondiales dépasse 4 800 milliards de dollars – toutes confirment l’ampleur considérable de ce marché. [4]

La figure 1 présente les dix licornes mondiales les mieux valorisées selon CB Insights, avec OpenAI (plus de 500 milliards), SpaceX (400 milliards) et ByteDance (300 milliards) en tête.

Il faut souligner que, que ce soit 4,8 ou 5,6 trillions, ces chiffres ne concernent que les quelques milliers d’entreprises leaders au sommet de la pyramide ; la valeur énorme des dizaines de milliers d'autres entreprises privées matures ou en croissance, non classées parmi les licornes, n'est pas prise en compte.

En résumé, la valeur réelle totale du marché du private equity mondial forme une « impasse » bien supérieure à plusieurs trillions de dollars. Ce vaste océan d’actifs, malgré son potentiel, souffre d’une faible liquidité, offrant ainsi un scénario d’application hautement prometteur pour la tokenisation.

2.2 L’impasse : les difficultés d’« accès » et de « sortie » des actifs à haute valeur

Le marché des actions d’entreprises non cotées recèle des dizaines de milliers de milliards de dollars de valeur potentielle, mais celle-ci n’est guère exploitée dans le modèle traditionnel. Faute de canaux efficaces de transfert de valeur, ce marché s’est transformé en une véritable « impasse » : sa valeur colossale est bloquée par les difficultés structurelles de « sortie difficile » et d’« accès difficile ». C’est précisément ce frottement massif entre haute valeur et faible efficacité qui constitue le moteur fondamental de la tokenisation des actions d’entreprises non cotées.

Le « manque d’accès » provient de barrières d’entrée élevées. Contrairement aux marchés publics, les opportunités d’investissement dans les actions d’entreprises non cotées sont strictement limitées à un « cercle fermé » d’« investisseurs accrédités » ou institutionnels dans presque toutes les juridictions. Des seuils minimaux d’investissement allant de dizaines à centaines de milliers de dollars, ainsi que des exigences rigoureuses sur le patrimoine personnel, forment un mur infranchissable, excluant la majorité des investisseurs ordinaires de ces dividendes de croissance élevée. Cela fige non seulement les inégalités d’accès, mais limite également fondamentalement l’offre de capital et l’étendue du marché.

La « difficulté de sortie » résulte de l’extrême rareté des canaux de liquidité. Pour les détenteurs « enfermés » dans l’impasse – qu’il s’agisse de business angels, de fonds VC/PE ou d’équipes salariées détenant des actions incitatives – les voies de sortie sont très étroites et longues. Traditionnellement, la sortie repose fortement sur deux événements finaux : l’introduction en bourse (IPO) ou le rachat-fusion (M&A). Or, la tendance générale des licornes à reporter leur IPO rend désormais courante une période de blocage de dix ans, laissant d’immenses richesses sous forme de valeur comptable. Quant au marché secondaire privé en dehors de l’IPO, c’est une porte étroite, inefficace et à forte friction : elle dépend fortement d’intermédiaires physiques, les processus manquent de transparence, et s’accompagnent d’enquêtes juridiques complexes, de coûts de transaction élevés et de cycles de règlement longs.

C’est précisément cette double impasse de « ne pas pouvoir entrer » et « ne pas pouvoir sortir » qui façonne la structure de l’impasse du marché des actions d’entreprises non cotées, bloquant des dizaines de milliers de milliards de dollars de valeur. Ce conflit aigu entre haute valeur et faible efficacité fournit le scénario d’application le plus urgent et le plus imaginatif pour la technologie de tokenisation.

2.3 Transformation du mécanisme : les avantages clés de la tokenisation pour les actions d’entreprises non cotées

Faisant face à l’impasse décrite précédemment, la tokenisation n’apporte pas une simple rustine, mais une solution systémique visant à restructurer fondamentalement la chaîne de valeur des actions non cotées. Son rôle central va bien au-delà de simplement atténuer les frictions d’« accès » et de « sortie » : elle introduit activement de nouveaux mécanismes de marché et de nouvelles normes de valorisation.

Tout d’abord, l’avantage principal de la tokenisation est de créer une liquidité secondaire continue, brisant ainsi l’immobilisme de l’impasse. Cela se manifeste concrètement de deux manières :

• Pour les investisseurs extérieurs : En fractionnant finement les actions à haute valeur, la tokenisation abaisse radicalement les seuils d’investissement, brisant ainsi la difficulté d’accès antérieure et ouvrant la voie à un éventail beaucoup plus large d’investisseurs conformes. Ceci diffère fondamentalement de la tokenisation d’actions cotées (comme celles du marché américain) : la tokenisation d’actions cotées optimise surtout la commodité des transactions (ex. : trading 7j/24), tandis que celle des actions non cotées réalise, dans le respect de la réglementation, une véritable « rupture de cercle » – elle permet pour la première fois à des investisseurs ordinaires qualifiés d’accéder à ces actifs à forte croissance, permettant à n’importe qui d’acheter facilement des actions d’OpenAI.

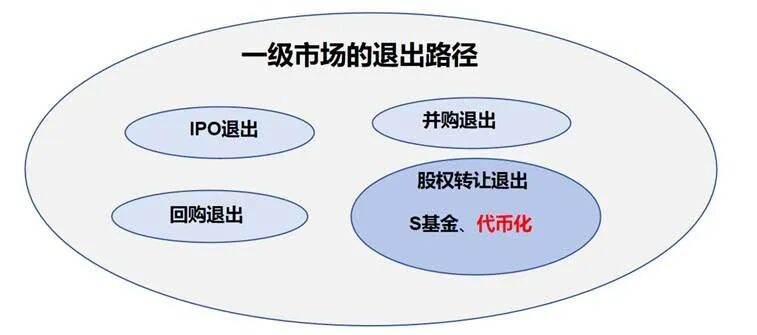

• Pour les détenteurs internes : Elle ouvre une nouvelle voie de sortie. Outre l’IPO traditionnelle, le rachat par l’entreprise, les fusions-acquisitions ou les cessions secondaires privées inefficaces, les détenteurs (employés, premiers investisseurs) peuvent désormais céder leurs actions via des plateformes de tokenisation conformes et les « mettre en ligne », obtenant ainsi de la liquidité sur un marché en ligne fonctionnant 7j/24. Cela offre aux fonds de capital-investissement et aux fonds de capital-risque une alternative à l’IPO et aux fusions-acquisitions, une méthode de sortie pouvant toucher un public d’investisseurs bien plus large.

Figure 4 : Récapitulatif des voies de sortie du marché primaire

Source : Pharos Research

Ensuite, la tokenisation instaure un mécanisme continu de découverte des prix, permettant une gestion active de la valorisation. La valorisation des actions d’entreprises non cotées repose traditionnellement sur des tours de financement privés espacés de plusieurs mois, voire années, produisant des prix discontinus, retardés et opaques. La tokenisation, en permettant un marché secondaire continu, fournit pour la première fois aux actions non cotées des signaux de prix quasi-boursiers. Ce mécanisme continu de découverte des prix fait que la valorisation n’est plus une « boîte noire » : l’entreprise et les investisseurs du marché primaire peuvent ainsi fixer des prix plus justes pour les prochains financements et exercer une « gestion de valorisation » plus rationnelle et proactive, réduisant considérablement l’écart de valorisation entre les marchés primaire et secondaire.

Enfin, la tokenisation ouvre de nouvelles voies de financement, redéfinissant la stratégie de capital de l’entreprise. La tokenisation n’est pas seulement un outil de circulation d’actifs existants, mais peut aussi devenir une nouvelle source de capitaux. Les entreprises à forte croissance (comme les licornes) peuvent coopérer avec des projets spécialisés Web3 ou des plateformes de tokenisation pour contourner le cycle long et coûteux de l’IPO traditionnel, lançant directement une émission de jetons sécurisés (STO) auprès d’un large éventail d’investisseurs digitaux qualifiés à l’échelle mondiale. Ce modèle de « cotation numérique » élargit révolutionnairement les canaux de levée de fonds de l’entreprise, lui permettant d’accéder à un bassin de capital global plus vaste et diversifié. Aujourd’hui, des plateformes émergentes comme Opening Bell expérimentent activement ce type de coopération avec des entreprises non cotées, explorant cette voie de financement avancée.

03 État actuel du marché de la tokenisation des actions d’entreprises non cotées

3.1 Aperçu de la taille du marché et des actifs sous-jacents

Il est actuellement difficile de mesurer avec précision la taille globale du marché de la tokenisation des actions d’entreprises non cotées. D’une part, certaines plateformes (comme Robinhood) ne divulguent pas publiquement la capitalisation complète de leurs actions tokenisées ; d’autre part, des produits de type contrat synthétique comme Ventuals n’ont qu’un « volume ouvert » (Open Interest), sans véritable « capitalisation de jetons-actions ». Par conséquent, cette section se base principalement sur la capitalisation partielle de certains produits clés disponibles sur les marchés publics (comme CoinGecko) pour estimer macroscopiquement la taille du marché.

① Le jeton CURZ est négocié sur la plateforme tZERO (ATS), dont la capitalisation totale n’est pas publiée. Les données du tableau sont estimées par « dernier prix disponible × capital social total ». Ce produit n’est pas librement négociable sur un DEX ou CEX au sens traditionnel, mais circule au sein d’un système de trading alternatif (ATS).

② Le jeton MGL émis par Archax fait partie du projet pilote britannique sur les titres numériques de la Financial Conduct Authority (FCA), lancé en juillet 2023. Cet actif, émis par Montis Group sur Hedera et gardé par Archax, est un titre tokenisé, mais n’est pas encore entré en circulation publique.

③ Parmi les jetons émis par Jarsy, certains concernent des actions cotées (comme Nvidia, Tesla), mais leur TVL est généralement faible. Les jetons dont la capitalisation est inférieure à 100 000 dollars n’ont pas été inclus dans les statistiques.

À partir de ce relevé incomplet, le marché de la tokenisation des actions d’entreprises non cotées en est encore à un stade très précoce, avec une capitalisation totale estimée entre 100 et 200 millions de dollars. En excluant Securitize et Archax[1], la taille du marché serait d’environ quelques dizaines de millions de dollars, un marché particulièrement de niche.[1] On exclut CURZ de Securitize et MGL d’Archax car le premier est négocié sur un ATS (tZERO) et le second est un produit issu d’un bac à sable réglementaire, aucun n’ayant actuellement de liquidité au sens crypto-natif traditionnel.

Sur le plan structurel, la part de marché est fortement concentrée sur les projets leaders conformes. Seuls deux projets, CURZ émis par Securitize et MGL par Archax (projet bac à sable), représentent ensemble plus de 60 % du marché total.

Concernant les actifs sous-jacents (hormis les projets spéciaux de Securitize et Archax), les actifs tokenisés actuels sont très homogènes, concentrés sur les licornes technologiques américaines de premier plan, particulièrement dans le domaine de l’IA. OpenAI, SpaceX, xAI sont ainsi devenus les actifs les plus prisés. Cela reflète la tendance des émetteurs, en phase de lancement, à privilégier les entreprises leaders les plus connues et attractives. À l’inverse, bien que certains émetteurs aient annoncé des discussions avec des détenteurs d’actions de licornes chinoises (comme ByteDance, Xiaohongshu), aucun projet concret n’a encore vu le jour.

3.2 Trois modèles dominants de tokenisation des actions d’entreprises non cotées

Actuellement, trois modèles distincts de tokenisation des actions d’entreprises non cotées ont émergé, divergeant fondamentalement par leur base de conformité, la nature de l’actif et les droits accordés aux investisseurs. Le troisième modèle – celui à détention indirecte via SPV – est aujourd’hui dominant.

① La licence Transfer Agent signifie que l’entité est enregistrée auprès de la SEC comme agent de transfert, autorisée à tenir, gérer et modifier le registre des actionnaires. C’est le point de départ réglementaire pour la tokenisation d’actions aux États-Unis. Une conformité complète pour l’émission et l’exploitation de titres selon la SEC nécessite aussi des licences Broker-Dealer et Alternative Trading System (ATS).

② Un SPV (Special Purpose Vehicle, véhicule ad hoc) est un terme financier courant désignant une société créée pour une transaction spécifique (ou la détention d’un actif), destinée à isoler les risques, souvent appelée société « coquille vide ».

③ Bien qu’Opening Bell adopte une méthode de collaboration avec l’entreprise cible pour tokeniser ses actions, ses cas concrets concernent tous des entreprises cotées. Sa collaboration avec des entreprises non cotées reste à l’étape de communication, sans mise en œuvre effective.

1. Modèle collaboratif natif (Collaborative Issuance Model)

Ce modèle implique une autorisation et une participation approfondie de l’entreprise cible (la société non cotée) pour enregistrer et émettre directement sur la blockchain des « actions légales ». Dans ce cas, le jeton (Token) sur la chaîne représente l’action elle-même, ayant la même valeur juridique que l’inscription sur le registre des actionnaires hors chaîne (droits définis par les statuts et la loi locale).

Ainsi, le détenteur du jeton est un actionnaire inscrit au registre de l’entreprise cible, disposant habituellement de droits complets de vote, de dividende et d’information. La plateforme d’émission doit détenir des licences financières essentielles, telles que la licence « Agent de transfert » approuvée par la SEC, pour gérer et modifier légalement le registre des actionnaires. Les exemples emblématiques sont Opening Bell (qui prône la « mise en ligne » des actions légales) et Securitize (dont le modèle est davantage appliqué à la tokenisation conforme de parts de fonds, possédant un ensemble complet de licences : Transfer Agent, Broker-Dealer, Alternative Trading System).

Cependant, les cas concrets de ce modèle sont actuellement rares. Ceux de Securitize sont très limités, et ceux d’Opening Bell concernent exclusivement des entreprises cotées, sa collaboration avec des entreprises non cotées restant au stade de communication.

2. Modèle miroir synthétique (Synthetic Mirror Model)

Ce modèle est généralement mis en œuvre sans autorisation de l’entreprise cible, par un tiers. Il n’émet pas d’actions, mais des produits dérivés synthétiques (Synthetic Derivatives) imitant les performances économiques de l’action cible, comme des « billets à valeur conditionnelle » (Contingent Value Notes) ou des contrats perpétuels sur chaîne.

Le jeton acheté par l’investisseur ne correspond pas à une action réelle, le détenteur n’est pas inscrit au registre, et n’a donc ni droit de vote ni droit au dividende. Les gains ou pertes dépendent entièrement du règlement contractuel avec l’émetteur. Ce modèle comporte donc des risques significatifs de contrepartie, d’erreur de suivi des prix et d’incertitude réglementaire grave. Les exemples incluent Republic (ses jetons sous forme de billets miroirs) et Ventuals (contrats perpétuels sur la valorisation d’entreprises basés sur Hyperliquid).

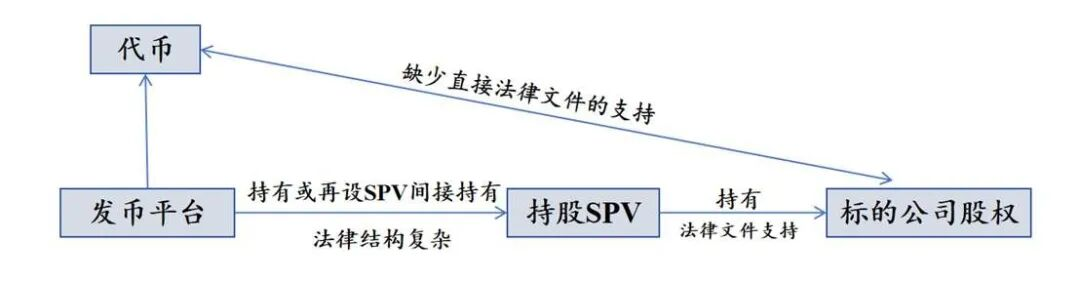

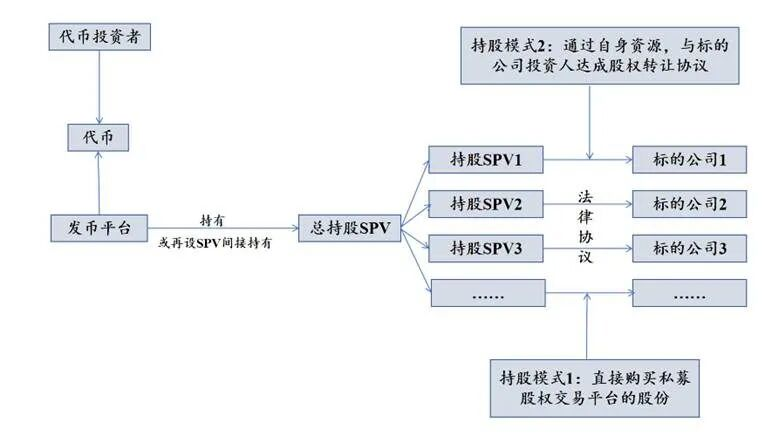

3. Modèle SPV à détention indirecte (SPV Indirect Holding Model)

Ce modèle est actuellement dominant dans la tokenisation des actions d’entreprises non cotées, s’agissant d’une structure de contournement courante. La plateforme de tokenisation crée d’abord un « véhicule ad hoc » (SPV), qui acquiert et détient via le marché secondaire privé les actions réelles de l’entreprise cible. Ensuite, la plateforme tokenise et vend les « parts de participation » ou « certificats de bénéficiaire » du SPV (et non les actions de l’entreprise cible elles-mêmes).

Figure 7 : Schéma architectural du modèle SPV à détention indirecte

Source : Pharos Research

Dans cette structure, l’investisseur détient un droit économique contractuel sur le SPV, et non un droit d’actionnaire inscrit de l’entreprise cible, et n’a donc généralement pas de droit de vote sur l’entreprise opérationnelle. Ce modèle revient à émettre des jetons sur la base de la participation du SPV, le lien entre le SPV et l’action étant soutenu par des documents juridiques, tandis que l’émission de jetons sur les parts du SPV tente d’éviter l’autorisation directe de l’entreprise cible.

Ce modèle comporte des risques d’opacité et d’avertissements de conformité de l’entreprise cible. Les plateformes (émetteurs) utilisent souvent des structures SPV offshore complexes pour chercher un « arbitrage réglementaire ». Leur transparence est souvent unilatérale : les investisseurs voient généralement seulement la preuve du côté « actif » du SPV, c’est-à-dire que le SPV détient bien les actions (via preuve d’actif et documents de garde) ; mais concernant le côté « passif » du SPV, notamment l’état de fonctionnement, la santé financière de l’émetteur et les détails précis de l’émission de jetons, la transparence fait souvent défaut, formant une « boîte noire ». De plus (comme discuté plus loin), de telles opérations ont déjà reçu des avertissements juridiques de certaines entreprises cibles (comme OpenAI). Les exemples incluent PreStocks, Jarsy, Paimon Finance et Robinhood.

3.3 Mise en œuvre et voies de conformité de la tokenisation des actions d’entreprises non cotées

Les trois modèles ci-dessus (collaboratif natif, miroir synthétique, SPV à détention indirecte) diffèrent par leur cadre juridique, les droits des investisseurs et leurs expositions aux risques. Cette section analyse en détail leurs modes de mise en œuvre et leurs parcours de conformité.

1. Modèle miroir synthétique : simuler l’action via des dérivés

Le jeton miroir synthétique est essentiellement un produit dérivé financier. Sa valeur n’est pas ancrée à une action réelle, mais suit la performance de valorisation de l’entreprise cible via un mécanisme similaire aux « contrats sur différence » (CFD). Son mode opératoire consiste généralement à « indexer » la valorisation, la diviser en unités négociables, puis à les apparier via un protocole sur chaîne.

Par exemple, le Mirror Token de Republic est juridiquement classé comme un billet tokenisé à paiement conditionnel (Contingent Payment Note), une obligation – un billet de dette émis par la plateforme dont la valeur est ancrée à la valorisation de la licorne. Ventuals va plus loin encore, proposant des contrats perpétuels de valorisation (Perps) basés sur Hyperliquid, des produits dérivés purs.

Au niveau de la conformité, ces jetons, ne conférant pas de droits d’actionnaire, suivent des voies divergentes. Des projets comme Ventuals adoptent une voie purement Web3 d’« évitement réglementaire », le protocole Hyperliquid sur lequel ils reposent excluant explicitement les investisseurs américains. Republic, en revanche, illustre une autre approche : sa plateforme, à activité large, est fortement conforme et détient une licence de « courtier-négociant » (Broker-Dealer) ; son Mirror Token (billet de dette) est émis comme un titre au sens de la loi américaine sur les valeurs mobilières, et chaque produit indique clairement s’il est accessible aux investisseurs américains.

2. Modèle collaboratif natif : la mise en ligne d’actions réelles via la conformité

Dans le domaine collaboratif natif, les acteurs principaux sont Securitize et Opening Bell. Opening Bell est un projet filiale de Superstate, dont l’objectif central est la « mise en ligne d’actions réelles avec collaboration de l’émetteur ». Actuellement, ses cas concrets (Galaxy Digital et Exodus) impliquent que l’entreprise cible utilise la plateforme Opening Bell pour tokeniser activement ses actions.

Toutefois, il faut souligner que les cas concrets d’Opening Bell concernent exclusivement des entreprises cotées, et non les entreprises non cotées qui sont au cœur de cet article. Sa collaboration avec des entreprises non cotées en reste à l’étape de communication, sans projet effectif mis en œuvre. Ainsi, dans le modèle collaboratif, l’approche de Securitize constitue aujourd’hui le cas de référence le plus pertinent pour analyser la tokenisation des actions d’entreprises non cotées.

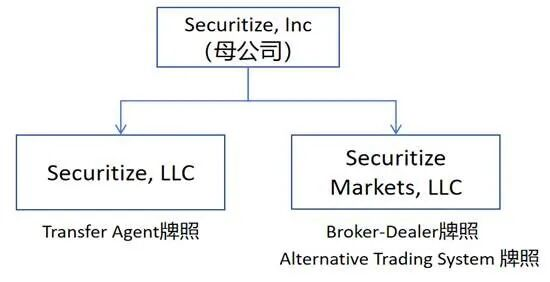

• Fondé en 2017, Securitize est un fournisseur d’infrastructures spécialisé dans la tokenisation des RWA. Son modèle commercial consiste à transformer des actifs financiers traditionnels (actions d’entreprise, parts de fonds) en titres numériques conformes émettables, gérables et négociables sur blockchain, offrant un service intégré du marché primaire au marché secondaire.

• Pour assurer cette boucle complète, Securitize détient, dans le cadre réglementaire de la SEC et du FINRA, via ses filiales, trois licences essentielles : Agent de Transfert (Transfer Agent, TA), Courtier-Négociant (Broker-Dealer, B-D) et Système de Trading Alternatif (Alternative Trading System, ATS), formant ainsi une conformité complète.

Figure 8 : Schéma des licences de conformité de Securitize

Source : Site officiel de Securitize

La pratique de Securitize offre deux directions aux entreprises non cotées : l’une est la voie de l’IPO tokenisée, incarnée par Exodus ; l’autre est la circulation durable sur le marché privé, illustrée par Curzio Research.

Voie 1 : De l’ATS au NYSE – La méthode d’IPO tokenisée d’Exodus : La collaboration entre la société de portefeuille cryptographique américaine Exodus et Securitize est un cas phare illustrant tout le cycle de vie de la tokenisation des actions d’entreprise non cotée. Au 1er novembre 2025, la capitalisation du jeton du projet atteint 230 millions de dollars, représentant plus de 30 % du marché des actions tokenisées. En outre, son succès à entrer en bourse démontre clairement l’évolution des chemins de liquidité des actions tokenisées à différents stades de développement.

(1) Historique du projet : La collaboration entre Exodus et Securitize est un cas d’école pour la tokenisation des actions d’entreprises non cotées. Au 31 octobre 2025, la capitalisation du jeton du projet atteignait 230 millions de dollars, en faisant un élément majeur du marché des actions tokenisées. Son accession réussie à une bourse publique illustre clairement l’évolution des mécanismes de liquidité des actions tokenisées à différents stades.

• La tokenisation d’Exodus a commencé en 2021, alors que l’entreprise, non cotée, a collaboré avec Securitize pour frapper ses actions ordinaires de série A sur la chaîne Algorand via son protocole DS. Au cours de ce processus, Securitize a toujours assumé le rôle central d’agent de transfert (TA), responsable de la création, maintenance et destruction de tous les jetons.

• Par la suite, le projet a franchi plusieurs jalons clés : du transfert initial entre portefeuilles whitelistés, à la cotation sur Securitize Markets et tZERO (deux plateformes ATS) pour des échanges conformes ; puis en décembre 2024, Exodus a réussi à être coté au New York Stock Exchange (NYSE American) (code : EXOD), ses actions tokenisées devenant officiellement des titres négociables publiquement. Après l’introduction en bourse, pour élargir la portée de l’actif, Exodus a annoncé en 2025 une collaboration avec Opening Bell de Superstate pour étendre le jeton d’action aux réseaux Solana et Ethereum, le rôle central de Securitize en tant qu’agent de transfert restant inchangé.

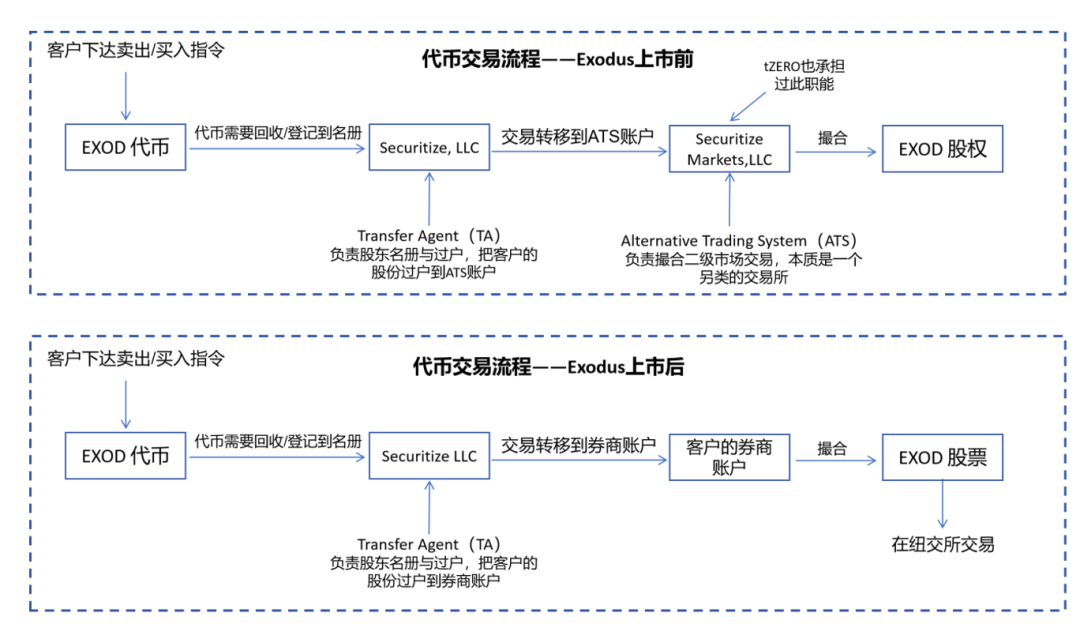

(2) Mécanismes de liquidité du jeton Exodus à différents stades : Selon la phase de l’actif, les mécanismes de liquidité du jeton d’action Exodus se divisent principalement en trois :

• Avant l’introduction en bourse (2021-2024) : Circulation via plateformes ATS : Avant la cotation publique, le canal principal de liquidité était les systèmes de trading alternatifs (ATS) agréés. Le processus standard était le suivant : l’investisseur devait d’abord déposer ses jetons auprès de l’agent de transfert (Securitize) pour mise à jour du registre des actionnaires, puis l’agent transférait l’enregistrement du solde au nom du courtier ATS (comme tZERO Markets ou Securitize Markets). Enfin, l’investisseur soumettait une instruction de transaction via la plateforme ATS correspondante, le système réalisant ensuite l’appariement et le règlement.

• Après l’introduction en bourse (décembre 2024 - aujourd’hui) : Conversion en action publique : Après avoir été coté au NYSE American, le jeton a obtenu un accès au marché public. Le processus standard était le suivant : l’investisseur remettait ses jetons à l’agent de transfert Securitize, qui aidait à convertir les jetons en actions nominatives classiques sur le compte de courtage personnel de l’investisseur (détention au nom). Une fois la conversion terminée, l’investisseur pouvait trader normalement l’action via son courtier, sous le code EXOD.

Figure 9 : Schéma du processus de transaction du jeton Exodus avant et après l’introduction en bourse

Source : Paramita Venture

• Chemin de base : transfert hors cote (OTC) conforme : Comme moyen de transaction fondamental toujours disponible, les actions EXOD tokenisées supportent également des transferts hors cote (OTC) ou peer-to-peer (P2P) conformes. La condition essentielle est que les adresses des portefeuilles des deux parties soient validées par la liste blanche de l’agent de transfert Securitize. Le prix et le règlement sont convenus hors chaîne, puis le transfert du jeton est exécuté sur la chaîne. À noter que durant la période de transition entre le retrait du jeton des plateformes ATS et son entrée effective au NYSE, ce chemin OTC conforme constituait le seul moyen de liquidité disponible.

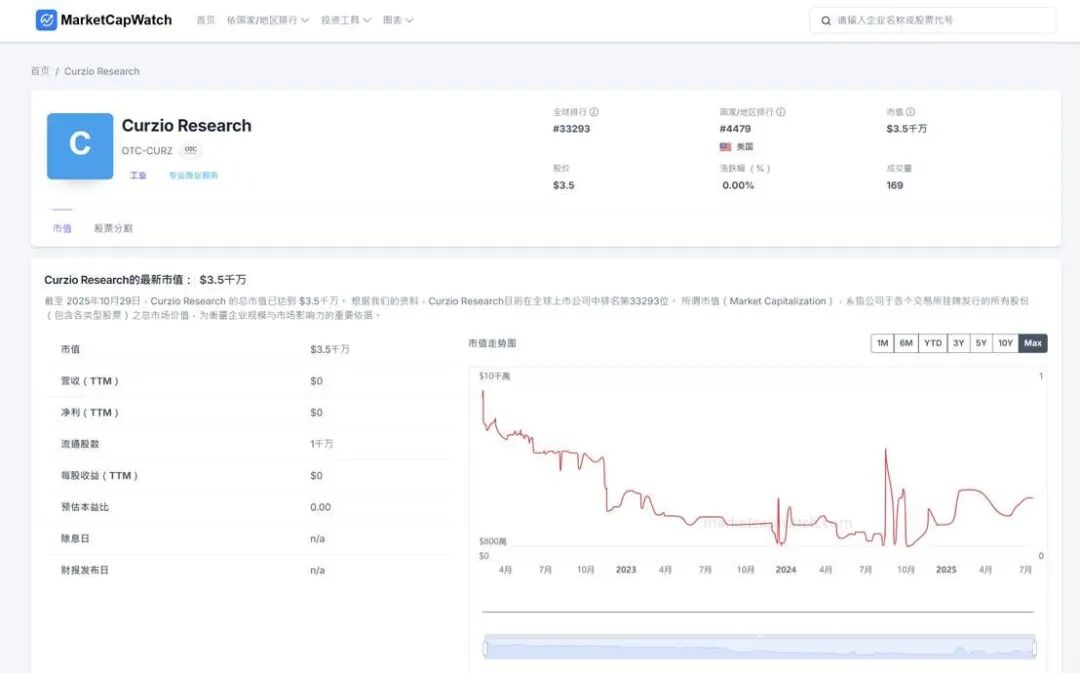

Voie 2 : Circulation durable sur le marché privé – Le cas CURZ de Curzio Research : Bien que la voie d’IPO d’Exodus dessine un idéal, pour la majorité des entreprises non cotées, la circulation privée sur une plateforme ATS n’est pas une étape transitoire vers l’IPO, mais pourrait être leur forme finale durable. Le cas de l’entreprise américaine de recherche d’investissement Curzio Research illustre profondément cette réalité commune.

• L’entreprise a tokenisé ses actions en jetons CURZ via Securitize, les échangeant continuellement sur la plateforme ATS de tZERO auprès d’investisseurs accrédités. La valeur fondamentale de ce modèle réside dans l’offre d’un marché secondaire conforme, durable mais à liquidité limitée, pour les nombreuses entreprises privées incapables ou réticentes à entrer en bourse, résolvant ainsi le problème crucial de sortie des premiers actionnaires.

• L’évolution de sa capitalisation (voir figure 6) confirme les caractéristiques de la circulation ATS privée : après son émission en 2022, la capitalisation du jeton CURZ a connu une longue baisse, atteignant un creux début 2024. Depuis, sa capitalisation est entrée dans une zone de forte volatilité, montrant typiquement les traits d’un « marché mince » (Thin Market) : liquidité faible et efficacité médiocre de découverte des prix, en net contraste avec la haute liquidité des marchés publics comme le NYSE.

Figure 10 : Évolution de la capitalisation du jeton Curzio Research (négocié sur plateforme ATS)

Source : MarketCapWatch

3. Modèle SPV à détention indirecte : la voie dominante de « l’arbitrage réglementaire »

Le modèle SPV à détention indirecte est actuellement la pratique dominante dans la tokenisation des actions d’entreprises non cotées. Son architecture centrale consiste à ce qu’une plateforme émettrice crée un véhicule ad hoc (SPV), généralement offshore, qui détient via le marché secondaire privé les actions de l’entreprise cible, puis la plateforme tokenise les certificats de bénéficiaire du SPV.

Au niveau de l’acquisition d’actifs, le SPV obtient les actions par deux voies principales :

• Premièrement, en utilisant les ressources clés des émetteurs dans les domaines traditionnels PE/VC, en rachetant des parts directement à des fonds de capital-investissement ou de capital-risque détenant les actions. Dans cette structure, le SPV détenteur agit généralement comme un nouvel associé limité (LP) du fonds, détenant ainsi indirectement.

• Deuxièmement, en achetant via des plateformes de marché secondaire privé (comme EquityZen, Forge Global, Hiive). Cette voie, bien que plus standardisée, peut entraîner des coûts supplémentaires de structure juridique et des risques de conformité.

Figure 11 : Schéma de la structure d’émission de jetons selon le modèle SPV à détention indirecte

Source : Pharos Research

L’enjeu clé de ce modèle est d’éviter les restrictions de transfert (Transfer Restrictions) stipulées dans les accords d’actionnaires de l’entreprise cible. Comme les parts rachetées par le SPV sont généralement petites, et que la transaction (comme dans la première voie) peut être considérée comme un transfert interne de parts LP au sein du fonds investisseur, une déclaration à l’entreprise cible n’est souvent pas requise. Cela donne aux plateformes un espace juridique temporaire pour contourner l’autorisation de l’entreprise cible.

Cependant, ce modèle est souvent opaque dans son fonctionnement. Les plateformes exploitantes utilisent des SPV offshore complexes, offrant une transparence unilatérale : les investisseurs peuvent vérifier les positions d’actifs du SPV (les actions cibles), mais la santé financière et les détails opérationnels de l’émetteur restent une « boîte noire ». Cette opacité se reflète aussi dans leur mode d’émission, généralement divisé en deux catégories :

• Modèle « acheter puis émettre » : L’émetteur (et son SPV affilié) utilise ses propres fonds pour acquérir préalablement les actions de l’entreprise cible, puis tokenise ces parts détenues par le SPV et les vend au public pour récupérer des fonds. Ce modèle est relativement stable, l’actif étant déjà verrouillé.

• Modèle « émettre puis acheter » : L’émetteur lance d’abord les jetons pour lever des fonds, s’engageant ensuite à acheter les actions de l’entreprise cible avec ces fonds levés. Ce modèle est plus risqué : l’émetteur peut faire face à un manque de fonds, à une fluctuation du prix de l’actif cible, voire à l’impossibilité d’acheter l’actif, exposant les investisseurs à une grande incertitude.

Bien sûr, cette opacité est relative. Comparé aux produits dérivés « miroir synthétique » sans soutien d’actif, le modèle SPV offre au moins un soutien tangible par des actions, lui conférant une stabilité d’actif supérieure.

Cependant, le vrai sujet d’inquiétude n’est pas son risque opérationnel interne, mais les défis juridiques et réglementaires externes posés par sa structure d’« arbitrage réglementaire ». Comme les comportements d’émetteurs privés ont déjà été publiquement contestés par certaines entreprises cibles (comme OpenAI), la détention via SPV dans ce cadre d’« arbitrage réglementaire » fait face à une double contrainte : la réglementation gouvernementale et les services juridiques de l’entreprise cible. Nous examinerons cela plus en détail ci-après.

04 Réflexions et perspectives

4.1 Progresser avec prudence : les obstacles clés de la tokenisation des actions d’entreprises non cotées

Bien que la tokenisation des actions d’entreprises non cotées montre un potentiel de transformation d’un marché de plusieurs milliers de milliards, son développement actuel est encore très précoce et fait face à quatre obstacles fondamentaux urgents.

1. Défi de conformité : double pression de la réglementation gouvernementale et du service juridique de l’entreprise

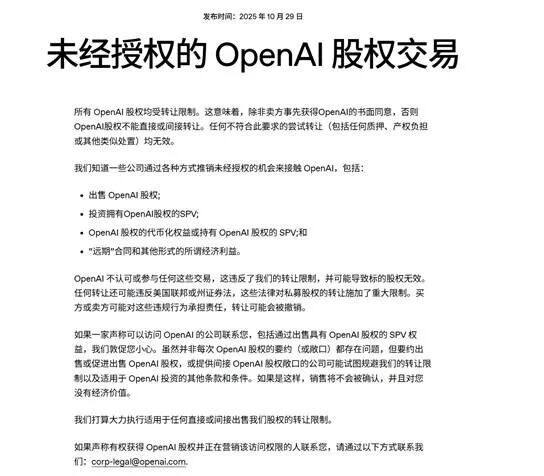

La conformité est l’obstacle principal et le plus complexe actuellement. Contrairement à la tokenisation d’actions cotées, celle des actions d’entreprises non cotées doit non seulement affronter la réglementation des valeurs mobilières de la SEC (Commission américaine des valeurs mobilières) et d’autres organismes, mais aussi des risques juridiques provenant directement de l’entreprise cible.

Le modèle SPV à détention indirecte, en particulier, cherche essentiellement à contourner les clauses de restriction de transfert (Transfer Restrictions) des accords d’actionnaires via un « arbitrage réglementaire ». Récemment, des entreprises comme OpenAI et Stripe ont publié des avertissements publics (figures 8 et 9), affirmant clairement que les actions détenues par les SPV sous-jacents violent les accords de transfert, que les détenteurs de jetons ne seront pas reconnus comme actionnaires, et que ces SPV pourraient subir des sanctions de l’entreprise.

Figure 12 : Annonce d’avertissement d’OpenAI sur la tokenisation des actions

Source : Site officiel d’OpenAI

Figure 13 : Annonce d’avertissement de Stripe sur la tokenisation des actions

Source : Site officiel de Stripe

Ce risque est rapidement devenu une réalité. Par exemple, Robinhood (ayant créé une entité en Lituanie) a lancé un jeton OpenAI en juin 2025, puis a reçu en juillet un avertis

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News