La vague d’introductions en bourse des sociétés de cryptomonnaies arrive : comment jouer sur la pré-IPO en chaîne ?

TechFlow SélectionTechFlow Sélection

La vague d’introductions en bourse des sociétés de cryptomonnaies arrive : comment jouer sur la pré-IPO en chaîne ?

Quand l'Alpha de Nasdaq rencontre la blockchain.

Rédaction : BUBBLE

En juin de cette année, le géant du courtage en ligne Robinhood a lancé un nouveau service destiné aux utilisateurs européens, offrant la possibilité de négocier des « jetons d’actions » d’entreprises privées de premier plan telles qu’OpenAI et SpaceX. Robinhood est même allé jusqu’à distribuer gratuitement de petits lots de jetons OpenAI et SpaceX à certains nouveaux utilisateurs éligibles afin d’attirer du trafic.

Cette initiative a toutefois été immédiatement rejetée par OpenAI. L’entreprise a publié sur X une déclaration officielle précisant que « ces jetons OpenAI ne représentent pas une participation dans OpenAI, et nous n’avons aucune relation de partenariat avec Robinhood ». Sous ce message, Elon Musk n’a pas directement commenté les jetons de Robinhood, mais a partagé et réagi à la déclaration d’OpenAI en ironisant froidement : « Ce sont vos propres "actions" qui sont fausses ». Cette remarque moque à la fois les manœuvres financières d’OpenAI après sa transformation en entreprise lucrative, et souligne indirectement la forte opposition des sociétés non cotées face à la perte de contrôle sur la valorisation de leurs actions.

Malgré les critiques, la tentative de ce courtier traditionnel reflète l’intérêt marqué du marché pour le commerce d’actifs Pre-IPO sur blockchain. La raison est simple : les énormes rendements du marché primaire ont longtemps été monopolisés par quelques institutions et investisseurs fortunés. La capitalisation de nombreuses entreprises star connaît une croissance fulgurante lorsqu’elles entrent en bourse (ou sont rachetées). Prenons l’exemple de la société de logiciels Figma : après avoir échoué à finaliser son acquisition par Adobe pour des raisons antitrust, Figma s’est introduite indépendamment en bourse en 2025, à un prix de 33 dollars par action, clôturant sa première séance à 115,5 dollars, soit une hausse de 250 % ; cette valorisation atteint près de 68 milliards de dollars, largement supérieure aux 20 milliards proposés initialement par Adobe. De même, la bourse cryptographique Bullish, récemment introduite en bourse, a vu son cours exploser de 290 % dès l’ouverture.

Ces cas illustrent qu’un investissement pré-IPO dans de telles entreprises peut générer des rendements multipliés par plusieurs dizaines. Toutefois, traditionnellement, il est difficile et complexe pour les investisseurs ordinaires d’accéder à ces opportunités. Permettre aux petits investisseurs via la blockchain de bénéficier à l’avance de la plus-value des futures entreprises stars cotées – voilà précisément ce qui rend le concept de Pre-IPO sur chaîne si attrayant.

La taille du marché des capitaux-propres privés et ses barrières

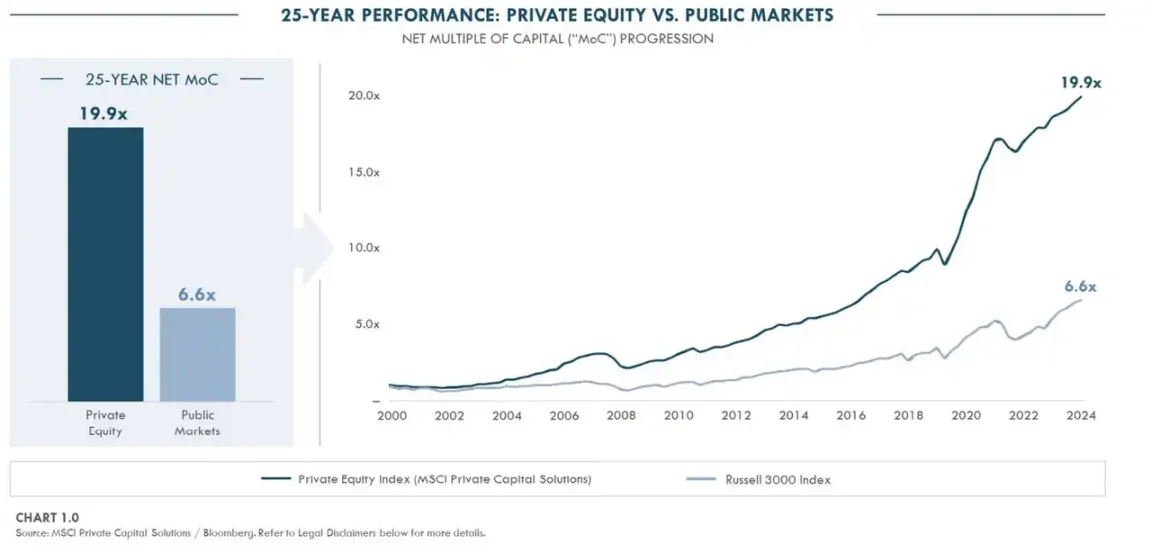

Au cours des dernières décennies, le marché mondial des capitaux-propres privés s’est avéré vaste, en croissance rapide, mais extrêmement fermé. Selon une étude menée par Yann Robard, associé gérant chez Dawson Partners, dans un article intitulé « Pourquoi les fonds de capital-investissement réussissent-ils ? Une réflexion sur un quart de siècle de performances exceptionnelles », au cours des 25 dernières années, le marché privé a créé environ trois fois plus de valeur que le marché boursier public sur la même période. Un grand nombre d’excellentes entreprises retardent voire évitent complètement l’introduction en bourse, obtenant des milliards de dollars via plusieurs tours de financement privés. Par exemple, OpenAI a levé 6,6 milliards de dollars auprès d’investisseurs comme Microsoft et SoftBank en octobre 2024, puis a bouclé un tour colossal de 40 milliards de dollars en mars 2025, devenant ainsi la plus importante levée de fonds privée de l’histoire. Grâce à des fonds privés abondants, de nombreuses entreprises peuvent rester longtemps ou indéfiniment hors cote. En conséquence, d’énormes gains liés à leur croissance sont générés avant même leur introduction en bourse, mais seuls les investisseurs institutionnels peuvent en profiter, tandis que le grand public en est totalement exclu.

Graphique comparatif de la création de valeur entre le marché privé et le marché boursier public sur les 25 dernières années, source : Dawsonpartners

Traditionnellement, quelques plateformes secondaires réservées aux investisseurs aisés (comme Forge ou EquityZen aux États-Unis) ont offert des canaux limités de transfert d’actions Pre-IPO. Mais ces plateformes fonctionnent principalement selon un modèle de mise en relation directe (peer-to-peer), avec des seuils élevés, généralement destinés uniquement aux investisseurs qualifiés, dont les montants minimums d’investissement commencent souvent à plusieurs dizaines de milliers de dollars. Ce modèle OTC entraîne une faible liquidité, un mécanisme inefficace de découverte des prix et une faible efficacité transactionnelle. De plus, les statuts de nombreuses licornes imposent des restrictions strictes sur le transfert d’actions, et la vente par des employés ou des actionnaires précoces nécessite souvent l’autorisation de l’entreprise.

Dans le cadre réglementaire actuel, le marché secondaire des capitaux-propres privés est pratiquement inaccessible aux investisseurs ordinaires. Cependant, certaines brèches commencent à apparaître : en juin de cette année, le marché privé de Nasdaq (NPM) a lancé Tape D, un ensemble de données en temps réel sur les entreprises privées, améliorant ainsi la transparence des prix et la visibilité des valorisations des entreprises privées et pré-IPO. Les utilisateurs peuvent accéder à ces informations via une interface API. Cela crée également un environnement relativement juste pour les oracles.

Le marché Pre-IPO n’est pas apparu pour la première fois dans l’univers crypto. Ces dernières années, en raison de limitations techniques, d’un cadre réglementaire insuffisant et d’un manque d’éducation des investisseurs, ce modèle peinait à se déployer à grande échelle. Aujourd’hui, la situation commence à mûrir : l’évolutivité de la blockchain et l’expérience utilisateur se sont nettement améliorées, et les infrastructures telles que la garde, KYC/AML deviennent de plus en plus solides. Parallèlement, les entreprises d’IA et de crypto se rapprochent fréquemment du stade de l’IPO, créant ainsi une nouvelle narration et une demande d’investissement pour intervenir tôt sur ces actifs à forte croissance. Comparé au placement de capitaux exclusivement sur des actifs cryptos très volatils, les produits tokenisés Pre-IPO offrent, outre leur caractère spéculatif, des trajectoires de sortie structurées et prévisibles, attirant davantage de capitaux recherchant une diversification de portefeuille.

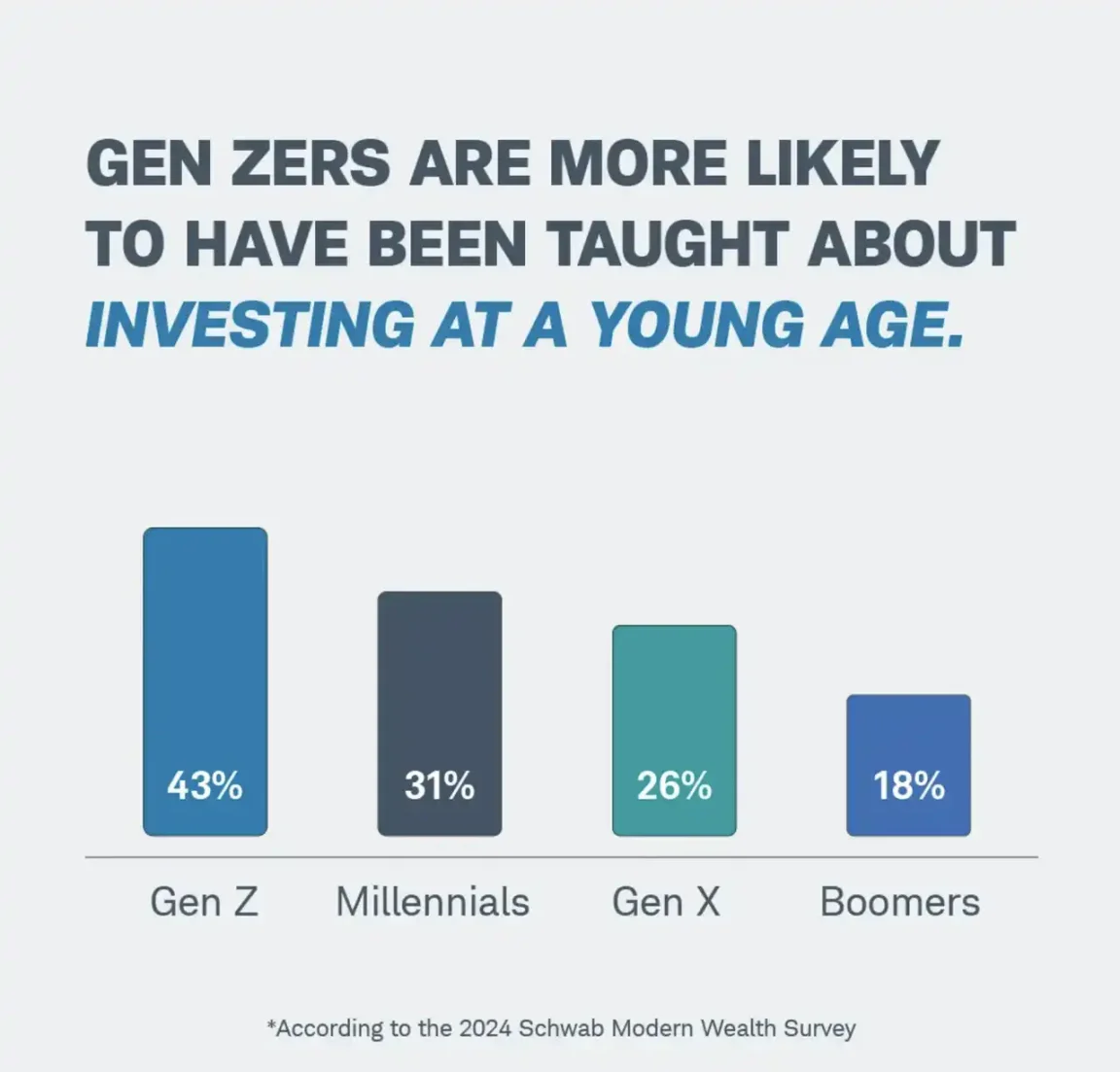

Plus important encore, les générations Y et Z deviennent progressivement les principaux acteurs de l’investissement. Elles préfèrent investir directement, trader fréquemment, et recherchent activement des opportunités dans les capitaux-propres privés prometteurs, tels que SpaceX, OpenAI ou Anthropic. Or, dans le cadre traditionnel, elles ont presque aucun accès à ces transactions. Si le marché Pre-IPO pouvait utiliser la tokenisation sur chaîne pour fractionner les actions non cotées en unités accessibles à faible seuil, et y intégrer un mécanisme secondaire transparent et liquide, cela permettrait à ces jeunes investisseurs d’accéder à des investissements cohérents avec leurs valeurs, contrôlables et à coût maîtrisé, tout en apportant au marché des capitaux-propres privés un flux inédit de capitaux provenant du grand public mondial.

Contrairement aux générations précédentes qui préfèrent placer leur argent dans des pensions, GenZ et les Millennials préfèrent l’investissement. Pour plus de données détaillées, voir le rapport Medium de Jarsy

Grâce à la tokenisation, les actions non cotées, autrefois coûteuses et rares, peuvent être divisées en petits jetons numériques échangeables 7 jours sur 7, 24 heures sur 24 sur la blockchain. Les contrats intelligents peuvent aussi exécuter automatiquement des droits comme les dividendes ou le vote, augmentant ainsi la transparence et l’efficacité. Plus important encore, si ces jetons peuvent être échangés sur des DEX ou des plateformes conformes, les market makers et les pools de liquidité peuvent fournir des cotations continues, évitant ainsi la faible liquidité inhérente aux échanges purement peer-to-peer. En théorie, la tokenisation des capitaux-propres privés pourrait permettre aux petits investisseurs du monde entier d’accéder très facilement à la croissance des meilleures entreprises privées, tout en améliorant le mécanisme de découverte des prix, rendant ainsi la fixation des prix plus marchande et plus transparente.

Bien sûr, plus la vision est ambitieuse, plus la réalité est contraignante. La complexité réglementaire traditionnelle, la résistance des entreprises privées et la difficulté technique d’intégration constituent autant de défis non résolus sur la voie de la tokenisation. Malgré cela, depuis plus d’un an, avec l’évolution des politiques, nous assistons à l’émergence d’une série de projets explorant le trading Pre-IPO sur chaîne. Certains misent sur les produits dérivés et le levier, d’autres se concentrent sur la tokenisation fidèle du transfert d’actions réelles.

Le trading Pre-IPO sur chaîne

Ces plateformes privilégient l’expérience utilisateur et ne détiennent généralement pas directement les actions réelles des sociétés cibles, mais permettent aux utilisateurs de parier sur la hausse ou la baisse de la valorisation des entreprises non cotées via des produits dérivés ou d’autres mécanismes. Ce modèle présente l’avantage d’un seuil d’accès bas et évite les procédures complexes de transfert d’actions. Toutefois, il comporte des risques liés à la base de valorisation et à la conformité réglementaire.

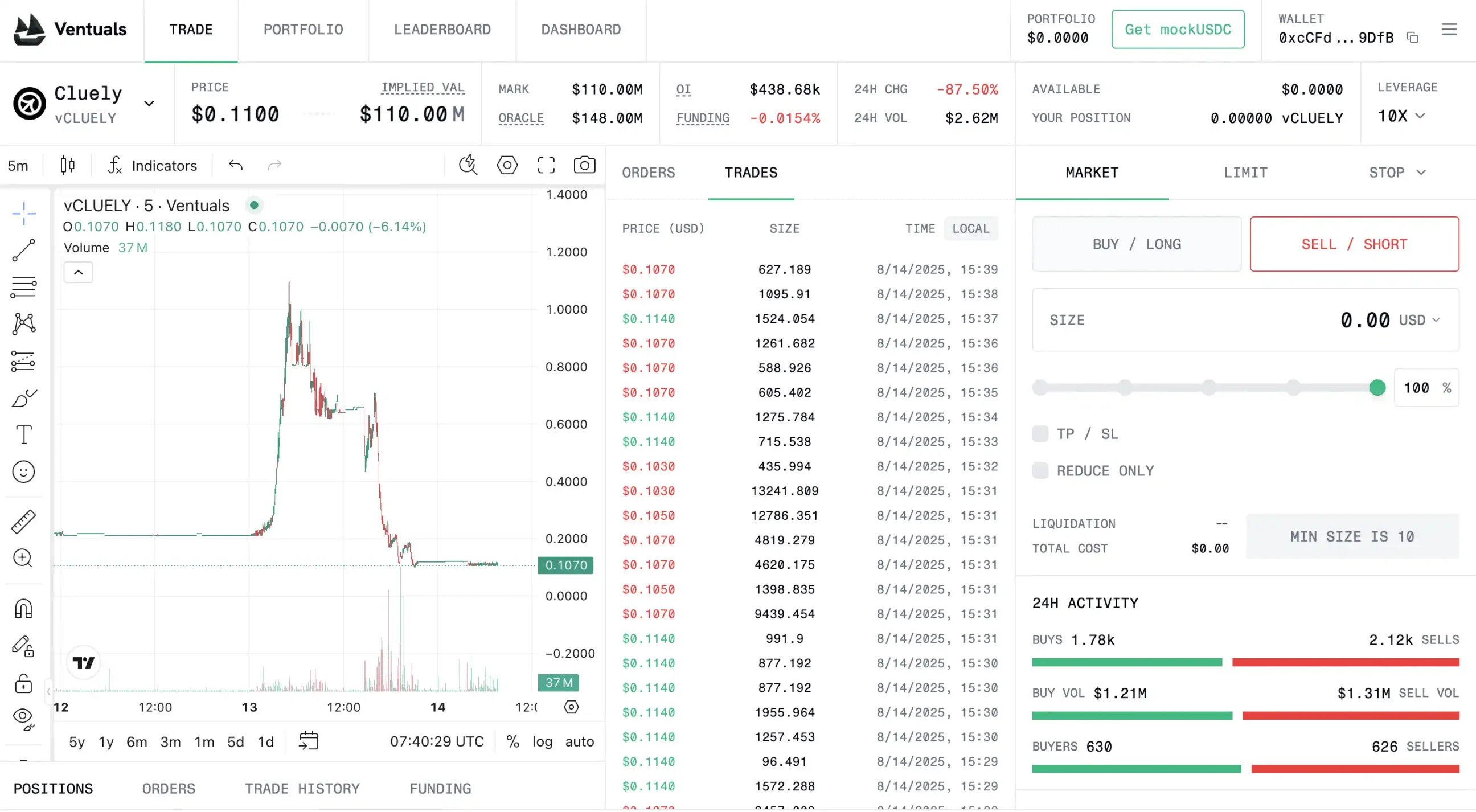

Ventuals : des « contrats perpétuels Pre-IPO » avec effet de levier x10 sur Hyperliquid

Ventuals est un nouveau projet incubé par Paradigm, fondé par Alvin Hsia, également cofondateur de Subs.fun, une plateforme de contenu populaire pendant un certain temps, et auparavant entrepreneur résident (Eir) chez Paradigm, ayant collaboré à l’incubation de Shadow, une plateforme de données bout-en-bout.

L’objectif de Ventuals est de permettre aux utilisateurs de trader des contrats perpétuels (perpetual futures) d’entreprises non cotées sur la blockchain Hyperliquid. Ce modèle ressemble aux contrats courants du marché crypto, sauf que l’actif sous-jacent est ici un indice de valorisation d’entreprises technologiques prometteuses. Le principal avantage de Ventuals est qu’il n’a pas besoin de détenir les actions réelles pour créer un marché de trading. Il fonctionne en réalité comme des plateformes prédictives telles que Polymarket, ce qui lui permet d’éviter bon nombre d’exigences réglementaires traditionnelles (comme l’identification ou la qualification d’investisseur).

La plateforme utilise la norme HIP-3 d’Hyperliquid pour créer des marchés de contrats perpétuels personnalisés, et s’appuie sur un mécanisme d’« oracle optimiste » pour obtenir les données de valorisation : toute personne peut soumettre une estimation de valorisation d’une entreprise en y adossant une caution ; si personne ne conteste, le prix est validé ; en cas de litige, une décision est prise par vote sur chaîne. Ce mécanisme permet de porter à la blockchain un consensus difficile à obtenir sur les valorisations privées, servant ainsi de base à la fixation des prix.

La méthode de tarification de Ventuals est également originale : elle ne repose pas directement sur le dernier prix de financement de l’entreprise, mais divise la valorisation totale par un milliard pour fixer le prix du jeton. Par exemple, si la dernière valorisation d’OpenAI est de 350 milliards de dollars, alors le prix initial d’un jeton vOAI est fixé à 350 dollars. Ce design abaisse le seuil d’entrée et rend les chiffres plus intuitifs. Toutefois, le problème est que la valorisation des entreprises privées est extrêmement opaque et rarement mise à jour, reposant principalement sur des tours de financement occasionnels ou des informations de transactions secondaires. Bien que Ventuals utilise des technologies comme l’oracle + EMA (moyenne mobile exponentielle) pour lisser les prix, l’asymétrie d’information reste un handicap majeur : lorsque les données de base sont retardées ou erronées, les produits dérivés basés dessus peuvent amplifier la volatilité du marché. Des plateformes comme Polymarket, utilisant aussi des oracles, ont rencontré des problèmes similaires dus à ces failles. À plus grande échelle, le processus de trading rapide pourrait poser de graves difficultés à Ventuals.

Grâce à une équipe fondatrice célèbre pour acheter des Ferrari avec l’argent des investisseurs, le marché a fait chuter sa valorisation, source : Ventuals

En tant que plateforme de trading, le principal atout de Ventuals est d’offrir jusqu’à 10x de levier pour acheter ou vendre à découvert, permettant aux utilisateurs de miser petit pour potentiellement gagner gros. Actuellement, la plateforme est encore en phase de test (fonctionnant uniquement sur le réseau de test). Ventuals adopte une approche entièrement décentralisée basée sur des produits dérivés, exploitant la capacité de traitement haute performance d’Hyperliquid (jusqu’à 100 000 ordres par seconde), cherchant à créer un exchange Pre-IPO mondialisé sans intermédiaire de confiance. Bien entendu, les défis réglementaires restent énormes : bien qu’il ne détienne pas d’actions réelles, ces contrats parient essentiellement sur des prix d’actifs financiers, ce qui pourrait toujours être considéré par les régulateurs comme des produits dérivés de titres. Qui fournit la liquidité ? Qui garantit l’exactitude de l’oracle ? Autant de questions encore sans réponse.

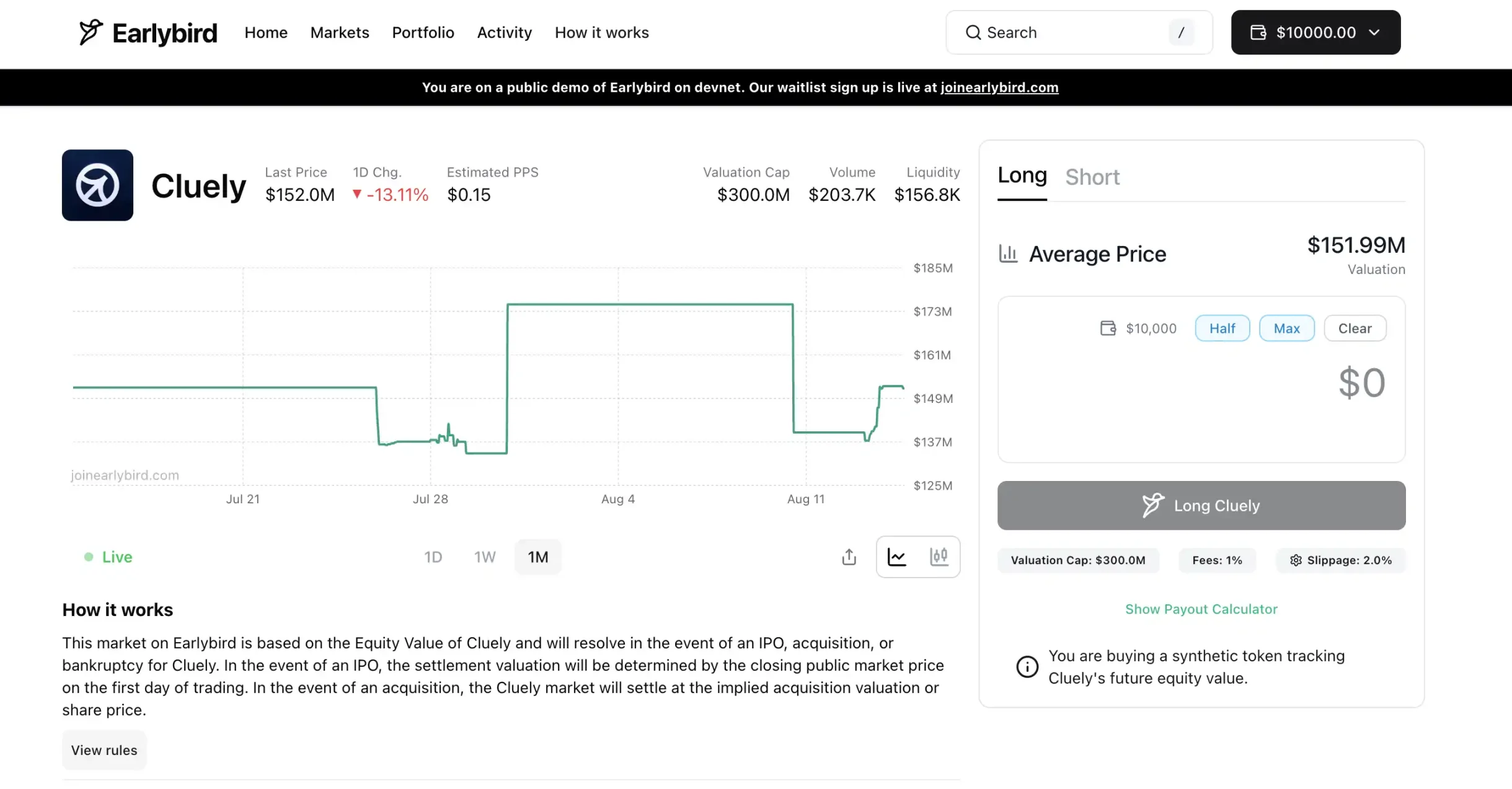

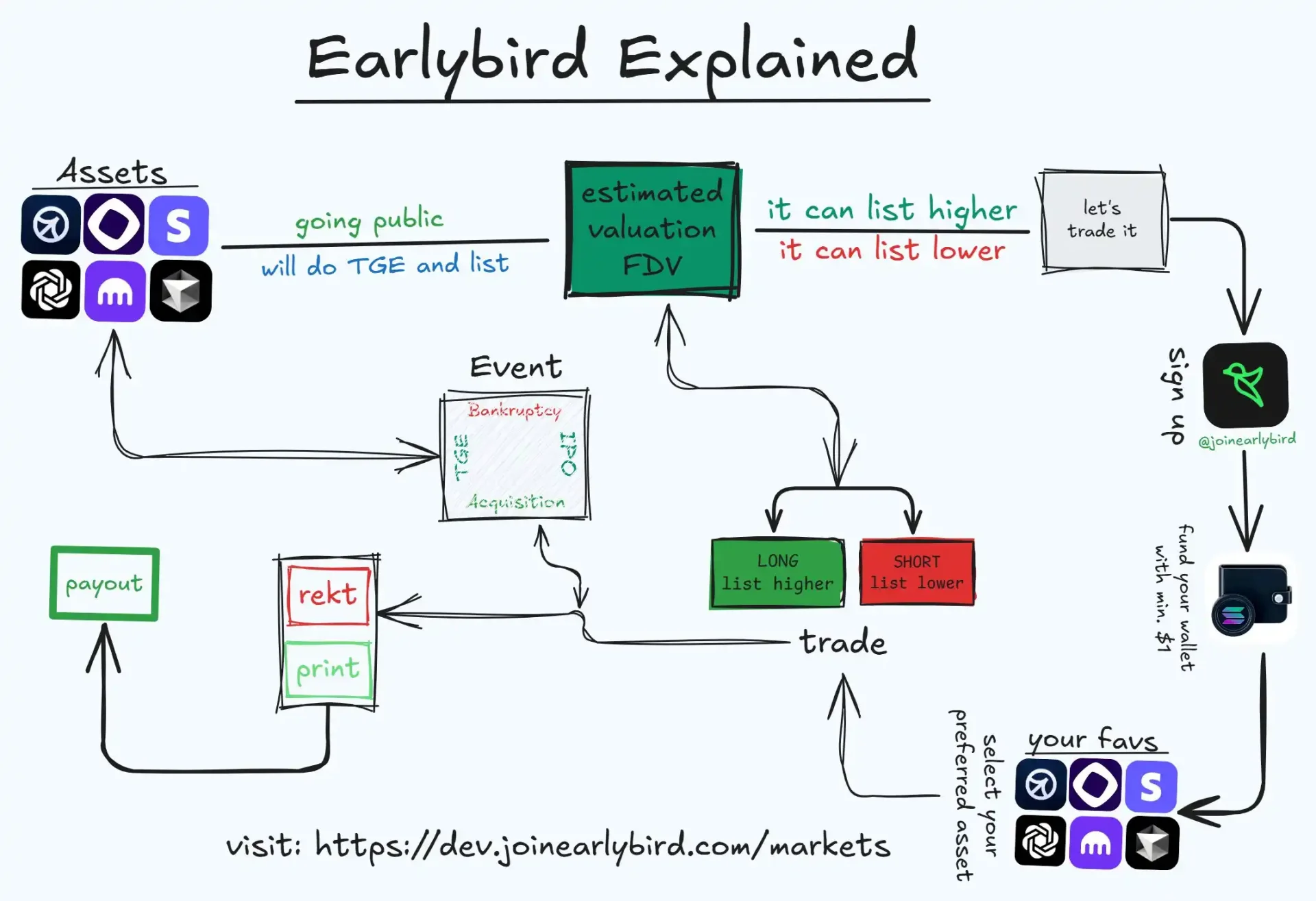

Earlybird : un marché de prise de position longue/courte sur Pre-IPO sur Solana

Earlybird est développé par l’équipe derrière Hyperspace, un marché NFT sur Solana (fermé en 2024, son compte Twitter étant même passé directement d’Hyperspace à Earlybird). Comme Ventuals, il vise à permettre aux utilisateurs de « prendre position longue ou courte sur une entreprise avant son IPO », se positionnant comme la prochaine génération de plateforme d’investissement en capitaux-propres privés destinée au grand public. L’équipe a déjà levé des fonds auprès de grands fonds de capital-risque crypto (comme Dragonfly, Pantera) et a acquis de l’expérience dans le domaine NFT sur Solana, avant de se tourner vers le secteur Pre-IPO.

Il semble que les oracles des deux plateformes affichent des prix différents. On ignore si cela sera corrigé à la sortie, mais à l’avenir, combiner avec polymarket pourrait permettre des arbitrages multi-plateformes

Les fondateurs d’Earlybird incluent Kamil Mafoud et Santhosh Narayan, cofondateurs d’Hyperspace. Après la fermeture de l’activité NFT d’Hyperspace en 2024, l’équipe s’est consacrée au développement d’Earlybird. Pour eux, une plateforme Pre-IPO pourrait en réalité être plus adaptée qu’une plateforme NFT : tous deux ont travaillé chez Morgan Stanley et ont plusieurs années d’expérience en analyse d’investissement. Dans ce domaine, leurs relations à Wall Street pourraient s’avérer plus utiles que celles du monde crypto.

Le format exact du produit Earlybird n’est pas encore entièrement public (la plateforme est encore en phase de test fermé sur invitation), mais il est possible d’y accéder via le réseau Dev Testnet (avec 10 000 dollars fictifs lol). D’après sa communication, il semblerait que Earlybird suive une approche similaire à Ventuals, utilisant des produits dérivés ou des actifs simulés sur chaîne pour permettre aux utilisateurs de parier sur la valorisation des entreprises non cotées. L’environnement rapide et peu coûteux de Solana convient parfaitement à la création d’un marché de trading en temps réel. L’équipe pourrait utiliser un carnet d’ordres (orderbook) ou un mécanisme AMM de market making pour offrir une liquidité plus continue que les modèles OTC traditionnels. Notons qu’il existe déjà des expériences similaires sur Solana, comme PreStocks, ou plus tôt les actifs synthétiques mStock sur Mango Markets (aujourd’hui disparu).

Logique de trading d’Earlybird, source : @0xprotonkid

Sur le plan stratégique, Earlybird semble opter pour une approche plutôt ouverte et décentralisée, avec des restrictions géographiques et des exigences de qualification relativement souples. En somme, Earlybird est un acteur engagé du camp Solana dans l’exploration du secteur Pre-IPO. Comme Ventuals, il choisit la voie de « ne pas toucher aux actions réelles, mais d’utiliser des produits dérivés pour créer un marché ». Son succès dépendra largement de sa capacité à résoudre deux problèmes centraux : la fixation des prix et la conformité réglementaire.

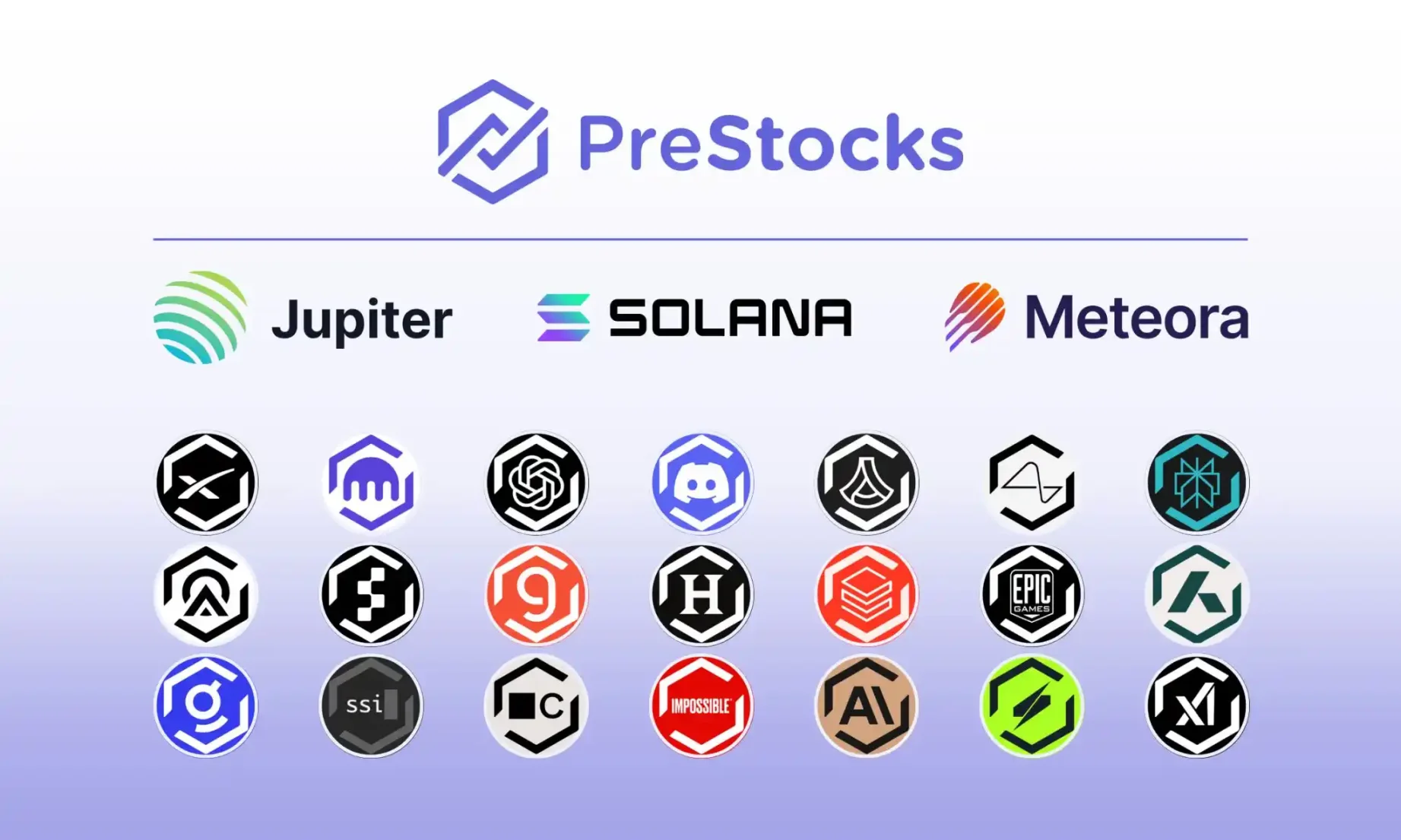

PreStock (soutenu par Republic) : le « bon élève » des plateformes de tokenisation d’actions

Comparé aux modèles « légers » de Ventuals et Earlybird, PreStocks s’approche davantage du trading boursier traditionnel, simplement déplacé sur chaîne. Fondé par une équipe singapourienne, PreStocks est soutenu par Republic Capital, une plateforme historique de placements privés. Il utilise des véhicules spéciaux (SPV) pour détenir des actions réelles d’entreprises privées, puis émet des jetons indexés 1:1.

En résumé, si PreStocks achète via un SPV un lot d’actions primaires d’OpenAI, il frappe sur Solana des jetons « pOPENAI » correspondant un pour un à chaque action, disponibles à l’achat. Chaque jeton est adossé à une action réelle, permettant aux investisseurs de bénéficier de droits économiques quasi identiques (hausse de cours, monétisation future à l’IPO, etc.), bien qu’ils ne soient pas des actionnaires légaux directs ni bénéficiaires de dividendes.

PreStocks prend actuellement en charge le trading de jetons pour 22 entreprises privées, dont OpenAI et Canva. L’utilisateur n’a besoin que d’un portefeuille Solana, et peut acheter ou vendre ces jetons dès quelques dollars, sans seuil minimal. Les jetons PreStocks peuvent être transférés librement sur chaîne, échangés sur des DEX, utilisés en prêt, fournir de la liquidité pour gagner des frais, ou servir à construire de nouveaux produits structurés. PreStocks intègre l’agrégateur Jupiter et le market maker Meteora, assurant un trading 7×24 et un règlement instantané.

Pour garantir que chaque jeton soit soutenu par une action réelle, les actions sous-jacentes sont conservées par un dépositaire réglementé, et l’équipe s’engage à publier régulièrement des rapports d’audit. Toutefois, l’équipe n’a pas encore rendu publics les documents prouvant ses positions, affirmant seulement que tous les jetons sont pleinement couverts. Compte tenu de la nature sensible des actions d’entreprises non cotées, PreStocks fait face à une forte pression réglementaire, bloquant donc les utilisateurs des juridictions principales comme les États-Unis (l’achat/vente sur chaîne ne nécessite pas de KYC, mais l’émission ou le rachat de jetons PreStocks en requiert). Le choix de Singapour comme lieu d’immatriculation vise à profiter d’un cadre réglementaire plus souple.

Le fondateur de PreStocks, Xavier Ekkel, a déclaré que leur vision était de rendre l’investissement en capitaux-propres privés aussi simple que le trading d’actions publiques. En offrant un accès sans seuil aux licornes, PreStocks affaiblit effectivement en partie le monopole des marchés secondaires traditionnels. Toutefois, ce modèle présente des limites évidentes. Premièrement, la liquidité : les sources d’actions par entreprise étant limitées (actuellement, la capitalisation de chaque jeton d’entreprise sur PreStocks est généralement d’une dizaine de milliers de dollars), la profondeur du marché est faible, et tout ordre important impacte fortement le prix. Comparé à Forge, où le volume médian des transactions dépasse 5 millions de dollars grâce à un système institutionnel de gestion des ordres, PreStocks aura besoin d’une base d’utilisateurs beaucoup plus large pour développer son système de trading.

Deuxièmement, son expansion est limitée par la contrainte « 1:1 action détenue ». Pour ajouter un nouvel actif, PreStocks doit négocier l’achat réel d’actions en dehors de la chaîne, ce qui implique des discussions cas par cas avec les vendeurs (employés, VC, fonds…), un processus long et dépendant de la volonté de l’entreprise concernée. Troisièmement, PreStocks n’est pas une bourse de titres agréée, opérant davantage en zone grise. Un changement d’attitude des régulateurs pourrait obliger la plateforme à restreindre ou retirer certains actifs.

En résumé, PreStocks adopte une approche plus concrète que les produits dérivés, investissant réellement pour « ouvrir la route » aux petits investisseurs. Son avantage est la sécurité accrue des droits des investisseurs (appuyés par des actions réelles, remboursement effectif à l’IPO), mais son inconvénient est un coût élevé et des défis réglementaires importants. L’auteur pense que Republic souhaite surtout faire de PreStocks une « plateforme hautement liquide sur chaîne » pour distribuer ses jetons miroirs, car en opérant selon les règles Reg CF, limitant l’investissement à 5 000 dollars avec blocage d’un an, et limitant la liquidité à sa propre plateforme centralisée INX, les contraintes de « verrouillage » vont à l’encontre de l’esprit du produit, d’où le choix de cette « voie détournée » de PreStocks.

Les plateformes axées sur la tokenisation d’actions réelles

Ces plateformes offrent directement aux investisseurs individuels la possibilité d’acheter des participations dans des entreprises non cotées. Il s’agit essentiellement d’émission de titres sur chaîne ou de financement participatif privé. Elles doivent généralement détenir ou bloquer des actions réelles, utilisant des jetons comme preuve pour permettre aux investisseurs de partager les gains futurs. Ce modèle est plus proche de la finance traditionnelle, mais utilise la blockchain pour l’enregistrement et le transfert, et est donc souvent piloté par des entreprises financières traditionnelles ou fintech.

Jarsy : le site de groupement d’achat pour actions tokenisées

Parmi les nombreux projets Pre-IPO, Jarsy se distingue par une progression solide et méthodique. Lancé discrètement en 2024 sur le réseau Arbitrum, l’entreprise Jarsy, Inc., basée à San Francisco, a été fondée par Hanqin, Chunyang Shen et Yiying Hu. L’équipe comprend d’anciens cadres d’Uber Chine, le responsable technique d’Afterpay, etc., dotés d’une compréhension approfondie de l’exploitation de produits Internet et de la réglementation. Elle a levé 5 millions de dollars auprès de Breyer Capital, et compte parmi ses investisseurs Evan Cheng (PDG de Mysten Labs), Nathan McCauley (PDG d’Anchorage) et Richard Liu (PDG de Huma Finance), figures influentes du secteur. La mission de Jarsy est de « démocratiser l’investissement privé grâce à la blockchain », en offrant aux petits investisseurs un accès aux actions de licornes, avec un soutien rigoureux 1:1 par des actifs réels.

Le fonctionnement de Jarsy consiste à publier d’abord sur la plateforme un produit d’actions Pre-IPO, permettant aux utilisateurs de souscrire à l’avance (en USDC ou en dollars). Une fois un seuil de souscription atteint, Jarsy négocie avec des fonds de risque, actionnaires précoces ou employés détenant des actions, pour acheter un certain nombre d’actions réelles avec les fonds collectés. Si l’achat réussit, un nombre égal de jetons est frappé et distribué aux investisseurs ; sinon, les fonds sont remboursés. Ce processus ressemble au transfert traditionnel de parts privées, mais utilise une logique de type crowdfunding « lever des fonds puis acheter », et des jetons sur chaîne comme preuve de propriété.

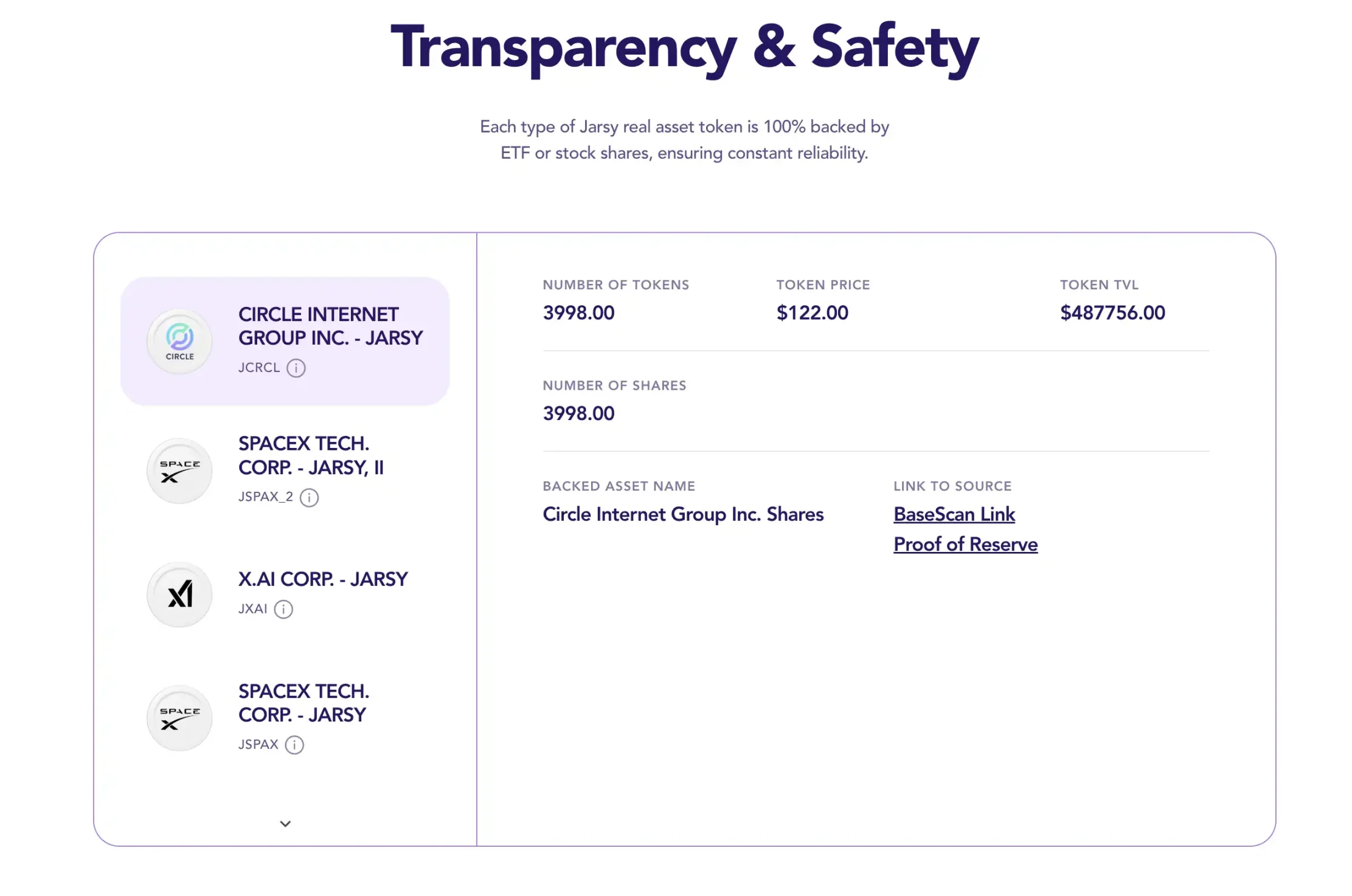

Jarsy place toutes les actions détenues dans un SPV spécifique, en garde, et fournit une page en temps réel de preuve de réserve consultable sur chaîne. Chaque jeton Jarsy acheté (par exemple JSPACEX pour les actions SpaceX) est soutenu par une action réelle. Bien que le détenteur du jeton ne soit pas un actionnaire légal de l’entreprise, il bénéficie de droits économiques quasiment équivalents : monétisation à l’IPO, contrepartie en cas de rachat, voire potentiellement des dividendes. Cela distingue Jarsy des autres projets cités, en faisant davantage un « site de groupement d’achat » pour capitaux-propres privés.

Jarsy réduit fortement le seuil d’entrée, avec un minimum de 10 dollars par investissement. Plus remarquable encore, hormis les investisseurs américains, les utilisateurs du monde entier peuvent participer sans certification d’investisseur qualifié. Jarsy optimise également l’expérience Web2 : inscription par e-mail, paiement en monnaie fiduciaire, création automatique d’un portefeuille sécurisé, rendant l’achat de jetons presque imperceptible en termes de complexité blockchain. Jarsy met l’accent sur la conformité et la facilité d’usage, cherchant à construire un pont « interface Web2 + backend Web3 ». Depuis son lancement, Jarsy a proposé des actions tokenisées d’entreprises stars comme Anthropic, Stripe et Perplexity AI, dont beaucoup se sont écoulées en quelques minutes.

Bien sûr, le modèle Jarsy fait face à deux grands défis. Premièrement, la liquidité : le nombre de jetons émis dépendant du nombre d’actions réellement acquises, et les capitaux-propres privés n’ayant pas de prix de marché public, une vente massive par un gros détenteur peut provoquer un effondrement des prix ou un manque total de contrepartie. Actuellement, les plus grandes positions de Jarsy sont X.ai (~350 000 $), Circle (490 000 $) et SpaceX (670 000 $), des montants encore modestes. Sur un marché aussi peu profond, un ordre de vente de quelques dizaines de milliers de dollars peut faire s’effondrer le prix.

Deuxièmement, le problème de goulot d’étranglement lié à la détention réelle : chaque ajout d’actif exige bien plus d’efforts qu’une plateforme de produits dérivés, et nécessite des relations et ressources importantes. En outre, bien que Jarsy revendique la priorité à la conformité, il propose des jetons de titres non enregistrés, ce qui reste incertain dans le cadre réglementaire américain. Toutefois, Jarsy collabore activement avec des cabinets d’avocats prestigieux comme WSGR (Wilson Sonsini, Goodrich & Rosati) pour définir une stratégie de conformité, montrant ainsi sa volonté d’obtenir une exemption ou une approbation réglementaire, ce qui pourrait le rendre plus attractif pour les institutions dans le contexte actuel.

Comme l’a déclaré son PDG Han Qin : « Nous avons créé Jarsy pour offrir au grand public les opportunités d’investissement en capitaux-propres privés longtemps monopolisées par les institutions. » Malgré les défis liés à la liquidité et à la conformité, Jarsy a franchi une première étape cruciale, se positionnant comme l’une des rares plateformes de tokenisation d’actions actuellement relativement conformes. Avec la croissance du nombre d’utilisateurs et de l’actif sous gestion, s’il parvient progressivement à obtenir la reconnaissance réglementaire, rien n’empêche que ses jetons puissent un jour circuler sur des marchés secondaires conformes, transformant ainsi les « actions Pre-IPO » en une classe d’actifs accessible au grand public.

Opening Bell : pionnier de la transformation blockchain des actions traditionnelles

La plateforme Opening Bell, lancée par Superstate, propose une autre voie : permettre directement aux entreprises de mettre leurs actions sur chaîne. Contrairement aux projets précédents où un tiers achète des actions pour frapper des jetons, ici l’entreprise elle-même devient l’émetteur. En mai 2025, Superstate (une entreprise fintech conforme fondée notamment par Robert Leshner, créateur de Compound) a annoncé le lancement d’Opening Bell, permettant à des actions déjà enregistrées auprès de la SEC ou à des entreprises privées éligibles de trader 7×24 sur la blockchain Solana. En résumé, les entreprises cotées ou privées peuvent émettre sur Opening Bell des jetons d’actions sur chaîne, garantissant que ces jetons représentent une participation légale effective (non des tokens miroirs synthétiques).

Les premiers utilisateurs incluent Upexi (symbole UPXI), coté au Nasdaq, et la société canadienne SOL Strategies. Galaxy Digital, récemment discutée pour sa structure action-crypto Ethereum, participe également (bien que seul le cas de SOL Strategies ne soit pas encore coté au Nasdaq). Cela nécessite un cadre juridique rigoureux : Superstate s’est notamment enregistré aux États-Unis comme agent de transfert numérique (transfer agent), assurant ainsi la synchronisation entre le registre des actionnaires sur chaîne et celui hors chaîne.

L’apparition d’Opening Bell marque une fusion accrue entre finance traditionnelle et blockchain. Grâce à cette plateforme, les actions peuvent être échangées 24 heures sur 24, offrant une flexibilité et une transparence sans précédent, rendant les actions aussi « always on » que les cryptomonnaies. Les entreprises privées peuvent aussi utiliser Opening Bell pour obtenir de la liquidité anticipée : certaines entreprises en vue d’une introduction en bourse ou ne souhaitant pas s’y précipiter peuvent émettre des actions sur chaîne pour accéder à des investisseurs mondiaux, lever des fonds ou permettre à leurs actionnaires de se désengager. Superstate précise clairement que sa cible inclut à la fois les entreprises cotées et les « entreprises privées tardives » recherchant de la liquidité.

Bien sûr, cette approche nécessite encore l’aval des régulateurs. Les projets d’inscription de SOL Strategies et d’autres entreprises ont certes été déposés auprès de la SEC, mais sont marqués « sous réserve d’approbation réglementaire ». Toutefois, en tendance, les autorités montrent une attitude plus ouverte aux discussions sur la tokenisation d’actifs. La SEC américaine a organisé en 2025 une table ronde sur la tokenisation des titres, à laquelle des chefs d’entreprise comme le PDG de BlackRock ou de Robinhood ont exprimé publiquement leur soutien. Superstate, déjà expérimenté dans les stablecoins (USTB) et les fonds obligataires sur chaîne, étend maintenant son activité aux actions, au moment opportun.

En ce qui concerne le Pre-IPO, Opening Bell ouvre une voie alternative à l’IPO : une entreprise n’a plus besoin du long processus traditionnel, mais peut réaliser un trading public d’actions dès la phase privée via la blockchain. Par exemple, une licorne pourrait d’abord émettre et échanger une partie de ses actions sur Opening Bell, puis passer à un IPO formel ou à une intégration directe quand les conditions seront réunies. C’est un peu comme les anciens marchés OTC, mais avec une transparence et une efficacité grandement améliorées grâce à la technologie blockchain.

Sous un certain angle, si ce modèle est validé, l’IPO futur pourrait ne plus nécessiter d’intermédiaires de Wall Street, mais être réalisé directement sur chaîne. Dans cette perspective, Superstate ressemble au « Binance Alpha » du Nasdaq.

L’ère de la démocratisation de l’investissement est-elle arrivée ?

Rendre les opportunités d’investissement dans les entreprises non cotées plus ouvertes et plus efficaces. Pour les petits investisseurs, c’est sans aucun doute une tendance passionnante. Du point de vue des opportunités de richesse, cela contribue à réduire l’écart entre le grand public et les investisseurs institutionnels. Pourtant, le domaine Pre-IPO sur chaîne reste aujourd’hui plein d’opportunités et de risques. La « conformité réglementaire » et « l’hostilité des entreprises cibles » sont les épées de Damoclès suspendues au-dessus de ces projets.

Adopter la réglementation et favoriser la coopération devrait être la direction principale du trading Pre-IPO sur chaîne. De plus en plus d’institutions financières traditionnelles et d’investisseurs manifestent un intérêt pour ce domaine. Par exemple, la Bourse de Hong Kong et Nasdaq étudient toutes deux la tokenisation de titres ; des VC renommés pourraient envisager de collaborer avec ces plateformes pour libérer une partie de leurs parts sur chaîne sans compromettre le contrôle des entreprises. Ce nouveau paradigme de coopération LP-GP, s’il réussit, pourrait accélérer considérablement la généralisation de la tokenisation des capitaux-propres privés. Incontestablement, le trading Pre-IPO sur chaîne constitue un nouveau marché bleu prometteur. Le « cheval de Troie » du trading libre des actions non cotées pourrait finalement ouvrir les portes de la forme ultime du marché des capitaux. Peut-être ne sommes-nous plus qu’à quelques pas de ces portes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News