Bases fondamentales du secteur RWA : une approche du RWA à partir de la finance traditionnelle (1)

TechFlow SélectionTechFlow Sélection

Bases fondamentales du secteur RWA : une approche du RWA à partir de la finance traditionnelle (1)

Analyse systématique du panorama RWA, offrant un cadre d’étude intégré couvrant l’essence financière, les technologies clés, la conformité réglementaire, la matrice mondiale de projets, ainsi que les tendances futures et les voies entrepreneuriales.

【Note de la rédaction】 : Depuis 2025, W Labs a été approché par plusieurs grandes institutions chinoises dans des secteurs tels que les infrastructures, l'énergie et le luxe, dont certaines relèvent d'entités publiques nationales. Elles nous ont demandé d'effectuer une analyse sur les actifs du monde réel (RWA) à l’international et en Chine ainsi que des cas d’application concrets. À la fin de l'année, nous partageons donc avec nos lecteurs certains résultats de recherche rendus publics.

Cette série d'articles est très dense. Nous ne cherchons pas à trancher si les RWA deviendront ou non la principale voie de sortie du cercle fermé pour l'industrie cryptographique, ni à juger s'ils sont superflus ou trompeurs. Nous souhaitons simplement partager ce que nous voyons et pensons afin d'encourager chacun à réfléchir davantage sur l'avenir de cette industrie.

Dans le contexte de la vague technologique financière mondiale, la tokenisation des actifs du monde réel (Real World Assets, RWA) est devenue un point central de convergence entre l'écosystème Web3 et la finance traditionnelle (TradFi). Du fonds BUIDL de BlackRock émis sur le réseau principal d'Ethereum (avec une TVL dépassant 500 millions de dollars), au bac à sable Ensemble de la HKMA traitant des RWA pour un montant de 500 millions de dollars, les RWA redessinent progressivement la liquidité des actifs, l'efficacité du financement et le paysage mondial du règlement.

Hong Kong, considérée comme un « hub oriental des RWA », attire particulièrement l'attention : après la mise en œuvre en 2025 du « Règlement sur les stablecoins », plus de 50 projets conformes ont vu le jour en seulement six mois — le GF Token de HashKey Exchange (fonds monétaire de 150 millions de dollars), les bornes de recharge New Energy de Ant Digital Technology (actifs verts d’un milliard de yuans), ou encore la tokenisation immobilière du DeRings Tower par Asseto (50 millions de HKD). Ce boom attire non seulement les géants chinois vers l'international, mais sert aussi de pont entre les chaînes d'approvisionnement de l'initiative « Belt and Road » et les capitaux mondiaux. Toutefois, les directives réglementaires récentes en Chine continentale ont temporairement suspendu certains essais transfrontaliers de RWA, refroidissant brièvement l'enthousiasme du marché, sans toutefois entraver leur montée structurelle dans les bacs à sable réglementaires et l'entrée des institutions aux États-Unis, en Europe et en Chine — comme le montrent les lois FIT21 et GENIUS, où stablecoins + RWA forment désormais le « système numérique de Bretton Woods » des grandes puissances.

Cette série d'articles propose une analyse systématique des RWA dans leur ensemble : essence financière, technologies clés, conformité opérationnelle, panorama mondial des projets, tendances futures et pistes entrepreneuriales, offrant un cadre complet de recherche. Elle se compose de quatre longs articles. Le premier vise à vulgariser les connaissances de base sur les RWA ; le second s'intéressera aux pratiques réglementaires mondiales et aux projets emblématiques ; le troisième portera sur la situation réglementaire en Chine et à Hong Kong ainsi que leurs projets représentatifs ; le quatrième explorera des voies concrètes d'application des RWA dans le contexte actuel et les tendances futures de l'industrie. Notre objectif est que, grâce à cette série, le lecteur puisse maîtriser l'ensemble du domaine RWA, estimé à mille milliards de dollars. Qu’il soit investisseur institutionnel, entreprise traditionnelle ou entrepreneur Web3, nous vous aiderons à occuper des positions stratégiques clés, favorisant ainsi la circulation mondiale des actifs chinois et leur expansion numérique.

Qu'est-ce que les RWA ?

Les RWA (Real World Assets, actifs du monde réel) désignent des actifs ayant une valeur existant dans le monde physique, tels que des biens immobiliers, des prêts d'entreprise, des obligations gouvernementales, des œuvres d'art, des droits d'émission de carbone, du pétrole, voire même du whisky d'édition limitée. Grâce à la technologie blockchain, ces actifs sont « tokenisés », transformés en actifs numériques pouvant être librement échangés, circulés et combinés à l’échelle mondiale comme les cryptomonnaies. Dans le système financier traditionnel, ces actifs font face à des problèmes tels que des seuils d'entrée élevés, une faible liquidité et des restrictions géographiques. Une fois tokenisés, ils deviennent des « actifs sur chaîne », brisant ces barrières traditionnelles et présentant les caractéristiques suivantes :

-

Permettent des transactions rapides, similaires à l'achat/vente d'actions ;

-

Peuvent servir de garantie pour obtenir des prêts ;

-

Peuvent être combinés en divers paniers d'investissement ;

-

Leur détenteur peut percevoir des revenus tels que loyers ou intérêts ;

-

Permettent une circulation mondiale, indépendamment des frontières ou du temps.

La tokenisation des RWA améliore non seulement la liquidité et l'accessibilité des actifs, mais offre également aux utilisateurs des méthodes d'investissement plus flexibles, abaisse les seuils d'entrée et stimule l'innovation et l'inclusion financière. Grâce à la blockchain, les RWA insufflent une vitalité numérique aux actifs traditionnels, servant de pont crucial entre le monde réel et l'économie numérique, avec des applications étendues dans les domaines de la finance, de l'art, de l'énergie, etc.

Pourquoi un tel essor maintenant ?

L'essor actuel de la tokenisation des actifs physiques (RWA) résulte d'une combinaison de progrès technologiques, d'optimisations réglementaires, de la participation des institutions et de la demande du marché. Sur le plan technologique, les plateformes blockchain comme Ethereum et Polygon mûrissent, tandis que les contrats intelligents et les oracles améliorent la sécurité et l'extensibilité des actifs sur chaîne, et l'authentification d'identité réduit les coûts de confiance dans la finance traditionnelle.

L'environnement réglementaire devient progressivement plus clair : les États-Unis ralentissent le rythme réglementaire avec des politiques plus transparentes ; la HKMA lance un « bac à sable » pour les actifs numériques ; Singapour soutient les projets d'obligations et de fonds sur chaîne, offrant un terreau réglementaire aux RWA. L'arrivée de géants de la finance traditionnelle comme BlackRock, JPMorgan Chase et Citigroup apporte capitaux, ressources et expertise conforme, propulsant les RWA du cercle restreint des passionnés blockchain vers les marchés financiers traditionnels.

Sur le plan de la demande, l'environnement de taux élevés et la baisse des rendements des actifs traditionnels incitent les investisseurs à chercher de nouvelles allocations. Les RWA, via la tokenisation, offrent une forte liquidité et une participation mondiale, répondant à ce besoin. Par ailleurs, la technologie blockchain passe de la phase des « amateurs techniques » à celle de l'adoption massive par les « pragmatiques ». Les stablecoins s'intègrent déjà à l'économie réelle, notamment dans les paiements transfrontaliers e-commerce, les règlements pour freelances ou les transferts globaux, renforçant ainsi le rôle des RWA comme infrastructure blockchain.

Taille du marché et croissance

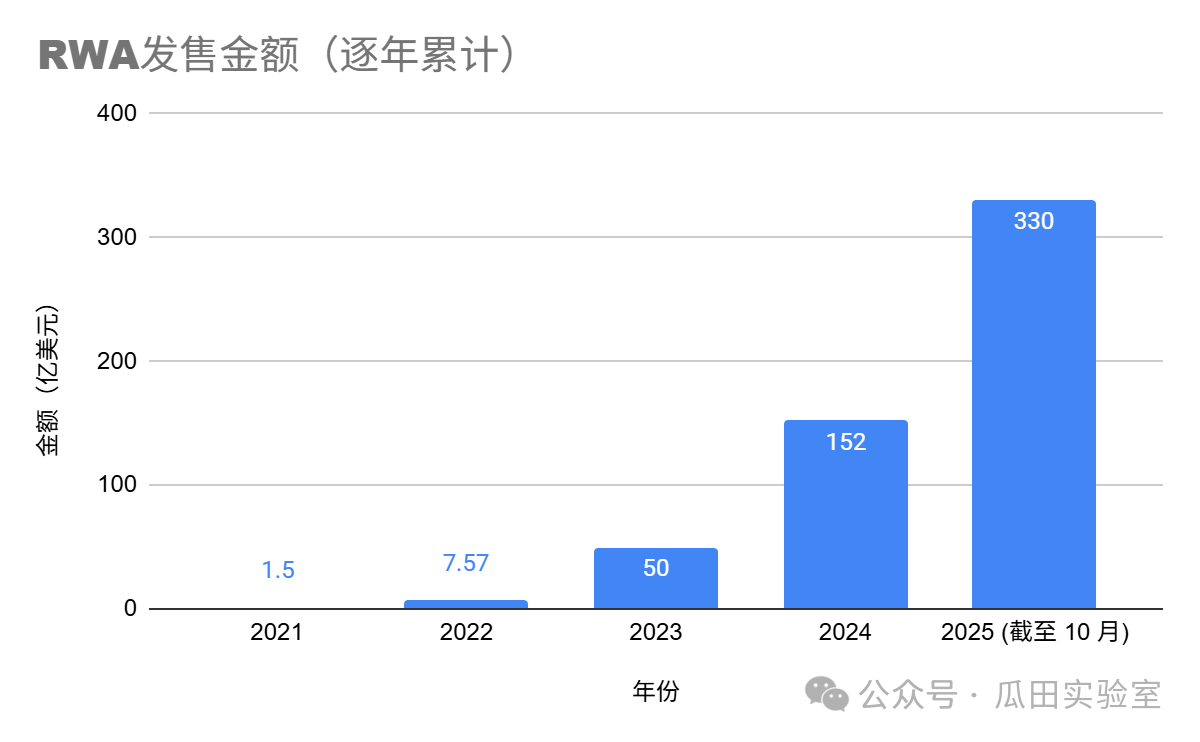

L'exploration mondiale des RWA s'intensifie rapidement, de Hong Kong à l'Europe, de Dubaï à l'Amérique du Nord, révélant une diversité croissante dans la conception institutionnelle, les chemins technologiques et les modèles commerciaux. À ce jour, la capitalisation totale des RWA atteint 33 milliards de dollars. Plusieurs cabinets de conseil et institutions financières ont formulé des prévisions audacieuses sur la croissance future :

-

Le Boston Consulting Group prévoit que d'ici 2030, la taille du marché RWA pourrait atteindre 16 000 milliards de dollars, et 18 900 milliards d'ici 2033, avec un taux de croissance annuel composé d’environ 53 % sur les 8 prochaines années.

-

Deloitte estime que d'ici 2035, le marché de la tokenisation immobilière atteindra 4 000 milliards de dollars, avec un taux de croissance annuel moyen d’environ 27 %.

-

McKinsey prévoit que d'ici 2030, environ 16 000 milliards de dollars d'actifs seront échangés sur chaîne via les RWA, dont 20 à 30 % pourraient provenir d'actifs chinois, soulignant un potentiel énorme. Son rapport 2024 ajoute que la capitalisation du marché de la tokenisation des actifs financiers mondiaux pourrait atteindre 2 000 à 4 000 milliards de dollars d'ici 2030.

-

Le PDG de BlackRock, Larry Fink, affirme à plusieurs reprises que les RWA sont l'une des applications blockchain les plus transformatrices, susceptibles de redéfinir la gestion d'actifs mondiale. Dans sa lettre annuelle aux actionnaires, il déclare : « La tokenisation sera la prochaine étape des actifs financiers, chaque action, chaque obligation fonctionnant sur un grand livre unique. »

Concernant les stablecoins, le volume total des paiements et règlements basés sur les stablecoins a atteint 16 160 milliards de dollars en 2024, dépassant la somme de VISA et Mastercard, marquant ainsi la naissance d'un nouveau système de paiement indépendant des banques traditionnelles et du réseau SWIFT. Les paiements transfrontaliers traditionnels sont complexes, impliquent de multiples intermédiaires, prennent jusqu'à deux semaines et coûtent cher. Grâce à leur stabilité de prix et à leur capacité de règlement instantané sur chaîne, les stablecoins permettent des transactions peer-to-peer sans tiers de confiance, réalisables en quelques secondes idéalement, sans dépendre des systèmes traditionnels.

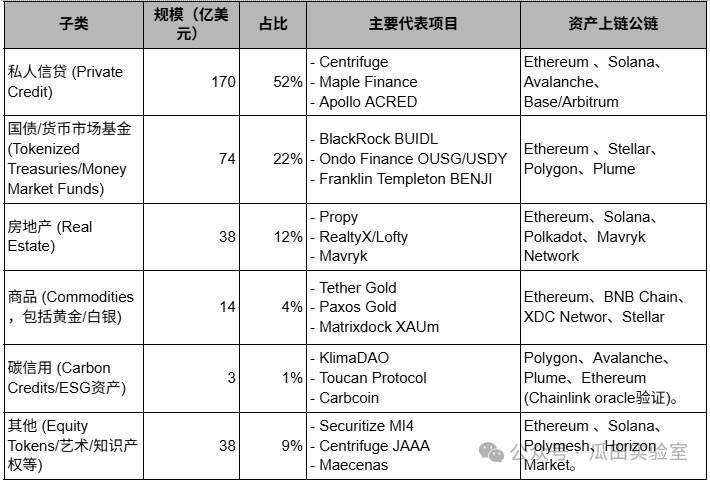

Actuellement, les RWA se concentrent principalement sur les instruments de rente fixe à haute liquidité. Les potentiels des secteurs immobiliers, actions, œuvres d'art et infrastructures restent largement inexploités, indiquant que le marché en est encore à ses débuts. La participation institutionnelle est le moteur clé de la croissance des RWA, avec des institutions réglementées et des protocoles DeFi natifs qui alimentent l'offre. Les principaux acteurs incluent BlackRock, Franklin Templeton, JPMorgan Chase, Citigroup, Standard Chartered, BNY Mellon, ainsi que des protocoles DeFi comme Maple, Centrifuge, Ondo Finance et MakerDAO. Cette entrée institutionnelle marque la transition des RWA du domaine crypto vers la finance traditionnelle. Par exemple, la Banque européenne d'investissement a émis une obligation numérique sur Ethereum.

Selon les données récentes de RWA.xyz et CoinGecko, le volume total émis en RWA (à septembre 2025) atteint 33 milliards de dollars, les catégories dominantes étant le crédit privé, les obligations d'État et les matières premières. Comparé à la taille des actifs financiers traditionnels, les potentiels des secteurs immobiliers, actions, œuvres d'art et infrastructures restent sous-exploités.

Quels problèmes les RWA peuvent-ils résoudre ?

Les RWA constituent un domaine transversal reliant le Web3, la finance traditionnelle et le monde réel. Leur apparition apporte des avantages significatifs à ces trois sphères.

1. Problèmes résolus dans le domaine Web3

-

Faible liquidité : Les actifs Web3 (comme les NFT ou certains jetons) souffrent souvent d'une faible liquidité due à la fragmentation du marché. Les RWA injectent des actifs réels de grande valeur (comme les obligations d'État ou l'immobilier) sur chaîne, augmentant la liquidité et la profondeur des échanges. Par exemple, les obligations tokenisées (comme BUIDL de BlackRock) peuvent servir de garantie dans les protocoles DeFi, améliorant l'efficacité du capital.

-

Monotonie des actifs : Jusqu'ici, les actifs dans l'écosystème DeFi étaient très limités, presque exclusivement constitués de cryptomonnaies. Ces actifs — Ether, stablecoins USD, Bitcoin — affichent non seulement une forte volatilité, mais sont aussi hautement corrélés, rendant l'ensemble du système homogène. L'introduction d'actifs réels atténue ce problème, enrichit la diversité des actifs et renforce la stabilité globale.

-

Absence de rendements réels : De nombreux protocoles DeFi tirent leurs revenus de cycles spéculatifs internes, comme le minage de liquidité via des prêts, sans appui sur l'économie réelle. En revanche, les actifs réels génèrent des revenus via des loyers, des intérêts obligataires ou la valorisation des matières premières, soutenus par l'activité économique réelle, offrant ainsi une durabilité accrue.

-

Ancre de valeur instable : De nombreux actifs cryptos sont très volatils, manquant d'ancre stable. Les stablecoins (comme USDT, USDC), en tant que représentants des RWA, fournissent une valeur stable ancrée à la monnaie fiduciaire, renforçant la crédibilité et l'utilité de l'écosystème Web3.

-

Adoption utilisateur limitée : Les applications Web3 restent souvent cantonnées aux passionnés de technologie. L'introduction d'actifs familiers (actions, obligations) facilite l'accès aux utilisateurs ordinaires, accélérant l'adoption de masse.

2. Problèmes résolus dans la finance traditionnelle

-

Inefficacité transactionnelle : Dans la finance traditionnelle, les transactions (immobilier, obligations) impliquent de multiples intermédiaires et des délais de règlement longs (T+2 ou plus). Les RWA utilisent la blockchain pour un règlement instantané (T+0), automatisant par exemple le versement des intérêts via des contrats intelligents, réduisant coûts et délais.

-

Seuil d'accès élevé : De nombreux actifs de grande valeur (fonds privés, immobilier) imposent des seuils financiers élevés aux petits investisseurs. Les RWA abaissent ces seuils via la fragmentation de propriété (ex : parts tokenisées d’un bien immobilier), élargissant la participation au marché.

-

Manque de transparence : Les marchés financiers traditionnels manquent souvent de transparence en temps réel. Les RWA exploitent le registre public de la blockchain pour tracer de manière transparente la propriété et l'historique des transactions, renforçant la confiance.

3. Problèmes résolus dans le monde réel

-

Faible liquidité des actifs : Certains actifs non liquides du monde réel (œuvres d'art, crédits privés) sont difficiles à monétiser rapidement. Les RWA, via la tokenisation (ex : NFT d’œuvre d’art sur Ethereum), les introduisent sur les marchés mondiaux, améliorant leur circulation.

-

Exclusion financière : À l’échelle mondiale, de nombreuses personnes n’ont pas accès aux services bancaires ou aux opportunités d’investissement. Les RWA, via des plateformes décentralisées (Polygon, Stellar), permettent une participation sans frontières, donnant des moyens aux investisseurs des marchés émergents.

-

Problèmes environnementaux et sociaux : La tokenisation des crédits carbone (ex : Toucan Protocol) améliore la transparence et l’efficacité des échanges d’émissions, soutenant les objectifs de développement durable.

4. Solutions adaptées au contexte chinois

Le marché immobilier chinois est entré dans une phase de « concurrence sur stock ». Dans ce contexte, la revitalisation des actifs inactifs et une allocation plus efficace du capital sont devenues des priorités stratégiques. L’émergence des RWA (actifs du monde réel) ouvre des voies innovantes en matière de finance immobilière. Cela va au-delà de la simple « digitalisation des biens immobiliers sur chaîne » : elle repense entièrement la structure des droits, utilisant la blockchain et les contrats intelligents pour transformer des actifs volumineux, difficiles à diviser, aux processus transactionnels lourds et à l’information asymétrique, en unités numériques composites, gérables et circulantes. Les règles intégrées aux contrats intelligents clarifient les responsabilités et les flux de trésorerie, tandis que le marché secondaire soutient la découverte des prix et les mécanismes de sortie.

Contrairement à la digitalisation traditionnelle des actifs, les RWA redéfinissent fondamentalement la composition des droits. Grâce à l’immutabilité de la blockchain et à l’exécution automatique des contrats intelligents, les actifs physiques à forte valeur mais faible liquidité peuvent être divisés en petites unités négociables, augmentant considérablement leur liquidité et la profondeur du marché. Par exemple, un immeuble commercial de 10 millions de yuans, tokenisé via les RWA, peut être fractionné en 10 000 jetons, chaque jeton représentant 1/10 000e de propriété, abaissant le seuil d’investissement de 10 millions à 1 000 yuans, avec possibilité de négociation sur un marché secondaire.

Le type d’entreprise influence nettement le niveau de compréhension des RWA : les sociétés immobilières financières et les promoteurs leaders sont en avance. Une enquête de Ke Rui révèle que 60 % des répondants perçoivent la valeur principale des RWA dans « l’amélioration de la liquidité des actifs », 20 % dans « l’abaissement des seuils d’investissement », environ 15 % dans « l’élargissement des canaux de financement », tandis que « l’amélioration de la transparence » et « l’optimisation de l’efficacité opérationnelle » sont moins prisées. Pourtant, l’exécution automatique des contrats intelligents, la gestion transparente via blockchain et les capacités d’exploitation fine peuvent transformer en profondeur l’efficacité opérationnelle, la gestion des risques et les modèles de gestion d’actifs.

Avantages et valeur de la tokenisation RWA

La tokenisation des RWA utilise la blockchain pour convertir des actifs traditionnels comme actions, obligations, immobilier ou or en jetons numériques, améliorant la liquidité, la transparence et l’accessibilité mondiale, insufflant une nouvelle dynamique à l’innovation financière. Ses principaux avantages technologiques sont :

-

Automatisation, transparence et efficacité des contrats intelligents : Les contrats intelligents exécutent automatiquement les termes, garantissant une opération transparente sans intervention humaine. Le code, immuable et validé par des nœuds décentralisés, élimine les risques de confiance et renforce la sécurité. Par exemple, un transfert ou un remboursement est déclenché automatiquement quand le prix est atteint. L’allocation automatisée améliore aussi grandement l’efficacité de la gestion des actifs.

-

Stabilité via la sur-collatéralisation : La tokenisation transforme les actifs en jetons négociables, utilisés comme garantie pour émettre des stablecoins. Les contrats intelligents déclenchent automatiquement le remboursement selon la valeur de l’actif, assurant la liquidité et la solvabilité de la plateforme, évitant les risques de surémission.

-

Fiabilité des données en temps réel via les oracles : Les oracles connectent on-chain et off-chain, transmettant en temps réel les prix, la propriété, etc., agrègent des sources multiples pour assurer l’exactitude, et supportent les données légales, garantissant la légitimité des transactions.

-

Circulation mondiale : Les actifs sur chaîne permettent des échanges 24h/24, simplifiant les investissements transfrontaliers, améliorant la diversité et la liquidité du marché.

-

Autonomisation des utilisateurs : Via le modèle « l’utilisateur est actionnaire », les RWA intègrent marketing et financement, renforçant la fidélité client et la visibilité de la marque.

-

Soutien à la chaîne d’approvisionnement : Les RWA créent une boucle écologique, optimisent la finance de la chaîne d’approvisionnement, facilitent la trésorerie des entreprises et la circulation dans l’écosystème.

En combinant ces avantages technologiques aux besoins financiers, les RWA apportent aux émetteurs des bénéfices supplémentaires :

-

Efficacité et profitabilité accrues : Les nouveaux fonds sont utilisés pour agrandir la production ou conquérir de nouveaux marchés, augmentant les profits.

-

Résolution de la liquidité : La fragmentation libère plus tôt le potentiel des actifs de grande valeur.

-

Intégration marketing-financement : L’investissement utilisateur renforce la communauté et les canaux de vente.

-

Visibilité de la marque : Les projets RWA attirent naturellement du trafic, renforçant la notoriété.

-

Gestion simplifiée : Optimise la gestion des actifs, favorise les modèles légers et la conversion d’actifs à l’étranger.

-

Innovation écologique : Soutient la boucle de finance dans la chaîne d’approvisionnement, allégeant la pression sur la trésorerie.

Comparaison RWA vs finance traditionnelle

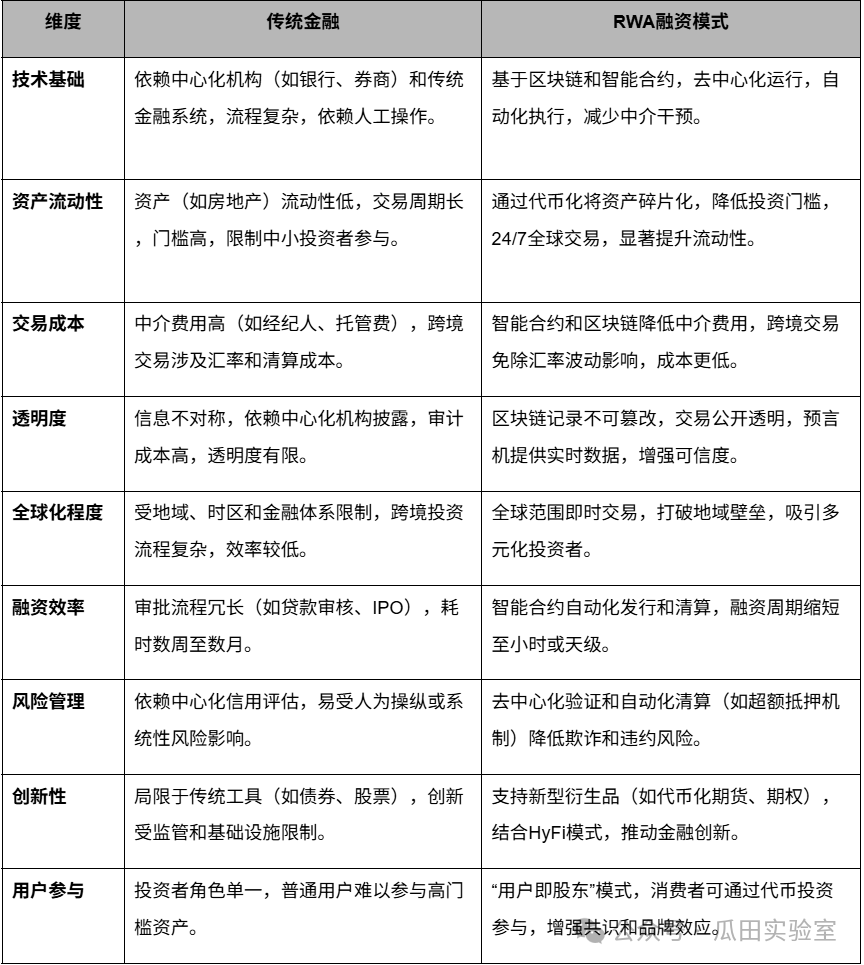

Le modèle de financement RWA et la finance traditionnelle visent tous deux à financer entreprises et projets, s’appuyant sur des actifs réels pour assurer une valeur sous-jacente, et doivent respecter les réglementations. Pourtant, ils diffèrent fortement en technologie, efficacité et innovation. La finance traditionnelle repose sur des institutions centralisées, avec des processus complexes, des frais intermédiaires élevés, une faible liquidité des actifs, et des limitations géographiques et de change pour les transactions transfrontalières, adaptée aux marchés matures mais peu efficace à l’échelle mondiale. Le modèle RWA, basé sur la blockchain et les contrats intelligents, permet une fragmentation des actifs, abaisse les seuils d’entrée, assure une circulation mondiale 24h/24, augmentant fortement la liquidité. L’exécution automatisée réduit les coûts intermédiaires, l’immutabilité de la blockchain renforce transparence et fiabilité, les oracles fournissent des données en temps réel. Les RWA favorisent aussi de nouveaux dérivés et le modèle « l’utilisateur est actionnaire », promouvant l’inclusion financière et l’effet de marque. Malgré des défis réglementaires et sécuritaires, les RWA surpassent largement la finance traditionnelle en efficacité de financement, portée mondiale et innovation, révélant un potentiel disruptif pour le système financier à l’ère Web3, particulièrement adapté à la revitalisation des actifs peu liquides et à l’optimisation de la finance de la chaîne d’approvisionnement.

Problèmes techniques rencontrés par les RWA :

La tokenisation des RWA, en tant que voie innovante reliant finance traditionnelle et Web3, fait face à de graves défis techniques. Ces problèmes freinent leur déploiement à grande échelle et peuvent provoquer des risques systémiques. Selon le rapport Chainlink & ConsenSys (2025) « Défis techniques des RWA », 35 % des projets RWA mondiaux ont été suspendus en 2024 à cause de défaillances techniques, causant des pertes supérieures à 800 millions de dollars. Les principaux points critiques concernent la fiabilité des oracles, les limites d’exécution off-chain, le conflit entre confidentialité et transparence, le manque de standardisation et les risques de sécurité, nécessitant des solutions systémiques.

-

Problèmes liés aux oracles : La blockchain ne peut pas accéder directement aux données hors chaîne, dépendant des oracles pour fournir la valeur ou l’état des actifs. Un oracle unique ou centralisé est vulnérable aux attaques, pouvant induire en erreur les contrats intelligents. Il faut garantir l’authenticité des sources, résolvant ainsi le dilemme du « transfert de confiance ».

-

Limites d’exécution hors chaîne : Les contrats intelligents se limitent à la logique on-chain ; en cas de défaut, ils dépendent du système juridique traditionnel, entraînant des retards et affaiblissant leur avantage d’automatisation.

-

Conflit entre confidentialité et transparence : La nature publique de la blockchain facilite l’audit, mais peut exposer des informations sensibles commerciales ou personnelles. Bien que les preuves à divulgation nulle (ZK) protègent la vie privée, elles augmentent la complexité technique et les coûts.

-

Manque de standardisation : Les différents standards de jetons et cadres réglementaires fragmentent la liquidité des actifs, créant des « îlots », entravant le transfert mondial de valeur.

-

Maturité technologique insuffisante et risques de sécurité : La blockchain reste imparfaite en UX, sécurité et conformité. La gestion des clés privées, les failles dans les contrats intelligents, les attaques de phishing, les ponts cross-chain, la manipulation des oracles ou l’arbitrage réglementaire peuvent tous provoquer des risques systémiques. Négliger les détails techniques peut faire échouer stratégie métier et planification écologique à cause de plaintes utilisateurs, incidents réglementaires ou failles de sécurité.

Pour résoudre ces problèmes techniques, on peut à court terme se concentrer sur les actifs numérisables, améliorer les oracles, les cadres réglementaires et les technologies de confidentialité afin de renforcer la confiance du marché. À long terme, combiner IoT et IA pour développer des oracles avancés capables de surveiller automatiquement des actifs non standardisés (immobilier, œuvres d’art), intégrant progressivement le monde physique à l’écosystème numérique.

Catégories d’actifs tokenisables

Revenons aux catégories d’actifs sous-jacents pouvant être tokenisés. Théoriquement, tout actif du monde réel peut être tokenisé et émettre des RWA, mais les actifs physiques suivants présentent des avantages particuliers :

-

Valeur quantifiable :

- L’actif doit avoir un mécanisme de tarification transparent et public, facilement accessible via des sources officielles (bourses, bases de données publiques) pour obtenir sa valeur en temps réel.

- Exemple : le prix de l’or ou des obligations d’État est fixé publiquement, adapté à l’alimentation des oracles.

-

Règles claires de flux de trésorerie :

- Les revenus de l’actif (intérêts, dividendes, loyers) doivent avoir des règles précises de calcul et de distribution, faciles à coder dans un contrat intelligent pour une exécution automatisée.

- Exemple : le taux d’intérêt et les dates de paiement des obligations d’État sont fixes, faciles à distribuer sur chaîne.

-

Faible besoin d’exécution hors chaîne :

- Le changement de propriété doit se faire principalement par enregistrement numérique, réduisant la dépendance à la livraison physique ou à des procédures juridiques complexes.

- Exemple : les parts d’ETF sont échangées par enregistrement numérique, sans livraison physique.

-

Haute standardisation :

- L’actif doit suivre des normes uniformes (clauses contractuelles standard), permettant un traitement massif et une interopérabilité inter-plateformes, évitant les « îlots d’actifs ».

- Exemple : les contrats à terme sur l’or ont des dates d’échéance et des règles de livraison standardisées.

-

Conformité réglementaire :

- La tokenisation doit respecter les exigences locales (droit des valeurs mobilières, lutte contre le blanchiment), assurant une circulation légale.

- Exemple : la tokenisation d’obligations américaines doit respecter les règles de la SEC.

-

Faisabilité technique :

- Nécessite des oracles fiables pour fournir des données hors chaîne (prix, statut), une plateforme blockchain capable de supporter les contrats intelligents et des mécanismes de sécurité contre les failles, attaques ou falsifications.

- Exemple : l’oracle Chainlink fournit des données de prix fiables aux protocoles DeFi.

Quelles catégories d’actifs sont actuellement tokenisées ou en cours de l’être ? Voici les principales :

-

Matières premières : L’or et autres métaux précieux, tokenisés et combinés à la blockchain, gagnent en liquidité et efficacité opérationnelle. En 2022, la capitalisation des matières premières tokenisées atteignait 1,1 milliard de dollars, soit 0,8 % des stablecoins fiduciaires. L’or, en raison de son caractère refuge et de sa valorisation stable, est particulièrement adapté comme actif ancré, soutenant les réserves et investissements mondiaux.

-

Monnaie : Les stablecoins (USDT, USDC) relient les actifs fiduciaires (dollars, obligations) au DeFi, dont la capitalisation est passée de 5,2 milliards en 2020 à plus de 300 milliards aujourd’hui. Les monnaies numériques de banque centrale (CBDC), émises par les États, assurent la légalité des paiements, contrairement aux cryptomonnaies.

-

Immobilier : La tokenisation RWA fractionne les biens immobiliers en jetons négociables, augmente la liquidité du capital des propriétaires, abaisse les seuils d’entrée, permettant à tous d’investir dans l’immobilier résidentiel ou commercial.

-

Œuvres d’art et objets de collection : Les NFT offrent une preuve d’authenticité et de traçabilité immuable, les jetons fongibles (FT) permettent le financement participatif fragmenté, abaissant les seuils, améliorant la transparence et l’efficacité de la distribution des revenus, renforçant l’inclusion et l’expérience.

-

Propriété intellectuelle (IP) : La tokenisation simplifie la preuve et le suivi du droit d’auteur, des brevets, empêche le piratage, améliore la transparence des transactions, comme la protection du brevet Dell « montage à la demande ».

-

Actions, obligations et titres : La tokenisation abaisse les barrières d’accès aux marchés financiers, permet des investissements fractionnés (ex : obligations américaines), contourne les coûts élevés et les délais longs (T+1) des systèmes traditionnels, permet un règlement 24h/24 en temps réel, favorisant la circulation mondiale des capitaux.

-

Crédits carbone et finance verte : Les certificats de réduction d’émissions tokenisés peuvent être échangés ou annulés sur chaîne, soutenant un marché carbone mondial transparent et inviolable, conforme aux tendances ESG et durables, intégrant des produits de finance verte dans le DeFi.

Conclusion

Cet article explore les concepts, contexte de développement, avantages technologiques, potentiels d’application et défis des RWA (Real World Assets, actifs du monde réel). En tant qu’innovation fusionnant blockchain et finance traditionnelle, les RWA redessinent la gestion mondiale des actifs. Ils tokenisent des actifs réels comme l’immobilier, les obligations ou les œuvres d’art, insufflant une vitalité numérique, brisant les barrières géographiques et d’accès, permettant des échanges 24h/24, une propriété fractionnée et une distribution automatisée des revenus via des contrats intelligents. Ce boom actuel découle des sauts technologiques (extension d’Ethereum), des feux verts réglementaires (bacs à sable américains et européens) et de l’entrée de géants (fonds BUIDL de BlackRock à 2,9 milliards). Le marché est passé de 860 millions en 2023 à 33 milliards en 2025, dominé par le crédit privé et les obligations d’État, avec une projection vers le billion d’ici 2030, tandis que les paiements en stablecoins dépasseront bientôt les systèmes traditionnels.

La valeur multidimensionnelle des RWA est évidente : dans le Web3, ils apportent des rendements réels et de la stabilité, atténuant les cycles spéculatifs du DeFi ; dans la finance traditionnelle, ils accélèrent le règlement T+0, améliorent la transparence, réduisent les coûts intermédiaires ; dans le monde réel, ils autonomisent les marchés émergents, favorisent l’inclusion financière, et abaissent les seuils d’investissement via la fragmentation. Comparé aux modèles traditionnels, les RWA, grâce à leur décentralisation et globalisation, surpassent largement l’inefficacité des systèmes centralisés, soutenant les écosystèmes « utilisateur-actionnaire » et les boucles de chaîne d’approvisionnement. Pourtant, tout nouvel actif fait face à des défis : manipulation des données des oracles, dépendance à l’exécution hors chaîne, paradoxe confidentialité-transparence, absence de standardisation, causant de nombreuses défaillances de projets. Il convient de relever ces défis : à court terme, renforcer les modules de conformité ; à long terme, intégrer l’IA, l’IoT, etc. Globalement, les RWA ne sont pas seulement un outil technique, mais un pont inclusif reliant l’économie réelle et le futur numérique, propulsant la finance d’un modèle de « confiance via intermédiaire » vers un modèle de « gouvernance par code », avec un potentiel immense.

Nous explorerons dans le prochain article les cadres réglementaires mondiaux des RWA, ainsi que des plateformes et cas d’usage internationaux emblématiques. Restez à l’écoute !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News