Dernier message de Ray Dalio : Cette fois, c'est différent, la Réserve fédérale alimente la bulle

TechFlow SélectionTechFlow Sélection

Dernier message de Ray Dalio : Cette fois, c'est différent, la Réserve fédérale alimente la bulle

Étant donné que la composante budgétaire de la politique gouvernementale est désormais fortement stimulante, l'assouplissement quantitatif monétisera effectivement la dette publique, plutôt que de simplement réinjecter de la liquidité dans le système privé.

Auteur : Ray Dalio

Traduit par : Jinshi Données

Le 5 novembre, heure locale, Ray Dalio, fondateur de Bridgewater Associates, a publié un message sur les réseaux sociaux. Voici ses points de vue :

Avez-vous remarqué que la Réserve fédérale a annoncé qu'elle cesserait le resserrement quantitatif (QT) et commencerait l'assouplissement quantitatif (QE) ?

Bien que cela soit décrit comme une « opération technique », il s'agit malgré tout d'une mesure d'assouplissement. C'est l'un des indicateurs que j'utilise (Dalio) pour suivre l'évolution dynamique du « grand cycle de la dette » que j'ai décrit dans mon dernier livre, et qui mérite une attention particulière. Comme l'a déclaré le président Powell : « … à un moment donné, vous voudrez que les réserves commencent progressivement à croître, afin de suivre l'expansion du système bancaire et celle de l'économie. Donc, à un certain moment, nous augmenterons les réserves… ». La question clé sera de savoir de combien ils augmenteront ces réserves.

Étant donné qu'une des missions de la Réserve fédérale consiste à contrôler la « taille du système bancaire » pendant les périodes de bulle, nous devrons surveiller attentivement ce point, ainsi que la vitesse à laquelle elle met en œuvre des mesures d'assouplissement via des baisses de taux dans une bulle naissante. Plus précisément, si le bilan commence à s'étendre significativement, que les taux d'intérêt sont abaissés, et que le déficit budgétaire est élevé, alors selon nous, cela signifie que la Réserve fédérale et le Trésor mènent une interaction classique entre politique monétaire et politique budgétaire, menant à la monétisation de la dette publique.

Si cette situation se produit alors que la création de crédit privé et celle sur les marchés des capitaux restent fortes, que les actions atteignent des sommets historiques, que les spreads de crédit sont proches de leurs plus bas niveaux, que le taux de chômage est faible, que l'inflation est supérieure à l'objectif, et que les actions liées à l'intelligence artificielle (IA) sont en bulle (selon mes indicateurs de bulle, c'est effectivement le cas), alors à mes yeux, cela ressemble à une stimulation par la Réserve fédérale d'une bulle existante.

Étant donné que le gouvernement actuel, ainsi que de nombreuses autres personnes, pensent qu'il convient de réduire fortement les contraintes afin de mettre en œuvre une politique monétaire et budgétaire selon une approche de « croissance à fond », et compte tenu des énormes problèmes prévisibles de déficit/dette/offre-demande d'obligations, il serait compréhensible que je soupçonne cela d'être davantage qu'une simple opération technique comme annoncée.

Bien que je comprenne que la Réserve fédérale accorde une grande attention aux risques sur les marchés financiers, ce qui signifie qu'elle privilégie la stabilité du marché face à une lutte active contre l'inflation, surtout dans le contexte politique actuel, il reste à voir si cela deviendra un assouplissement quantitatif complet et classique (accompagné d'achats nets massifs).

Nous ne devrions pas ignorer le fait que lorsque l'offre d'obligations américaines excède la demande, que la Réserve fédérale imprime de la monnaie et achète des obligations, et que le Trésor raccourcit la durée des dettes vendues pour compenser le manque de demande pour les obligations à long terme, ce sont là les dynamiques typiques de la phase tardive d'un « grand cycle de la dette ». Bien que j'aie expliqué en détail dans mon ouvrage « Comment les nations font faillite : Le grand cycle » le fonctionnement de tout cela, je souhaite ici simplement indiquer que ce jalon classique approche dans le cadre du grand cycle de dette actuel, et rappeler brièvement son mécanisme.

Je tiens à enseigner en partageant mes réflexions sur les mécanismes du marché, en montrant ce qui se passe, un peu comme enseigner à pêcher en partageant mes idées et en pointant ce qui se produit, tout en vous laissant le soin de tirer vos propres conclusions, ce qui est plus bénéfique pour vous et évite que je devienne votre conseiller en investissement – ce qui me convient mieux. Voici le mécanisme tel que je le perçois :

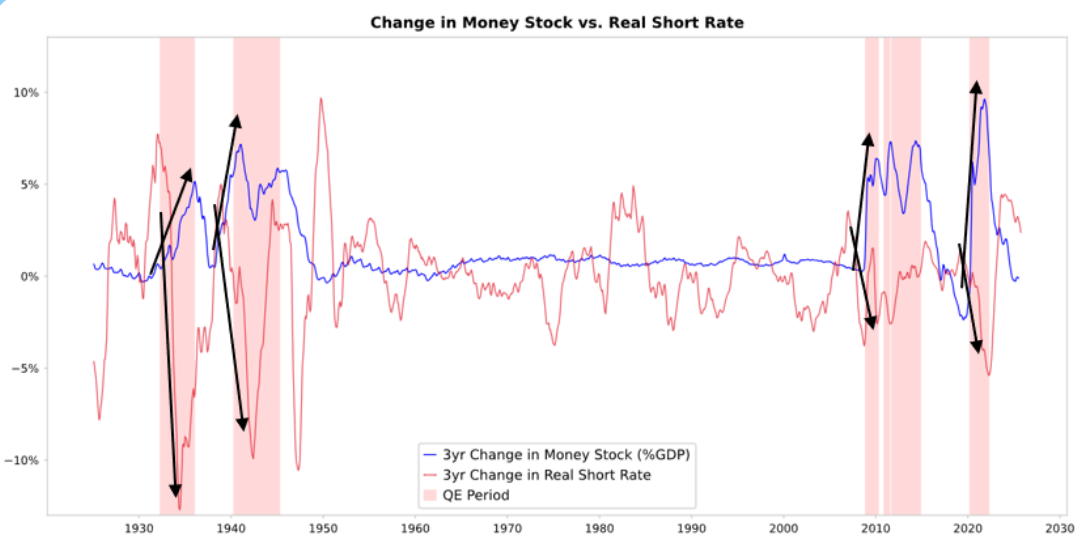

Lorsque la Réserve fédérale ou d'autres banques centrales achètent des obligations, elles créent de la liquidité et font baisser les taux d'intérêt réels à court terme, comme illustré ci-dessous. Ce qui suit dépend ensuite de la destination de cette liquidité.

Évolution de la masse monétaire comparée au taux d'intérêt réel à court terme

Si la liquidité reste concentrée dans les actifs financiers, elle fait monter les prix des actifs financiers et abaisse les rendements réels, entraînant une expansion des ratios cours/bénéfice, un resserrement des primes de risque, une hausse de l'or, ce qu'on appelle une « inflation des actifs financiers ». Cela avantage les détenteurs d'actifs financiers par rapport aux non-détenteurs, accentuant ainsi les inégalités entre riches et pauvres.

Cette liquidité pénètre généralement dans une certaine mesure les marchés des biens, des services et du travail, provoquant une hausse de l'inflation. Dans le cas présent, avec l'automatisation qui remplace la main-d'œuvre, cet effet semble moindre que d'habitude. Si l'inflation stimulée devient suffisamment élevée, elle peut entraîner une hausse des taux nominaux, atténuant ainsi la baisse des taux réels, ce qui nuirait aux obligations et aux actions tant sur le plan nominal que réel.

Mécanisme : L'assouplissement quantitatif agit par transmission des prix relatifs

Comme je l'ai expliqué dans mon ouvrage « Comment les nations font faillite : Le grand cycle », tous les flux financiers et mouvements de marché sont pilotés par l'attractivité relative plutôt que par l'attractivité absolue, une explication plus complète que ce que je peux fournir ici.

En bref, chacun dispose d'une certaine quantité de capitaux et de crédit, que les banques centrales influencent par leurs actions. Chaque individu décide comment les utiliser en fonction de leur attractivité relative. Par exemple, ils empruntent ou prêtent selon le rapport entre le coût des fonds et le rendement qu'ils peuvent obtenir ; ils placent leurs capitaux principalement selon les rendements totaux attendus relatifs des différentes alternatives, le rendement total attendu étant égal au taux de rendement de l'actif plus sa variation de prix.

Par exemple, l'or a un rendement nul, tandis que le rendement nominal des obligations à 10 ans est actuellement d'environ 4 %. Ainsi, si vous anticipez une hausse annuelle de l'or inférieure à 4 %, vous préférerez détenir des obligations ; si vous anticipez une hausse supérieure à 4 %, vous préférerez détenir de l'or. En réfléchissant à la performance relative de l'or et des obligations par rapport à ce seuil de 4 %, on doit naturellement considérer quel sera le taux d'inflation, car ces placements doivent offrir un rendement suffisant pour compenser l'inflation qui diminue notre pouvoir d'achat.

Toutes choses égales par ailleurs, plus le taux d'inflation est élevé, plus l'or monte, car l'inflation résulte largement de la baisse de valeur et du pouvoir d'achat des autres monnaies due à une augmentation de leur offre, alors que l'offre d'or augmente peu. C'est pourquoi je porte une attention particulière à l'offre de monnaie et de crédit, et donc à ce que font la Réserve fédérale et les autres banques centrales.

Plus précisément, depuis longtemps, la valeur de l'or est corrélée à l'inflation. Plus l'inflation est élevée, moins le rendement de 4 % des obligations à 10 ans est attrayant (par exemple, une inflation de 5 % rend l'or plus attractif, soutenant son prix, et rend les obligations moins attractives car elles donnent un rendement réel de -1 %). Ainsi, plus les banques centrales créent de monnaie et de crédit, plus j'anticipe un taux d'inflation élevé, et plus je préfère l'or aux obligations.

Toutes choses égales par ailleurs, une augmentation de l'assouplissement quantitatif par la Réserve fédérale devrait faire baisser les taux d'intérêt réels et augmenter la liquidité, se traduisant par un resserrement des primes de risque, une baisse des rendements réels, une hausse des multiples de valorisation, notamment pour les actifs à long terme (comme la technologie, l'IA, les actions de croissance) et les actifs de couverture contre l'inflation (comme l'or et les obligations indexées sur l'inflation). Une fois que le risque d'inflation réapparaît, les entreprises d'actifs tangibles (mines, infrastructures, actifs physiques) pourraient surpasser les actions technologiques pures à long terme.

L'effet différé est que l'assouplissement quantitatif devrait pousser l'inflation à un niveau supérieur à ce qu'elle aurait été autrement. Si l'assouplissement quantitatif fait baisser les taux réels mais que les anticipations d'inflation augmentent, les multiples de valorisation nominaux peuvent encore s'élargir, mais les rendements réels seront érodés.

On peut raisonnablement s'attendre à une forte vague de liquidité similaire à celle de fin 1999 ou de 2010-2011, qui finira par devenir trop risquée et devra être freinée. Pendant cette période de liquidité accrue, et avant toute resserrement suffisant pour contenir l'inflation et faire éclater la bulle, se présente un moment classiquement idéal pour vendre.

Cette fois-ci, c'est différent : La Réserve fédérale assouplit en pleine bulle

Bien que j'attende que le mécanisme fonctionne comme je l'ai décrit, les conditions dans lesquelles cet assouplissement quantitatif intervient sont très différentes des précédentes, car cette fois, l'assouplissement stimule une bulle plutôt qu'une récession. Plus précisément, lors des précédents recours à l'assouplissement quantitatif, la situation était la suivante :

-

Les valorisations des actifs étaient en baisse, bon marché ou non surévaluées.

-

L'économie se contractait ou était très faible.

-

L'inflation était faible ou en baisse.

-

Les problèmes de dette et de liquidité étaient graves, les spreads de crédit très larges.

Par conséquent, les assouplissements quantitatifs passés étaient des « stimulations de la récession ».

Maintenant, la situation est exactement inverse :

-

Les valorisations des actifs sont élevées et continuent de grimper. Par exemple, le rendement des bénéfices du S&P 500 est de 4,4 %, contre un rendement nominal de 4 % pour les obligations à 10 ans et un rendement réel d'environ 1,8 %, ce qui place la prime de risque action à un niveau bas, environ 0,3 %.

-

L'économie est relativement forte (une croissance réelle moyenne de 2 % au cours de l'année écoulée, un taux de chômage de seulement 4,3 %).

-

L'inflation est supérieure à l'objectif, à un niveau modéré (légèrement au-dessus de 3 %), et les inefficacités dues à la « démondialisation » et aux coûts des droits de douane exercent une pression à la hausse sur les prix.

-

Le crédit et la liquidité sont abondants, les spreads de crédit proches de leurs plus bas historiques.

Par conséquent, l'assouplissement quantitatif actuel est une « stimulation de la bulle ».

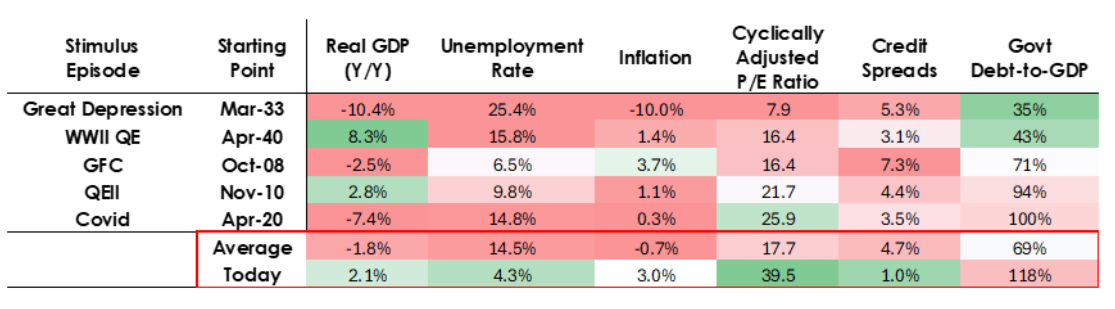

Données économiques américaines à différentes phases

Par conséquent, l'assouplissement quantitatif actuel n'est plus une « stimulation de la récession », mais bien une « stimulation de la bulle ».

Examinons maintenant comment ces mécanismes affectent habituellement les actions, les obligations et l'or.

Étant donné que le volet fiscal des politiques gouvernementales est désormais très stimulant (en raison de l'énorme dette impayée existante et des déficits massifs, financés par l'émission massive d'obligations d'État, particulièrement à court terme), l'assouplissement quantitatif aura pour effet de monétiser la dette publique, plutôt que de simplement reconstituer la liquidité du système privé.

C'est précisément ce qui distingue la situation actuelle, dont la nature semble plus dangereuse et plus inflationniste. Cela ressemble à un « pari audacieux et risqué », un pari sur la croissance, en particulier celle générée par l'intelligence artificielle, financé par un relâchement extrêmement permissif des politiques budgétaire, monétaire et réglementaire. Nous devrons surveiller étroitement cette situation afin d'y répondre correctement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News