Pourquoi la difficulté d'opération sur le marché cryptographique actuel est-elle au niveau de l'enfer ?

TechFlow SélectionTechFlow Sélection

Pourquoi la difficulté d'opération sur le marché cryptographique actuel est-elle au niveau de l'enfer ?

Plus de 90 % des actifs cryptographiques sont essentiellement motivés par la spéculation, mais une spéculation pure n'est pas un moteur perpétuel.

Rédaction : @0xkyle

Traduction : AididiaoJP, Foresight News

En tant que trader, l'objectif principal reste toujours de trouver des opportunités d'investissement à forte conviction et au potentiel de rendement asymétrique. J'aime découvrir ce type de trade à haut ratio risque/rendement, comme Solana à 20 dollars, Node Monkes à 0,1 BTC (qui a ensuite grimpé à 0,9 BTC), ou Zerebro avec une capitalisation boursière de 20 millions de dollars, etc.

Cependant, ces opportunités asymétriques deviennent de plus en plus rares aujourd'hui. Il existe de nombreuses raisons à cela, qui ensemble forment un problème vaste et complexe.

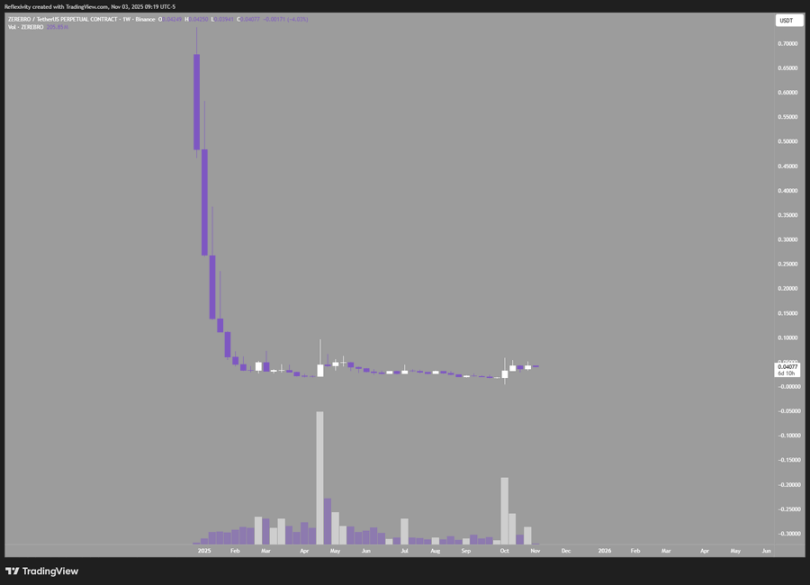

Prenons cet exemple de graphique, illustrant Zerebro, passant d'une capitalisation de 20 millions de dollars à un sommet de 700 millions, offrant un rendement de 30 fois ; mais il est aussi redescendu de 99 % depuis son pic, revenant presque à son point initial.

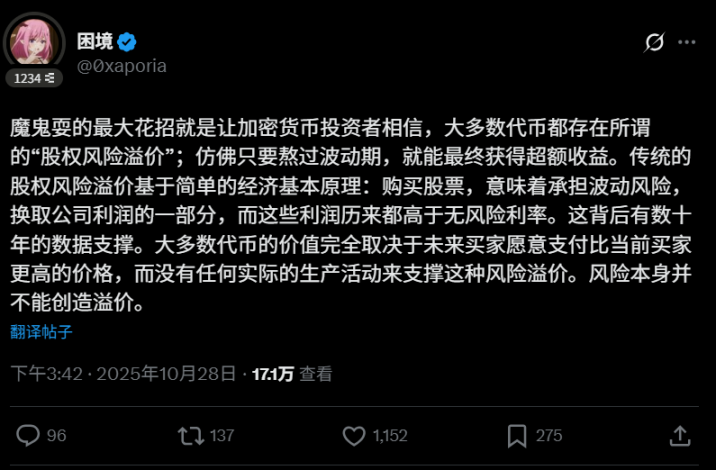

Cela soulève la première question : comme chacun sait, la majorité des jetons dans ce secteur finissent « par être vendus ». Cela crée un cercle vicieux qui empêche la création d'actifs à valorisation durable. Plus de 90 % des actifs cryptos sont fondamentalement spéculatifs, or la spéculation pure n'est pas un moteur perpétuel : lorsque les participants perdent intérêt ou ne peuvent plus générer de profits continus, la demande spéculative disparaît. Le tweet de l'utilisateur @0xaporia le résume parfaitement :

Le deuxième problème réside dans les défauts structurels du marché crypto. L'événement de liquidation du 10 octobre a pleinement exposé cette faiblesse : presque toutes les principales bourses ont causé d'importantes pertes à leurs utilisateurs, avec plus de 40 milliards de dollars de positions ouvertes effacées en un instant. Cela a donné à tous les participants leur première leçon de finance : lorsqu'une erreur est possible, elle se produira inévitablement. Ce risque décourage les institutions et les gros capitaux : pourquoi prendre des risques si l'on peut tout perdre ?

Les troisième et quatrième problèmes persistent depuis longtemps : premièrement, un excès massif de nouveaux jetons émis chaque jour ; deuxièmement, une valorisation initiale trop élevée pour ces jetons. Chaque nouveau projet dilue la liquidité globale du marché, tandis qu'une émission survalorisée réduit la marge bénéficiaire pour les investisseurs du marché public. Bien sûr, on peut choisir de vendre à découvert, mais si tout un secteur dépend de la vente à découvert pour réaliser des profits, cela ne peut pas être viable à long terme.

Il existe d'autres problèmes non mentionnés ici, mais ceux-ci sont les plus critiques. Revenons au sujet principal de cet article : pourquoi est-il si difficile aujourd'hui de trouver des opportunités asymétriques sur le marché crypto ?

-

Les bons projets sont émis à des valorisations trop élevées, les prix intégrant déjà pleinement, voire dépassant, les attentes

-

La surabondance de jetons émis dilue la valeur ; si un L1 parfait apparaît aujourd'hui, un autre surgit demain, faisant douter de la légitimité de chacun

-

Le secteur évolue trop vite, rendant difficile l’établissement d’une conviction d’investissement à long terme ; un projet leader peut perdre son avantage en moins d’un an

-

Les problèmes structurels du marché freinent l’entrée des capitaux ; les investisseurs exigent des rendements plus élevés pour compenser le risque de tout perdre, et si les rendements réels sont insuffisants, la logique d’investissement s’effondre

Le plus critique est que la plupart des jetons ne sont en réalité que des outils de financement : les entreprises lèvent des fonds en vendant des jetons, tandis que la véritable valeur reste concentrée du côté des actions. Ces jetons, dépourvus d’accumulation de valeur et de droits sur l’entreprise, sont essentiellement des instruments spéculatifs basés sur le jeu du « chaise musicale », et non de véritables investissements.

Ces idées ne sont pas nouvelles. Alors pourquoi y revenir ? Parce que même si tout le monde les connaît, personne ne change sa manière d’investir. Les gens continuent de courir après les nouvelles narrations, de soutenir les nouveaux coups de cœur, répétant des stratégies inefficaces. C’est précisément la définition de la folie : faire toujours la même chose en espérant un résultat différent.

Je cherche constamment la prochaine opportunité asymétrique. Si l’on suit simplement les règles, on ne peut obtenir que des rendements médiocres. Je pense que la prochaine opportunité asymétrique dans la crypto se trouve dans :

-

Les revenus miniers

-

L’investissement en actions d’entreprises blockchain

-

Les jetons de plateforme des bourses

-

La recherche de valeurs profondément sous-évaluées, qui existent bel et bien, mais sont extrêmement rares

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News