La mise en œuvre concrète des RWA : l'expérience d'Ondo Finance sur les obligations blockchain et l'innovation institutionnelle

TechFlow SélectionTechFlow Sélection

La mise en œuvre concrète des RWA : l'expérience d'Ondo Finance sur les obligations blockchain et l'innovation institutionnelle

Dans le processus de convergence entre la finance décentralisée (DeFi) et la finance traditionnelle, le domaine des actifs réels tokenisés (RWA) a connu trois phases d'évolution : des tentatives de STO, aux jetons porteurs d'intérêts centrés sur les obligations américaines, puis à la phase des blockchains publiques hautes performances et des produits de crédit structurés entre 2023 et 2025. Les RWA à revenu fixe (notamment les obligations américaines) se trouvent à l'avant-garde de cette transformation. Prenons l'exemple d'Ondo Finance pour analyser sa logique produit, sa mise en œuvre technique et ses mécanismes de gestion des risques, tout en le comparant à des projets comme Maple et Centrifuge. Idée principale : la conformité, la transparence et la liquidité sont essentielles au succès des RWA à revenu fixe ; l'architecture des jetons (cumulatifs vs Rebasi

Évolution paradigmatique et structure réelle des RWA

1.1 Trois phases d'évolution des RWA

L'évolution des RWA est en réalité une lente transformation induite conjointement par la pile des capacités blockchain, les besoins du marché financier et l'environnement réglementaire. Résumons brièvement trois phases :

- Première phase : période expérimentale des STO (2015–2020) Avant l'essor d'Ethereum, de nombreuses tentatives précoces consistaient à « tokeniser » des actifs tels que des actions, obligations ou droits immobiliers sous forme de jetons de titres (STO). Ces titres traditionnels étaient ainsi mappés sur la chaîne via des contrats juridiques. Malheureusement, la difficulté rencontrée durant cette phase résidait dans un manque de maturité des infrastructures de liquidité sur chaîne, une faible prise en compte des oracles, l'absence de mécanismes inter-chaînes et une impossibilité d'adéquation avec les marchés secondaires. La plupart des actifs finissaient ainsi par être échangés sur les marchés traditionnels, la chaîne ne servant qu'à une simple représentation formelle.

- Deuxième phase : stablecoins porteurs d'intérêts / titrisation d'obligations publiques (2020–2023) L'écosystème DeFi s'est stabilisé, les stablecoins devenant la principale porte d'entrée du capital sur chaîne. Avec l'exposition des crises de confiance dans le secteur cryptographique, de plus en plus de capitaux recherchent des rendements stables et peu risqués. Les actifs de type obligations américaines / dette publique, considérés comme socles crédibles, sont progressivement tokenisés, intégrés au panier d'actifs des stablecoins ou émis sous forme de jetons porteurs d'intérêts indépendants. Durant cette phase, l'expression dominante des RWA n'est plus le STO directement lié aux actions, mais plutôt l'introduction de rendements peu risqués dans l'écosystème blockchain via des réserves d'obligations américaines, sous forme de stablecoins ou de jetons spécialisés.

- Troisième phase (actuelle et future) : crédit structuré + chaînes haute performance et liquidité inter-chaînes Vers 2023–2025, poussés par plusieurs facteurs, les RWA entrent dans une phase plus complexe. L'échelle de titrisation des obligations américaines croît rapidement, tandis que se posent de nouveaux défis : comment supporter les actifs de crédit ? Comment assurer une circulation efficace entre plusieurs chaînes ? Comment réduire les frictions inter-chaînes ? Et comment utiliser des blockchains haute performance comme infrastructure ? À ce stade, les RWA ne se limitent plus au simple transfert d'actifs sur chaîne, mais deviennent un ensemble composé de « liquidité + produits structurés + primitives financières composites ».

Cette migration paradigmatique signifie que la blockchain pourrait devenir non seulement un simple registre comptable, mais une infrastructure financière dominante.

1.2 Répartition actuelle des actifs RWA

Au mois d'octobre 2025, selon le rapport « RWA Report 2024 » de CoinGecko et les données de la plateforme RWA.xyz, les actifs RWA sont concentrés sur quelques types standardisés et fortement liquides. Voici les principales catégories :

- Crédit privé / obligations privées : c'est actuellement le segment le plus important de l'écosystème RWA, avec une taille totale d'environ 17,4 milliards USD, représentant plus de 50 %. Cette catégorie inclut des pools de crédits institutionnels, des créances clients d'entreprises, des produits de dettes structurés, etc., offrant généralement des rendements sur chaîne compris entre 8 % et 15 % [1].

- Titrisation d'obligations américaines / dette publique / stablecoins porteurs d'intérêts : la dette publique reste le type d'actif RWA le plus fiable et conforme, pour une taille totale d’environ 8,3 milliards USD. La logique fondamentale ici est « d’utiliser la dette publique pour soutenir les taux d’intérêt sur chaîne ». Des exemples emblématiques incluent OUSG et USDY d'Ondo, le fonds BENJI de Franklin Templeton, ou encore le fonds BUIDL de BlackRock [2].

- Titrisation de matières premières / or : environ 3,1 milliards USD, principalement sous forme de jetons d’or PAXG et XAUT, utilisés comme actifs de couverture non corrélés dans les portefeuilles cryptographiques. Étant donné que l’or dispose d’un ancrage de valeur naturel et d’un système de tarification mondial, ces actifs affichent une solidité certaine lors des cycles baissiers.

- Fonds alternatifs institutionnels / fonds de capital-investissement tokenisés : environ 2,8 milliards USD. Des fonds institutionnels sont transformés en version blockchain via une structure SPV, comme le fonds JAAA géré par Janus Henderson ou le fonds BCAP géré par Blockchain Capital. Ces produits améliorent la transparence et la liquidité des fonds privés, constituant un pont essentiel pour les institutions traditionnelles vers le DeFi.

- Dette gouvernementale non américaine (non-US Government Debt) : environ 1 milliard USD, principalement liée à la titrisation d'obligations ou billets à court terme des marchés européens et émergents, encore à un stade pilote. Ces produits sont souvent émis par des fonds TradFi via des canaux destinés aux investisseurs qualifiés.

- Titrisation d'actions traditionnelles / ETF : environ 680 millions USD, toujours en phase exploratoire. Des entreprises telles qu’Ondo, Securitize ou Backed Finance ont lancé des produits de titrisation d'actions américaines ou d'ETF, ouvrant ainsi une nouvelle voie pour les « actifs actions » dans le marché capital sur chaîne. Toutefois, en raison de contraintes réglementaires, de liquidité et de synchronisation des valorisations, leur volume reste limité.

Cas emblématique américain de RWA à revenu fixe : analyse approfondie d’Ondo Finance

Dans le domaine des RWA basés sur la dette américaine, Ondo Finance représente l'un des cas les plus emblématiques et les mieux concrétisés.

2.1 Logique produit : comment rendre la dette publique « vivante » sur chaîne

Examinons d’abord comment Ondo construit un produit de titrisation d'obligations publiques combinant faible risque et liquidité.

2.1.1 Allocation d'actifs et stratégie de portefeuille

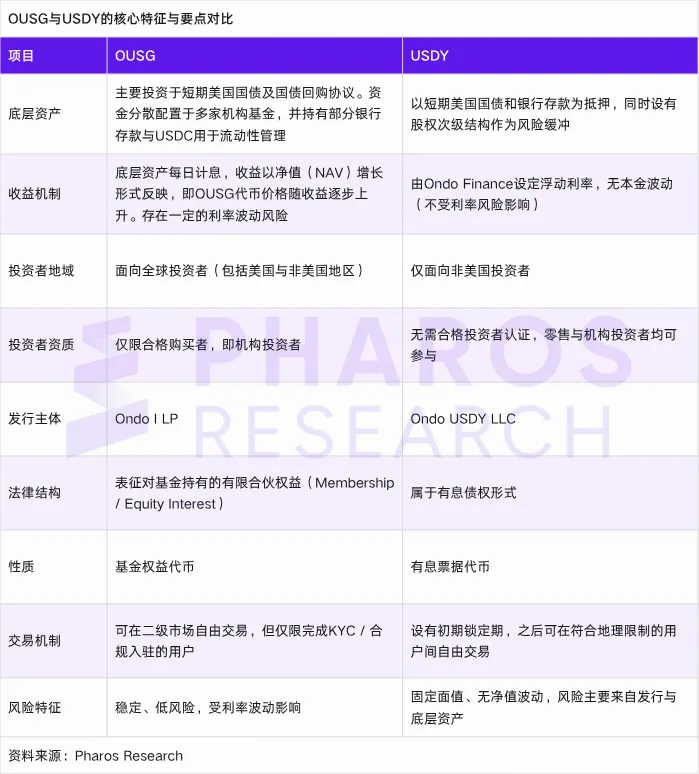

Les produits financiers tokenisés proposés par Ondo incluent actuellement le fonds d’obligations américaines à court terme (Short-Term US Government Treasuries, $OUSG) et le stablecoin producteur de rendement Ondo US Dollar Yield Token ($USDY).

Contrairement à USDY, le portefeuille d’OUSG est principalement constitué de fonds monétaires et d’obligations publiques gérés par plusieurs institutions, notamment BUIDL de BlackRock, FOBXX de Franklin, WTGXX de WisdomTree, ULTRA de FundBridge, FYHXX de Fidelity, ainsi que des liquidités / USDC servant de tampon. Cette allocation diversifiée réduit le risque de dépendance à un fonds ou gestionnaire unique. Cela signifie qu’OUSG n’est pas détenteur direct d’obligations publiques natives, mais investit indirectement dans des fonds institutionnels eux-mêmes adossés à la dette publique.

La composition sous-jacente d’USDY repose principalement sur des obligations américaines à court terme et des dépôts bancaires. La partie obligations est détenue via des instruments de dette public tokenisés sur chaîne, tandis que les dépôts bancaires sont placés dans des comptes d'institutions financières réglementées, avec une structure subordonnée en capital agissant comme coussin de risque. Contrairement à OUSG qui détient indirectement des obligations via des parts de fonds, USDY adopte une conception basée sur des créances productrices d’intérêts liées directement aux actifs sous-jacents, dont le rendement est ajusté dynamiquement par Ondo Finance selon les taux du marché.

2.1.2 Architecture des tokens : cumulatif + Rebasing + émission et rachat instantanés

Au niveau de la conception des tokens, OUSG et USDY existent chacun sous deux versions :

- Version cumulative OUSG/USDY : la valeur nette par jeton (NAV) augmente progressivement grâce aux intérêts accumulés ;

- Version rebasing rOUSG/rUSDY : le prix est fixé à 1,00 USD, mais le système crée quotidiennement davantage de jetons pour les détenteurs, distribuant ainsi les rendements.

Cette double version offre une grande flexibilité aux utilisateurs (notamment institutionnels), et la documentation officielle précise que les deux versions sont interchangeables à 1:1.

Par ailleurs, ces titres à revenu fixe permettent un émission et rachat instantanés 24h/24, où les utilisateurs peuvent échanger USDC ou PYUSD contre OUSG/USDY en temps réel. Toutefois, des plafonds s'appliquent aux transactions instantanées ; les demandes excédant ces seuils ou les gros retraits peuvent être traités de manière non instantanée.

2.1.3 Déploiement multi-chaînes + stratégie de pont inter-chaînes

Pour permettre à OUSG de circuler sur plusieurs écosystèmes (Ethereum, Solana, Polygon, XRPL), Ondo a mis en place un schéma de déploiement et de pont inter-chaînes. Par exemple, début 2025, Ondo a collaboré avec Ripple pour déployer OUSG sur XRPL, autorisant l'utilisation du stablecoin RLUSD comme actif de règlement pour les opérations d’émission et de rachat [3][4]. Ce déploiement inter-chaînes améliore la liquidité, élargit la base d'utilisateurs et offre aux capitaux de différentes chaînes un accès à faible friction.

2.1.4 Modèle de frais et distribution des rendements

Ondo applique un droit de gestion annuel modeste de 0,15 %. La distribution des rendements (cumulative ou rebasing) se fait sur la base des intérêts nets générés par le portefeuille sous-jacent, après déduction des coûts. Bien que des frais minimes ou compensations de glissement puissent exister lors des émissions/rafchements, certains opérations sont annoncées comme gratuites par l’équipe.

En résumé, la clé du succès d’Ondo réside dans une combinaison de portefeuille d’obligations publiques stables et vérifiables, d'une architecture flexible des tokens, d’une disponibilité inter-chaînes et d’un modèle à faibles frais, transformant ainsi l’actif traditionnel le plus sûr en outil exploitable sur chaîne.

2.1.5 Performance actuelle

À octobre 2025, la valeur totale d’OUSG atteint environ 792 millions USD, avec une valeur nette par jeton (NAV) d’environ 113 USD. Sur les 30 derniers jours, le volume mensuel de transferts sur le marché secondaire s’élève à environ 32,85 millions USD, avec une offre en circulation d’environ 7 011 494 jetons, seulement 79 détenteurs et environ 12 adresses actives. Ces chiffres montrent qu’OUSG a atteint une certaine échelle et une structure conforme, mais sa faible activité sur le marché secondaire, ainsi qu’un nombre très restreint de détenteurs et d’adresses actives comparé aux produits numériques standards, reflètent une liquidité encore concentrée entre quelques grands détenteurs ou institutions.

En revanche, USDY affiche une expansion nettement supérieure en termes de couverture utilisateur et participation sur chaîne. Sa valeur totale atteint environ 691 millions USD, avec une valeur nette par jeton d’environ 1,11 USD et un APY d’environ 4,00 %. Plus important encore, il compte environ 15 959 détenteurs, 1 124 adresses actives mensuelles et un volume de transferts mensuel d’environ 22,66 millions USD. Ces chiffres démontrent clairement une base utilisateur plus large et une activité sur chaîne bien plus élevée.

2.2 Architecture technique : système sur chaîne et interfaces de confiance

La logique produit n’est qu’une base ; le succès concret dépend de la capacité technique à relier de manière fiable les actifs hors chaîne, les mécanismes inter-chaînes et les contrats intelligents.

2.2.1 Système de contrats et contrôle des permissions

OUSG déploie sur la chaîne principale (ex. Ethereum) des contrats standards ERC-20 ou compatibles avec les jetons sécurisés, fournissant des fonctions d’émission, de rachat, de consultation de prix et de rebasing. La conception des contrats doit intégrer un contrôle des permissions (administrateur, suspension, liste blanche d’émission, gestion des plafonds de rachat, etc.) afin d’éviter les erreurs ou abus. Pour réduire les risques, les contrats ont fait l’objet de multiples audits comprenant l’analyse statique, les tests flous, etc. Selon les documents publics, Ondo indique que ses contrats ont été audités.

2.2.2 Oracle de valorisation / NAV et mécanismes de transparence

Pour synchroniser la valeur du jeton sur chaîne avec celle de l’actif hors chaîne, un oracle de valorisation fiable et résistant à la manipulation est nécessaire. Ondo délègue à un tiers gestionnaire de fonds l’accès aux comptes d’actifs sous-jacents, calculant quotidiennement la valeur nette et la composition du portefeuille, puis transmet ces données via une interface hors-chaîne vers la chaîne, en utilisant principalement Pyth Network et Chainlink comme oracles.

Sur le plan de la transparence, Ondo fournit aux investisseurs les détails du portefeuille, rapports quotidiens, rapports d’audit, et informations sur les dépositaires. La plateforme RWA.xyz affiche clairement les indicateurs clés d’OUSG et USDY : composition des actifs, nombre de détenteurs, valeur nette, etc.

2.2.3 Pont inter-chaînes et synchronisation par arbitrage

Évolution des tendances de valorisation des produits RWA basés sur la dette publique sur différentes blockchains

Source : RWA.xyz

La conception inter-chaînes d’Ondo vise à garantir cohérence des prix et convertibilité entre les instances d’OUSG et USDY sur différentes chaînes, nécessitant un mécanisme de pont (verrouillage + émission / déverrouillage + destruction) complété par un système d’arbitrage. Si le prix d’OUSG sur une chaîne s’écarte de sa valeur nette, les arbitragistes peuvent exploiter les opérations de rachat inter-chaînes, transferts et nouvelles émissions/rafchements pour ramener le prix à l’équilibre.

Les ponts inter-chaînes sont des zones à haut risque. Ainsi, Ondo met en œuvre plusieurs mesures de protection telles que le multisignature, des délais de sortie et l’isolement des actifs. Le déploiement sur XRPL illustre une tentative représentative : OUSG est hébergé sur XRPL, et RLUSD sert de canal de règlement pour les opérations d’émission et de rachat inter-chaînes. Cette collaboration constitue une stratégie centrale d’expansion écologique pour Ondo.

2.2.4 Création de composable / intégration au prêt

Pour que OUSG et USDY soient véritablement utiles dans l’écosystème DeFi, Ondo a lancé des protocoles associés tels que Flux, permettant d’utiliser OUSG comme collatéral pour emprunter, participer à l’agriculture de liquidité ou à des stratégies de portefeuille (similaire à faire de OUSG un actif de base pour le DeFi). Cette conception composable fait de OUSG non seulement un « outil de rendement », mais aussi un actif pouvant entrer dans des opérations financières complexes.

En outre, Ondo a annoncé en février 2025 le lancement de sa propre blockchain (Ondo Chain), spécialement adaptée aux opérations massives de RWA.

2.3 Mécanismes de gestion des risques : construction de la confiance et réponse aux incidents

Même si le produit et la technologie sont bien conçus, sans système robuste de gestion des risques, les capitaux institutionnels hésiteront à entrer. La conception d’Ondo en matière de risque mérite une attention particulière.

2.3.1 Conformité, structure juridique et isolement des actifs

Ondo place OUSG sous une structure de fiducie / SPV réglementée, considérant ses jetons comme des produits conformes à la loi américaine sur les valeurs mobilières, vendus selon la règle Reg D exclusivement aux investisseurs qualifiés. En définissant des seuils d’éligibilité, en appliquant des vérifications KYC/AML et un système d’adresses blanches, Ondo met en œuvre une gestion d’accès conforme sur chaîne. Les actifs sous-jacents (comme obligations et parts de fonds) sont détenus par des dépositaires indépendants, et les contrats précisent clairement la propriété des actifs et les droits légaux des investisseurs, garantissant ainsi aux investisseurs la possibilité de revendiquer leurs droits même en cas de problème technique ou opérationnel.

Contrairement aux protocoles DeFi traditionnels, qui reposent principalement sur des contrats intelligents pour la gestion des fonds et la distribution des rendements, sans entité juridique claire ni définition précise de la propriété, les utilisateurs ont peu de recours en cas de faille, liquidation ou piratage. Cette combinaison de « droit + conformité + garde » constitue la principale différence entre Ondo et les projets purement DeFi.

2.3.2 Transparence / audits / mécanismes de divulgation

Ondo mandate un gestionnaire tiers pour calculer quotidiennement la valeur nette et divulguer les détails du portefeuille et les rapports de valorisation. Il engage également un auditeur annuel pour vérifier les actifs déposés, les flux de trésorerie et les processus de reporting.

Au niveau de la chaîne, les contrats permettent de consulter publiquement les historiques d’émission/rafchat, les données de circulation des jetons et la structure des adresses détentrices. Des plateformes comme RWA.xyz affichent aussi les indicateurs clés d’OUSG : taille des actifs, nombre de détenteurs, évolution de la valeur nette, etc. Ce mécanisme de transparence « dual on-chain + off-chain » est la base de la confiance [5].

Aperçu des données de marché actuelles d’OUSG

Source : RWA.xyz

2.3.3 Gestion des risques de rachat / liquidité

Pour éviter les effets de ruée, Ondo Finance a introduit un système hybride à trois niveaux dans ses produits basés sur la dette publique : « limite de rachat instantané + pool de trésorerie tampon + file d’attente de rachat ». Les utilisateurs peuvent effectuer des opérations instantanées dans la limite autorisée, tandis que les demandes excédant cette limite entrent dans un traitement non instantané [6].

Plus précisément, le pool tampon (Buffer Pool) est constitué de liquidités et d’actifs très liquides, permettant de répondre aux demandes de rachat courantes et aux besoins de liquidité imprévus, évitant ainsi de devoir vendre des obligations publiques en période de volatilité. Ensuite, ce pool est couplé à un « mécanisme de limite de rachat instantané » : chaque jour ou par transaction, les utilisateurs disposent d’un quota pouvant être traité immédiatement. Si la demande reste dans cette limite, le système peut satisfaire l’échange directement depuis le pool tampon ou les liquidités courantes. En cas de dépassement, la demande entre dans un « processus de rachat non instantané », pouvant nécessiter une attente pour le réapprovisionnement du pool, la liquidation des actifs sous-jacents ou un traitement en file d’attente. Ce mécanisme de file d’attente est activé lorsque le volume de rachats excède les seuils, permettant d’équilibrer expérience utilisateur et sécurité des actifs. Ce système hiérarchisé allie liquidité et stabilité, permettant au produit de maintenir une fonctionnalité d’émission/rafchat 24h/24 tout en se prémunissant contre les risques systémiques liés à des rachats massifs.

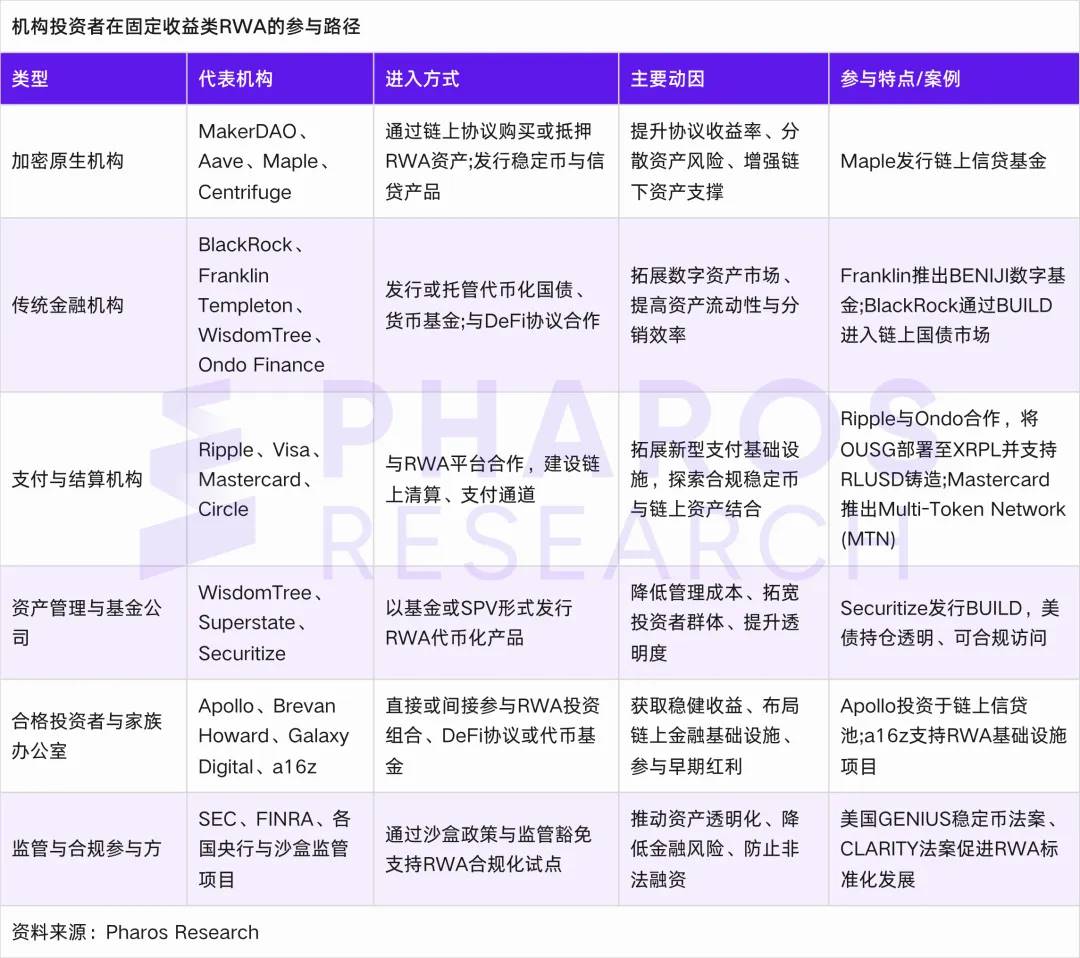

2.4 Voies d’engagement des institutions : Qui, Comment, Pourquoi

Après avoir réussi la conception produit et technique, l’étape cruciale suivante est d’attirer les capitaux institutionnels. Le tableau ci-dessous résume les voies d’engagement des investisseurs institutionnels dans le domaine des RWA à revenu fixe, à titre informatif.

2.4.1 Institutions natives crypto / DAO / protocoles

Ces utilisateurs sont souvent les premiers testeurs. Ils détiennent de grandes quantités de stablecoins mais manquent de canaux sûrs pour générer des rendements. Grâce à OUSG et USDY, ils peuvent obtenir un rendement composé annuel d’environ 4–5 % (APY), comparable au niveau des obligations américaines à court terme.

DAO, projets et fonds cryptographiques ont confiance dans les mécanismes sur chaîne, maîtrisent les contrats intelligents et acceptent le risque lié aux smart contracts, ce qui en fait les utilisateurs naturels d’Ondo.

2.4.2 Institutions financières traditionnelles / sociétés de gestion / banques

Ces institutions exigent un haut niveau de structure juridique, de conformité, de garde d’actifs et d’efficacité opérationnelle. La stratégie d’Ondo consiste à :

- Réduire les obstacles juridiques et de confiance via une structure SPV/fiducie auditée et légale, des seuils KYC/conformité et des divulgations réglementaires ;

- Offrir des interfaces professionnelles telles que API, intégration avec dépositaires, opérations groupées, permettant aux institutions d’entrer selon leurs méthodes habituelles ;

- Garantir des conditions compétitives en frais, liquidité et coûts d’arbitrage avec effet de levier (assurant une bonne efficacité du capital).

En avril 2025, Ondo a établi un partenariat de garde avec Copper Markets, permettant aux utilisateurs (y compris institutionnels) de stocker OUSG et USDY via cet intermédiaire. Bien que les noms exacts des clients institutionnels ne soient pas encore publiés, attirer même quelques institutions peut créer un effet de démonstration, abaissant ainsi le « seuil psychologique » pour d'autres.

2.4.3 Family offices / personnes fortunées / trusts / fondations

Bien que moins importants en taille que les grandes institutions, ces utilisateurs se distinguent par leur flexibilité, leur faible appétit pour le risque et leur recherche de rendements stables. Une fois suffisamment confiants, ils sont prêts à allouer une partie de leur capital à OUSG ou USDY pour obtenir des rendements sûrs [7].

Pour eux, les aspects clés sont l’ergonomie du produit, les rapports transparents, le support client et les garanties juridiques. Si Ondo excelle sur ces points, il pourra attirer ces clients comme détenteurs à long terme.

2.4.4 Market makers / fournisseurs de liquidité / arbitragistes / protocoles DeFi

Ces acteurs jouent souvent le rôle de lubrifiant du marché.

- Les market makers et arbitragistes maintiennent l’ancrage du prix d’OUSG en exploitant les écarts entre plusieurs chaînes et paires de trading ;

- Les fournisseurs de liquidité proposent des paires OUSG/USDC (ou autres) sur les DEX, percevant des frais de transaction ;

- Les protocoles DeFi intègrent OUSG comme collatéral, dans des systèmes de prêt ou des stratégies, élargissant ainsi son utilisation.

Pour attirer ces acteurs écologiques, Ondo doit garantir une liquidité suffisante d’OUSG, une bonne compatibilité des contrats et de faibles coûts inter-chaînes. Ces participants élargissent en réalité la composable et l’influence écologique d’OUSG.

2.4.5 Résultats et performance d’échelle

Vers le milieu 2025, OUSG et USDY d’Ondo figurent déjà parmi les trois principaux produits de titrisation d’obligations américaines dans plusieurs rapports, avec une échelle d’actifs tokenisés atteignant le milliard de dollars. Son déploiement sur XRPL a même bénéficié d’un engagement de liquidité de Ripple pour stimuler l’activité du marché [8].

Ondo a également été intégré au réseau Multi-Token de Mastercard (MTN), devenant le premier fournisseur RWA inclus, afin de promouvoir l’utilisation des jetons dans les réseaux traditionnels de paiement et finance. Ces initiatives montrent qu’Ondo passe progressivement du bord du DeFi vers les chaînons centraux de l’infrastructure financière traditionnelle [9].

Comparaison et tendances : Maple, Centrifuge et perspectives futures

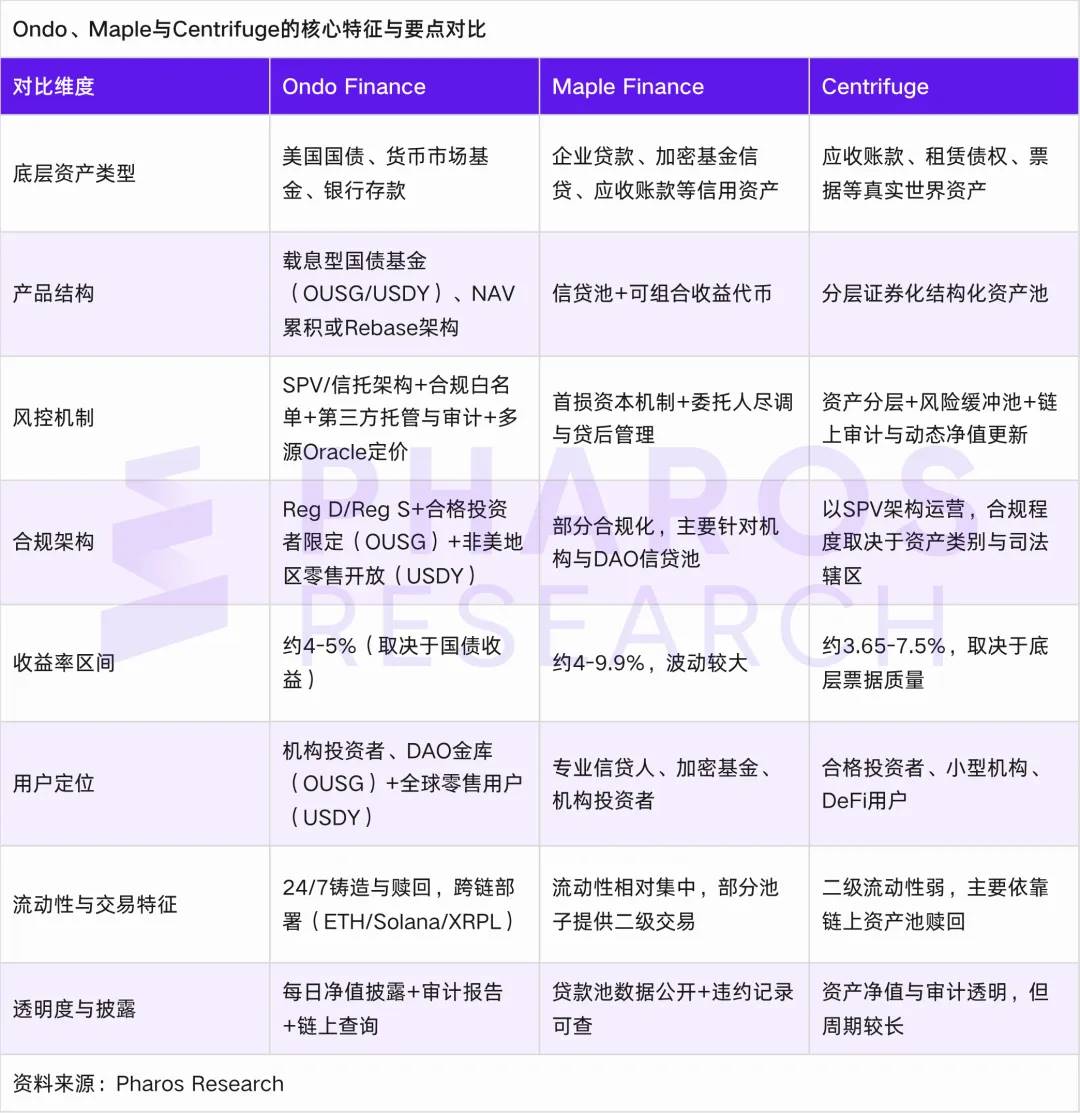

Après avoir compris le chemin de réussite d’Ondo, élargissons notre perspective pour comparer les stratégies et risques des projets RWA axés sur le crédit / produits structurés comme Maple et Centrifuge, et identifier les pistes qu’Ondo pourrait emprunter ainsi que les tendances futures.

3.1 Tampon de crédit et structuration : la prochaine étape d’Ondo ?

L’apparition d’Ondo Finance marque l’entrée des RWA à revenu fixe dans une phase de « standardisation et d’institutionnalisation ».

Cependant, pour que les RWA deviennent une véritable infrastructure financière dominante, des actifs limités aux obligations publiques ne suffisent pas à soutenir la profondeur et la diversité du marché. Pour améliorer davantage les mécanismes d’extension du crédit et de stratification des rendements, Ondo doit s’inspirer d’autres projets RWA matures, notamment Maple Finance et Centrifuge. Le premier propose un modèle de prêt sur chaîne avec tampon de risque, tandis que le second illustre une voie de titrisation structurée avec allocation de rendements multicouches [12][14].

Le point central à tirer de Maple est la « mise en place institutionnelle d’un tampon de risque dans l’extension du crédit ». Le modèle économique de Maple Finance repose sur des prêts institutionnels accordés sur la base du crédit. Son système comprend trois rôles clés : emprunteurs, bailleurs de fonds et représentants de pool (Pool Delegate). Les emprunteurs sont majoritairement des institutions natives crypto (market makers, hedge funds), obtenant des prêts avec une garantie partielle (taux de collatéral de 0–50 %). Les bailleurs de fonds déposent leur capital dans des pools de liquidité pour percevoir des intérêts, mais ne peuvent retirer leur principal qu’à l’issue du cycle de prêt. Le représentant du pool assume un rôle de gestionnaire de fonds, évaluant le crédit de l’emprunteur et fixant les conditions du prêt, tout en devant bloquer une part significative de capital (généralement au moins 100 000 USD en position USDC-MPL LP) pour indemniser les bailleurs en cas de défaut. Cette conception instaure sur chaîne une logique de « lien d’intérêts + partage du risque », équilibrant sécurité et incitations.

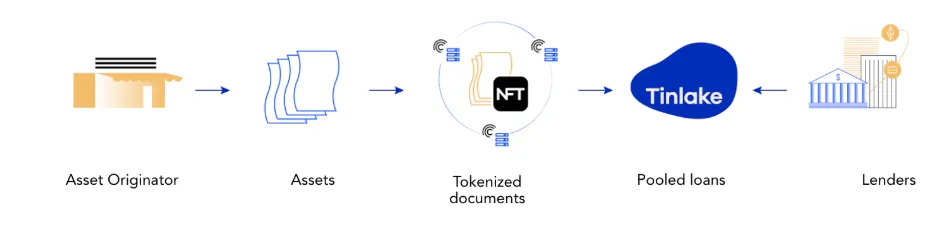

Centrifuge offre à Ondo une orientation vers un cadre de titrisation structurée et composable. Le système Tinlake de Centrifuge utilise des actifs réels comme les créances clients comme base, émettant des jetons de rendement stratifiés (différents niveaux de risque), permettant aux investisseurs de choisir selon leur appétit au risque. Ce mécanisme de stratification rend les produits RWA plus flexibles en gestion des risques et permet au capital sur chaîne de participer à différents pools d’actifs selon leur niveau de risque [11][13]. Si Ondo s’inspire de ce modèle, il pourrait construire un module d’actifs structurés au-dessus des couches à faible risque formées par OUSG et USDY. Par exemple, il pourrait lancer un produit « OND Yield+ » ou « OND Structured », utilisant OUSG comme réserve sûre et ajoutant des couches de dettes à rendement élevé ou de crédit corporate, permettant ainsi une correspondance multicouche des risques et rendements. Cela répondrait aux besoins différenciés des institutions et des particuliers, tout en libérant un potentiel de rendement supérieur tout en maintenant une base stable [15].

Schéma illustrant le processus de titrisation et de tokenisation Tinlake.

Source : Centrifuge

3.2 Observations des tendances et trajectoires futures

À partir de ces comparaisons et expériences, voici les évolutions probables des RWA à revenu fixe dans les 2–3 prochaines années :

- Maturation de la titrisation des obligations publiques : dans les 1–2 prochaines années, les RWA liés aux obligations américaines continueront de croître, s’intégrant probablement étroitement avec les activités de stablecoins et de gestion de trésorerie institutionnelle, devenant ainsi une classe d’actifs majeure.

- Expansion progressive du crédit : des actifs de crédit (billets de qualité, obligations d’entreprise notées, microcrédits, créances clients, etc.) seront progressivement intégrés aux RWA, mais cette expansion devra s’accompagner de mécanismes de tampon de crédit, d’assurance, d’introduction de notations de crédit et de données, et de renforcement des contrats juridiques.

- Les chaînes hautes performances / inter-chaînes deviennent le cœur de l’infrastructure : avec la croissance des volumes RWA, les exigences en performance, coût et efficacité inter-chaînes augmentent. Les L1/L2 performants (avec confirmations rapides, parallélisme d’état, exécution légère) deviendront la prochaine étape incontournable de l’infrastructure sectorielle.

- Évolution de la sécurité des ponts et mécanismes inter-chaînes : les ponts inter-chaînes sont incontournables pour l’expansion des RWA, mais leur sécurité reste un défi central. Des mécanismes plus sûrs (multisignature / délais de sortie, tampons, assurance inter-chaînes) deviendront des configurations standard.

- Normalisation, conformité et développement d’infrastructures sectorielles : les normes de jetons RWA (normes de jetons sécurisés, interfaces KYC conformes, listes blanches), ainsi que les services de garde, d’audit, notation, rapports de crédit et plateformes juridiques deviendront des équipements publics nécessaires.

- Stratification du capital + architecture modulaire : les plateformes futures proposeront probablement des modules « multi-risques / multi-rendements » (couche sûre, couche crédit, couche levier, etc.), permettant à différents types de capital de trouver leur entrée, au lieu d’un seul point de risque.

- Convergence entre politique réglementaire et infrastructure financière : l’évolution de la réglementation aux États-Unis, en Europe, à Hong Kong, etc., aura un impact décisif. Des politiques telles que la loi américaine sur les stablecoins, la révision des lo

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News