Perte d'un jalon clé, l'« ombre fauconneuse » de la Fed pourrait relancer la volatilité du marché

TechFlow SélectionTechFlow Sélection

Perte d'un jalon clé, l'« ombre fauconneuse » de la Fed pourrait relancer la volatilité du marché

La fatigue du bitcoin est évidente, et la confiance du marché est mise à l'épreuve.

Rédaction : Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traduction : AididiaoJP, Foresight News

La lutte du bitcoin en dessous d'importants niveaux de coût reflète une demande affaiblie et des ventes continues des détenteurs à long terme. Bien que la volatilité se soit calmée et que les positions sur options soient relativement équilibrées, le marché dépend désormais des attentes entourant la réunion de la Réserve fédérale, toute surprise hawkish pouvant raviver la volatilité.

Résumé

-

Le bitcoin a rebondi ce week-end depuis un cluster d'offre situé entre 107K et 118K USD, imitant un rebond temporaire observé après des précédents sommets historiques, mais la pression vendeuse persistante des détenteurs à long terme limite toute hausse ultérieure.

-

Le marché continue de peiner au-dessus de la base de coût des détenteurs à court terme (environ 113 000 USD), un champ de bataille clé entre momentum baissier et haussier. L’échec à reconquérir ce niveau augmente le risque d’un recul plus profond vers le prix réalisé des investisseurs actifs (environ 88 000 USD).

-

Les détenteurs à court terme sortent en perte, tandis que les détenteurs à long terme restent le principal moteur de vente (environ -104 000 BTC/mois), indiquant un affaiblissement de la confiance et une absorption continue de l’offre.

-

Après un effondrement en octobre, la volatilité implicite a fortement diminué, le skew s’est stabilisé, et les flux d'options reflètent une exposition haussière maîtrisée et une couverture baissière modérée.

-

Le calme actuel de la volatilité dépend de la prochaine décision de la Fed. Un résultat dovish maintiendrait la stabilité, mais toute surprise hawkish pourrait raviver la volatilité et la demande de protection baissière.

Analyses sur chaîne

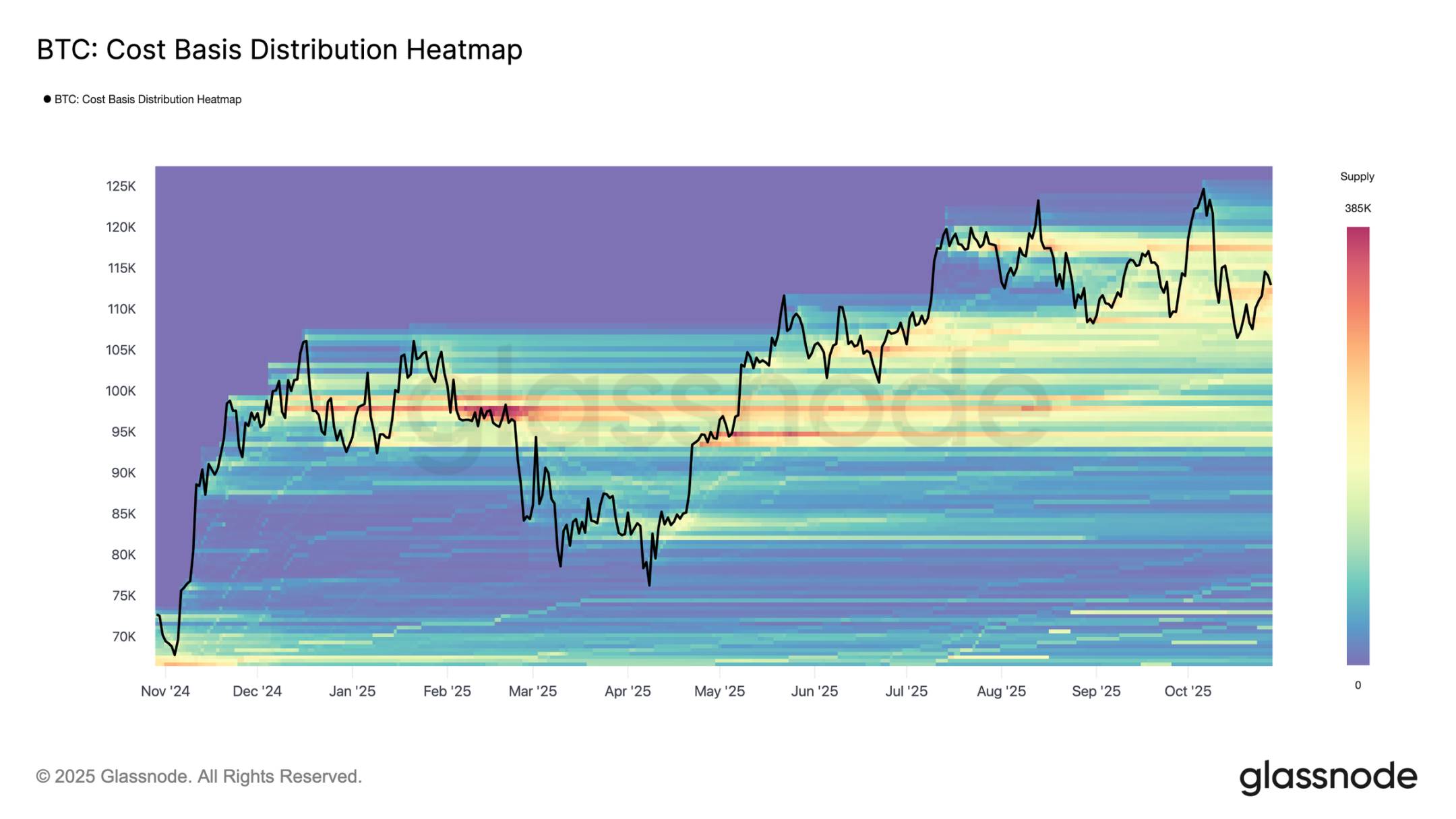

Un schéma de rebond familier

Ce week-end dernier, après une chute éphémère vers la limite inférieure d’un cluster d’offre des acheteurs de sommet (entre 107K et 118K USD), le bitcoin a connu un bref redressement. Selon la carte thermique de distribution des bases de coût, le prix a rebondi près de 116K USD avant de retomber vers environ 113K USD.

Cette structure reflète étroitement les rebonds observés après des sommets historiques au deuxième et troisième trimestres 2024, puis au premier trimestre 2025 : un rebond temporaire apparaît, mais la demande est rapidement absorbée par l’offre supérieure. Dans le contexte actuel, une nouvelle vague de ventes des détenteurs à long terme amplifie encore la résistance de cette zone d’offre, soulignant que la prise de bénéfices en haut de marché continue de limiter la dynamique haussière.

Une ligne de défense difficilement tenue

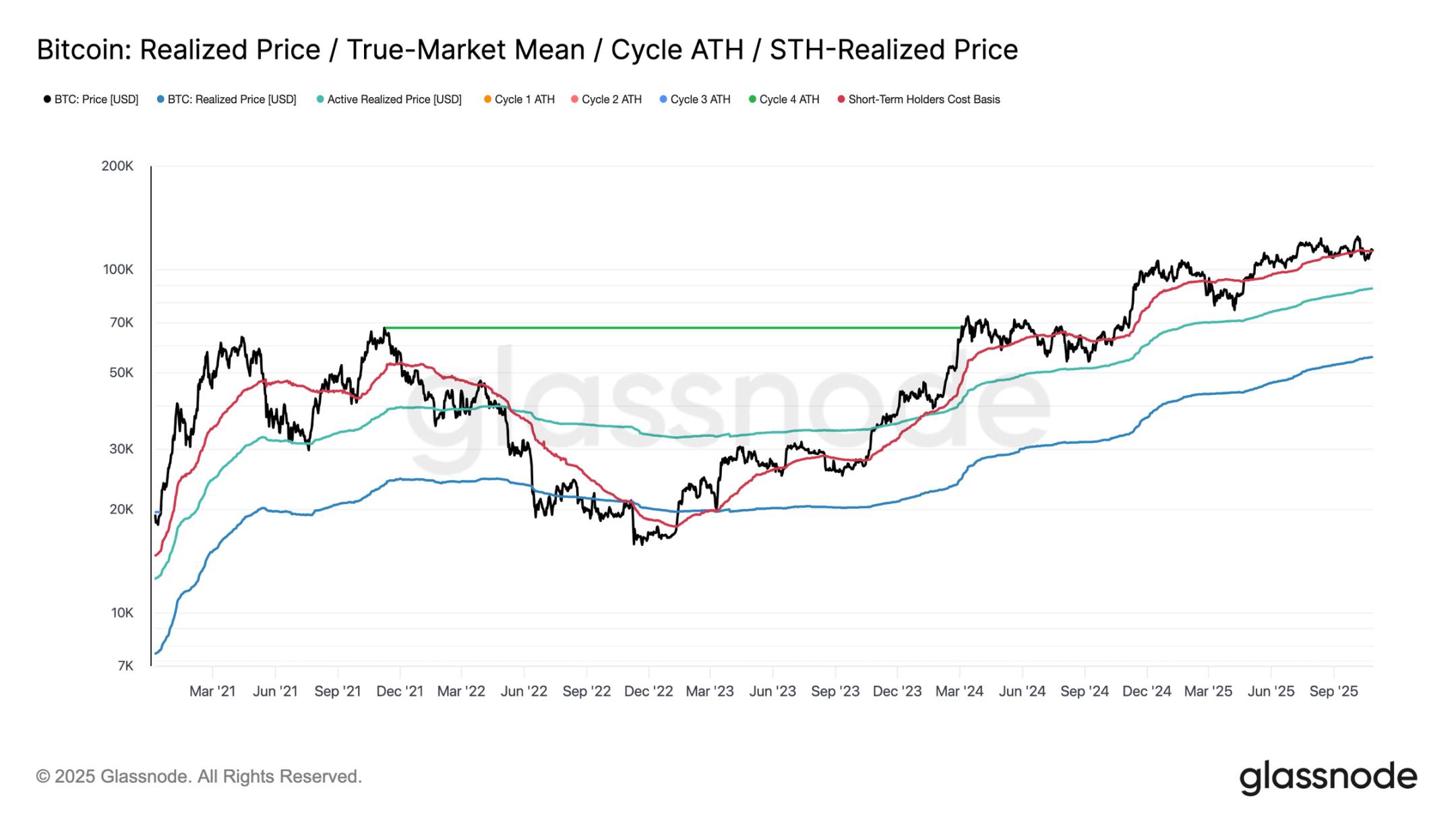

Après le rebond du week-end, le bitcoin a brièvement franchi le seuil d’environ 113 000 USD, proche de la base de coût des détenteurs à court terme, généralement considéré comme une ligne de démarcation entre momentum haussier et baissier. Le maintien de ce seuil indique habituellement une demande suffisamment forte pour absorber la pression vendeuse continue. Toutefois, l’incapacité à rester au-dessus, surtout après six mois de négociation à des niveaux plus élevés, suggère un affaiblissement de la demande.

Au cours des deux dernières semaines, le bitcoin a eu du mal à clôturer sa bougie hebdomadaire au-dessus de ce niveau clé, augmentant le risque de nouveaux affaiblissements. Si cette phase persiste, le prochain support important se situerait autour de 88 000 USD, près du prix réalisé des investisseurs actifs, qui reflète la base de coût de l’offre en circulation active et a traditionnellement marqué des phases de correction plus profondes lors des cycles précédents.

Pression sur les détenteurs à court terme

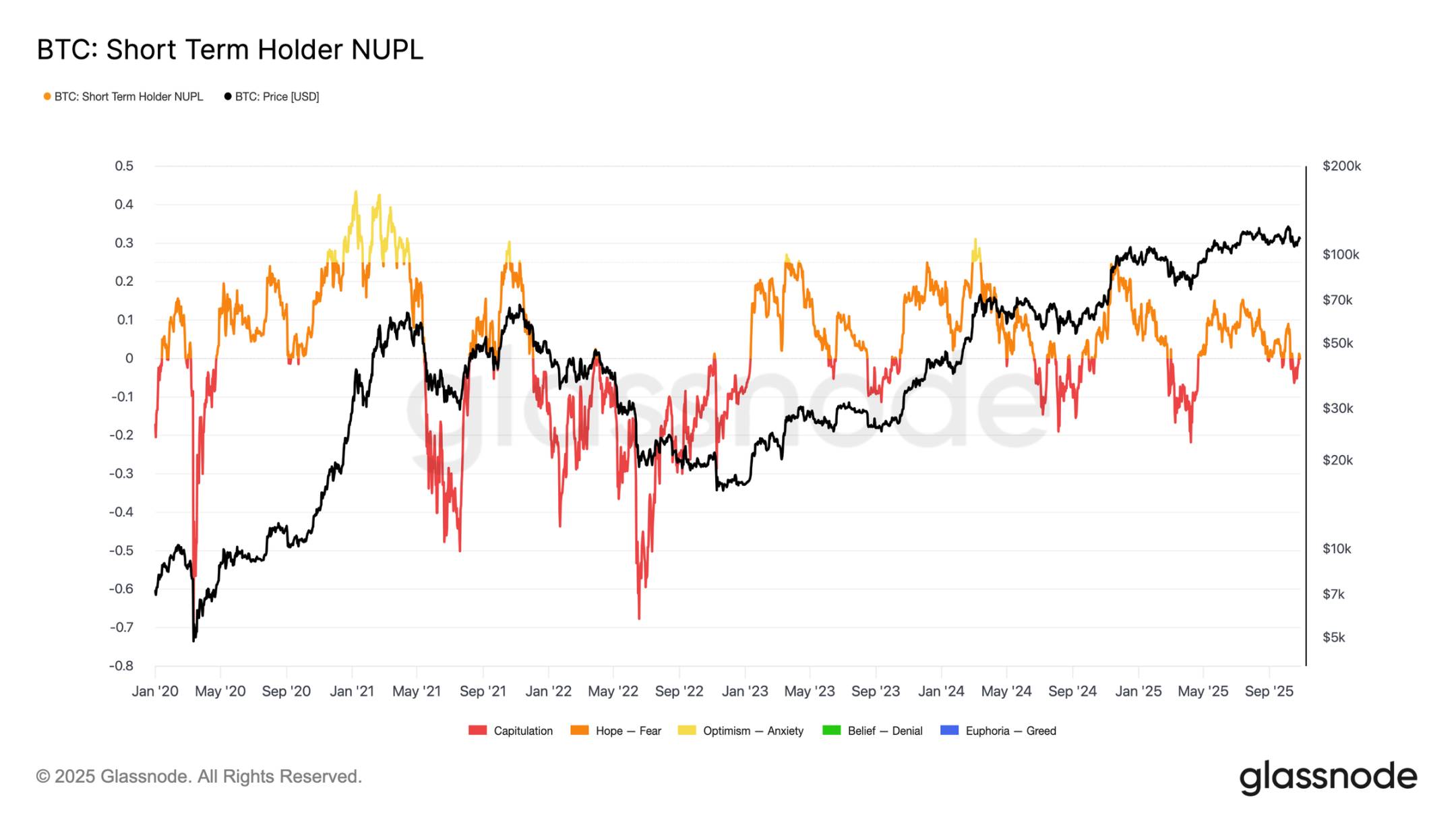

En élargissant l’analyse à la psychologie des investisseurs, un affaiblissement supplémentaire du marché serait probablement mené par les détenteurs à court terme, ces acheteurs de sommet qui sortent maintenant en perte. L’indicateur du profit/perte net non réalisé des détenteurs à court terme aide à évaluer cette pression en mesurant la proportion du profit ou de la perte non réalisée par rapport à la capitalisation boursière.

Historiquement, des valeurs profondément négatives coïncident avec des phases de capitulation précédant les creux du marché. La chute récente vers 107K USD a fait passer le profit/perte net non réalisé des détenteurs à court terme à -0,05, un léger niveau de perte comparé à la fourchette typique de -0,1 à -0,2 durant les corrections intermédiaires de tendance haussière, ou en dessous de -0,2 lors des creux profonds de marché baissier.

Tant que le bitcoin évolue dans la fourchette du cluster des acheteurs de sommet (107K-117K USD), le marché reste dans un équilibre délicat, pas encore en capitulation complète, mais progressivement défavorable aux haussiers à mesure que la confiance s’érode.

Ventes des détenteurs à long terme

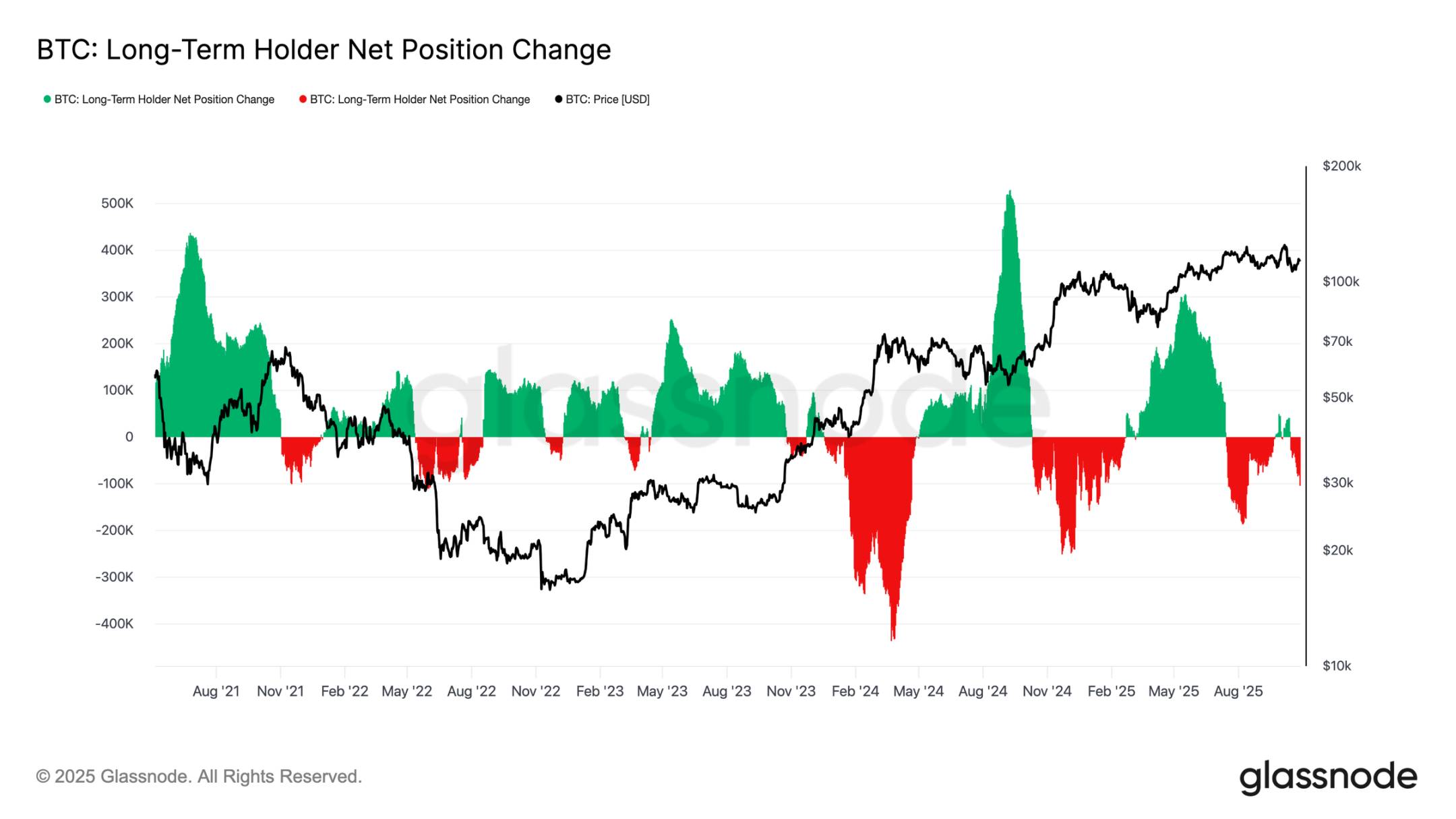

D’après les observations précédentes, les ventes continues des détenteurs à long terme continuent de peser sur la structure du marché. Le changement net de position des détenteurs à long terme est tombé à -104 000 BTC par mois, marquant la vague de vente la plus marquée depuis mi-juillet.

Cette pression vendeuse prolongée s’aligne sur les signes plus larges d’épuisement observés sur le marché, car les investisseurs expérimentés continuent de réaliser leurs profits dans un contexte de demande affaiblie.

Historiquement, les principales expansions du marché ne commencent qu’après que les détenteurs à long terme passent d’une phase de vente nette à une accumulation soutenue. Par conséquent, leur retour à un flux net positif reste une condition préalable essentielle pour restaurer la résilience du marché et poser les bases de la prochaine phase haussière. Tant que ce changement n’intervient pas, les ventes des investisseurs à long terme continueront probablement de peser sur l’évolution des prix.

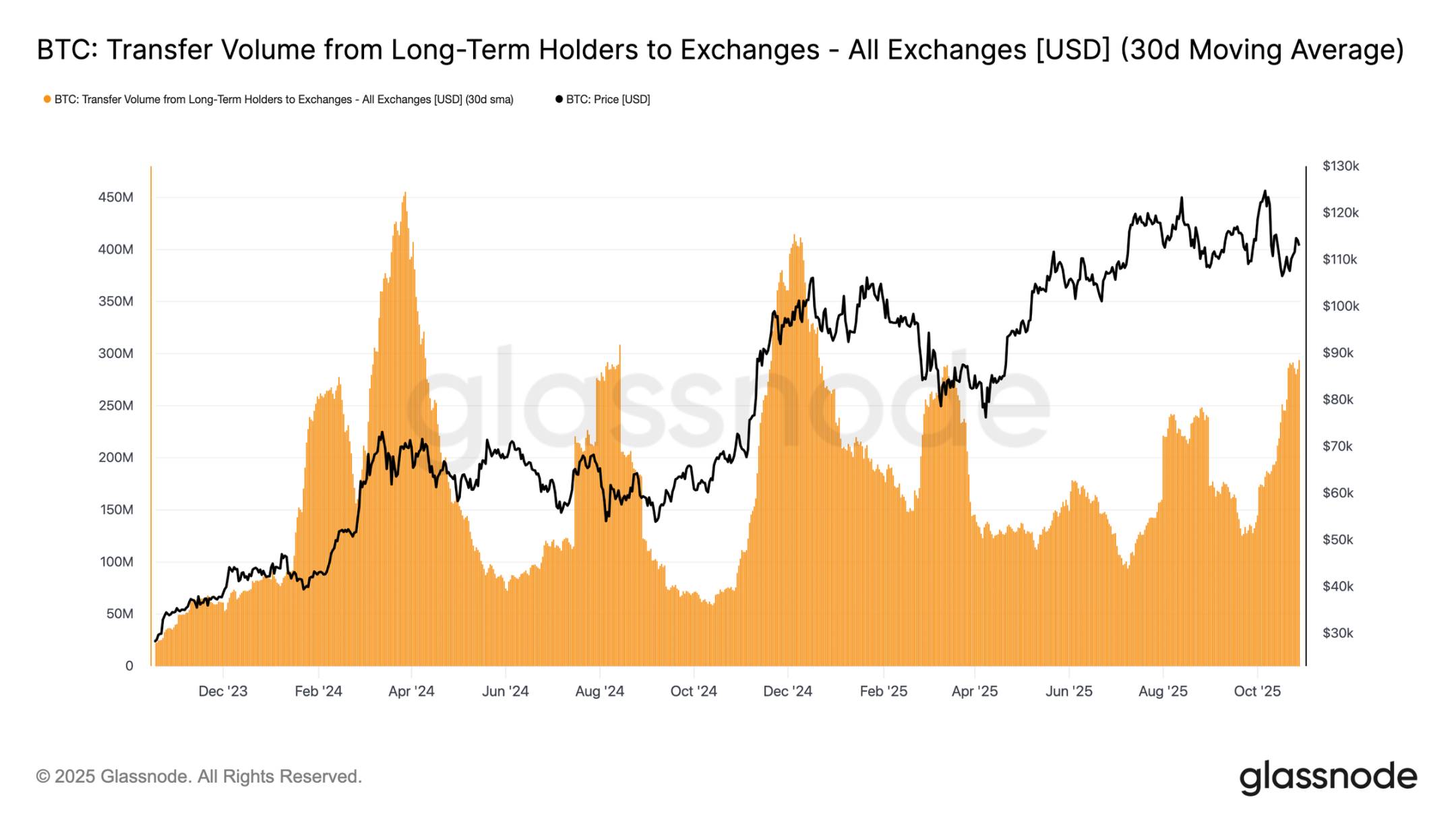

Pour mesurer l’intensité des ventes des détenteurs à long terme, on peut examiner le volume transféré par ceux-ci vers les exchanges (moyenne mobile simple sur 30 jours), un indicateur qui capture la valeur des jetons transférés par les investisseurs expérimentés en vue d’une vente potentielle. Cet indicateur a grimpé à environ 293 millions USD par jour, plus du double du niveau de référence de 100 à 125 millions USD observé depuis novembre 2024.

Un tel niveau élevé d’activité de transfert indique une réalisation continue de profits par les investisseurs à long terme, augmentant la pression vendeuse persistante. Le modèle actuel ressemble beaucoup à celui d’août 2024, période marquée par des dépenses actives des détenteurs à long terme alors que le momentum des prix ralentissait. À moins que ce flux de transferts ne diminue, la demande au comptant aura du mal à absorber les ventes continues, rendant le marché vulnérable à un refroidissement supplémentaire dans les semaines à venir.

Analyses hors chaîne

Refroidissement du marché des options

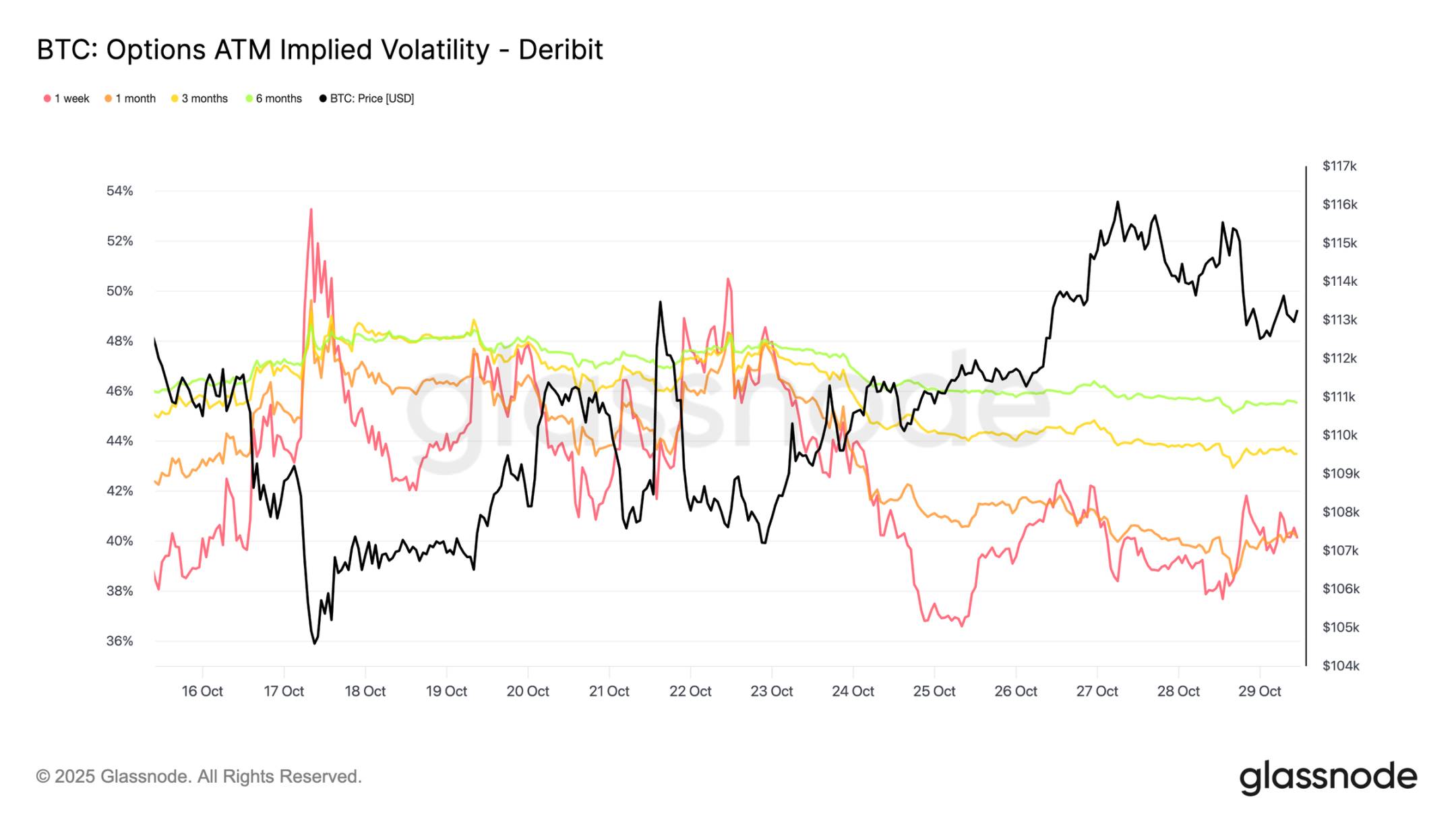

En se tournant vers le marché des options, les données récentes montrent que la pression de volatilité suite à la chute du 10 octobre continue de s’atténuer. La volatilité réalisée sur 30 jours du bitcoin est tombée à 42,6 %, en légère baisse par rapport aux 44 % de la semaine dernière, reflétant une trajectoire des prix plus calme. Parallèlement, la volatilité implicite, qui représente les attentes des traders, a chuté de façon bien plus marquée, car les participants annulent leurs couvertures baissières et réduisent leur demande de protection.

Les contrats à court terme ont subi les ajustements les plus importants, la volatilité implicite ATM à une semaine ayant baissé de plus de 10 points de volatilité à environ 40 %, tandis que les échéances d’un mois à six mois n’ont reculé que de 1 à 2 points, restant autour de 40 % intermédiaire. Ce lissage de la structure par terme indique que les traders anticipent moins de chocs à court terme.

La courbe suggère également une remontée progressive, non explosive, de la volatilité attendue vers environ 45 % au cours des prochains mois.

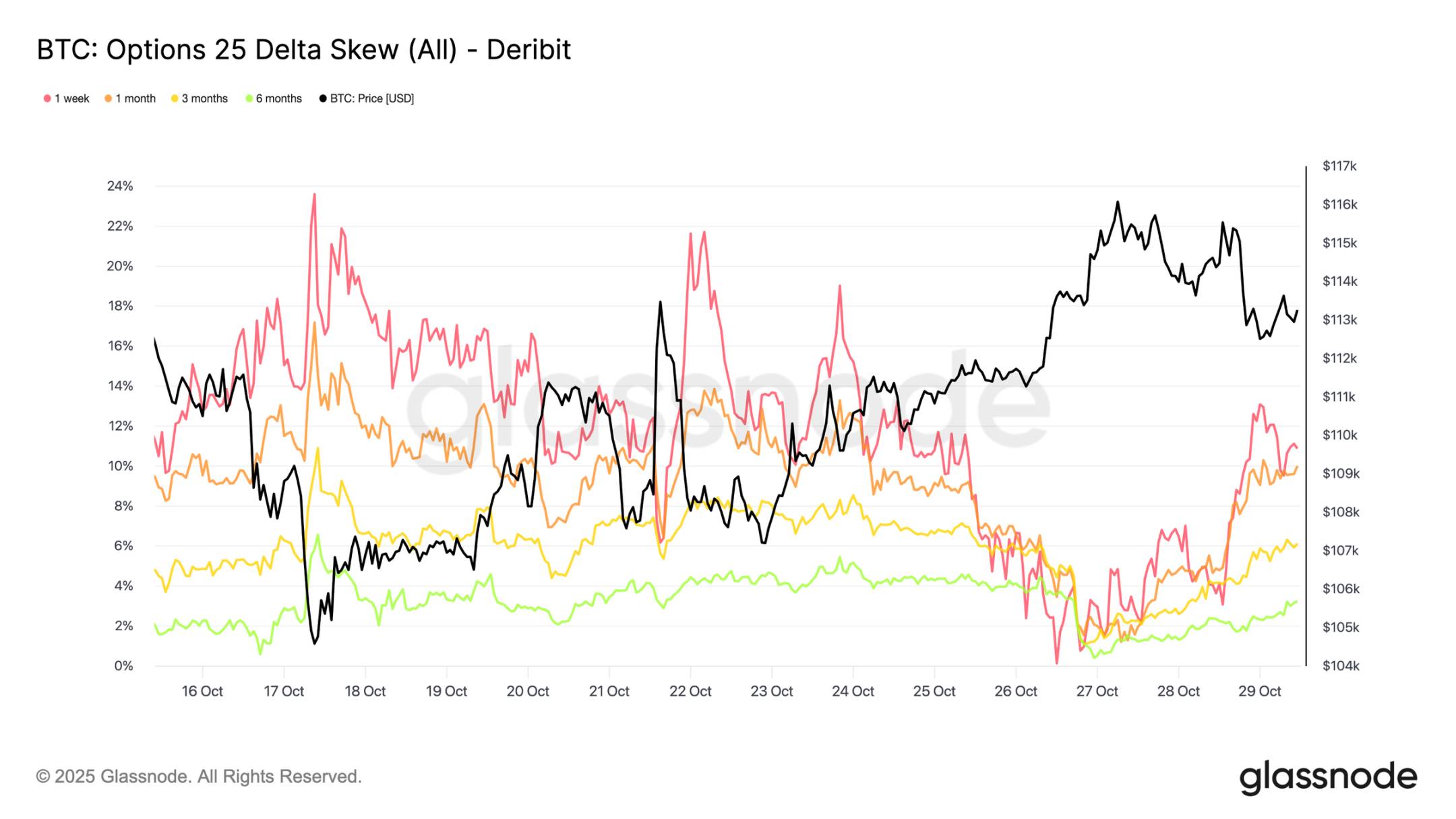

Réinitialisation à la baisse du skew

Le relâchement de la volatilité implicite se traduit aussi par un changement marqué du skew 25-Delta, un indicateur qui mesure le coût relatif des options de vente par rapport aux options d’achat. Un skew positif indique une prime sur les options de vente. Après le nettoyage d’octobre, le skew à une semaine avait bondi au-dessus de 20 %, signalant une forte demande de protection baissière. Depuis, il s’est effondré vers un niveau neutre, avec un léger rebond mais d’intensité bien moindre.

Les contrats à plus long terme, comme ceux d’un mois ou trois mois, se sont également réinitialisés brutalement, montrant seulement une prime modeste sur les options de vente. Ce changement indique que les traders ont retiré la majeure partie de leurs couvertures baissières. Les positions sont désormais plus proches d’un « léger optimisme / double sens » que d’un « affolement vers les nouveaux creux », ce qui s’aligne sur la stabilisation plus large observée dans l’évolution récente du prix du bitcoin.

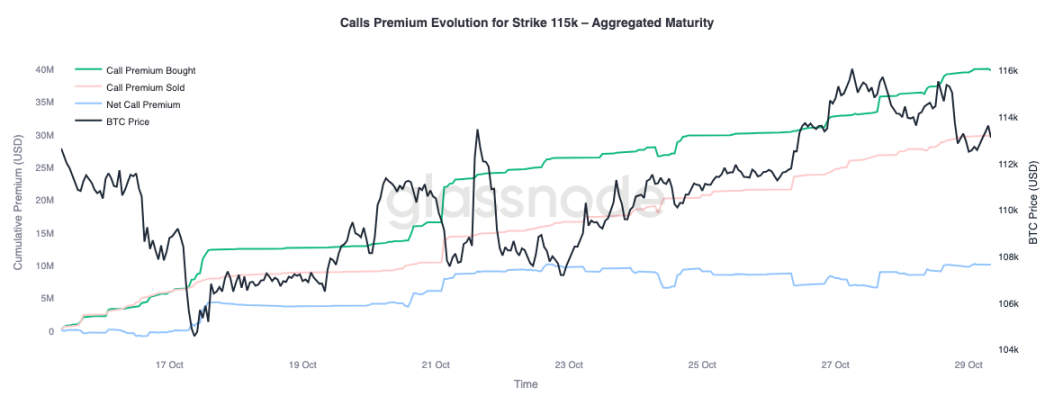

Positions haussières sélectives

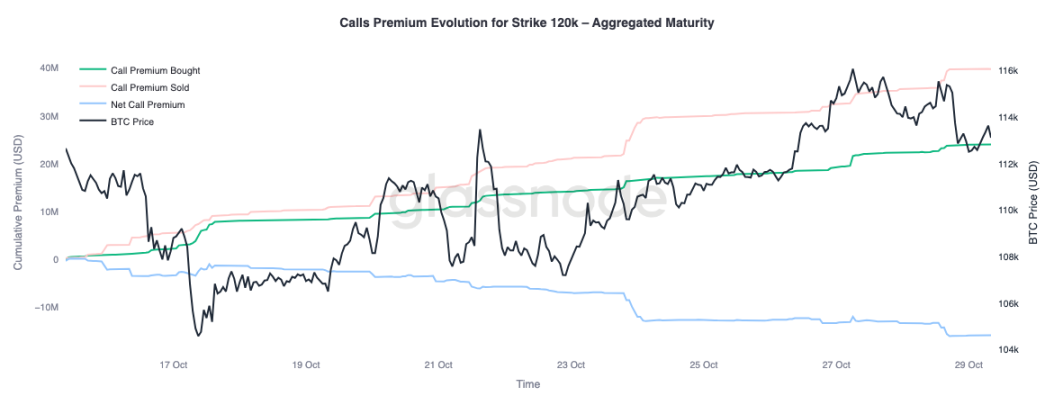

Avec la normalisation du skew, l’attention se tourne vers où les traders allouent leurs primes. L’activité sur les options d’achat varie désormais fortement selon le prix d’exercice. Sur le strike à 115 000 USD, l’achat net de primes d’options d’achat reste positif, indiquant que les traders continuent de payer pour une hausse à court terme suite au redressement des prix ces deux dernières semaines. En revanche, sur le strike à 120 000 USD, la vente d’options d’achat dépasse l’achat, entraînant une prime nette négative.

Ce positionnement reflète une posture de « rebond modéré, pas de percée complète ». Les traders sont prêts à payer pour une hausse proche du prix au comptant, mais financent ces positions en vendant des options d’achat à des strikes plus élevés. La structure de spread haussier qui en résulte suggère une vision prudemment optimiste, cherchant à participer à une hausse supplémentaire, mais sans conviction quant à un nouveau test complet des sommets historiques.

Le marché anticipe un repli maîtrisé

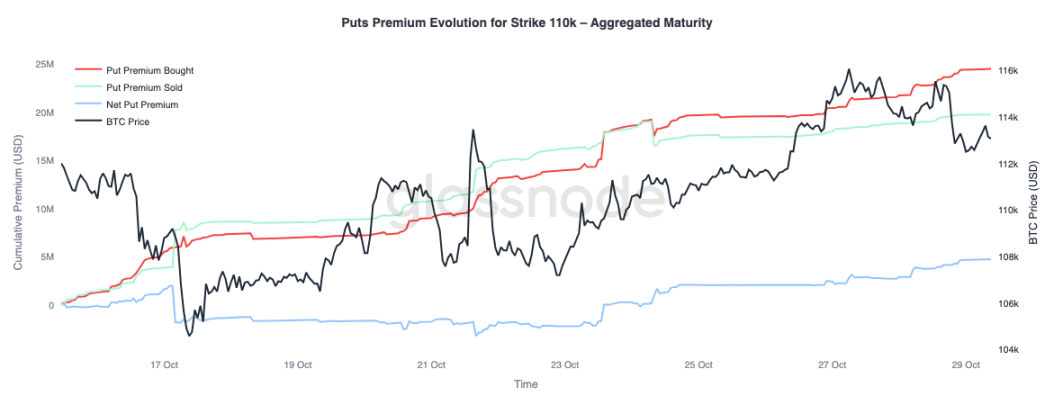

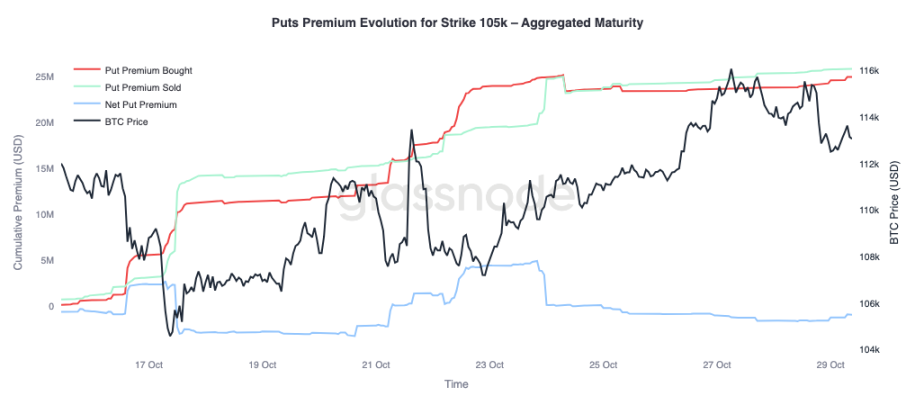

Pour compléter le tableau, on peut se tourner vers le côté put du marché. Depuis le 24 octobre, alors que le bitcoin reprenait de la hauteur, les traders ont acheté des options de vente à 110 000 USD, indiquant une demande de protection contre un repli à court terme. Parallèlement, les options de vente à 105 000 USD ont été vendues plus activement, montrant que les participants sont disposés à percevoir des primes en fournissant une assurance à ce strike plus bas.

Ce contraste met en lumière un marché qui anticipe un repli superficiel plutôt qu’une nouvelle vague importante de liquidations. Les traders semblent juger probable un tassement autour des niveaux actuels (couvert à 110K USD), tout en estimant peu probable une chute complète sous 105K USD. L’ensemble des positions soutient l’idée que la période la plus difficile de délevierage d’octobre est derrière nous, et que le marché se concentre désormais sur le trading de fourchette et la récolte de volatilité, plutôt que sur une couverture défensive contre une autre chute brutale.

Conclusion :

Le paysage sur chaîne continue de refléter un marché en phase de correction et de réajustement. L’incapacité du bitcoin à maintenir sa position au-dessus de la base de coût des détenteurs à court terme souligne l’affaiblissement du momentum ainsi que la pression vendeuse continue des investisseurs à court et à long terme. L’augmentation des ventes des détenteurs à long terme et les transferts élevés vers les exchanges mettent en évidence une phase d’épuisement de la demande, suggérant que le marché pourrait avoir besoin d’une consolidation prolongée pour reconstruire la confiance. Tant que les détenteurs à long terme ne repassent pas en mode accumulation, toute reprise haussière restera probablement limitée.

Dans le domaine des options, la volatilité implicite à court terme a fortement diminué, le skew s’est normalisé, et les flux d’options reflètent désormais une exposition haussière contrôlée et une couverture baissière modérée. Structurellement, le marché des options cryptos semble passer d’un mode crise à un mode reconstruction, indiquant une amélioration de la stabilité.

Cependant, le prochain catalyseur majeur approche : la réunion de la Fed. Une baisse des taux est déjà largement intégrée, ce qui signifie qu’un résultat dovish maintiendrait probablement la volatilité basse et le skew équilibré. En revanche, si la Fed opte pour une baisse moindre ou maintient un ton hawkish, la volatilité implicite à court terme pourrait remonter, et le skew 25-Delta s’étendre à nouveau tandis que les traders se précipiteraient pour racheter des protections. En substance, le calme actuel du marché est conditionnel : stable pour l’instant, mais fragile face à tout écart par rapport aux attentes de la Fed.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News