Les 10 principales cartes de paiement cryptographiques et les Noebank en 2025

TechFlow SélectionTechFlow Sélection

Les 10 principales cartes de paiement cryptographiques et les Noebank en 2025

On peut affirmer que, avec l'expansion des stablecoins et des cryptomonnaies, les paiements cryptographiques ne sont plus un rêve.

Auteur : Pink Brains

Traduit par : TechFlow

Les cartes cryptos ont évolué bien au-delà de simples outils de cashback pour devenir des services bancaires numériques complets. Aujourd'hui, les meilleures cartes crypto permettent non seulement de générer des revenus et d'emprunter contre vos actifs, mais aussi de dépenser directement depuis la DeFi (finance décentralisée), sans passer par un intermédiaire centralisé. Toutefois, l'expérience utilisateur varie fortement selon les cartes.

Voici une comparaison des meilleures cartes crypto et néobanques émergentes en 2025, basée sur le modèle de custody, la disponibilité, les programmes de récompenses et leur utilité pratique.

1. Carte EtherFi

La carte Cash d’EtherFi redéfinit les standards des cartes crypto. Plutôt que de vendre votre ETH (Ethereum), elle vous permet d'emprunter des stablecoins adossés à votre ETH pour consommer — ce qui signifie que vos actifs continuent de générer des rendements même lorsqu'ils sont utilisés. Cette carte est entièrement non-custodiale, s'intègre directement à votre portefeuille DeFi, et prend en charge Apple Pay et Google Pay.

La carte EtherFi Cash propose plusieurs niveaux selon le niveau de fidélité de l'utilisateur :

-

Niveau Core : destiné aux utilisateurs à usage quotidien. Offre 1 carte physique gratuite et 3 cartes virtuelles, avec des frais annuels de 0,01 ETH et une limite de dépense journalière de 20 000 $.

-

Niveau Luxe : pour les utilisateurs nécessitant plus de cartes et des limites plus élevées. Inclut 2 cartes physiques gratuites et 10 cartes virtuelles, des frais annuels de 0,1 ETH et une limite journalière de 150 000 $.

-

Niveau Pinnacle : ciblé vers les professionnels du secteur crypto, incluant une invitation gratuite annuelle à une conférence. Offre 5 cartes physiques gratuites et un nombre illimité de cartes virtuelles, des frais annuels de 1 ETH et une limite journalière de 1 million de $.

-

Niveau VIP : sur invitation uniquement, offrant des avantages similaires au niveau Pinnacle, avec en plus l'accès à des opportunités d'investissement via Ether.fi Ventures.

Depuis son lancement il y a seulement quatre mois, EtherFi Cash a traité plus d’un million de transactions, totalisant 82,6 millions de dollars, avec une dépense moyenne par transaction de 82,60 $.

Avantages :

-

Emprunt garanti par ETH, pas besoin de vendre ses actifs pour consommer

-

Jusqu’à 3 % de cashback (jusqu’à 20 % lors de promotions ponctuelles)

-

Frais de change d’environ 1 %, faible coût pour les voyages

-

Intègre le coffre-fort UltraYield générant des rendements sur stablecoins

-

Modèle non-custodial, connecté directement à votre portefeuille DeFi

Inconvénients :

-

Disponibilité géographique limitée (marché américain encore en phase de déploiement partiel)

-

Risque de liquidation lié à l’emprunt si la valeur de la garantie baisse

-

Les campagnes de cashback sont temporaires ou dépendantes du niveau utilisateur

-

Aucune protection bancaire traditionnelle, comme l'assurance FDIC

2. Carte Payy

Payy est une nouvelle solution combinant carte crypto et portefeuille, axée sur la confidentialité et la dépense en stablecoin. Elle propose une carte Visa auto-détenue qui permet de dépenser des USDC (stablecoin en dollars) via son réseau « Payy Network », soutenu par une technologie zk, afin de dissocier l'identité blockchain, le portefeuille et les transactions de la carte. Plus insolite encore : la carte physique s'illumine lors d'un paiement — oui, vraiment ! L'équipe indique également être en train de développer un programme de points/récompenses ainsi qu’un accès élargi aux canaux de conversion fiat.

Avantages :

-

Priorité à la confidentialité : grâce à un système à zéro connaissance, vos transactions et soldes ne sont pas traçables publiquement.

-

Non-custodial : vous gardez un contrôle total sur vos fonds dans le portefeuille Payy.

-

Expérience physique unique : la carte lumineuse apporte une touche « cool » rare sur le marché des cartes crypto.

-

Frais très bas : selon la documentation officielle, aucuns frais de transaction ou de recharge dans de nombreux cas.

Inconvénients :

-

Récompenses/cashback limités : le mécanisme de récompense n’est pas clair pour l’instant, il faudra attendre le lancement du « programme de points » pour bénéficier de retours plus importants.

-

Encore en phase précoce : les conversions fiat, la disponibilité mondiale et les fonctionnalités complètes de la carte sont progressivement mises en œuvre.

-

Fonctionnalités incomplètes : comparée à un néobanque crypto complet, elle ne propose pas encore d’emprunts, de gains sur actifs ou de services bancaires étendus.

-

Problèmes classiques des cartes alternatives : risques réglementaires ou d’absence de licence, et absence potentielle de protections bancaires standard.

3. Gnosis Pay

Gnosis Pay, aussi appelée Gnosis Card, est l'une des rares cartes crypto véritablement auto-détenues disponibles sur le marché. Plutôt que de déposer des fonds chez un fournisseur, cette carte se connecte directement au portefeuille Gnosis Safe sur la Gnosis Chain, servant simplement d’interface Visa pour les cryptomonnaies.

Les utilisateurs peuvent dépenser directement des stablecoins comme USDC ou EURc, sans conversion préalable en monnaie fiduciaire, et la plupart des achats sont exonérés de frais de change. Le cashback, variant de 1 % à 5 % selon le montant détenu et le niveau de fidélité, est versé en $GNO.

Avantages :

-

Totalement auto-détenu : les fonds restent dans votre portefeuille, pas sur une plateforme tierce.

-

Jusqu’à 5 % de cashback en $GNO : pour les utilisateurs actifs et détenteurs de NFT.

-

Frais de change faibles voire nuls : utilisable chez des millions de commerçants Visa.

-

Dépense directe en stablecoin : pas besoin de « retirer » avant de dépenser.

Inconvénients :

-

Nécessite un pont vers la Gnosis Chain : ajoute une complexité à la configuration.

-

Le niveau de cashback dépend de la détention de $GNO : récompense de base limitée.

-

Utilisation du portefeuille Safe requiert des connaissances techniques.

-

Disponibilité de la carte restreinte : non disponible aux États-Unis pour l’instant.

4. Bybit Card

La Bybit Card est idéale pour les traders actifs et les utilisateurs de l’écosystème Bybit. Grâce à sa carte Visa, l’utilisateur peut dépenser directement des cryptomonnaies tout en bénéficiant d’un cashback progressif, intégré de façon fluide à Bybit Pay. La dernière mise à jour fusionne ces deux services en un système de récompenses unique, où chaque transaction — qu’elle soit effectuée via le portefeuille ou la carte — contribue à monter en grade et à débloquer des récompenses supérieures.

Avantages :

-

Jusqu’à 10 % de cashback : pour les utilisateurs de haut niveau, jusqu’à 20 % lors d’offres limitées.

-

Remise de 10 % chez partenaires sélectionnés : incluant Netflix, ChatGPT, Spotify, Amazon Prime et Trading View.

-

Fonction d’épargne automatique : les utilisateurs de Bybit Card peuvent gagner des intérêts sur leurs actifs via l’épargne flexible, et les débloquer pour dépenser à tout moment.

-

100 $ mensuels gratuits de retrait au distributeur.

-

Prise en charge de multiples modes de paiement : compatible Apple Pay, Google Pay et Samsung Pay.

-

Pas de frais annuels (dans la plupart des régions) et taux de change compétitifs (environ 0,5 % à 1 %).

-

Intégrée à Bybit Pay : système de récompenses unifié, progression rapide de niveau.

-

Acceptation mondiale, configuration simple pour les utilisateurs existants de Bybit.

Inconvénients :

-

Cashback progressif et conditionnel : récompense de base faible.

-

Frais de conversion crypto à 0,9 %, en plus des frais de trading au comptant.

-

Les offres de haut cashback sont souvent temporaires ou réservées à certaines régions.

-

Uniquement disponible pour les utilisateurs d’Australie et de l’EEE (Espace économique européen).

5. Tria

Tria est une « néobanque Web3 sans frontières » visant à rendre la dépense et l’épargne en cryptomonnaie aussi fluide qu’avec une application bancaire moderne. Les utilisateurs peuvent déposer plus de 1 000 types de jetons, les échanger et générer des revenus directement dans l’application, et utiliser la carte dans plus de 150 pays.

Grâce à son moteur BestPath, Tria gère automatiquement les frais de gaz et le routage inter-chaînes, évitant aux utilisateurs de devoir faire des ponts ou payer des frais de gaz en différents jetons.

Fin 2025, Tria a levé 12 millions de dollars pour accélérer son expansion mondiale, s'imposant progressivement comme un acteur sérieux parmi les néobanques auto-détenues.

Avantages :

-

Disponibilité mondiale : prenant en charge plus de 1 000 actifs crypto.

-

Jusqu’à 6 % de cashback : pour les utilisateurs actifs.

-

Pas d’intérêts sur les achats, inscription simple.

-

Expérience inter-chaînes sans frais de gaz : pilotée par le moteur BestPath.

-

Potentiel d’airdrop pour les premiers utilisateurs.

Inconvénients :

-

Jusqu’à 3 % de frais de change sur les transactions non libellées en USD.

-

Les niveaux de cashback et les promotions peuvent être ajustés au fil du temps.

-

Certaines fonctionnalités sont encore en cours de déploiement : crédit multi-chaîne, mécanismes avancés de récompenses, etc.

-

Livraison des cartes et support client varient selon les régions.

6. KAST Card

KAST est une carte lifestyle élégante, compatible crypto, étroitement liée à Solana. Les utilisateurs peuvent déposer des stablecoins (comme USDC ou USDT) et obtenir une carte virtuelle en quelques minutes, utilisable mondialement via Apple Pay ou Google Pay.

Avantages :

-

Configuration rapide : options de carte physique et virtuelle disponibles.

-

Prise en charge de jetons multi-chaînes : incluant USDC, USDT et USDe, compatibles avec plusieurs réseaux blockchain.

-

Intégration aux paiements mobiles : supporte Apple Pay et Google Pay.

-

Disponibilité mondiale : couvre plus de 150 pays (sauf restrictions réglementaires en Inde et Chine).

-

Pas de limite quotidienne de transaction : retrait ATM jusqu’à 20 000 $ par jour.

-

Intégration de staking SOL : jusqu’à 21 % de rendement annualisé (APY) via les validateurs KAST, sans commission, avec 100 % du MEV reversé.

-

Programme de points KAST : chaque transaction rapporte des points, utilisables pour des futurs airdrops et récompenses.

Inconvénients :

-

Les points ne constituent pas un cashback direct : leur valeur dépend des futurs airdrops.

Carte KAST classique :

-

Version Standard (K Card) : gratuite, 4 % de récompense sur toutes les dépenses en 2025, et génération de points KAST via le staking de SOL.

-

Version Premium (X Card) : 1 000 $ par an, 8 % de récompense, doublement des points KAST via staking SOL, carte métal haut de gamme.

-

Édition limitée (Founders Edition) : paiement unique de 5 000 $, 8 % de récompense, service concierge VIP, doublement des points KAST via staking SOL, pas de frais supplémentaires.

Carte Solana (avantages de staking renforcés) :

-

Solana Standard Card : gratuite, 4 % de récompense sur toutes les dépenses, génération de points KAST via staking SOL, APY entre 3,5 % et 7 %.

-

Solana Illuma (carte premium) : 1 000 $ par an, 8 % de récompense, doublement des points KAST via staking SOL, APY entre 7 % et 14 %.

-

Solana Gold (Gold Card) : 10 000 $ par an, 12 % de récompense, service concierge VIP, triplement des points KAST via staking SOL, APY entre 14 % et 21 %.

-

Solana Solid Gold (carte en or pur) : sur invitation uniquement, avantages majoritairement identiques à Solana Gold.

7. MetaMask Card

La MetaMask Card en est encore à ses débuts, mais se distingue déjà par son caractère entièrement auto-détenu. Cette carte se connecte directement à votre portefeuille MetaMask, permettant de dépenser des cryptomonnaies depuis votre adresse tout en conservant à tout moment le contrôle de vos clés privées.

Elle fonctionne sur le réseau Linea et prend en charge les jetons suivants : USDC, aUSDC, USDT et WETH. Actuellement disponible dans certaines régions, notamment en Europe, au Royaume-Uni et dans une partie de l’Amérique latine, avec un déploiement mondial prévu à terme.

Deux options de carte sont proposées :

-

Carte virtuelle (Virtual Card) : uniquement virtuelle, gratuite, avec 1 % de cashback en USDC sur toutes les transactions éligibles. Limite par transaction : 10 000 $, limite journalière : 15 000 $.

-

Carte métal (Metal Card) : carte physique haut de gamme en métal, avec avantages exclusifs : 3 % de cashback sur les 10 000 $ de dépenses annuels initiaux (puis 1 %), limites plus élevées pour achats et retraits ATM, ainsi que droits et privilèges exclusifs. Limite par transaction : 20 000 $, limite journalière : 30 000 $.

Avantages :

-

Prise en charge de multiples jetons : six jetons pris en charge mondialement — USDC, USDT, wETH, EURe, GBPe et aUSDC. Pour les utilisateurs américains, seuls USDC et aUSDC sont acceptés.

-

Cashback : 1 % sur chaque achat avec la carte virtuelle ; 3 % sur les 10 000 $ de première dépense annuelle avec la carte métal, puis 1 %.

-

Retraits ATM gratuits : jusqu’à 1 200 $ par mois, au-delà, frais de 2 %.

-

Intégration transparente : profondément intégrée à l’application MetaMask et à la blockchain Layer 2 Linea.

-

Disponibilité mondiale : fonctionne via le réseau Mastercard, expérience fluide dans les zones prises en charge.

-

Récompenses sur dépenses : dépenser sur Linea donne droit à Linea Boosted Yield (rendement basé sur Aave) et Linea Coinmunity Cashback.

-

Intégration aux paiements mobiles : supporte Apple Pay et Google Pay.

Inconvénients :

-

Encore en phase pilote : couverture géographique limitée, les utilisateurs hors zone doivent patienter.

-

Détails de cashback et récompenses flous : règles d’application peu cohérentes.

-

Nécessite une gestion active du portefeuille : frais de gaz et conversion de jetons à gérer.

-

Fonctionnalités fiat limitées : moins pratique que les cartes crypto proches du modèle néobanque.

-

Zones disponibles : actuellement Argentine, Brésil, Colombie, Mexique, Europe (sauf République tchèque, Estonie, Lettonie et Lituanie) et Royaume-Uni. Aux États-Unis, la phase de test initial est terminée, mais une nouvelle sortie est en attente.

8. Bleap

Bleap est conçu pour ceux qui souhaitent dépenser simplement leurs cryptomonnaies. Basé sur le réseau Mastercard, il offre un cashback fixe de 2 % en USDC, sans frais de change ni frais cachés. L’utilisateur peut configurer une carte virtuelle en quelques minutes, la lier à Apple Pay ou Google Pay, et l’utiliser en Europe comme une carte de débit classique.

Avantages :

-

Mécanisme de cashback simple : 2 % de cashback en USDC sur toutes les dépenses.

-

Hauts rendements via produits DeFi : accès aux meilleurs produits DeFi, rendements annuels jusqu’à 20 % pour les dollars numériques (USD), livres sterling (GBP) et euros (EUR).

-

Retraits ATM gratuits : environ 400 $ par mois sans frais.

-

Pas de frais de change ou de conversion : pas de coûts supplémentaires à l’étranger.

-

Configuration rapide : prise en main facile, intégration fluide aux portefeuilles mobiles.

-

Compatibilité paiements mobiles : supporte Apple Pay et Google Pay.

Inconvénients :

-

Exclusivement disponible en Europe.

-

Cashback modeste : relativement bas comparé à d'autres cartes à haut rendement.

-

Aucune protection bancaire sur les dépôts : opéré via un prestataire de services monétaires électroniques.

-

Fonctionnalités limitées : peu de fonctionnalités supplémentaires au-delà du paiement.

-

Fonctionnalités additionnelles (comme les coffres à haut rendement) : présentes mais peu attractives pour les utilisateurs quotidiens.

9. Avici

Avici construit ce qu’il appelle une « néobanque native internet », visant à servir de pont entre monnaie fiduciaire et cryptomonnaie, tout en garantissant un contrôle total de l’utilisateur sur ses fonds. Les utilisateurs peuvent déposer des USDC dans un contrat intelligent, recevoir immédiatement une carte Visa, et dépenser dans le monde entier.

La carte prend en charge Apple Pay et Google Pay, propose des options de carte virtuelle et physique, sans frais cachés ni frais de change. En outre, Avici propose des comptes virtuels en dollars (USD) et euros (EUR), facilitant le transfert de fonds entre systèmes bancaires traditionnels et cryptomonnaies.

Avantages :

-

Dépense directe en cryptomonnaie : utilisable directement chez des millions de commerçants Visa.

-

Pas de majoration sur change ni frais cachés.

-

Configuration rapide : supporte Apple Pay et Google Pay.

-

Sécurité des fonds : les fonds sont verrouillés dans votre propre contrat intelligent, pas dans un compte custodial.

-

Extension de l’écosystème : bientôt disponibles : emprunts, accès fiat et outils de confidentialité.

-

Comptes bancaires virtuels : offrent des comptes USD et EUR, recharge en fiat convertie automatiquement en stablecoins dans le portefeuille.

Inconvénients :

-

Le mécanisme de récompenses et cashback n’est pas encore clair.

-

Certaines fonctionnalités (comme le crédit) sont encore en développement.

-

La disponibilité régionale et la livraison peuvent varier.

-

La gestion du contrat intelligent peut sembler complexe pour les débutants.

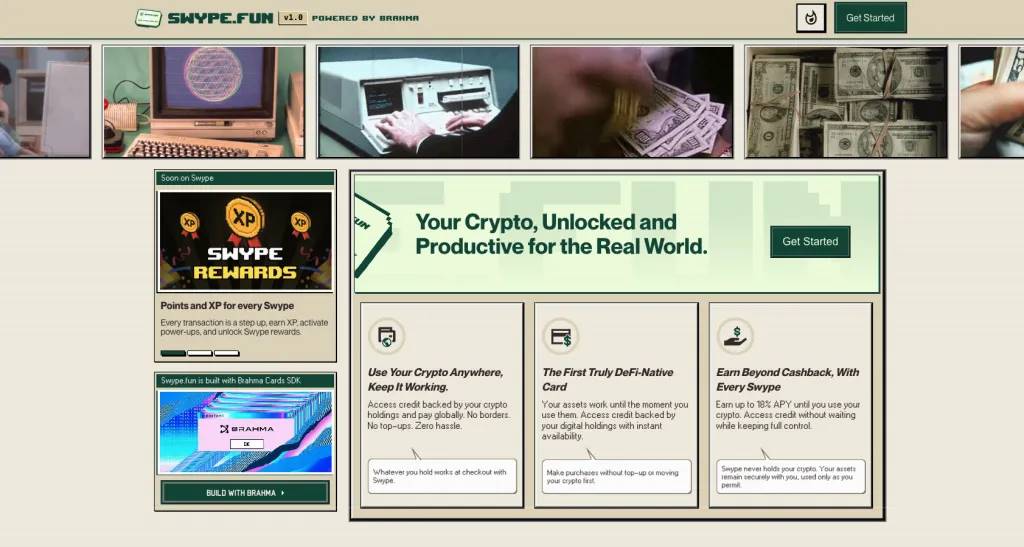

10. Swype by BrahmaFi

Swype est la première carte de paiement DeFi native lancée par BrahmaFi, conçue pour les utilisateurs quotidiens de cryptomonnaies, permettant à vos actifs de continuer à générer des rendements pendant que vous les utilisez. Sans avoir à convertir ou recharger des stablecoins, vous pouvez dépenser directement à partir de vos collatéraux blockchain. Elle connecte votre portefeuille à des protocoles de prêt comme Aave ou Euler, vous permettant d’emprunter ou de dépenser tout en maintenant vos actifs investis. Vous pouvez choisir le « mode emprunt » (Borrow Mode), où USDC est emprunté pour chaque achat, ou le « mode dépense » (Spend Mode), utilisant des stablecoins déjà générant des rendements.

Avantages :

-

Consommez sans vendre vos cryptos : vos actifs restent dans la DeFi et continuent de générer des rendements.

-

Disponibilité mondiale : fonctionne via le réseau Visa, supporte Apple Pay et Google Pay.

-

Basé sur les Layer 2 Ethereum : fonctionne sur Base et HyperEVM.

-

Fonctionnalités d’automatisation avancées : chaque transaction peut déclencher automatiquement des logiques de gain ou d’investissement programmé.

Inconvénients :

-

Frais : environ 0,5 % de frais d’exécution par transaction, 1 % de frais de change pour les paiements non libellés en dollar.

-

Risque d’emprunt : l’emprunt adossé à des collatéraux comporte un risque de liquidation.

-

Peu adapté aux débutants : nécessite une compréhension de la DeFi.

-

Encore en phase progressive : limitations géographiques et protocolaires.

Conclusion

Les cartes de paiement crypto ont parcouru un long chemin depuis le modèle initial du « recharge et utilise ». Aujourd’hui, vous pouvez dépenser de l’ETH générant des rendements, emprunter à partir de positions blockchain, ou gagner du cashback sur un café sans jamais quitter votre portefeuille.

Chaque option convient à un type d’utilisateur différent : EtherFi et BrahmaFi ciblent les utilisateurs avancés de DeFi, Tria se positionne au milieu, tandis que Bleap mise sur la simplicité. Une chose est sûre : avec l’expansion des stablecoins et des cryptomonnaies, les paiements crypto ne sont plus un rêve, mais une partie intégrante de la vie quotidienne.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News