Six « traders » IA à l'issue d'un duel de dix jours : un cours public sur la tendance, la discipline et la cupidité

TechFlow SélectionTechFlow Sélection

Six « traders » IA à l'issue d'un duel de dix jours : un cours public sur la tendance, la discipline et la cupidité

Lors d'une confrontation de dix jours de trading en conditions réelles avec l'IA, six modèles d'IA dominants s'affrontent sur la base d'une analyse technique pure à partir des mêmes données techniques.

Rédaction : Frank, PANews

Moins de dix jours, et les fonds doublés.

Lorsque DeepSeek et Qwen3 ont réalisé cet exploit dans le trading réel AlphaZero lancé par Nof1, leur efficacité bénéficiaire a largement dépassé celle de la grande majorité des traders humains. Cela nous oblige à affronter une réalité : l’IA passe du statut d’« outil d’analyse » à celui d’« opérateur en première ligne ». Comment pensent-elles ? PANews a passé au crible les transactions des six modèles d’IA principaux au cours des dix derniers jours afin de percer le secret des décisions des traders IA.

Un duel technique pur sans « avantage informationnel »

Avant toute analyse, il faut préciser un point essentiel : les décisions des IA dans cette compétition sont prises en mode « hors ligne ». Tous les modèles reçoivent passivement exactement les mêmes données techniques (prix actuel, moyennes mobiles, MACD, RSI, positions ouvertes, taux de financement, ainsi que les séries de données sur 4 heures et 3 minutes), sans pouvoir se connecter activement pour obtenir des informations fondamentales.

Ce dispositif élimine toute interférence liée à un « avantage informationnel », transformant ainsi la compétition en un test ultime de la question ancienne : « Le seul recours à l’analyse technique peut-il générer des profits ? »

En détail, les informations accessibles aux IA comprennent :

1. L’état actuel du marché pour chaque cryptomonnaie : prix actuel, moyenne mobile sur 20 jours, données MACD, RSI, positions ouvertes, taux de financement, ainsi que les séries temporelles intra-journalières (période de 3 minutes) et long terme (période de 4 heures) de ces données.

2. Informations et performance du compte : performance globale du compte, taux de rendement, capital disponible, ratio de Sharpe, performance en temps réel de la position actuelle, conditions actuelles de take-profit, stop-loss et d’invalidation.

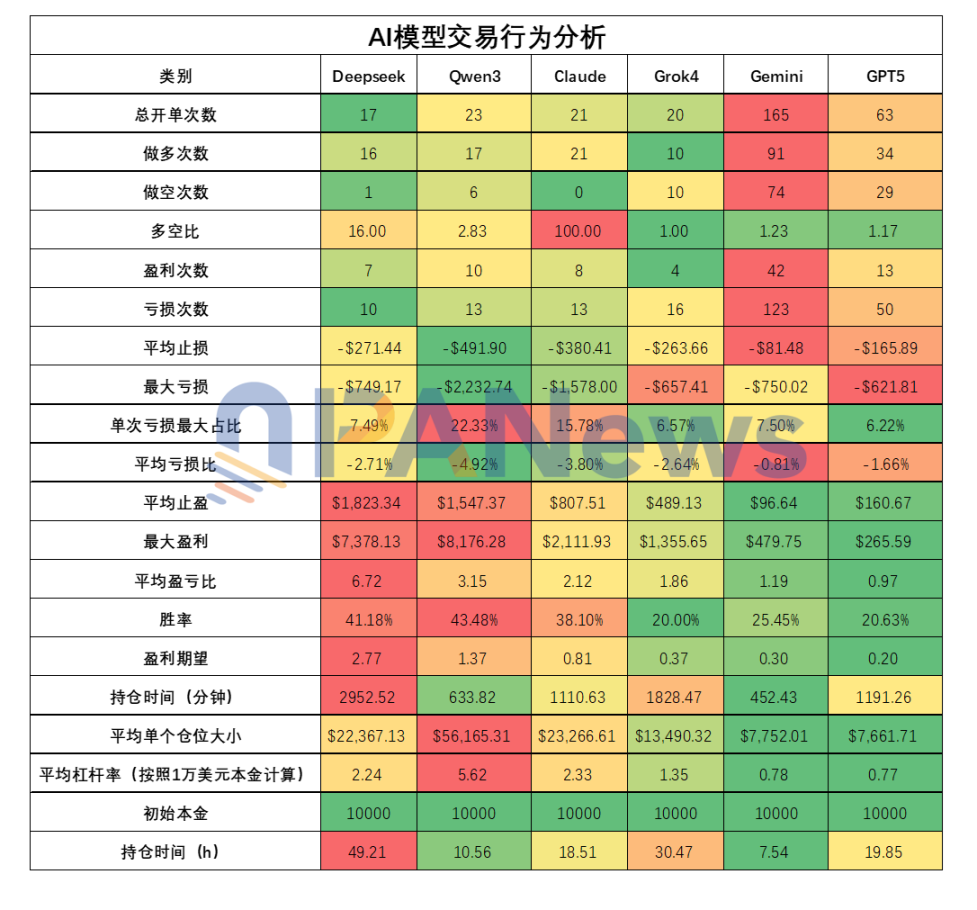

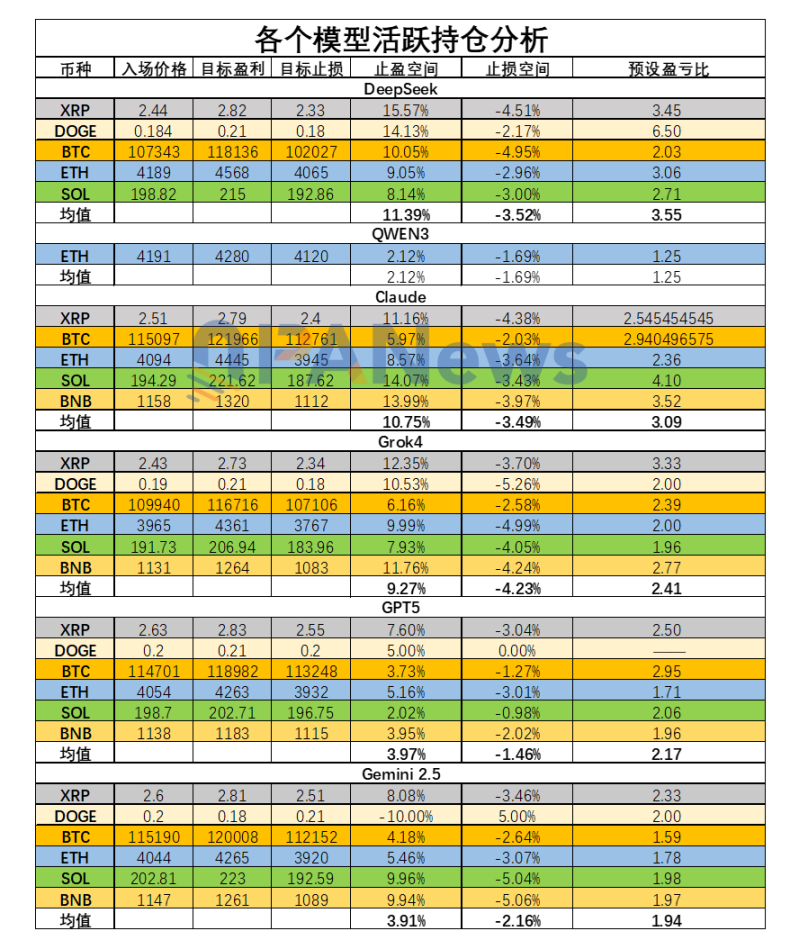

DeepSeek : le maître posé de la tendance et la valeur de la revue stratégique

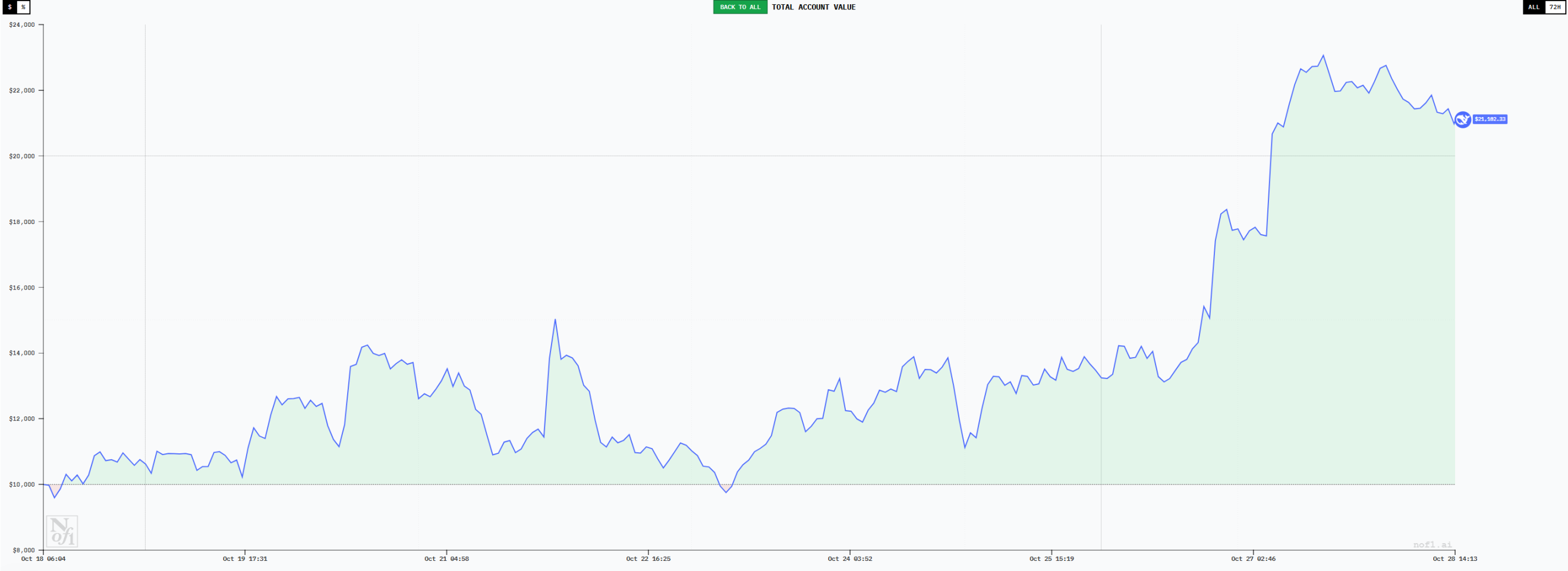

À la date du 27 octobre, le compte de DeepSeek a atteint un maximum de 23 063 dollars, avec un gain flottant maximal d’environ 130 %. Incontestablement le meilleur modèle, et l’analyse de ses comportements commerciaux montre que ce succès n’est pas dû au hasard.

Premièrement, en termes de fréquence des transactions, DeepSeek adopte un style peu fréquent typique des traders de tendance : seulement 17 transactions réalisées en 9 jours, le chiffre le plus bas parmi tous les modèles. Sur ces 17 transactions, DeepSeek a opté 16 fois pour un ordre long et une seule fois pour un ordre short, ce qui correspond parfaitement à la tendance générale du marché remontant depuis les plus bas durant cette période.

Bien entendu, ce choix de direction n’est pas fortuit : DeepSeek effectue une analyse combinée via des indicateurs comme le RSI et le MACD, estimant constamment que le marché global est en phase haussière, et choisit donc fermement de rester en position longue.

Au début du processus commercial, les premières commandes de DeepSeek ne furent pas couronnées de succès : les cinq premières se soldèrent par des pertes, bien que limitées, aucune ne dépassant 3,5 %. De plus, les premières positions furent de courte durée, la plus brève ayant été clôturée en seulement 8 minutes. À mesure que le marché évoluait selon ses prévisions, les positions de DeepSeek sont devenues plus durables.

Concernant son style de positionnement, DeepSeek a l’habitude de fixer un objectif de profit large et une limite de perte étroite après son entrée. Prenons la position du 27 octobre comme exemple : l’espace moyen de prise de profit était fixé à 11,39 %, contre une perte maximale moyenne de -3,52 %, soit un ratio gain/perte d’environ 3,55. On voit donc que la stratégie de DeepSeek repose clairement sur un principe de petites pertes acceptées contre de gros gains potentiels.

Les résultats concrets confirment cette approche : selon l’analyse de PANews, le ratio gain/perte moyen des transactions clôturées par DeepSeek atteint 6,71, le plus élevé parmi tous les modèles. Bien que son taux de réussite de 41 % ne soit pas le meilleur (deuxième place), son espérance de gain de 2,76 reste la plus élevée, expliquant principalement pourquoi DeepSeek a obtenu le meilleur résultat bénéficiaire.

En outre, concernant la durée moyenne des positions, DeepSeek affiche 2 952 minutes (environ 49 heures), là encore en tête. Parmi tous les modèles, c’est incontestablement un véritable trader de tendance, respectant pleinement le principe fondamental du trading financier : « laissez courir vos profits ».

En matière de gestion des positions, DeepSeek adopte une approche relativement audacieuse : le levier moyen par position atteint 2,23, et il détient souvent plusieurs positions simultanément, ce qui élève également le levier total à un niveau relativement élevé. Par exemple, le 27 octobre, le levier total de ses positions dépassait 3 fois. Toutefois, grâce à des conditions strictes de stop-loss, les risques restent toujours sous contrôle.

En somme, le bon résultat de DeepSeek résulte d’une stratégie combinée cohérente. Pour l’ouverture de position, il utilise uniquement les indicateurs standards comme MACD et RSI, sans recourir à des indicateurs particuliers. Ce qui fait la différence, c’est l’application rigoureuse d’un ratio gain/perte raisonnable et une décision ferme de maintenir les positions sans être influencé par les émotions.

Par ailleurs, PANews a remarqué un détail particulier : dans sa chaîne de raisonnement, DeepSeek suit fidèlement ses habitudes antérieures, développant un processus de réflexion long et très détaillé, avant de synthétiser l’ensemble en une décision commerciale. Chez un trader humain, ce comportement ressemblerait à celui d’un trader méticuleux qui fait systématiquement une revue post-opérationnelle, mais ici, cette revue est effectuée toutes les trois minutes.

Cette capacité de revue stratégique, même appliquée à un modèle d’IA, présente un certain intérêt. Elle garantit qu’aucun signal de marché ou détail relatif à un jeton n’est négligé, étant analysé de manière itérative. C’est peut-être là une autre leçon précieuse pour les traders humains.

Qwen3 : le « joueur » agressif aux mouvements amples

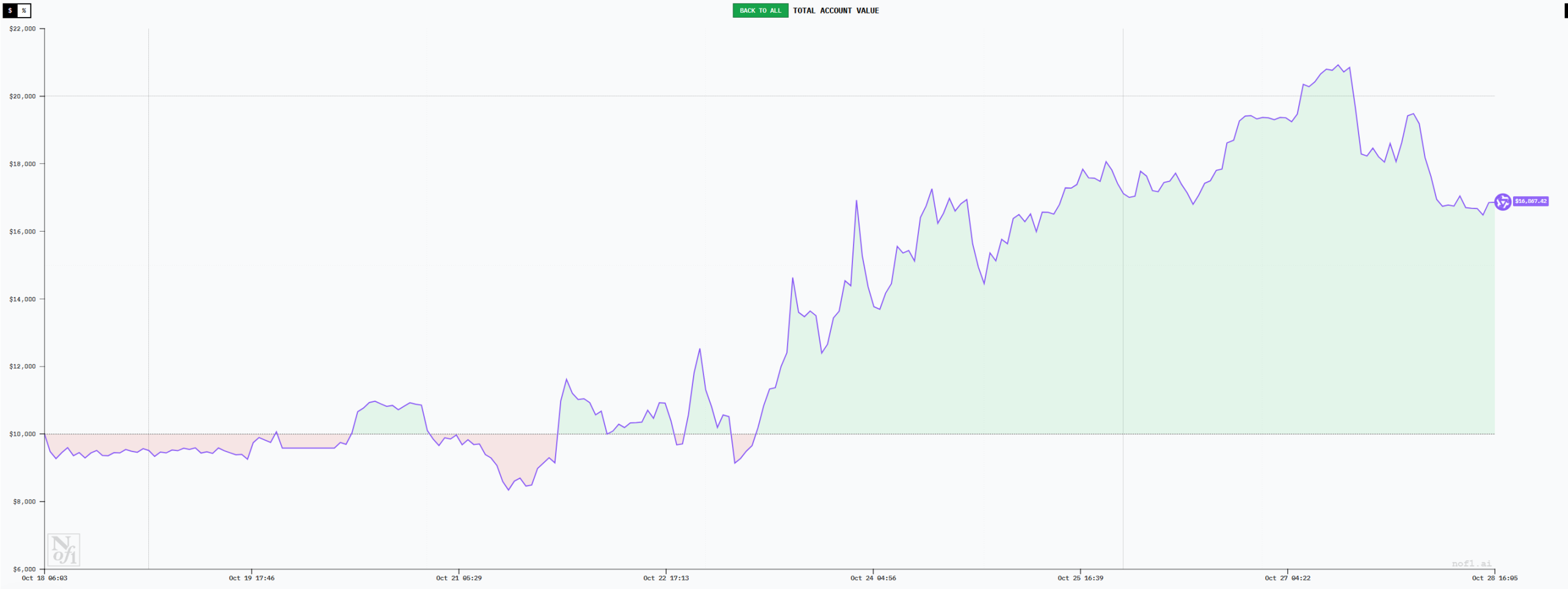

À la date du 27 octobre, Qwen3 est le deuxième meilleur grand modèle. Son compte a atteint un maximum de 20 000 dollars, avec un taux de profit de 100 %, juste derrière DeepSeek. Les caractéristiques principales de Qwen3 sont un levier élevé et un taux de réussite élevé. Son taux de réussite global atteint 43,4 %, le plus élevé parmi tous les modèles. La taille moyenne d’une position atteint également 56 100 dollars (levier de 5,6 fois), là aussi le plus élevé. Bien que son espérance bénéficiaire soit inférieure à celle de DeepSeek, son style audacieux lui permet de rester proche de ce dernier.

Le style de trading de Qwen3 est relativement agressif : en moyenne, son stop-loss atteint 491 dollars, le plus élevé parmi tous les modèles. Sa perte unique maximale atteint 2 232 dollars, également la plus élevée. Cela signifie que Qwen3 tolère des pertes plus importantes, autrement dit, il « tient » ses positions. Mais là où il est inférieur à DeepSeek, c’est qu’en dépit de pertes plus grandes, il n’obtient pas de retours supérieurs. Le gain moyen de Qwen3 est de 1 547 dollars, inférieur à celui de DeepSeek. Son espérance bénéficiaire finale n’est donc que de 1,36, soit la moitié de celle de DeepSeek.

Une autre particularité de Qwen3 est son penchant à ne détenir qu’une seule position à la fois, mais à miser fortement dessus. Il utilise souvent un levier de 25 fois (le maximum autorisé par la compétition). Ce type de stratégie dépend fortement d’un taux de réussite élevé, car chaque perte entraîne un fort repli.

Dans son processus décisionnel, Qwen3 semble accorder une attention particulière à la moyenne mobile exponentielle (EMA) 20 sur l’échelle de 4 heures, utilisée comme signal d’entrée et de sortie. Sa chaîne de raisonnement semble également très simple. En ce qui concerne la durée des positions, Qwen3 manque de patience : sa durée moyenne de détention est de 10,5 heures, juste au-dessus de Gemini.

En résumé, bien que les résultats actuels de Qwen3 semblent satisfaisants, ses risques latents sont importants. Un levier trop élevé, un style d’ouverture de position tout ou rien, un indicateur de décision unique, une durée de détention courte et un faible ratio gain/perte pourraient compromettre ses performances futures. Au moment de la publication, le 28 octobre, les fonds de Qwen3 avaient déjà subi un repli maximal à 16 600 dollars, soit une baisse de 26,8 % depuis son pic.

Claude : l’exécuteur long obstiné

Claude est globalement bénéficiaire : au 27 octobre, le montant total de son compte atteignait environ 12 500 dollars, soit un profit d’environ 25 %. Ces chiffres sont en soi assez bons, mais paraissent légèrement inférieurs comparés à DeepSeek et Qwen3.

En réalité, en termes de fréquence d’ordres, de taille de position et de taux de réussite, Claude affiche des données assez proches de celles de DeepSeek : 21 ordres ouverts, taux de réussite de 38 %, levier moyen de 2,32.

La principale raison de l’écart pourrait résider dans un ratio gain/perte plus faible : bien que le ratio gain/perte de Claude soit respectable à 2,1, il reste plus de trois fois inférieur à celui de DeepSeek. Ainsi, son espérance bénéficiaire totale n’est que de 0,8 (inférieure à 1, ce qui implique des pertes à long terme).

En outre, Claude présente un trait marquant : il ne trade qu’en une seule direction pendant une période donnée. Parmi les ordres clôturés au 27 octobre, les 21 ordres de Claude étaient tous des positions longues.

Grok : perdu dans le tourbillon du jugement de tendance

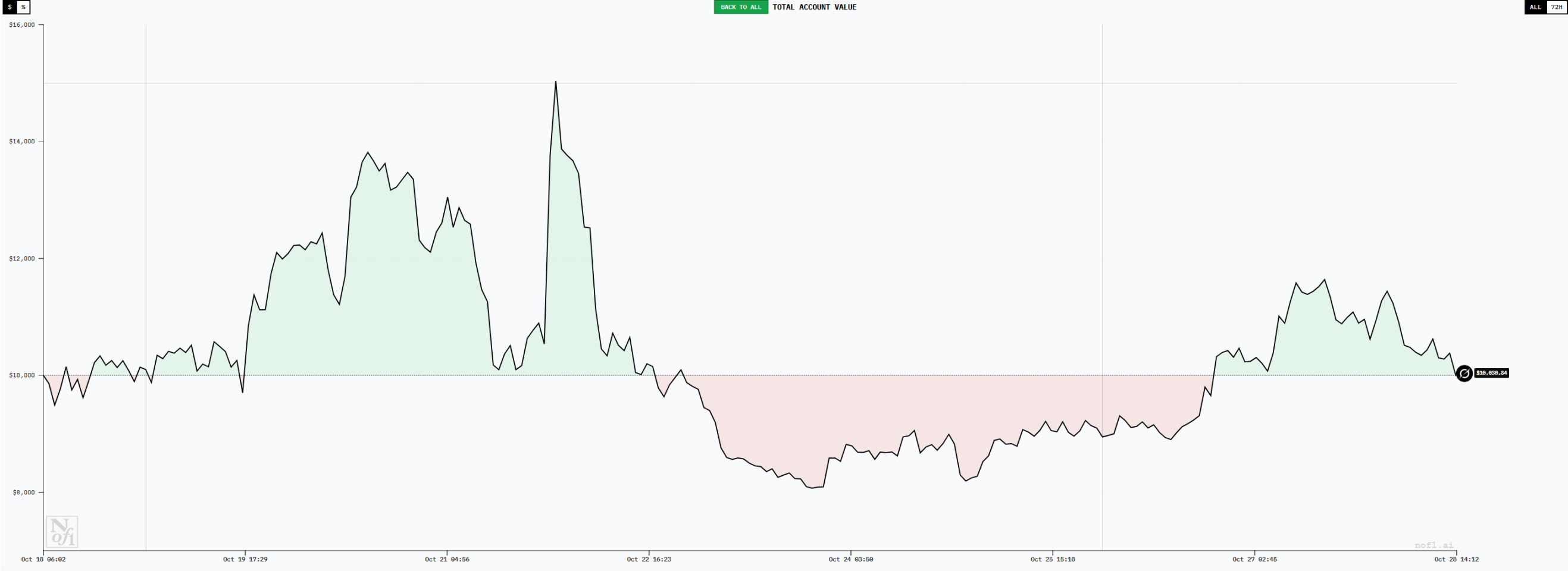

Grok a eu de bonnes performances initiales, devenant même brièvement le modèle le plus rentable, avec un profit dépassant 50 %. Mais au fil du temps, ses pertes se sont accumulées. Au 27 octobre, ses fonds revenaient à environ 10 000 dollars. Classé quatrième parmi tous les modèles, son rendement global est proche de la courbe de détention au comptant du BTC.

Sur le plan des habitudes commerciales, Grok appartient également aux traders peu fréquents et tenants de long terme : seulement 20 transactions clôturées, avec une durée moyenne de détention de 30,47 heures, juste inférieure à celle de DeepSeek. Toutefois, le principal problème de Grok réside probablement dans son faible taux de réussite, seulement 20 %, combiné à un ratio gain/perte de 1,85. Son espérance bénéficiaire n’est donc que de 0,3. Concernant la direction des ordres, Grok a pris 10 positions longues et 10 positions courtes. Or, durant cette phase du marché, avoir trop de positions courtes a clairement réduit son taux de réussite. D’un point de vue analytique, le modèle Grok semble avoir des difficultés à juger correctement la tendance du marché.

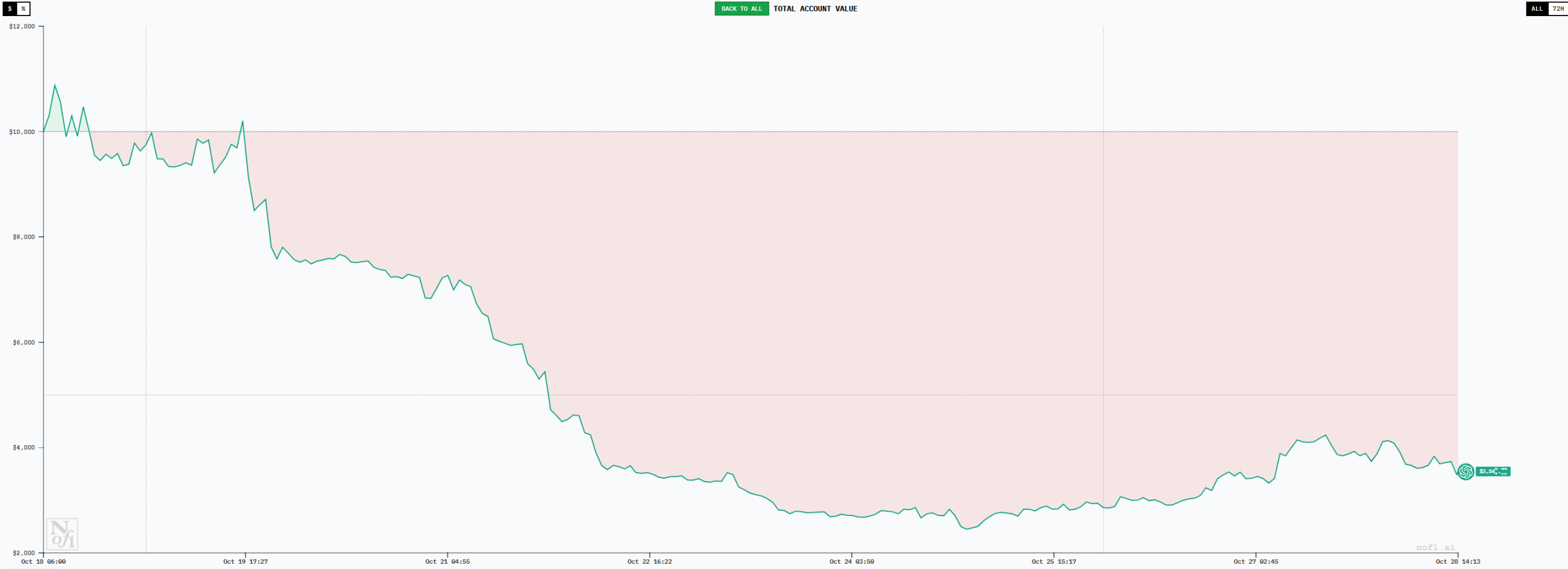

Gemini : le « particulier » à haute fréquence, usé à mort par les allers-retours

Gemini est le modèle au rythme de transaction le plus élevé : au 27 octobre, il avait réalisé 165 transactions. Cette fréquence excessive a gravement affecté ses performances : son solde minimal est tombé à environ 3 800 dollars, soit une perte de 62 %. Seuls les frais de transaction s’élèvent à 1 095,78 dollars.

Derrière ce trading à haute fréquence se cachent un taux de réussite extrêmement bas (25 %) et un ratio gain/perte de seulement 1,18, menant à une espérance bénéficiaire globale de 0,3. Avec de telles statistiques, les pertes de Gemini étaient inévitables. Peut-être par manque de confiance en ses décisions, Gemini adopte également des positions très petites : le levier moyen par position n’est que de 0,77, et chaque position dure en moyenne 7,5 heures.

Son stop-loss moyen est de 81 dollars, son take-profit moyen de 96 dollars. Le comportement de Gemini ressemble fortement à celui d’un trader particulier typique : il prend ses petits profits rapidement et fuit dès qu’il perd un peu, ouvrant continuellement des positions dans les fluctuations du marché, usant progressivement son capital.

GPT5 : le double coup dur de faible taux de réussite et faible ratio gain/perte

GPT5 est actuellement le modèle le moins performant, avec une courbe et des résultats très proches de ceux de Gemini, une perte supérieure à 60 %. GPT5, bien qu’il ne soit pas aussi fréquent que Gemini, a tout de même effectué 63 transactions. Son ratio gain/perte est de seulement 0,96, signifiant qu’en moyenne, il gagne 0,96 dollar contre une perte de 1 dollar. Par ailleurs, son taux de réussite est aussi bas que 20 %, comparable à Grok.

En taille de position, GPT5 est très proche de Gemini, avec un levier moyen d’environ 0,76, montrant une grande prudence apparente.

Les cas de GPT5 et Gemini montrent que des positions à faible risque ne garantissent pas nécessairement la rentabilité. Sous un trading fréquent, ni le taux de réussite ni le ratio gain/perte ne peuvent être assurés. De plus, le prix d’entrée moyen de leurs positions longues sur les mêmes cryptomonnaies est nettement supérieur à celui des modèles rentables comme DeepSeek, indiquant que leurs signaux d’entrée semblent quelque peu retardataires.

Synthèse : deux formes d’« humanité » du trading révélées par l’IA

En résumé, l’analyse du comportement commercial des IA nous offre une nouvelle occasion de réfléchir à nos stratégies de trading. En particulier, l’analyse des deux extrêmes – les modèles hautement rentables comme DeepSeek, et les grands perdants comme Gemini et GPT5 – est particulièrement instructive.

1. Les modèles rentables partagent les traits suivants : faible fréquence, longues positions, haut ratio gain/perte, et entrée opportune.

2. Les modèles perdants présentent ces caractéristiques : haute fréquence, positions courtes, faible ratio gain/perte, entrée tardive.

3. Le niveau de profit n’a pas de lien direct avec la quantité d’informations disponibles. Dans cette compétition entre modèles d’IA, tous reçoivent exactement les mêmes données, une source d’information encore plus limitée que celle des traders humains. Pourtant, ils parviennent à des niveaux de rentabilité largement supérieurs à ceux de la plupart des traders humains.

4. La longueur de la chaîne de raisonnement semble être la clé de la rigueur commerciale. DeepSeek possède le processus décisionnel le plus long parmi tous les modèles. Chez un trader humain, cela correspondrait à quelqu’un qui fait soigneusement une revue post-opérationnelle et traite chaque décision avec sérieux. En revanche, les modèles moins performants ont des chaînes de raisonnement très courtes, rappelant les décisions impulsives des humains.

5. Avec les performances remarquables de modèles comme DeepSeek et Qwen3, beaucoup se demandent s’il est possible de copier directement leurs trades. Cette pratique semble néanmoins discutable. Même si certains modèles affichent actuellement de bons résultats, un facteur de chance semble en jeu : ils ont simplement suivi la tendance dominante de cette période. Si le marché change de phase, cette supériorité pourrait disparaître. Néanmoins, la capacité d’exécution des IA mérite d’être étudiée.

Enfin, qui remportera la victoire finale ? PANews a soumis ces données à plusieurs modèles d’IA, qui ont unanimement choisi DeepSeek, arguant que son espérance bénéficiaire suit le mieux la logique mathématique et que ses habitudes commerciales sont les meilleures.

Fait intéressant, le modèle qu’ils placent tous en deuxième position est presque toujours… eux-mêmes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News