Au-delà du TVL : quel est l'indicateur de valeur réel des protocoles de prêt ?

TechFlow SélectionTechFlow Sélection

Au-delà du TVL : quel est l'indicateur de valeur réel des protocoles de prêt ?

Indicateurs clés de succès du marché du prêt : volume prêté et offre d'actifs sous-jacents.

Auteur : jake (帅哥杰克)

Traduction : TechFlow

Les indicateurs de mesure du DeFi sont obsolètes, et la plupart d’entre nous ne s’en sont pas encore rendu compte.

Aujourd’hui, nous allons réexaminer cet indicateur sous l’angle du prêt.

Relation entre les marchés de prêt et la TVL

Comme on peut le voir, la TVL (Valeur Totale Bloquée) est généralement utilisée comme référence pour évaluer les protocoles de prêt. Cependant, à travers nos échanges avec la plupart des principaux équipes de prêt en DeFi, nous avons constaté que la TVL masque davantage les problèmes qu’elle ne les révèle, conduisant ainsi à des erreurs dans l’évaluation des risques.

Ce qui suit présente notre tentative d’aller au-delà de la croissance superficielle pour explorer les mécanismes fondamentaux du fonctionnement des systèmes DeFi :

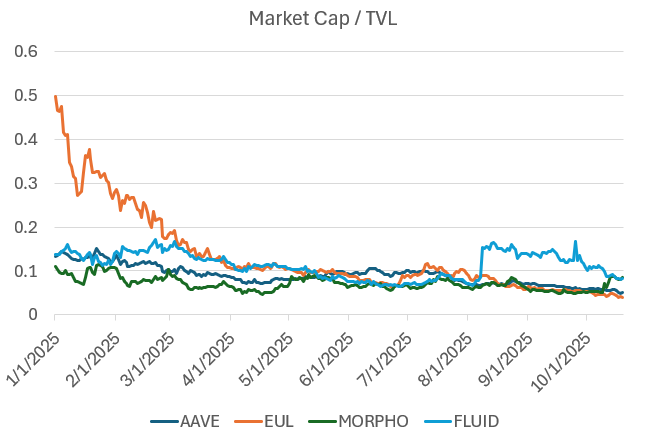

La TVL est un mauvais indicateur pour mesurer le prêt

En 2019, nous avons adopté la TVL comme métrique. Lors de l’expérimentation des premiers protocoles DeFi (tels que Maker, Compound, Uniswap, Bancor, etc.), Scott Lewis et l’équipe de Defi Pulse ont inventé cet indicateur afin de comparer différents protocoles (comme « comparer des pommes et des oranges »). À l’époque, alors que seuls les AMM xyk (market makers automatiques à produit constant) existaient sur le marché, la TVL constituait un bon indicateur. Toutefois, avec la maturité du secteur et l’optimisation croissante de l’efficacité du capital (comme avec Uniswap v3, Pendle & Looping, Euler, Morpho, etc.), la pertinence de la TVL a diminué.

Autrement dit, notre espace de conception est passé de « pouvons-nous le faire ? » à « jusqu’où pouvons-nous aller ? » ; or, la TVL ne permet que de suivre le premier aspect. Il est donc clair aujourd’hui que nous avons besoin de meilleurs indicateurs pour mesurer ce dernier.

Un problème de la TVL dans le prêt réside dans son ambiguïté définitionnelle, qui peut désigner deux situations différentes :

-

Le montant total du capital fourni, sans tenir compte du taux d’emprunt, si 1 milliard de dollars de capital sont déposés dans un protocole, sa TVL sera affichée à 1 milliard, peu importe si ces fonds ont été empruntés ou non.

-

Le montant total du capital fourni moins le capital déjà emprunté, si 1 milliard de dollars sont déposés et que 500 millions sont empruntés, la TVL du protocole sera affichée à 500 millions.

Cette ambiguïté définitionnelle laisse les évaluateurs de risque désemparés. Même dans les deux cas ci-dessus, le terme « TVL » pourrait faire référence à des bases de capital totalement différentes.

De plus, chacune de ces deux définitions présente des lacunes et ne reflète pas fidèlement la santé du protocole :

-

Total fourni : ne permet pas d’évaluer combien d’activités de prêt le protocole a réellement générées.

-

Total fourni moins capital emprunté : ne reflète pas l’efficacité du capital, mais récompense simplement le capital inactif.

Un protocole de prêt efficace devrait être capable d’apparier prêteurs et emprunteurs de manière efficace et à grande échelle, or les définitions actuelles de la TVL ne parviennent pas à capturer cette dynamique.

Dans le meilleur des cas, la TVL ne fournit aux évaluateurs de risque qu’une idée floue de l’échelle.

Les plateformes de prêt étaient autrefois utilisées pour le trading avec effet de levier et la gestion d’exposition, mais cela a changé.

Historiquement, les marchés de prêt servaient principalement au trading directionnel avec effet de levier. Toutefois, avec l’émergence de Hyperliquid — une bourse de contrats perpétuels sans KYC et présentant un risque de contrepartie réduit —, l’utilisation généralisée des contrats perpétuels en a fait un outil préféré pour exprimer des opinions directionnelles.

En outre, les marchés de prêt tendent à éviter l’ajout d’actifs mal notés, tandis que les DEX de contrats perpétuels rivalisent pour intégrer ces actifs le plus rapidement possible. Pour les traders, supprimer le besoin d’opérations manuelles de levier et accéder plus vite à de nouveaux actifs constitue clairement une amélioration significative de l’expérience utilisateur.

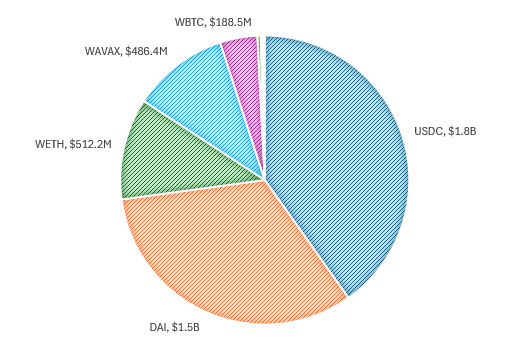

Pour illustration, examinons l’utilisation des actifs sur Aave lors de ses débuts, soit à la fin du précédent cycle, où figuraient les principaux actifs.

Actifs principaux sur Aave (26 avril 2022) :

Le modèle d’utilisation était alors relativement simple :

-

Prêteurs : fournissaient des stablecoins (principalement USDC et DAI) pour générer des rendements, généralement entre 3 % et 8 % par an selon les conditions du marché.

-

Emprunteurs : utilisaient des actifs blue-chip (comme BTC ou ETH) comme garantie pour emprunter des stablecoins, afin de les réinvestir tout en conservant leur exposition, ou d’acheter davantage du même actif avec effet de levier.

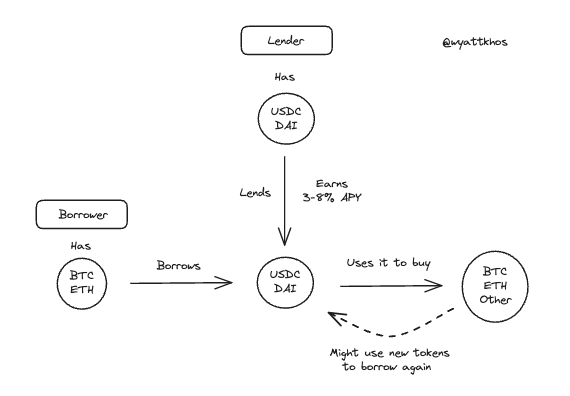

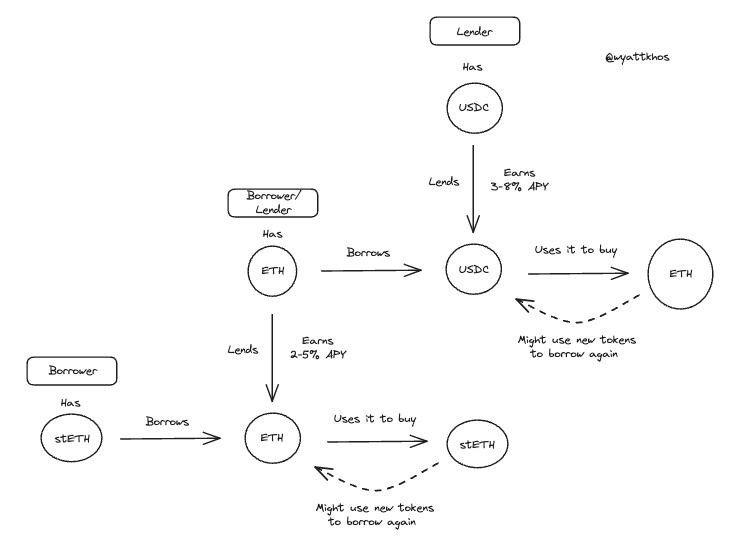

Parcours typique d’un utilisateur Aave à ses débuts :

Ce modèle existe toujours, mais il n’est plus dominant. Les contrats perpétuels sont désormais un outil concurrentiel pour le trading directionnel basé sur des garanties, tandis que les marchés de prêt évoluent vers d’autres usages.

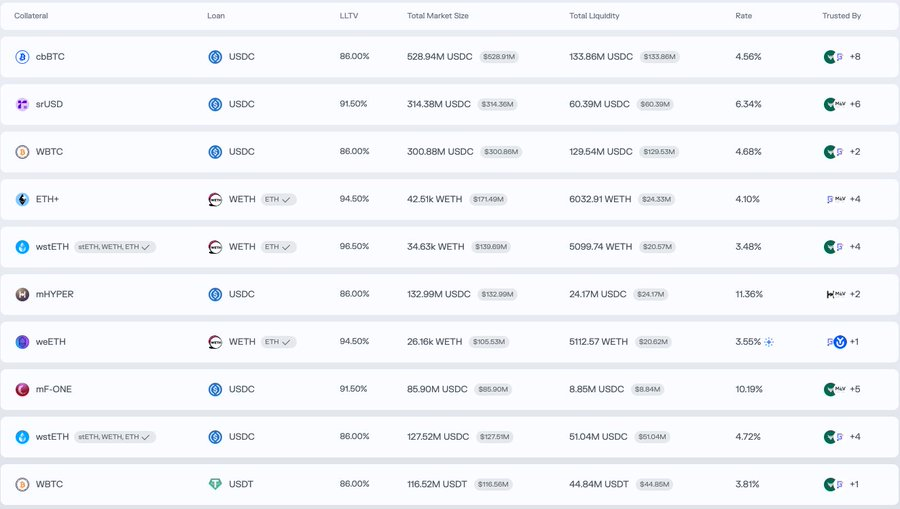

Pour comprendre comment les marchés de prêt sont utilisés aujourd’hui, examinons les principaux marchés sur Morpho. En dehors des marchés BTC (comme cbBTC et WBTC), les paires principales révèlent des schémas d’activité différents, orientés davantage vers l’optimisation des rendements ou de la liquidité plutôt que vers des opérations de levier directionnel :

-

Déposer ETH+, emprunter WETH

-

Déposer wstETH, emprunter WETH

-

Déposer mHYPER, emprunter USDC

-

Déposer mF-ONE, emprunter USDC

À partir de ces exemples, nous pouvons tirer les conclusions suivantes.

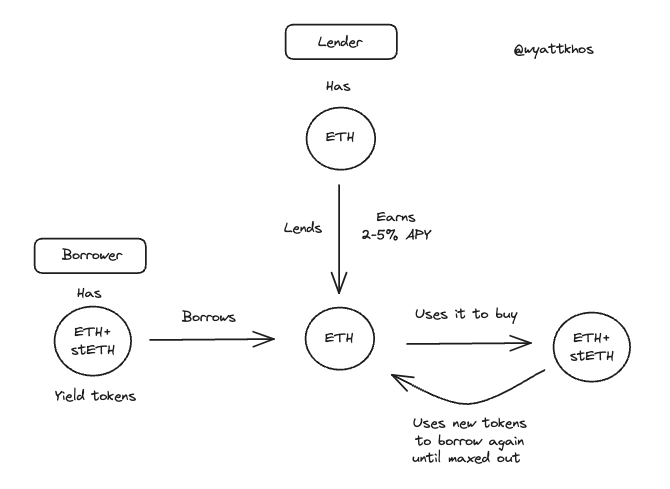

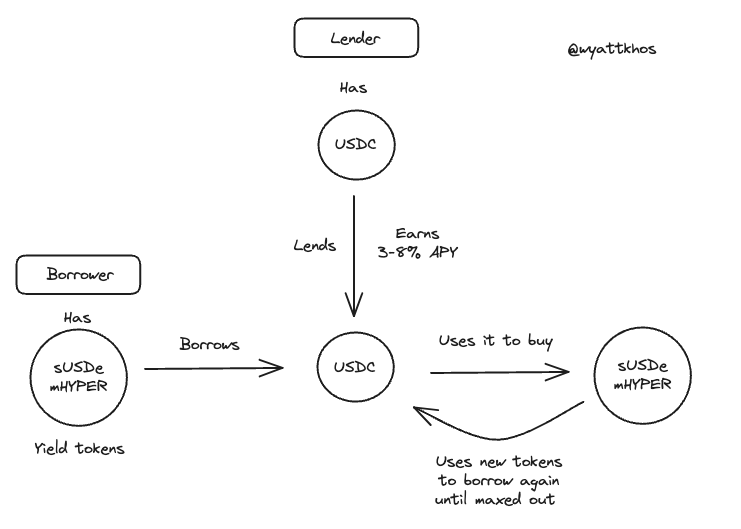

Les stratégies de bouclage de rendement sont aujourd’hui dominantes sur les marchés de prêt DeFi

Dans les exemples Morpho mentionnés précédemment, les utilisateurs déposent un actif producteur de rendement (yield-bearing asset), empruntent un actif non producteur de rendement (non-yielding counterpart), puis utilisent les fonds empruntés pour acheter davantage de l’actif producteur de rendement initial, répétant ainsi le processus pour amplifier leurs rendements.

Voici quelques exemples concrets de bouclage :

-

Bouclage ETH - stETH

-

Bouclage sUSDe/mHYPER - USDC

Le USDe d’Ethena est devenu un moteur clé de la récente explosion des stratégies de bouclage. Ces transactions sont désormais très courantes, principalement via Aave et Pendle, bien qu’elles puissent être reproduites avec d’autres actifs producteurs de rendement. La durabilité de ces stratégies dépend directement de la qualité et de la stabilité des rendements sous-jacents. Comme @shaundadevens l’a souligné dans un tweet en août, ce comportement de marché est clairement décrit.

Ces stratégies combinent généralement trois éléments :

-

Un « stablecoin » producteur de rendement

-

Pendle, pour la séparation des rendements (yield stripping)

-

Un marché de prêt, pour appliquer l’effet de levier

Cependant, l’échelle de ces transactions est limitée par deux facteurs clés :

1 - La liquidité de l’actif sous-jacent

Il doit y avoir suffisamment de liquidité en stablecoins disponibles pour l’emprunt.

2 - Le rendement de la stratégie doit excéder le coût de l’emprunt

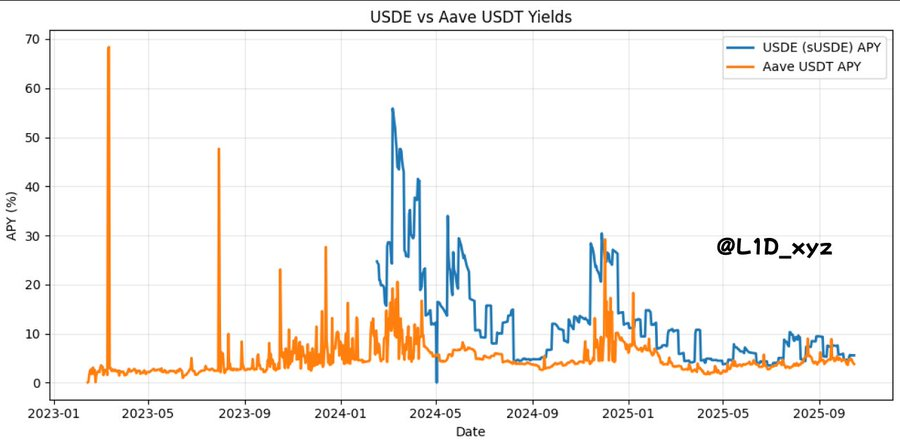

Si le coût de l’emprunt atteint ou dépasse le rendement de base, la stratégie s’effondre. Par conséquent, toute nouvelle stratégie de bouclage doit générer un rendement supérieur à celui du USDe. Pourquoi ? Car comme illustré ci-dessous, le rendement du USDe est devenu effectivement le coût du capital en DeFi, c’est-à-dire le taux sans risque. De même, le taux sans risque de l’ETH suit généralement la source la plus fiable de rendement de l’ETH (comme les récompenses de mise en jeu).

L’impact de ces taux associés sur l’espace de conception du DeFi ne peut être sous-estimé.

Tel que révélé par @TraderNoah

Autrement dit — bien que certains puissent avoir du mal à l’accepter —, le rendement du USDe peut aujourd’hui être considéré comme le « taux des obligations d’État » de notre industrie.

Cela porte en soi une signification particulière : notre « État » numérique repose sur la spéculation, donc notre « taux des obligations d’État » devrait naturellement être un proxy spéculatif, issu des rendements des transactions sous-jacentes.

Tant que les protocoles de prêt peuvent maintenir une offre suffisante d’« actifs de base » (stablecoins comme USDC, USDT et DAI, ainsi que des actifs fondamentaux comme ETH et wBTC), le modèle de « bouclage » peut entraîner une expansion rapide de la TVL.

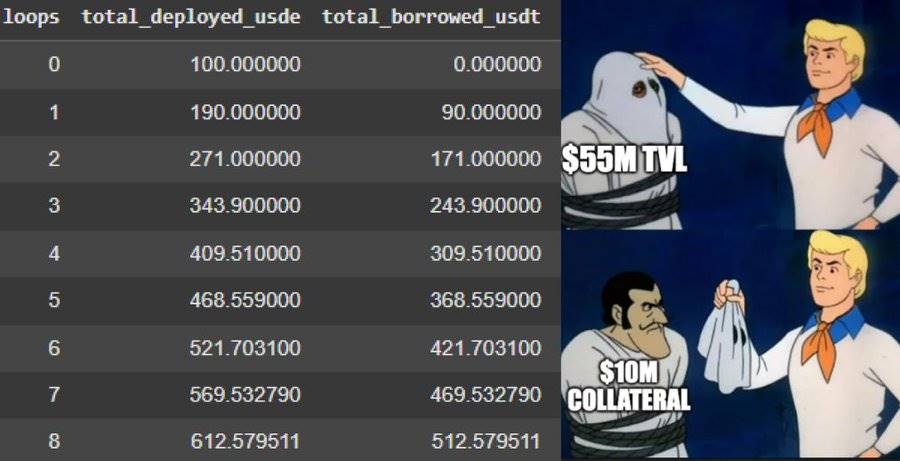

Cependant, cela met également en lumière le problème de la TVL comme indicateur de mesure des protocoles de prêt : un emprunteur dépose un actif, emprunte des fonds, puis redépose ces fonds empruntés. Ce processus est généralement répété cinq à dix fois selon les limites du ratio prêt-valeur (LTV). Le résultat final est une inflation artificielle des données de TVL : le protocole compte à la fois le dépôt initial, le dépôt initial de l’emprunteur, et chaque réintégration des fonds empruntés au cours du cycle.

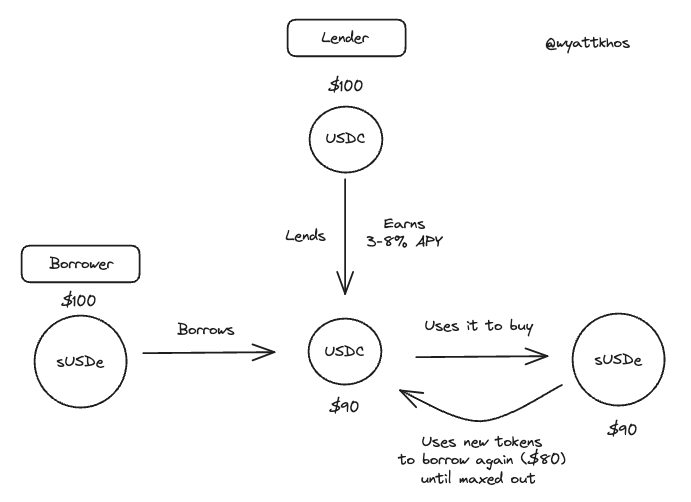

Exemple : bouclage sUSDe - USDC (avec 100 $)

Dans ce cas, avant la transaction, les 100 $ apportés par l’emprunteur représentent une TVL de 100 $.

Après la transaction, lorsque l’emprunteur boucle 100 $, la TVL apparaît comme suit :

Pourtant, la TVL n’est qu’un indicateur proxy de l’offre sur la plateforme. Mais l’offre elle-même n’est pas un bon indicateur. Ce qui importe davantage est :

L’indicateur clé du succès des marchés de prêt : volume emprunté et offre d’actifs de base

L’offre d’actifs non empruntés ne génère aucun revenu pour le protocole. Ce qui génère réellement des revenus, c’est l’emprunt d’actifs.

En tant qu’évaluateurs de risque, notre rôle consiste à comprendre les moteurs de revenus de l’activité et les goulots d’étranglement de ces moteurs — dans les marchés de prêt, les actifs prêtés alimentent l’activité via les prêts et les frais de service, et l’offre d’actifs de base constitue le goulot d’étranglement de ce processus.

À la suite d’échanges avec des experts du secteur, nous avons constaté que davantage d’actifs de base (notamment des stablecoins) constituent l’indicateur central du succès des marchés de prêt.

« Si nous recevions aujourd’hui 200 millions de dollars en USDC, ils seraient entièrement empruntés demain. »

Par conséquent, une profonde disponibilité en USDC, ainsi qu’en d’autres actifs (comme l’ETH et les grands actifs rapportant des rendements de mise en jeu), représente la principale valeur ajoutée que les marchés de prêt peuvent offrir aux utilisateurs — et ce qu’ils recherchent. Plus de stablecoins signifie plus de bouclages, donc plus d’activité et plus de frais. Si un marché de prêt attire davantage d’actifs de base, il pourra faciliter davantage d’appariements de prêt, attirer plus d’utilisateurs, générer plus de revenus, etc.

À l’inverse, les actifs de longue traîne contribuent peu aux marchés de prêt, n’apportant presque rien d’autre qu’une complexité et un risque supplémentaires. Bien que ces actifs puissent attirer des utilisateurs moins sensibles aux frais, « il n’y a pas de repas gratuit ».

Comment attirer davantage d’actifs de base ?

La réponse réside dans : de meilleurs mécanismes de distribution et des rendements plus élevés sur les actifs de base

Qu’est-ce qui crée des rendements plus élevés sur les actifs de base ?

Cela dépend de la manière dont les emprunteurs obtiennent des rendements, et du niveau de rendement considéré comme « sécurisé » sur le marché.

Dans de nombreux marchés de prêt modernes, les actifs utilisés comme garantie par les emprunteurs (par exemple sUSDe, utilisé pour emprunter USDC) peuvent aussi servir de capital prêté, puis être empruntés par un autre utilisateur. Selon la nature de l’actif mis en garantie, il peut être utile à d’autres utilisateurs (comme l’ETH) ou inutile (comme le stETH).

Par exemple, sur Euler, on observe un taux d’utilisation très élevé des principaux stablecoins de base (comme RLUSD, USDC), tandis que les actifs dérivés de rendement de longue traîne voient peu ou pas d’activité de prêt.

Si la proportion de jetons de longue traîne est trop élevée par rapport aux actifs de base dans un marché de prêt, cela indique qu’il y a globalement trop d’actifs inutiles, ce qui pourrait signaler du « minage de liquidité » ou une liquidité inactive incitée.

Alors, comment les protocoles peuvent-ils devenir plus efficaces dans leur offre et leurs actifs prêtés, ainsi que dans les types de transactions favorisées ?

Pourquoi la réutilisation des garanties (re-collateralisation) est-elle utile ?

Dans les marchés de prêt, certaines paires d’actifs ont une valeur d’usage nettement supérieure à d’autres, ou sont plus « attrayantes ». Voici quelques exemples précis :

Supposons qu’un utilisateur 1 dépose du stETH (ETH mis en jeu) pour emprunter de l’ETH et acheter davantage de stETH. Cette opération est raisonnable et faisable, à condition que l’utilisateur puisse emprunter de l’ETH à un taux inférieur aux récompenses du stETH. Cependant, dans ce cas, d’autres utilisateurs seront probablement peu enclins à emprunter le stETH fourni par l’utilisateur 1. Pour le protocole de prêt, cette transaction a du sens, mais ici, l’histoire s’arrête.

Considérons maintenant un autre cas : un utilisateur 2 dépose de l’ETH pour emprunter de l’USDC, puis utilise les USDC empruntés pour acheter davantage d’ETH. Dans ce cas, la transaction est beaucoup plus « attrayante » pour le protocole de prêt. Pourquoi ? Parce que toute la chaîne de transaction de l’utilisateur 1 peut être réalisée directement grâce à l’ETH déposé par l’utilisateur 2. Autrement dit, le comportement de l’utilisateur 2 permet des bouclages supplémentaires. Lorsque les actifs de base (comme l’ETH ou l’USDC) sont rares, on peut considérer que le comportement de l’utilisateur 2 permet au protocole de soutenir deux bouclages complets, tandis que celui de l’utilisateur 1 n’en soutient qu’un seul.

Exemples de flux de prêt des utilisateurs 1 et 2 :

C’est cela qui conduit véritablement à une « efficacité du capital » et à une meilleure utilisation des actifs. Généralement, si un protocole parvient à générer davantage d’activités entre actifs de base — par exemple, déposer du BTC pour emprunter de l’USDC, déposer de l’ETH pour emprunter de l’USDC, etc. — cela lui apporte une grande valeur, car cela permet d’empiler davantage d’activités par rapport à la transaction initiale.

Le niveau d’effet de levier du système est difficile à mesurer, ce qui est dangereux

En résumé, le problème le plus préoccupant que nous ayons identifié est le suivant : dans toutes ces opérations imbriquées de prêt, de transactions en chaîne et de bouclages, il semble extrêmement difficile d’identifier précisément combien d’effet de levier est utilisé dans l’ensemble du système.

Par exemple, si un protocole détient 1 milliard de dollars de stETH avec un ratio prêt-valeur (LTV) de 75 %, la composition de cet actif pourrait correspondre à l’un des scénarios suivants :

-

500 millions de dollars correspondent au stETH initialement déposé, et 500 millions de dollars proviennent de fonds empruntés.

-

300 millions de dollars correspondent au stETH initialement déposé, et 700 millions de dollars proviennent de fonds empruntés.

Nous n’avons aucune bonne méthode pour déterminer la situation exacte, nous ne pouvons donc qu’émettre des hypothèses : en cas de liquidation massive ou de baisse généralisée du marché poussant les utilisateurs à retirer leurs fonds, combien d’actifs seront vendus ?

Pour les lecteurs plus avisés que nous, si vous avez une bonne méthode pour identifier le niveau d’effet de levier du système, nous sommes tout ouïe.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News