Huobi Growth Academy | Rapport approfondi sur la stratégie mondiale des stablecoins : de l'hégémonie du dollar à l'opérateur financier

TechFlow SélectionTechFlow Sélection

Huobi Growth Academy | Rapport approfondi sur la stratégie mondiale des stablecoins : de l'hégémonie du dollar à l'opérateur financier

Dans les deux ou trois prochaines années, les stablecoins s'implanteront selon des modèles conformes dans de multiples juridictions, évoluant du statut d'« actifs hors circuit » à celui de « fondation du système financier mondial », transformant profondément les voies de transmission monétaire et les modes de production des services financiers.

Résumé

Les stablecoins sont passés de « jetons de règlement natifs à la cryptomonnaie » à une « infrastructure pour la numérisation mondiale du dollar ». Ces deux dernières années, la capitalisation totale des stablecoins a bondé d’environ 120 milliards à près de 2 900-3 000 milliards de dollars US, atteignant un niveau record. Le règlement transfrontalier sur blockchain et le transfert de fonds sont devenus les cas d’usage les plus solides dans le monde réel, tandis que la demande de « substitution monétaire » dans les marchés émergents fournit un vent favorable structurel à long terme. Aux États-Unis, l’adoption de la loi GENIUS Act a permis d’établir un cadre fédéral pour les stablecoins, créant une résonance triangulaire entre « règles – offre – demande », renforçant ainsi l’expansion des stablecoins adossés au dollar américain. Les économies majeures comme l’UE, Hong Kong ou le Japon ont également défini leurs propres voies réglementaires et industrielles. Parallèlement, la concentration structurelle excessive autour du dollar, les contraintes liées aux actifs de réserve et aux incitations opérationnelles, ainsi que l’effet potentiel d’éviction des CBDC (monnaies numériques des banques centrales), constituent désormais le cœur des enjeux politiques et commerciaux pour la prochaine phase.

I. Aperçu général du marché des stablecoins

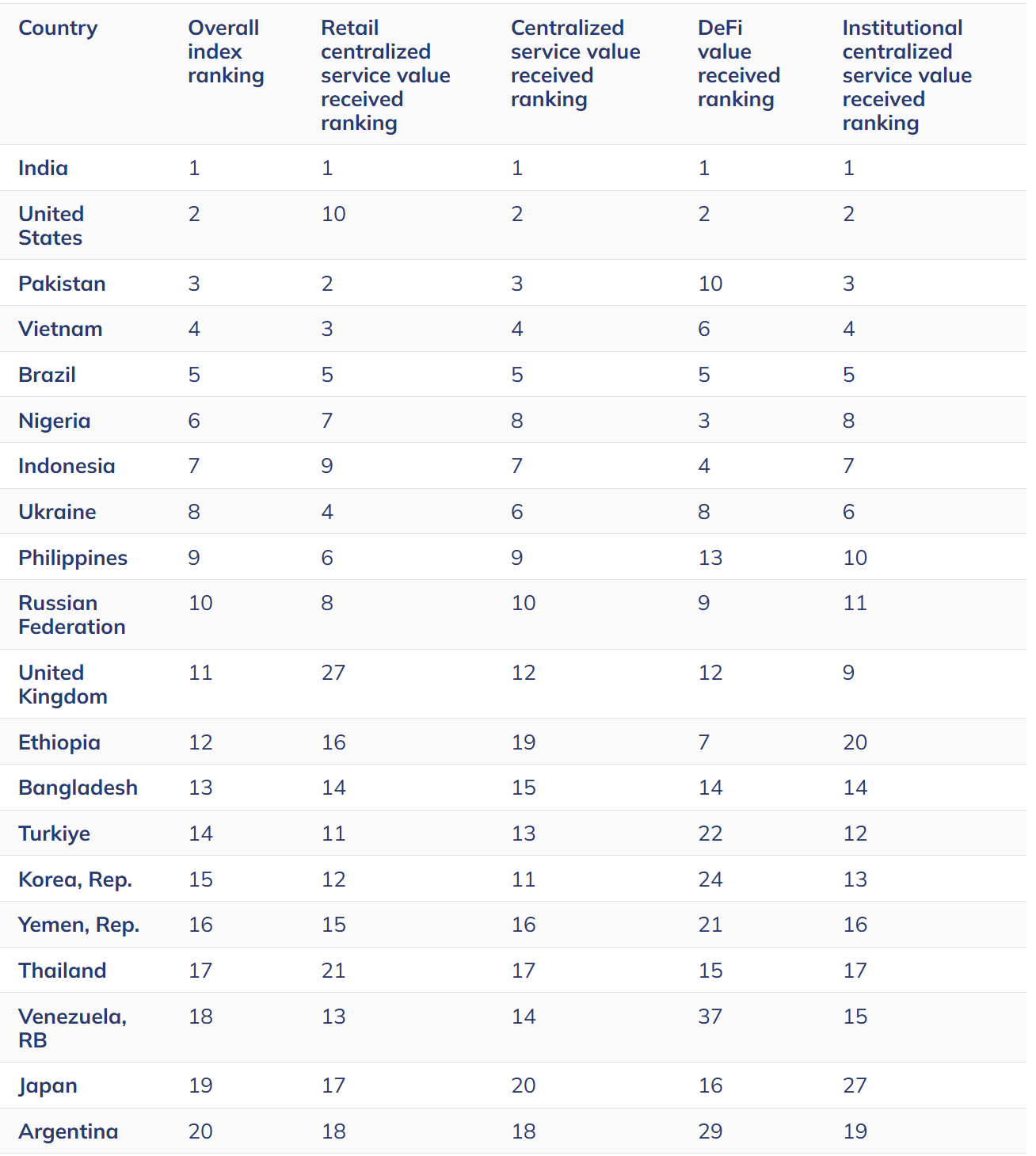

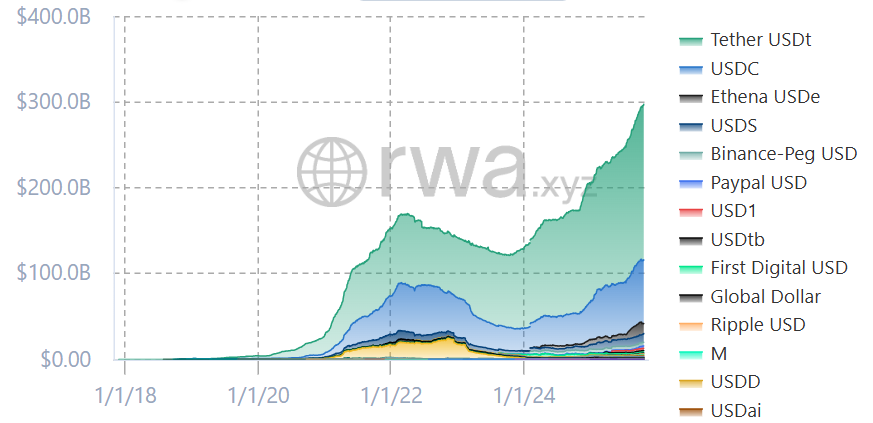

D’un point de vue quantitatif, structurel et fonctionnel, les stablecoins traversent un point d’inflexion triple portant sur « volume – usage – efficacité ». Premièrement, concernant le « volume » : depuis le troisième trimestre 2025, plusieurs sources médiatiques sérieuses et sectorielles indiquent presque unanimement que la capitalisation approche, voire dépasse pour la première fois, les 3 000 milliards de dollars. L’AFME, association du secteur financier, évoque un montant plus prudent de 2 860 milliards dans son rapport de septembre ; cette divergence s’explique principalement par les différences de fenêtres statistiques et de périmètres inclus, mais il n’y a plus de débat sur le fait que le marché ait retrouvé et dépassé ses sommets historiques. L’AFME souligne en outre que les stablecoins libellés en dollar représentent 99,5 % du total, un niveau sans précédent de concentration unipolaire autour du dollar. De son côté, FN London, filiale du Financial Times, analyse la structure des émetteurs et met en lumière l’oligopole formé par USDT et USDC, dont la part combinée varie entre 70 et 80 % selon les critères et périodes retenus, consolidant durablement leur rôle d’ancrage des courbes de liquidité et des systèmes de cotation sur chaîne. Deuxièmement, concernant l’« usage » : le règlement transfrontalier, les virements et les transferts B2B sont devenus les moteurs principaux de l’adoption dans le monde réel. Selon Morgan Stanley Investment Management, le volume des paiements transfrontaliers via stablecoins a dépassé 63 milliards de dollars aux États-Unis en 2024, et des pays comme l’Inde, le Nigeria ou l’Indonésie figurent désormais parmi les plus grands utilisateurs. Cette demande ne relève pas d’un simple circuit fermé crypto, mais constitue une alternative systématique aux frictions et incertitudes inhérentes à la finance transfrontalière traditionnelle. Plus encore, un récent livre blanc de Visa étend la portée technologique des stablecoins au-delà du simple « paiement », vers une « infrastructure de crédit transfrontalier et de crédit sur chaîne ». Grâce à la combinaison de la monnaie programmable et des contrats intelligents, le prêt global pourrait connaître une automatisation, une friction réduite et une vérifiabilité accrue tout au long de son cycle de vie — de la mise en relation à la signature, l’exécution et le règlement. Cela signifie que la valeur marginale des stablecoins va passer d’une simple réduction des coûts de paiement transfrontalier à une refonte complète de la fonction de création du crédit transfrontalier. Troisièmement, au niveau de l’« efficacité » (c’est-à-dire des conditions financières) : les L2 Ethereum (comme Base) et les blockchains hautes performances (comme Solana) ont mis en place des réseaux de règlement « dernier kilomètre » à faible latence et coût réduit. Associés à des RWA conformes et à des pools d’actifs tokenisés adossés à des obligations à court terme, les stablecoins deviennent non seulement des « dollars transférables », mais aussi des dollars « pouvant être restakés et intégrés dans les courbes de financement ». Cela permet de réduire le rayon de rotation des capitaux et d’augmenter leur efficacité de rotation par unité de temps. Ces trois dynamiques conjuguées ont fait basculer le modèle d’une simple reprise cyclique vers une pénétration structurelle : épaississement de la capitalisation, renforcement de l’ancre dollar, approfondissement des cas d’usage, et transformation des stablecoins, grâce à une réutilisation accrue des fonds, d’un simple « intermédiaire d’échange » à une « base de fonds de roulement et de génération de crédit ». Sur cette trajectoire, les événements ponctuels ou rumeurs (comme la surémission accidentelle puis annulée d’un stablecoin ces derniers mois) servent davantage de test de stress pour la visibilité de la gestion des risques et de l’audit, sans remettre en cause la tendance principale : nouveaux sommets historiques au niveau agrégé, polarisation extrême autour du dollar au niveau structurel, et extension progressive de l’usage du « paiement » vers le « crédit ».

Du côté des moteurs de croissance, l’offre et la demande forment une double courbe de « besoins réels × dividendes réglementaires », amplifiant ces trois dynamiques ascendantes. La demande provient d’abord des besoins impérieux de « substitution monétaire » dans les marchés émergents. Dans un contexte macroéconomique marqué par une inflation élevée et une forte dépréciation, l’adoption spontanée du dollar sur chaîne comme « monnaie forte » et moyen de règlement devient de plus en plus visible. Une étude conjointe de Morgan Stanley et Chainalysis montre que les paiements et virements transfrontaliers, initiés d’en bas vers le haut, constituent l’entrée la plus rapide pour la pénétration des stablecoins, avec un caractère typiquement anticyclique : « plus la situation est instable, plus la croissance est forte ». Ensuite, la demande provient des contraintes pesant sur l’efficacité des fonds de roulement des entreprises mondiales : les commerçants en ligne, les exportateurs, les plateformes internationales et l’économie des développeurs ont tous besoin d’un règlement T+0 ou en quelques minutes, avec une faible probabilité de rejet. Les stablecoins deviennent ainsi un « second réseau alternatif aux systèmes SWIFT et bancaires correspondants », dont les coûts du « dernier kilomètre » baissent continuellement grâce aux dividendes technologiques des multichaînes et de la généralisation des L2. Les règlements transfrontaliers, les paiements B2B et la rotation des pools de trésorerie constituent désormais le premier cas d’usage fort du « monde réel ». Du côté de l’offre, ce sont surtout les dividendes réglementaires qui jouent. Le GENIUS Act, entré en vigueur aux États-Unis le 18 juillet 2025, a établi pour la première fois un cadre réglementaire fédéral unifié pour les stablecoins, imposant strictement une couverture à 100 % par des réserves liquides (dollars ou obligations américaines à court terme), une divulgation mensuelle des réserves, et clarifiant les modalités de rachat, de garde, de supervision et d’exécution. Ce texte inscrit donc légalement les principes de « sécurité – transparence – rachatabilité » sous forme de contraintes fortes. À Hong Kong, le « Règlement sur les stablecoins », entré en vigueur le 1er août 2025, établit un cadre d’autorisation et définit les limites d’activité. L’autorité monétaire HKMA a publié des documents complémentaires et des directives détaillées pour assurer une surveillance transparente de la qualité des réserves, des mécanismes de rachat et de la gestion des risques. En Europe, MiCA est entrée progressivement en application depuis fin 2024, tandis que l’AEMF publiait successivement ses normes techniques de niveau deux et trois, ainsi qu’un guide des compétences requises, marquant l’intégration des stablecoins dans un système prudentiel de niveau « infrastructure financière ». Ces avancées réglementaires ont deux conséquences principales : elles réduisent fortement l’incertitude réglementaire et les coûts de conformité transfrontaliers pour les émetteurs, les réseaux de règlement et les commerçants, abaissant ainsi continuellement les frictions liées à l’adoption réelle ; elles modifient également la fonction « risque – rendement – taille » du secteur, intégrant comme coût de conformité les externalités liées à la sécurité des réserves et à la divulgation d’information, ce qui élève les barrières à l’entrée et accélère la consolidation du marché. Combiné à l’évolution technologique des blockchains (généralisation des L2 / blockchains à haut débit) et à celle des flux de capitaux RWA (tokenisation de dettes courtes / introduction de fonds monétaires sur chaîne), le stablecoin achève sa transition d’« entrée pour les paiements transfrontaliers » à « socle de crédit transfrontalier et de marché des capitaux sur chaîne ». Dans son dernier livre blanc, Visa affirme clairement que les stablecoins deviendront la couche fondamentale de l’« écosystème de crédit mondial », où les contrats intelligents automatiseront la mise en relation pré-prêt, la surveillance pendant le prêt, et le règlement et traitement post-prêt. Cela signifie que la création, le transfert et la valorisation du crédit passeront d’un modèle basé sur « documents et justificatifs manuels » à un modèle piloté par « code et données ». Cela explique pourquoi, alors que le volume total atteint des sommets historiques et que la structure reste fortement ancrée sur le dollar, la logique industrielle a déjà changé de paradigme, passant d’une « reprise cyclique » à une « pénétration structurelle ». Dans ce processus, l’ancrage fédéral aux États-Unis, la mise en œuvre des licences à Hong Kong et la concrétisation de MiCA en Europe agissent comme trois flèches lancées simultanément, formant une synergie institutionnelle intercontinentale. L’expansion mondiale des stablecoins passe ainsi d’un phénomène commercial à un projet systémique de coordination politique et d’infrastructure financière, offrant une couche de liquidité et de règlement fiable, vérifiable et composable pour les futurs modules complexes de finance commerciale tels que le crédit-bail, la titrisation des créances clients, le financement des stocks ou le factoring.

Du côté des moteurs de croissance, l’offre et la demande forment une double courbe de « besoins réels × dividendes réglementaires », amplifiant ces trois dynamiques ascendantes. La demande provient d’abord des besoins impérieux de « substitution monétaire » dans les marchés émergents. Dans un contexte macroéconomique marqué par une inflation élevée et une forte dépréciation, l’adoption spontanée du dollar sur chaîne comme « monnaie forte » et moyen de règlement devient de plus en plus visible. Une étude conjointe de Morgan Stanley et Chainalysis montre que les paiements et virements transfrontaliers, initiés d’en bas vers le haut, constituent l’entrée la plus rapide pour la pénétration des stablecoins, avec un caractère typiquement anticyclique : « plus la situation est instable, plus la croissance est forte ». Ensuite, la demande provient des contraintes pesant sur l’efficacité des fonds de roulement des entreprises mondiales : les commerçants en ligne, les exportateurs, les plateformes internationales et l’économie des développeurs ont tous besoin d’un règlement T+0 ou en quelques minutes, avec une faible probabilité de rejet. Les stablecoins deviennent ainsi un « second réseau alternatif aux systèmes SWIFT et bancaires correspondants », dont les coûts du « dernier kilomètre » baissent continuellement grâce aux dividendes technologiques des multichaînes et de la généralisation des L2. Les règlements transfrontaliers, les paiements B2B et la rotation des pools de trésorerie constituent désormais le premier cas d’usage fort du « monde réel ». Du côté de l’offre, ce sont surtout les dividendes réglementaires qui jouent. Le GENIUS Act, entré en vigueur aux États-Unis le 18 juillet 2025, a établi pour la première fois un cadre réglementaire fédéral unifié pour les stablecoins, imposant strictement une couverture à 100 % par des réserves liquides (dollars ou obligations américaines à court terme), une divulgation mensuelle des réserves, et clarifiant les modalités de rachat, de garde, de supervision et d’exécution. Ce texte inscrit donc légalement les principes de « sécurité – transparence – rachatabilité » sous forme de contraintes fortes. À Hong Kong, le « Règlement sur les stablecoins », entré en vigueur le 1er août 2025, établit un cadre d’autorisation et définit les limites d’activité. L’autorité monétaire HKMA a publié des documents complémentaires et des directives détaillées pour assurer une surveillance transparente de la qualité des réserves, des mécanismes de rachat et de la gestion des risques. En Europe, MiCA est entrée progressivement en application depuis fin 2024, tandis que l’AEMF publiait successivement ses normes techniques de niveau deux et trois, ainsi qu’un guide des compétences requises, marquant l’intégration des stablecoins dans un système prudentiel de niveau « infrastructure financière ». Ces avancées réglementaires ont deux conséquences principales : elles réduisent fortement l’incertitude réglementaire et les coûts de conformité transfrontaliers pour les émetteurs, les réseaux de règlement et les commerçants, abaissant ainsi continuellement les frictions liées à l’adoption réelle ; elles modifient également la fonction « risque – rendement – taille » du secteur, intégrant comme coût de conformité les externalités liées à la sécurité des réserves et à la divulgation d’information, ce qui élève les barrières à l’entrée et accélère la consolidation du marché. Combiné à l’évolution technologique des blockchains (généralisation des L2 / blockchains à haut débit) et à celle des flux de capitaux RWA (tokenisation de dettes courtes / introduction de fonds monétaires sur chaîne), le stablecoin achève sa transition d’« entrée pour les paiements transfrontaliers » à « socle de crédit transfrontalier et de marché des capitaux sur chaîne ». Dans son dernier livre blanc, Visa affirme clairement que les stablecoins deviendront la couche fondamentale de l’« écosystème de crédit mondial », où les contrats intelligents automatiseront la mise en relation pré-prêt, la surveillance pendant le prêt, et le règlement et traitement post-prêt. Cela signifie que la création, le transfert et la valorisation du crédit passeront d’un modèle basé sur « documents et justificatifs manuels » à un modèle piloté par « code et données ». Cela explique pourquoi, alors que le volume total atteint des sommets historiques et que la structure reste fortement ancrée sur le dollar, la logique industrielle a déjà changé de paradigme, passant d’une « reprise cyclique » à une « pénétration structurelle ». Dans ce processus, l’ancrage fédéral aux États-Unis, la mise en œuvre des licences à Hong Kong et la concrétisation de MiCA en Europe agissent comme trois flèches lancées simultanément, formant une synergie institutionnelle intercontinentale. L’expansion mondiale des stablecoins passe ainsi d’un phénomène commercial à un projet systémique de coordination politique et d’infrastructure financière, offrant une couche de liquidité et de règlement fiable, vérifiable et composable pour les futurs modules complexes de finance commerciale tels que le crédit-bail, la titrisation des créances clients, le financement des stocks ou le factoring.

II. Tendances et analyse des stablecoins adossés au dollar américain

Dans l’écosystème mondial des stablecoins, les stablecoins américains ne sont pas simplement un produit de marché, mais un levier stratégique profondément intégré aux intérêts nationaux et à la géostratégie financière des États-Unis. Cette logique peut être analysée selon trois dimensions : maintien de l’hégémonie du dollar, allégement de la pression budgétaire, et domination dans l’élaboration des règles mondiales. Premièrement, les stablecoins adossés au dollar sont devenus un nouvel outil pour préserver la position internationale du dollar. L’hégémonie traditionnelle du dollar repose sur son statut de monnaie de réserve, le système SWIFT et le mécanisme du pétrodollar. Toutefois, au cours des dix dernières années, bien que lentement, la tendance à la « dés-dollarisation » a progressivement entamé la part du dollar dans les règlements et les réserves. Face à cela, l’expansion des stablecoins offre un chemin asymétrique : contourner les systèmes monétaires souverains et les contrôles des changes, et transmettre directement la « proposition de valeur du dollar » aux utilisateurs finaux. Que ce soit dans des économies hyperinflationnistes comme le Venezuela ou l’Argentine, ou dans les scénarios commerciaux transfrontaliers en Afrique ou en Asie du Sud-Est, les stablecoins sont devenus, de facto, le « dollar sur chaîne » choisi spontanément par les citoyens et les entreprises, pénétrant à faible coût et avec peu de frictions les systèmes financiers locaux. Cette pénétration n’a pas besoin d’outils militaires ou géopolitiques, elle s’opère par l’action spontanée du marché — une « digitalisation du dollar » — élargissant ainsi le rayon d’influence de l’écosystème du dollar. Comme le souligne une récente étude de JPMorgan, l’expansion des stablecoins pourrait générer une demande structurelle supplémentaire de 1,4 billion de dollars pour le dollar d’ici 2027, compensant efficacement une partie de la tendance à la dés-dollarisation. Ainsi, les États-Unis ont réussi, via les stablecoins, une extension à faible coût de leur hégémonie monétaire.

Deuxièmement, les stablecoins adossés au dollar deviennent un nouvel acheteur important pour le marché des obligations américaines, au niveau fiscal et financier. Bien que la demande globale pour les Treasuries américaines reste forte, les déficits budgétaires persistants et la volatilité des taux d’intérêt exercent une pression constante sur le financement public. Le mécanisme d’émission des stablecoins impose naturellement une allocation vers des actifs de réserve très liquides. Sous le GENIUS Act, ces réserves doivent principalement consister en obligations à court terme ou en équivalents-cash. Cela signifie qu’à mesure que la capitalisation des stablecoins passera de plusieurs centaines de milliards à plusieurs milliers de milliards de dollars, les actifs de réserve associés deviendront une force d’achat stable et croissante pour le marché des obligations américaines, jouant un rôle similaire à celui d’un « quasi-acheteur central ». Cela pourrait améliorer la structure de maturité des Treasuries et potentiellement réduire le coût global de financement, fournissant ainsi un nouveau « soutien structurel » aux finances publiques américaines. Plusieurs instituts de recherche ont modélisé que d’ici 2030, l’échelle potentielle des stablecoins pourrait atteindre 1,6 billion de dollars, générant une demande additionnelle de plusieurs centaines de milliards pour les Treasuries. Enfin, au niveau de l’élaboration des règles, les États-Unis ont opéré un virage stratégique, passant de la « répression » à l’« intégration ». Initialement, la réglementation était hostile aux stablecoins, les législateurs craignant des menaces sur la politique monétaire et la stabilité financière. Mais face à l’expansion continue du marché, les États-Unis ont rapidement compris qu’ils ne pouvaient pas supprimer ce mouvement par la répression, optant plutôt pour un modèle de « reconnaissance – régulation – intégration ». Le GENIUS Act, entré en vigueur en juillet 2025, constitue une législation historique qui établit un cadre réglementaire fédéral unifié. Ce texte impose des exigences contraignantes sur la qualité, la liquidité et la transparence des réserves, reconnaît la légalité parallèle des émissions par des banques et des non-banques, et inclut des contraintes strictes sur l’AML/KYC, les mécanismes de rachat et les responsabilités de garde, garantissant que les stablecoins restent dans des limites contrôlées. Plus crucial encore, cette loi donne aux États-Unis un avantage précoce dans l’élaboration des standards internationaux. Grâce à l’effet démonstratif de cette législation fédérale, les États-Unis peuvent désormais exporter leur propre logique réglementaire dans les forums multilatéraux futurs comme le G20, le FMI ou le BRI, faisant des stablecoins adossés au dollar non seulement le leader sur le marché, mais aussi la « norme par défaut » sur le plan institutionnel.

En résumé, la stratégie américaine autour des stablecoins adossés au dollar repose sur une convergence tripartite : du point de vue monétaire international, les stablecoins prolongent la digitalisation du dollar, maintenant et étendant à faible coût l’hégémonie du dollar ; du point de vue financier et budgétaire, ils créent une nouvelle source d’achats à long terme pour le marché des obligations américaines, atténuant la pression budgétaire ; du point de vue réglementaire, le GENIUS Act a permis de reconnaître juridiquement les stablecoins et de les intégrer au système, garantissant aux États-Unis une voix dominante dans l’ordre futur de la finance numérique mondiale. Ces trois piliers stratégiques se renforcent mutuellement, créant en pratique une résonance synchronisée : lorsque la capitalisation des stablecoins adossés au dollar atteindra plusieurs milliers de milliards de dollars, cela renforcera à la fois la position internationale du dollar, soutiendra la durabilité du financement budgétaire national, et établira des normes mondiales au niveau juridique et réglementaire. Cet effet cumulé de « priorité institutionnelle » et de « leadership réseau » fait des stablecoins adossés au dollar non seulement un produit de marché, mais aussi un instrument clé d’intérêt national américain. Dans la future compétition mondiale des stablecoins, cette protection sera durable. Bien que les stablecoins non adossés au dollar puissent avoir un certain espace de développement régional, ils peineront à ébranler à court terme la position dominante des stablecoins adossés au dollar. Autrement dit, l’avenir des stablecoins n’est pas seulement un choix de marché dans la finance numérique, mais aussi une stratégie monétaire dans la rivalité entre grandes puissances, et les États-Unis occupent clairement une position dominante dans ce jeu.

III. Tendances et analyse des stablecoins non adossés au dollar

L’écosystème global des stablecoins non adossés au dollar présente désormais une caractéristique typique de « faiblesse globale, force locale ». En 2018, leur part de marché approchait 49 %, presque à égalité avec les stablecoins adossés au dollar. En quelques années seulement, cette part est tombée à moins de 1 %, certains points de données extrêmes comme ceux de la plateforme RWA.xyz estimant même un creux à 0,18 %. Seuls les stablecoins adossés à l’euro conservent une visibilité significative en termes de taille absolue, avec une capitalisation d’environ 456 millions de dollars, occupant la quasi-totalité de cet espace. Les autres stablecoins régionaux (Asie, Australie, etc.) en sont encore à leurs balbutiements ou à des phases pilotes. Par ailleurs, l’AFME, association européenne des marchés financiers, indique dans son rapport de septembre que les stablecoins adossés au dollar représentent désormais 99,5 % du marché, signifiant que la liquidité mondiale sur chaîne dépend presque exclusivement d’un seul point d’ancrage : le dollar. Cette concentration excessive pose un risque structurel : toute crise extrême aux États-Unis — réglementaire, technique ou de confiance — pourrait rapidement propager ses effets à l’ensemble du marché mondial via la couche de règlement. Ainsi, promouvoir les stablecoins non adossés au dollar ne relève pas d’une simple concurrence commerciale, mais d’une nécessité stratégique pour préserver la résilience du système et la souveraineté monétaire.

Dans le camp non adossé au dollar, la zone euro est en tête. L’entrée en vigueur de la loi MiCA en Europe offre une certitude juridique inédite pour l’émission et la circulation des stablecoins. Circle a annoncé que ses produits USDC/EURC étaient pleinement conformes à MiCA et intensifie son déploiement multichaîne. Soutenus par ce cadre, les stablecoins adossés à l’euro ont connu une croissance à trois chiffres en 2025, EURC augmentant de 155 %, passant de 117 à 298 millions de dollars entre janvier et aujourd’hui. Bien que leur taille absolue reste très inférieure à celle des stablecoins adossés au dollar, leur dynamique de croissance est clairement perceptible. Le Parlement européen, l’AEMF et la BCE travaillent activement à définir des normes techniques et des règles strictes sur l’émission, le rachat et la composition des réserves, construisant progressivement un écosystème de démarrage conforme. L’approche australienne diffère nettement de celle de l’Europe, privilégiant une expérimentation descendante pilotée par les banques traditionnelles. Deux des quatre grandes banques australiennes, ANZ et NAB, ont lancé respectivement A$DC et AUDN, tandis que la société de paiement agréée AUDD comble le vide côté grand public, ciblant principalement les paiements transfrontaliers et l’optimisation de l’efficacité. Toutefois, le développement global reste limité à des essais pilotes restreints, sans application massive auprès des particuliers. L’incertitude majeure vient de l’absence d’un cadre juridique national unifié, tandis que la Réserve de Banque d’Australie (RBA) étudie activement un dollar numérique (CBDC). Son lancement officiel pourrait remplacer, voire comprimer, les stablecoins privés existants. Si la réglementation s’assouplissait, les stablecoins australiens pourraient se développer rapidement grâce à l’appui des banques et à leur intégration dans les paiements grand public, mais leur relation avec le CBDC — substituts ou complémentaires — reste une question ouverte. Le marché sud-coréen présente un paradoxe : malgré une acceptation très élevée des actifs numériques, le développement des stablecoins y est presque figé. La cause principale est un retard législatif sévère, dont l’entrée en vigueur n’est pas attendue avant 2027, poussant les grands groupes industriels et plates-formes Internet à adopter une attitude d’attente. Ajouté à une orientation réglementaire vers des « blockchains privées contrôlées » et à la rareté et faible rentabilité du marché local des obligations à court terme, les émetteurs font face à des contraintes doubles sur leur modèle économique et leur motivation commerciale. Hong Kong constitue l’un des rares cas où « la réglementation précède le marché ». En mai 2025, le Conseil législatif de Hong Kong a adopté le « Règlement sur les stablecoins », entré en vigueur le 1er août, faisant de Hong Kong le premier centre financier majeur à mettre en place un cadre réglementaire complet pour les stablecoins. L’autorité monétaire HKMA a ensuite publié des directives détaillées, précisant les limites réglementaires pour les émissions ancrées au dollar de Hong Kong. Pourtant, malgré cette avance institutionnelle, le marché connaît un « refroidissement local ». Plusieurs institutions chinoises, en raison de l’attitude prudente des autorités réglementaires continentales, ont choisi de ralentir ou de reporter leurs demandes, entraînant un recul de l’enthousiasme du marché. On s’attend à ce que les premières licences soient accordées en très petit nombre d’ici fin 2025 ou début 2026, selon une approche progressive et prudente. Cela signifie que, bien que Hong Kong bénéficie d’un avantage en tant que hub financier international et de son avance réglementaire, son rythme de développement reste conditionné par les contrôles des capitaux transfrontaliers et les considérations d’isolement des risques du continent, laissant l’étendue et la vitesse de son expansion incertaines. Le Japon, enfin, emprunte une voie unique dans la conception institutionnelle, devenant un modèle innovant de « régulation forte par fiducie ». Grâce à la loi amendée sur les paiements, le Japon a établi un modèle réglementaire fondé sur « fiducie + institutions financières agréées », garantissant que les stablecoins fonctionnent entièrement dans un cadre conforme. À l’automne 2025, JPYC est devenu le premier stablecoin japonais réglementé, émis par la plateforme Progmat Coin de Mitsubishi UFJ Trust, avec un objectif d’émission cumulative de 1 billion de yens sur trois ans. Les réserves sont ancrées aux dépôts bancaires et aux obligations japonaises (JGBs), ciblant les virements transfrontaliers, les règlements d’entreprise et l’écosystème DeFi.

En résumé, l’état actuel des stablecoins non adossés au dollar peut être décrit comme « difficultés générales, fragmentation locale ». Au niveau mondial, la concentration extrême autour du dollar a fortement réduit l’espace des autres monnaies, entraînant un effondrement de leur part de marché. Toutefois, à l’échelle régionale, l’euro et le yen incarnent une voie à long terme fondée sur « souveraineté et certitude réglementaire », susceptibles de développer une compétitivité différenciée dans les paiements transfrontaliers et la finance commerciale. Hong Kong conserve une position unique grâce à son rôle de hub financier et à son avance réglementaire. L’Australie et la Corée du Sud restent en phase exploratoire, leur capacité à franchir le cap dépendant fortement du cadre juridique et du positionnement du CBDC. Dans le futur système des stablecoins, ceux non adossés au dollar ne pourront probablement pas contester la domination du dollar, mais leur existence même revêt une importance stratégique : ils servent à la fois de tampon contre les risques systémiques et de solution de secours, tout en aidant chaque pays à préserver sa souveraineté monétaire à l’ère numérique.

IV. Perspectives d’investissement et risques

La logique d’investissement autour des stablecoins traverse une transformation profonde, passant d’une vision centrée sur le prix du jeton et la part de marché — une approche « en termes de jeton » — à un cadre plus large fondé sur les flux de trésorerie, les institutions et les règles — une approche « en termes de flux et de règles ». Ce changement ne reflète pas seulement une évolution de perspective, mais une exigence inévitable du passage de la finance cryptonative à une infrastructure financière mature. Du point de vue de la chaîne de valeur, le segment le plus directement bénéficiaire est sans conteste celui de l’émission. Les émetteurs, les dépositaires, les auditeurs et les gestionnaires de réserves tirent désormais profit d’un cadre de conformité clair et de garanties institutionnelles grâce à l’entrée en vigueur du GENIUS Act aux États-Unis, ainsi que de MiCA en Europe et du Règlement sur les stablecoins à Hong Kong. Bien que les exigences obligatoires de réserves et de divulgation mensuelle augmentent les coûts opérationnels, elles élèvent aussi les barrières à l’entrée, accélérant la concentration du marché et renforçant l’avantage de taille des leaders. Cela signifie que les grandes institutions peuvent désormais compter sur des revenus stables provenant des marges d’intérêt, de la gestion des réserves et des dividendes réglementaires, consolidant ainsi un modèle « le fort domine toujours ».

Au-delà des émetteurs, les réseaux de règlement et d’acceptation chez les commerçants constituent la prochaine grande opportunité d’investissement. Celui qui réussira à intégrer massivement les stablecoins dans les systèmes ERP des entreprises et les réseaux de paiement transfrontaliers pourra bâtir des flux de trésorerie durables via les commissions de paiement, les frais de règlement et les services financiers de gestion des fonds de roulement. Le potentiel des stablecoins ne se limite pas à l’échange sur chaîne, mais réside dans leur capacité à devenir un « outil monétaire quotidien » dans l’activité des entreprises. Une fois cette intégration réalisée, elle libérera des flux de trésorerie à long terme et prévisibles, similaires aux fossés protecteurs construits par les grandes sociétés de paiement. Un autre segment à surveiller est celui des RWA (actifs du monde réel) et de la tokenisation de la dette courte. Avec l’expansion des stablecoins, la gestion des réserves devra nécessairement chercher des sources de rendement. La tokenisation des obligations à court terme et des fonds monétaires répond non seulement aux exigences de conformité, mais crée aussi un pont efficace entre stablecoins et marchés financiers traditionnels. À terme, un circuit fermé pourrait se former entre stablecoins, dette tokenisée et marché monétaire, rendant la courbe de liquidité du dollar sur chaîne plus mature. Enfin, les technologies de conformité (RegTech) et la gestion de l’identité sur chaîne sont également des domaines stratégiques. Le GENIUS Act américain, MiCA en Europe et le règlement de Hong Kong insistent tous sur l’importance du KYC, de l’AML et de la gestion des listes noires, faisant du « réseau public ouvert mais régulable » un consensus industriel. Les entreprises technologiques proposant des solutions d’identité sur chaîne et des modules de conformité joueront un rôle clé dans l’écosystème futur des stablecoins. En comparaison régionale, les États-Unis restent le marché offrant le plus grand dividende de taille. L’avantage précoce du dollar et la clarté de la législation fédérale attirent potentiellement les banques, les géants du paiement et même les entreprises technologiques dans ce secteur. Les opportunités d’investissement incluent à la fois les émetteurs et les acteurs de l’infrastructure financière. En Europe, les perspectives se concentrent sur les règlements institutionnels B2B et l’écosystème DeFi libellé en euro, MiCA et l’attente d’un euro numérique façonnant un marché axé sur la « solidité + conformité ». Grâce à son avance réglementaire et à ses ressources internationales, Hong Kong pourrait devenir une plaque tournante pour le yuan offshore, le dollar de Hong Kong et la gestion d’actifs transfrontaliers, notamment car les institutions chinoises avancent discrètement, laissant aux acteurs étrangers et locaux une voie plus rapide. Le Japon, via son modèle de « régulation forte par fiducie », construit un modèle très sécurisé. Si JPYC et ses successeurs atteignent l’objectif d’un trillion de yens émis, cela pourrait modifier la structure de l’offre et de la demande sur certains segments de maturité des JGBs. L’Australie et la Corée du Sud en sont encore à l’exploration, les opportunités d’investissement se situant principalement dans les petits projets pilotes et les fenêtres de libération des dividendes politiques. En matière d’évaluation, le modèle de revenus des émetteurs peut être simplifié en : intérêts des réserves × AUM, ajusté par les ratios de partage et les coû

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News