Celo : l'écosystème des stablecoins pour la finance décentralisée du monde réel

TechFlow SélectionTechFlow Sélection

Celo : l'écosystème des stablecoins pour la finance décentralisée du monde réel

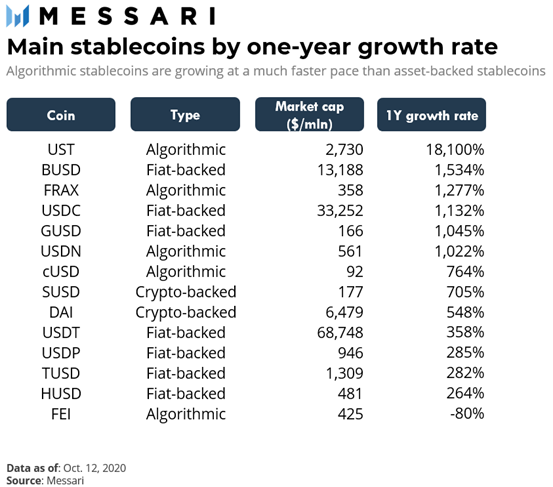

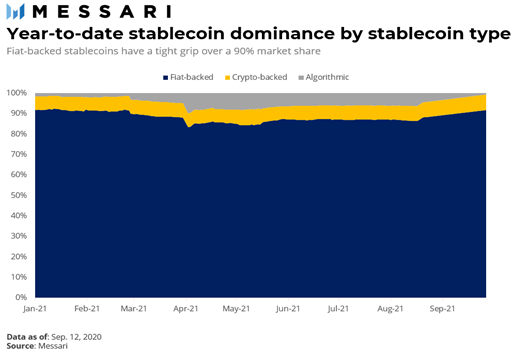

Les stablecoins peuvent être divisés en trois catégories : ceux adossés à des monnaies fiduciaires, ceux soutenus par des cryptomonnaies et ceux régis par des algorithmes. Les stablecoins adossés à des monnaies fiduciaires sont les plus populaires parmi ces trois catégories, et leur domination ne montre aucun signe de faiblesse. En revanche, la courbe de croissance des stablecoins algorithmiques est nettement plus abrupte.

Source : « Celo : un écosystème de stablecoins pour la DeFi du monde réel »

Auteur : Cristiano Ventricelli

Traduction : AlexZhang

Les stablecoins sont comme des flocons de neige : ils semblent tous identiques, mais aucun n’est exactement pareil. Bien que leur objectif commun soit la stabilité des prix, chacun utilise des mécanismes différents pour y parvenir.

Ces différences entre les mécanismes sont importantes. Le projet notoire de stablecoin algorithmique Iron Finance s’est effondré récemment jusqu’à presque zéro en raison d’actifs de réserve de faible qualité et d’un mécanisme de stabilisation mal conçu. La conception des stablecoins est plus cruciale que jamais, et effectuer une diligence raisonnable adéquate sur ce qui se cache derrière un token de un dollar devient de plus en plus difficile.

Le volume des transactions de stablecoins est principalement lié aux activités commerciales.

Cependant, certains projets comme Celo ont créé des stablecoins principalement à des fins de paiements peer-to-peer. L’objectif de Celo est de faire des stablecoins une alternative fiable à l’argent liquide, notamment dans les pays émergents où l’accès au système bancaire est limité. En matière de conception, le mécanisme de stabilisation de Celo repose sur une combinaison d’algorithmes et de réserves excédentaires, à la fois on-chain et cross-chain.

Il est nécessaire d’examiner plus en profondeur les caractéristiques principales de chaque type de stablecoin afin de comprendre les différences entre ces mécanismes.

Marché des stablecoins

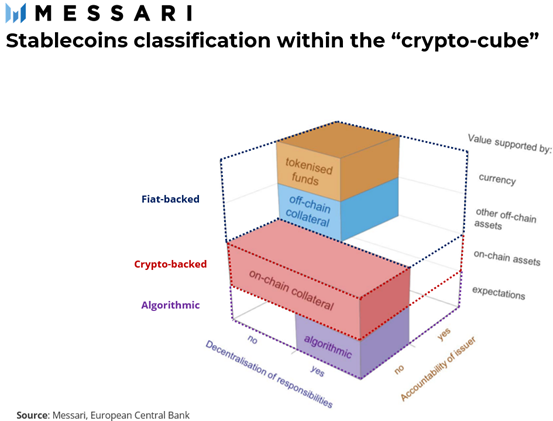

Les stablecoins peuvent être classés en trois catégories : soutenus par des monnaies fiduciaires, soutenus par des cryptomonnaies ou algorithmiques.

Les stablecoins adossés à des monnaies fiduciaires sont les plus populaires parmi ces trois catégories, et leur domination ne montre aucun signe de faiblesse. En revanche, la courbe de croissance des stablecoins algorithmiques est nettement plus abrupte.

Ces trois types de stablecoins diffèrent sur de nombreux aspects :

Stablecoins adossés à des monnaies fiduciaires : la valeur de ces tokens est indexée sur celle d’une monnaie fiduciaire spécifique. La majorité de ces tokens bénéficient de la promesse de l’émetteur du stablecoin qu’un token peut être échangé contre une unité de monnaie fiduciaire si nécessaire. Cela exige que l’émetteur détienne suffisamment de liquidités et d’équivalents de trésorerie dans son bilan, ce qui est difficile à vérifier (et impossible à vérifier en temps réel), nécessitant donc une certaine confiance. D’un point de vue conceptionnel, les stablecoins adossés à des monnaies fiduciaires sont relativement simples à comprendre. Toutefois, le suivi et la gestion du maintien du cours exigent l’intervention d’une entité centralisée (par exemple, le département financier de l’entreprise ou du protocole émetteur), qui ajuste le solde des actifs de réserve selon la demande du marché pour le token. De plus, les stablecoins adossés à des monnaies fiduciaires doivent faire l’objet d’audits tiers afin de garantir qu’ils soient toujours pleinement couverts par des actifs de réserve de haute qualité. La capacité de liquidation rapide des actifs non liquides durant les périodes de turbulence détermine la qualité des réserves non fiduciaires.

Stablecoins adossés à des cryptomonnaies : ces stablecoins fonctionnent de manière similaire aux stablecoins fiduciaires, mais utilisent des cryptomonnaies verrouillées comme garantie au lieu d’actifs libellés en monnaie fiduciaire. Les stablecoins soutenus par des cryptomonnaies reposent généralement sur une sur-collatéralisation pour compenser la volatilité des cryptomonnaies utilisées comme garantie. Cela signifie qu’un token d’un dollar est généralement soutenu par plus d’un dollar de garantie. Le stablecoin de MakerDAO, DAI, est le stablecoin adossé à des cryptomonnaies ayant la plus grande capitalisation boursière, avec 6,5 milliards de dollars en circulation. Initialement, DAI était frappé en utilisant uniquement ETH comme garantie, mais aujourd’hui environ 20 types de garanties différents peuvent être utilisés.

En raison de leur nature on-chain, les stablecoins adossés à des cryptomonnaies n’ont pas besoin de dépositaire ni d’auditeur externe, car la valeur des réserves peut être vérifiée publiquement en temps réel. Toutefois, maintenir le cours fixe est plus complexe que pour les stablecoins fiduciaires, car les cryptomonnaies utilisées comme garantie présentent des fluctuations de prix plus larges et moins prévisibles.

Stablecoins algorithmiques : les stablecoins algorithmiques visent une efficacité capitalistique supérieure à celle des stablecoins collatéralisés. En effet, ces protocoles n’allouent pas de garantie, mais gèrent le cours en contrôlant dynamiquement l’offre et la demande du stablecoin. Le protocole agit comme une « banque centrale », augmentant l’offre lorsque la demande pour le token augmente, et la réduisant quand la demande diminue. Généralement, l’ajustement de l’offre et de la demande du stablecoin s’effectue via un second token, permettant des arbitrages lorsque le prix du stablecoin s’écarte de la parité. Prenons l’exemple du stablecoin algorithmique Terra UST, le plus important par capitalisation boursière : le token LUNA peut être échangé contre une quantité correspondante d’UST directement via le protocole. Cela permet aux arbitragistes d’acheter (vendre) un dollar de LUNA, puis de l’échanger contre un UST lorsque le prix de l’UST dépasse (est inférieur à) la parité, et de vendre (acheter) l’UST sur le marché ouvert. Ces règles sont intégrées dans des contrats intelligents, et ne peuvent être modifiées que par consensus social ou par un vote formel lié au token de gouvernance/taxage.

Le principal avantage des stablecoins algorithmiques est l’absence de besoin de garantie et la transparence ; lorsque les contrats intelligents sont open source, ils peuvent facilement être audités. Comparés aux stablecoins adossés à des actifs, leur niveau de décentralisation plus élevé s’accompagne du risque que les participants du marché fassent confiance au protocole pour maintenir la stabilité du cours au fil du temps. Faute de réserves collatérales, les stablecoins algorithmiques comptent sur la communauté comme prêteur en dernier ressort. Toutefois, certains projets ont adopté une conception hybride combinant mécanisme de stabilisation algorithmique et réserves collatérales. Ce mécanisme mixte réduit la dépendance de la stabilité du cours aux anticipations du marché.

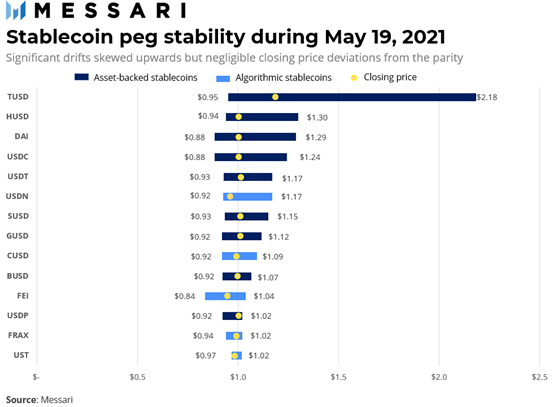

Stabilité du cours fixe en période de turbulence

La volatilité des prix des stablecoins reste contenue dans une fourchette étroite en phase de marché normale. Lorsque la volatilité explose et que les prix chutent, de nombreuses positions sont volontairement clôturées pour limiter les pertes, ou liquidées automatiquement par les protocoles de prêt lorsque la garantie tombe en dessous d’un certain seuil. Dans les deux cas, de grandes quantités de monnaie migrent brutalement des actifs instables vers les stablecoins. S’écarter du cours fixe durant un krach constitue un bon test de stress pour évaluer si le mécanisme de stabilisation fonctionne sous conditions extrêmes. Pour presque tous les stablecoins, le terme « cours fixe » fait référence à un ancrage souple à une monnaie fiduciaire. Cela signifie que la valeur du stablecoin peut temporairement ou légèrement s’écarter de la monnaie d’ancrage. Afin de mesurer l’écart du cours fixe dans un scénario de crise, nous avons collecté les prix journaliers maximum, minimum et de clôture du 19 mai 2021, jour où la capitalisation du marché des cryptomonnaies a perdu 7 milliards de dollars. Nous avons ensuite calculé deux indicateurs :

1. La différence entre le prix maximum et minimum journalier (écart haut-bas)

2. L’écart entre le prix de clôture et un dollar

Ces graphiques montrent que ni les stablecoins adossés à des actifs ni les stablecoins algorithmiques n’échappent aux fluctuations autour de la parité. Les premiers affichent une plage de prix relativement large, tandis que les seconds ferment légèrement en dessous de la parité.

Celo : une mission de DeFi sans banques

Celo est une plateforme conçue pour permettre à toute personne d’effectuer des paiements mondiaux grâce à sa cryptomonnaie via un téléphone portable. Étant donné l’ampleur de cet objectif ambitieux, Celo s’appuie sur les développeurs d’applications décentralisées (dApp) exploitant la compatibilité des contrats intelligents pour construire des solutions sur sa base. Les cas d’usage des dApps basées sur Celo vont des virements traditionnels jusqu’à la contribution à un revenu de base universel pour les communautés en situation d’extrême pauvreté.

Le pilier principal de l’adoption mondiale de Celo dans les communautés financièrement exclues réside dans les stablecoins comme moyen d’échange et les portefeuilles mobiles comme méthode de paiement. Pour s’adapter à l’utilisation mobile, Celo a optimisé sa blockchain proof-of-stake afin d’en améliorer la synchronisation des en-têtes de blocs sur téléphone. De plus, les frais de gaz peuvent être payés dans plusieurs devises, s’adaptant ainsi aux utilisateurs possédant divers actifs.

Les stablecoins de Celo et leur mécanisme de stabilisation

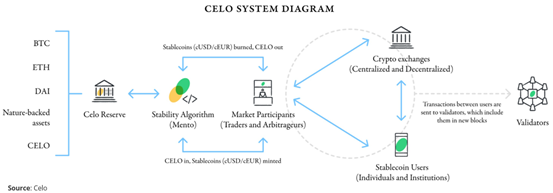

Le mécanisme de stabilisation de Celo repose sur deux types de tokens distincts. Le premier type comprend les stablecoins à offre élastique indexés sur des monnaies fiduciaires, tels que le Celo Dollar (cUSD), le Celo Euro (cEUR), etc. Le deuxième type est CELO, un token de gouvernance et d’utilité à offre fixe dont la valeur fluctue. Ce système à double token vise à maintenir l’ancrage des stablecoins de Celo aux monnaies fiduciaires en ajustant l’offre et la demande du token CELO.

Pour fournir une marge de sécurité supplémentaire, Celo utilise également un panier diversifié de cryptomonnaies en réserve pour soutenir cet ancrage. Ce mécanisme de stabilisation peut donc être défini comme un modèle hybride, mi-collatéralisé mi-algorithmique. Cette réserve équivaut actuellement à huit fois le montant des stablecoins émis par Celo, dont 76 % sont constitués de tokens CELO, le reste étant composé de BTC, ETH, d’autres stablecoins (comme DAI) et d’actifs liés à la nature (comme les cMCO2, une version tokenisée de crédits carbone). En affectant une partie des actifs de réserve au capital naturel, cette réserve crée un mécanisme incitatif alignant la demande de stablecoins avec la préservation du capital naturel, agissant ainsi comme un puits de carbone à grande échelle.

Les participants du marché peuvent contribuer à maintenir le prix du Celo Dollar (ou du cEUR) proche de la parité en réalisant des profits lorsqu’un écart apparaît. Ce mécanisme, appelé Mento, permet aux détenteurs de tokens CELO d’échanger un dollar de valeur en CELO contre un dollar en Celo Dollar. Lorsque la demande pour le Celo Dollar augmente et que le prix de marché dépasse l’objectif, un profit d’arbitrage peut être réalisé en échangeant un dollar de CELO contre un Celo Dollar, puis en vendant ce Celo Dollar au prix du marché.

De même, lorsque la demande pour le Celo Dollar baisse et que le prix de marché descend en dessous de l’objectif, on peut acheter des Celo Dollars au prix du marché, les échanger contre un dollar de valeur en CELO auprès du protocole, puis revendre le CELO sur le marché. Cela permet aux participants du marché de maintenir le prix du Celo Dollar à un dollar avec une intervention minimale du protocole. Il convient de noter que le mécanisme Mento dispose d’une variante appelée Granda Mento, utilisée lorsque le protocole doit échanger une grande quantité de CELO contre des stablecoins Celo sans provoquer un glissement excessif.

Coexistence de multiples stablecoins sur l’écosystème Celo

Les plateformes et projets aspirant à offrir des produits et services à impact mondial doivent être suffisamment flexibles pour répondre aux besoins des clients du monde entier. Un stablecoin indexé sur le dollar pourrait ne pas convenir aux paiements dans des pays utilisant d'autres monnaies fiduciaires. Par conséquent, Celo permet la création de plusieurs stablecoins. Le stablecoin indexé sur l’euro, cEUR, a été lancé début 2021, et d’autres stablecoins pourraient être ajoutés à l’avenir pour suivre le yen japonais ou le real brésilien, par exemple.

La stabilité de chaque stablecoin est gérée indépendamment via un mécanisme Mento spécifique. L’introduction de nouveaux stablecoins passe par un processus de gouvernance afin d’assurer la durabilité de la plateforme. Pour éviter que de nouveaux actifs nuisent à la stabilité des autres tokens (par exemple s’ils sont très volatils), Celo utilise un modèle de preuve d’enjeu collatéralisé pour voter sur les nouvelles introductions. Seuls les détenteurs de CELO voteront en faveur d’un nouveau stablecoin s’ils estiment qu’il peut connaître une croissance stable et durable sans nuire à l’écosystème.

Enfin, il est important de noter que les pools de réserve pour chaque stablecoin n’ont pas besoin d’être identiques. Des réserves spécifiques peuvent être créées en fonction des caractéristiques propres à chaque stablecoin et de son usage prévu. Par exemple, dans le cas d’un stablecoin utilisé localement pour envoyer des virements, une partie de la réserve locale pourrait être distribuée aux habitants, leur permettant de bénéficier de l’adoption du stablecoin local, un peu comme un dividende social.

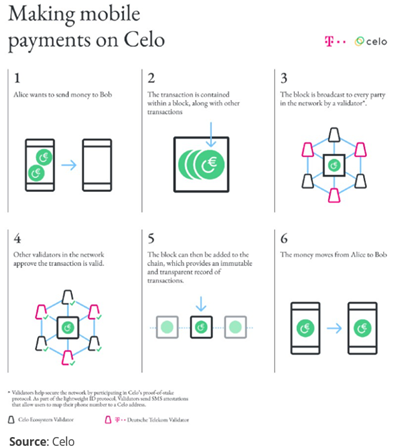

Portefeuille mobile destiné au monde entier

Le portefeuille est un outil essentiel pour gérer les paiements en cryptomonnaie. La plupart ne sont certainement pas aussi immédiats qu’un smartphone, et restent inaccessibles pour les communautés dépourvues d’ordinateurs personnels. Celo cherche à élargir sa clientèle et à améliorer l’expérience utilisateur des paiements en cryptomonnaie en introduisant un système d’identité basé sur le numéro de téléphone. Ce mécanisme associe un numéro de téléphone à une adresse Celo, le numéro servant alors d’adresse de portefeuille lorsqu’un paiement est initié. Cette approche ne compromet pas la vie privée des utilisateurs, car les numéros de téléphone sont stockés sous forme hachée avec un sel pseudo-aléatoire sur la blockchain, sans divulguer le numéro réel. L’adresse publique Celo permet aux utilisateurs d’associer plusieurs numéros à la même adresse, de modifier le numéro rattaché ou de le révoquer à tout moment.

Le téléphone mobile n’est pas le seul outil disponible, car tout dispositif capable de recevoir des messages sécurisés peut être utilisé, comme une adresse IP ou des coordonnées bancaires. Enfin, attacher un numéro de téléphone à une adresse Celo permet de capturer une réputation (comme un score de crédit). Celo a adopté EigenTrust, un algorithme décentralisé où le score d’un numéro de téléphone est défini par le nombre d’autres téléphones qui lui font confiance, pondéré par leur propre score de réputation (similaire au fonctionnement de PageRank). Bien que les paiements entre un petit groupe de personnes connues ne posent pas de problème de confiance particulier, la possibilité pour les utilisateurs d’agréger des signaux de confiance provenant de leur cercle proche devient utile lorsqu’ils effectuent des transactions avec des personnes extérieures à ce cercle.

Position réglementaire vis-à-vis des stablecoins

Les stablecoins représentent les monnaies fiduciaires sur la blockchain. Il n’est donc pas surprenant que les autorités financières et monétaires redoublent d’efforts pour comprendre l’impact potentiel des stablecoins sur la protection des consommateurs et la stabilité financière. Récemment, le Trésor américain a rencontré plusieurs acteurs du secteur pour discuter des risques et bénéfices liés aux stablecoins. Les deux préoccupations principales des régulateurs sont les suivantes :

Scénario de « ruée bancaire » : si, à un moment donné, un grand nombre de clients souhaitent échanger leurs stablecoins contre la monnaie fiduciaire sous-jacente, l’émetteur du stablecoin pourrait être incapable de servir tous les demandeurs si les réserves sont insuffisantes ou mal gérées.

Efficacité de la politique monétaire : un décalage significatif peut exister entre le rendement d’un dollar dans l’économie réelle et celui d’un dollar sur la blockchain. Dans certains cas, ces rendements fiduciaires peuvent même être négatifs. Cette divergence pourrait inciter les épargnants à transférer leurs fonds des institutions financières traditionnelles, réduisant ainsi l’efficacité de la politique monétaire. Le risque est clair lorsque Coinbase a annoncé le lancement de sa fonction Lend, destinée à offrir un rendement annuel de 4 % aux déposants de USDC. Le directeur juridique de Coinbase a déclaré que la SEC menaçait de poursuivre l’entreprise si elle lançait un tel produit. Selon Brian Armstrong, PDG de Coinbase, la SEC a informé l’entreprise que la fonction prêt serait considérée comme un titre, ce qui impliquerait sa régulation en tant qu’investissement.

Quelles mesures réglementaires sont les plus susceptibles d’être prises pour résoudre ces deux problèmes ? Un article récent publié par deux économistes de la Réserve fédérale, intitulé « Dompter les stablecoins chats sauvages », propose un cadre permettant d’anticiper les piliers d’un futur cadre réglementaire :

Considérer les stablecoins comme des dépôts bancaires : cela obligerait les émetteurs de stablecoins à opérer au sein d’une banque agréée. L’émetteur pourrait devenir lui-même une banque agréée, ou choisir de collaborer avec une banque agréée pour ses activités de stablecoin (Facebook aurait envisagé d’utiliser sa Diem de cette manière). Si les stablecoins sont vendus à des clients particuliers, cela équivaut à accepter des dépôts de détail, obligeant alors la banque à être assurée par la FDIC.

Désigner les stablecoins comme « outils de paiement systémiquement importants » : cela permettrait à la Réserve fédérale d’exercer un contrôle plus strict et un suivi plus étroit des activités de gestion des risques des émetteurs de stablecoins. Les auteurs suggèrent que « la Fed pourrait alors exiger qu’un stablecoin soit émis par une banque assurée par la FDIC, ou exiger que l’émetteur de stablecoin détienne en réserve un montant égal en espèces à la Fed (transformant ainsi le stablecoin en monnaie publique) ».

Remplacer les stablecoins par une monnaie numérique publique sous forme de monnaie numérique de banque centrale (CBDC) : l’un des objectifs principaux d’une CBDC est de protéger le dollar face à la concurrence des monnaies numériques privées.

Obliger les émetteurs à se conformer pleinement aux règles de la Réserve fédérale lierait effectivement les stablecoins à la réglementation monétaire américaine. Une riposte potentielle de la part d’autres pays pourrait être de s’affranchir de cette dépendance. La Chine, la Russie et l’Union européenne ont pris des mesures ou exprimé des inquiétudes vis-à-vis du système financier dominé par le dollar. Ces trois entités régulent activement les cryptomonnaies ou commencent à développer leurs propres monnaies numériques. En cas d’apparition de stablecoins soutenus par des dettes publiques, ces pays pourraient très probablement émettre sur le marché crypto élargi des stablecoins soutenus par leurs propres monnaies. Les CBDC, ainsi que les stablecoins privés ou publics libellés en différentes devises, pourraient devenir une réponse aux régulations américaines centrées sur les stablecoins.

Comment Celo se prépare-t-il aux défis réglementaires ?

Lorsqu’on anticipe l’impact potentiellement dommageable de la réglementation sur les stablecoins, les caractéristiques qui placent Celo en position favorable peuvent être résumées comme suit :

Faible dépendance aux réserves de stablecoins : théoriquement, les stablecoins algorithmiques peuvent être exempts du cycle réglementaire. Par exemple, selon le règlement européen MiCA (Markets in Crypto-Assets), un stablecoin algorithmique « ne devrait pas être considéré comme un jeton de référence d’actif, à condition qu’il n’ait pas pour but de stabiliser sa valeur en référence à un ou plusieurs autres actifs ». Toutefois, la nature hybride du mécanisme de stabilisation de Celo pourrait placer ses stablecoins dans une zone grise, rendant leur traitement réglementaire plus incertain. En revanche, auditer les contrats intelligents sous-jacents aux stablecoins de Celo est plus facile et moins coûteux que d’évaluer le risque de crédit des garanties détenues par une banque pour d’autres stablecoins.

Gouvernance décentralisée : les stablecoins algorithmiques incarnent véritablement la décentralisation, sans régulateur pour maintenir ou surveiller le programme, car le code gère seul l’ajustement de l’offre et de la demande autour du prix cible. Celo dispose d’une structure de gouvernance décentralisée pour ses stablecoins, garantissant qu’aucune entité n’est désignée comme responsable devant les régulateurs.

Diversification des stablecoins : l’exposition des stablecoins à différentes monnaies fiduciaires permet à Celo d’opérer dans des pays où la réglementation sur les stablecoins et les cryptomonnaies est plus permissive, évitant ainsi une concentration excessive dans le champ de régulation américain.

Faible dépendance aux usages traditionnels de la DeFi : puisque les stablecoins de Celo sont principalement utilisés à des fins de paiement, l’impact potentiel de la fermeture d’échanges décentralisés ou de plateformes de prêt sera limité comparé aux stablecoins adossés à des actifs.

Le développement des stablecoins ne peut plus ignorer les régulateurs et leurs tentatives de limiter leur influence pour préserver l’ordre établi, ni exclure la possibilité d’une fracture marquée entre stablecoins fortement centralisés et fortement décentralisés. Bien que ces derniers aient un potentiel d’innovation immense, ils doivent bâtir la confiance nécessaire pour acquérir de la traction, et cesser d’être perçus comme des actifs spéculatifs déguisés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News