Quels sont les signaux envoyés par la dernière réunion Fintech de la Réserve fédérale ?

TechFlow SélectionTechFlow Sélection

Quels sont les signaux envoyés par la dernière réunion Fintech de la Réserve fédérale ?

L'ère de l'opposition est terminée, celle du dialogue commence.

Rédaction : Sleepy.txt

Édition : Jack

21 octobre, Washington D.C. La salle de réunion du siège de la Réserve fédérale est remplie de monde. Ces personnes étaient considérées il y a quelques années à peine comme des perturbateurs du système financier.

Le fondateur de Chainlink, le président de Circle, le directeur financier de Coinbase, le COO de BlackRock — ils sont assis face à Christopher Waller, membre du conseil d’administration de la Réserve fédérale, pour discuter de stablecoins, de tokenisation et de paiements par IA.

C’est la première conférence de la Réserve fédérale sur l’innovation en matière de paiement. L’événement n’est pas ouvert au public, mais retransmis en direct. L’ordre du jour comporte quatre sujets : la convergence entre finance traditionnelle et actifs numériques, les modèles économiques des stablecoins, l’utilisation de l’IA dans les paiements, et les produits tokenisés. Derrière chacun de ces points se trouve un marché valant plusieurs milliers de milliards de dollars.

Lors de son allocution d’ouverture, Waller a déclaré : « Nous entrons dans une nouvelle ère des paiements à la Réserve fédérale. Le secteur DeFi n’est plus perçu comme suspect ni objet de moquerie. » Cette phrase s’est rapidement répandue dans la communauté cryptographique, entraînant une hausse de 2 % du prix du bitcoin ce jour-là. Waller a également ajouté : « L’innovation dans les paiements progresse rapidement, la Réserve fédérale doit suivre. »

Cette conférence a organisé quatre tables rondes. Beating a synthétisé leurs contenus. Voici les thèmes et discussions clés :

Le « compte principal allégé » de la Réserve fédérale

La proposition la plus importante de Waller concerne un concept appelé « compte principal allégé ».

Le compte principal de la Réserve fédérale est le sésame permettant aux banques d’accéder à ses systèmes de paiement. Grâce à ce compte, les banques peuvent utiliser directement Fedwire et FedNow sans intermédiaire. Mais les exigences sont très élevées, et la procédure d’approbation longue. De nombreuses entreprises cryptographiques ont postulé pendant des années sans succès.

Custodia Bank en est un exemple typique. Cette banque cryptographique du Wyoming a demandé un compte dès 2020, mais la Réserve fédérale a traîné pendant plus de deux ans avant qu’elle ne porte l’affaire devant les tribunaux. Kraken a connu des difficultés similaires.

Waller explique que de nombreuses sociétés de paiement n’ont pas besoin de toutes les fonctionnalités d’un compte principal. Elles n’ont pas besoin d’emprunter à la Réserve fédérale ni de découverts intrajournaliers ; elles veulent simplement accéder au système de paiement. C’est pourquoi la Réserve fédérale étudie la création d’une version « allégée », offrant des services de base tout en contrôlant les risques.

Concrètement, ce compte ne rapportera pas d’intérêts, pourrait avoir un plafond de solde, ne permettra ni découvert ni emprunt, mais la procédure d’approbation sera beaucoup plus rapide.

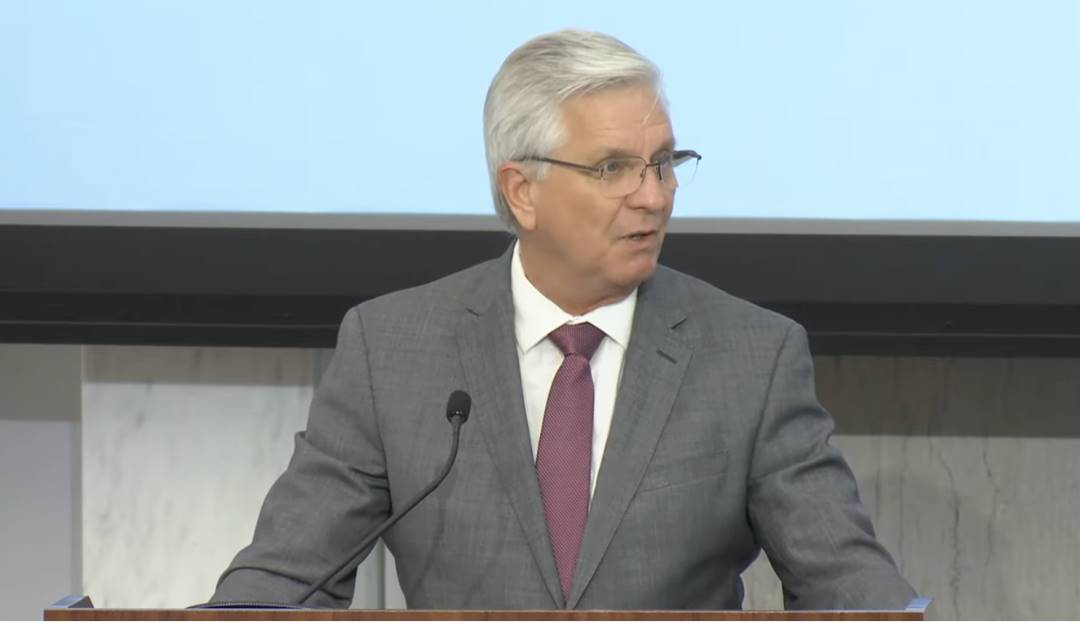

Christopher Waller, membre du conseil d’administration de la Réserve fédérale

Que signifie cette proposition ? Les émetteurs de stablecoins et les sociétés de paiement cryptographiques pourraient accéder directement au système de paiement de la Réserve fédérale, sans dépendre des banques traditionnelles.

Cela réduirait fortement les coûts et améliorerait l’efficacité. Plus important encore, c’est la première fois que la Réserve fédérale reconnaît officiellement ces entreprises comme des institutions financières légitimes.

Discussion 1 : La collision entre finance traditionnelle et écosystème numérique

Le premier débat portait sur « la fusion entre finance traditionnelle et écosystème des actifs numériques ». Animée par Rebecca Rettig, directrice juridique de Jito Labs, la table ronde réunissait Sergey Nazarov, cofondateur de Chainlink, Jackie Reses, PDG de Lead Bank, Michael Shaulov, PDG de Fireblocks, et Jennifer Back, responsable mondiale des services de trésorerie et des certificats de dépôt à la Bank of New York Mellon.

De gauche à droite : Rebecca Rettig (Jito Labs), Sergey Nazarov (Chainlink), Jackie Reses (Lead Bank), Michael Shaulov (Fireblocks), Jennifer Back (Bank of New York Mellon)

L’interopérabilité, obstacle majeur à la fusion

Sergey Nazarov, cofondateur de Chainlink, a été direct : le plus grand problème aujourd’hui est l’interopérabilité. Il manque des normes communes de conformité, de vérification d’identité et de cadre comptable entre les actifs blockchain et le système financier traditionnel. Avec la baisse du coût de création de nouvelles blockchains, la fragmentation s’accentue, rendant plus urgent que jamais l’établissement de standards unifiés.

Il a lancé un appel à la Réserve fédérale : les systèmes de paiement doivent pouvoir interagir avec les stablecoins et les dépôts tokenisés. Selon lui, le domaine des paiements représente la demande côté acheteur de l’économie des actifs numériques. Si la Réserve fédérale pouvait fournir un cadre clair en matière de gestion des risques, les États-Unis pourraient conserver leur avance mondiale dans l’innovation des paiements numériques.

Il a souligné que l’année dernière, personne n’aurait imaginé qu’on discute de « DeFi régulé » à la Réserve fédérale — ce fait même marque une tendance positive. Nazarov prévoit l’émergence d’un modèle hybride dans les 2 à 5 prochaines années : une « variante DeFi régulée », où les processus de conformité seront automatisés via des contrats intelligents.

Les banques traditionnelles ne sont pas prêtes : le goulet d’étranglement est cognitif et humain

Jackie Reses, PDG de Lead Bank, pense que même avec une feuille de route claire pour la fusion, la majorité des banques ne sont pas préparées. Les banques traditionnelles manquent d’infrastructures de portefeuille, de systèmes pour gérer les dépôts et retraits de cryptomonnaies, et surtout, de talents capables de comprendre les produits blockchain.

Elle résume le problème par un écart de connaissance et de compétence, affirmant que le plus grand obstacle n’est pas technique, mais réside dans « les connaissances et la capacité d’exécution des équipes centrales de services financiers ». Faute de compréhension et de jugement sur les nouveaux produits blockchain, ces équipes ignorent comment réguler efficacement ces activités.

Cette absence de préparation est particulièrement visible chez les clients particuliers. Reses note que bien que les systèmes KYC institutionnels soient matures, les particuliers ont encore peu accès à ces outils. Cela révèle une réalité embarrassante : même si les banques veulent participer, leurs capacités se limitent à quelques clients institutionnels, loin d’une adoption massive.

Le secteur a besoin de cadres réglementaires et de contrôle des risques pragmatiques

La discussion a abordé la fraude par IA, soulevant le débat sur la « réversibilité » des transactions en chaîne. Alors qu’un virement traditionnel peut être annulé, une transaction blockchain est définitive. Comment concilier cette finalité avec les exigences réglementaires de réversibilité ? Un défi majeur. Reses appelle à une avancée « lente mais sûre », car « l’innovation est toujours géniale… jusqu’à ce que votre propre famille soit escroquée. »

Michael Shaulov, PDG de Fireblocks, a approfondi les questions économiques et réglementaires. Il souligne que les stablecoins pourraient redessiner le marché du crédit, affectant ainsi la politique monétaire de la Réserve fédérale. Il pointe aussi un flou réglementaire précis : placer les « dépôts tokenisés » d’une banque sur une blockchain publique laisse incertaine la responsabilité de la banque, freinant ainsi les projets. Il appelle à mieux étudier comment les actifs numériques transforment le bilan bancaire et quel rôle la Réserve fédérale devrait jouer.

Enfin, Jennifer Back de BNY Mellon a présenté une « liste d’attentes » : quatre priorités pour les régulateurs selon les banques traditionnelles : rendre les systèmes de paiement opérationnels 24h/24, définir des standards techniques, renforcer la détection de fraude, et établir des cadres de liquidité et de rachat pour les stablecoins et dépôts tokenisés.

Discussion 2 : Les défis et opportunités des stablecoins

Le deuxième débat était centré sur les stablecoins. Animé par Kyle Samani, cofondateur de Multicoin Capital, il réunissait Charles Cascarilla, PDG de Paxos, Heath Tarbert, président de Circle, Tim Spence, PDG de Fifth Third Bank, et Fernando Tres, PDG de DolarApp.

De gauche à droite : Kyle Samani (Multicoin Capital), Charles Cascarilla (Paxos), Tim Spence (Fifth Third Bank), Fernando Tres (DolarApp), Heath Tarbert (Circle)

Une forte demande pour les stablecoins conformes et leurs cas d’usage

En juillet, les États-Unis ont adopté la loi GENIUS, exigeant que les émetteurs de stablecoins détiennent 100 % d’actifs de réserve de haute qualité, principalement des liquidités et des obligations américaines à court terme.

Depuis son entrée en vigueur, la part des stablecoins conformes est passée de moins de 50 % au début de l’année à 72 %. Circle et Paxos en sont les principaux bénéficiaires. USDC a atteint 65 milliards de dollars en circulation au deuxième trimestre, représentant 28 % du marché mondial, avec une croissance annuelle supérieure à 40 %.

Sur les cas d’usage, Spence, représentant les banques, a donné une vision pragmatique : le cas d’usage le plus puissant et direct des stablecoins est le « paiement transfrontalier », car il résout concrètement les retards de compensation et les risques de change. En comparaison, la programmabilité nécessaire aux agents IA relève d’un avenir plus lointain.

Tres, depuis l’Amérique latine, a complété : pour les pays à monnaie instable, les stablecoins ne sont pas des outils spéculatifs, mais des moyens essentiels de préservation de valeur. Un rappel pour les décideurs américains : les usages des stablecoins sont bien plus vastes qu’imaginé.

Le goulet d’étranglement de l’expérience utilisateur : « Internet par modem »

Cascarilla a pointé le principal frein à la croissance : l’expérience utilisateur.

Il compare actuellement la DeFi et les cryptomonnaies à « Internet par modem » au début. La technologie n’a pas encore été suffisamment abstraite.

Pour lui, l’adoption massive n’arrivera que lorsque la blockchain sera bien abstraite, devenue « invisible ». « Personne ne sait comment fonctionne un téléphone portable… mais tout le monde sait s’en servir. Les cryptomonnaies, la blockchain, les stablecoins doivent en être là. »

Il loue PayPal, dont l’intégration des stablecoins dans la finance traditionnelle est un signe précoce de cette évolution vers la facilité d’usage.

Une menace pour le système de crédit bancaire

Heath Tarbert de Circle et Tim Spence de Fifth Third Bank ont participé à la discussion, et leur présence même est un signal fort.

Spence tente de redéfinir l’identité des banques, proposant de remplacer « TradFi » (finance traditionnelle) par « ScaledFi » (finance échelonnée), disant que leur caractère « ancien » est « la chose la moins intéressante ».

Il précise que les stablecoins n’épuisent pas le « capital » des banques, mais leurs « dépôts ». La vraie menace ? Si les stablecoins pouvaient verser des intérêts (même sous forme de « récompenses » comme Coinbase le fait avec USDC), cela menacerait gravement la création de crédit bancaire.

La fonction centrale des banques est de collecter des dépôts pour accorder des prêts (création de crédit). Si les stablecoins attirent massivement les dépôts grâce à leur flexibilité et à des intérêts potentiels, la capacité des banques à prêter diminuera, menaçant tout le système de crédit économique. Une situation similaire à l’impact historique des fonds communs de marché monétaire (MMMF) sur le système bancaire.

Discussion 3 : Entre folie et réalité de l’IA

Le troisième débat portait sur l’IA. Animé par Matt Marcus, PDG de Modern Treasury, il réunissait Cathie Wood, PDG d’ARK Invest, Alesia Haas, CFO de Coinbase, Emily Sands, responsable IA chez Stripe, et Richard Wademan, stratège Web3 chez Google Cloud.

L’IA inaugure l’ère du « commerce par agent »

Cathie Wood prévoit que les « systèmes de paiement par agents », pilotés par l’IA, marquent un passage de l’IA qui « sait » à l’IA qui « agit ». Capable de prendre des décisions financières autonomes (payer des factures, acheter, investir), cela libérera une énorme productivité. Elle affirme : « Nous pensons que, avec ces percées et cette libération de productivité, la croissance réelle du PIB pourrait atteindre 7 % ou plus au cours des cinq prochaines années. »

Cathie Wood, PDG d’ARK Invest

Wood place aussi l’IA et la blockchain comme les deux plateformes les plus importantes de cette vague de productivité. Elle critique la régulation américaine : l’hostilité initiale envers la blockchain aurait finalement été bénéfique, forçant les décideurs à repenser leurs positions et sonnant l’alarme pour que les États-Unis reprennent la tête de la « prochaine génération d’internet ».

Emily Sands de Stripe insiste sur le terrain pratique : bien que des cas comme l’achat par IA via ChatGPT existent déjà, atténuer les risques de fraude reste « l’un des défis les plus urgents ». Les marchands doivent définir clairement comment leurs systèmes interagissent avec ces agents IA pour éviter les nouvelles formes de fraude.

Sur l’efficacité financière, les gains sont spectaculaires. Alesia Haas de Coinbase indique que d’ici la fin de l’année, la moitié du code de Coinbase sera écrit par des robots IA, doublant presque l’effectif R&D. En comptabilité, un employé termine en demi-journée le rapprochement d’un volume de transactions cryptographiques, alors que traiter un volume équivalent en monnaie fiduciaire nécessite 15 personnes pendant trois jours. L’IA et la blockchain réduisent donc drastiquement les coûts opérationnels.

Les stablecoins, infrastructure financière indispensable pour les agents IA

Deuxième consensus : les agents IA ont besoin d’un nouvel outil financier natif, et les stablecoins sont la solution naturelle.

Richard Wademan de Google Cloud explique que les agents IA ne peuvent pas ouvrir de comptes bancaires traditionnels comme les humains, mais ils peuvent posséder des portefeuilles cryptographiques. Les stablecoins offrent une solution idéale, programmables et parfaitement adaptés aux microtransactions automatisées pilotées par l’IA (paiements de deux cents) et aux règlements machine-à-machine (M2M).

Alesia Haas de Coinbase complète : la programmabilité des stablecoins et l’environnement réglementaire de plus en plus clair en font le choix idéal pour les transactions pilotées par l’IA. La vitesse de monétisation fulgurante des sociétés IA (leur ARR croît 3 à 4 fois plus vite que celle des sociétés SaaS) exige aussi que les infrastructures de paiement intègrent des solutions comme les stablecoins.

En outre, les stablecoins et la blockchain offrent de nouveaux outils anti-fraude : visibilité des transactions en chaîne pour entraîner les modèles d’IA contre la fraude, listes blanches/noires d’adresses, et finalité des transactions (pas de risque de chargeback pour les marchands).

Discussion 4 : Tout sur la blockchain

Le quatrième débat portait sur les produits tokenisés. Animé par Colleen Sullivan, responsable venturing chez Brevan Howard Digital, il réunissait Jenny Johnson, PDG de Franklin Templeton, Don Wilson, PDG de DRW, Rob Goldstein, COO de BlackRock, et Kara Kennedy, copilote de Kinexys chez JPMorgan Chase.

De gauche à droite : Colleen Sullivan (BHD), Jenny Johnson (Franklin Templeton), Rob Goldstein (BlackRock), Kara Kennedy (JPMorgan Kinexys)

La tokenisation des actifs financiers traditionnels n’est qu’une question de temps

Les participants s’accordent : la tokenisation des actifs est une tendance irréversible. Rob Goldstein, COO de BlackRock, est le plus clair : « Ce n’est pas une question de si, mais de quand. » Il note que les portefeuilles numériques détiennent environ 4 500 milliards de dollars, et ce chiffre continuera de grimper à mesure que les investisseurs pourront détenir directement des actions, obligations et fonds tokenisés via la blockchain.

Don Wilson de DRW va plus loin : dans cinq ans, tous les actifs financiers fréquemment échangés seront traités en chaîne. Jenny Johnson de Franklin Templeton compare cela aux transformations technologiques passées : « L’adoption technologique est toujours plus lente qu’attendue… puis soudain elle décolle. »

La tokenisation n’est pas une vision lointaine, mais une réalité en cours. Actuellement, la fusion est bidirectionnelle : les actifs traditionnels (actions, obligations publiques) sont tokenisés et utilisés en DeFi, tandis que les actifs numériques (stablecoins, fonds monétaires tokenisés) s’intègrent aux marchés traditionnels.

Les institutions s’y préparent activement. Johnson révèle que Franklin Templeton a lancé un fonds monétaire (MMF) natif sur la blockchain, permettant un calcul des rendements intra-séance à la seconde près. Kennedy présente les avancées de Kinexys chez JPMorgan : rachat nocturne de titres américains tokenisés en quelques minutes, et preuve de concept du dépôt JPMD tokenisé. Wilson confirme que DRW participe déjà à des opérations de rachat de dettes américaines en chaîne.

Ne jamais reproduire les « mauvaises pratiques » natives de la crypto

Malgré les perspectives prometteuses, les géants de la finance traditionnelle restent très vigilants sur les risques. Ils insistent : les actifs tokenisés, stablecoins et dépôts tokenisés ne doivent pas être interchangeables. Les marchés doivent appliquer des « décotes » de collatéral selon la qualité de crédit, la liquidité et la transparence.

Rob Goldstein de BlackRock met en garde contre de nombreux « tokens » qui sont en réalité des produits structurés complexes, dont la méconnaissance des mécanismes est dangereuse.

Don Wilson de DRW pointe sévèrement les problèmes exposés par le krach récent de la crypto (11 octobre) : oracles non fiables, et conflits d’intérêts des plateformes qui liquident en interne pour profit, bloquant les dépôts utilisateurs.

Il affirme fermement que ce sont des « mauvaises pratiques » que la finance traditionnelle ne doit « surtout pas reproduire » en entrant en DeFi. Des normes strictes de supervision des infrastructures et de qualité du marché doivent d’abord être établies. En outre, pour des raisons de conformité (AML/KYC), les banques régulées doivent utiliser des registres distribués autorisés (DLT permissionnée).

Course à la finance numérique : qui gagne ?

Le signal de cette conférence est clair : la Réserve fédérale ne voit plus l’industrie cryptographique comme une menace, mais comme un partenaire.

Au cours des deux dernières années, la concurrence mondiale autour des monnaies numériques s’est intensifiée. Le yuan numérique progresse vite dans les paiements transfrontaliers, avec 870 milliards de dollars de transactions en 2024. Le cadre MiCA de l’UE est entré en vigueur, Singapour et Hong Kong renforcent leurs régulations cryptos. Les États-Unis ressentent la pression.

Mais leur stratégie diffère : pas de monnaie numérique d’État imposée. Ils misent sur l’innovation du secteur privé. La loi « Anti-CBDC Surveillance Nation Act » adoptée cette année interdit explicitement à la Réserve fédérale d’émettre un dollar numérique. La logique américaine : laisser Circle, Coinbase créer des stablecoins, BlackRock, JPMorgan tokeniser, et le gouvernement se concentrer sur la réglementation.

Les premiers bénéficiaires sont les émetteurs de stablecoins conformes. La valorisation de Circle et Paxos a fortement augmenté ces derniers mois. Les institutions traditionnelles accélèrent aussi : JPM Coin de JPMorgan a traité plus de 3000 milliards de dollars. Citigroup, Wells Fargo testent des plateformes de custody d’actifs numériques.

Les données montrent que 46 % des banques américaines offrent désormais des services liés aux cryptomonnaies, contre 18 % il y a trois ans. La réaction du marché est claire : depuis avril, date à laquelle la Réserve fédérale a assoupli sa régulation, la taille du marché des stablecoins est passée de plus de 2000 milliards à 307 milliards de dollars.

Cette stratégie reflète des considérations politiques et économiques profondes. Une CBDC signifierait une surveillance directe de chaque transaction par l’État, inacceptable dans la culture politique américaine. À l’inverse, les stablecoins privés préservent la domination du dollar mondial sans alimenter les controverses sur l’expansion excessive du pouvoir gouvernemental.

Mais ce modèle comporte des risques. Les émetteurs privés de stablecoins pourraient former de nouveaux monopoles, dont l’effondrement provoquerait des risques systémiques. Trouver l’équilibre entre innovation et stabilité reste le défi des régulateurs américains.

Dans son discours de clôture, Waller a dit : « Les consommateurs n’ont pas besoin de comprendre ces technologies, mais garantir leur sécurité et efficacité est la responsabilité de tous. » Cela ressemble à une formule creuse, mais le message est clair : la Réserve fédérale a décidé d’intégrer l’industrie cryptographique au cœur du système financier.

Aucun document politique n’a été publié, aucune décision prise. Pourtant, le signal envoyé est plus fort que n’importe quel arrêté officiel. Une ère du dialogue commence, celle de l’opposition est terminée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News