Rapport mondial sur les paiements 2025 de McKinsey : réflexions sur le développement dans un contexte de multiples voies de paiement

TechFlow SélectionTechFlow Sélection

Rapport mondial sur les paiements 2025 de McKinsey : réflexions sur le développement dans un contexte de multiples voies de paiement

La manière dont les fonds circulent devient aussi cruciale que leur quantité.

Rédaction : Will Awang

Le secteur des paiements se trouve en 2025 à un tournant décisif. Ce qui était autrefois une quête universelle d'efficacité s'est transformé en une compétition entre plusieurs systèmes marchands, chacun doté de ses propres principes, capacités et limites. Certains systèmes privilégient le contrôle et l'interopérabilité via des infrastructures centralisées, tandis que d'autres mettent l'accent sur la décentralisation, la programmabilité et les voies privées. D'autres encore intègrent les fonctionnalités de paiement directement dans des plateformes, appareils et réseaux traditionnellement étrangers à la finance.

La manière dont circulent les fonds devient aussi cruciale que leur volume. Que ce soit le versement des salaires en Asie du Sud-Est, les règlements interentreprises en Europe ou le paiement au détail en Amérique latine, les choix de conception faits aujourd'hui façonnent le paysage des paiements pour la prochaine décennie, et détermineront qui prendra la tête, qui suivra, et qui restera en arrière.

Le système financier mondial est affecté par des facteurs non financiers tels que les tarifs douaniers, les règles de gouvernance des données, les contraintes énergétiques et les priorités liées à la sécurité nationale. La fragmentation croissante du domaine des paiements reflète une évolution générale du système financier vers un puzzle régional composé de normes, calendriers, monnaies et ancres de confiance divergents.

Dans ce contexte, le secteur des paiements reste la partie la plus valorisée des services financiers, générant 2,5 billions de dollars de revenus à partir d’un flux de valeur de 20 000 billions (taux de prélèvement de 0,125 %), soutenant globalement 3,6 trillions de transactions annuelles.

C’est donc dans cette perspective que nous intégrons les paiements et la finance basés sur les stablecoins / monnaies tokenisées dans l’ensemble du paysage mondial des paiements. Autrement dit, d’un point de vue fintech, qui va intégrer ces systèmes fragmentés dus à des facteurs géopolitiques, comment les intégrer, et comment adapter son développement à la prochaine ère des paiements selon ses avantages propres, sont autant de questions auxquelles tous les acteurs du marché doivent réfléchir aujourd’hui.

Le rapport « McKinsey Global Payments 2025 » analyse en profondeur l’émergence de voies de paiement diversifiées, l’impact des actifs numériques et la puissance transformatrice de l’intelligence artificielle, offrant une feuille de route pour réussir dans un écosystème mondial des paiements en rapide évolution. Le rapport identifie les éléments clés nécessaires pour rester compétitif dans un environnement en constante mutation. Il s’appuie sur l’analyse de la « Carte mondiale des paiements » de McKinsey, couvrant les données de 50 pays, plus de vingt modes de paiement, représentant 95 % du PIB mondial. Le rapport se divise en trois grandes parties :

-

Une prévision de base de la croissance du secteur jusqu’en 2029, analysant en détail comment les fluctuations économiques et les changements politiques peuvent conduire à des scénarios fortement différenciés en termes de marges bénéficiaires et de structure des revenus. L’enjeu principal : peut-on créer de nouveaux points de revenus via l’intégration de multiples voies de paiement ? C’est là un moteur essentiel du développement des paiements.

-

Les forces majeures redessinant le paysage des paiements, notamment l’exploitation commerciale des opérations natives IA et des agents IA, les nouveaux modèles de liquidité pour les paiements programmables, ainsi que les monnaies numériques régulées. Question centrale : quelles transformations ces nouvelles forces imposeront-elles aux modèles existants ?

-

Les priorités des opérateurs de paiement dans un système en transformation, centrées sur l’agilité, l’architecture et la confiance. Enjeu clé : comment capter de la valeur ?

I. Les revenus des paiements à l’ère de la nouvelle économie

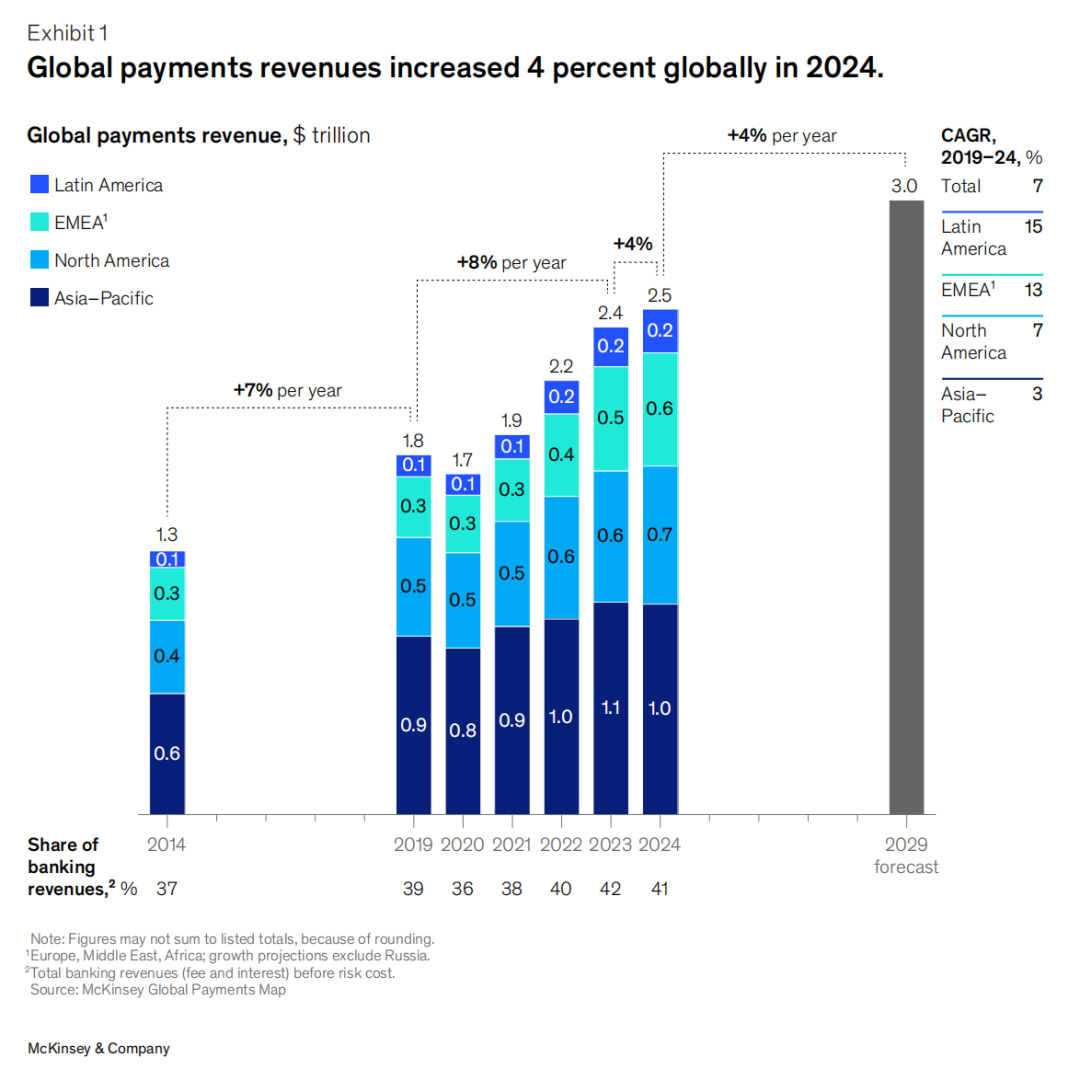

Entre 2019 et 2024, les revenus mondiaux des paiements ont augmenté en moyenne de 7 % par an. Portés par la hausse des taux d’intérêt, les revenus d’intérêts représentaient 46 % du total en 2024. Toutefois, la croissance a ralenti à 4 % cette année-là, bien en deçà des 12 % atteints en 2023. Ce ralentissement s’explique par un pic des taux d’intérêt, une conjoncture macroéconomique affaiblie, une expansion structurelle des modes de paiement à faible rentabilité, ainsi qu’une pression persistante sur les frais.

Par région, l’Amérique latine a progressé de 11 %, EMEAA (Europe, Moyen-Orient, Afrique) et l’Amérique du Nord respectivement de 8 % et 5 %, tandis que l’Asie-Pacifique (APAC) a reculé de 1 %. Malgré cela, les paiements restent le sous-secteur le plus valorisé de la finance, avec un rendement moyen sur capitaux propres de 18,9 % en 2024, dépassant même 100 % pour certaines institutions.

Cependant, avec la stabilisation puis la baisse des taux d’intérêt dans plusieurs pays, ainsi que des changements dans les comportements d’épargne, les revenus nets d’intérêts devraient croître d’environ 2 % par an en moyenne (jusqu’en 2029) en l’absence de chocs majeurs. Par ailleurs, les consommateurs optent de plus en plus pour des méthodes à faible coût comme les virements directs ou les porte-monnaie numériques, ce qui freinera également la croissance des revenus transactionnels. La pression continue sur les prix (notamment dans l’écosystème cartes), le renforcement de la réglementation et l’émergence d’expériences de paiement platformisées compriment les modèles fondés sur les commissions. Nous prévoyons donc une croissance annuelle moyenne des revenus du secteur maintenue à 4 % d’ici 2029, pouvant descendre à 3 % en cas de perturbations mondiales ou atteindre 6 % si la productivité s’accélère. À 4 %, la taille totale du marché atteindrait 3 000 milliards de dollars en 2029.

1.1 Tendances mondiales des paiements

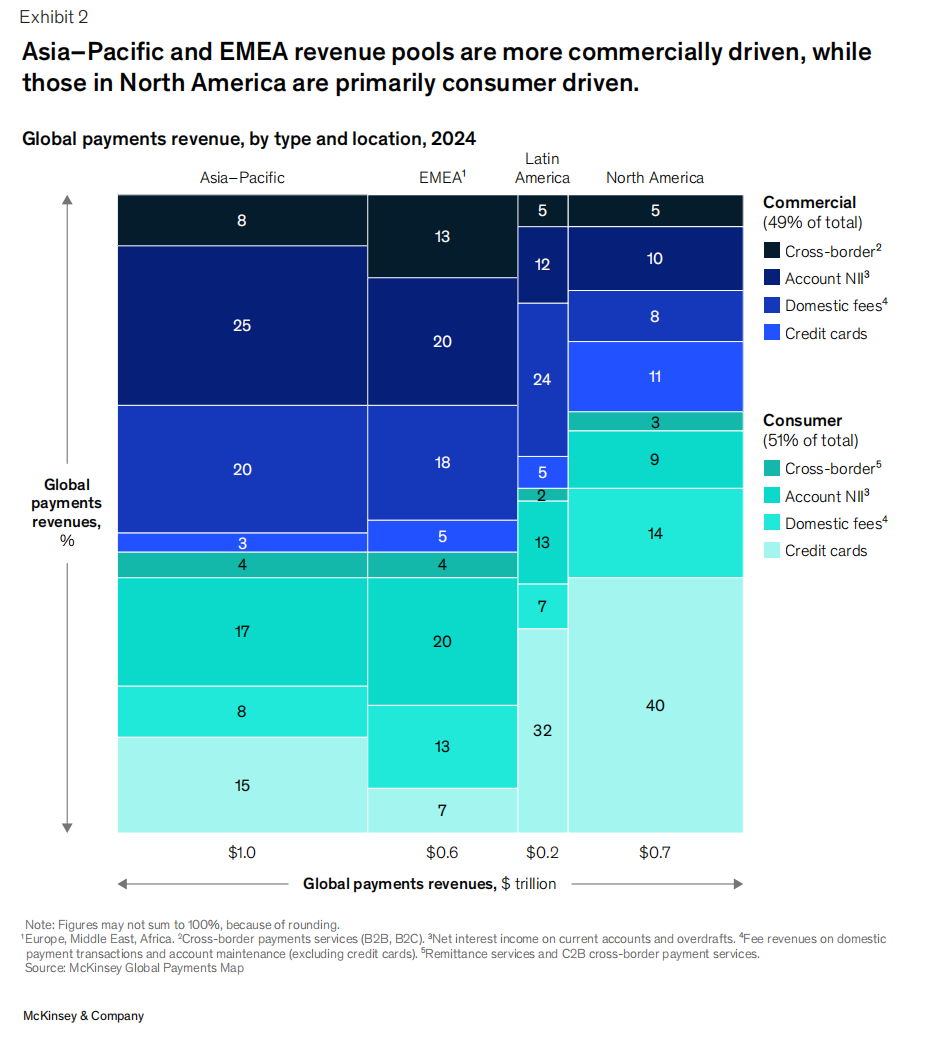

En général, les revenus des paiements mondiaux sont presque également partagés entre consommateurs et entreprises, mais la composition varie fortement selon les régions.

-

L’Amérique du Nord penche vers les paiements grand public, car la carte de crédit y est à la fois le principal outil de paiement et de crédit, reflétant la maturité du marché du crédit à la consommation et la force des programmes de fidélité.

-

La région Asie-Pacifique (APAC) penche davantage vers les entreprises, avec 25 % des revenus provenant des revenus nets d’intérêts (NII) sur comptes professionnels, soulignant la solidité des relations bancaires d’entreprise et la forte dépendance des économies en croissance rapide aux intérêts sur dépôts.

-

EMEAA présente une structure la plus diversifiée : 20 % des revenus proviennent du NII lié aux activités commerciales et de trésorerie, 20 % du NII sur comptes particuliers, grâce à une base d’épargne élevée en Europe.

-

L’Amérique latine, similaire à l’Amérique du Nord, penche vers le grand public, les revenus des cartes de crédit grand public représentant 32 % du total, illustrant l’importance du crédit renouvelable et la dépendance des consommateurs au paiement échelonné.

1.2 Évolution des tendances de paiement sous-jacentes à la structure des revenus

La part d’utilisation du cash continue de diminuer, passant de 50 % en 2023 à 46 % des paiements totaux. Les paiements compte à compte (A2A) gagnent en popularité, notamment via les porte-monnaie numériques, représentant désormais environ 30 % des transactions au point de vente (POS) mondiales, avec des marchés leaders comme l’Inde, le Brésil et le Nigeria.

Avec le transfert du volume des transactions vers des voies à faible rentabilité comme les paiements instantanés, la monétisation devient plus difficile ; ce problème est particulièrement aigu dans les marchés où les frais d’échange (interchange fee) et de traitement (processing fee) sont strictement régulés. Nous prévoyons l’émergence progressive de nouveaux modèles économiques et tarifaires dans le domaine A2A, peut-être à l’image de l’Inde – où les banques commencent à facturer aux agrégateurs de paiement des frais pour les transactions marchandes via l’interface de paiement unifié (UPI).

Dans les paiements entreprise à entreprise (B2B), la digitalisation est largement déployée, mais concentrée principalement sur des canaux à faible marge comme les virements bancaires et les paiements instantanés. Pour capter de la valeur, les entreprises (surtout celles axées logiciel) investissent dans des services à valeur ajoutée (value-added services), incluant l’automatisation des factures, le rapprochement bancaire et les outils de fonds de roulement ; ces services sont particulièrement importants pour les PME et des secteurs comme la santé, encore très tributaires de processus manuels.

Enfin, les nouvelles technologies continuent d’apporter opportunités et menaces. Des monnaies tokenisées aux monnaies numériques, en passant par la lutte antifraude et la gestion de liquidité basées sur l’IA, l’innovation améliore la sécurité, l’efficacité et la portée. Toutefois, le taux d’adoption reste inégal. L’incertitude réglementaire, les lacunes infrastructurelles et l’absence de standards technologiques uniformes limitent les progrès à des avancées locales et isolées.

II. Trois forces redessinant les paiements mondiaux

Trois forces structurelles pourraient transformer radicalement la façon dont les individus, les entreprises et les intermédiaires échangent des fonds :

-

La fragmentation croissante et la régionalisation des systèmes de paiement ;

-

L’application massive des actifs numériques dans les paiements ;

-

Le potentiel transformatif de l’intelligence artificielle.

2.1 Fragmentation et régionalisation du paysage des paiements

L’écosystème mondial des paiements entre dans une phase de complexité sans précédent, malgré une forte interconnexion des biens, services et personnes. Pendant les 30 dernières années, la mondialisation a assuré la fluidité des flux transfrontaliers. Toutefois, des événements géopolitiques poussent certains pays et régions à réduire leur dépendance aux normes et systèmes mondiaux. Par exemple, les sanctions contre la Russie l’ont exclue des réseaux internationaux de cartes, la poussant à utiliser la carte Mir pour les transactions domestiques, tout en développant des co-badges avec UnionPay pour répondre aux besoins internationaux. Certains territoires promeuvent activement la « souveraineté des paiements » afin de réduire leur dépendance aux intermédiaires mondiaux ; la Banque centrale européenne développe ainsi massivement un système centré sur l’Europe.

Parallèlement, les progrès technologiques accélèrent le développement de systèmes de paiement locaux et régionaux. La construction d’infrastructures de paiement instantané joue un rôle clé, créant des expériences utilisateur exceptionnelles (comme le Pix brésilien, le Bizum espagnol ou l’UPI indien). L’interopérabilité croissante entre ces systèmes nationaux ouvre de nouvelles voies aux paiements transfrontaliers, alternatives aux standards traditionnels. Le développement international du Pix en Amérique latine ou l’expansion de la National Payments Corporation of India (NPCI) au Moyen-Orient et en Asie du Sud-Est illustrent des cas rapides et marquants. En parallèle, la montée en puissance rapide des stablecoins crée une voie alternative distincte des rails traditionnels.

Ces mutations géopolitiques et technologiques redessinent le paysage des paiements, renforçant la régionalisation et la diversité. Un retour à l’écosystème totalement globalisé d’il y a cinq ans semble improbable, car les dynamiques de fragmentation sont déjà enclenchées. Pourtant, de nombreux systèmes alternatifs rencontrent des obstacles lors de leur expansion : mauvaise expérience utilisateur, proposition de valeur floue, défauts de gouvernance, absence de cadre législatif dans les marchés clés, etc. Dans certains cas, les anciens systèmes traditionnels font preuve d’une résilience suffisante pour contourner, voire supplanter, les nouvelles solutions.

Le paysage des paiements évolue donc vers deux résultats possibles, tous deux plus fragmentés qu’aujourd’hui : un écosystème multivoies avec une « clé d’accès mondiale », ou un monde divisé par une localisation accrue et le déclin des standards globaux.

Scénario A : Un écosystème multivoies avec une « clé d’accès mondiale »

Dans un scénario plus optimiste, les tensions géopolitiques se stabilisent ou s’atténuent, les standards de paiement restent robustes et agissent comme une « clé d’accès mondiale » pour divers usages et types de clients. La portée de ces services peut être large ou étroite — allant de l’achat en ligne à une gamme complète de services à valeur ajoutée ; leur profondeur peut varier — depuis des solutions financières transfrontalières sectorielles jusqu’à des virements simples destinés au grand public.

Dans cet environnement, les acteurs doivent relever plusieurs défis : surveiller et réguler les flux de fonds circulant sur plusieurs voies, faire face aux écarts importants de rentabilité entre différents cas d’usage et systèmes, et assurer l’intégration technique entre systèmes. Cela pourrait favoriser l’émergence de « consolidateurs » et d’« agrégateurs » capables de connecter harmonieusement plusieurs systèmes de paiement. Bien que plus fragmenté qu’aujourd’hui, ce scénario permettrait l’innovation et la spécialisation, faisant coexister des solutions diversifiées adaptées à des marchés segmentés.

Scénario B : Montée en puissance de la fragmentation, érosion des standards mondiaux

Si le commerce et les échanges mondiaux continuent de subir de graves perturbations et que les tensions géopolitiques s’aggravent, les pays pourraient devenir de plus en plus dépendants de leurs alliances locales et régionales, s’éloignant progressivement des flux mondiaux de biens, services et personnes. Ce scénario surviendrait dans un contexte où le monde n’a pas réussi à construire un cadre permettant la coexistence des « systèmes globaux » et « systèmes locaux ». Les systèmes de paiement deviendraient alors inévitablement régionaux.

Les États et régions placeraient la résilience et l’autosuffisance en priorité, entraînant la multiplication des accords bilatéraux, des monnaies intermédiaires et des systèmes de paiement alternatifs, de plus en plus distants des standards mondiaux. À long terme, les systèmes régionaux et les outils de paiement domineraient chaque cas d’usage, redessinant fondamentalement la carte financière. L’interconnexion internationale deviendrait plus difficile, affectant profondément la pile technologique des paiements, surtout pour les institutions implantées à l’échelle mondiale. Cela pourrait accélérer l’adoption des stablecoins et des monnaies tokenisées.

Bien que le premier scénario offre une interconnexion internationale plus fluide, les deux impliquent une fragmentation et une complexité accrues par rapport au modèle mondialisé d’hier, avec des solutions davantage localisées. Pour les entreprises et les institutions financières, s’adapter à cette nouvelle réalité exigera flexibilité, capacité d’innovation et une compréhension approfondie des forces qui régissent les flux de fonds.

2.2 Adoption accélérée des stablecoins et de la monnaie tokenisée (Tokenized Money)

Les stablecoins et la monnaie tokenisée deviennent progressivement des composantes importantes du système financier, bien qu’ils n’aient pas encore franchi le seuil d’adoption massive. L’industrie connaît une croissance rapide — la capitalisation des stablecoins a doublé depuis début 2024 — mais leur part reste limitée face aux milliers de milliards de dollars de transactions quotidiennes mondiales : leur volume journalier s’élève actuellement à environ 30 milliards de dollars.

Plusieurs signaux indiquent que les stablecoins approchent un moment de rupture. Le facteur principal est la clarification réglementaire : les États-Unis (avec la récente loi GENIUS), l’Union européenne, le Royaume-Uni, Hong Kong et le Japon ont tous mis en place ou renforcé des cadres réglementaires définissant clairement les licences, la gestion des réserves, la lutte contre le blanchiment et la connaissance du client. L’alignement de ces cadres régionaux déterminera si les activités transfrontalières de stablecoins peuvent se développer ; quant à la clarté réglementaire elle-même, elle abaisse les barrières à l’entrée, bénéficie particulièrement aux institutions financières traditionnelles et renforce la confiance du marché dans les stablecoins.

L’infrastructure technologique progresse rapidement : le traitement des transactions migre vers des réseaux Layer 2 plus évolutifs, des protocoles de consensus plus efficaces augmentent le débit ; les porte-monnaie numériques orientés utilisateurs et les solutions de custody bancaires deviennent plus fiables et accessibles ; des outils avancés d’analyse on-chain renforcent la sécurité et la conformité.

Des moteurs encore plus convaincants viennent des besoins réels. Bien que les stablecoins aient d’abord été populaires uniquement dans des niches comme le règlement des actifs cryptos, leur potentiel est désormais reconnu dans des cas d’usage plus larges : les dépôts tokenisés permettent aux clients de percevoir des intérêts intra-journaliers et d’avoir un accès immédiat ; les stablecoins offrent un règlement en temps réel 7×24, servant d’alternative aux réseaux traditionnels de correspondants bancaires ; dans les zones où la monnaie locale est très volatile, les stablecoins indexés sur des devises mondiales permettent aux consommateurs de se protéger contre l’inflation. Des applications institutionnelles apparaissent aussi, telles que la gestion de trésorerie B2B, le financement de la chaîne d’approvisionnement ou les prêts-reprises. De plus, la nature « programmable » des stablecoins ouvre à de nouveaux usages, comme résoudre les problèmes de dépôt de garantie ou limiter les aides publiques à certaines catégories de consommation.

Au cours des 18 derniers mois, plusieurs annonces médiatisées, partenariats et fusions-acquisitions montrent que l’industrie cherche activement à capter la valeur des actifs tokenisés. Toutefois, une adoption massive comporte des risques à gérer avec prudence. Même si la réglementation s’éclaircit dans les principaux marchés, il n’existe toujours pas de cadre global cohérent, ce qui pourrait engendrer de l’incertitude voire des perturbations. Si un émetteur venait à manquer de réserves, un stablecoin pourrait perdre son ancrage, entraînant un effondrement de confiance ; l’échec d’un stablecoin majeur pourrait avoir des répercussions sur l’ensemble du système financier.

En outre, pour que les stablecoins deviennent véritablement courants, les utilisateurs finaux doivent changer leur perception actuelle, qui les considère comme un simple pont temporaire entre monnaies fiduciaires, et accepter de les conserver durablement. Une fois que la majorité des clients garderont leurs fonds dans des stablecoins, les sources de dépôts et les modèles de revenus des banques traditionnelles seront bouleversés.

L’essor des stablecoins s’inscrit également dans la grande tendance des « paiements multivoies » — par exemple, les processeurs marchands proposent désormais des solutions unifiées supportant à la fois les cartes, les virements A2A et les stablecoins. Les entreprises leaders ont déjà pris des mesures importantes : PayPal accepte désormais plusieurs actifs numériques ; Coinbase a lancé une carte de débit adossée à un stablecoin, et un produit de carte de crédit arrive prochainement. Les autres prestataires souhaitant répondre à la demande en stablecoins devront choisir : développer leurs propres capacités, ou collaborer avec des agrégateurs et des intégrateurs.

III. Les trajectoires possibles pour les acteurs des paiements

A mesure que le paysage mondial des paiements se reconfigure en une « mosaïque » entrelaçant voies multiples, actifs numériques et agents intelligents pilotés par l’IA, les acteurs du secteur se trouvent confrontés à de multiples chemins possibles.

Ce chapitre explore les décisions clés auxquelles sont confrontés les fournisseurs de paiement, les marchands, les fournisseurs de plateformes et les experts en solutions, examinant comment chaque acteur peut se positionner, innover continuellement et capter de la valeur dans un environnement de plus en plus « décentralisé, programmable et en temps réel ».

3.1 Fournisseurs de paiement : conquérir la marque et la confiance

Lorsque les agents IA commenceront à dominer les parcours consommateurs, les stratégies concurrentielles traditionnelles basées sur la « différenciation produit + expérience utilisateur » pourraient devenir obsolètes. La commodité et la personnalisation deviendront des critères de base. Le vrai champ de bataille migrera vers « la marque et la relation de confiance » — celui qui contrôle l’interface d’interaction (directement ou de manière intégrée) influencera les décisions des consommateurs de manière forte et difficile à remplacer.

En parallèle, les nouvelles voies, les stablecoins et les monnaies programmables vont transformer le modèle économique des paiements grand public. Les agents intelligents, en optimisant pour les consommateurs « quand et comment payer », pourraient comprimer les revenus issus des frais d’échange et des marges d’intérêt, mettant sous pression les acteurs locaux/régionaux tout en sapant la domination des géants mondiaux. Les grandes institutions et les spécialistes dont le modèle reposait sur « l’inefficacité des règlements, du crédit et de la liquidité » devront repenser leur proposition de valeur pour éviter d’être désintermédiés par de petits acteurs ou par les clients eux-mêmes.

Les vainqueurs seront ceux qui sauront concevoir autour des « parcours pilotés par agent » des expériences intelligentes, intégrées, sécurisées et émotionnellement percutantes : capables non seulement d’anticiper les besoins, de traduire des technologies complexes en ressentis intuitifs, mais aussi d’offrir une transparence explicative parfaitement alignée avec leur engagement de confiance.

La montée en puissance des revendications de « souveraineté des paiements » et des solutions locales bénéficiera aux acteurs locaux/régionaux, au détriment des géants mondiaux. Les institutions locales peuvent devenir des « ancres de confiance » dans leurs écosystèmes nationaux (paiements instantanés, couche d’identité, plateforme de monnaie numérique de banque centrale), favorisant l’interopérabilité, reliant les réseaux et respectant les politiques locales. Les acteurs régionaux (comme Wero en Europe ou Pix au Brésil) peuvent jouer un rôle de leader en définissant les règles des paiements transfrontaliers, de l’identité numérique et de la gouvernance des données au sein de blocs économiques. Les acteurs mondiaux devront probablement adopter des architectures plus flexibles et ouvertes, capables d’absorber les différences juridictionnelles ; dans certains marchés, ils pourraient envisager des partenariats avec des entreprises régionales émergentes afin de compenser leurs lacunes en notoriété et confiance.

3.2 Marchands : fidéliser via les paiements

Face à des attentes croissantes des consommateurs, les marchands doivent offrir une expérience fluide et évolutives, couvrant de multiples méthodes de paiement, canaux et exigences réglementaires. L’emprise croissante des agents IA sur la demande forcera les marchands à acquérir leurs clients différemment, et à atteindre de nouveaux standards en matière de « pilotage des paiements, intelligence de caisse et offres personnalisées ».

Les fournisseurs de services de paiement pour marchands doivent passer d’un rôle de « soutien au paiement » à celui de « fournisseur d’infrastructure autonome ». Des fonctions comme le routage intelligent, le règlement en temps réel, la conformité automatique et l’optimisation dynamique des devises deviendront des fonctionnalités de base. La plus grande opportunité réside dans la création d’une « couche d’empowerment commercial », aidant les marchands à acquérir, convertir et fidéliser dans plusieurs canaux et régions. Cette couche inclut les services d’acquisition, mais pousse aussi à une fusion plus étroite entre les SaaS marchands et les paiements. Les premiers acteurs peuvent transformer la complexité des « voies régionalisées + monnaies tokenisées » en avantage concurrentiel, via des API programmables et des services intégrés.

3.3 Fournisseurs de plateformes : devenir des facilitateurs d’écosystème

Les grandes plateformes « multi-produits », traversant la chaîne de valeur et plusieurs voies de paiement, ont un avantage naturel pour intégrer l’IA et les monnaies programmables, aidant ainsi les banques et autres clients traditionnels à innover plus vite. Leur largeur d’activité leur permet d’orchestrer des parcours complets pour les clients finaux, et de servir de « couche de contrôle » pour les agents IA et la finance programmable. Leur richesse en données alimente des décisions et personnalisation à grande échelle.

Toutefois, nombre de ces plateformes sont « larges mais faibles sur les détails », et accusent un retard fonctionnel face aux spécialistes. En tentant d’ajouter aveuglément toutes les nouvelles fonctions, elles risquent d’élargir l’écart avec les experts, poussant les clients à chercher ailleurs des solutions « best-in-class ».

Elles doivent donc clarifier leurs priorités stratégiques, décider où concentrer leurs ressources, et déployer efficacement les nouvelles technologies pour différentes catégories de clients (banques, marchands, entreprises, particuliers). Grâce à leur R&D et à leur écosystème de développeurs, les grandes plateformes peuvent maintenir une innovation continue dans des domaines spécifiques.

3.4 Experts en solutions : libérer la valeur segmentée

Les acteurs spécialisés — tels que les experts en paiements transfrontaliers, les fournisseurs mono-voie ou les éditeurs d’automatisation des comptes à payer/recevoir — font face à la fois à des opportunités et des risques. La fragmentation du système des paiements crée de nombreux cas marginaux et niches idéaux pour des « solutions ponctuelles ». Toutefois, l’émergence des workflows pilotés par agents et des monnaies programmables risque de rendre génériques les fonctions qui manquent d’intelligence, de profondeur ou de levier spécifiques.

Leur clé de succès résidera donc dans : cibler des cas d’usage complexes à haute valeur intellectuelle, intégrer profondément leurs capacités dans les écosystèmes de plateformes et d’agents, tout en conservant à la fois une adaptation aux spécificités régionales et la capacité d’orchestrer des workflows transversaux.

Exemples concrets :

Transformer un système de paiements transfrontaliers en « moteur intégré », permettant aux plateformes ou agents de choisir dynamiquement la voie optimale selon les frais, les taux de change et les délais, et s’intégrant profondément avec des porte-monnaie programmables pour un mouvement optimal de trésorerie multi-devises et multi-voies.

Élever le moteur de règles KYC/KYB au rang de « couche de confiance programmable », où le système agent ajuste en temps réel le processus d’onboarding selon le type de transaction, la juridiction et le profil client, rendant ainsi l’adhésion intelligente et différenciée.

IV. Six stratégies pour prospérer dans la prochaine ère des paiements

Faisant face à une nouvelle ère des paiements « intelligente, programmable, interconnectée », les acteurs peuvent adopter six stratégies fondamentales pour capter de nouvelles valeurs.

Adopter la simplicité intelligente comme principe de conception

Alors que les consommateurs et entreprises dépendent de plus en plus des agents et de l’automatisation, la confiance et l’adoption reposent sur « garder la complexité pour soi, donner la simplicité au client ». Il faut intégrer simplicité, transparence et personnalisation au cœur du produit, permettant aux utilisateurs de garder un contrôle total sur leurs fonds sans effort.

Faire de l’interopérabilité une infrastructure de base

Les transactions transfrontalières et multivoies seront la norme dans tout avenir imaginable. La capacité de relier en temps réel différents types d’actifs, juridictions et cadres réglementaires n’est plus un avantage différenciant, mais un « ticket d’entrée ». Les acteurs doivent construire une infrastructure flexible capable de supporter nativement ces exigences.

Pousser l’intelligence vers la périphérie

Les décisions doivent être prises à l’instant même de la transaction, dans l’agent lui-même, dans le contrat programmable. La logique de routage, la détection de fraude, la gestion de liquidité doivent être directement intégrées dans les agents logiciels, les API et les workflows, plutôt que de dépendre de traitements centralisés ou d’approbations humaines.

Rendre la conformité programmable

Faisant face à une réglementation de plus en plus fragmentée, seuls ceux qui savent coder la « conformité locale » pourront évoluer à grande échelle. Des moteurs de politique modulaires et une logique régionalisée remplaceront les procédures manuelles et les livres de règles codées en dur, permettant un « réglage global » de la conformité.

S’intégrer à l’écosystème, pas lutter contre lui

Dans un monde modulaire et programmable, la victoire revient aux couches « utilisées comme socle par d’autres » : qu’il s’agisse d’intelligence, de confiance, de liquidité ou de connectivité. Les fossés protecteurs individuels seront érodés ; seul survivra celui qui s’insère durablement dans un écosystème plus large.

Ancrer la confiance en amont

Lorsque l’IA et l’automatisation deviennent les initiateurs de transaction, les entreprises doivent intégrer transparence, explicabilité et traçabilité des erreurs dès la conception du système, permettant à l’utilisateur et au régulateur de savoir à tout moment « ce qui s’est passé et pourquoi », et ainsi de gagner la confiance… avant même la transaction.

V. Conclusion

Le secteur des paiements ne s’adapte pas simplement à de nouvelles technologies ou changements de marché : il est en train de remodeler fondamentalement son architecture pour répondre aux forces géopolitiques, aux nouveaux paradigmes numériques et à l’accélération exponentielle de l’intelligence artificielle. Dans ce futur fragmenté mais interconnecté, la clé du succès réside dans l’engagement envers une interopérabilité transparente entre voies de paiement diversifiées, et dans l’acceptation proactive de la complexité.

Dans les années à venir, ceux qui sauront transformer les défis en opportunités, et tracer de nouvelles voies dans un monde où agilité, innovation et confiance deviennent les actifs les plus précieux, récolteront des récompenses substantielles.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News