Pour ne pas être « piqué », le marché de la cryptomonnaie pourrait avoir besoin de ce « trésor »

TechFlow SélectionTechFlow Sélection

Pour ne pas être « piqué », le marché de la cryptomonnaie pourrait avoir besoin de ce « trésor »

Le marché de la cryptographie ne manque pas de code intelligent, mais d'une ligne de conduite que tout le monde doit respecter.

Rédaction : Daii

Je le dis depuis toujours : le marché actuel de la cryptomonnaie ressemble davantage à un « Far West ».

La preuve la plus frappante en est la « piqûre de prix ». Ce n'est pas une affaire de superstition, mais le résultat combiné d'une faible profondeur de marché, de liquidations en chaîne dues au levier et de préférences de couplage internes aux plateformes : en quelques millisecondes critiques, le prix plonge brutalement jusqu'à votre seuil de stop-loss, vidant votre position, ne laissant sur le graphique qu'une longue mèche fine — comme une aiguille froide plantée sans crier gare.

Dans un tel environnement, ce qui manque n’est pas la chance, mais un minimum de garde-fous. La finance traditionnelle a depuis longtemps intégré cette limite dans ses règlements — l'interdiction du trade-through (règle Trade-Through Rule). Sa logique est extrêmement simple, mais puissante :

Lorsqu’un meilleur prix public existe clairement sur le marché, aucun courtier ni aucune bourse ne peut l’ignorer, encore moins exécuter votre ordre à un prix inférieur.

Il ne s'agit pas d'un simple conseil moral, mais d'une contrainte ferme et passible de sanctions. En 2005, la SEC américaine (Securities and Exchange Commission) a inscrit explicitement cette règle dans le Règlement NMS, article 611 : tous les acteurs du marché (les centres de négociation ne pouvant ignorer les cotations protégées, les courtiers ayant par ailleurs l'obligation de meilleure exécution selon FINRA 5310) doivent appliquer la « protection des ordres », priorisant systématiquement le meilleur prix disponible, avec traçabilité, vérifiabilité et responsabilité des routages et exécutions. Cette règle ne promet pas que « les marchés ne fluctueront pas », mais garantit qu’en cas de volatilité, votre exécution ne sera pas arbitrairement détériorée — si un meilleur prix est disponible ailleurs, on ne peut vous forcer à être apparié localement à un prix inférieur.

Beaucoup demandent : « Cette règle peut-elle empêcher les piqûres de prix ? »

Parlons franchement : elle ne supprime pas les longues mèches, mais brise la chaîne de préjudice entre ces mèches et votre exécution.

Imaginez un scénario évident :

-

Au même instant, l’échange A affiche une piqûre vers le bas, faisant chuter brusquement le BTC à 59 500 $ ;

-

L’échange B dispose encore d’un ordre d’achat valide à 60 050 $.

Si votre ordre stop-market est exécuté « localement » sur A, vous sortez au prix de la pointe de la mèche ; grâce à la protection des ordres, le routage doit alors envoyer votre ordre vers le meilleur prix sur B, ou refuser l’exécution à un prix inférieur sur A.

Résultat : la mèche reste sur le graphique, mais elle n’est plus votre prix d’exécution. C’est là tout l’intérêt de cette règle — non pas d’éliminer les mèches, mais d’empêcher qu’elles vous touchent.

Bien sûr, pour éviter les liquidations de contrats, il faut aussi réguler la formation des « mèches » via des mécanismes complémentaires tels que le prix marqué / indice, les bandes de volatilité, les redémarrages aux enchères, ou la lutte contre le MEV. Mais en matière d’équité des exécutions, l’interdiction du trade-through constitue presque le seul levier immédiatement applicable, mesurable et vérifiable pour améliorer l’expérience utilisateur.

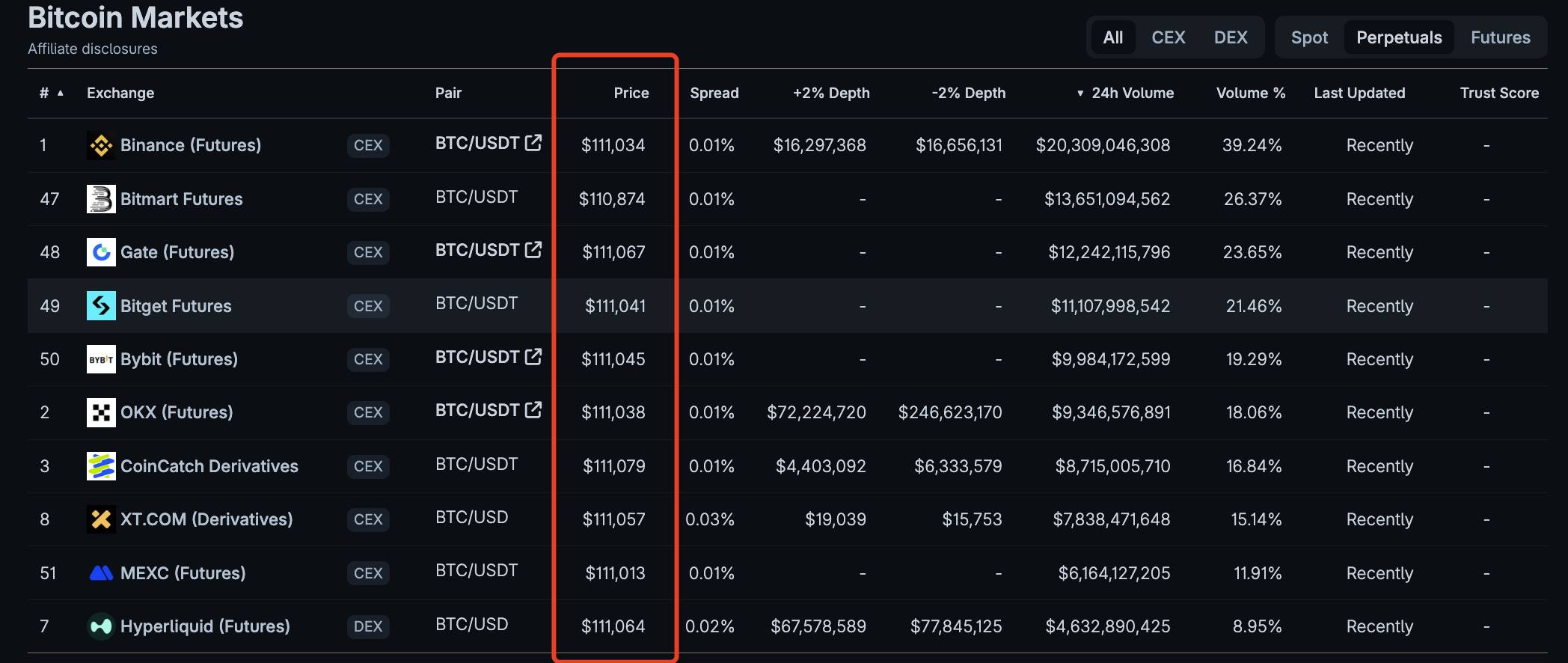

Malheureusement, le marché de la cryptomonnaie n’a toujours pas mis en place un tel garde-fou. Une image vaut mille mots :

En observant ce tableau des cotations des contrats perpétuels BTC, vous remarquez que les dix principales bourses par volume n’affichent aucun prix identique.

Le paysage actuel du marché cryptographique est hautement fragmenté : des centaines d’échanges centralisés, des milliers de protocoles décentralisés, des prix déconnectés les uns des autres, combinés à la dispersion des écosystèmes multi-chaînes et à la domination des produits dérivés à effet de levier, rendant l’accès à un environnement d’exécution transparent et équitable plus difficile que d’atteindre la Lune.

Vous vous demandez peut-être pourquoi je soulève ce sujet maintenant ?

Parce que le 18 septembre, la SEC américaine tiendra une table ronde sur la règle d’interdiction du trade-through, afin d’en examiner les effets et l’avenir dans le système national du marché (NMS).

Cet événement semble n’avoir trait qu’aux marchés traditionnels, mais à mes yeux, il sert aussi d’avertissement au marché crypto : si, dans un système aussi concentré et mature que celui des actions américaines, les mécanismes de protection des transactions doivent être réexaminés et modernisés, alors dans un marché crypto encore plus fragmenté et complexe, les utilisateurs ordinaires ont encore plus besoin d’une ligne de protection fondamentale :

Les fournisseurs du marché crypto (CEX et DEX inclus) ne doivent jamais ignorer un prix public meilleur ; ils ne doivent pas permettre à des investisseurs d’être exécutés à un prix inférieur alors qu’un meilleur prix était accessible. Seule cette règle permettra au marché crypto de passer du « Far West » à une véritable maturité et crédibilité.

Pour l’instant, cela peut sembler utopique, voire délirant. Pourtant, une fois que vous comprenez les bénéfices apportés par la règle d’interdiction du trade-through sur le marché américain, vous réalisez que, même si cela s’avère difficile, cela vaut la peine d’essayer.

1. Comment la règle d’interdiction du trade-through (Trade-Through Rule) a-t-elle été instaurée ?

En y repensant, l’établissement de cette règle a suivi un processus complet : de l’autorisation législative en 1975, aux expérimentations du système de connexion inter-bourses (ITS), puis au saut vers l’électronisation totale en 2005, avant d’être progressivement appliquée à partir de 2007. Il ne s’agissait pas d’éliminer la volatilité, mais de garantir qu’en période de fluctuations, les investisseurs puissent toujours obtenir le meilleur prix disponible.

1.1 De la fragmentation au marché unifié

Dans les années 60-70, le principal problème du marché boursier américain était sa fragmentation. Chaque bourse et réseau de market-makers fonctionnait indépendamment, rendant impossible pour les investisseurs de savoir où se trouvait le « meilleur prix du moment » sur l’ensemble du marché.

En 1975, le Congrès américain adopta la loi de révision du Securities Act, affirmant pour la première fois la nécessité de créer un « système national du marché (NMS) », chargeant la SEC de mettre en place un cadre unifié reliant tous les lieux de négociation, afin d’améliorer l’équité et l’efficacité [congress.gov, sechistorical.org].

Grâce à cette autorisation légale, les régulateurs et bourses lancèrent un système transitoire de « câble interconnecté » — le système ITS (Intermarket Trading System). Comme un fil reliant les bourses, il permettait aux différents marchés de partager leurs cotations et de router les ordres, évitant ainsi qu’un ordre soit exécuté localement à un prix inférieur tandis qu’un meilleur prix existait juste à côté [SEC, Investopedia].

Bien que l’ITS ait progressivement disparu avec l’avènement de la négociation électronique, le principe « d’interdiction d’ignorer un meilleur prix » avait déjà pris racine.

1.2 Regulation NMS et protection des ordres

Dans les années 90, Internet et la tarification décimale accélèrent les échanges et accentuent la fragmentation, rendant obsolète le vieux système semi-manuel. Entre 2004 et 2005, la SEC introduisit un nouveau règlement historique — Regulation NMS. Il comporte quatre clauses clés : accès équitable (Rule 610), interdiction du trade-through (Rule 611), unité minimale de cotation (Rule 612), et règles de diffusion des données de marché (Rule 603) [SEC].

Entre elles, la Rule 611, aussi appelée « règle de protection des ordres », stipule simplement : si un meilleur prix protégé est déjà affiché sur un autre lieu, vous ne pouvez pas exécuter un ordre ici à un prix inférieur. Un « prix protégé » désigne une cotation pouvant être exécutée automatiquement et immédiatement, excluant les ordres manuels lents [SEC Final Rule].

Pour que cette règle devienne opérationnelle, deux piliers essentiels furent construits sur le marché américain :

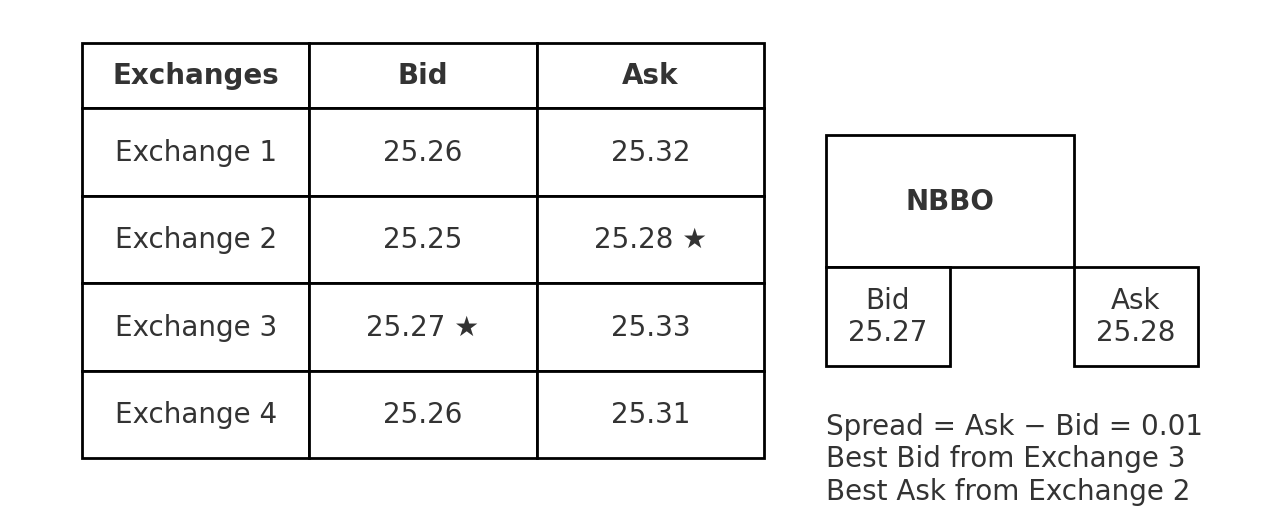

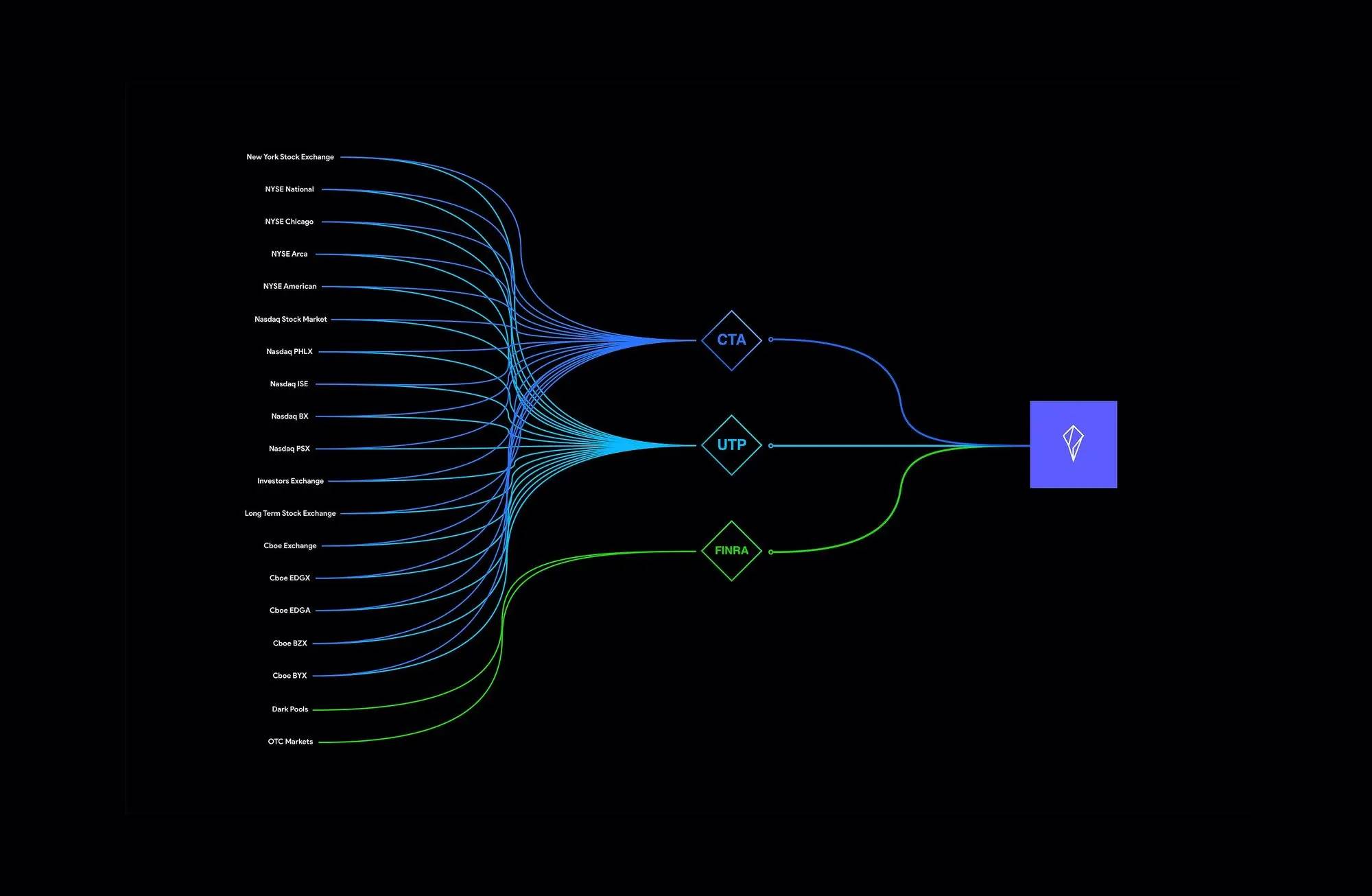

NBBO (National Best Bid and Offer, Meilleure Offre et Meilleure Demande nationales) : combinaison des meilleures offres et demandes de toutes les bourses, servant de référence unique pour déterminer un éventuel « trade-through ». Par exemple, sur l’image ci-dessus, 25,27 sur Exchange 3 est la meilleure offre, 25,28 sur Exchange 2 la meilleure demande.

SIP (Securities Information Processor, Processeur d’information sur les valeurs mobilières, voir image ci-dessus) : collecte et diffuse en temps réel ces données, devenant ainsi la « source unique de vérité » pour tout le marché [Federal Register, SEC].

Reg NMS (Regulation National Market System) entra en vigueur le 29 août 2005, et Rule 611 fut d’abord appliquée à 250 actions le 21 mai 2007, puis étendue à toutes les actions NMS le 9 juillet 2007, établissant finalement une norme sectorielle selon laquelle « un meilleur prix ne peut être ignoré » [SEC].

1.3 Controverses et signification

Bien sûr, ce processus n’a pas été sans heurts. À l’époque, les commissaires Glassman et Atkins de la SEC s’y opposèrent, arguant que se concentrer uniquement sur les prix affichés pouvait négliger le coût net des transactions, voire nuire à la concurrence [SEC Dissent]. Mais la majorité des commissaires soutinrent la règle, pour une raison claire : malgré les débats sur coûts et efficacité, l’« interdiction du trade-through » garantit au moins un seuil fondamental :

Les investisseurs ne seront pas forcés d’accepter un prix inférieur alors qu’un meilleur prix était disponible.

C’est pourquoi, encore aujourd’hui, Rule 611 est considérée comme l’un des piliers de l’« écosystème de meilleure exécution » du marché boursier américain. Elle transforme le slogan « un meilleur prix ne doit pas être ignoré » en une règle concrète, soumise à audit réglementaire et à responsabilité a posteriori. Et c’est précisément ce type de garde-fou, absent du marché crypto, qui mérite d’être emprunté.

2. Pourquoi le marché crypto a-t-il encore plus besoin de cette « règle de base » ?

Disons-le clairement : sur le marché crypto, au moment où vous passez un ordre, personne ne scrute nécessairement l’ensemble du marché pour vous. Les différentes bourses, blockchains et mécanismes de couplage sont comme autant d’îlots isolés, chacun suivant son propre rythme. Le résultat ? Bien qu’un meilleur prix existe ailleurs, vous êtes « apparié localement » à un prix inférieur. Ce comportement est strictement interdit par Rule 611 sur le marché américain, mais il n’existe aucune « ligne de défense » équivalente dans le monde crypto.

2.1 Le coût de la fragmentation : sans vision globale, les exécutions à prix inférieur sont facilitées

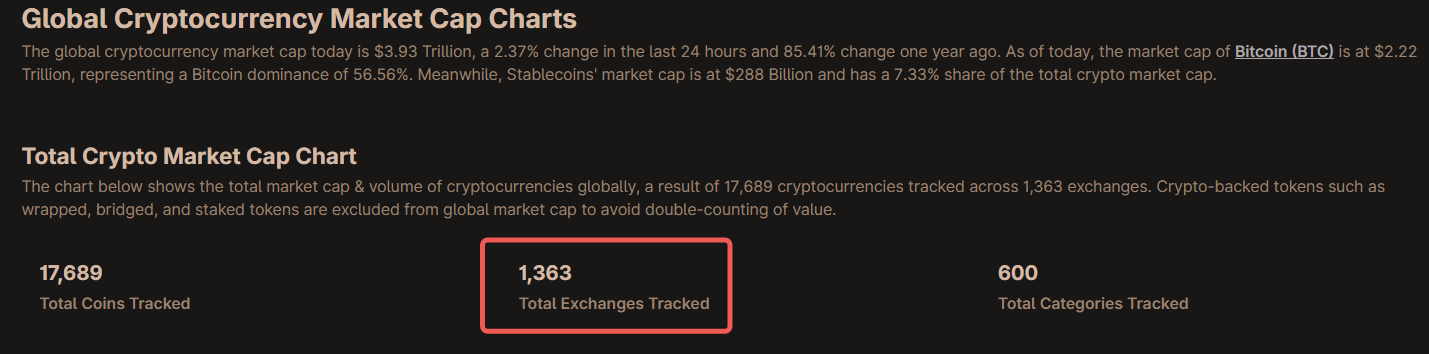

Regardons la situation actuelle : il existe désormais des milliers de lieux de trading cryptos recensés. CoinGecko affiche plus de 1 300 bourses sur son « graphique mondial » (voir image ci-dessous) ; CoinMarketCap liste régulièrement plus de 200 places actives pour le spot — sans compter les DEX et les protocoles longs sur les chaînes. Dans un tel paysage, personne ne peut naturellement connaître le « meilleur prix du marché ».

La finance traditionnelle utilise SIP/NBBO pour synthétiser une « bande de meilleurs prix » complète ; en crypto, aucune bande officielle n’existe, et même les institutions spécialisées admettent : « il n’y a pas de CBBO officiel en crypto ». Ainsi, savoir « où acheter moins cher / vendre plus cher » devient une connaissance rétrospective. (CoinGecko, CoinMarketCap, coinroutes.com)

2.2 Dérivés dominants, volatilité amplifiée : les « piqûres » surviennent plus facilement et ont un impact accru

Dans le trading crypto, les produits dérivés représentent la majorité des volumes.

-

Plusieurs rapports mensuels montrent que les dérivés représentent constamment entre ~67 % et 72 % : CCData a notamment publié des chiffres de 72,7 % (mars 2023), ~68 % (janvier 2025), ~71 % (juillet 2025).

-

Plus ce ratio est élevé, plus les prix extrêmes instantanés (« piqûres ») apparaissent facilement sous l’effet du levier et des taux de financement ; si votre plateforme ne compare pas les prix ni n’évalue le prix net, vous risquez d’être exécuté à un prix inférieur au même moment où un meilleur prix est disponible ailleurs.

Sur chaîne, le MEV (Maximum Extractable Value) ajoute une couche de « glissement caché » :

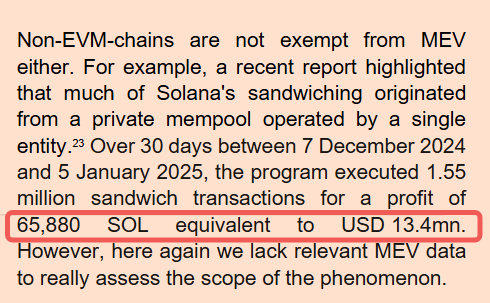

Un rapport de l’Autorité européenne des marchés financiers (ESMA) en 2025 indique que, sur 30 jours (décembre 2024 – janvier 2025), 1,55 million d’attaques « sandwich » ont eu lieu, générant un profit de 65 880 SOL (environ 13,4 millions de dollars) ; (esma.europa.eu)

Des études académiques font état de plus de 100 000 attaques mensuelles et de coûts en frais de gaz atteignant des dizaines de millions de dollars.

Pour les traders ordinaires, ces pertes constituent un « coût d’exécution réel ». (CoinDesk Data, CryptoCompare, The Defiant, CryptoRank, arXiv)

Si vous souhaitez comprendre comment une attaque MEV se produit, lisez mon article « Analyse complète de l’attaque MEV sandwich : de l’ordonnancement au flash swap, la chaîne fatale », qui détaille comment un trader peut perdre 215 000 dollars lors d’une seule attaque MEV.

2.3 Des technologies existent, mais manque un « principe fondateur » : transformer le « meilleur prix » en engagement vérifiable

Bonne nouvelle : le marché a développé certaines technologies natives d’« auto-sauvetage » :

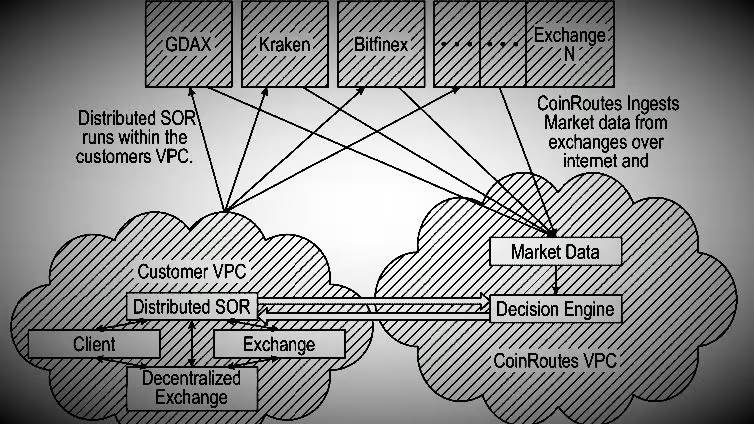

Les agrégateurs et routages intelligents (comme 1inch, Odos) analysent plusieurs pools / chaînes, fractionnent les ordres et intègrent les frais et le glissement dans le « coût net réel », visant à obtenir le meilleur « prix net » possible ; (portal.1inch.dev, blog.1inch.io)

Les bandes privées de « meilleurs prix combinés » (comme RealPrice/CBBO de CoinRoutes) regroupent en temps réel la liquidité, les frais et les profondeurs de dizaines de plateformes en un « prix net de référence négociable », utilisé même par Cboe pour ses indices et benchmarks. Cela prouve que « trouver un meilleur prix » est techniquement réalisable. (Cboe Global Markets, Cboe, coinroutes.com)

Mauvaise nouvelle : sans règle d’interdiction du trade-through, ces outils restent optionnels ; les plateformes peuvent parfaitement choisir de ne pas comparer et exécuter vos ordres « localement ».

Dans la finance traditionnelle, la meilleure exécution est une obligation de conformité — prenant en compte non seulement le prix, mais aussi la vitesse, la probabilité d’exécution, les frais / rétrocessions, avec une évaluation régulière et rigoureuse de la qualité d’exécution ; c’est l’esprit même de la règle FINRA 5310. Introduire ce « principe + vérifiabilité » dans le crypto est la clé pour transformer « ne pas ignorer un meilleur prix » d’un slogan en une promesse réelle. (FINRA)

Un mot :

Plus le marché crypto est fragmenté, permanent, orienté dérivés, plus les utilisateurs ordinaires ont besoin d’une règle fondamentale : « ne pas ignorer un prix public meilleur ».

Elle n’a pas besoin de copier les détails techniques du marché américain ; mais au minimum, l’interdiction du trade-through doit devenir une obligation explicite : exiger des plateformes qu’elles fournissent un meilleur prix net, ou justifient publiquement leur choix avec des preuves vérifiables. Quand le « meilleur prix » devient un engagement public, vérifiable et responsable, les pertes injustifiées dues aux « piqûres » pourront enfin être réduites.

3. La règle d’interdiction du trade-through (Trade-Through Rule) peut-elle vraiment s’appliquer au marché crypto ?

Réponse courte : oui, mais pas par copier-coller.

Reproduire mécaniquement le modèle américain « NBBO + SIP + routage obligatoire » serait irréalisable en crypto ; mais élever « ne pas ignorer un prix public meilleur » au rang d’obligation de principe, combiné à des preuves d’exécution vérifiables et à des bandes combinées issues du marché, est parfaitement faisable — et des « prototypes » circulent déjà.

3.1 Première étape : réalité — pourquoi est-ce difficile en crypto ?

Trois principaux obstacles :

-

Absence d’un « grand écran unifié » (SIP/NBBO). Le marché américain peut éviter le trade-through car toutes les bourses alimentent le processeur d’information (SIP), créant ainsi un NBBO — une « règle unique » pour tout le marché ; en crypto, aucune bande officielle n’existe, les prix étant morcelés en « îlots d’information ». (Les données de marché et bandes consolidées de Reg NMS ont été peaufinées entre 2004 et 2020.) (Federal Register, SEC)

-

Finalité de règlement différente. Le Bitcoin exige souvent « 6 confirmations » pour être sécurisé ; Ethereum PoS dépend de la finalité par epoch, nécessitant un temps pour « figer » les blocs. Définir une « cotation protégée exécutable immédiatement » implique de redéfinir clairement ce que signifie « exécutable / final » sur chaîne, avec ses délais. (bitcoin.org, ethereum.org)

-

Fragmentation extrême + dominance des dérivés. CoinGecko suit déjà plus de 1 300 bourses, CMC en liste ~250 pour le spot ; avec les DEX et chaînes long tail, la fragmentation empire. Les dérivés représentent constamment 2/3 à 3/4 du volume, amplifiant la volatilité par effet de levier, rendant les « piqûres » et écarts instantanés fréquents. (CoinGecko, CoinMarketCap, Kaiko, CryptoCompare)

3.2 Deuxième étape : opportunités — les composants existent déjà

Ne soyez pas effrayé par « l’absence de bande officielle » — des formes embryonnaires de « bande combinée » existent déjà dans le secteur privé.

CoinRoutes RealPrice/CBBO : agrège en temps réel la profondeur, les frais et contraintes de quantité de 40+ bourses, produisant une bande combinée négociable ; Cboe a signé une licence exclusive dès 2020 pour l’utiliser dans ses indices et benchmarks d’actifs numériques. Autrement dit, « router vers un meilleur prix net » est techniquement mature. (Cboe Global Markets, PR Newswire)

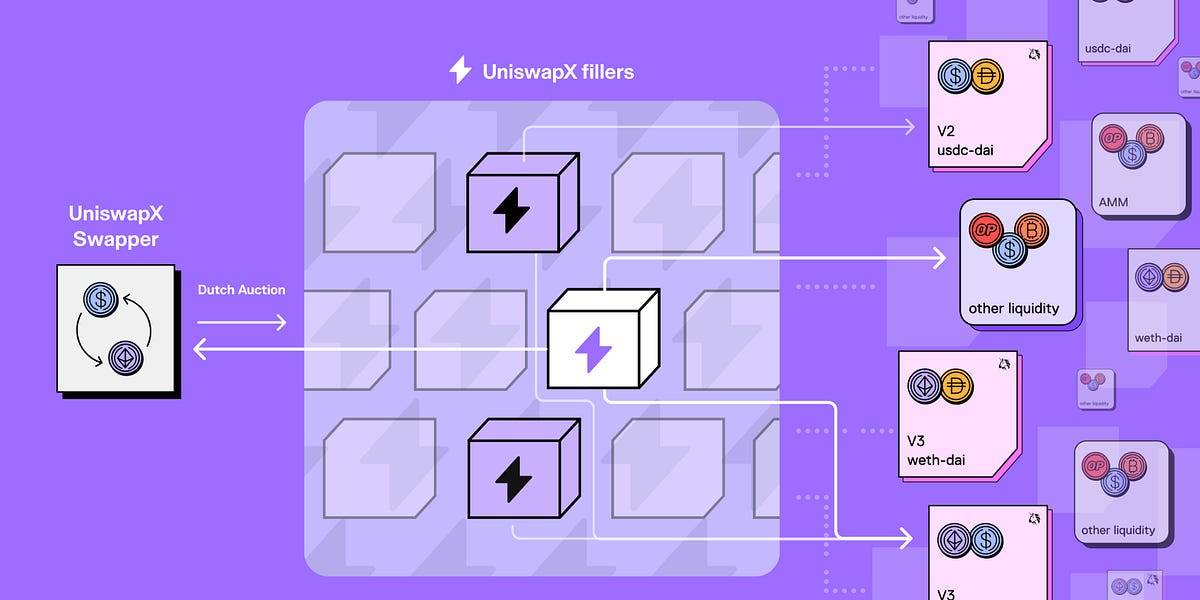

Agrégateurs et routages intelligents (voir image ci-dessus) : divisent les ordres, cherchent des chemins sur plusieurs pools / chaînes, incluant les frais de gaz et le glissement dans le coût réel ; UniswapX va plus loin en utilisant des enchères / agrégation d’intents pour combiner liquidités on-chain et off-chain, offrant zéro coût en cas d’échec, protection contre le MEV, extensibilité multi-chaînes — visant fondamentalement un « prix net vérifiable optimal ». (blog.1inch.io, portal.1inch.dev, documentation Uniswap)

3.3 Troisième étape : règles — ne pas imposer un « bus unique », mais poser un « principe de base »

À la différence du marché américain, nous n’allons pas imposer un SIP global, mais avancer en trois couches :

-

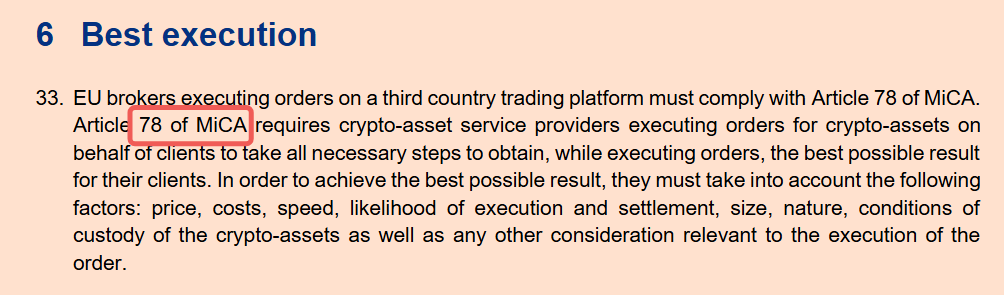

Principe d’abord (même cercle réglementaire) : entre plateformes, courtiers ou agrégateurs régulés dans une même juridiction, établir l’obligation claire de « ne pas ignorer un prix public / prix net meilleur ». Que signifie « prix net » ? Ne pas se limiter au prix nominal affiché, mais intégrer les frais, rétrocessions, glissement, gaz, coûts de réessai en cas d’échec. L’article 78 du MiCA européen a déjà inscrit « meilleur résultat » comme une liste légale (prix, coûts, vitesse, probabilité d’exécution/règlement, taille, conditions de custody, etc.) ; cette approche peut servir d’ancre pour une version crypto de la protection anti-trade-through. (esma.europa.eu, wyden.io)

-

Bandes combinées de marché + vérifications aléatoires : la régulation reconnaît plusieurs bandes combinées privées / prix nets de référence comme lignes directrices de conformité, comme RealPrice/CBBO ci-dessus ; l’important n’est pas de désigner une « seule source », mais d’exiger une méthodologie transparente, une divulgation de couverture et des explications sur les conflits, avec des comparaisons aléatoires / audits externes. Cela évite le monopole tout en offrant une référence vérifiable claire aux professionnels. (Cboe Global Markets)

-

« Preuve de meilleure exécution » et rapprochements périodiques : plateformes et courtiers doivent garder trace : quels lieux / chemins ont été consultés, pourquoi un prix nominal meilleur a été abandonné (finalité incertaine, gaz trop élevé), écart entre prix net final et estimation. S’inspirant de la finance traditionnelle, la règle FINRA 5310 exige une évaluation de qualité d’exécution « par ordre ou régulière et stricte » (au moins trimestrielle, par catégorie) ; le crypto devrait adopter un niveau similaire d’auto-vérification et de divulgation. (FINRA)

3.4 Quatrième étape : limites — l’innovation ne doit pas être bloquée

Le principe est « ne pas ignorer un prix public meilleur », mais les moyens d’y parvenir doivent être technologiquement neutres. C’est aussi l’enseignement de la réouverture de la table ronde sur Rule 611 aux États-Unis : même sur le marché américain très concentré, la protection des ordres est remise en question pour être améliorée — encore moins doit-on imposer une solution unique en crypto. (SEC, Sidley)

À quoi pourrait ressembler une mise en œuvre ? Voici un scénario concret (à imaginer) :

Vous passez un ordre sur un CEX/agrégateur régulé. Le système interroge d’abord plusieurs lieux / chaînes / pools, utilise une bande combinée privée comme référence, intègre pour chaque chemin les frais, glissement, gaz, temps de finalité estimé ; si un chemin a un prix nominal meilleur mais échoue sur finalité / frais, le système documente clairement la raison et conserve les preuves.

Le système choisit le chemin offrant le meilleur prix net global et une exécution rapide (fractionnement si nécessaire). S’il ne vous route pas vers le meilleur prix net disponible, le rapport post-exécution affiche un signal rouge, devenant un risque de conformité, passible d’explication ou d’indemnisation lors d’un audit.

Vous voyez un rapport d’exécution clair : meilleur prix net disponible vs prix net réel, comparaison des chemins, écarts estimés/réels en glissement/frais, temps d’exécution et finalité sur chaîne. Même un débutant sensible aux « piqûres » pourra ainsi juger : ai-je été exécuté « localement à un prix inférieur » ?

Enfin, clarifions les inquiétudes :

« Impossible sans NBBO global ? » Pas nécessaire. MiCA impose déjà le principe de « meilleure exécution » aux prestataires crypto (CASP), intégrant prix, coûts, vitesse, probabilité d’exécution/règlement, etc. ; la tradition américaine d’auto-vérification + audits aléatoires est applicable. Plusieurs bandes combinées + audits peuvent établir une « bande consensuelle », sans imposer un « ruban central ».(esma.europa.eu, FINRA)

« Sur chaîne il y a du MEV, le glissement sera-t-il toujours subi ? » C’est exactement ce que des protocoles comme UniswapX (voir image ci-dessus) visent à résoudre : protection MEV, zéro coût en cas d’échec, enchères croisées, redistribuant autant que possible la marge prise auparavant par les mineurs / séquenceurs vers l’amélioration des prix. Vous pouvez y voir une « version technique de la protection des ordres ». (documentation Uniswap, Uniswap)

Conclusion en une phrase :

Appliquer la protection anti-trade-through en crypto ne consiste pas à copier les règles mécaniques américaines, mais à ancrer l’obligation de principe au niveau MiCA/FINRA, combinée à des bandes combinées privées et à des « preuves de meilleure exécution » vérifiables sur chaîne, en commençant dans un périmètre réglementaire commun, puis en s’étendant progressivement. Tant que « ne pas ignorer un meilleur prix public » devient un engagement vérifiable et responsable, même sans « bus global », nous pouvons réduire les dommages des « piqûres » et récupérer, centime par centime, ce que les petits investisseurs auraient dû obtenir.

Conclusion | Transformer le « meilleur prix » d’un slogan en institution

Le marché crypto ne manque pas de code intelligent, mais d’un minimum que tous doivent respecter.

L’interdiction du trade-through ne vise pas à entraver le marché, mais à clarifier les responsabilités : la plateforme doit soit vous conduire au meilleur prix net, soit fournir des raisons et preuves vérifiables. Ce n’est pas « freiner l’innovation », bien au contraire — c’est lui tracer un chemin : quand la découverte des prix est plus équitable et l’exécution plus transparente, les technologies et produits réellement efficaces peuvent s’imposer.

Arrêtons de considérer les « piqûres » comme un destin inévitable. Ce dont nous avons besoin, c’est d’une version crypto de la « protection des ordres », technologiquement neutre, vérifiable dans ses résultats, et progressive. Transformer le «

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News