L'ambition des quatre quarts : comment la DeFi entend bouleverser le marché des stablecoins par la verticalisation ?

TechFlow SélectionTechFlow Sélection

L'ambition des quatre quarts : comment la DeFi entend bouleverser le marché des stablecoins par la verticalisation ?

Un flux d'intérêts s'écoule de la dette du gouvernement américain, redirigé via des protocoles vers des jetons, des DAO et des blockchains.

Rédaction : Prathik Desai

Traduction : Block unicorn

Des milliards de dollars sont en jeu, mais le rendement final s'élève à environ quatre cents. C'est ce que rapporte chaque dollar investi dans les obligations américaines chaque année.

Depuis près de dix ans, les protocoles de finance décentralisée (DeFi) ont reposé sur USDT et USDC comme piliers de leurs produits, tout en permettant à Tether et Circle de capter les revenus générés par leurs réserves. Ces entreprises ont ainsi réalisé des bénéfices de plusieurs milliards grâce au moyen le plus simple au monde de générer des rendements. Mais désormais, les protocoles DeFi souhaitent eux-mêmes capturer cette rente.

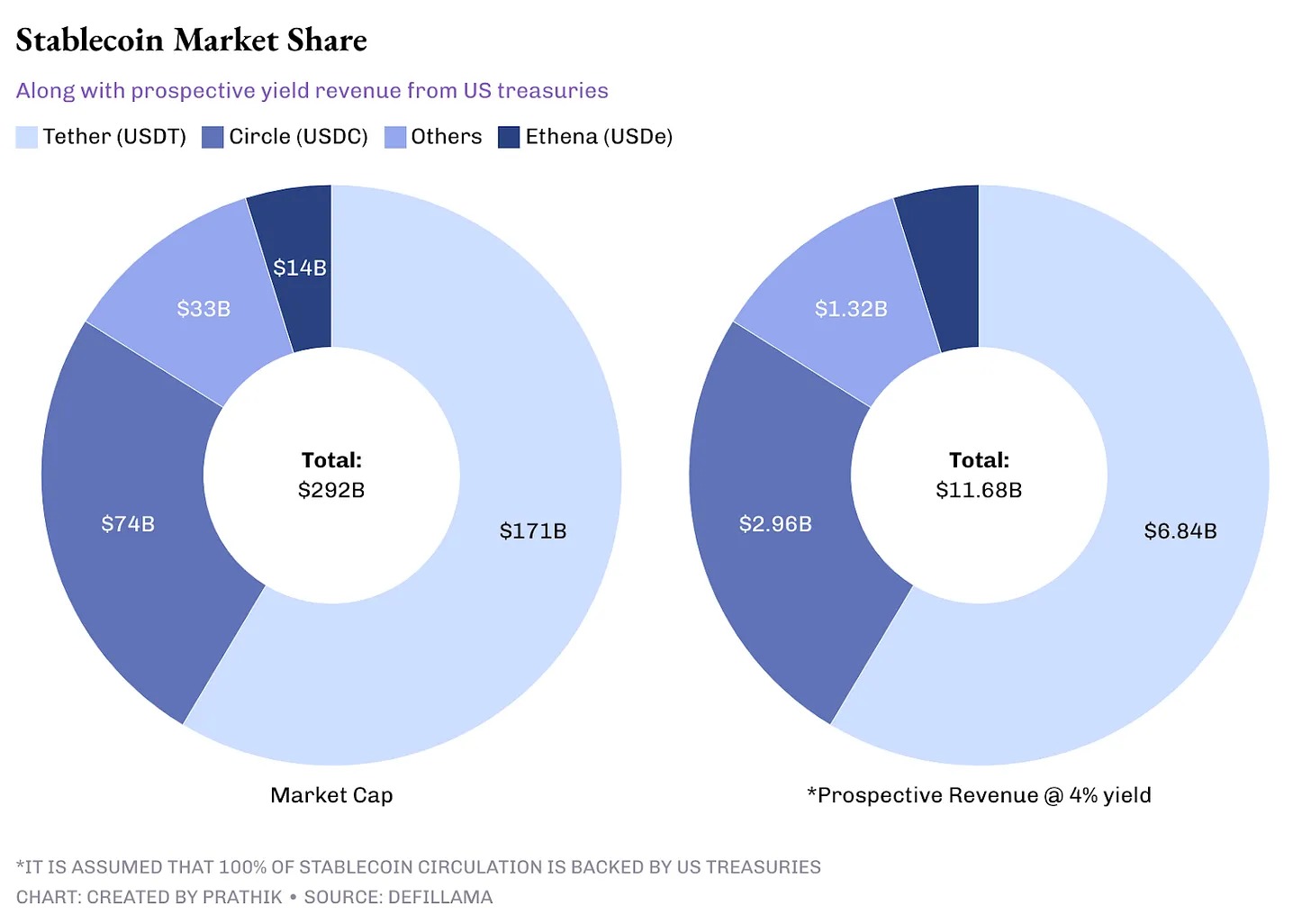

Le leader des stablecoins, Tether, détient actuellement plus de 100 milliards de dollars de réserves, générant plus de 4 milliards de dollars de revenus d'intérêts. C'est davantage que les 3,761 milliards de profits totaux réalisés par Starbucks la dernière année fiscale grâce à la vente de café à travers le monde. Et l'émetteur d'USDT a atteint ce résultat simplement en investissant ses réserves dans des obligations américaines. Circle a suivi la même approche lors de sa cotation en Bourse l'année dernière, soulignant que ses liquidités flottantes constituaient sa principale source de revenus.

Actuellement, la valeur totale des stablecoins en circulation dépasse 290 milliards de dollars, générant environ 12 milliards de dollars de revenus annuels. Il s'agit d'une somme considérable qu'on ne peut ignorer. Cela a déclenché une nouvelle guerre dans la DeFi, où les protocoles ne se contentent plus de laisser les émetteurs capter ces revenus. Ils veulent désormais posséder le produit et son infrastructure.

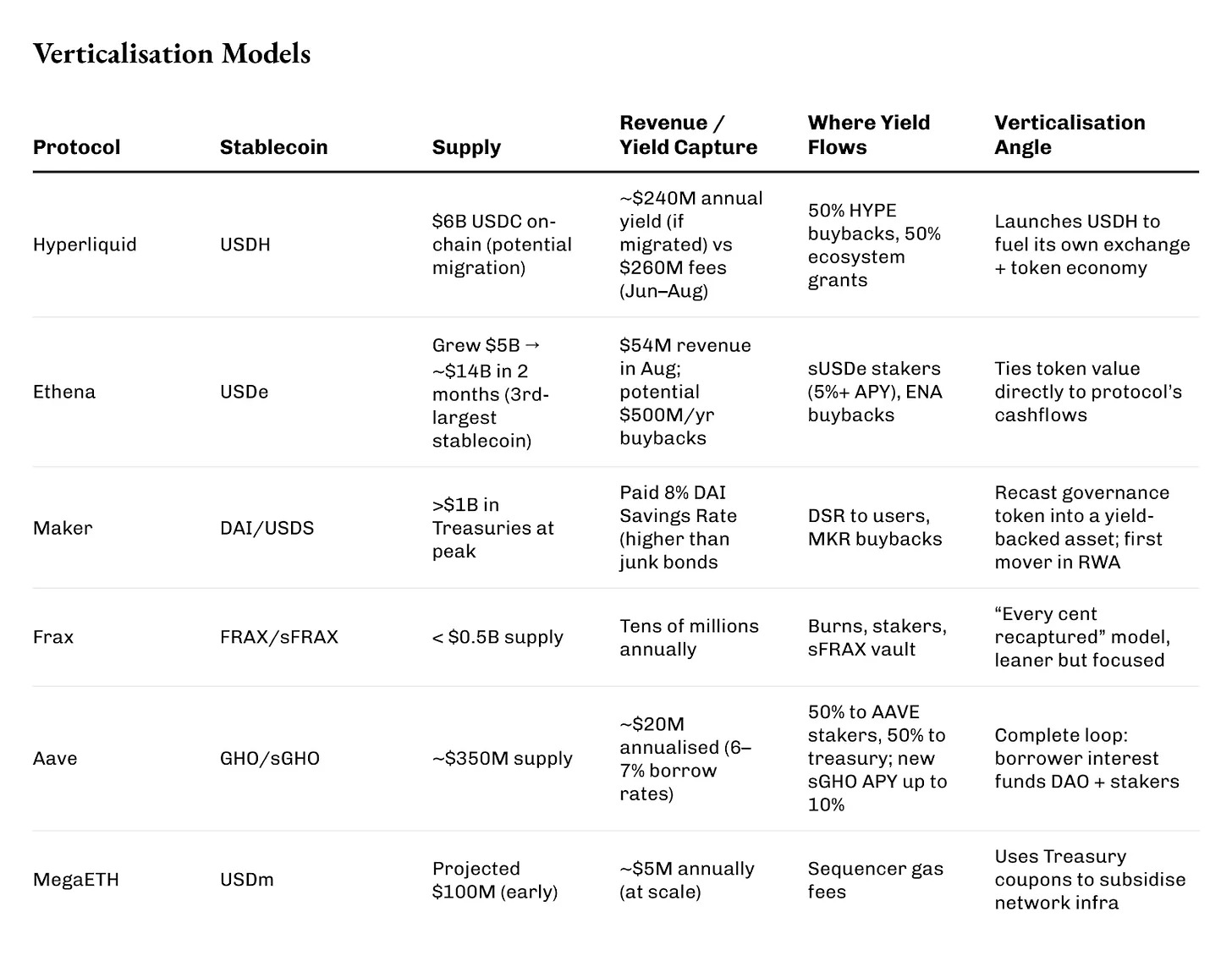

Au début du mois, Hyperliquid a lancé un appel d'offres pour son stablecoin natif USDH, exigeant que le gagnant reverse les revenus générés. Native Markets, Paxos, Frax, Agora et Ethena ont tous participé. Le vainqueur, Native Markets, s'est engagé à réinjecter à 100 % les revenus du trésor d'USDH dans la blockchain : la moitié pour racheter les jetons HYPE, l'autre moitié pour financer l'écosystème.

À l'heure actuelle, la couche 1 d'Hyperliquid détient 6 milliards de dollars en USDC, pouvant générer jusqu'à 240 millions de dollars de revenus. Ces revenus, auparavant captés par Circle, pourraient désormais être réutilisés pour brûler des jetons et inciter les développeurs. À titre de comparaison, Hyperliquid a généré un revenu net de 260 millions de dollars via les frais de transaction en juin, juillet et août.

Ethena connaît une croissance encore plus rapide et à plus grande échelle.

En seulement deux mois, la mise en circulation de son stablecoin synthétique USDe est passée de 5 à près de 14 milliards de dollars, dépassant DAI de Maker pour devenir le troisième stablecoin indexé sur le dollar après USDT et USDC.

En août, les revenus d'Ethena ont atteint 54 millions de dollars, un record depuis le début de l'année 2025. Aujourd'hui, avec le lancement tant attendu de son mécanisme de conversion des frais, jusqu'à 500 millions de dollars par an pourraient être alloués au rachat de jetons ENA, liant étroitement la valeur du jeton ENA aux flux de trésorerie générés par le système.

Le modèle d'Ethena consiste à prendre une position longue sur les cryptomonnaies au comptant, une position courte sur les contrats perpétuels, et à distribuer les rendements des obligations et du staking. En conséquence, les détenteurs de sUSDe bénéficient la plupart du temps d'un taux de rendement annualisé (APY) supérieur à 5 %.

Maker, expérimenté, fait partie des premières entreprises à avoir utilisé les obligations américaines comme réserve pour son stablecoin.

Il a détenue plus d'un milliard de dollars en obligations à court terme, lui permettant d'offrir un taux d'épargne DAI de 8 %, dépassant temporairement le rendement moyen des obligations spéculatives américaines. Les excédents étaient transférés vers sa réserve de sécurité, puis utilisés pour racheter et brûler des dizaines de millions de jetons MKR. Pour les détenteurs de jetons, cela transformait MKR d'un simple badge de gouvernance en un droit effectif sur des revenus réels.

Frax, quant à lui, est plus petit mais adopte une méthode plus ciblée.

Son offre circulante stagne sous la barre des 500 millions de dollars, une fraction minime des 110 milliards de Tether, mais reste une machine à générer des profits. Son fondateur, Sam Kazemian, a conçu FRAX afin de réinvestir intégralement chaque dollar de revenu des réserves dans le système. Une partie de ces revenus est brûlée, une autre partagée avec les participants au staking, le reste étant déposé dans sFRAX, un coffre qui suit le taux de la Réserve fédérale. Même à cette échelle, le système génère chaque année des dizaines de millions de dollars de revenus.

Le stablecoin GHO d'Aave a été conçu dès le départ selon une logique de verticalisation.

Lancé en 2023, il compte aujourd'hui 350 millions de dollars émis. Son principe est simple : chaque emprunteur paie directement des intérêts au DAO, plutôt qu'à une institution externe. Avec un taux d'emprunt de 6 à 7 %, cela génère environ 20 millions de dollars de revenus, dont la moitié est partagée avec les détenteurs de jetons AAVE, le reste alimentant le trésor. Le nouveau module sGHO offrira aux épargnants un taux annuel pouvant atteindre 10 % (subventionné par les réserves), renforçant ainsi l'attractivité de l'offre. En pratique, le DAO est prêt à utiliser ses propres fonds pour faire apparaître son stablecoin comme un compte d'épargne.

Certains réseaux utilisent les revenus des stablecoins comme infrastructure de base.

USDm de MegaETH est adossé à des obligations américaines tokenisées, mais les revenus ne sont pas versés aux détenteurs. Ils servent à payer les frais des séquenceurs du rollup. À grande échelle, cela pourrait représenter chaque année des millions de dollars alloués aux frais de gaz, transformant efficacement les coupons d'obligations en biens publics.

Ce que toutes ces initiatives ont en commun, c'est la verticalisation.

Chaque protocole refuse désormais de dépendre de la voie du dollar contrôlée par autrui. Ils créent leur propre monnaie, captent les intérêts autrefois acquis par les émetteurs, et les réinvestissent dans des rachats, des obligations, des incitations aux utilisateurs, voire subventionnent la construction de blockchains.

Bien que le rendement des obligations puisse sembler modeste, en DeFi, il devient l'étincelle permettant de construire des écosystèmes autosuffisants.

En comparant ces modèles, on observe que chaque protocole règle différemment ses vannes pour accéder à ce flux de 4 %. Rachats, DAO, séquenceurs ou utilisateurs.

Le rendement est un revenu passif. Il pousse chacun à l'imprudence. Chaque modèle connaît ses propres goulots d'étranglement.

Le mécanisme de parité d'Ethena dépend du maintien d'un taux de financement positif sur les perpétuels. Maker a connu des défauts de prêts dans le monde réel, obligeant à combler les pertes. Après l'effondrement de Terra, Frax a retiré des fonds et réduit son émission pour prouver qu'il n'était pas le prochain sur la liste. Tous ces systèmes dépendent d'un élément : les obligations américaines détenues par des institutions centralisées telles que BlackRock. Ce sont des enveloppes décentralisées autour d'actifs hautement centralisés. Or, la centralisation comporte aussi des risques d'effondrement.

Par ailleurs, les nouvelles réglementations posent également des défis.

Le projet de loi américain GENIUS interdit totalement les stablecoins rémunérés. La réglementation MiCA européenne impose des limites et des exigences de licence. La DeFi a trouvé des solutions détournées, en qualifiant les revenus de « rachats » ou de « subventions aux séquenceurs », mais la logique économique reste identique. Si les régulateurs décident d'agir, ils en ont pleinement la capacité.

Toutefois, cette approche contribue à bâtir des modèles économiques durables – précisément ce que le secteur cryptographique peine à construire depuis longtemps. Le fait que tant de modèles soient en œuvre illustre le potentiel immense dont disposent désormais les protocoles DeFi. Aujourd'hui, on se bat pour le rendement le plus ennuyeux du monde. Pourtant, les enjeux sont élevés. Hyperliquid lie cela à la destruction de jetons, Ethena à des comptes d'épargne et des rachats, Maker à une réserve tampon de type banque centrale, et MegaETH aux coûts opérationnels du rollup.

Je me demande si ce mouvement grignotera la part de marché des géants, en drainant la liquidité hors de USDC et USDT. Dans le cas contraire, il agrandira certainement l'échelle du marché, créant une couche de stablecoins rémunérés qui coexistera avec les stablecoins sans rendement.

Nul ne le sait encore. Mais la guerre a commencé, sur un vaste champ de bataille : un flux d'intérêts s'écoule de la dette publique américaine vers les protocoles, puis vers les jetons, les DAO et les blockchains.

Les quelques cents de rendement autrefois acquis par les émetteurs impulsent désormais le dernier développement de la DeFi.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News