À partir du CEX, identifier les opportunités sur le PERP DEX : ce moment-là, c’est exactement comme ce moment-ci

TechFlow SélectionTechFlow Sélection

À partir du CEX, identifier les opportunités sur le PERP DEX : ce moment-là, c’est exactement comme ce moment-ci

Le segment Perp existe depuis longtemps, ce sont les circonstances qui font qu'il est désormais en pleine lumière.

Auteur : Wei Tuo Crypto

Ces derniers jours, j'ai vu beaucoup d'enseignants tomber dans le FOMO pour la catégorie Perp DEX à cause d'Aster.

Mais franchement, il n'est vraiment pas nécessaire de se précipiter ainsi.

Depuis mars, j'ai dirigé une équipe technique qui a désassemblé et inversé la plupart des Perp disponibles sur le marché, ce qui nous a permis de repérer quelques petits gains méconnus comme AVNT. En mai, j'ai eu la chance d'être personnellement conseillé par CZ, et j'ai immédiatement pris une position sur Aster en secondaire.

Plus j'étudie, plus je pense qu'il ne faut pas s'imaginer des scénarios, ni s'auto-persuader.

J'essaierai d'exprimer mon point de vue sur cette catégorie sans froisser personne, principalement pour aider ceux qui n'y connaissent pas grand-chose.

TL;DR

1. Il n'existe pas qu'un seul type de Perp comme Hyperliquid ;

2. La catégorie Perp existe depuis longtemps, ce sont les circonstances qui ont mis récemment le projecteur dessus ;

3. Les bourses du même type que Hyperliquid pourraient entrer en conflit direct avec les grandes bourses ;

4. La voie choisie par Avantisfi représente le plus grand dénominateur commun entre les intérêts des Perp sur chaîne et ceux des bourses.

5. Pour décider de participer ou non aux points, analysez en sens inverse à partir de la cotation possible sur une grande bourse.

Qu'est-ce que la catégorie Perp ?

Les Perp sur chaîne existent depuis 2018, avec des projets comme Synthetix, MUX ou PERP. Ce n'est donc pas une nouvelle catégorie. Pour des raisons historiques, plusieurs méthodes ont été utilisées pour implémenter des contrats sur chaîne, mais deux grandes catégories se distinguent aujourd'hui : AMM Perp et CLOB (Perp basé sur carnet d'ordres).

AMM Perp (Jupiter, Avantisfi, GMX) :

Utilise un oracle pour fixer les prix des paires, et un pool comme contrepartie à tous les traders. C'est comme placer son argent sous la table à Macao pour un rendement annuel, car selon la loi des grands nombres, tant que les parties sont suffisamment nombreuses, la maison gagne toujours.

CLOB Perp (Hyperliquid, edgeX, Lighter, Orderly, Aster, etc.) :

Bourses Perp basées sur carnet d'ordres et ordres croisés, fonctionnant selon la même logique que les CEX. La différence est que certaines, comme Hyperliquid, affirment que tout leur carnet d'ordres est public sur chaîne, tandis que d'autres, comme Lighter, utilisent des circuits ZK pour assurer la vérifiabilité.

Mais fondamentalement, ce sont des CEX déguisés. Plus les nœuds augmentent, plus cela impacte inévitablement les performances et la vitesse des transactions.

Il existe bien des différences notables en termes de coût d'utilisation et de mode de transaction, mais selon moi, il n'y a pas de logique de substitution « l'un remplace l'autre ». Les Perp DEX font face à un triangle impossible : couverture des nouveaux actifs – profondeur de liquidité – équité des prix.

Il faut choisir 2 options sur 3. Hyperliquid privilégie la couverture des nouveaux actifs et la profondeur de liquidité, au détriment du contrôle des risques, car c'est un produit orienté MM où la compétition sauvage est inhérente. Des événements comme XPL ou JellyJelly ne sont pas des bugs pour eux, mais des fonctionnalités.

Jupiter a choisi la profondeur de liquidité et l'équité des prix, mais propose encore seulement 3 paires.

La majorité des CLOB choisissent les nouveaux actifs et l'équité des prix, ce qui entraîne des restrictions sévères à l'ouverture de positions et une faible liquidité sur les actifs de longue traîne.

Toutes ces options restent viables selon les cas d'usage spécifiques.

Pourquoi les Perp étaient-ils peu populaires avant et le sont-ils maintenant ?

Les Perp DEX n'étaient pas mauvais auparavant, c'était simplement une question de timing. Ils auraient dû être dès le départ les infrastructures DeFi principales de chaque écosystème (besoin de levier), mais ils n'ont pas attiré l'attention.

Le carnet d'ordres existait déjà lors du dernier cycle : $snx était déjà considéré comme un actif majeur en 2020, le drop DYDX a marqué toute la communauté, GMX/GNS ont sauvé le grand marché baissier de 2023. Pourtant, vous ne vous souvenez que d'Hyperliquid. La raison est simple :

1. Beaucoup de nouveaux utilisateurs sont arrivés après 2023, ignorant largement l'histoire du DeFi Summer.

2. Avant l'effondrement de Luna, de nombreux CEX proposaient discrètement des Perp aux utilisateurs européens et américains.

3. Après l'effondrement de Luna, surtout après la répression contre Kucoin, les utilisateurs occidentaux n'avaient plus accès aux Perp. Or, la SEC adopte une position très hostile envers le DeFi, sanctionnant même les rachats et dividendes, allant jusqu'à vouloir imposer un KYC obligatoire au DeFi, ce qui dissuade les investissements en première ligne (encore merci à @cz_binance pour avoir sauvé le DeFi).

La renaissance du Perp, ou du DeFi en général, date seulement de l'année suivant la prise de pouvoir de Trump. Pour les Perp DEX, l'absence de KYC transforme désormais les Perp DeFi en besoin vital pour les utilisateurs occidentaux exclus de Binance. De plus, les jetons DeFi ne sont pas entravés par les problèmes réglementaires historiques liés aux jetons de plateforme, permettant ainsi des manœuvres audacieuses. Cela crée un avantage asymétrique face aux CEX.

Penser autrement : regarder les Perp DEX à travers l'histoire des CEX

Imaginez pourquoi certains CEX ont réussi à survivre de 2018-2019 jusqu'à aujourd'hui, et vous comprendrez quels Perp DEX peuvent émerger.

Qu'ils soient centralisés ou non, la mission fondamentale de toute bourse est de bien servir ses LP, gros traders et fournisseurs de capitaux. Ce sont eux qui génèrent volume et liquidité, attirant ainsi les utilisateurs.

Lorsqu'on entend parler de bourses "premier", "deuxième" ou "troisième" catégorie, ou que "le fait d'être coté sur telle bourse soutient telle valorisation", cela reflète en réalité la valorisation de la liquidité de cette bourse, pas celle du projet lui-même.

C'est ce qu'on appelle le pouvoir de cotation.

Inversement, le pouvoir de cotation est aussi la première étape pour attirer les gros acteurs, car le secteur crypto est un domaine où l'on imprime de la monnaie, sans richesse ancienne. En listant des actifs, on transforme de l'air en argent réel, créant ainsi un groupe de gros détenteurs autour d'un actif spécifique, puis en offrant continuellement de nouvelles pièces via des opérations de market-making ou des produits structurés, on crée des opportunités de rendement (APY) — voir les trois fonctions clés de chaque bourse : clientèle VIP, Earn, vente institutionnelle.

Aujourd'hui projet, demain capital spéculatif. Les bourses, les projets et les fonds spéculatifs sont étroitement liés.

Le cœur de la compétitivité d'un CEX réside donc dans son pouvoir de cotation, étroitement lié à son KPI principal : le capital immobilisé (资沉). C'est pourquoi Bybit, Bitget et BingX, originellement purement axés sur les contrats, ont absolument dû intégrer le spot.

Le défi des « Hyperliquid » : entrer en guerre contre les grandes bourses

Premièrement, les CLOB n'ont pas de capital immobilisé (资沉). En raison de leur mécanisme, ils peuvent tout au plus créer un vault de stratégie, mais difficilement accumuler du capital, encore moins avec effet de levier. Leur profondeur dépend donc entièrement des market-makers. Pour les fidéliser, les projets doivent leur accorder des jetons et des avantages, voire des frais makers négatifs.

Après le TGE, une fois la valorisation des jetons réalisée, les market-makers retirent souvent leurs volumes. Si le CLOB ne fait pas comme JLP en prenant une position opposée, les rendements du vault seront faibles, entraînant peu de TVL, incapable de transformer ce TVL en profondeur de trading. Autrement dit, un CLOB pur peine à attirer des gros clients, ressemblant plutôt à des plateformes comme 58Coin ou Bingbong en 2019. Or, tout le monde sait qu'un utilisateur Perp a une durée de vie moyenne de 1 à 3 mois. Ces CLOB tomberont donc inévitablement dans une « guerre des volumes », face à tous les autres Perp DEX et CEX.

Deuxièmement, comme mentionné, les CLOB sont des concurrents directs des activités de contrat des CEX, avec l'avantage asymétrique de ne pas exiger de KYC. La question cruciale est alors : comment Binance ou OKX perçoivent-ils les CLOB ? Comme une simple catégorie DeFi ? Ou comme des concurrents directs ? S'ils optent pour la seconde option, cela signifierait que presque tous les CLOB pourraient ne jamais être cotés sur les grandes bourses (les grandes bourses ne cotant pas les jetons de plateforme concurrentes).

Pour résoudre ces deux problèmes, il n'existe que deux solutions :

1. Sans cotation sur une grande bourse, faire exploser artificiellement la valeur de son propre actif, entrer dans le top 100, voire top 50 du classement par capitalisation, créant ainsi artificiellement du capital immobilisé. Transformer les premiers détenteurs, notamment les MM, en gros clients fidélisés via des dividendes (plateforme de distribution - verrouillage de liquidité + hausse du coût total engagé).

2. Construire un écosystème complet, capable d'émettre ses propres actifs, donnant ainsi à sa propre monnaie et plateforme un pouvoir de cotation sur les nouveaux actifs. Attirer continuellement des market-makers et des projets, créant ainsi son propre réseau de gros clients (plateforme de fractionnement).

Ça vous rappelle quelque chose ?

Oui, c'est exactement la stratégie de Bitget-BGB et Hyperliquid-Hype.

À l'inverse, vous comprenez maintenant pourquoi BGB doit monter en flèche, pourquoi Hype et Aster doivent fortement monter (plus la capitalisation monte, plus les utilisateurs affluent), pourquoi ils ont besoin de fonctionnalités autonomes, et pourquoi Hype choisit Native Markets pour USDH.

C'est comme pour les Launchpad : la compétition ne se joue pas sur la plateforme elle-même. De même, la guerre entre les CLOB dans le secteur Perp DEX ne dépend pas uniquement du produit. Peu importe à quel point Aster est mal conçu, l'essentiel est de savoir s'il dispose de ressources comparables à celles nécessaires pour faire figurer une L1 en première page de CMC.

Combien de ces CLOB perp disposent réellement de telles capacités ?

La « voie alternative » d'AVNT : coopérer avec les grandes bourses

Beaucoup pensent qu'AVNT est le Hyperliquid de Base... Cette idée est totalement fausse. AVNT est le Jupiter de Base, tandis que Hibachi ou Synfutures, avec leur carnet d'ordres, représentent le vrai Hyperliquid.

Beaucoup rejettent les AMM Perp car ils jugent les « glissements » élevés, les coûts élevés, la lenteur, et pensent qu'ils ne conviennent pas aux institutions comme les market-makers.

Ce n'est pas tout à fait juste. En réalité, les AMM Perp utilisent un oracle pour les prix, donc les transactions sont sans glissement. Mais en raison du pari global, un « impact de prix » est artificiellement ajouté aux grosses transactions pour éviter les risques extrêmes. Ce paramètre peut être ajusté selon les besoins opérationnels, par exemple, rendre gratuit au-dessus de 75x de levier. Quant à l'idée reçue « les institutions ne peuvent pas l'utiliser », elle vient du fait que les anciens market-makers ignorent comment utiliser un modèle AMM basé sur la liquidité pour fixer les prix, tout comme initialement, beaucoup de MM ne savaient pas gérer Uniswap. En réalité, les market-makers sur chaîne se multiplient, et hors ETH, les problèmes de performance sont largement résolus.

Les véritables atouts des AMM se situent en deux points :

1. Les AMM spot possèdent un pouvoir de cotation. Le succès durable des Meme et des lancements équitables sur chaîne vient de leur capacité à émettre à faible coût, efficacement et sans permission, sans dépendre des market-makers pour la fixation des prix. Les contrats AMM sont identiques : c'est le seul modèle pouvant potentiellement permettre une émission à faible coût, sans permission et sans dépendance au pricing des market-makers.

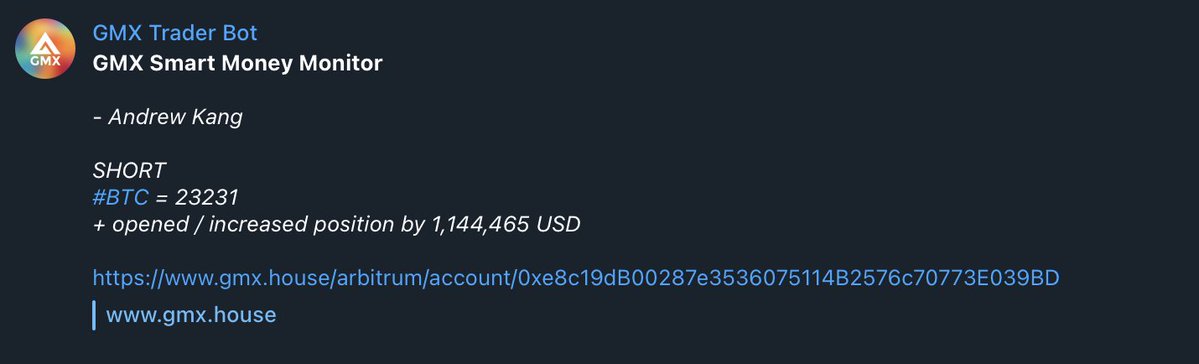

2. Ils ne sont pas en conflit avec les CEX, ne volent pas la profondeur du carnet d'ordres ni les gros clients. Au contraire, les actifs « JLP » et « GLP » étant parmi les actifs générant le rendement réel le plus élevé sur chaîne, avec une capacité de liquidité énorme, ils sont même complémentaires des départements gestion d'actifs des CEX (comme BTC et SOLV sur Binance).

Si vous ne me croyez pas, regardez les cotations de Binance : seulement 3 projets de type carnet d'ordres : $inj $dydx $aevo

Dont Aevo est coté selon la logique d'un pré-market de Binance, et INJ comme une blockchain.

Mais il y a 5 projets AMM Perp (sans compter JUP) : $GMX $GNS $AVNT $SNX $PERP

Étant donné que les projets CLOB sont bien plus nombreux que les AMM, il est difficile de nier cet impact.

Pour les curieux, examinez la logique d'Avantisfi et du nouveau GMX. L'idée selon laquelle les AMM Perp ne peuvent supporter que 3 paires appartient au passé, tout comme penser que le prêt est limité à AAVE ou Compound est « ennuyeux », sans voir que KMNO et Morpho sont désormais deux architectures, deux espèces différentes.

Comment choisir ses points selon la méthode Shandong ?

Premièrement, si vous avez déjà investi et accumulé un coût irrécupérable, alors tenez bon. Aster a prouvé que « persévérer rapporte » reste valable aujourd'hui.

Si vous n'avez encore rien investi, réfléchissez d'abord à ces deux questions :

1. Votre projet choisi entre-t-il en conflit direct avec les grandes bourses ? Risque-t-il d'être considéré comme un « jeton de plateforme » et donc refusé à la cotation ?

2. Est-il capable de résoudre seul les problèmes de capital immobilisé et de pouvoir de cotation sans la liquidité d'une grande bourse ?

Si vous choisissez un Orderbook, privilégiez :

- Ceux financés au niveau écosystème d'une blockchain majeure (comme Sui, Monad)

- Ceux soutenus publiquement et continuellement par une bourse influente, une institution ou une personnalité dont la solvabilité est vérifiable (ex : CZ pour Aster, CL et autres grands traders KOL pour Hype).

Si vous choisissez AMM, privilégiez :

- Les blockchains capables de fixer le prix des actifs : celles ayant déjà vu plusieurs projets soutenus par une fondation être cotés sur grandes bourses avec haute valorisation, comme Sui, Solana, Base, etc., et dont le leader actuel de cette catégorie n'a pas encore atteint un résultat comparable au contrat Binance.

- Ceux dont les actifs de type « JLP/GLP » ont le plus haut TVL : pour un AMM Perp, l'essentiel est d'abord d'obtenir du capital immobilisé, puis de bien gérer le flux côté preneur (taker).

Je cite quelques projets peu populaires mais qui, selon moi, pourraient surprendre positivement :

- Ethereal d'Ethena : partenariat clair et concret avec une grande bourse, importance stratégique double Binance/Ethena, défaut : lenteur

- BasedApp : frontend de Hyperliquid, similaire au rôle d'Axiom dans les tranchées de Solana, avec en plus une plateforme de lancement HypeEVM. Peu probable d'être coté sur Binance ou OKX, mais pourrait être une avant-garde stratégique dans la lutte pour le pouvoir de cotation de Hype.

- Phantom : si MetaMask lance un jeton, alors le lancement par les principaux portefeuilles devient possible dans ce cycle. C'est aussi le meilleur moment pour lancer un jeton. Phantom tire ses revenus principalement du swap et du frontend Hyperliquid. S'il y a un airdrop Phantom, ces deux sources sont les plus probables. Sur le plan fondamental, aucune raison de ne pas réussir pleinement (voir WCT), même avec des composantes Hyperliquid.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News