Les DEX peuvent-elles remplacer les CEX ?

TechFlow SélectionTechFlow Sélection

Les DEX peuvent-elles remplacer les CEX ?

Les DEX sont passés de « solutions alternatives expérimentales » à des « concurrents crédibles », et devraient s'emparer de la majorité du marché dans les 2 à 3 prochaines années.

Rédaction : A1 Research

Traduction : Saoirse, Foresight News

La finance décentralisée (DeFi) a connu d'importantes évolutions structurelles au fil des cycles du marché. Bien que les exchanges centralisés (CEX) conservent une position dominante en termes de volume d'échanges, les exchanges décentralisés (DEX) gagnent progressivement des parts de marché aux CEX à chaque cycle — et cette fois, l'écart entre les deux s'est réduit à un niveau sans précédent.

Cette différence persistante dans les parts de marché s'explique clairement par une limitation fondamentale : la décentralisation elle-même impose des contraintes infrastructurelles. Pendant la majeure partie des dix dernières années, la blockchain, en tant qu'infrastructure financière nouvelle, n'a pas pu rivaliser avec les CEX en matière de rapidité, de liquidité ou d'expérience utilisateur.

Pourtant, à chaque nouveau cycle, les DEX réduisent visiblement cet écart. En 2025, on peut donc légitimement se demander : les exchanges décentralisés (DEX) finiront-ils par remplacer les exchanges centralisés (CEX) ?

Le dilemme cyclique : pourquoi les DEX n'ont-ils pas encore rattrapé les CEX ?

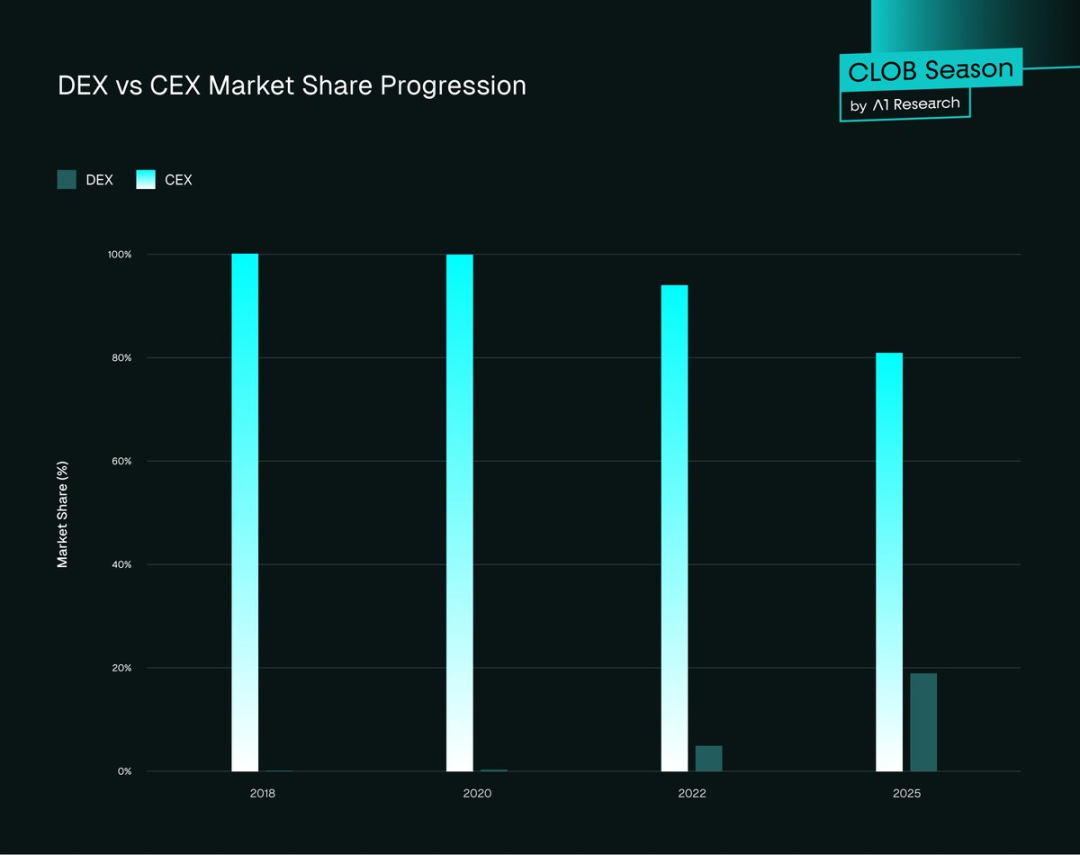

L'étude de plusieurs cycles du marché montre que l'infrastructure des DEX mûrit progressivement, chaque cycle posant les bases du paysage actuel.

2017-2018 : période expérimentale

Les premiers DEX (comme EtherDelta) fonctionnaient directement sur la couche 1 d'Ethereum, nécessitant plusieurs minutes pour le règlement, avec des interfaces rudimentaires et une liquidité gravement insuffisante. En contraste marqué, Binance s'est développé à la manière d'une application Web2 — rapide, liquide et conviviale — attirant rapidement les utilisateurs particuliers et institutionnels.

-

Part de marché des DEX : environ 0 %

-

Part de marché des CEX : environ 100 %

Cette phase précoce confirme une conclusion clé : la décentralisation est réalisable, mais les performances et la facilité d'utilisation restent les principaux obstacles à franchir.

2020 : percée estivale de la DeFi

Le modèle de market-maker automatisé (AMM) lancé par Uniswap fut révolutionnaire. Sans carnet d'ordres, il permettait à quiconque d'apporter de la liquidité « sans autorisation » — une innovation architecturale substantielle dans la conception des DEX. Toutefois, à l'époque, l'AMM ne servait principalement que les « jetons de longue traîne » (niches peu actives), incapable de couvrir les jetons principaux à forte liquidité.

Avec la congestion croissante du réseau Ethereum, les frais de gaz sont passés de moins de 20 gwei à plus de 400 gwei, augmentant fortement le coût par transaction ; par ailleurs, les retards dans l'interface rendaient les traders professionnels fidèles à Bybit, Binance et autres CEX.

-

Part de marché des DEX : 0,33 %

-

Part de marché des CEX : 99,67 %

Pour résoudre le problème de liquidité, Uniswap V3 a lancé en 2021 les « pools de liquidité concentrée » — une solution complexe permettant aux fournisseurs de liquidité (LP) d'allouer leurs fonds dans des plages de prix personnalisées. Bien que le problème de « perte d'impermanent » (IL) n'ait pas été résolu (décourageant beaucoup d'apporter de la liquidité sur des petits jetons), cela constituait une avancée majeure : les DEX passaient d'« protocoles expérimentaux » à des lieux d'échange viables pour certains marchés et traders.

2022 : crise de confiance après l'effondrement de FTX

En novembre 2022, la faillite de l'exchange FTX a secoué tout le secteur : des milliards de dollars de fonds utilisateurs ont disparu en une nuit, anéantissant la confiance dans les entités de custody centralisées. Dans les semaines suivantes, « Pas vos clés, pas vos pièces » est devenu un slogan viral sur Twitter (aujourd'hui X), poussant les traders vers l'autocustody.

Suite à cela, les volumes des DEX comme Uniswap et dYdX ont explosé : Uniswap a dépassé 5 milliards de dollars, dYdX a vu son volume bondir de 400 %, et de nombreux utilisateurs ont migré des CEX vers les DEX. Malgré cet élan positif, les problèmes fondamentaux restaient : mauvaise expérience utilisateur des portefeuilles, liquidité fragmentée entre chaînes, absence de canaux fiat. Une fois l'émotion passagère dissipée, les comportements sont revenus à la normale, et beaucoup ont regagné les CEX.

-

Part de marché des DEX : environ 5 %

-

Part de marché des CEX : environ 95 %

Face à cela, l'écosystème DeFi a innové davantage : routage multichaîne pour Uniswap, amélioration de l'UX via Rabby Wallet, Phantom, etc.

Toutefois, les DEX restaient incapables d'atteindre la faible latence des CEX. Les progrès, bien que continus, laissaient un écart significatif : la blockchain ne supportait toujours pas le trading professionnel, et l'architecture « carnet d'ordres », ultra-rapide, était fondamentalement incompatible avec les contraintes de conception de l'AMM.

2025 : point de basculement

En 2025, l'environnement du marché a changé qualitativement — l'infrastructure est désormais suffisamment mature pour permettre une « concurrence réelle » entre DEX et CEX. Des blockchains haute performance, des carnets d'ordres centralisés (CLOB) on-chain, une intégration directe des paiements fiat et des latences comparables aux CEX sont désormais intégrés aux protocoles on-chain. Des DEX de contrats perpétuels comme Hyperliquid, Paradex ou Lighter offrent désormais une expérience de trading on-chain « proche du niveau des CEX ».

Grâce à l'agrégation de liquidité, des temps de confirmation plus rapides et un système de marge unifié, les traders peuvent désormais exécuter directement sur la chaîne toutes sortes de stratégies, du spot aux produits dérivés, sans les obstacles traditionnels du trading on-chain.

-

Part de marché des DEX : environ 19 % (pic à 23 % au T2 2025)

-

Part de marché des CEX : environ 81 %

Bien que l'équivalence fonctionnelle ne soit pas encore totale, les DEX ne sont plus une « alternative », mais bien un « concurrent direct » des CEX.

Figure 1. Évolution des parts de marché DEX et CEX

Chiffres clés 2025 : les CEX dominent encore, mais les DEX accélèrent

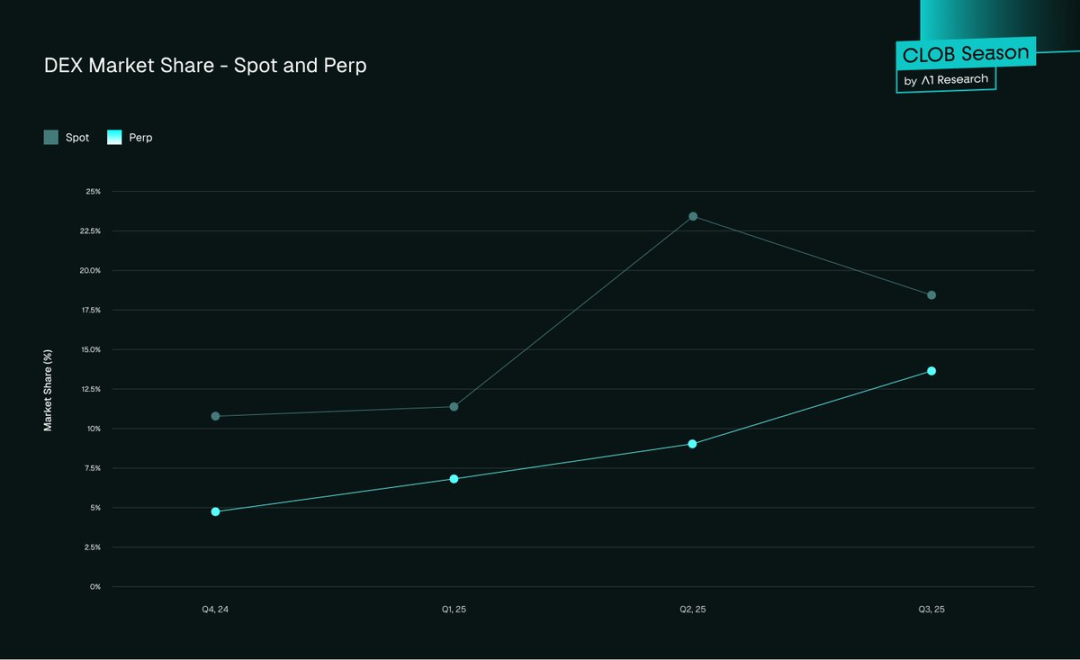

Les données sont claires : bien que les CEX dominent encore la liquidité mondiale, les DEX réduisent l'écart tour après tour, trimestre après trimestre. Partout, du spot aux dérivés, on observe un mouvement de transfert des échanges vers la chaîne.

-

Marché au comptant : la part des DEX est passée de 10,5 % au T4 2024 à 19 % fin T3 2025.

-

Marché des contrats à terme : fin T3 2025, les DEX représentaient environ 13 %, contre 4,9 % au T4 2024.

Figure 2. Parts de marché DEX — Spot et contrats perpétuels

-

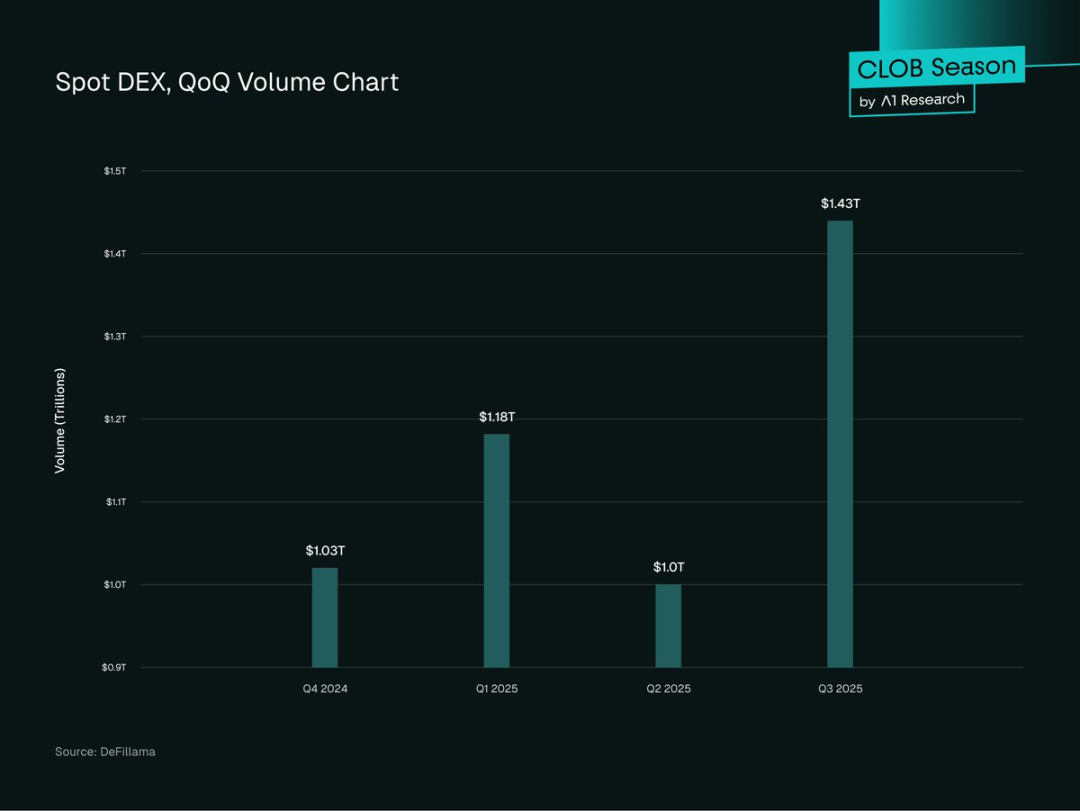

Volume spot : au T3 2025, les DEX ont atteint 1,43 trillion de dollars de volume, un record historique — en hausse de 43,6 % par rapport aux 1 trillion du T2 2025, dépassant même le pic précédent de 1,2 trillion du T1 2025.

Figure 3. Volume trimestriel des DEX spot (croissance séquentielle)

-

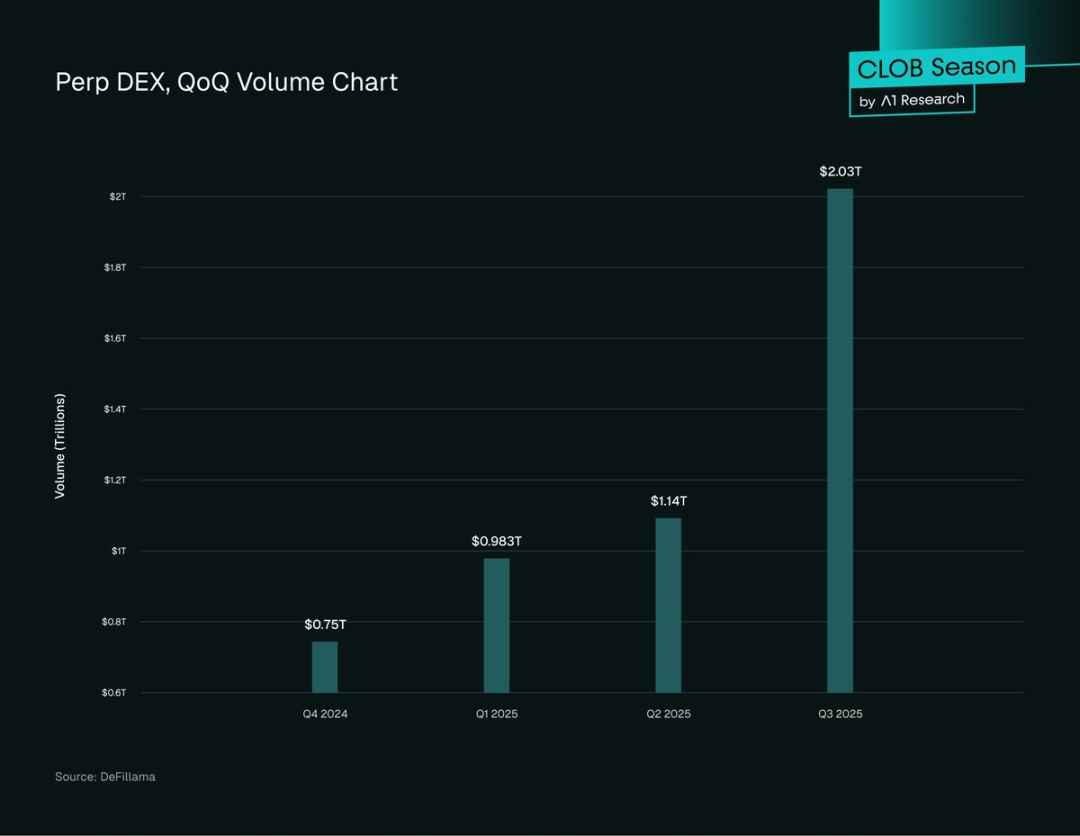

Volume des contrats perpétuels : en 2025, le volume des contrats perpétuels sur DEX a fortement augmenté, atteignant 2,1 trillions de dollars cumulés sur la chaîne au T3 — une hausse de 107 % par rapport au T2 2025, dépassant même le volume spot des DEX.

Figure 4. Volume trimestriel des Perp DEX (croissance séquentielle)

-

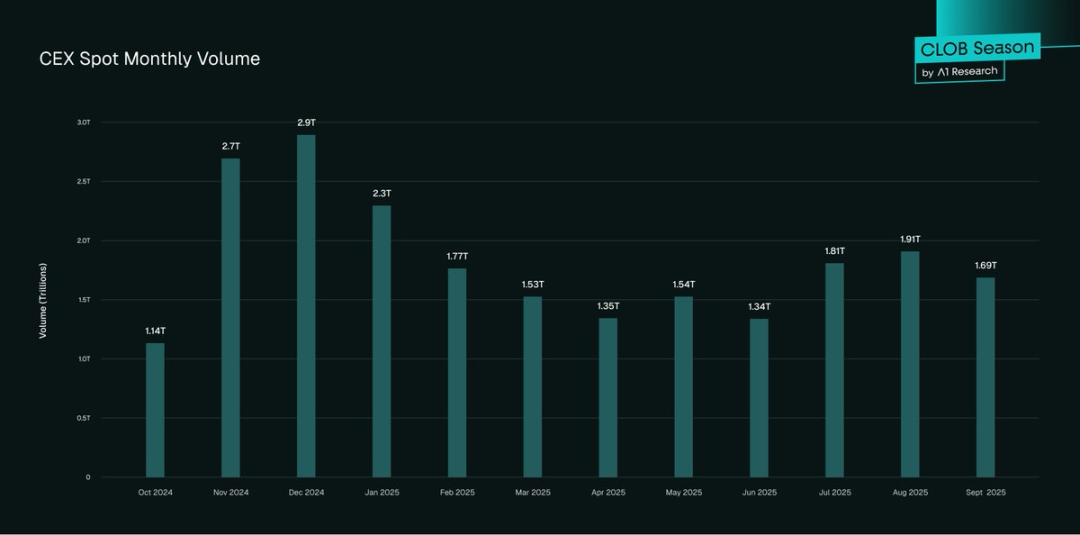

Performance des CEX : au T3 2025, le volume spot des CEX est estimé à plus de 5,4 trillions de dollars, dominant toujours le marché, en hausse de 25 % par rapport au T2 2025.

Figure 5. Volume mensuel spot des CEX

-

La tendance est claire et s'accélère : croissance séquentielle de 43,6 % pour le volume spot DEX, hausse annuelle de 33 % ; le volume des contrats perpétuels a quintuplé en 12 mois, passant de 3,45 % à 16,7 % du volume total des futures. Si cette tendance se maintient, 2025 sera l'année du « tournant » pour la position des DEX.

Modèles d'adoption

Bien que l'adoption de la DeFi augmente régulièrement, elle reste inégale selon les régions et les groupes d'utilisateurs. Les différents marchés, profils utilisateurs et comportements institutionnels façonnent l'évolution mondiale de la DeFi. Les modèles ci-dessous révèlent les foyers de croissance, les différences entre utilisateurs professionnels et particuliers, ainsi que leur impact sur la prochaine phase de développement.

-

Répartition mondiale inégale : l'Asie-Pacifique est la région à la croissance la plus rapide, avec une activité on-chain en hausse de 69 % en glissement annuel, suivie par l'Amérique latine et l'Afrique subsaharienne ; l'Amérique du Nord et l'Europe dominent encore en volume absolu, mais affichent des taux de croissance plus faibles (environ 42 %-49 %). La dynamique asiatique et africaine est forte, notamment sur les chaînes à faibles frais pour les petites transactions — reflétant une « croissance naturelle pilotée par les particuliers ».

-

Adoption institutionnelle : les institutions adoptent la DeFi selon un schéma spécifique. De grandes sociétés de trading utilisent de plus en plus le « routage multiplateforme » — combinant liquidité CEX et DEX pour optimiser l'exécution et couvrir leurs positions. Ce « modèle hybride » indique que les traders professionnels ne voient plus les DEX comme des « alternatives risquées », mais comme des « lieux complémentaires ».

-

Préférence pour l'émission de jetons : la majorité des nouveaux projets choisissent de « lancer d'abord sur DEX » — utilisant les DEX pour la découverte initiale des prix avant de viser une cotation sur CEX. Les raisons : l'émission sur DEX est « sans permission et sans frais » ; toutefois, les projets bien financés optent souvent pour les CEX afin d'assurer une diffusion plus large.

-

Valeur totale verrouillée (TVL) : au T3 2025, la TVL des protocoles DeFi atteint 157 milliards de dollars, un record historique — dont plus de 50 % liés aux protocoles DEX et pools de liquidité. Ethereum domine la TVL avec environ 63 %.

-

Nombre de traders actifs : les CEX restent leaders en nombre d'utilisateurs, avec plus de 300 millions d'utilisateurs inscrits mondialement (Binance seule compte 290 millions) ; en revanche, les DEX ont environ 10 à 15 millions d'utilisateurs mensuels actifs — moins nombreux, mais plus « natifs DeFi » et expérimentés.

En somme, les DEX réduisent constamment l'écart avec les CEX, mais ce qui rapproche véritablement les DEX du niveau des CEX, c'est l'évolution de leur architecture de base. La prochaine percée viendra du modèle « carnet d'ordres on-chain (CLOB) » — combinant les avantages de la décentralisation avec l'efficacité des CEX et de la finance traditionnelle (TradFi).

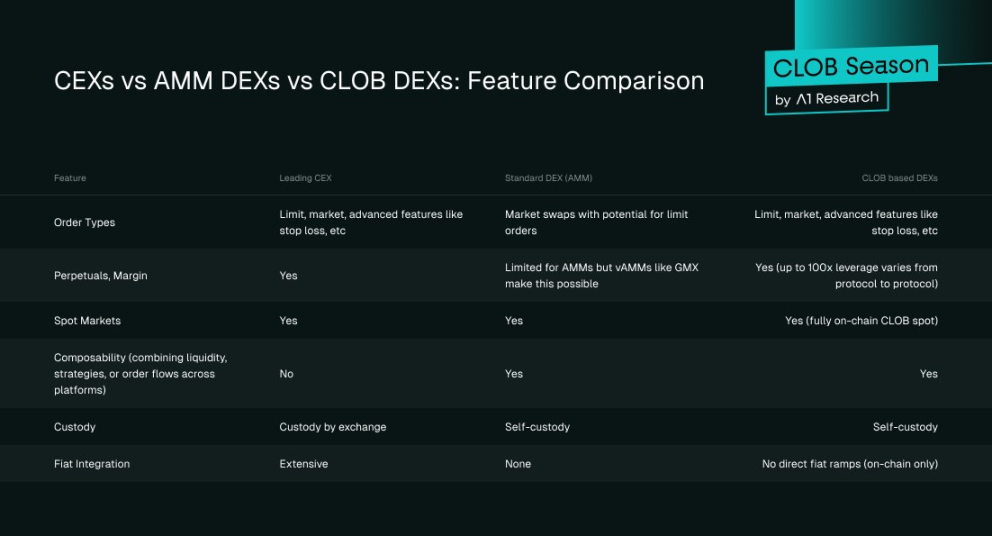

Frapper les limites de l'AMM : l'ère des DEX CLOB haute performance

L'AMM a propulsé la première vague de DeFi, permettant le « trading sans permission », mais souffre de lacunes en efficacité, découverte des prix et utilisation du capital. La nouvelle génération de « DEX CLOB on-chain » marque un saut structurel dans l'architecture des DEX.

Prenons Hyperliquid comme exemple : il illustre la combinaison possible entre « performance de type CEX » et « transparence on-chain ». En réintroduisant le carnet d'ordres dans un système décentralisé, il répond aux points critiques de dépendance aux CEX : latence, précision d'exécution, efficacité du capital — surtout pour les ordres limites et les produits dérivés.

-

Latence : temps moyen de confirmation [0,07 seconde seulement] (grâce au mécanisme de consensus HyperBFT) — comparable aux CEX leaders, bien loin des DEX AMM (2-30 secondes).

-

Profondeur de liquidité : les CLOB on-chain comme Hyperliquid fixent une nouvelle référence pour la liquidité décentralisée — jusqu'à 200 000 ordres traités par seconde, valeur des positions ouvertes à [6,5 milliards de dollars], carnets profonds capables d'absorber de gros volumes avec un impact minimal sur les prix. Pour les paires principales comme BTC et ETH, le slippage (écart entre prix attendu et prix réel) est inférieur à 0,1 %, rivalisant avec les CEX. À l'inverse, même avec des optimisations comme ve(3,3), les AMM n'ont pas résolu les problèmes de slippage et de perte d'impermanence. Toutefois, les paires peu actives sur Hyperliquid subissent encore des écarts larges, montrant des disparités selon les marchés.

-

Frais de transaction : l'architecture CLOB d'Hyperliquid réduit drastiquement les coûts — frais moyens de taker autour de 0,035 %-0,045 % pour les futures, 0,07 % pour le spot, avec des récompenses mineures pour les makers. Ces niveaux sont comparables aux meilleurs CEX, bien inférieurs aux frais typiques d'AMM (0,3 %-0,5 %). Contrairement à l'AMM, les traders n'encourent ni perte d'impermanence ni frais liés à un routage inefficace, rendant le CLOB plus efficace en capital pour les traders actifs et institutionnels.

Figure 6. Comparaison fonctionnelle : CEX vs DEX AMM vs DEX carnet d'ordres

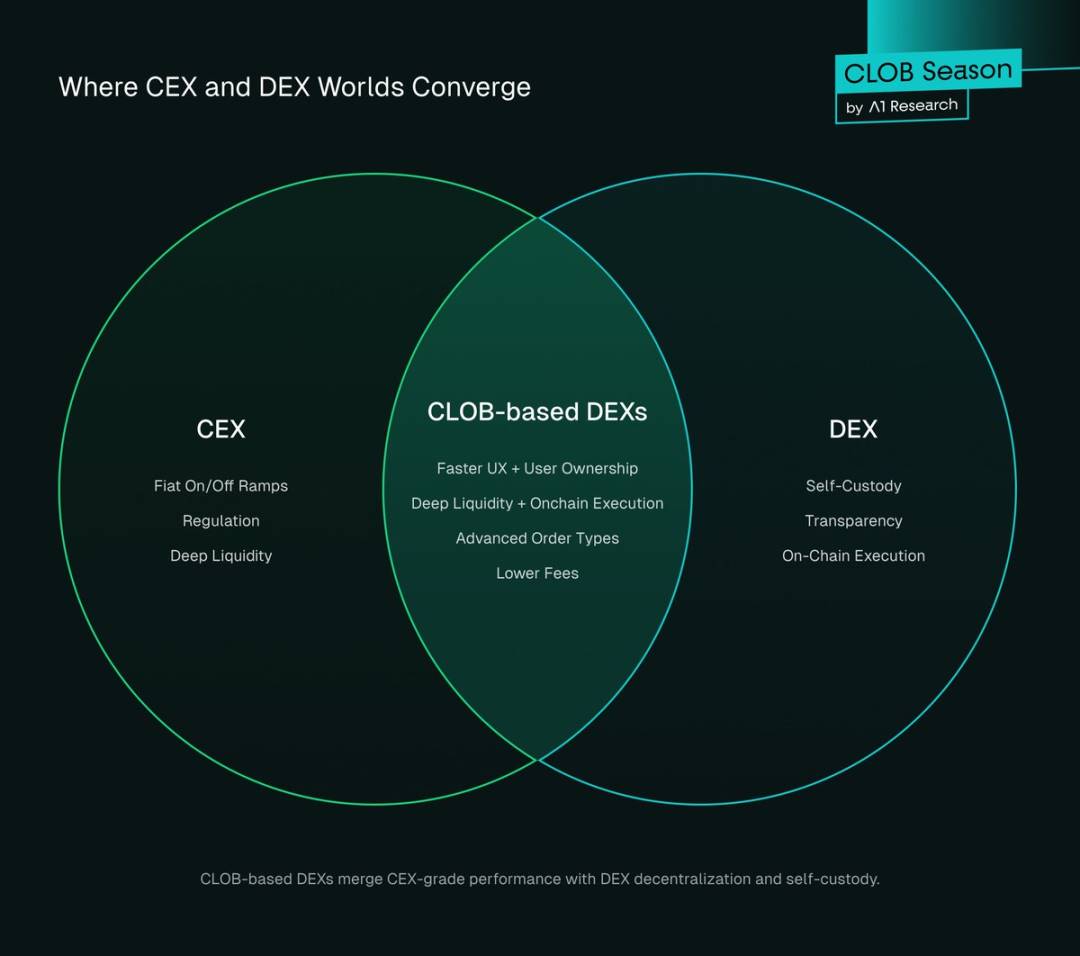

Les DEX basés sur CLOB représentent la « convergence » entre CEX et DEX — alliant hautes performances et liquidité profonde des CEX à l'autocustody, transparence et exécution on-chain des DEX.

Figure 7. Point de convergence entre CEX et DEX

Pourquoi les traders migrent-ils vers les DEX ?

Un trader peut choisir une plateforme décentralisée par conviction idéologique plutôt que de faire confiance à un tiers, mais ce qui motive réellement la migration, ce sont des « améliorations concrètes » en sécurité, efficacité coût ou simplicité d'usage. Les CEX ont dominé grâce à une meilleure UX et une liquidité plus profonde.

Aujourd'hui, les DEX rattrapent progressivement — en 2025, ils n'ont pas seulement atteint une « quasi-parité fonctionnelle » avec les CEX, mais ont aussi construit des avantages compétitifs dans certains domaines. Les DEX modernes présentent trois avantages structurels : décentralisation avec UX de type CEX, frais extrêmement bas (voire nuls), sécurité et accès à un « marché équitable ».

1. Décentralisation + UX de type CEX

Les DEX possèdent deux avantages intrinsèques :

-

Transparence : le règlement on-chain rend les transactions traçables, la liquidité vérifiable, avec souvent des « preuves de réserve », permettant aux utilisateurs d'auditer eux-mêmes les protocoles ;

-

Autocustody : les traders gardent le contrôle total de leurs actifs, évitant totalement les risques de piratage des CEX — rien qu'au milieu de 2025, les pertes dues à des hacks sur CEX ont dépassé [2,17 milliards de dollars].

Mais auparavant, l'« infrastructure d'exécution » des DEX était faible : interfaces rudimentaires, liquidité très fragmentée (causant un slippage élevé), règlement lent et coûteux. Les traders toléraient les risques des CEX uniquement pour leur vitesse et simplicité. Avec l'arrivée de dYdX, ces lacunes ont commencé à disparaître ; puis Hyperliquid a permis un « bond exponentiel » dans l'expérience DEX.

En 2025, l'émergence de DEX CLOB comme Lighter, Paradex ou Bullet — offrant des vitesses et efficacités comparables aux CEX (parfois supérieures), tout en conservant les avantages clés de la décentralisation.

Les améliorations d'expérience incluent :

-

UX / interface : les tableaux de bord de Hyperliquid, Paradex, Lighter rivalisent avec Binance en design et réactivité ;

-

Transformation de la liquidité : remplacement progressif de l'AMM par le CLOB on-chain, permettant carnets profonds, spreads étroits et faible slippage ;

-

Processus d'entrée fluide : intégration des portefeuilles, trading en un clic, canaux fiat et tutoriels guidés, rendant l'inscription parfois plus rapide que les processus KYC des CEX.

Par exemple, Hyperliquid a atteint 655,5 milliards de dollars de volume au T2 2025 — un tel volume est possible car il offre une UX et une simplicité de type CEX, sans compromettre l'autocustody ni la transparence.

2. Modèle à frais nuls

La principale différence entre DEX et CEX réside dans la structure des frais. Les CEX vivent traditionnellement des commissions « taker/maker », rétrocessions et revenus affiliés, tandis que les DEX reconstruisent ce cadre économique.

Prenons les contrats perpétuels : Binance prélève 0,020 % pour les makers, 0,040 % pour les takers ; alors que de nouveaux DEX comme Paradex ou Lighter suppriment totalement les frais de transaction. Ils adoptent le modèle Robinhood (courtier américain sans commission) — ne facturent pas directement les utilisateurs, mais monétisent via le « paiement pour flux d'ordres », où les market-makers paient pour accéder aux flux et priorité d'exécution.

Paradex a par exemple introduit des modèles structurés comme « Retail Price Improvement (RPI) » et « Payment for Order Flow (PFOF) » : améliorant la qualité d'exécution tout en assurant des revenus durables au protocole. Ce modèle reprend la logique de disruption de Robinhood sur le trading boursier, mais entièrement on-chain et plus transparent.

L'impact des DEX à frais nuls est profond :

-

Disruption de l'économie affiliée CEX : les frais nuls changent le modèle traditionnel — bien que les traders ne paient pas de frais taker/maker, le protocole génère des revenus via PFOF, RPI ou fonctionnalités premium, réduisant sa dépendance aux affiliations et repensant les incitations du marché ;

-

Abaissement des barrières d'entrée : les traders professionnels/VIP des CEX obtiennent des rabais via volume élevé, mais la majorité paie des tarifs standards et est sensible aux « réductions ou exemptions » — les DEX à frais nuls répondent parfaitement à cette demande ;

-

Reconfiguration des incitations : les DEX offrent des programmes de recommandation on-chain, récompenses de gouvernance, airdrops, primes de liquidité — moins stables que les partages CEX, mais mieux alignées sur l'activité réelle.

Bien que les frais semblent minimes, ils ont un impact notable à grande échelle : pour les utilisateurs actifs, même de petites différences s'accumulent en coûts importants (surtout en perpétuel). L'émergence de DEX à frais nuls ou très bas pourrait forcer les CEX à repenser leurs tarifs — exactement comme Robinhood a bouleversé les courtiers boursiers. À long terme, la « compression des frais » déplacera la compétition de la « tarification » vers la « profondeur de liquidité, qualité d'exécution et services financiers complets ».

À noter que les grands CEX investissent stratégiquement dans l'infrastructure décentralisée, ce qui pourrait affecter leur domination : par exemple, CZ, cofondateur de Binance, conseille Aster, un DEX sur BNB Chain, et affirme publiquement que Binance intensifie ses investissements dans les activités « non custodiales » et « on-chain ».

D'autres CEX comme Bybit agissent aussi : soit en intégrant des fonctions on-chain, soit en investissant directement dans de nouvelles infrastructures DEX. Pour eux, c'est à la fois une « couverture de risque » et une reconnaissance implicite : la prochaine phase de croissance du secteur reposera probablement sur « l'on-chain, l'interopérabilité, l'alignement communautaire ».

3. Sécurité, accessibilité et équité du marché

Les DEX offrent des caractéristiques fondamentales de « non-confiance » et « résilience » : les utilisateurs gardent le contrôle, leurs fonds ne sont jamais gelés, les règles du protocole sont immuables ; les audits sont permanents sur la chaîne, et même si l'équipe disparaît, le marché continue de fonctionner sans crainte de « changements arbitraires » ou « traitement discriminatoire ».

En outre, les DEX assurent un « accès global sans permission » : opération 24h/24, sans KYC, sans autorisation d'inscription, sans restriction géographique ; tout jeton peut être listé instantanément, sans frais ni approbation centralisée ; ils s'intègrent facilement à d'autres protocoles DeFi et applications intelligentes, formant un « écosystème hautement composable ».

Le mécanisme de marché des DEX est également transparent : code open source, liquidité vérifiable, carnet d'ordres on-chain, réduisant fortement les risques de « manipulation sélective » ; son architecture limite les « erreurs opérationnelles en période de volatilité », garantissant aux traders que les DEX restent fiables même dans les moments critiques.

Les 9 et 10 octobre 2025 (fuseau de l'auteur), le marché crypto a subi « l'événement de liquidation le plus massif de l'histoire » : suite à l'annonce du président Trump d'imposer 100 % de droits sur les importations chinoises, plus de 19 milliards de dollars de positions levées ont été liquidées, touchant 1,6 million de traders. Durant cette période, des CEX comme Binance ont connu des instabilités, tandis que des protocoles décentralisés comme Aave ont protégé 4,5 milliards de dollars grâce à des oracles résilients, et Hyperliquid est resté pleinement transparent et stable.

Cet événement a mis en lumière le contraste entre « confiance et stabilité » : les CEX ont perdu en crédibilité, tandis que les plateformes on-chain ont maintenu leur continuité. Il démontre l'avantage opérationnel des mécanismes de règlement transparents face aux chocs du marché, accélérant la tendance de migration vers les DEX.

Ces traits renforcent les « avantages structurels » des DEX, complétés par les gains de performance et de coût apportés par les CLOB modernes et les améliorations AMM, boostant collectivement la compétitivité des DEX.

Regards vers l'avenir

Les CEX restent indispensables pour « les entrées/sorties fiat, produits conformes, assurances, introduction fiable pour nouveaux utilisateurs/institutions » ; les DEX brillent dans les « scénarios de valeur centrale décentralisée » : transparence on-chain, autocustody, émission de nouveaux produits financiers, fonctions de confidentialité.

Aujourd'hui, de plus en plus de traders (notamment expérimentés et institutionnels) adoptent une « stratégie multi-écosystème » : utilisant les CEX pour convertir fiat/crypto (entrées/sorties), tout en s'appuyant sur les DEX pour trader, exécuter des stratégies DeFi et gérer leurs actifs. Ce « double usage » passe rapidement de l'exception à la norme. Mais si la technologie et l'adoption DEX poursuivent leur rythme actuel, les DEX pourraient bien atteindre la « domination du marché ».

Catalyseurs à surveiller

Les progrès techniques ont déjà renforcé les DEX ; des percées supplémentaires en « profondeur de liquidité, efficacité du capital, intégration fluide du fiat, clarté réglementaire » accéléreraient encore leur adoption. Voici les catalyseurs clés :

-

Extension du CLOB on-chain : les réseaux existants comme Hyperliquid, ou les futures « app-chains », offrent déjà « liquidité profonde + latence sub-seconde » ; s'ils étendent cette liquidité aux paires peu actives, l'écart d'exécution restant se réduira fortement, attirant davantage de traders intraday expérimentés.

-

Composabilité et nouvelles catégories : les contrats perpétuels sont devenus un domaine d'avantage distinctif pour les DEX ; aujourd'hui, le « trading d'options on-chain » reste presque impossible — une percée ici attirerait massivement TVL de particuliers et institutions.

-

Clarté et convergence réglementaire : alors que des CEX comme Binance font face à des restrictions dans plusieurs juridictions, les régulateurs explorent des cadres pour « reconnaître les plateformes non custodiales comme marchés légaux ». Singapour et le Japon ont lancé des tests ou recherches sur des « sandboxes DeFi conformes », d'autres devraient suivre. Cette clarté réglementaire « mainstreamera les DEX » — utilisateurs et institutions pourront participer sans incertitude juridique, renforçant la confiance dans l'écosystème DeFi.

-

Pools privés (dark pools) et confidentialité : les dark pools on-chain offrent un « lieu confidentiel », permettant d'exécuter de grosses transactions sans exposer le carnet public. Cette confidentialité empêche le front-running et le sniper de liquidation, attirant les institutions cherchant efficacité et protection contre les manipulations. En améliorant la discrétion et réduisant les risques, les dark pools accéléreront l'adoption institutionnelle des DEX.

-

Marques et innovations fiat : de jeunes entreprises de « fintech décentralisée » comme PayPal, Stripe pourraient combiner « support bancaire » et « canaux fiat fluides » — affaiblissant davantage l'avantage des CEX en matière d'entrées/sorties fiat.

Conclusion : l'ascension inévitable des DEX

Les données montrent une tendance claire à l'expansion des parts de marché des DEX : au T4 2024, les DEX représentaient 10,5 % du spot et 4,9 % des perpétuels ; au T3 2025, ces chiffres ont bondi à 19 % et 13,3 % — avec une croissance trimestrielle moyenne de 25 %-40 % selon les segments. En extrapolant cette trajectoire :

-

D'ici mi-2027, la part des DEX dans le volume spot pourrait dépasser 50 % ;

-

D'ici début 2027, la part des DEX dans le volume des contrats perpétuels pourrait dépasser 50 %.

Même dans un scénario de croissance « conservatrice », les DEX franchiraient le seuil des 50 % en deux ans, achevant leur transition d'« alternative de niche » à « plateforme dominante ».

Les gouvernements s'impliquent de plus en plus dans les cadres DeFi : Singapour et le Japon ont lancé des tests de sandbox DeFi, et des organismes comme la SEC ou MiCA devraient bientôt proposer des cadres similaires. Cela favorisera la « légalisation des plateformes non custodiales », permettant à davantage d'individus et institutions de participer aux DEX sans risque juridique.

Des événements « cygne noir » comme celui des 9-10 octobre ont prouvé que, concernant le « traitement transparent des liquidations », les DEX ont un avantage structurel écrasant sur les CEX — quand les CEX tombent en panne, des DEX comme Hyperliquid continuent de fonctionner normalement. Cela montre que les DEX surpassent non seulement sur le plan « idéologique », mais aussi sur celui de la « fiabilité opérationnelle ».

À l'avenir, les dark pools on-chain et des couches de liquidité plus composable arriveront, attirant davantage de traders expérimentés et institutions ; les DEX CLOB approchent déjà l'efficacité d'exécution des CEX, et avec l'ajout de fonctions de confidentialité, ils offriront une proposition de valeur que les CEX peineront à égaler.

La trajectoire est claire : 2025 est l'année du « tournant » pour les DEX — passant d'« alternative expérimentale » à « concurrent crédible », et susceptibles de dominer le marché dans les 2 à 3 prochaines années.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News