Quand le Dogecoin revêt un ETF : la domestication de memes internet par Wall Street

TechFlow SélectionTechFlow Sélection

Quand le Dogecoin revêt un ETF : la domestication de memes internet par Wall Street

Les ETF ne sont que des supports permettant de transformer l'énergie culturelle en produits institutionnels.

Rédaction : Thejaswini M A

Traduction : Luffy, Foresight News

La naissance des fonds négociés en bourse (ETF) remonte à une crise. Le « lundi noir » de 1987 a vu l'indice Dow Jones chuter de plus de 20 % en une seule journée. Les régulateurs et acteurs du marché ont alors compris qu'ils avaient besoin d'outils d'investissement plus fiables. Les fonds communs de placement ne pouvaient être échangés qu'à la clôture quotidienne, laissant les investisseurs impuissants face à la panique boursière.

Les ETF sont apparus comme la solution clé. Ce « panier de titres » pouvait être échangé comme une action individuelle, offrant une liquidité immédiate en période de turbulence.

Les ETF ont simplifié l'investissement indexé, offrant un large accès au marché à faible coût. Conçus pour être « sans intervention, hautement transparents », ils se contentent de suivre un indice plutôt que de chercher à le surperformer. Le premier ETF véritablement réussi, lancé en 1993 — l'ETF sur l'indice S&P 500 — est devenu le plus grand fonds au monde grâce à sa promesse de « suivi précis de l'indice S&P 500 ».

À l'origine, l'ETF était une idée pure. Si vous vouliez investir dans « tout le marché boursier » sans avoir à étudier chaque action ou payer des frais élevés à un gestionnaire, c'était le meilleur choix.

Un tournant historique : l’arrivée des ETF sur les Memecoins

En septembre 2025, Wall Street franchit une nouvelle étape : emballer les Memecoins en produits d'investissement réglementés, en percevant des frais annuels de 1,5 %.

L'ETF s'est transformé d’un simple outil de simplification de l’investissement en un véhicule complexe capable d’emballer n’importe quelle stratégie. Les combinaisons, couvertures et arbitrages sont infinis, mais le nombre d'entreprises réelles à investir est limité.

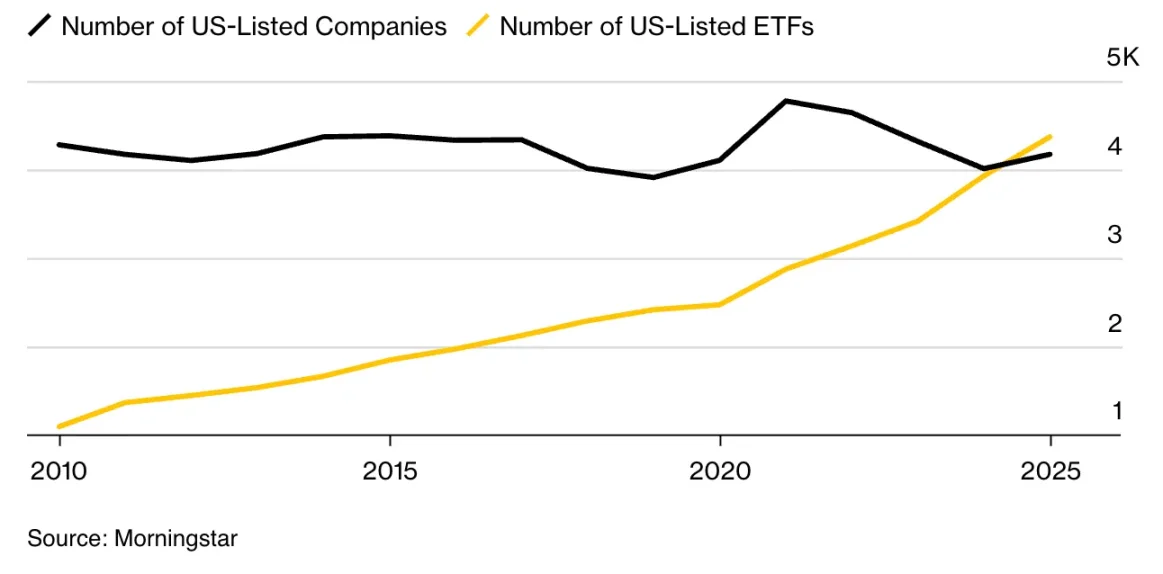

Aujourd'hui, il existe plus de 4 300 ETF sur le marché américain contre environ 4 200 sociétés cotées. La part des ETF parmi tous les instruments d'investissement est passée de 9 % à 25 % en dix ans. Pour la première fois dans l'histoire du marché, il y a désormais plus de fonds que d'actions.

Cela soulève une question fondamentale : l'excès de choix, loin d'autonomiser les investisseurs, les paralyse. Les fonds couvrent désormais tous les thèmes imaginables, tendances, voire positions politiques. La frontière entre investissement sérieux à long terme et spéculation ludique s'est complètement effacée. On peine désormais à distinguer les produits conçus pour accumuler de la richesse de ceux créés pour profiter d'une mode passagère.

Attendez… cette inquiétude manque totalement le sujet. Un ETF sur Dogecoin ne dénature pas la mission des cryptomonnaies.

Pendant 15 ans, les cryptomonnaies ont été critiquées comme étant des « monnaies virtuelles sans valeur intrinsèque ». La finance traditionnelle nous traitait de « spéculateurs obsédés par des jetons sans valeur », affirmant que nous ne pourrions jamais construire quelque chose de réel, que nous ne serions jamais reconnus par les institutions ni pris au sérieux par les régulateurs.

Maintenant, ce sont eux qui tentent d’extraire de la valeur de nos « actifs créés par plaisanterie ».

L’industrie crypto a créé une nouvelle catégorie de valeur que la finance traditionnelle ne peut ignorer, supprimer, ni finalement éviter. Le fait que Dogecoin obtienne un ETF avant la moitié des entreprises du Fortune 500 prouve sans conteste la domination culturelle de la crypto.

Assez parlé de célébration. Examinons maintenant sérieusement la nature de cette victoire.

Pourquoi payer 1,5 % par an pour quelque chose qu’on peut obtenir gratuitement ?

La logique économique du ETF Memecoin n’a aucun sens pour l’investisseur, mais elle est parfaitement rationnelle pour Wall Street.

Vous pouvez acheter directement Dogecoin sur Coinbase en 5 minutes, sans frais récurrents. En revanche, le ETF REX-Osprey sur Dogecoin offre le même accès, mais avec des frais annuels de 1,5 %. Sachant que les ETF Bitcoin facturent seulement 0,25 %, pourquoi accepter de payer six fois plus pour un memecoin que pour l’or numérique ?

La réponse révèle le véritable client ciblé. Les ETF Bitcoin servent les investisseurs institutionnels et les gestionnaires expérimentés, soumis à la réglementation mais comprenant la crypto. Ils se font concurrence sur les frais, car leurs clients ont d'autres options et savent comment les utiliser.

Les ETF Memecoin visent les particuliers qui découvrent Dogecoin sur TikTok sans savoir comment l’acheter directement. Ce qu’ils paient n’est pas l’exposition au marché, mais la commodité et la caution de légitimité. Ces investisseurs ne comparent pas les prix ; ils veulent simplement cliquer sur « acheter » dans l’application Robinhood pour toucher un phénomène viral dont ils entendent parler.

Les émetteurs savent parfaitement à quel point c’est absurde. Ils savent que leurs clients pourraient acheter Dogecoin ailleurs, à moindre coût. Leur pari ? Que la majorité ne s’en rendra pas compte, ou n’aura pas envie de s’embêter avec les exchanges et portefeuilles crypto. Le taux de 1,5 % est essentiellement une taxe sur l’analphabétisme financier, habillée en caution d’institutionnalisation.

Quels actifs méritent un ETF ?

La définition traditionnelle d’un ETF est : « un fonds d’investissement réglementé détenant un portefeuille diversifié de titres, négocié en bourse comme une action, offrant un large accès au marché, avec supervision réglementaire, normes de garde et rapports transparents. »

Le modèle classique, comme un ETF sur l’indice S&P 500, détient des centaines d’actions réparties dans plusieurs secteurs. Même un ETF sectoriel (technologie, santé) couvre des dizaines d’actions connexes. Il réduit le risque par diversification tout en captant la tendance du marché.

Considérons maintenant la nature de Dogecoin : une cryptomonnaie créée en 2013 par copie du code Litecoin, ajoutant un logo de chien mème, purement à des fins satiriques. Elle n’a pas d’équipe de développement, de plan commercial, de modèle de revenus ou d’innovation technique. Chaque année, 5 milliards de jetons sont émis de façon fixe, selon un modèle inflationniste voulu pour se moquer de la rareté du Bitcoin.

Ce jeton n’a aucune utilité économique : impossible d’y développer des applications, de le staker pour générer des intérêts. Son unique fonction est d’exister comme un mème internet, parfois gonflé par un tweet de célébrité.

Quel vide réglementaire a permis cela ?

Le chemin vers la cotation de ce produit expose la vraie méthode de l’« innovation financière » : respecter techniquement la lettre de la loi tout en contournant son esprit, via l’arbitrage réglementaire.

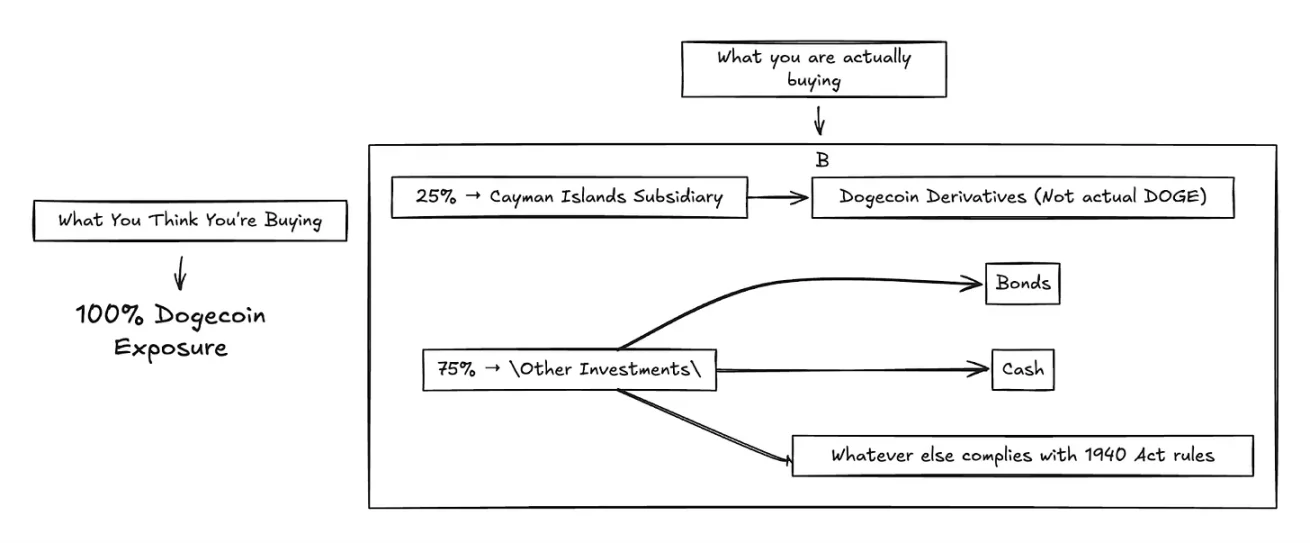

Le ETF REX-Osprey sur Dogecoin (symbole : DOJE) n’a pas été introduit sous le cadre du Securities Act de 1933, qui régit les ETF sur matières premières, mais sous celui du Investment Company Act de 1940 — un choix crucial. Selon ce texte, si la SEC n’oppose pas d’objection, la demande est automatiquement approuvée après 75 jours, une sorte de raccourci réglementaire. Mais le problème est que cette loi était conçue pour des « fonds communs diversifiés sur plusieurs actifs », pas pour des « instruments spéculatifs sur un seul memecoin ».

Pour satisfaire aux exigences de diversification, DOJE ne peut pas détenir directement Dogecoin. Il accède à l’exposition via des dérivés gérés par une filiale aux Îles Caïmans, avec une limite de 25 % de l’actif total. Résultat absurde : un ETF sur Dogecoin ne peut être exposé à Dogecoin qu’à hauteur maximale de 25 %.

Cela change fondamentalement ce que l’investisseur achète réellement. Un ETF détenant directement l’actif suit précisément son prix. Celui utilisant des dérivés via une filiale offshore introduit des erreurs de suivi, des risques de contrepartie et de la complexité, faisant dévier la performance du fonds de celle de Dogecoin.

Cette astuce réglementaire pose aussi un problème de transparence : les petits investisseurs achètent un ETF Dogecoin pour capter directement le buzz viral sur les réseaux sociaux, mais ce qu’ils obtiennent est un « portefeuille complexe de dérivés ». Trois quarts de leur investissement n’ont aucun lien avec le prix de Dogecoin, et leurs gains sont dilués par les autres 75 % du fonds.

Plus grave encore, cette structure contrevient totalement à l’esprit protecteur du Investment Company Act de 1940. Le Congrès avait imposé la diversification pour réduire les risques via une allocation multi-actifs. Wall Street exploite ces règles pour transformer une spéculation à haut risque en produit réglementé, évitant ainsi la surveillance adéquate. Le cadre réglementaire, loin de protéger les investisseurs, masque désormais de nouveaux risques sous le vernis de la légitimité institutionnelle.

Comparons avec les ETF Bitcoin. La plupart (comme ProShares BITO ou l’ETF spot Grayscale) utilisent le Securities Act de 1933 ou d’autres cadres pour matières premières, permettant une exposition directe au Bitcoin (via contrats à terme ou dépôt physique), sans limite de 25 %. Ils détiennent souvent directement des contrats ou cherchent un dépôt physique (après approbation), assurant un suivi bien plus précis du prix du Bitcoin.

L’ETF Dogecoin incarne la tempête parfaite de l’arbitrage réglementaire. Un ETF dont la majeure partie ne représente pas l’actif ciblé, détenu via des actifs déclarés « sans aucune utilité », introduit en bourse grâce à une loi des années 1940 initialement conçue pour empêcher ce type de spéculation. C’est l’expression la plus cynique de l’ingénierie financière : exploiter des failles réglementaires pour créer des produits spéculatifs sous couvert de protection des investisseurs.

Pourquoi cette obsession du rendement ?

Wall Street ne fait plus semblant de se soucier des fondamentaux. Elle poursuit désormais le rendement à tout prix, indépendamment de la qualité de l’actif.

D’après State Street, la surpondération des actions dans les portefeuilles institutionnels atteint son niveau le plus élevé depuis 2008. Les investisseurs se ruent sur les ETF à revenus optionnels mensuels, les obligations pourries à haut rendement, et les produits crypto à rendement à deux chiffres via dérivés.

Les flux suivent d’abord le rendement, les questions viennent ensuite. Quand les taux montent, les investisseurs quittent rapidement les obligations sécurisées pour celles à haut rendement. Les ETF thématiques autour de l’IA, des cryptos ou des actifs mèmes sont lancés à un rythme record, répondant à la spéculation, non à la valeur durable.

Tous les indicateurs d’appétit au risque sont au vert. Malgré une incertitude macroéconomique persistante, l’indice de volatilité (VIX) reste bas. Après une brève affluence vers les secteurs défensifs au début 2025, les capitaux sont vite revenus vers l’industrie, la tech et l’énergie — secteurs à fort risque et forte rentabilité.

Wall Street considère désormais que, dans un monde de liquidités illimitées et d’innovations constantes, le rendement prime sur tout. Tant qu’un actif promet un rendement supérieur, les investisseurs trouveront une raison d’acheter, ignorant fondamentaux et durabilité.

Sommes-nous en train de créer une bulle ?

Que se passe-t-il quand le nombre de produits d’investissement dépasse celui des actifs réellement investissables ?

Nous avons franchi le seuil critique où il y a plus d’ETF que d’actions. C’est un changement structurel fondamental. Nous créons essentiellement un « marché synthétique » au-dessus du marché réel, chaque couche ajoutant des frais, de la complexité et des points de rupture potentiels.

Matt Levine a noté : « À mesure que les ETF gagnent en popularité et que la technologie réduit leurs coûts, davantage de stratégies autrefois personnalisées deviendront des ETF standardisés. Or, le nombre de stratégies potentielles est bien plus élevé que celui des actions… À long terme, le marché potentiel des ETF est limité par l’infinité des stratégies, pas par le nombre décroissant d’actions. »

Le phénomène des ETF Memecoin accélère cette tendance. Rex-Osprey a déjà déposé des demandes pour des ETF TRUMP coin, Bonk coin, ainsi que sur XRP, Solana et autres cryptos traditionnelles. La SEC traîne actuellement 92 demandes d’ETF crypto. Chaque lancement réussi alimente la demande pour le suivant, peu importe que l’actif sous-jacent ait une utilité réelle.

C’est exactement ce qui s’est produit lors de la crise des subprimes en 2008 : Wall Street empaquetait des dérivés en nouveaux dérivés jusqu’à ce que le produit financier perde tout lien avec l’actif sous-jacent. Aujourd’hui, on remplace simplement « prêt hypothécaire » par « attention médiatique et phénomène culturel ».

Le marché semble plus liquide qu’il ne l’est réellement, car plusieurs produits circulent autour du même actif sous-jacent. Mais en cas de crise, tous ces produits fluctuent de concert, et la liquidité apparente s’évapore instantanément.

Que signifie l’ETF Memecoin ?

L’histoire profonde est la suivante : la finance s’est transformée en un mécanisme complet de capture d’attention. Tout ce qui provoque une fluctuation de prix peut désormais être monétisé.

La cotation d’un ETF renforce son effet réseau. Un mois avant la mise en cote de DOJE, le prix de Dogecoin a grimpé de 15 %, porté par l’anticipation d’une entrée de capitaux institutionnels. Cette hausse attire plus d’attention, génère plus de mèmes, renforce l’influence culturelle, justifie davantage de produits financiers — le succès engendre l’imitation.

La finance traditionnelle monétise des actifs productifs : usines, technologies, flux de trésorerie. La finance moderne peut monétiser tout ce qui fait bouger les prix : récits, mèmes. L’ETF, en tant qu’enveloppe, transforme la spéculation culturelle en produit institutionnel, prélevant des frais sur les communautés à l’origine de ces phénomènes.

La question centrale est : s’agit-il d’innovation ou de prédation ? Financer les mèmes crée-t-il une nouvelle valeur, ou consiste-t-il simplement à superposer des coûts institutionnels pour extraire de la valeur d’un mouvement culturel spontané ?

La culture internet crée déjà une immense valeur économique : revenus publicitaires, ventes de produits dérivés, trafic de plateformes, économie des créateurs…

Je me demande constamment ce qui pousse certaines entreprises à atteindre des valorisations de plusieurs milliards en 2025. J’ai même commandé du matcha chez Mitico Coffee Roasters à Bangalore — pas parce que j’aime le goût de cette poudre verte, mais parce que le matcha est devenu un symbole rituel de « luxe calme et efficacité », me donnant l’impression d’appartenir à une esthétique mondiale de bien-être.

Voilà l’état actuel de la culture internet : une série de « frais de participation » déguisés en choix de style de vie. Les opportunités de monétisation sont partout, allant de l’absurde à l’ingénieux.

Prenons les phénomènes 2025. L’incident où Coldplay « embrassait l’objectif », transformant un moment embarrassant en scandale d’entreprise, avec Gwyneth Paltrow nommée porte-parole par hasard ; la dispute mondiale sur « 100 hommes peuvent-ils battre un gorille » ; la fièvre des blind boxes Labubu, transformant un objet de collection de 30 dollars en « symbole d’identité que les gens s’arrachent en magasin ».

Et puis il y a la barrière linguistique que je ne franchirai jamais. L’argot de la génération Z évolue trop vite. La semaine dernière, quelqu’un a dit que ma tenue était « bussin », et je ne savais pas si je devais être vexé ou flatté — manifestement, c’est un compliment ? Mon neveu a essayé d’expliquer que « rizz » veut dire « charme », puis s’est mis à parler de « skibidi », « Ohio », etc., et j’ai soudain réalisé que j’étais complètement largué. Je fais des efforts, mais chaque fois que j’essaie d’utiliser correctement ces mots, j’ai l’impression d’être ringard. C’est exactement ce sentiment de « millennial qui force » que je ne veux pas avoir.

Quelques minutes après l’annonce des fiançailles de Taylor Swift et Travis Kelce, tout le marketing mondial a pivoté : de Walmart à Lego en passant par Starbucks, toutes les marques ont surfé sur le phénomène.

L’essentiel est là : cette dynamique culturelle est elle-même un moteur économique. Quand Katy Perry effectue un vol spatial de 11 minutes, et que l’internet débat pendant une semaine, cette attention se transforme en revenus publicitaires, notoriété de marque, capital culturel — des dizaines de façons de monétiser. Quand un couple sur TikTok fait de « pookie » un mot à la mode, on voit aussitôt apparaître des « playlists pookie », des produits dérivés pookie » — un écosystème complet.

La culture internet, via l’économie des créateurs, les ventes de produits dérivés, le trafic de plateforme, et sa capacité à faire grimper les cours plus vite que les résultats financiers, crée une immense valeur économique. Si un tweet d’Elon Musk peut ajouter des milliards à la valorisation de Dogecoin, si l’évaluation de Tesla repose davantage sur son élan culturel que sur ses fondamentaux, alors les « phénomènes culturels » sont une force économique légitime, méritant eux aussi d’être emballés par les institutions comme toute autre classe d’actifs.

L’« enveloppe » ETF ne prélève pas de valeur sur la communauté. Elle formalise une valeur existante, permettant à ceux qui étaient exclus d’y participer. Un retraité de l’Ohio peut désormais accéder à la culture internet via son épargne-retraite 401(k), sans apprendre à utiliser un portefeuille crypto ni fréquenter Discord.

Mais d’un autre côté, ce retraité pourrait perdre une grande partie de sa pension sur un « canular internet abandonné ». Seuls les frais annuels de 1,5 % représentent 1 500 dollars par an sur un investissement de 100 000 dollars. Et à cause des règles réglementaires, l’ETF ne peut être exposé à Dogecoin qu’à hauteur de 25 % maximum. Ce retraité pourrait donc ne pas obtenir l’« exposition culturelle » qu’il pensait acheter.

Une accessibilité financière sans éducation financière est dangereuse. Rendre les actifs spéculatifs plus faciles à acheter ne réduit pas leur risque ; cela cache simplement le risque aux personnes qui ne comprennent pas ce qu’elles achètent.

Mais la financiarisation des mèmes pourrait renforcer les communautés au lieu de les piller. Quand un mouvement culturel bénéficie d’un soutien institutionnel, il gagne en stabilité et en ressources.

Si la culture internet peut faire bouger les prix, elle devient une classe d’actifs. Si l’élan social crée de la volatilité, il devient un actif négociable. L’ETF n’est qu’un vecteur transformant l’énergie culturelle en produit institutionnel.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News