L'employé le mieux payé de l'histoire : comment Elon Musk a débloqué un salaire de 1 000 milliards de dollars, en combien d'étapes ?

TechFlow SélectionTechFlow Sélection

L'employé le mieux payé de l'histoire : comment Elon Musk a débloqué un salaire de 1 000 milliards de dollars, en combien d'étapes ?

Un plan « fou », ou une carte précise vers l'avenir ?

1 000 milliards de dollars.

Vous avez bien lu, ce n'est pas le PIB total d'un petit pays, mais un « super cadeau » que Tesla s'apprête à offrir à son PDG Elon Musk.

Récemment, le conseil d'administration de Tesla a annoncé une proposition qui a laissé tout le monde bouche bée : ils ont conçu pour Musk un plan de rémunération sans précédent, selon lequel, au cours des dix prochaines années, s'il parvient à atteindre une série d'objectifs quasiment impossibles, il pourrait recevoir jusqu'à 1 000 milliards de dollars de récompenses. Il s'agit assurément du programme d'incitation au management le plus ambitieux de l'histoire des entreprises américaines.

Selon les documents soumis vendredi dernier par Tesla, les actions supplémentaires que Musk pourrait obtenir feraient passer sa participation dans Tesla à 25 %. Musk avait précédemment déclaré publiquement vouloir atteindre ce seuil. Les actionnaires voteront sur ces propositions le 6 novembre.

Bien sûr, cet argent ne se gagne pas facilement. Rien n'est gratuit, surtout pas une somme aussi colossale. Tesla a fixé à Musk une série d'objectifs extrêmement élevés, notamment étendre les activités de taxis autonomes, de FSD et de robots, ainsi que faire passer la capitalisation boursière de l'entreprise d'environ 1 000 milliards de dollars actuellement à au moins 8 500 milliards de dollars.

Alors, la question se pose : comment transformer ce rêve apparemment impossible en réalité financière concrète pour Musk ? Faisons ensemble le calcul et voyons comment Musk pourrait rendre ce rêve possible.

Construire des voitures n'est pas une fin, c'est un billet pour l'avenir

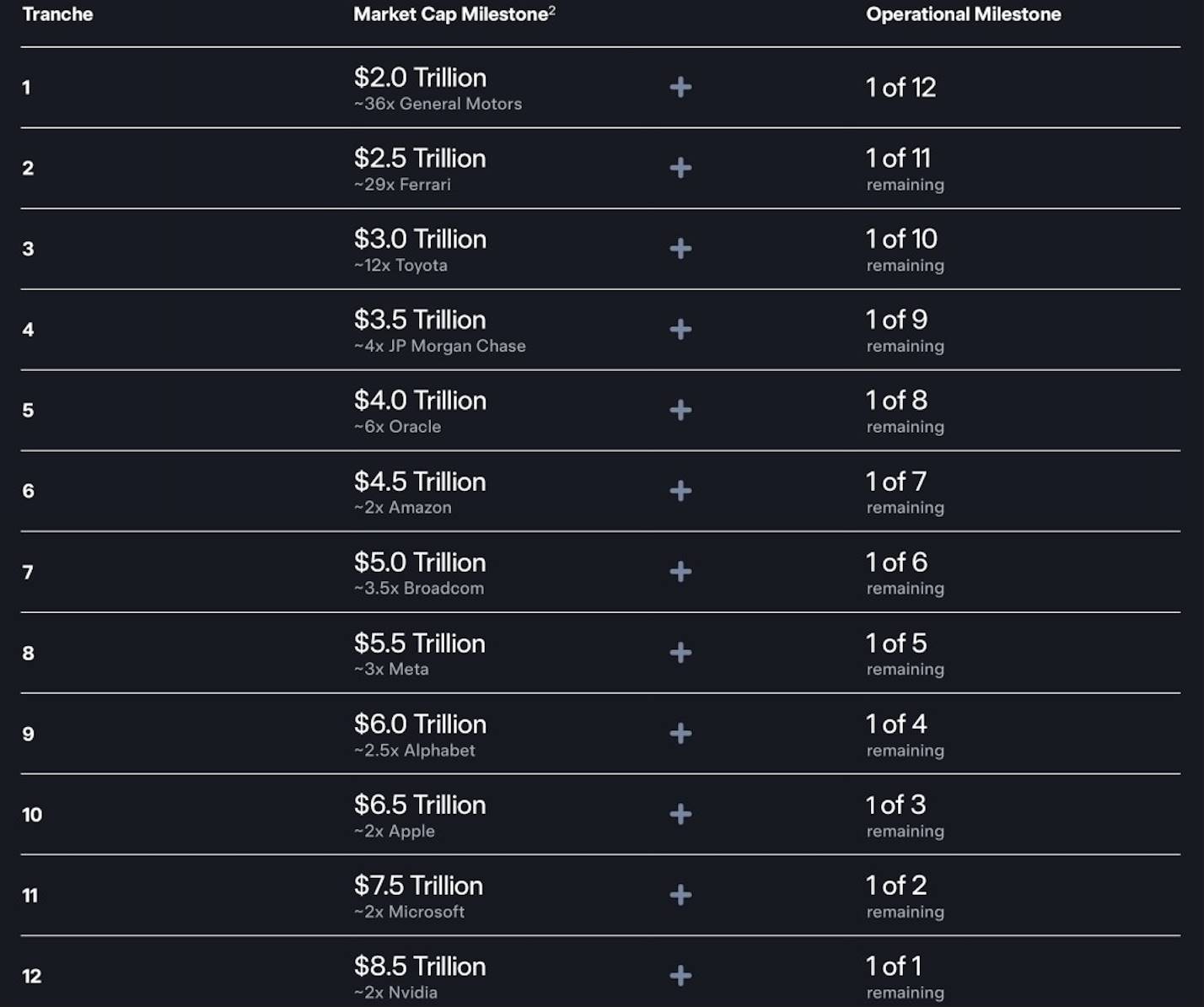

Imaginez cela comme un jeu d'aventure personnalisé pour Musk, dont la difficulté serait qualifiée de « niveau enfer ». Le plan doit être accompli en dix ans et est divisé en 12 grandes étapes. À chaque étape franchie, il débloque une partie des droits d'action.

Pour ouvrir chaque coffre, deux clés doivent tourner simultanément, aucune ne pouvant manquer.

Première clé : la capitalisation boursière

Cette clé est simple et brutale : agrandir la taille de Tesla. L'objectif initial est de 2 000 milliards de dollars (environ le double de l'actuel), puis grimper comme un escalier, augmentant de 500 milliards à chaque étape, jusqu’à atteindre le chiffre stupéfiant de 8 500 milliards de dollars. Pour donner une idée, cela revient à intégrer « Amazon + Google » entièrement dans Tesla telle qu'elle existe aujourd'hui.

Deuxième clé : résultats concrets

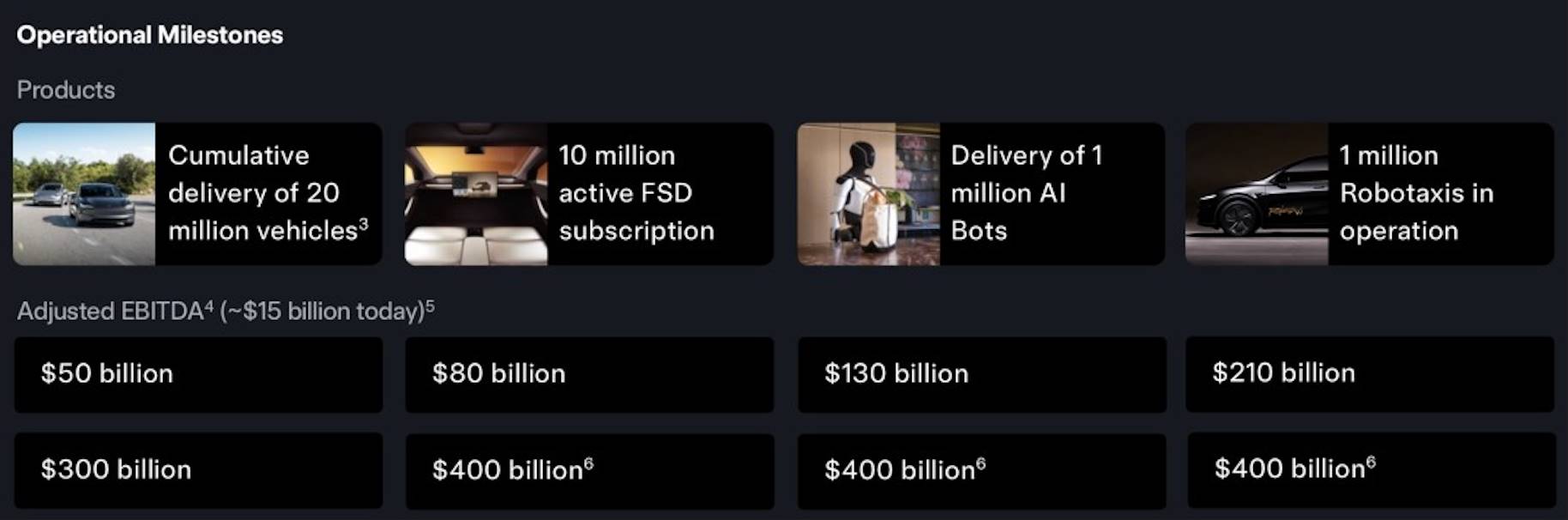

Il ne suffit pas de gonfler le cours de l'action avec des bulles spéculatives ; des performances réelles sont nécessaires. Cette deuxième clé correspond aux « jalons » que les quatre activités principales de Tesla doivent atteindre, chacun semblant relever d’un défi extrême :

-

Vendre encore 12 millions de véhicules : Tesla a mis près de vingt ans pour livrer environ 8 millions de véhicules cumulés jusqu'en 2025. Ce plan exige d’en vendre 12 millions supplémentaires au cours des dix prochaines années.

-

Développer 10 millions d'utilisateurs payants FSD : cela signifie que le logiciel FSD (conduite entièrement autonome) doit devenir extrêmement fiable et sécurisé, au point que la majorité des propriétaires estiment que « ça vaut vraiment le coup » et souscrivent volontairement.

-

Déployer 1 million de Robotaxi : c’est essentiellement un projet gigantesque allant de zéro à un. Transformer les taxis autonomes, actuellement testés ponctuellement, en une flotte commerciale de un million d’unités représente un défi technologique, réglementaire et sécuritaire énorme.

-

Livrer 1 million de robots humanoïdes : produire industriellement un million d’Optimus, ces robots sortis tout droit des films, et les commercialiser avec succès en dix ans, constitue à chaque étape un défi colossal.

Outre ces quatre piliers, le plan inclut également une série d'objectifs croissants de bénéfice d'exploitation ajusté (EBITDA), démarrant à 50 milliards de dollars et montant jusqu'à 400 milliards de dollars. Cela garantit que, tout en poursuivant sa croissance, Tesla maintienne une forte rentabilité et une trésorerie saine.

Vous vous demandez peut-être par où commencer face à tant d'objectifs ambitieux ?

L'activité automobile est la « base fondamentale » de Tesla, le point de départ de toutes ses histoires futures. Selon les indicateurs concrets du plan de rémunération de Musk, le volume total de livraisons devra atteindre 20 millions d'unités au cours des dix prochaines années. Cela signifie qu'ils doivent intensifier leurs efforts pour passer de la production annuelle actuelle d’environ 2 millions d’unités à un niveau de vente annuelle de trois à quatre millions d’unités.

Compte tenu de modèles potentiellement plus abordables à venir, supposons un prix moyen de 40 000 dollars par véhicule. Avec des ventes annuelles de 3,5 millions d'unités, cette seule activité générerait 140 milliards de dollars de revenus par an pour Tesla.

Pour beaucoup, construire des voitures relève d’un secteur lourd et peu valorisé. Mais compte tenu de la marque, de la technologie et de la rentabilité de Tesla, on peut appliquer un ratio prix/ventes (P/S) de 5 à 7.

Un point encore plus crucial : chaque voiture vendue par Tesla n’est pas seulement un véhicule, mais un « terminal mobile » vers l’avenir. Ainsi, lorsqu’elle atteindra le jalon des 20 millions de livraisons, l’activité automobile seule pourrait soutenir une valorisation comprise entre 1 000 et 1 500 milliards de dollars.

D'où viendraient les 7 500 milliards de dollars de valorisation additionnelle ?

Si la voiture de Tesla est son « corps » en mouvement constant, alors le logiciel FSD en est l’« âme ».

Un autre jalon du plan exige 10 millions d’utilisateurs abonnés au FSD. Faisons un rapide calcul : supposons une moyenne mondiale de 100 dollars par mois pour l’abonnement. Une fois les 10 millions d’utilisateurs atteints, cela représenterait 1 milliard de dollars mensuels, soit 12 milliards par an !

L’abonnement FSD est essentiellement une activité SaaS, caractérisée par sa forte marge brute et sa fidélisation client élevée. Les marchés accordent généralement à ce type de revenus SaaS des multiples de valorisation très élevés, souvent entre 20 et 40 fois le ratio prix/ventes (P/S), voire davantage. Compte tenu de l’unicité du FSD et de son rôle central dans un marché de mobilité de plusieurs milliers de milliards, une survalorisation est justifiée.

Seuls ces 12 milliards de dollars de revenus annuels, si le marché perçoit un fort potentiel de croissance (par exemple via licence à d’autres constructeurs), pourraient bénéficier d’un multiple P/S supérieur à 100, contribuant directement à 1 200 milliards de dollars de capitalisation. Si l’on tient compte d’une hausse future des prix ou d’une segmentation du service, les revenus annuels pourraient atteindre 20 milliards de dollars, soutenant une valorisation de 1 600 à 2 000 milliards de dollars avec un multiple P/S compris entre 80 et 100.

Lorsque le cerveau FSD sera suffisamment intelligent, la carte maîtresse de Tesla – le Robotaxi (taxi autonome) – entrera en scène.

L’objectif ici est de déployer 1 million de Robotaxis, formant ainsi une immense flotte génératrice de revenus sans chauffeur. Actuellement, votre voiture personnelle reste inutilisée à 95 % du temps. Dans le réseau Robotaxi, chaque Tesla peut devenir un outil de travail générant des revenus 24h/24, 7j/7.

-

Supposons qu’un Robotaxi fonctionne 5 000 heures par an, générant un revenu net de 25 dollars par heure pour Tesla (après déduction de l’électricité, maintenance, nettoyage, etc.).

-

Le revenu annuel par véhicule serait d’environ 125 000 dollars, soit 125 milliards de dollars par an pour une flotte d’un million d’unités.

Il s’agit d’un nouveau réseau de services hautement rentable, piloté par la technologie. Son modèle économique ressemble à Uber ou Didi, mais sans coût de chauffeur, offrant une marge bénéficiaire énorme. Le marché le considérera comme une combinaison technologie/utilité publique, et un multiple de prix/ventes (P/S) de 20 à 25 semble tout à fait plausible. Ainsi, seul le réseau Robotaxi pourrait supporter une valorisation de 2 500 à 3 000 milliards de dollars.

Lorsque les véhicules, l’énergie, les logiciels IA et le réseau de mobilité seront en place, Tesla posera les yeux sur un objectif encore plus grandiose : le robot humanoïde Optimus. L’objectif ici est de faire entrer 1 million d’Optimus dans les usines, les entrepôts, voire les foyers.

Il ne s’agit absolument pas seulement du prix du matériel, de 20 000 à 30 000 dollars par unité. Sa véritable puissance réside dans sa capacité à bouleverser le plus vaste marché : celui de la main-d’œuvre.

-

Modèle 1 : vente du matériel. 1 million × 25 000 dollars/unité = 25 milliards de dollars de revenus annuels. Ce n’est que le début.

-

Modèle 2 : Robot as a Service (RaaS). Pour un poste industriel, embaucher un employé coûte au moins 50 000 dollars par an (avec tous frais inclus). Or, si une usine loue un robot Optimus, elle paiera seulement 30 000 dollars par an à Tesla en « frais de service », économisant ainsi 20 000 dollars par an. Revenus annuels = 1 million × 30 000 dollars/unité = 30 milliards de dollars.

Optimus vise le marché mondial de la main-d’œuvre, estimé à plusieurs dizaines de milliers de milliards de dollars. On ne peut donc pas l’évaluer avec des critères traditionnels. Les marchés financiers lui attribueront une catégorie entièrement nouvelle, avec un ratio prix/ventes (P/S) de 50 voire 100, basé sur une valorisation prospective.

Même en prenant uniquement 30 milliards de dollars de frais de service annuels, avec un multiple P/S de 80, sa valorisation atteindrait déjà 2 400 milliards de dollars. Si le marché croit que Tesla dominera ce nouvel écosystème industriel de plusieurs milliers de milliards, une valorisation de 2 500 à 3 500 milliards de dollars devient envisageable.

Au-delà de la valorisation, ce plan de rémunération inclut un objectif particulièrement strict : atteindre un EBITDA annuel de 400 milliards de dollars, condition ultime pour débloquer une part clé de la rémunération. Voyons maintenant, selon nos projections, à quel point cet « objectif final » est réalisable.

Ce plan de rémunération de 1 000 milliards de dollars pour Musk n’a rien d’un chèque en blanc. En plus d’atteindre une capitalisation boursière phénoménale, une condition finale extrêmement rigoureuse doit être remplie : générer chaque année un « bénéfice principal » de 400 milliards de dollars.

Sur la base des prévisions les plus audacieuses ci-dessus, additionnons les profits futurs des principales « machines à cash » de Tesla :

-

Activité automobile (140 milliards de revenus, marge de 20 %) = 28 milliards de dollars

-

Logiciel FSD (12 milliards de revenus, marge de 90 %) = 10,8 milliards de dollars

-

Réseau Robotaxi (125 milliards de revenus, marge de 70 %) = 87,5 milliards de dollars

-

Service robot Optimus (30 milliards de revenus, marge de 80 %) = 24 milliards de dollars

Ajoutons-y, souvent négligée, l’activité énergétique et autres, que nous évaluons optimistement à 30 milliards de dollars.

Additionnons maintenant : 28 + 10,8 + 87,5 + 24 + 30 = 180,3 milliards de dollars. Ce chiffre est encore loin des 400 milliards requis, ne représentant même pas la moitié !

Alors, comment combler ce fossé de 220 milliards de dollars ?

Tout d’abord, une échelle absolue est nécessaire. Les hypothèses précédentes de 1 million de Robotaxis et 1 million d’Optimus sont largement insuffisantes. Ces chiffres doivent être portés à 2 ou même 3 millions. Seul un parc de 2,5 millions de Robotaxis pourrait générer plus de 200 milliards de dollars d’EBITDA, comblant à lui seul la majeure partie de l’écart.

Ensuite, il faut gagner davantage en « qualité », c’est-à-dire améliorer encore les marges bénéficiaires. Le prix ou le taux d’abonnement du FSD pourrait dépasser nos prévisions, les frais de service d’Optimus pourraient augmenter avec ses capacités ; les coûts de fabrication des voitures pourraient devenir extrêmement bas grâce aux économies d’échelle.

Enfin, dans l’ensemble du plan, l’activité énergétique joue le rôle d’un « boss caché ». Imaginez que des dizaines de millions de voitures électriques Tesla, d’innombrables foyers et usines utilisent des batteries de stockage Tesla. En les connectant en réseau, elles forment une « centrale virtuelle » mondiale. Vendre de l’électricité en période de pointe et la stocker en période creuse – rien que ce métier d’intermédiaire offre un potentiel de profit de plusieurs centaines de milliards de dollars.

Des « menottes dorées », un pari de mille milliards

Après avoir discuté du plan grandiose et presque futuriste, revenons à la réalité pour examiner les relations humaines et les stratégies commerciales sous-jacentes. Cette rémunération astronomique va bien au-delà de l’argent ; c’est plutôt une partie de poker spectaculaire jouée à découvert.

Les intentions de Musk ne sont plus un secret. Il a déjà déclaré publiquement à plusieurs reprises vouloir détenir environ 25 % des droits de vote chez Tesla, sinon il préférerait partir seul développer l’IA et les robots.

Depuis qu’il a vendu d’importantes actions pour racheter Twitter (aujourd’hui X), sa participation a fortement diminué. Or, si ce nouveau plan de rémunération est entièrement réalisé, sa part remonterait précisément à la fourchette de 25 % à 29 %.

Il s’agit donc d’une stratégie habile pour s’assurer de garder officiellement et fermement le contrôle du volant de Tesla. Il veut garantir que ses visions d’IA, jugées risquées voire folles par beaucoup, ne soient pas compromises par des actionnaires uniquement focalisés sur les profits immédiats ou par des « barbares » arrivant en plein milieu.

Pour le conseil d’administration de Tesla, c’est une paire de « menottes dorées » offerte à Musk.

Musk est un « Iron Man de la Silicon Valley » dont l’énergie semble infinie, dirigeant simultanément SpaceX (construction de fusées), Neuralink (interfaces cerveau-machine), tout en influant massivement sur les médias sociaux et la politique.

Le problème qui préoccupe le plus le conseil d’administration est probablement : comment faire en sorte que ce « patriarche » concentre réellement ses efforts principalement sur Tesla ?

La réponse est ce plan de dix ans, profondément lié à la vision d’avenir qu’il a lui-même dessinée. C’est sans aucun doute la paire de « menottes dorées » la plus élégante et personnalisée qui soit. Vous voulez la récompense ? Alors vous devez tenir chacune de vos promesses au cours des dix prochaines années.

Nous revenons ainsi à notre question initiale : comment Musk pourrait-il vraiment empocher ces 1 000 milliards de dollars ?

La réponse est : en transformant personnellement Tesla, d'une entreprise leader dans les véhicules électriques, en une plateforme technologique super-intégrée combinant logiciels d’intelligence artificielle, robots, mobilité partagée et énergie.

Ainsi, pour les actionnaires appelés à voter le 6 novembre, le choix devient exceptionnellement clair et crucial. Ce vote n’est pas simplement une décision sur l’octroi ou non d’une prime extravagante au PDG. C’est plutôt un référendum, permettant à chaque investisseur d’exprimer par son argent réel :

Investissez-vous dans une meilleure entreprise automobile, ou dans un empire d’intelligence artificielle et de robots susceptible de définir l’ère suivante ?

Quel que soit le résultat, ce plan de rémunération lui-même a déjà esquissé une vision d’avenir suffisamment saisissante. Il dit au monde, de la manière la plus directe : dans le dictionnaire de Musk, la limite n’existe que pour être dépassée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News