Dune : Aperçu en chaîne de l'écosystème des paiements financiers cryptographiques en Amérique latine

TechFlow SélectionTechFlow Sélection

Dune : Aperçu en chaîne de l'écosystème des paiements financiers cryptographiques en Amérique latine

Les stablecoins sont le pilier de l'économie blockchain en Amérique latine.

Original: Dune

Traduction : Will Alwang

Dans l'Amérique latine, des millions de personnes se tournent vers les cryptomonnaies / stablecoins par nécessité plutôt que par spéculation, en raison de l'inflation prolongée, de la volatilité monétaire et de l'accès limité aux services bancaires traditionnels. Les cryptomonnaies sont devenues un outil financier pratique utilisé pour l'épargne quotidienne, les virements et les dépenses. Dans ce contexte, le rapport de Dune est pionnier tant par sa portée que par sa profondeur, offrant pour la première fois une vue d'ensemble du paysage financier crypto latino-américain étayée par des données sur chaîne, tout en mettant l'accent sur l’application la plus urgente et influente : les paiements cryptos (Crypto as Payment).

Avant de prospérer, il faut construire des routes. De même, nous devons établir un cadre d'analyse selon quatre dimensions : les exchanges, les stablecoins, les passerelles entrée/sortie et les applications de paiement. Ensemble, elles forment l'infrastructure reliant les cas concrets dans le monde réel (comme les transferts de fonds, salaires, épargne et paiements) au système financier crypto.

Le rapport de Dune adopte principalement une approche centrée sur la chaîne, ne couvrant donc pas certains grands scénarios commerciaux hors chaîne (tels que le commerce international de biens ou les importants échanges de services en Amérique latine). Toutefois, grâce à son analyse des données sur chaîne, on peut toujours observer la place occupée par les stablecoins locaux, les protocoles de paiement sur chaîne et les DEX dans ce marché actif, ainsi que leurs trajectoires précoces de développement, ce qui constitue une référence utile pour les parties prenantes des paiements via stablecoins.

Comme indiqué dans le rapport « État de l’industrie crypto 2024 » de Lemon Cash, la région latino-américaine est vaste, change rapidement, mais reste largement inexplorée, avec des modèles d'utilisation très différents selon les pays : le Brésil est dominé par les flux institutionnels et la spéculation individuelle, l'activité sur chaîne au Mexique est motivée par les transferts de fonds, tandis que le Venezuela et l'Argentine dépendent fortement des stablecoins comme protection contre l'inflation. Ainsi, Dune privilégie les cas d'utilisation communs et pratiques plutôt que de traiter l'Amérique latine comme un seul marché.

« Le rapport montre que l'Ethereum et les stablecoins sont massivement utilisés pour l’épargne, les virements et les achats quotidiens, et que le Brésil, le Mexique et l'Argentine mènent une vague d'adoption sans précédent. Les données sur chaîne apportent un soutien solide à cette narration, révélant rarement comment fonctionne réellement le marché crypto latino-américain. » — Nathan, responsable de Devconnect à la Fondation Ethereum

Le rapport de Dune est un effort exploratoire et collaboratif visant à présenter les principales tendances de l'adoption crypto en Amérique latine, en se concentrant sur l’usage « crypto comme moyen de paiement ». Compte tenu de la diversité régionale en termes de nations, langues, environnements économiques et cadres réglementaires, ce rapport n’est pas une carte complète du marché, mais plutôt une image instantanée centrée sur les activités financières réelles sur chaîne. Il privilégie les projets servant principalement les utilisateurs latino-américains et intégrant la crypto dans la vie quotidienne (transferts, salaires, épargne, paiements), plutôt que ceux développés par des équipes locales mais destinés au marché mondial.

Points clés

Les exchanges restent l'infrastructure financière centrale. Ils soutiennent l'adoption par les particuliers, les activités institutionnelles et les transferts transfrontaliers dans toute l'Amérique latine : le volume annuel a explosé par 9 entre 2021 et 2024, atteignant 27 milliards de dollars. Ethereum sert aux règlements de grande valeur, Tron permet des paiements USDT à faible coût, tandis que Solana et Polygon accueillent un trafic croissant de particuliers.

Les stablecoins constituent la colonne vertébrale de l'économie sur chaîne en Amérique latine. Paiements et stablecoins représentent l’adéquation produit-marché dans la région, alimentée par le manque de confiance dans le système financier traditionnel et les crises économiques. En juillet 2025, USDT et USDC représentaient plus de 90 % du volume des transactions sur les exchanges suivis. Parallèlement, les stablecoins indexés sur la monnaie locale gagnent en importance : le volume des stablecoins BRL a augmenté de +660 % en glissement annuel, celui des MXN a bondi de +1 100 fois, devenant ainsi de nouveaux outils de paiement nationaux.

Les applications de paiement évoluent vers des « banques numériques natives crypto ». La crypto devient une infrastructure arrière-plan, tandis que la demande de paiement et d’épargne reste forte. Des plateformes comme Picnic, Exa et BlindPay intègrent soldes en stablecoin, épargne et consommation dans le monde réel au sein d'une seule interface. Qu'ils aient ou non un compte bancaire, les jeunes utilisateurs mobiles utilisent de plus en plus la crypto pour répondre à leurs besoins financiers quotidiens.

I. Les quatre piliers de la finance crypto en Amérique latine

L'Amérique latine est l'une des régions les plus dynamiques au monde en matière d'adoption crypto, mue par la volatilité économique, l'exclusion financière et des besoins essentiels du quotidien. Face à l'inflation persistante, à la dépréciation continue de la monnaie et à l'absence de services bancaires traditionnels, des millions de Latino-Américains se tournent vers les cryptomonnaies non par spéculation ni curiosité, mais pour survivre, assurer leur stabilité et gagner en efficacité.

Au cours de l'année écoulée jusqu'en juin 2024, la région a reçu 415 milliards de dollars en valeur crypto, avec le Brésil, le Mexique, le Venezuela et l'Argentine parmi les 20 premiers au classement mondial (Chainalysis, 2024). Les changements comportementaux sont évidents : en Argentine et en Colombie, les stablecoins ont remplacé le Bitcoin comme actif crypto le plus acheté ; le volume des transactions augmente nettement autour de la période de versement des salaires, les utilisateurs convertissant leurs revenus en dollars numériques pour préserver leur pouvoir d'achat (Bitso, 2024).

Dans cet écosystème :

-

Les stablecoins – qu'ils soient indexés sur le dollar ou sur la monnaie locale – sont des lignes de vie financières cruciales en Amérique latine, aidant les gens à épargner, envoyer de l'argent et préserver leur pouvoir d'achat. En 2024, plus de 70 % des achats de crypto en Argentine concernaient des stablecoins (Lemon, 2024).

-

Les exchanges (Lemon, Bitso, Ripio, etc.) sont l'infrastructure clé d'accès à la liquidité. Les plateformes centralisées représentent 68,7 % du volume des transactions crypto dans la région, un niveau comparable à celui d'Amérique du Nord (Chainalysis, 2024).

-

Les passerelles entrée/sortie (ZKP2P, PayDece, Capa, etc.) connectent la crypto à l'économie locale, un rôle particulièrement important dans les pays mal desservis par la finance traditionnelle.

-

Les applications de paiement (Picnic, Exa, BlindPay, etc.) rendent la crypto véritablement utilisable, en intégrant portefeuille, virement, conversion et même gains d’intérêts dans une interface mobile-native, spécialement conçue pour les utilisateurs locaux.

Ces piliers construisent ensemble un système financier parallèle en Amérique latine, souvent plus stable, accessible et pratique que les solutions traditionnelles.

II. Les exchanges centralisés (CEX)

Les exchanges centralisés restent l'entrée principale vers le monde crypto en Amérique latine, représentant 68,7 % de l'activité régionale totale en 2024, légèrement moins qu’en Amérique du Nord mais bien plus que dans d'autres marchés émergents (Chainalysis, 2024). Les utilisateurs préfèrent des plateformes fiables, régulées et pouvant être alimentées directement en monnaie fiduciaire. Ces exchanges ont élargi leur champ d'action au-delà des simples échanges, devenant des points d’accès clés à l’économie crypto grâce à leurs services de paiement, d’épargne et de transfert transfrontalier.

Le marché est fortement concentré. Selon le rapport Lemon 2024, Binance domine avec 54 % du volume des CEX en Amérique latine, conservant une position de leader. Parmi les concurrents régionaux (Bitso, Foxbit, Mercado Bitcoin, etc.), Lemon arrive en tête avec 15 % de parts de marché, soulignant le rôle complémentaire des applications locales face aux besoins négligés par les plateformes mondiales (Lemon, 2024).

Les cas d’utilisation évoluent aussi. Du côté grand public, les fonctionnalités des exchanges deviennent plus riches : en 2024, le volume de Bitso Pro (version professionnelle) était comparable à celui de la version classique, malgré un nombre d'utilisateurs moindre, illustrant l'impact significatif des traders avancés (Bitso, 2024). Du côté institutionnel, le Brésil est en tête : entre le T4 2023 et le T1 2024, les transactions supérieures à 1 million de dollars ont augmenté de 48,4 % en glissement trimestriel (Chainalysis, 2024), portées par l'intérêt des institutions financières traditionnelles, la demande liée aux ETF et le pilote de monnaie numérique de banque centrale Drex. De grandes banques comme Itaú et BTG Pactual proposent désormais des services d'investissement en crypto, brouillant progressivement la frontière entre exchanges et banques. Les PME utilisent aussi les exchanges pour le règlement transfrontalier et la couverture contre les fluctuations de change ; au Brésil, certaines entreprises paient leurs fournisseurs asiatiques en crypto pour éviter les frais bancaires élevés, et le bitcoin local ainsi que les stablecoins sont largement acceptés (Frontera, 2024).

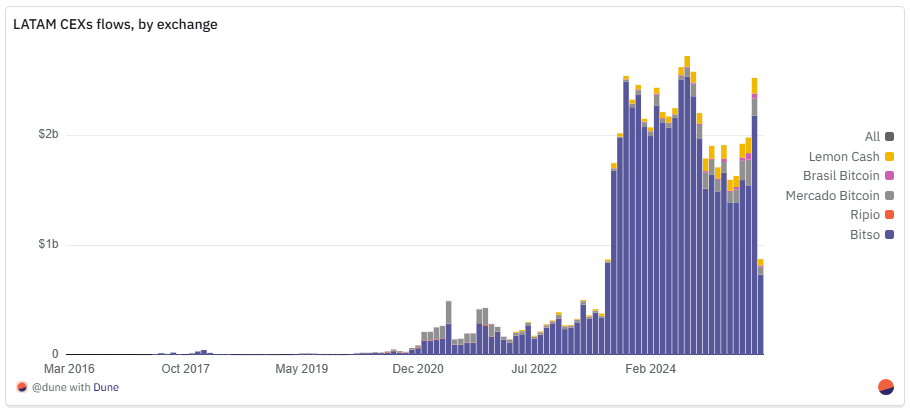

2.1 Analyse des flux sur chaîne des exchanges latino-américains

Cette analyse suit les mouvements d'actifs vers et depuis les portefeuilles chauds des exchanges, reflétant les flux réels d'entrée et de sortie sur ces plateformes. Contrairement au « volume de transaction », qui reflète l'activité du carnet d'ordres, les flux sur chaîne enregistrent les dépôts des utilisateurs, les retraits vers des portefeuilles externes et les règlements avec d'autres contreparties, offrant ainsi une vision plus fidèle de l'utilisation réelle des exchanges, de la demande de liquidité et de leur rôle de passerelle entre crypto et économie réelle. En raison des limites de disponibilité des données, l'analyse n’inclut pas le réseau natif Bitcoin, ce qui sous-estime le volume total des transactions ; le BTC n’apparaît que via ses actifs mappés sur d’autres chaînes (comme BTCB).

Entre début 2021 et mi-2025, les flux des exchanges centralisés latino-américains tracent une courbe claire de « croissance – maturité – intégration » : le volume annuel suivi est passé de 3 milliards de dollars en 2021 à 27 milliards en 2024.

-

En 2021, Bitso a traité moins de 2 milliards de dollars, Mercado Bitcoin environ 1,2 milliard, tandis que Brasil Bitcoin, Ripio, etc., n’ont traité que quelques dizaines de millions, le marché restant fragmenté entre comptoirs OTC, courtiers informels et quelques rares exchanges officiels.

-

À partir de 2022, une diversification commence, avec l’arrivée de nouveaux acteurs comme Lemon Cash, qui enregistre 90 millions de dollars dès sa première année.

-

2023 marque un véritable point tournant, avec un volume multiplié par plus de quatre en glissement annuel : Bitso passe de 2,5 à 13,6 milliards de dollars ; Lemon Cash triple à 260 millions. Les exchanges s'intègrent profondément dans l'écosystème de paiement, les corridors de transfert de fonds et la trésorerie des entreprises. L'inflation et la dévaluation en Argentine et au Brésil stimulent la demande de stablecoins, faisant des exchanges des points d’entrée/sortie clés vers les dollars.

-

En 2024, la liquidité atteint un sommet : 25,2 milliards pour Bitso, 915 millions pour Mercado Bitcoin (triplé), 870 millions pour Lemon Cash. Ce boom n’a pas dépendu d’un marché haussier continu, reflétant des besoins réels liés au commerce transfrontalier, aux règlements de transferts et à la couverture contre les fluctuations de change.

-

Au début 2025, une légère baisse temporaire est observée, suivie d’une reprise progressive, le volume mensuel atteignant en juillet un niveau record depuis septembre 2024. Bitso affiche 11,2 milliards pour les sept premiers mois de l’année, un chiffre inférieur au rythme de 2024 mais encore plusieurs fois supérieur à n’importe quelle année antérieure à 2023 ; Mercado Bitcoin 990 millions ; Lemon Cash 890 millions, soit presque le record de l’année précédente en seulement six mois.

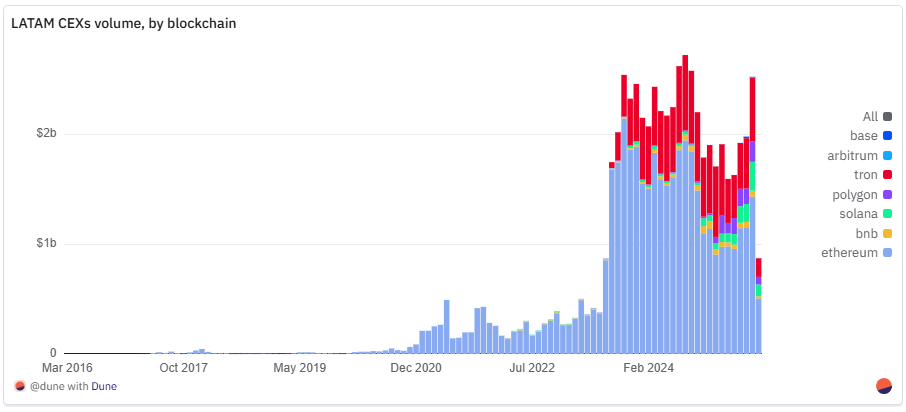

Derrière ces échanges, le paysage technologique des blockchains apparaît également clair :

-

Ethereum reste la colonne vertébrale des activités des exchanges en Amérique latine. Entre janvier 2021 et juillet 2025, il cumule 45,5 milliards de dollars, soit environ 75 % du volume total suivi, dominant les règlements de grande valeur, les transferts de stablecoins et d'actifs tokenisés.

-

Tron arrive en deuxième position avec 12,5 milliards de dollars, tiré par son canal USDT au coût le plus bas, largement utilisé pour les transferts et les paiements transfrontaliers.

-

Solana suit avec 1,45 milliard de dollars, légèrement devant Polygon (1,17 milliard). Depuis 2025, la part de Polygon progresse régulièrement, atteignant 7,2 % du volume mensuel en juillet, dépassant pour la première fois Solana (7,1 %).

-

BNB Chain cumule 963 millions de dollars ; Base (23,6 millions) et Arbitrum (11,2 millions) partent de bases faibles mais connaissent une croissance rapide : Base a traité 22 millions de dollars durant les sept premiers mois de 2025, contre seulement 1 million en 2024 ; Arbitrum a déjà égalé son volume total de 2024 à la fin juillet.

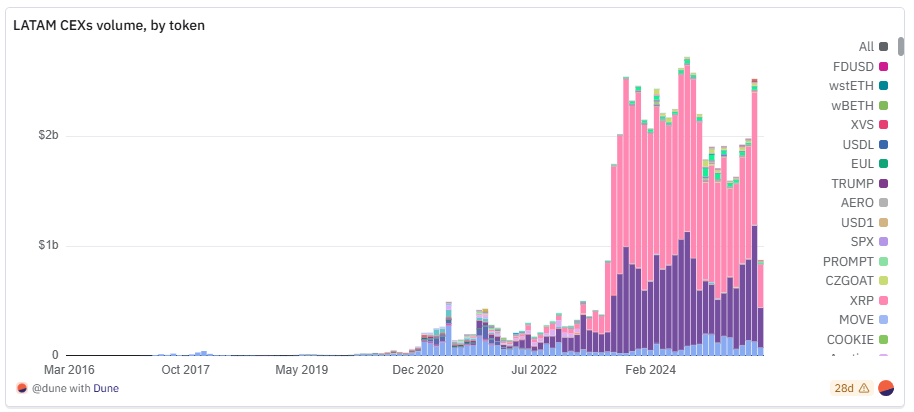

Au niveau des jetons, les stablecoins dominent largement : en juillet 2025, USDT+USDC représentent près de 90 % du volume de transfert. Entre janvier 2021 et juillet 2025, USDT cumule 32,4 milliards de dollars, presque deux fois plus que USDC (18,36 milliards), un écart dû surtout à la domination de USDT sur Tron. ETH suit en troisième position avec 4,74 milliards ; SOL représente environ 1 % du volume mensuel en juillet 2025, et cumule 660 millions depuis 2021.

Les changements structurels sont marqués : entre 2021–2022 et la majorité de 2023, le volume d’ETH rivalisait souvent avec celui des stablecoins, et le classement incluait aussi BTCB, MATIC, etc. Depuis fin 2023, la part de USDT/USDC a fortement augmenté, signalant un passage de la spéculation aux paiements, transferts, règlements marchands et épargne en dollars.

L'évolution des blockchains et des jetons reflète la maturité de l’écosystème des exchanges en Amérique latine : Ethereum reste le principal axe de règlement, Tron domine les transferts de stablecoins à faible coût, Polygon gagne progressivement des parts grâce aux scénarios de paiement. Les exchanges deviennent de plus en plus des voies de paiement et de transfert de valeur, plutôt que de simples lieux de spéculation.

Lemon Cash en est un exemple typique : les preuves de réserves montrent qu’il gérait environ 100 millions de dollars d’actifs mi-2025, majoritairement des stablecoins, soulignant sa position de « canal de dollars grand public ». Le solde en stablecoins a généralement oscillé entre 20 et 30 millions au cours de l’année dernière. L’activité réseau suit un modèle multi-chaîne : les retraits sont les plus actifs sur Tron, BNB et Ethereum ; les dépôts sur BNB, Tron et Stellar, tandis que Polygon et Base (et autres L2 émergents) connaissent une croissance rapide à partir de petites bases. Cela illustre comment les exchanges régionaux s’adaptent dynamiquement aux frais, vitesse et accessibilité, bien que les règlements régionaux restent principalement sur Ethereum.

Dans l’ensemble, les données blockchain et jetons renforcent la narration structurelle : les exchanges latino-américains connaissent une expansion massive sur une base « Ethereum principal, pilotée par les stablecoins », où des pics spéculatifs peuvent brièvement redessiner le classement. L’adoption pragmatique et la vitalité culturelle définiront l’avenir de ces activités.

2.2 Conclusions clés

-

Les exchanges ont évolué vers une infrastructure financière : le volume annuel suivi est passé de 3 à 27 milliards de dollars entre 2021 et 2024, une croissance de 9 fois, passant de petits comptoirs fragmentés à de grandes plateformes intégrées servant particuliers et institutions.

-

Le flux de Bitso est passé de 1,96 milliard en 2021 à 25,2 milliards en 2024 (+1 185 %), représentant la majeure partie du volume total suivi en Amérique latine ; il a traité 11,2 milliards durant les sept premiers mois de 2025, soit 44 % du volume total de l’année précédente.

-

Lemon a triplé son volume en 2023, atteint 870 millions en 2024, et a déjà traité 840 millions durant les sept premiers mois de 2025.

-

Entre janvier 2021 et juillet 2025, Ethereum a représenté environ 75 % des flux des exchanges latino-américains (45,4 milliards cumulés), dominant les transferts de grande valeur de stablecoins et de jetons ; Tron avec 12,5 milliards domine les transferts USDT à faible coût pour les transferts ; Solana cumule 1,5 milliard, mais a été dépassé par Polygon en juillet 2025, dont la part mensuelle atteignait alors 8 %.

III. Les stablecoins

Les stablecoins sont la pierre angulaire financière de l'adoption crypto en Amérique latine, allant bien au-delà de la spéculation. Dans toute la région, ils servent d'outils d'épargne, de canaux de paiement, de moyens de transfert de fonds et de protection contre l'inflation, constituant la forme de crypto la plus pratique et la plus connue.

L'Amérique latine est actuellement en tête mondiale en matière d’implémentation réelle des stablecoins : selon Fireblocks « État des stablecoins 2025 », 71 % des institutions interrogées utilisent déjà les stablecoins pour les paiements transfrontaliers, 100 % ont lancé, testé ou planifié une stratégie stablecoin ; 92 % affirment disposer d'une infrastructure prête (portefeuilles et API), témoignant d'une forte demande et d'une maturité technique. Pour des millions de personnes, les stablecoins sont des dollars numériques, permettant de se protéger contre l'inflation, contourner les contrôles des changes (Frontera, 2024), et souvent le seul moyen viable d'épargner en dollars.

En Argentine, au Brésil et en Colombie, les stablecoins ont surpassé le Bitcoin comme choix quotidien, grâce à leur stabilité de prix et leur ancrage direct au dollar (Fireblocks, 2025). Cela correspond aux données des exchanges précédentes : USDC+USDT représentent plus de 90 % du volume de transfert. En 2024, 72 % des achats de crypto sur Bitso en Argentine étaient des stablecoins, contre seulement 8 % pour le Bitcoin ; en Colombie, ce taux atteint 48 %, poussé par les restrictions sur les comptes en dollars et la volatilité des taux de change ; au Brésil, le volume des stablecoins sur les exchanges locaux a augmenté de +207,7 % en glissement annuel, devançant tous les autres actifs (Chainalysis, octobre 2024). En 2024, les stablecoins représentaient 39 % du volume total d’achats dans la région, contre 30 % en 2023.

3.1 Stablecoins locaux

A. Stablecoins brésiliennes

Les actifs indexés sur le dollar dominent encore, mais les stablecoins indexés sur la monnaie locale ont connu une croissance fulgurante ces deux dernières années. Les jetons indexés sur le real brésilien et le peso mexicain sont de plus en plus utilisés pour les paiements nationaux, le commerce sur chaîne et l’interconnexion avec le système financier local. Ils évitent les coûts de conversion répétés dollar-monedaie locale, réduisant les frais pour les commerçants et utilisateurs, tout en accélérant les règlements.

Pour les entreprises, ils permettent une connexion directe avec des systèmes comme PIX au Brésil, réalisant des transferts instantanés sans banque intermédiaire, conformes aux exigences comptables et fiscales. Dans les économies à forte inflation, ils servent aussi d’« actifs pont », permettant aux utilisateurs de trader en monnaie locale stable, puis de passer rapidement à des dollars ou autres réserves de valeur si nécessaire.

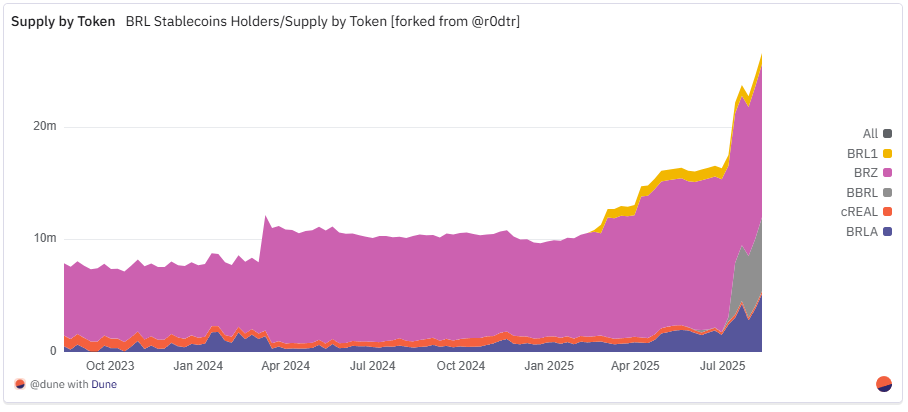

Le Brésil est le cas le plus clair de cette tendance : le volume de transactions de stablecoins BRL est passé de seulement 5 000 en 2021 à plus de 1,4 million en 2024, et maintient 1,2 million durant les sept premiers mois de 2025, soit une croissance de 230 fois en quatre ans ; le nombre d’adresses uniques expéditrices est passé de moins de 800 à plus de 90 000 en 2025, multiplié par 11 depuis 2023 uniquement. Le montant natif transféré est passé d’environ 110 millions de reals en 2021 (environ 20,9 millions de dollars actuels) à près de 5 milliards de reals (environ 900 millions de dollars) en juillet 2025, approchant déjà le volume total de 2024 ; s’il inclut août, 2025 dépasse déjà l’année précédente. Ce qui était initialement un petit test est devenu en quelques années un pilier central de l’économie sur chaîne brésilienne, avec des croissances multiples, voire centaines de fois, en nombre de transactions, utilisateurs et valeur transférée.

Fin juin 2025, cinq types différents de stablecoins BRL étaient en circulation active, avec une concentration décroissante, signe d’une maturation de l’écosystème. Malgré cette croissance rapide, les stablecoins BRL restent à un stade précoce, avec une capitalisation d’environ 23 millions de dollars. De plus, le marché évolue rapidement. Selon le dernier rapport « BRL Stablecoin Report » d’Iporanga Ventures, aucun leader absolu n’est encore établi, mais les données par projet révèlent déjà des domaines de leadership distincts :

-

BRZ – émis par Transfero, qui fournit une infrastructure financière blockchain aux banques, fintechs et prestataires de paiement. En termes de montant de transfert natif, BRZ a longtemps dominé avant mi-2024 ; en deuxième semestre, cREAL a fait irruption et pris la tête. Début 2025, l’avantage de volume de Celo a diminué avec la croissance régulière de BRLA ; en juillet, BBRL a fait une entrée « spectaculaire » – après son lancement sur XRPL, son montant mensuel de transfert natif représentait environ 65 % du marché total, bien que le nombre d’adresses expéditrices actives reste relativement faible.

-

cREAL – émis par la chaîne Celo, axé sur l’intégration mobile de la DeFi. cREAL domine largement en nombre de transactions, montrant son avantage précoce dans les scénarios de détail et de micro-paiements.

-

BRLA – lancé par BRLA Digital/Avenia, axé sur le pont fiduciaire-crypto conforme. BRLA détient le plus grand nombre d’« adresses expéditrices uniques », indiquant sa portée la plus large auprès du grand public.

-

BRL1 – soutenu par une alliance incluant Mercado Bitcoin, Bitso, Foxbit, visant à créer une norme industrielle commune.

-

BBRL – publié par Braza Group, ciblant les scénarios commerciaux et de paiement régionaux.

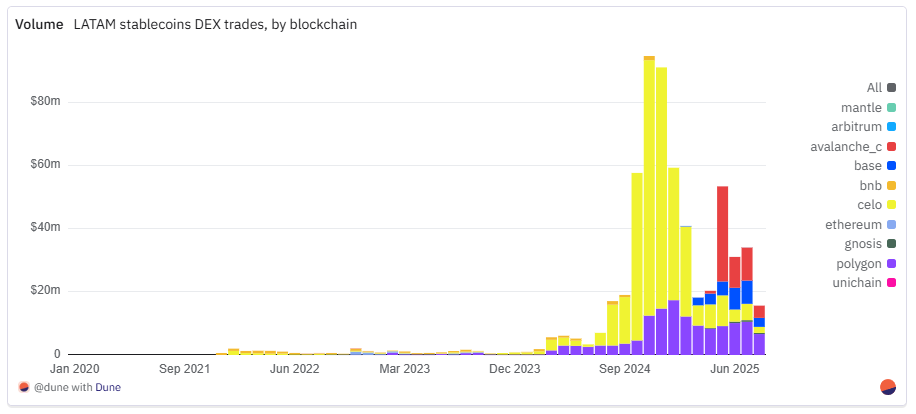

Contrairement aux stablecoins indexés sur le dollar, l’offre et les transferts de stablecoins BRL se concentrent principalement sur les Layer 2 et autres chaînes alternatives, plutôt que sur le réseau principal d’Ethereum.

-

Polygon est actuellement le canal principal le plus actif, tant en montant de transfert natif qu’en nombre d’utilisateurs : en juillet 2025, environ 74 000 transactions ont eu lieu sur cette chaîne, provenant de 14 000 utilisateurs uniques, pour un montant mensuel de 500 millions de reals, un record historique.

-

Celo arrive en deuxième position, cumulant le plus grand nombre de transactions : en décembre 2024, grâce à l’explosion précoce de cREAL dans le détail et les micro-paiements, un pic mensuel de 213 000 transactions a été atteint. En 2025, bien que le nombre d’adresses expéditrices uniques diminue, le volume de Celo reste substantiel grâce à de gros transferts répétés via commerçants, agrégateurs et finances d’entreprise.

-

XRPL, nouvel arrivant, se distingue : avec le lancement de BBRL, le volume de transfert est passé de quelques centaines en mai à environ 3 000 en juillet 2025, tandis que le montant natif a bondi à environ 1,16 milliard de reals, révélant un nouveau canal à haute valeur.

-

Base connaît une croissance régulière en 2025, atteignant un pic en juin ; BNB Chain a vu un fort recul du nombre de transactions et d’adresses expéditrices depuis 2022, réduisant sa part. Le réseau principal d’Ethereum joue un rôle limité, utilisé occasionnellement pour de gros transferts peu fréquents, bien que BRZ y ait brièvement dominé fin 2023-début 2024.

Le rapport d’Iporanga Ventures indique que l’adoption réelle est pilotée par des cas d’usage pragmatiques et à haute valeur : les paiements B2B dominent, les entreprises payant leurs fournisseurs ou employés à l’étranger, puis réglant localement via PIX ; les flux entrants convertissent des dollars en stablecoins BRL pour distribution nationale. Ils deviennent une infrastructure clé de l’écosystème d’actifs tokenisés au Brésil, permettant des règlements sur chaîne sans garde bancaire. Dans l’économie des petits boulots et les PME, les stablecoins sont utilisés pour les paiements, la couverture et la protection du capital ; les intégrations marchandes comme BRLC de CloudWalk ou le stablecoin dollar de Mercado Pago élargissent encore davantage la portée grand public.

B. Stablecoins mexicaines

Le Brésil possède l’écosystème le plus diversifié et mature de stablecoins locaux, mais le marché mexicain indexé sur le peso prend forme, avec principalement deux projets : Juno/Bitso avec MXNB et Brale avec MXNe, chacun suivant un chemin différent d’adoption. MXNB, qui présentait en 2024 une utilisation pulsée de type « émission unique », s’est transformé en 2025 en un flux quotidien plus continu et dispersé.

En 2025, la croissance de MXNB montre un virage net vers une « utilisation quotidienne ». En juillet 2025, 179 transactions ont eu lieu, provenant de 70 expéditeurs uniques, bien plus que les 46 transactions et 21 personnes un an plus tôt, soit une hausse de 339 % et 290 % en glissement annuel. Bien que le volume ait atteint son pic en janvier 2025 – 14,5 millions de pesos mexicains (environ 750 000 dollars), avec peu de transactions –, les 480 000 pesos de juillet (environ 25 000 dollars) proviennent de paiements plus nombreux et plus petits. Le montant moyen par transaction est passé d’environ 28 700 pesos en juillet 2024 à 3 600 pesos. Concomitamment, une migration décisive vers Arbitrum s’est produite : environ 99 % des transactions avaient lieu sur Ethereum en 2024, mais depuis le deuxième trimestre 2025, environ 94 % se font sur Arbitrum, où la piste L2 à faibles frais est devenue le choix par défaut.

MXNe, émis par Brale, suit une autre voie : c’est désormais le stablecoin peso mexicain le plus volumineux, fonctionnant entièrement sur la chaîne Base. En mars 2025, son activité a culminé avec 3 367 transactions de 274 expéditeurs ; même si le nombre de transactions a ensuite baissé, le volume a continué d’augmenter, atteignant un record de 637,7 millions de pesos en juillet 2025, avec 2 148 transactions et 158 expéditeurs, un montant moyen proche de 297 000 pesos, révélant des caractéristiques de transactions à haute valeur voire institutionnelles.

Par comparaison, le tableau est clair : MXNB domine désormais les paiements de détail à faible montant ; MXNe se concentre sur les règlements de grande valeur. Comparé à l’écosystème brésilien diversifié et multi-chaîne du real, le marché mexicain reste concentré sur deux émetteurs et moins de chaînes, mais cela n’entrave pas la croissance de la liquidité. Depuis mi-2025, les paires en pesos figurent parmi les plus échangées sur les DEX, signe d’une maturation structurelle du marché.

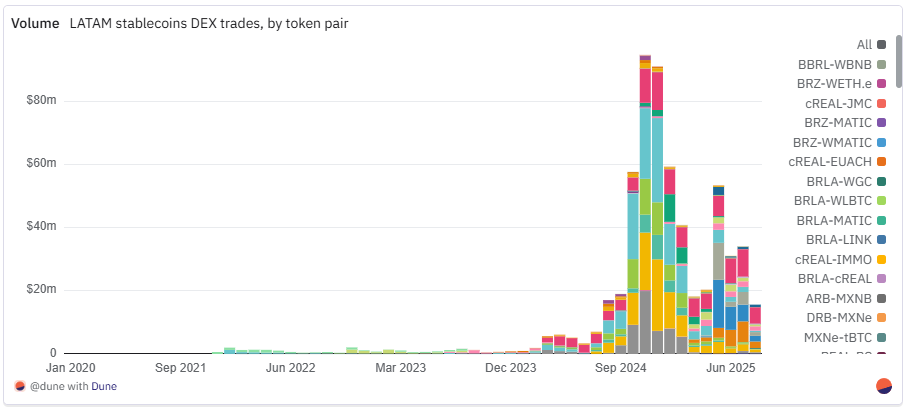

3.2 Les exchanges décentralisés (DEX)

La montée des stablecoins BRL et MXN en Amérique latine dépasse désormais le simple cadre des « paiements », fournissant une liquidité notable aux exchanges décentralisés (DEX) et créant des corridors forex entre monnaie locale et stablecoins mondiaux sur chaîne.

Actifs BRL

cREAL reste le centre des échanges. Sa paire principale CELO–cREAL a accumulé environ 126 millions de dollars, tirée par la profonde liquidité du DEX natif de Celo ; elle sert aussi de « devise pivot » pour les échanges multi-devises, avec des paires importantes comme cREAL–USDT (87,7 millions), cREAL–cUSD (59,1 millions), cEUR–cREAL (48,6 millions) et cKES–cREAL (24,9 millions). Toutefois, le volume mensuel DEX de cREAL a culminé à 80 millions en novembre 2024 (85 % du volume total de stablecoins ce mois-là), puis a régulièrement chuté, tombant à 5 millions en juillet 2025, revenant au niveau de juillet 2024.

BRLA devient le principal canal vers le dollar, avec les paires BRLA–USDC (97,5 millions) et BRLA–USDT (21,3 millions) au cœur des échanges. Depuis mars 2025, BRLA–USDC figure presque constamment parmi les paires en USD les plus échangées (dépassée brièvement en mai par une paire MXNB). Bien que BRLA n’ait pas atteint le pic de cREAL, son volume total de paires a atteint 9 millions en juillet 2025, presque le double de cREAL ce mois-là, et le triple de son propre volume en juillet 2024.

BRZ dispose de la liquidité la plus répartie, avec des paires BRZ–USDC (15,1 millions), BRZ–USDT (14,7 millions), BRZ–BUSD (environ 9,1 millions) réparties sur plusieurs chaînes ; son volume, bien que faible, croît régulièrement, passant de 26 000 dollars en juillet 2024 à 3 millions en juillet 2025, avec un pic à 4,77 millions en avril.

Actifs MXN

Les paires principales de MXNB sont MXNB–WAVAX (29,7 millions) et MXNB–USDC (18,6 millions), avec un pic en mai 2025 dû à de grosses transactions et afflux de liquidité ; depuis, les paires en pesos restent fortes, les trois principales paires MXN restant parmi les plus échangées sur les DEX de stablecoins locaux, confirmant une croissance durable.

MXNe, uniquement sur Base, concentre ses échanges sur MXNe–USDC (environ 18,3 millions). Son volume DEX est passé de 1,13 million en mars à 6,6 millions en juillet, synchronisé avec la stratégie de Base visant à intégrer des stablecoins locaux dans des pools profonds en USD. Curieusement, MXNe dépasse MXNB en montant de transfert sur chaîne, mais MXNB a un volume DEX plus élevé, indiquant que MXNe privilégie les transferts à haute valeur et l’intégration au dollar, tandis que MXNB convient mieux aux échanges actifs sur chaîne.

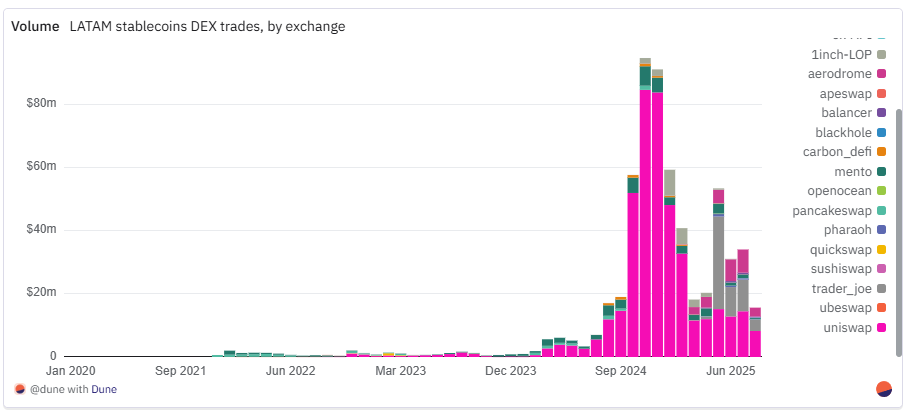

Le volume se concentre sur quelques DEX, chacun étroitement lié à un écosystème spécifique de stablecoins locaux. Uniswap reste le géant de liquidité, avec un volume total de 426 millions de dollars, dominant les marchés de stablecoins BRL et MXN sur Ethereum et ses L2. Les DEX natifs aux chaînes captent une part décisive pour leurs propres stablecoins : Trader Joe sur Avalanche (52,8 millions) et PancakeSwap sur BNB Chain (13,3 millions) absorbent la majeure partie de la liquidité BRZ ; Mento sur Celo (50,8 millions) est l’arène exclusive de cREAL. Le protocole Limit Order de 1inch fonctionne différemment, agissant comme une couche de règlement agrégée, apparaissant souvent lors d’échanges ponctuels à gros montants, plutôt que de maintenir des pools profonds.

La nouveauté la plus remarquable en 2025 est la montée d’Aerodrome : grâce à la paire MXNe–USDC, son volume cumulé atteint 25,8 millions de dollars, presque entièrement généré depuis le deuxième trimestre. En tant que point d’ancrage clé des stablecoins locaux sur Base, le rôle d’Aerodrome équivaut à celui de Mento dans l’écosystème Celo. Des plateformes plus petites mais notables comme Carbon DeFi (4,8 millions), Pharaoh (1,95 million) et Balancer (environ 1,8 million) desservent des pools fragmentés ou de niche.

Dans l’ensemble, la liquidité absolue des stablecoins locaux continue de croître, s’appuyant de plus en plus sur les infrastructures DEX natifs aux chaînes, Aerodrome étant l’exemple le plus frappant de cette ascension en 2025.

La structure de la liquidité reste étroitement liée à la « blockchain maison » de chaque stablecoin et à ses DEX principaux :

-

Celo arrive en tête avec 363 millions de dollars de volume total, presque entièrement grâce aux paires cREAL–cUSD/USDC sur Mento, dominant continuellement les volumes en dollars entre juillet 2024 et février 2025.

-

Polygon suit avec 136 millions, rassemblant via Uniswap et QuickSwap plusieurs stablecoins real (BRLA, BRZ), combinant transferts et scénarios DeFi/paiement.

-

Avalanche arrive en troisième position (environ 54,8 millions), avec un pic en mai 2025 sur Trader Joe grâce à la paire MXNB–WAVAX, tandis qu’Uniswap, Pharaoh et 1inch Limit Order Protocol contribuent ensemble à la profondeur des marchés BRL et MXN.

-

Base représente environ 26,2 millions, presque entièrement grâce à la paire MXNe–USDC sur Aerodrome, en phase avec la stratégie de Base en 2025 visant les stablecoins locaux.

Conclusion clé : la liquidité DEX des stablecoins locaux suit le principe « écosystème = terrain de jeu », chaque chaîne majeure associant étroitement son actif phare à un petit nombre de DEX dominants. Les deux percées de 2025 – Trader Joe sur Avalanche pour MXNB, Aerodrome sur Base pour MXNe – montrent que lorsque l’un de ces stablecoins locaux devient stratégique, l’adoption sur chaîne et la domination des exchanges se renforcent mutuellement.

Au-delà du Brésil et du Mexique, d'autres pays latino-américains expérimentent aussi les stablecoins locaux, mais la plupart en sont encore à un stade précoce ou pilote :

-

Argentine : la forte volatilité du peso rend difficile une traction durable pour ARZ (Transfero) et nARS (Num Finance).

-

Colombie : plusieurs projets lancés (nCOP, cCOP, COPM, COPW), ciblant transferts et paiements locaux, mais adoption modeste.

-

Chili (CLPD sur Base) et Pérou (nPEN, sPEN) restent de niche, utilisés principalement pour des tests ou canaux de paiement spécifiques.

Ces projets reflètent un intérêt croissant dans la région, mais avec des volumes limités, soulignant à nouveau l’importance cruciale de la stabilité monétaire et de la clarté réglementaire pour le succès des stablecoins locaux.

3.3 Conclusions clés

Les stablecoins sont la « colonne vertébrale » de l’économie sur chaîne en Amérique latine. Les stablecoins indexés sur le dollar et sur la monnaie locale ont remplacé les actifs à forte volatilité comme cœur des applications crypto, affichant une croissance continue à deux ou trois chiffres.

En juillet 2025, USDT et USDC représentaient plus de 90 % du volume de transfert des exchanges, contre environ 60 % à la même période en 2022.

Le Brésil domine en nombre d’actifs BRL actifs et en volume total. Au cours des sept premiers mois de 2025, les stablecoins BRL ont traité 906 millions de dollars, presque autant que toute l’année 2024 (910 millions), soit environ 1,5 milliard en rythme annualisé.

Au Mexique, les stablecoins indexés sur le peso (MXNB + MXNe) ont totalisé environ 34 millions de dollars en juillet 2025, contre 1 million de pesos (environ 53 000 dollars) en juillet 2024, soit une croissance de 638 fois en glissement annuel.

Les principaux corridors sur chaîne pour les stablecoins locaux : Polygon (BRLA, BRZ), Celo (cREAL), Base (MXNe) et Arbitrum (MXNB).

IV. Les passerelles entrée/sortie

Les passerelles entrée/sortie, centralisées et peer-to-peer, sont le « tissu conjonctif » le plus crucial entre l’économie crypto latino-américaine et la finance traditionnelle. Dans des pays comme l’Argentine, le Brésil ou le Mexique, les utilisateurs convertissent souvent leur salaire en stablecoins le jour même du versement – utilisant la crypto comme « tampon » plutôt que comme pari, pour se protéger contre la volatilité de la monnaie locale.

-

Brésil : le système de paiement Pix, soutenu par le gouver

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News