Le porte-monnaie des marchés boursiers américains et de la cryptosphère, à l'avenir, pourrait dépendre de lui

TechFlow SélectionTechFlow Sélection

Le porte-monnaie des marchés boursiers américains et de la cryptosphère, à l'avenir, pourrait dépendre de lui

Après Powell, lui ?

Rédaction : David, TechFlow

Il reste neuf mois avant la fin du mandat de Powell, et le débat sur son successeur à la présidence de la Réserve fédérale s'intensifie déjà.

Le poste de président de la Réserve fédérale est probablement le plus puissant dans le monde économique. Une simple déclaration peut faire fluctuer violemment les marchés financiers, une décision peut influencer des milliers de milliards de dollars. Votre taux hypothécaire, vos rendements boursiers ou même la volatilité de vos actifs cryptographiques sont tous étroitement liés aux décisions prises par cette fonction.

Qui a donc le plus de chances d'occuper ce poste ? Le marché commence progressivement à donner sa réponse.

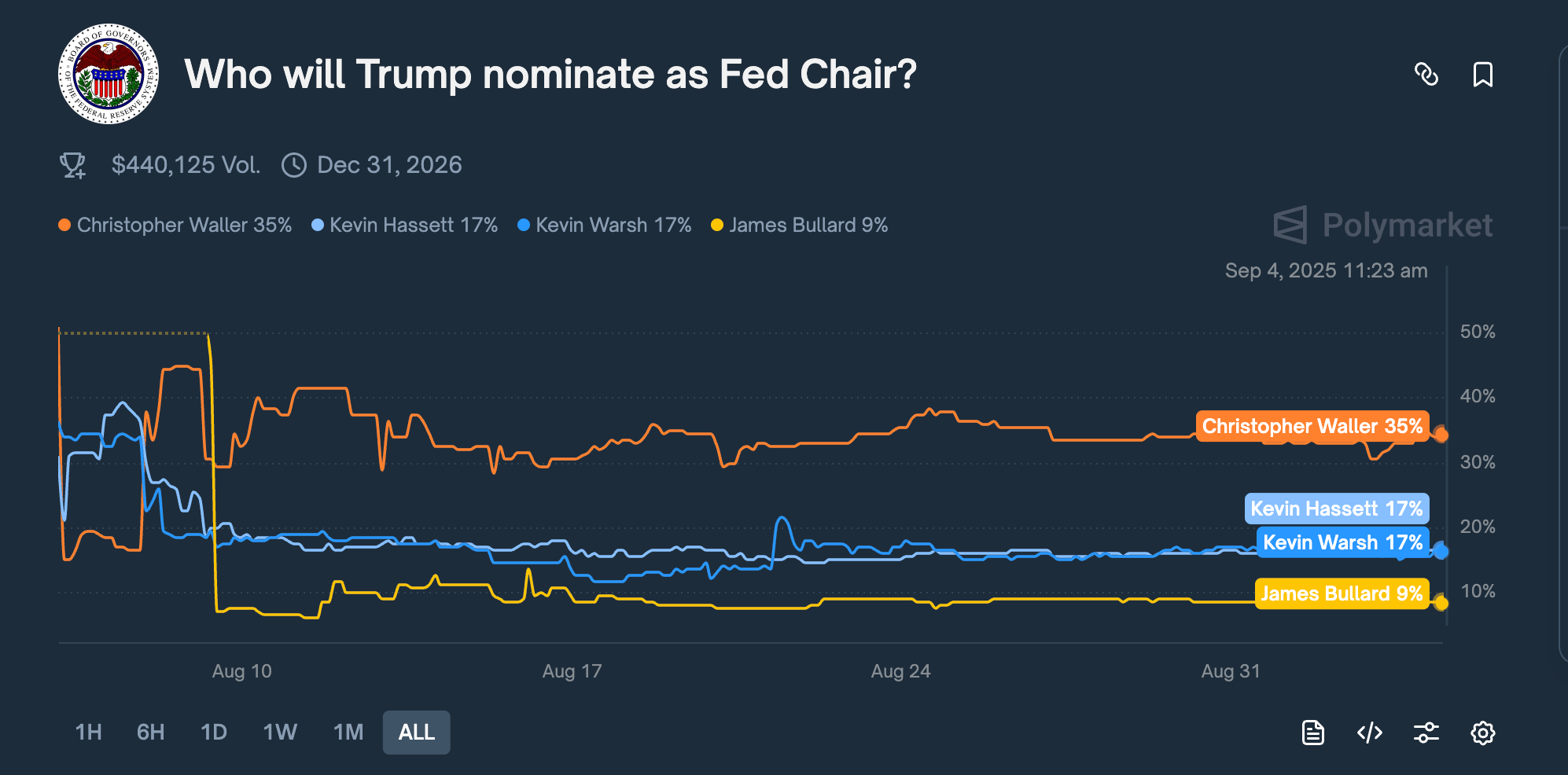

Le 7 août, sur le marché prédictif Kalshi, les chances de victoire de Christopher Waller, membre du Conseil des gouverneurs de la Fed, ont bondi de 16 % la veille à plus de 50 %, dépassant pour la première fois tous ses rivaux. Bien que les cotes aient ensuite fluctué, Waller est resté en tête.

D'après les données les plus récentes, Polymarket indique que Waller conserve une probabilité de 35 %, dépassant ainsi ses principaux concurrents Kevin Hassett et Kevin Warsh, chacun à 17 %.

Pourquoi le marché fait-il soudainement confiance à ce membre actuel de la Fed âgé de 65 ans ?

Un article récent de Bloomberg pourrait fournir un indice : selon l'équipe de conseillers de Trump, Waller « est prêt à formuler des politiques fondées sur des prévisions plutôt que sur les données actuelles » et possède « une compréhension approfondie du système de la Fed ».

Plus important encore, Waller avait été nommé par Trump en 2020 au Conseil des gouverneurs de la Fed. Et lors de la réunion du FOMC du 30 juillet, Waller a lui-même accompli un geste particulièrement remarquable :

Il a voté contre la résolution avec un autre membre, Michelle Bowman, estimant que la Fed aurait dû baisser les taux d'intérêt de 25 points de base. C'est la première fois depuis 1993 qu'une majorité de deux membres s'oppose simultanément à une décision de maintien des taux inchangés.

Ce que Trump cherche maintenant, c'est précisément un président de la Fed capable de promouvoir une baisse des taux sans être perçu comme un pantin de la Maison Blanche ; sous cet angle, Waller semble correspondre parfaitement à ces exigences.

Sens politique, choix stratégique du moment pour exprimer sa position

Pour comprendre Waller, il faut revenir à ce vote dissident.

Précisons d'abord le contexte : le Comité fédéral de marché ouvert (FOMC) de la Réserve fédérale tient huit réunions par an pour décider du taux directeur américain. Ce taux est la vanne principale de l'économie américaine, car il détermine le coût des emprunts entre banques, influençant ainsi tous les taux d'intérêt.

Les participants doivent voter collectivement sur les variations des taux. Depuis des décennies, ces votes sont presque toujours adoptés à l'unanimité. Dans la culture de la Fed, voter publiquement contre une décision est considéré comme une remise en cause de l'autorité du président.

La réunion du FOMC du 30 juillet 2025 était particulièrement sensible.

La Fed maintenait les taux à 4,25 %-4,5 % depuis cinq réunions consécutives. Parallèlement, Trump attaquait quotidiennement Powell sur Truth Social, le qualifiant de « trop tardif », « stupide », et exigeait une baisse immédiate des taux pour stimuler l'économie.

Deux semaines plus tôt, le 17 juillet, Waller avait prononcé un discours très incisif devant l'Association des négociants en marchés monétaires de l'Université de New York :

« J'avais l'habitude de dire à mes nouveaux collègues que parler en public n'est pas un roman policier — dire directement au public qui est le coupable, c'est leur indiquer l'essentiel ».

L'essentiel de ce discours était naturellement qu'à son avis, le FOMC devrait baisser les taux de 25 points de base ; quant au « coupable », il pointait clairement la Fed elle-même.

Une déclaration publique n'est généralement pas conforme à la conduite attendue d'un haut fonctionnaire de banque centrale. Mais cela pourrait être un timing soigneusement choisi par Waller pour mener un jeu politique.

Exprimer publiquement ses opinions à l'avance permet aussi de faire apparaître son vote dissident lors de la réunion officielle du FOMC deux semaines plus tard comme un jugement professionnel fondé sur une réflexion longue, plutôt que comme une capitulation face à une pression politique.

Le 30 juillet, lorsque Waller et Bowman ont voté contre le maintien des taux inchangés, c'était effectivement la première fois depuis 1993 que deux membres votaient simultanément contre une telle décision, ce qui a forcément attiré l'attention.

Le signal interprété par le marché était qu'une voix rationnelle différente émergeait au sein de la Fed ; mais du point de vue de Trump et de son équipe, c'était davantage une prise de position et un alignement politique.

Plus habilement encore, Waller a également exprimé son opinion sur la politique douanière en vigueur : « Les droits de douane provoquent une hausse ponctuelle des prix, mais ne causent pas une inflation durable. » Cette phrase est devenue une citation médiatique emblématique le concernant.

En d'autres termes, cette phrase sous-entend que :

Les droits de douane de Trump augmentent bien les prix, mais seulement temporairement. Il ne faudrait donc pas s'abstenir de baisser les taux à cause des droits de douane. De toute évidence, la position de Waller ne critique pas la politique douanière de Trump tout en fournissant une justification économique en faveur d'une baisse des taux.

Utiliser une théorie économique pour résoudre un dilemme politique ; choisir le bon moment pour exprimer publiquement une position identique à celle du président sur la baisse des taux.

Parier contre l'ex-ministre des Finances, prédire un atterrissage en douceur

S'il est vrai que le vote dissident révèle le sens politique de Waller, prédire correctement la trajectoire économique témoigne d'une compétence technique solide.

Voici le contexte.

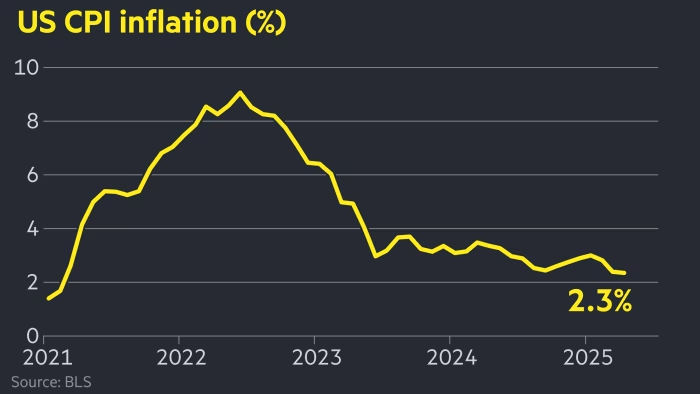

En juin 2022, le taux d'inflation américain atteignait 9,1 %, un sommet inédit depuis 40 ans. Que signifie cela ?

Si vous aviez placé 10 000 dollars en début d'année, votre pouvoir d'achat ne serait plus que de 9 000 dollars en fin d'année. Le prix de l'essence a doublé, celui des œufs est passé de 2 à 5 dollars.

La Fed faisait face à un choix difficile. Pour réduire l'inflation, elle devait relever les taux. Un relèvement des taux rend les crédits plus coûteux, les entreprises hésitent à emprunter pour se développer, les consommateurs évitent de contracter des prêts pour acheter une maison ou une voiture, l'économie se refroidit, et l'inflation diminue.

Mais là réside le problème : un traitement trop violent peut avoir des effets secondaires graves. Historiquement, chaque forte hausse des taux par la Fed a entraîné une récession économique.

C’est alors qu’un débat public rare a éclaté dans le monde académique.

D’un côté se trouvaient trois économistes influents : Summers, ancien secrétaire au Trésor sous Clinton, Blanchard, ancien économiste en chef du FMI, et Dornbusch, économiste de Harvard.

En juillet, ils ont publié une étude affirmant que la Fed ne pouvait pas contrôler l’inflation sans provoquer une « forte » augmentation du chômage. Pour faire baisser l’inflation, le taux de chômage devait nécessairement grimper. C’était une loi économique, aussi inéluctable qu’une loi physique.

Le calcul de l’équipe de Summers était que pour ramener l’inflation de 9 % à 2 %, le taux de chômage devait monter à au moins 6 %. Cela signifierait des millions de chômeurs.

Mais Waller n’était pas d’accord.

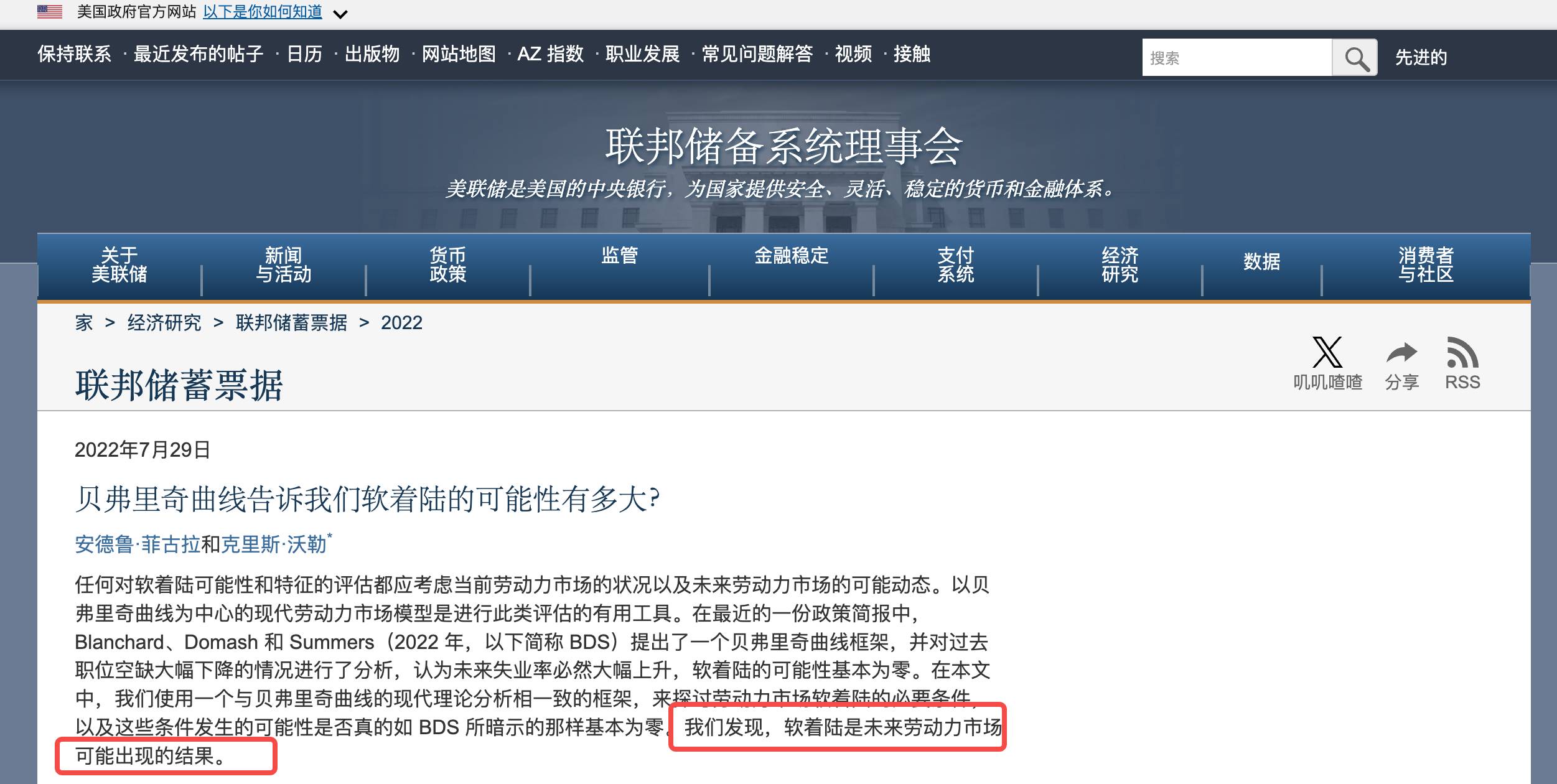

Le 29 juillet, il a publié, avec l’économiste de la Fed Andrew Figura, un article intitulé « Que nous dit la courbe de Beveridge sur la probabilité d’un atterrissage en douceur ? », contestant directement les conclusions de l’équipe de Summers.

L’idée centrale de Waller était que cette fois-ci, c’était différent, car la pandémie avait provoqué une distorsion sans précédent sur le marché du travail.

Beaucoup de personnes avaient pris leur retraite anticipée, d’autres ne voulaient plus travailler à cause de la pandémie. Cela a conduit à un taux élevé de postes vacants non justifié par une véritable surchauffe économique, mais plutôt par une baisse de l’offre de travail.

La conclusion de l’article était que « l’atterrissage en douceur » constituait un « résultat raisonnable », et que les États-Unis pourraient ramener l’inflation à la normale avec seulement une légère hausse du chômage.

Le 1er août, Summers et Blanchard ont rapidement riposté, qualifiant l’article de Waller de « contenant des conclusions trompeuses, des erreurs et des inexactitudes factuelles ».

Les responsables de banques centrales utilisent généralement un langage prudent, et les universitaires privilégient la courtoisie. Mais cette fois, les deux camps ont employé des termes très durs, semblant tous deux défendre la validité de leurs propres théories économiques.

Le marché a naturellement pris parti pour Summers. Après tout, il était ancien secrétaire au Trésor, Blanchard ancien économiste en chef du FMI. Waller, lui, n’était qu’un simple membre du Conseil des gouverneurs de la Fed.

Les 18 mois suivants sont devenus une validation publique, une sorte de pari ouvert.

Fin 2022, les prix des biens ont commencé à baisser. Début 2023, les tensions sur les chaînes d’approvisionnement se sont atténuées. La Fed a effectivement fortement relevé les taux, passant de près de 0 % à 5,5 %.

Tout le monde attendait la vague de licenciements, mais le résultat a été surprenant.

Fin 2024, l’inflation était redescendue sous 3 %, tandis que le taux de chômage atteignait seulement 3,9 %. Pas de récession, ni de licenciements massifs.

En septembre 2024, Waller et Figura ont mis à jour leur étude, allant jusqu’à ajouter un « s » au titre — passant de « Soft Landing » à « Soft Landings », suggérant que ce n’était pas un accident, mais un résultat reproductible.

Waller a gagné ce pari.

Cet affrontement intellectuel a également prouvé que Waller était capable de remettre en question l’autorité établie et de prendre des décisions indépendantes. Pour l’équipe de Trump, cet épisode revêt une valeur particulière. Ils y voient un homme osant défier le consensus dominant, croyant en la résilience de l’économie américaine.

Un universitaire du Midwest, arrivé à Washington

Waller diffère de la plupart des responsables de la Fed par un parcours professionnel unique.

Né en 1959 à Nebraska City, Nebraska, dans une petite ville de seulement 7 000 habitants, Waller a passé son enfance dans les États agricoles du Midwest comme le Dakota du Sud et le Minnesota, loin du centre financier de la côte Est.

Les sièges du Conseil des gouverneurs de la Fed sont généralement occupés par un certain type de personne : diplômée d’une université de l’Ivy League, ayant travaillé à Wall Street ou dans un ministère à Washington. Elles parlent souvent le même langage, partagent une vision du monde similaire.

Waller n’appartient clairement pas à ce groupe.

Son point de départ est Bemidji State University (Université d’État de Bemidji), où il a obtenu une licence en économie. Vous n’avez peut-être jamais entendu parler de cet endroit situé au nord du Minnesota, où les températures hivernales peuvent descendre à -30 °C.

Un tel environnement pourrait faciliter une compréhension plus authentique de l’Amérique réelle, ainsi que des gens ordinaires vivant dans les petites villes, contractant des crédits pour acheter une maison ou une voiture, soucieux de leur emploi et du coût de la vie.

En 1985, Waller obtient un doctorat en économie à l’Université d’État de Washington, entamant ainsi une longue carrière académique.

Il enseigne d’abord à l’Université de l’Indiana, puis à l’Université du Kentucky, et enfin à l’Université Notre-Dame. Pendant 24 années complètes, il enseigne et mène des recherches. Son domaine d’étude est la théorie monétaire, l’une des branches les plus abstraites de l’économie.

Ce type de recherche ne vous mettra évidemment pas à la télévision, ni ne fera de vous un économiste vedette, mais peut s’avérer utile en temps opportun. En 1996, Waller a cosigné un article intitulé « Indépendance des banques centrales, comportement économique et durée optimale des mandats ».

Cet article aborde une question pratique et opportune : quelle devrait être la durée idéale d’un mandat de gouverneur de banque centrale ?

La découverte principale de l’article est la suivante : si le mandat est trop court (par exemple 2 ans), le gouverneur cédera aux pressions politiques, car il espère être reconduit. S’il est trop long (par exemple 14 ans), il risque de perdre contact avec la réalité et manquera de souplesse.

Vingt-cinq ans plus tard, cette théorie académique devient un guide pratique.

En 2020, lorsque Trump critiquait publiquement la Fed et exigeait une baisse des taux, Waller, nouvellement entré à la Fed, devait choisir entre obéir totalement ou s’opposer totalement.

Il choisit une troisième voie : soutenir occasionnellement une baisse des taux, par exemple en votant contre lors du scrutin de juillet 2025 ; mais ses raisons devaient être techniques, non pas parce que le président lui demandait de baisser les taux.

Ce sens subtil de l’équilibre, ni totalement indépendant au point d’ignorer la réalité politique, ni trop dépendant au point de perdre son jugement professionnel, reflète précisément ce qu’il avait étudié il y a plus de vingt ans.

Autrement dit, Waller navigue à la Fed non pas par instinct, mais selon une théorie de l’équilibre validée par la recherche académique.

Avant d’intégrer la Fed, Waller avait également gravi les échelons sur un terrain d’entraînement.

La Réserve fédérale n’est pas une institution unique, mais composée du Conseil des gouverneurs à Washington et de 12 banques régionales. Chaque banque régionale dispose de son propre département de recherche et d’orientations politiques spécifiques.

En 2009, à l’âge de 50 ans, Waller quitte le monde académique pour rejoindre la Fed de Saint-Louis en tant que directeur de la recherche, poste qu’il occupe pendant 11 ans. Il dirige un département de recherche de plus de 100 personnes, dont les tâches incluent l’analyse des données économiques, la rédaction de rapports politiques et la préparation aux réunions du FOMC.

Ce qui change véritablement le cours de sa carrière, c’est sa nomination en 2019 par Trump au Conseil des gouverneurs de la Fed.

Cette nomination suscite la controverse. La confirmation de Waller est difficile : les sénateurs démocrates doutent de son indépendance, étant donné qu’il a été nommé par Trump. Les sénateurs républicains craignent qu’il soit trop académique, pas assez « loyal ».

Le 3 décembre 2020, le Sénat confirme sa nomination par une voix d’avance (48 contre 47), l’un des scrutins les plus serrés ces dernières années. À 61 ans, Waller intègre enfin le plus haut organe décisionnel de la Fed, plus âgé que la plupart des autres membres. Mais cela devient un avantage.

Le parcours typique des membres du Conseil des gouverneurs est prévisible : grandes écoles → Wall Street/gouvernement → Fed. Ils entrent jeunes dans les cercles du pouvoir, disposant ainsi de suffisamment de temps pour tisser des relations et apprendre les règles du jeu.

Waller est différent. Il passe 24 ans dans le monde académique, 11 ans dans une banque régionale, et n’arrive à Washington qu’à 61 ans.

Comparé aux autres membres, Waller a peu d’obligations, ne doit rien à Wall Street ; ayant travaillé à la Fed de Saint-Louis, il sait que la Fed n’est pas un bloc monolithique, que les opinions divergentes ne sont pas seulement tolérées, mais parfois encouragées.

Lorsque l’équipe de Trump évalue qui pourrait succéder à Powell, elle voit probablement ces traits :

Un homme assez âgé pour n’avoir plus rien à prouver ; doté d’un jugement indépendant, sachant toutefois comment s’exprimer au sein du système.

Bon pour la crypto ?

Si Waller devenait effectivement président de la Fed, quels seraient les bénéfices ?

La première réaction du marché serait que Waller opterait pour une baisse des taux. Après tout, il a voté contre en juillet en faveur d’une baisse. Trump exige aussi des taux plus bas.

Mais en examinant attentivement son historique, la situation est plus complexe.

En 2019, lorsque l’économie était forte, Waller a soutenu une baisse des taux. En 2022, face à l’envolée de l’inflation, il a soutenu une hausse agressive des taux. En 2025, il penche à nouveau vers une baisse...

Ses principes semblent clairs : assouplir quand il le faut, resserrer quand c’est nécessaire. S’il devenait président, la politique des taux pourrait devenir plus « flexible », sans nécessairement suivre mécaniquement les injonctions de Trump, mais s’ajustant rapidement selon la situation économique.

Mais la vraie différence de Waller pourrait ne pas résider dans la politique monétaire traditionnelle, mais dans sa manière de percevoir les nouveautés comme la crypto et les stablecoins.

Le 20 août, interrogé sur la manière dont la Fed devrait répondre à l’innovation financière, Waller a déclaré « qu’il n’y avait absolument aucune raison de s’inquiéter de l’innovation dans les actifs numériques » ; en février dernier, lors d’une conférence sur les stablecoins en Californie, il a affirmé que les stablecoins étaient « des actifs numériques conçus pour maintenir une valeur stable par rapport à la monnaie nationale ».

Notez qu’il insiste sur la relation avec la monnaie nationale, et non sur une existence indépendante du système monétaire. Cette nuance pourrait entraîner un changement fondamental dans la politique.

Actuellement, l’attitude des États-Unis envers les actifs numériques est défensive : crainte du blanchiment, de la stabilité financière, de la protection des investisseurs ; la priorité réglementaire est la « gestion des risques ».

Waller s’oppose clairement à la monnaie numérique de banque centrale (CBDC), estimant qu’« on ne voit pas clairement quel dysfonctionnement du système de paiement américain elle pourrait corriger », mais il soutient une autre voie : permettre aux stablecoins privés d’innover et d’assumer la fonction d’un dollar numérique.

Mais toutes ces idées reposent sur l’hypothèse que Waller pourra résister aux pressions.

Il n’a jamais été confronté à une véritable crise financière. Lors de la chute de Lehman en 2008, il enseignait. Lors de la faillite de FTX en 2022, il venait tout juste d’entrer à la Fed, sans être encore un décideur central.

Passer de membre du Conseil à président, ce n’est pas seulement changer de poste. Un membre peut exprimer des opinions personnelles ; chaque mot du président peut secouer les marchés.

Lorsque la stabilité de tout le système financier repose sur ses épaules, l’« innovation » et l’« exploration » pourraient devenir des luxes. Quant à savoir si cela profiterait pleinement à la crypto, rien n’est certain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News