Figure Comment dynamiser le marché financier traditionnel de milliers de milliards : la tokenisation de tout commence par un PMF réel

TechFlow SélectionTechFlow Sélection

Figure Comment dynamiser le marché financier traditionnel de milliers de milliards : la tokenisation de tout commence par un PMF réel

Première action RWA ?

Rédaction : Lyv

Édition : Bruce Shen, Felix Xu

TL;DR

Nous considérons que Figure Technology est l'une des rares entreprises de technologie financière liées aux cryptomonnaies à être introduite en bourse au cours de ce cycle et qui apporte réellement une valeur significative à des scénarios commerciaux spécifiques grâce à la technologie blockchain. Plus précisément, le système LOS (Loan Origination System) de Figure, la blockchain Provenance et la plateforme de marché secondaire d'actifs tokenisés sur chaîne Figure Connect forment un ensemble « blockchain + SaaS » spécialisé dans le marché américain du crédit privé, évalué à plusieurs milliers de milliards de dollars. Depuis son lancement il y a seulement deux trimestres, Figure Connect a déjà généré plus de 1,3 milliard de dollars de volume de transactions et a contribué à hauteur de plus de 45 millions de dollars au chiffre d'affaires de Figure, démontrant rapidement un fort ajustement produit-marché (PMF). Nous pensons que Figure, qui détient 42 % des actifs RWA mondiaux, pourrait bénéficier d'une prime d'évaluation après son introduction en bourse aux États-Unis, en tant que leader vertical du secteur RWA, attirant ainsi l'intérêt des institutions et des traders.

Résumé exécutif

Si la dernière décennie fut le terrain d'expérimentation des cryptomonnaies, cette décennie verra les actifs du monde réel (RWA) tokenisés constituer le véritable « champ de bataille ». Figure — cette entreprise de fintech fondée par Mike Cagney, ancien fondateur de SoFi — s'attelle progressivement, tel un «愚公移山» (littéralement « déplacer les montagnes comme un homme sage »), à transférer des milliers de milliards de dollars de crédits privés vers la blockchain. En tant qu'acteur majeur du marché américain du HELOC (Home Equity Line of Credit), Figure est surnommée le « roi du HELOC sur chaîne », et sera la première plateforme RWA à passer sous le microscope des investisseurs traditionnels lors de son entrée en bourse. Le succès ou l'échec de Figure pourrait bien devenir un indicateur clé pour la narration RWA des cinq prochaines années.

Thèse principale : Figure Technology Solutions (ci-après « Figure ») incarne un écosystème financier verticalisé et innovant centré sur le segment HELOC. Ce système repose sur une infrastructure blockchain conçue pour reconstruire progressivement mais de manière disruptive le marché du crédit privé, estimé à plusieurs milliers de milliards de dollars.

Modèle économique : L’activité de Figure va au-delà de celle d’un simple prêteur traditionnel. Il s’agit essentiellement d’une entreprise de fintech pilotée par une combinaison « SaaS + blockchain ». La société initie des actifs financiers très demandés (principalement des lignes de crédit sur valeur immobilière, ou HELOC) via son propre département de prêt (Figure Branded) et un vaste réseau de partenaires (Partner Branded). Ces actifs sont ensuite tokenisés sur sa blockchain propriétaire Provenance, puis commercialisés et financés via sa plateforme de marchés de capitaux Figure Connect. Ce processus crée un puissant effet de levier auto-renforçant, couvrant l’initiation d’actifs, la création de liquidité et la génération de frais.

Points forts financiers (premier semestre 2025) : Les performances financières de l'entreprise affichent un tournant marqué ; avec un chiffre d'affaires atteignant 191 millions de dollars au premier semestre 2025, en hausse de 22,4 % par rapport à l'année précédente, et un bénéfice net de 29,1 millions de dollars, marquant ainsi la transition vers la rentabilité. Ce changement est principalement attribuable à la croissance explosive de la plateforme Figure Connect, qui a généré 45 millions de dollars de revenus nets (dont 20 millions de dollars au titre des « frais d'écosystème »), validant non seulement sa stratégie axée sur la plateforme, mais aussi démontrant un effet de levier opérationnel significatif.

Avantages et opportunités clés :

-

Avantage de pionnier et position dominante : Figure occupe une position dominante sur le marché RWA du crédit privé sur chaîne, représentant plus de 40 % des parts de marché mesurées par le volume de prêts actifs, et son marché secondaire HELOC sur chaîne a traité plus de 13 milliards de dollars de transactions.

-

Pile technologique propriétaire bout-en-bout : Possède une série de technologies propriétaires telles que la blockchain Provenance, DART (Digital Asset Registry Technology) et Figure Connect, lui conférant un avantage technologique précoce.

-

Capacité d'initiation d'actifs à grande échelle : Classée quatrième prêteuse HELOC aux États-Unis, Figure a démontré sa capacité à initier des actifs à grande échelle, ayant accordé plus de 16 milliards de dollars de prêts HELOC cumulés, et ayant constitué un réseau de plus de 160 institutions partenaires.

-

Fondateur visionnaire : Le fondateur Mike Cagney possède un historique probant dans l'identification et l'exploitation des inefficacités structurelles des grands marchés financiers, dont le modèle économique de SOFI continue d'être reconnu par le marché.

Risques et défis principaux :

-

Risque de marché et d'exécution : L'activité dépend fortement du marché immobilier américain et du marché HELOC, sensibles aux fluctuations des taux d'intérêt et aux conditions macroéconomiques. L'extension réussie du modèle à de nouvelles catégories d'actifs (prêts commerciaux, prêts à la consommation, cartes de crédit, etc.) reste un défi critique.

-

Incertitude réglementaire : L'entreprise opère à la convergence de domaines réglementaires évolutifs : actifs numériques, technologie blockchain et crédit à la consommation, exposant l'entreprise à des risques importants de conformité et d'opinion publique dans différents marchés.

-

Risque lié au fondateur et à la gouvernance : La structure à double vote accorde environ 90 % des droits de vote au fondateur Mike Cagney, entraînant une concentration excessive du pouvoir, potentiellement en désaccord avec les intérêts des actionnaires publics. Son départ controversé de SoFi ajoute également un facteur de risque réputationnel.

Valorisation et contexte d'IPO : Lors de sa dernière levée de fonds privée en 2021, l'entreprise était valorisée à 3,2 milliards de dollars. En tant qu'« action RWA n°1 » très attendue, sa valorisation à l'IPO sera étroitement surveillée par le marché. Figure a officiellement déposé sa demande d'IPO le 19 août 2025, prévoyant de coter sur le Nasdaq sous le symbole « FIGR », ce qui pourrait établir une nouvelle référence pour les futures IPO d'entreprises d'actifs numériques.

01 Histoire du fondateur / Contexte entrepreneurial

Nous estimons que la carrière de Mike Cagney a profondément façonné l'ADN de Figure. C'est un entrepreneur complexe mais doté d'un regard stratégique aiguisé, dont les réussites passées ont posé les bases narratives solides pour l'avenir de Figure.

Mike Cagney incarne la synthèse typique entre un « vétéran » de Wall Street et un perturbateur de type Silicon Valley. Son passé en tant que trader et gestionnaire de hedge fund chez Wells Fargo lui a permis de développer un flair aigu, presque « de chasseur », capable d'identifier avec précision les « failles financières » entre réglementation et marché, et de construire des récits convaincants pour attirer les capitaux.

Un modèle éprouvé : le succès de SoFi : Le modèle économique de Cagney est clair : identifier de vastes marchés financiers importants, inefficaces et réglementés, puis les bouleverser à l’aide de la technologie. La co-fondation de SoFi, géant du prêt étudiant, représente l’apogée de ce modèle. SoFi n’a pas seulement grandi jusqu’à devenir une licorne fintech valorisée à des dizaines de milliards, mais surtout, elle a traversé avec succès plusieurs cycles de marché, se révélant être une entreprise fintech mature et résiliente, reconnue par le marché.

Histoire personnelle controversée et risques associés : Malgré ses réussites commerciales, l’historique personnel de Cagney est complexe. Son parcours fulgurant chez SoFi s’est achevé brutalement à cause d’un scandale culturel incluant des accusations de harcèlement sexuel. Cette expérience fait de lui une figure controversée, ajoutant un risque notable de « dépendance à une personne clé » pour Figure, pouvant devenir un passif réputationnel potentiel en tant qu’entreprise cotée.

Le « deuxième acte » de Figure : La création de Figure est perçue comme le « deuxième acte » de Cagney. Cette fois, il ne se contente plus d’optimiser le système existant, mais cherche à appliquer la « pensée disruptive » validée chez SoFi à une version « mise à niveau sur chaîne » :

-

Il applique la même stratégie, renforcée par la technologie blockchain, à l’activité HELOC de Figure, utilisant Figure Connect, le marché secondaire HELOC sur chaîne, comme outil d’innovation pour résoudre les problèmes d’inefficacité, de manque de transparence quant à la propriété et aux historiques de transaction sur le marché HELOC.

-

L’idée encore plus audacieuse de Cagney se concrétise à travers des produits expérimentaux comme Democractized Prime (titrisation d’actifs sur chaîne + échange P2P) et Figure Exchange (stablecoin rémunéré, prêt crypto surcollatéalisé et régulé), où elle commence à être validée et approfondie.

Au-delà de Mike Cagney, un autre membre clé de la direction de Figure est son épouse June Ou. Ensemble, ils forment le « couple dirigeant » de l’entreprise. Si Cagney est le stratège externe et porte-parole de Figure, June Ou en est la pierre angulaire interne, responsable de la technologie et des opérations. Avec plus de 20 ans d’expérience dans le domaine technologique, elle a été directrice des opérations chez SoFi, supervisant l’expansion de la plateforme d’un produit unique de prêt étudiant vers une plateforme de services financiers diversifiés. Chez Figure, elle est passée de directrice des opérations à présidente, continuant de diriger les opérations centrales, le développement technologique et l’exécution des produits.

02 Aperçu du marché HELOC aux États-Unis : rebond progressif après la crise des subprimes

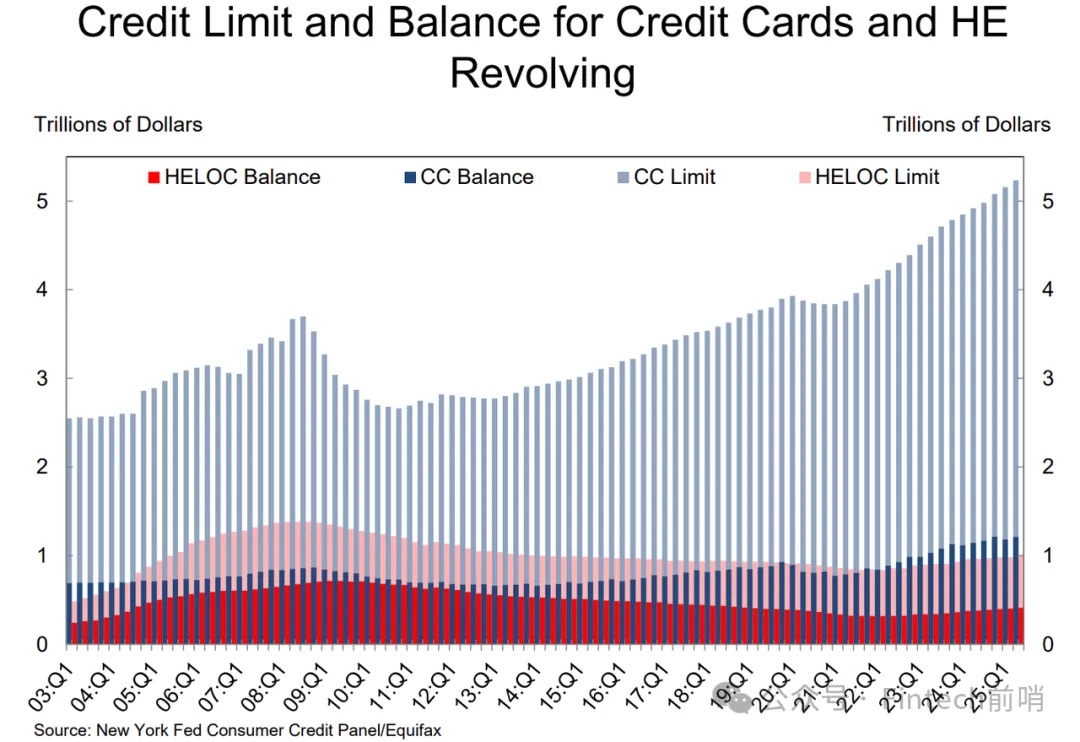

Après la crise financière, le solde des prêts HELOC a connu un long repli : selon une étude de la Réserve fédérale de New York, le solde HELOC a diminué continuellement depuis son pic en 2009 jusqu'à la fin 2018 (environ 412 milliards de dollars au T4 2018, un creux de 14 ans).

Depuis, avec la hausse des prix immobiliers et de l’équité disponible, combinée à des changements fiscaux et à l’effet de verrouillage des taux (« Lock-in » : freinant le refinancement de première hypothèque, stimulant le retour des produits de deuxième rang), le marché HELOC a repris sa croissance. Selon le rapport de la Réserve fédérale de New York pour le deuxième trimestre 2025, le solde HELOC a augmenté de 9 milliards de dollars ce trimestre, atteignant 411 milliards de dollars, en hausse pour le 13e trimestre consécutif (indiquant que le creux remonte approximativement au début 2022).

La réaction rapide des marchés de capitaux

Après la crise des subprimes, les grandes banques américaines ont adopté une attitude prudente vis-à-vis du marché HELOC, mettant l’accent sur la gestion des risques et le contrôle de la liquidité, tout en participant activement pour capter les opportunités de croissance.

La voie à la capitalisation est en train d’être reconstruite

Au cours des deux dernières années, la titrisation de HELOC/deuxième rang a repris de l’ampleur : KBRA a lancé de nouveaux indices de crédit HELOC/CES en 2024–2025, indiquant que ces actifs représentent environ 4,5 % du stock de RMBS privé suivi, et prévoit une augmentation des émissions en 2025 ; Goldman Sachs a lancé GSMBS 2024-HE1 (99,6 % de HELOC deuxième rang) en 2024 ; Fitch a examiné/ratingé plusieurs transactions incluant des HELOC en 2024–2025, soulignant le redémarrage du secteur. Ces dynamiques montrent que la voie à la capitalisation du deuxième rang est en train d’être reconstruite, offrant aux institutions non dépositaires et à certaines grandes banques une infrastructure pour tourner leurs actifs et transférer les risques.

Chase revient sur le marché HELOC en 2025

Le 25 août 2025, Chase Home Lending a annoncé le retour du produit HELOC. Cela signifie que les principales banques, après avoir réduit leurs risques, vu la restauration des canaux de marché de capitaux et la reprise de la demande, réintègrent ce produit. Wells Fargo n’a pas encore rouvert aux nouveaux clients.

Autres grandes banques / banques régionales et coopératives de crédit restent actives

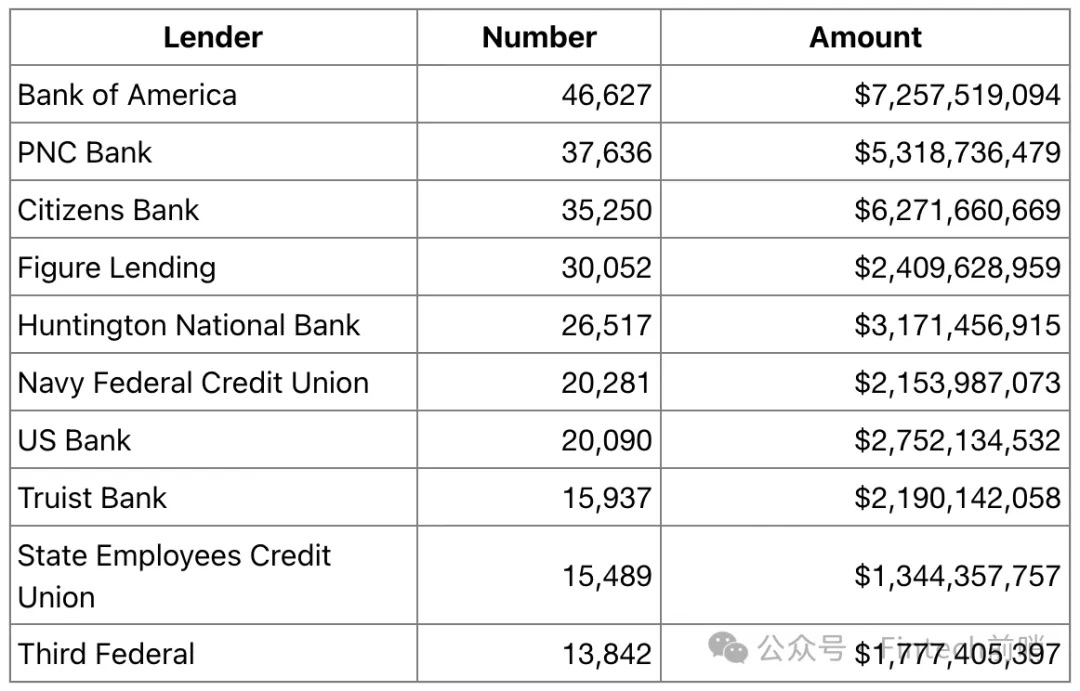

Banque d'Amérique (BofA), PNC, U.S. Bank, Truist, Huntington, etc., continuent d'offrir le produit HELOC aux nouveaux clients ; Citigroup propose également du HELOC ; les coopératives de crédit (comme State Employees' Credit Union, Navy Federal, etc.) figurent en bonne place dans les classements de déboursement. Selon le classement HMDA 2024, BofA arrive en tête avec environ 46 000 prêts, suivie de PNC, Citizens et Figure Lending, cette dernière étant l'une des rares institutions non dépositaires à figurer parmi les dix premières.

Les dix principales institutions de prêt HELOC en 2024 :

Marché des prêteurs HELOC : concentration en tête, espace suffisant pour Figure à conquérir

Nombre d'institutions : nombreuses mais pas dispersées

D'après le rapport du CFPB sur les données HMDA 2023, 1 221 institutions ont déclaré des activités HELOC en 2023, mais l'activité n'est pas dispersée : les 25 premières institutions totalisent 461 000 prêts, soit 44,4 % du marché ; toutes sauf trois sont des institutions dépositaires, aucune petite banque n'étant présente.

En 2023, parmi les 1 221 institutions : 388 institutions ont déboursé moins de 100 prêts, totalisant seulement 6 000 prêts ; 356 institutions ont déboursé entre 100 et 499 prêts, totalisant 68 000 prêts ; 477 institutions ont déboursé plus de 500 prêts, totalisant 966 000 prêts. Autrement dit, environ 39 % des institutions (≥500 prêts) réalisent environ 93 % du volume total, indiquant une forte concentration en tête.

Position relative de Figure Lending

Le CFPB estime que les institutions non dépositaires ne représentent que 4,9 % du volume, soit l'équivalent de la taille d'une grande banque – par exemple, les deux premières, BofA et PNC (parts respectives d'environ 6,2 % et 5,1 %). En tant que représentant des plateformes non bancaires, Figure est déjà parvenu à intégrer le peloton de tête. Les classements sectoriels montrent que Figure Lending était 6e en 2023, puis 4e en 2024 ; cependant, le Top 25 reste largement dominé par les banques et coopératives de crédit.

Actuellement, Figure collabore avec un peu plus de 100 partenaires. On constate donc que pour agrandir son volume de transactions HELOC, Figure doit compter sur la distribution via des partenariats avec de grandes banques/coopératives de crédit et sur le transfert de capitaux (titrisation/fiducie), comme avec la tentative récente du marché secondaire sur chaîne Figure Connect. Nous pensons que la taille relative de Figure sur le marché vertical HELOC suffit à lui permettre, grâce à ses avantages technologiques et à son efficacité transactionnelle, d’attirer davantage de grands partenaires et d’agrandir le volume de transactions sur Figure Connect.

03 Produits de Figure et écosystème desservi

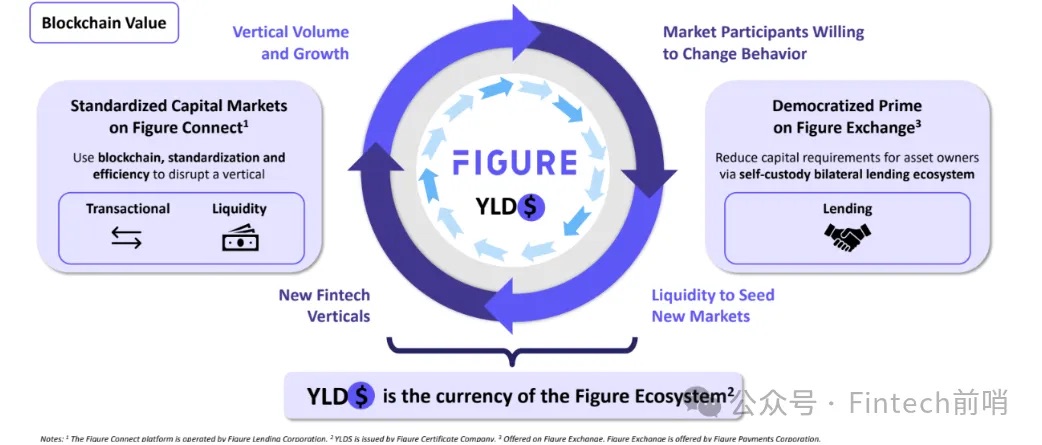

Figure a construit, dans l’écosystème commercial traditionnel autour du HELOC, une pile technologique intégrant tout le flux opérationnel ; son utilisation judicieuse de la blockchain constitue un cas relativement marquant où Web3 apporte réellement de la valeur aux applications Web2.

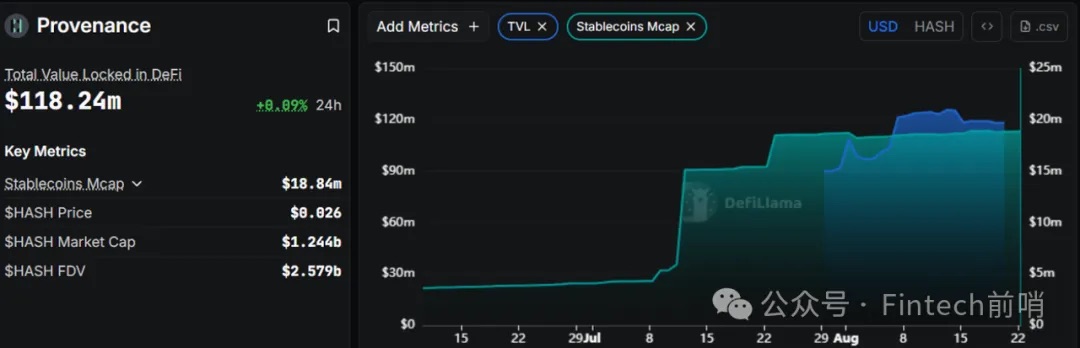

Blockchain Provenance : architecture fondamentale soigneusement conçue pour l’écosystème Figure

-

Choix stratégique de Cosmos SDK et avantages architecturaux : Provenance est une blockchain publique basée sur la preuve d’enjeu (PoS), construite à l’aide du framework Cosmos SDK. Contrairement aux plateformes généralistes comme Ethereum, Cosmos SDK est conçu spécifiquement pour créer des blockchains dédiées à des applications (AppChains). Cela permet à Figure de concevoir dès le départ un protocole entièrement adapté aux exigences rigoureuses des services financiers réglementés (authentification, confidentialité des données, déterminisme des transactions). En intégrant directement des fonctionnalités de niveau financier (attributs d’identité, permissions de données) au niveau du protocole, Figure met en œuvre le principe de « conformité par conception », lui offrant un avantage architectural fondamental par rapport à ses concurrents qui construiraient des solutions similaires sur des blockchains généralistes.

-

Rôle de système d’enregistrement inviolable : En tant que grand livre unique et juridiquement contraignant de tous les actifs transactionnels au sein de l’écosystème, Provenance remplace les systèmes hérités fragmentés et les processus de rapprochement de la finance traditionnelle. Cet enregistrement inviolable des contrats de prêt, des garanties et de l’historique de propriété crée une « source unique de vérité », réduisant considérablement les risques de fraude (comme le double engagement d’une garantie) et abaissant drastiquement les coûts d’audit et de conformité. Selon les estimations de Figure, cette technologie permettrait d’économiser plus de 100 points de base par prêt.

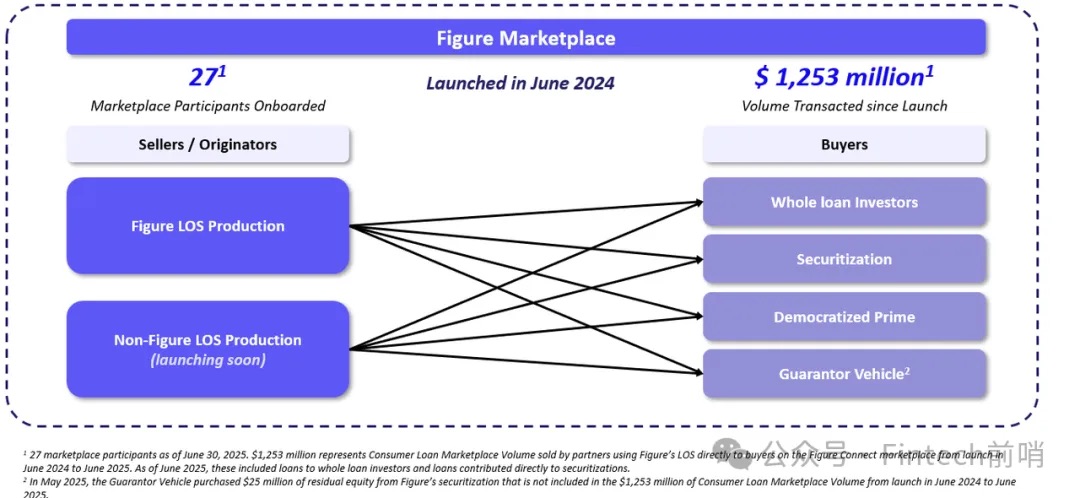

Figure Connect : moteur central des marchés de capitaux modernes

Figure Connect est une plateforme de marché de capitaux privés nativement sur chaîne, dont le flux de travail, composé d’étapes enchaînées sans friction sur la blockchain, transforme radicalement la circulation des actifs traditionnels.

Transformation de la circulation des actifs :

-

Initiation d’actif (Origination) : L’émetteur de prêt (que ce soit Figure Lending en propre ou un partenaire comme The Loan Store) utilise le système LOS de Figure pour souscrire un prêt.

-

Tokenisation sur Provenance : Une fois le prêt déboursé, son contrat et ses données associées sont enregistrés sur la blockchain Provenance, devenant un actif numérique (RWA) unique et natif.

-

Mise en vente sur le marché (Marketplace Listing) : L’émetteur met cet actif prêt tokenisé en vente sur Figure Connect.

-

Enchères des investisseurs et découverte des prix (Bidding & Price Discovery) : Les investisseurs institutionnels (comme Bayview Asset Management ou Saluda Grade) peuvent consulter l’actif et ses données vérifiées sur chaîne, puis soumettre des offres. L’émetteur peut aussi accepter des « engagements à terme » pour bloquer le prix de futurs pools de prêts.

-

Règlement bilatéral instantané (Bilateral, Instantaneous Settlement) : Dès qu’une offre est acceptée, la transaction s’effectue directement entre les portefeuilles Provenance de l’émetteur et de l’investisseur. Le transfert de propriété est enregistré de façon inviolable, et le règlement est quasi instantané (T+0), éliminant ainsi le risque de contrepasse et le risque de règlement, réduisant le cycle traditionnel de plusieurs mois à quelques jours.

Synergie avec l’activité de prêt de Figure : Figure Lending est le principal initiateur d’actifs unique sur la plateforme, ayant initié plus de 16 milliards de dollars de prêts HELOC cumulés. Ce modèle d’intégration verticale crée un puissant effet de levier auto-renforçant, résolvant efficacement le problème classique de « démarrage à froid » rencontré par les nouvelles plateformes de marché. En tant qu’« initiateur ancre », Figure Lending alimente continuellement Figure Connect avec des actifs standardisés et de haute qualité, attirant les investisseurs institutionnels ; leur présence crée un marché secondaire liquide, attirant à son tour d’autres initiateurs tiers vers ce vaste pool de capitaux, créant ainsi un effet de réseau.

Democratized Prime : extension de l’utilité des actifs via DeFi

Democratized Prime est un protocole de prêt décentralisé construit sur Provenance, constituant une étape cruciale vers la connexion entre finance traditionnelle (TradFi) et finance décentralisée (DeFi).

-

Connexion entre TradFi et DeFi : Democratized Prime permet d’utiliser les actifs tokenisés provenant de Figure Connect (comme des pools d’actifs HELOC) comme garantie. En juin 2025, Figure a lancé un crédit de 15 millions de dollars, marquant la première fois qu’un RWA numérisé natif peut servir de garantie sur les marchés de finance décentralisée (DeFi).

-

Utilisation productive des actifs : La plateforme utilise un mécanisme d’enchères hollandaises horaires pour apparier prêteurs et emprunteurs. Tout membre de Figure Markets peut prêter sur des pools d’actifs HELOC et percevoir des revenus, avec un rendement annualisé actuel proche de 9 %. Cela démontre que les RWA tokenisés ne servent pas uniquement aux transactions, mais peuvent aussi devenir des actifs productifs générant des revenus au sein de l’écosystème DeFi, augmentant considérablement l’efficacité du capital.

Infrastructure numérique clé : DART et YLDS

-

DART (Technologie d’enregistrement des actifs numériques) : Lancé en avril 2024, DART est un système d’enregistrement des privilèges et des eNotes (billets électroniques) basé sur la blockchain Provenance, destiné à remplacer de manière plus moderne et efficace le système MERS existant dans l’industrie hypothécaire. Il permet aux prêteurs et investisseurs comme Goldman Sachs ou Jefferies de parfaire leurs sûretés sur les actifs numériques. Au 30 juin 2025, 80 % des prêts initiés via le système LOS de Figure étaient déjà enregistrés sur DART.

-

Stablecoin YLDS : Lancé en février 2025, YLDS est le premier stablecoin rémunéré enregistré comme titre et approuvé par la SEC américaine. Adossé à des espèces et des équivalents de trésorerie, il verse un taux variable indexé sur le taux SOFR (Secured Overnight Financing Rate). Le rôle stratégique de YLDS est de devenir la monnaie native et l’actif de règlement principal de l’écosystème Figure, sa conformité réglementaire fournissant la base de confiance nécessaire à une adoption massive. L’objectif de Figure est de faire de YLDS la monnaie légale de Figure Exchange et de fournir des passerelles d’entrée/sortie en monnaie fiduciaire pour l’écosystème.

04 Lignes métiers principales

La vaste vision technologique de Figure doit finalement se concrétiser par la montée en échelle de ses activités principales. L’activité HELOC en est la base solide, tandis que la stratégie de plateforme en est l’accélérateur de croissance.

1. Ligne de crédit sur valeur immobilière (HELOC) : activité fondatrice

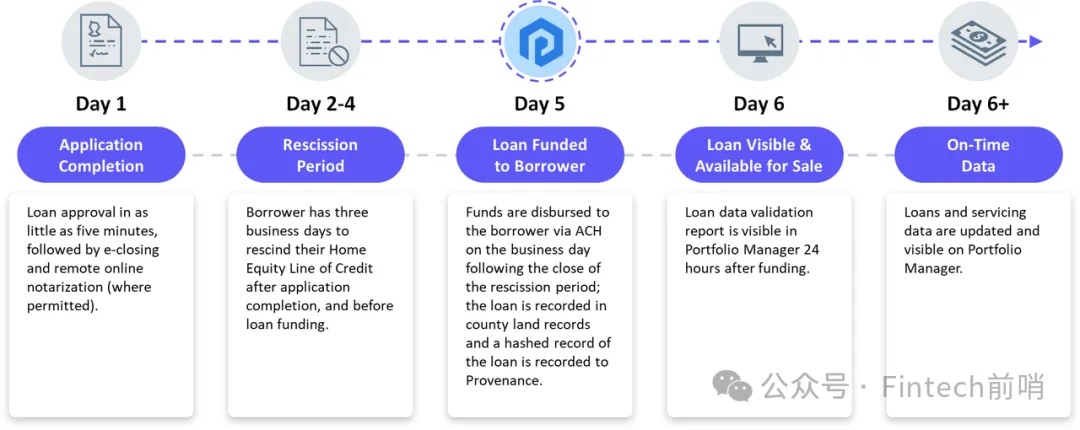

Processus opérationnel et mécanisme de mise sur chaîne :

-

Le processus commence par une demande 100 % en ligne, qui, grâce à l’intelligence artificielle et aux modèles d’évaluation automatisés (AVM), peut être approuvée en seulement 5 minutes, sans besoin d’évaluation immobilière traditionnelle.

-

Les fonds sont disponibles en seulement 5 jours, en contraste marqué avec les délais de plusieurs semaines, voire mois, des banques traditionnelles.

-

Le prêt n’est pas mis sur chaîne ultérieurement, mais devient dès l’origine un actif « natif sur chaîne ». Au moment du déboursement, son eNote (billet électronique) et les informations de privilège associées sont enregistrées sur DART, créant ainsi un RWA tokenisé gérable par la plateforme Figure Connect.

-

Depuis sa création en 2018, Figure octroie des prêts HELOC, et sa première titrisation d’actifs sur chaîne a eu lieu en mars 2020, indiquant que l’entreprise accumule depuis des années des actifs prêts sur sa blockchain, construisant ainsi l’infrastructure et l’historique transactionnel pour sa plateforme actuelle.

Taille du marché et croissance :

-

Figure et ses partenaires ont octroyé plus de 16 milliards de dollars de prêts HELOC au total, servant plus de 201 000 foyers, faisant de l’écosystème Figure l’un des plus grands fournisseurs non bancaires de HELOC aux États-Unis.

-

En 2024, la plateforme Figure a facilité 5,1 milliards de dollars de déboursements HELOC, en hausse de 50 % par rapport à l’année précédente.

Stratégie d’acquisition client :

-

Stratégie initiale (depuis 2018) : La stratégie initiale de Figure fut une perturbation fintech classique. Le fondateur Cagney a identifié avec acuité un vide sur le marché : après 2008, les grandes banques se sont massivement retirées du marché HELOC, tandis que la remontée des prix immobiliers offrait aux propriétaires un niveau record d’équité extractible. En proposant une vitesse (5 jours contre 6 semaines) et une commodité (100 % en ligne) exceptionnelles, Figure a réussi à acquérir ses premiers clients clés.

-

Stratégie actuelle (modèle de plateforme B2B2C) : Aujourd’hui, la stratégie de Figure a évolué vers un puissant modèle de plateforme B2B2C. L’entreprise propose l’ensemble de sa pile technologique en tant que plateforme blanche « Prêt en tant que service » (Lender as a Service) à plus de 160 partenaires, incluant des banques, coopératives de crédit et banques hypothécaires indépendantes.

-

Ce passage de prêteur direct à fournisseur de plateforme est crucial pour une croissance scalable et légère en capital. Figure permet technologiquement à d'autres institutions de prêt et perçoit des frais de plateforme sur le volume de transactions transitant par son écosystème, étendant considérablement sa couverture de marché sans supporter les dépenses marketing ni les risques de bilan correspondants.

-

Notre analyse précédente du marché HELOC américain indique que Figure dispose encore d’un potentiel d’expansion de partenaires d’au moins 3x.

Liste confirmée de partenaires institutionnels financiers :

Sur la base du document S-1, des communiqués de presse publics et des publications officielles sur X, voici une partie des institutions financières traditionnelles notoires ayant conclu un partenariat avec Figure :

2. Prêt en cryptomonnaie : activité stratégique adjacente

Modèle économique et taille : Figure permet à ses clients d'emprunter de l'argent en utilisant leur Bitcoin (BTC) ou Ethereum (ETH) comme garantie, sans vérification de solvabilité, avec un ratio prêt/valeur maximal (LTV) de 75 %. Cependant, au 1er semestre 2025, le HELOC représentait plus de 99 % du volume total de prêts initiés par Figure, ce qui indique que le prêt en cryptomonnaie représente actuellement une faible part du volume global, mais joue un rôle stratégique important en tant que pont entre le crédit à la consommation et les deux catégories d'actifs numériques.

Valeur proposée et gestion des risques :

-

Valeur proposée : Offrir de la liquidité aux détenteurs de cryptomonnaies sans qu'ils aient à vendre leurs actifs et déclencher ainsi une imposition sur les gains en capital, leur permettant ainsi de conserver le potentiel de valorisation future de leurs actifs.

-

Gestion des risques : Toutes les garanties sont conservées dans des portefeuilles MPC (calcul multipartite décentralisé). Lorsque la valeur de la garantie baisse et déclenche une notification de marge, si l'emprunteur ne répond pas à temps, la garantie est liquidée, avec des frais de liquidation de 2 %.

05 Analyse financière / Comparaison de référence avec pairs

(Premier semestre 2025)

1. Analyse approfondie des revenus et durabilité

Principaux moteurs de revenus :

-

Au premier semestre 2025, le chiffre d'affaires net total de Figure s'élève à 190,6 millions de dollars, en hausse de 22,4 % par rapport aux 156 millions de dollars de la même période en 2024.

-

Les revenus proviennent principalement des frais d'initiation, des gains sur vente de prêts, des frais de service et des revenus d'intérêts générés par les actifs issus de son système LOS. Au premier semestre 2025, ces revenus représentaient environ 76 % du chiffre d'affaires net total.

-

Revenus de la plateforme Figure Connect : C'est le cœur de l'histoire de croissance de l'entreprise. Les revenus nets de cette plateforme ont atteint 45 millions de dollars au premier semestre 2025. Comparé aux 200 000 dollars de revenus annuels en 2024, il s'agit d'une croissance phénoménale.

Analyse du

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News