La fête et les inquiétudes liées à la tokenisation de la dette publique américaine

TechFlow SélectionTechFlow Sélection

La fête et les inquiétudes liées à la tokenisation de la dette publique américaine

Pourquoi les RWA peuvent-ils devenir le point central après les stablecoins ? Parce que la blockchain ne peut pas seulement transformer la forme de la monnaie, mais pourrait aussi redéfinir l'architecture fondamentale des marchés financiers traditionnels.

Rédaction : @100y_eth

Traduction et compilation : Saoirse, Foresight News

Préambule du traducteur : Dans la vague des actifs du monde réel (RWA), les obligations gouvernementales américaines se distinguent comme l'une des plus brillantes, avec une activité de tokenisation particulièrement élevée. Cette dynamique est portée par leur grande liquidité, stabilité, rendement relativement élevé, la participation croissante des institutions financières et leur facilité à être tokenisées. Vous vous demandez peut-être si cette tokenisation implique des mécanismes juridiques complexes ? En réalité, elle repose sur les agents de transfert chargés de gérer le registre officiel des actionnaires, qui remplacent les bases de données internes traditionnelles par la blockchain. Afin d'analyser clairement les principaux tokens d'obligations gouvernementales américaines, cet article établit trois cadres d’analyse : un aperçu des tokens couvrant la présentation des protocoles et les volumes émis, le cadre réglementaire et la structure d’émission, ainsi que les cas d'utilisation sur chaîne. Il convient de noter que, les tokens d'obligations gouvernementales américaines étant des titres numériques, ils doivent respecter les lois sur les valeurs mobilières et la réglementation associée. Cette caractéristique influence fortement leur volume émis, le nombre de détenteurs et leurs applications sur chaîne. Ces facteurs, apparemment indépendants, entretiennent en réalité des relations dynamiques interconnectées. Par ailleurs, contrairement aux idées reçues, ces tokens présentent également plusieurs limitations. Plongeons ensemble dans l'exploration de ce domaine et de son avenir.

La tokenisation de tout

« Chaque action, chaque obligation, chaque fonds, chaque actif peut être tokenisé. » — Larry Fink, PDG de BlackRock

Depuis l'adoption de la loi américaine GENIUS, l'intérêt mondial pour les stablecoins a fortement augmenté, y compris en Corée du Sud. Mais les stablecoins constituent-ils vraiment l'aboutissement de la finance blockchain ?

Les stablecoins, comme leur nom l'indique, sont des jetons adossés à une monnaie fiduciaire sur une blockchain publique. En essence, ce sont encore de la monnaie, qui doit trouver des cas d'utilisation. Comme discuté dans le rapport sur les stablecoins de Hashed Open Research x 4Pillars, les stablecoins peuvent être utilisés pour les virements, paiements, règlements, entre autres domaines. Toutefois, le domaine actuellement présenté comme « l'ultime réalisation du potentiel des stablecoins » est celui des actifs du monde réel (RWA).

Les RWA (Real-World Assets) désignent des actifs tangibles circulant sous forme de jetons numériques sur une blockchain. Dans l'industrie blockchain, les RWA font généralement référence à des actifs financiers traditionnels tels que les matières premières, actions, obligations ou immobilier.

Pourquoi les RWA deviennent-ils le nouveau centre d'intérêt après les stablecoins ? Parce que la blockchain ne modifie pas seulement la forme de la monnaie, mais pourrait aussi transformer l'architecture fondamentale des marchés financiers traditionnels.

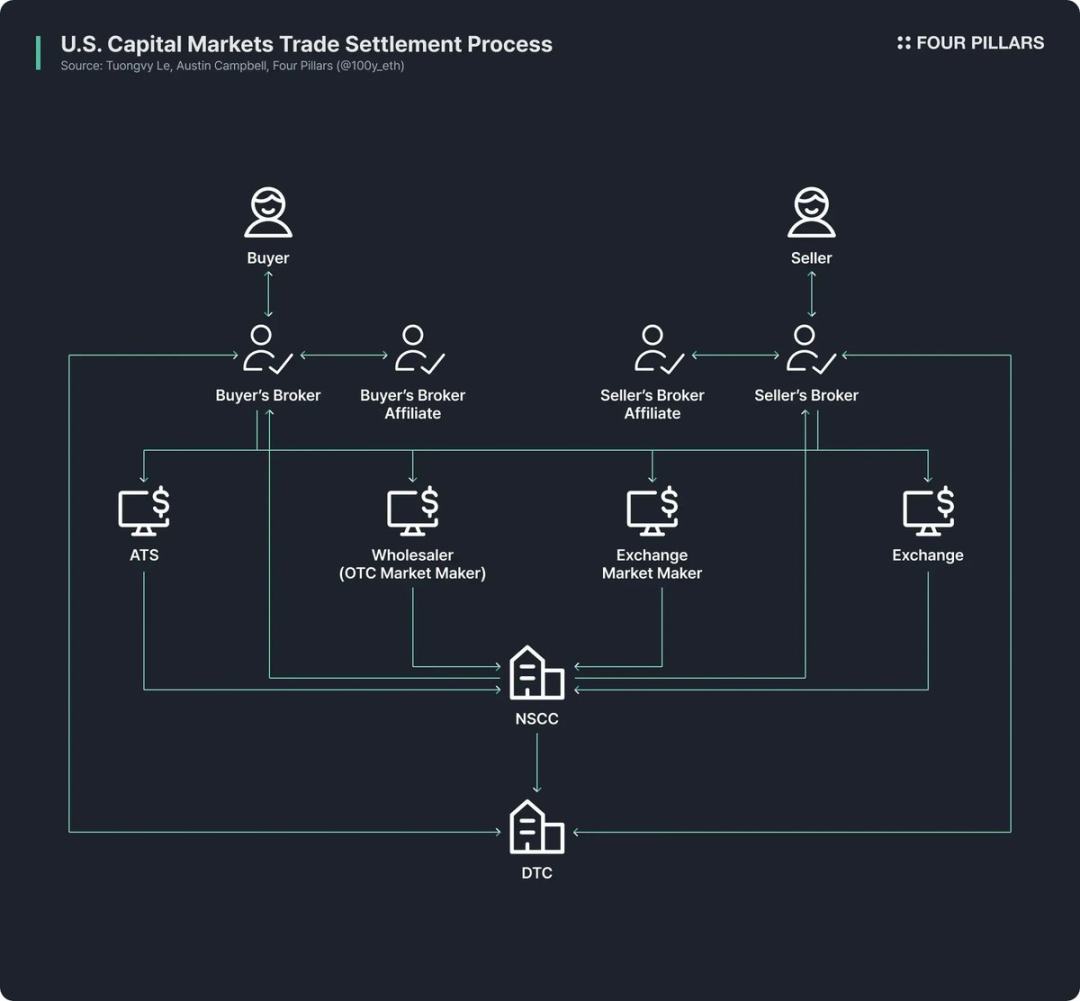

Les marchés financiers traditionnels actuels reposent encore sur des infrastructures extrêmement anciennes. Bien que les fintech aient amélioré l'accès aux produits financiers et optimisé l'expérience utilisateur grand public, les opérations post-négociation restent figées depuis près d’un demi-siècle.

Prenons l'exemple des marchés boursiers et obligataires américains : leur architecture actuelle remonte aux réformes des années 1970, suite à la « crise des documents » des années 1960. La Loi sur la protection des investisseurs en valeurs mobilières, des amendements aux lois sur les valeurs mobilières, la création de la Depository Trust Company (DTC) et de la National Securities Clearing Corporation (NSCC). Ce système complexe fonctionne depuis plus de 50 ans, mais souffre toujours de redondance des intermédiaires, retards de règlement, manque de transparence et coûts réglementaires excessifs.

La blockchain pourrait révolutionner ce statu quo en créant un système de marché plus efficace et transparent : en modernisant le back-office financier via la blockchain, on pourrait permettre un règlement instantané, une finance programmable pilotée par contrats intelligents, une propriété directe sans intermédiaire, une meilleure transparence, des coûts réduits et l'investissement fractionné.

C'est pourquoi de nombreuses institutions publiques, entreprises financières et sociétés privées poussent activement la tokenisation des actifs financiers. Par exemple :

Prenons l'exemple des marchés boursiers et obligataires américains : leur architecture actuelle remonte aux réformes des années 1970, suite à la « crise des documents » des années 1960. La Loi sur la protection des investisseurs en valeurs mobilières, des amendements aux lois sur les valeurs mobilières, la création de la Depository Trust Company (DTC) et de la National Securities Clearing Corporation (NSCC). Ce système complexe fonctionne depuis plus de 50 ans, mais souffre toujours de redondance des intermédiaires, retards de règlement, manque de transparence et coûts réglementaires excessifs.

La blockchain pourrait révolutionner ce statu quo en créant un système de marché plus efficace et transparent : en modernisant le back-office financier via la blockchain, on pourrait permettre un règlement instantané, une finance programmable pilotée par contrats intelligents, une propriété directe sans intermédiaire, une meilleure transparence, des coûts réduits et l'investissement fractionné.

C'est pourquoi de nombreuses institutions publiques, entreprises financières et sociétés privées poussent activement la tokenisation des actifs financiers. Par exemple :

-

Robinhood prévoit de prendre en charge les transactions d'actions via sa propre blockchain et a soumis une proposition à la SEC américaine appelant à un cadre fédéral de régulation pour la tokenisation des RWA ;

-

BlackRock, en partenariat avec Securitize, a lancé BUIDL, un fonds monétaire tokenisé de 2,4 milliards de dollars ;

-

Paul Atkins, président de la SEC, soutient publiquement les actions tokenisées, et l'équipe crypto interne de la SEC a officialisé des réunions périodiques et des tables rondes sur les RWA.

(Source : rwa.xyz)

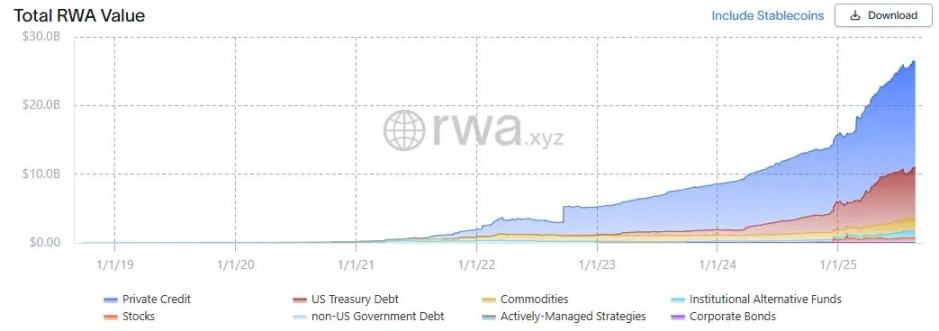

Au-delà de la spéculation, la croissance du marché RWA est réelle et rapide. Au 23 août 2025, la valeur totale des RWA émis atteint 26,5 milliards de dollars, soit une hausse de 112 % en un an, 253 % en deux ans et 783 % en trois ans. Les types d'actifs financiers tokenisés sont variés, parmi lesquels les obligations gouvernementales américaines et le crédit privé connaissent la croissance la plus rapide, suivis par les matières premières, les fonds institutionnels et les actions.

(Source : rwa.xyz)

Au-delà de la spéculation, la croissance du marché RWA est réelle et rapide. Au 23 août 2025, la valeur totale des RWA émis atteint 26,5 milliards de dollars, soit une hausse de 112 % en un an, 253 % en deux ans et 783 % en trois ans. Les types d'actifs financiers tokenisés sont variés, parmi lesquels les obligations gouvernementales américaines et le crédit privé connaissent la croissance la plus rapide, suivis par les matières premières, les fonds institutionnels et les actions.

Obligations gouvernementales américaines

(Source : rwa.xyz)

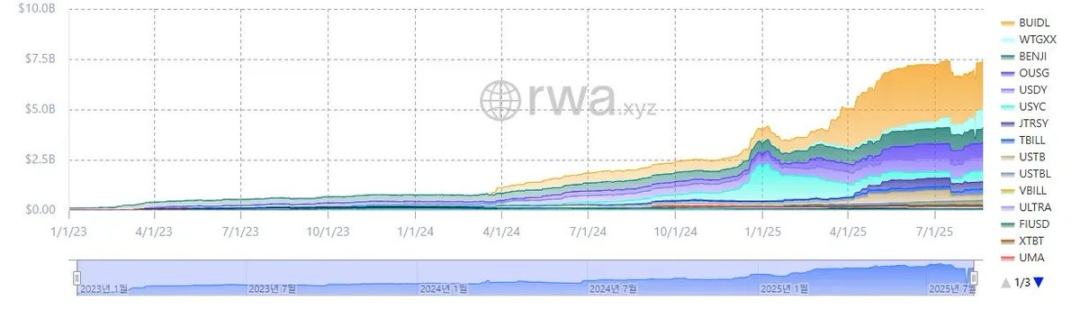

Sur le marché RWA, la tokenisation des obligations gouvernementales américaines est la plus active. Au 23 août 2025, la taille du marché RWA américain s'élève à environ 7,4 milliards de dollars, en hausse de 370 % par rapport à l'année précédente, affichant une croissance explosive.

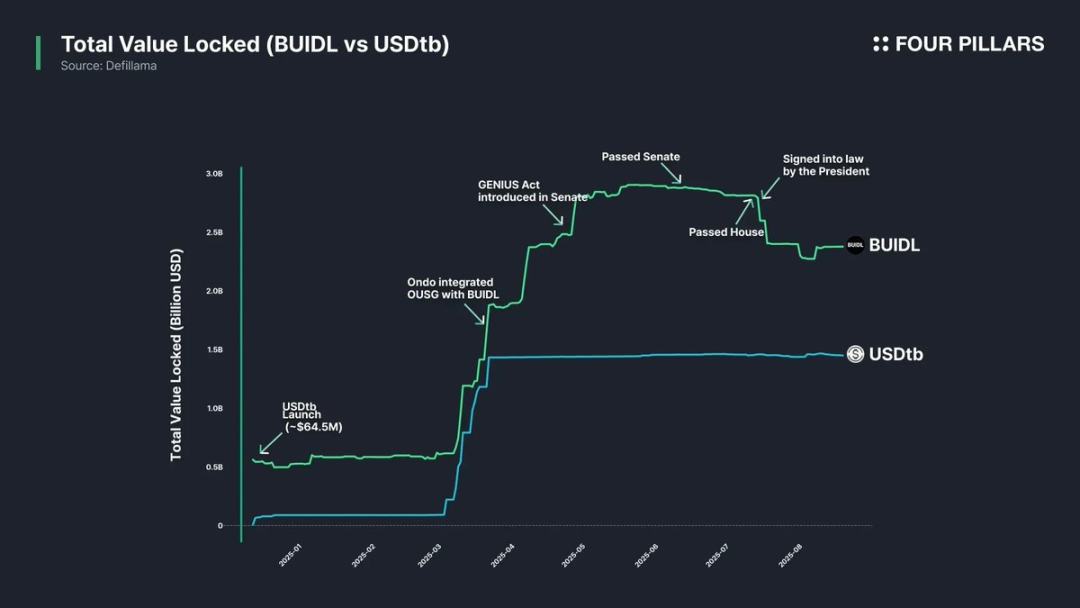

Il est notable que tant les institutions financières traditionnelles mondiales que les plateformes de finance décentralisée (DeFi) s'impliquent activement dans ce domaine. Par exemple, le fonds BUIDL de BlackRock domine avec ses 2,4 milliards de dollars d'actifs ; tandis que des protocoles DeFi comme Ondo ont lancé des fonds comme OUSG, basés sur des jetons RWA adossés à des obligations telles que BUIDL ou WTGXX, maintenant une taille d'environ 700 millions de dollars.

Pourquoi les obligations gouvernementales américaines dominent-elles le marché RWA en termes d'activité et d'échelle de tokenisation ? Voici les raisons :

(Source : rwa.xyz)

Sur le marché RWA, la tokenisation des obligations gouvernementales américaines est la plus active. Au 23 août 2025, la taille du marché RWA américain s'élève à environ 7,4 milliards de dollars, en hausse de 370 % par rapport à l'année précédente, affichant une croissance explosive.

Il est notable que tant les institutions financières traditionnelles mondiales que les plateformes de finance décentralisée (DeFi) s'impliquent activement dans ce domaine. Par exemple, le fonds BUIDL de BlackRock domine avec ses 2,4 milliards de dollars d'actifs ; tandis que des protocoles DeFi comme Ondo ont lancé des fonds comme OUSG, basés sur des jetons RWA adossés à des obligations telles que BUIDL ou WTGXX, maintenant une taille d'environ 700 millions de dollars.

Pourquoi les obligations gouvernementales américaines dominent-elles le marché RWA en termes d'activité et d'échelle de tokenisation ? Voici les raisons :

-

Liquidité et stabilité combinées : Les obligations du Trésor américain bénéficient de la liquidité la plus profonde au monde et sont considérées comme des « actifs sûrs » sans risque de défaut, jouissant d'une forte crédibilité ;

-

Accessibilité mondiale accrue : La tokenisation abaisse les seuils d'entrée, permettant aux investisseurs étrangers d'accéder plus facilement au marché des obligations américaines ;

-

Participation accrue des institutions : Des géants comme BlackRock, Franklin Templeton ou WisdomTree lancent le marché en émettant des fonds monétaires et des produits obligataires tokenisés, offrant une garantie de confiance aux investisseurs ;

-

Rendement stable et attractif : Le rendement des obligations américaines est stable et relativement élevé, autour de 4 % en moyenne ;

-

Facilité de tokenisation : Bien qu'il n'existe pas encore de cadre réglementaire spécifique aux RWA, la tokenisation de base des obligations américaines est déjà réalisable dans le cadre réglementaire existant.

Processus de tokenisation des obligations gouvernementales américaines

Comment les obligations gouvernementales américaines sont-elles tokenisées sur une blockchain ? Bien que cela semble impliquer des mécanismes juridiques et réglementaires complexes, la procédure est en fait très simple, à condition de respecter les lois existantes sur les valeurs mobilières (les structures varient selon les jetons ; nous décrivons ici une méthode représentative). Un point essentiel à clarifier : les « jetons RWA basés sur des obligations américaines » actuellement émis ne correspondent pas à la tokenisation directe des obligations elles-mêmes, mais à celle de fonds ou de fonds monétaires adossés à ces obligations. Dans le modèle traditionnel, les fonds d'actifs publics tels que les fonds obligataires américains doivent désigner un « agent de transfert » enregistré auprès de la SEC. Cet intermédiaire financier ou service, mandaté par l'émetteur du titre, gère l'enregistrement de la propriété des parts du fonds. Juridiquement, l'agent de transfert est au cœur de la gestion des titres et de la propriété, assumant la responsabilité officielle du registre des parts détenues par les investisseurs. Le processus de tokenisation d'un fonds obligataire américain est direct : émettre sur la blockchain un jeton représentant les parts du fonds, puis utiliser le système blockchain pour les opérations internes de l'agent de transfert afin de gérer le registre officiel des actionnaires. Autrement dit, il s'agit simplement de migrer la base de données de gestion du registre des actionnaires d'un système privé vers la blockchain. Bien entendu, comme les États-Unis n'ont pas encore mis en place de cadre réglementaire clair pour les RWA, la possession d'un jeton n'offre pas à 100 % une reconnaissance légale du droit de propriété sur les parts du fonds. Toutefois, en pratique, l'agent de transfert gère les parts du fonds conformément aux enregistrements de propriété des jetons sur la blockchain. Ainsi, en l'absence d'attaques informatiques ou d'incidents imprévus, la propriété du jeton garantit indirectement les droits liés aux parts du fonds.Principaux protocoles et cadre d’analyse RWA

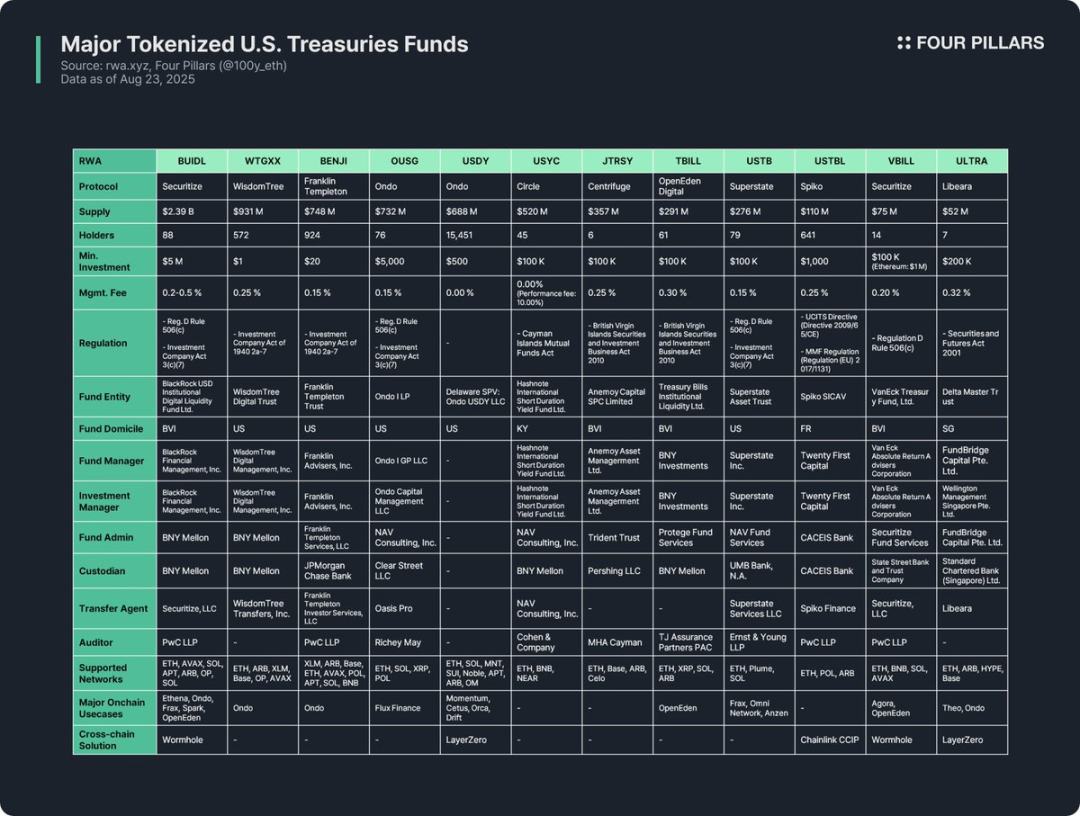

La tokenisation de fonds basés sur des obligations gouvernementales américaines est le segment le plus actif du secteur RWA, et de nombreux protocoles ont donc émis des jetons RWA correspondants. Cet article analyse 12 jetons principaux selon trois dimensions :

La tokenisation de fonds basés sur des obligations gouvernementales américaines est le segment le plus actif du secteur RWA, et de nombreux protocoles ont donc émis des jetons RWA correspondants. Cet article analyse 12 jetons principaux selon trois dimensions :

(1) Aperçu des jetons

Inclut une brève présentation du protocole émetteur, le volume émis, le nombre de détenteurs, le montant minimal d'investissement et les frais de gestion. Compte tenu des différences de structure du fonds, de méthodes de tokenisation et d'utilité sur chaîne entre les protocoles, analyser le protocole émetteur permet de saisir rapidement les caractéristiques clés du jeton.-

Volume émis : reflète la taille du fonds et son acceptation par le marché ;

-

Nombre de détenteurs : suggère la structure juridique du fonds et les cas d'utilisation sur chaîne. Un faible nombre de détenteurs peut indiquer que la loi exige que les investisseurs soient des investisseurs qualifiés ou acheteurs qualifiés à haut patrimoine net. Ces jetons ne peuvent alors souvent être détenus, transférés ou échangés que par des portefeuilles sur liste blanche, limitant leur utilisation dans les protocoles DeFi.

(2) Cadre réglementaire et structure d’émission

Clarifie les règles nationales de régulation auxquelles le fonds adhère et recense les différentes parties impliquées dans sa gestion. Après analyse des 12 jetons RWA basés sur des fonds obligataires américains, leurs cadres réglementaires peuvent être classés selon le lieu d’enregistrement du fonds et la portée de la levée de fonds :-

Règle D 506(c) + Section 3(c)(7) de la loi sur les sociétés d'investissement

-

Règle 2a-7 de la loi de 1940 sur les sociétés d'investissement

-

Loi des îles Caïmans sur les fonds communs de placement

-

Loi de 2010 sur les valeurs mobilières et les activités d'investissement des îles Vierges britanniques (fonds professionnels)

-

Autres

-

Entité du fonds : entité juridique regroupant les capitaux des investisseurs, souvent structurée sous forme de trust américain ou d’entité offshore aux îles Vierges britanniques ou aux îles Caïmans ;

-

Gestionnaire du fonds : entité créant le fonds et responsable de son fonctionnement global ;

-

Directeur des investissements : entité prenant effectivement les décisions d'investissement et gérant le portefeuille, pouvant être la même entité que le gestionnaire ou indépendante ;

-

Administrateur du fonds : assure les opérations de back-office comme la comptabilité, le calcul de la valeur liquidative et la production des rapports aux investisseurs ;

-

Custode : détient en sécurité les actifs du fonds tels que les obligations et espèces ;

-

Agent de transfert : gère le registre des actionnaires, enregistrant et maintenant légalement la propriété des parts du fonds ;

-

Auditeur : cabinet comptable indépendant chargé de l'audit externe des comptes et états financiers du fonds, garant essentiel de la protection des investisseurs.

(3) Cas d'utilisation sur chaîne

L'une des principales valeurs ajoutées de la tokenisation des fonds obligataires réside dans leurs applications potentielles dans l'écosystème blockchain. Bien que limitées par la conformité réglementaire et les listes blanches, rendant difficile leur utilisation directe dans la DeFi, certains protocoles explorent des usages indirects : par exemple, les protocoles DeFi comme Ethena ou Ondo utilisent BUIDL comme collatéral pour émettre des stablecoins ou l’intègrent dans leurs portefeuilles, offrant ainsi un accès indirect aux investisseurs particuliers. En réalité, BUIDL a élargi rapidement son volume émis en s’intégrant à des protocoles DeFi majeurs, devenant le jeton obligataire le plus important. Les solutions multichaînes sont également cruciales pour améliorer l'utilité sur chaîne. La plupart des jetons de fonds obligataires ne sont pas limités à un seul réseau, mais sont disponibles sur plusieurs blockchains afin d'élargir les choix des investisseurs — bien que leur liquidité n'ait pas besoin d'atteindre le niveau des stablecoins, la fonctionnalité multichaîne améliore l'expérience utilisateur en permettant un transfert fluide entre réseaux.Enseignements

Après avoir étudié 12 principaux jetons RWA de fonds obligataires américains, voici les enseignements et limitations observés :-

Utilité limitée sur chaîne : Les jetons RWA ne deviennent pas librement utilisables après tokenisation. Ils restent des titres numériques soumis aux cadres réglementaires du monde réel. Tous les jetons de fonds obligataires ne peuvent être détenus, transférés ou échangés que par des portefeuilles sur liste blanche ayant passé une vérification KYC. Cette barrière les empêche d'être directement utilisés dans la DeFi sans permission.

-

Peu de détenteurs : En raison des seuils réglementaires élevés, le nombre de détenteurs de jetons de fonds obligataires est généralement faible. Les fonds monétaires comme WTGXX ou BENJI, accessibles aux particuliers, ont relativement plus de détenteurs. Mais la majorité exigent des investisseurs qualifiés, acheteurs qualifiés ou investisseurs professionnels, limitant fortement la population éligible, au point que le nombre de détenteurs peine parfois à dépasser la dizaine.

-

Applications majoritairement B2B sur chaîne : Pour les raisons ci-dessus, les jetons de fonds obligataires n'ont pas encore d'applications DeFi directes pour les particuliers, mais sont surtout adoptés par de grands protocoles DeFi. Par exemple, Omni Network utilise USTB de Superstate pour sa trésorerie, et Ethena émet le stablecoin USDtb en utilisant BUIDL comme collatéral, permettant ainsi aux particuliers de bénéficier indirectement.

-

Réglementation fragmentée et absence de standard : Les émetteurs de jetons de fonds obligataires sont enregistrés dans différents pays et suivent des cadres réglementaires variés. Par exemple, BUIDL, BENJI, TBILL et USTBL, bien que tous des jetons de fonds obligataires, relèvent de systèmes réglementaires distincts, entraînant des différences marquées en matière d'éligibilité des investisseurs, de montant minimal d'investissement et de cas d'utilisation. Cette fragmentation augmente la difficulté de compréhension pour les investisseurs et, l'absence de norme commune empêchant une intégration généralisée par les protocoles DeFi, limite l'utilité sur chaîne.

-

Absence de cadre réglementaire dédié aux RWA : Aucune règle claire spécifique aux RWA n’existe actuellement. Bien que les agents de transfert enregistrent déjà le registre des actionnaires sur blockchain, la propriété du jeton sur chaîne n’est pas encore juridiquement reconnue comme équivalente à la propriété réelle des titres. Des réglementations spécifiques sont nécessaires pour relier la propriété sur chaîne à la propriété légale dans le monde réel.

-

Solutions multichaînes insuffisamment mises en œuvre : Bien que presque tous les jetons de fonds obligataires prennent en charge l’émission multichaîne, très peu de solutions multichaînes sont réellement déployées. Une diffusion plus large de ces technologies est nécessaire pour éviter la dispersion de liquidité et améliorer l'expérience utilisateur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News