Décryptage de l'écosystème des projets de titres d'État sur blockchain dans le domaine des RWA

TechFlow SélectionTechFlow Sélection

Décryptage de l'écosystème des projets de titres d'État sur blockchain dans le domaine des RWA

À mesure que l'environnement macroéconomique évolue, les produits DeFi s'adaptent et changent.

Production : DODO Research

Auteur : Flamie

Contexte

Face à l'évolution du contexte macroéconomique, les produits DeFi s'adaptent et évoluent. Dans la DeFi 1.0, les rendements stables et durables des stablecoins constituaient un pilier central. Toutefois, les taux offerts par les outils à faible risque sont désormais inférieurs à ceux des marchés financiers traditionnels. En conséquence, les produits financiers traditionnels, grâce à leur faible niveau de risque, deviennent plus attractifs, entraînant une intéressante convergence entre finance traditionnelle et DeFi.

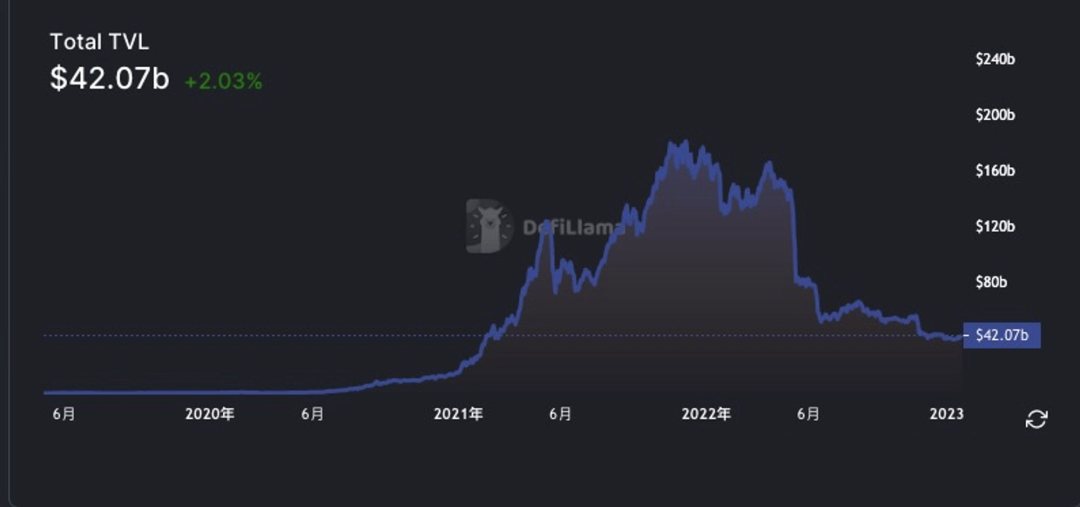

Selon les données de Defillama, au cours de la dernière année, le volume total verrouillé (TVL) dans la DeFi est passé de plus de 180 milliards de dollars à environ 39 milliards, soit une chute de plus de 78 %, suite à la forte baisse des actifs cryptographiques. Ce chiffre reste négligeable comparé à l'ampleur des actifs traditionnels.

Précédemment, plusieurs projets ont tenté d'introduire des actifs réels dans la DeFi. Par exemple, JPMorgan Chase, la banque DBS et SBI Digital Asset Holdings ont utilisé le protocole Aave sur Polygon pour réaliser des transactions de change et d'obligations gouvernementales sur le réseau Ethereum. La transaction-test consistait à échanger des titres du gouvernement de Singapour contre des obligations japonaises, ainsi que des yens contre des dollars singapouriens.

Un autre exemple notable est MakerDAO, qui a accordé le premier prêt DeFi adossé à des actifs réels au monde. Ce prêt a été réalisé via le pool de crédit Fix&Flip « New Silver » sur Tinlake, une plateforme de prêt basée sur le protocole Centrifuge, en utilisant MakerDAO comme instrument de crédit. En 2022, MakerDAO a également lancé conjointement avec BlockTower Credit un fonds de 220 millions de dollars destiné au financement d'actifs du monde réel. En 2021, Aave a collaboré avec la société cryptographique Centrifuge pour lancer RWA Market, un marché dédié aux actifs réels, permettant aux entreprises de proposer des investissements garantis par des actifs physiques.

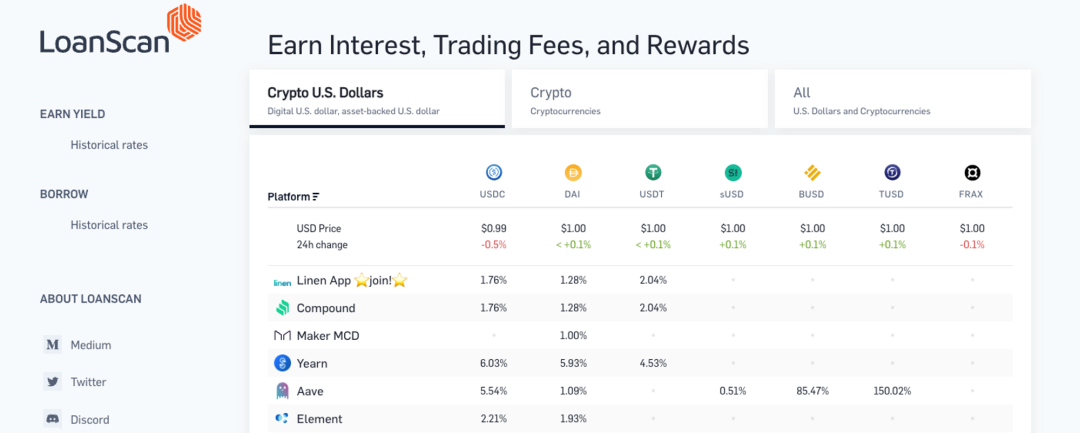

Lors du krach cryptographique de 2022, lorsque les taux d’intérêt élevés ont disparu, les investisseurs se sont tournés vers la recherche de rendements sans risque. Les actifs réels tokenisés transforment alors profondément la gestion de patrimoine et les méthodes d’investissement. En tant qu'instrument financier clé et moyen de financement important, les obligations constituent des actifs défensifs à faible risque et des placements à revenu fixe. Le taux des obligations du Trésor américain est généralement considéré comme le taux sans risque de référence sur les marchés. Or, après l'effondrement de produits à haut rendement comme UST, dont les taux atteignaient jusqu'à 20 %, la confiance des investisseurs a été fortement ébranlée. Par ailleurs, les performances des protocoles DeFi axés sur des rendements élevés se sont révélées décevantes. Prenons l'exemple des leaders du prêt que sont Compound et Aave : selon LoanScan, au 8 mai, les taux de dépôt en USDC sur Compound et Aave ont chuté à respectivement 1,76 % et 5,54 %, bien en dessous du taux des obligations du Trésor américain.

Examinons maintenant cette branche particulière des RWA — les obligations nationales sur blockchain — et analysons ensemble l'état actuel du développement des projets liés aux obligations nationales sur chaîne.

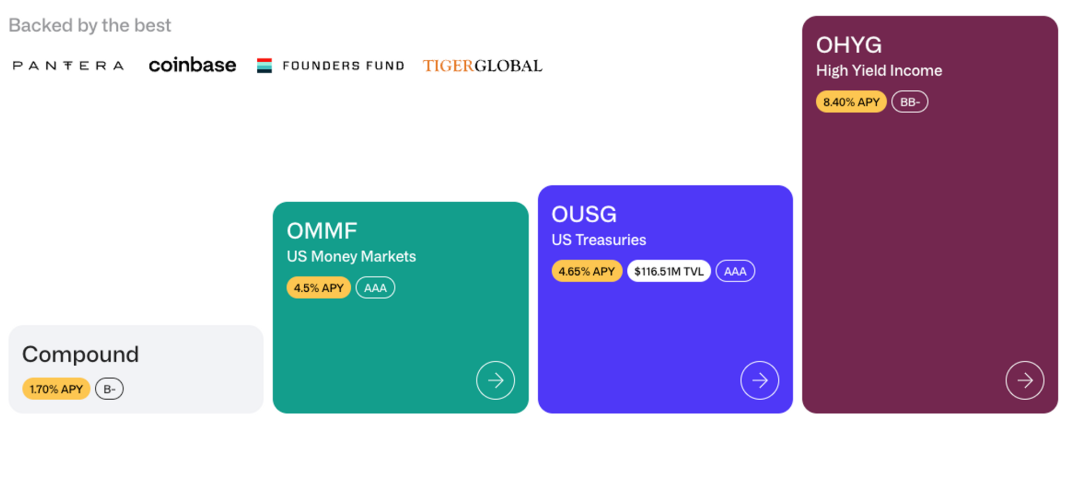

Ondo Finance

En janvier 2023, Ondo Finance a annoncé le lancement de fonds tokenisés, offrant aux investisseurs institutionnels l'accès aux obligations du Trésor américain et aux obligations institutionnelles.

Ondo Finance s'appuie sur de grands ETF très liquides gérés par des géants de la gestion d'actifs tels que BlackRock et Pacific Investment Management Company (PIMCO), pour proposer trois produits tokenisés : le fonds d'obligations gouvernementales américaines (OUSG), le fonds d'obligations d'entreprise de qualité investment grade à court terme (OSTB), et le fonds d'obligations d'entreprise à haut rendement (OHYG).

Le produit OUSG est indexé sur le stablecoin USD et adossé à des obligations du Trésor américain à court terme, initialement via l'ETF BlackRock SHV ; son rendement attendu est de 4,65 %. OSTB investit dans des obligations d'entreprises de qualité investment grade à court terme, principalement via l'ETF actif PIMCO MINT, avec un rendement de 5,45 %. OHYG investit dans des obligations d'entreprises à haut rendement, initialement via l'ETF iBoxx HYG de BlackRock, offrant un rendement de 8,02 %. Les investisseurs peuvent transférer sur blockchain, via contrats intelligents, les parts tokenisées de ces fonds. Ondo Finance prélève des frais annuels de gestion de 0,15 %.

Suite aux échecs d'entreprises non régulées dans le secteur crypto en 2022, Ondo Finance a choisi de collaborer avec des prestataires de services tiers soumis à une régulation stricte, tout en conservant les actifs dans des structures de custody qualifiées et indépendantes du risque de faillite. Clear Street, une plateforme de courtage de gré à gré destinée aux institutions, agit comme courtier principal et détient les titres du fonds dans un compte DTC (Depository Trust Company). Coinbase Custody conserve les éventuels stablecoins détenus par le fonds, tandis que Coinbase Prime gère les conversions entre stablecoins et monnaies fiduciaires. L'entreprise de conseil comptable et financier Richey May agit en tant que conseiller fiscal et auditeur du fonds ; elle a été plusieurs fois reconnue comme l'une des meilleures entreprises par Inside Public Accounting.

Pour des raisons de conformité réglementaire, Ondo Finance fonctionne sur la base d'une liste blanche : les investisseurs doivent passer par une vérification KYC et AML avant de signer les documents de souscription, pouvant utiliser des stablecoins ou des dollars américains. La SEC définit les « acheteurs qualifiés » comme des personnes ou entités disposant d'au moins 5 millions de dollars d'actifs investis.

Matrixdock

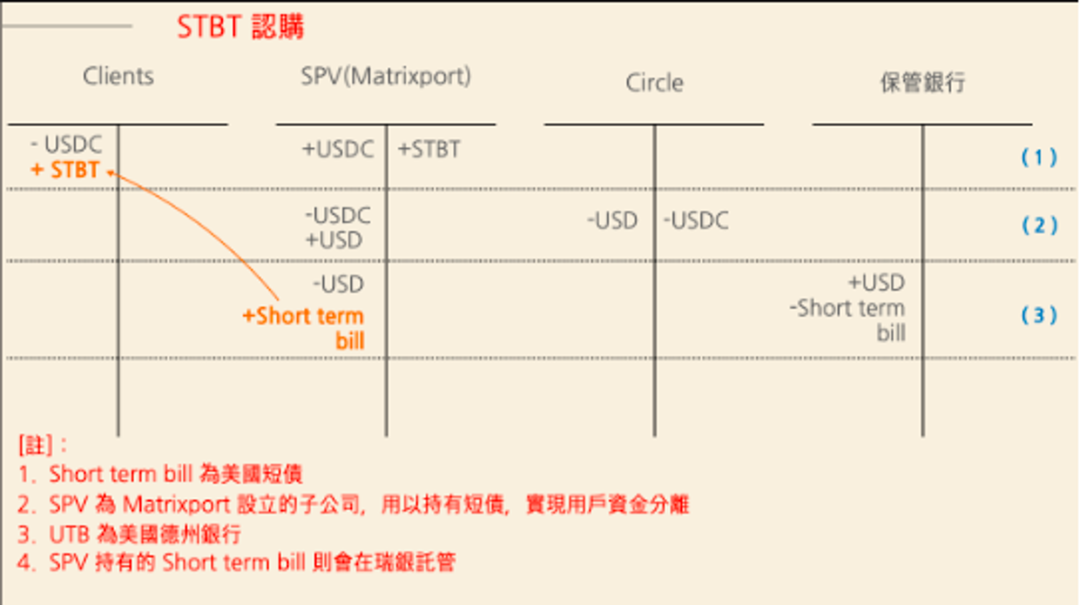

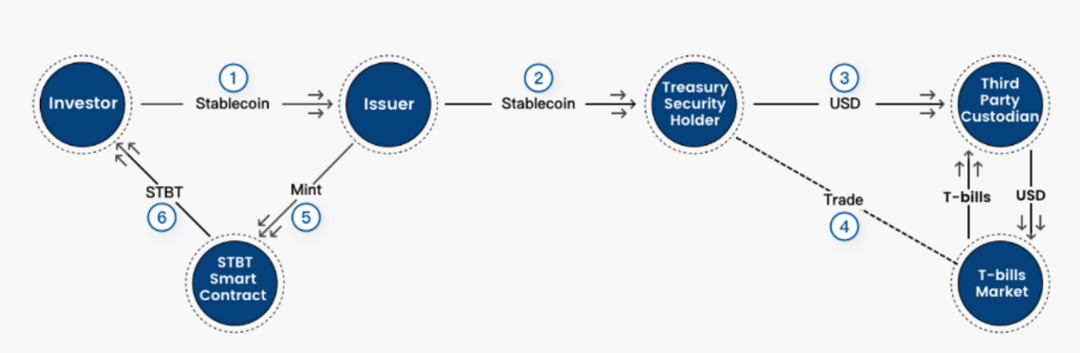

Matrixdock est une plateforme d'obligations nationales sur chaîne créée par Matrixport, une société de gestion d'actifs basée à Singapour. STBT est le premier produit de Matrixdock, introduisant un taux sans risque adossé à des obligations américaines.

À l’émission, 1 STBT est échangé contre 1 USDC. La couverture sous-jacente de STBT repose sur des obligations du Trésor américain à 6 mois et sur des accords de pension inversée garanties par ces mêmes obligations. STBT est un jeton émis sur Ethereum conforme à la norme ERC-1400. Émis et racheté par Matrixdock, il ne peut être transféré ou échangé qu’entre comptes préautorisés via une liste blanche intégrée au contrat intelligent.

Le mécanisme de STBT fonctionne comme suit :

-

L'investisseur remet des USDC ou USDT à l'émetteur, qui frappe ensuite un nombre équivalent de STBT via un contrat intelligent ;

-

L'émetteur convertit les USDC en monnaie fiduciaire via Circle ;

-

La monnaie fiduciaire est déposée auprès d’un tiers dépositaire, qui utilise un compte de trading classique pour acheter des obligations américaines à maturité inférieure à six mois ou les placer sur le marché de la pension inversée overnight de la Réserve fédérale ;

-

Les détenteurs de STBT peuvent récupérer leurs jetons dans leur portefeuille personnel après la frappe, comme un portefeuille froid ou une plateforme tierce ;

-

Le contrat intelligent de STBT distribue quotidiennement les intérêts générés par les obligations ou les pensions inversées directement aux adresses détentrices, via un mécanisme de rebase augmentant le nombre de jetons STBT détenus ;

-

Comme illustré ci-dessous, le résultat final montre que les réserves de STBT sont composées d'obligations américaines à court terme (en orange).

Après soumission d’une demande de frappe, Matrixdock procède à l’émission des STBT correspondants selon un cycle de règlement T+3, avec livraison maximale dans les quatre jours ouvrés new-yorkais. Après soumission d'une demande de rachat, Matrixdock procède immédiatement au rachat des jetons STBT : les STBT sont déduits du compte de l'utilisateur, retirés de la circulation ou « brûlés », puis un montant équivalent en actif numérique indexé sur le dollar (au taux de 1 STBT = 1 USD) est crédité sur le compte de l'utilisateur, déduction faite des frais applicables, des pertes de transaction reflétant la valeur proportionnelle des actifs sous-jacents au moment du rachat, ainsi que des coûts ou pertes liés à la vente des actifs jugés nécessaires par l'entité associée pour effectuer le rachat.

Il convient de noter que l'émetteur de STBT est une société à usage spécifique (SPV, Special Purpose Vehicle) créée par Matrixport. Ce SPV greve les obligations américaines et les liquidités au profit des détenteurs de STBT, qui bénéficient d'un droit de priorité absolu sur le pool d'actifs sous-jacents. Même dans les cas extrêmes, comme la faillite de Matrixport, la valeur de STBT reste garantie par le pool d'actifs, permettant aux détenteurs de récupérer leurs avoirs après liquidation des titres.

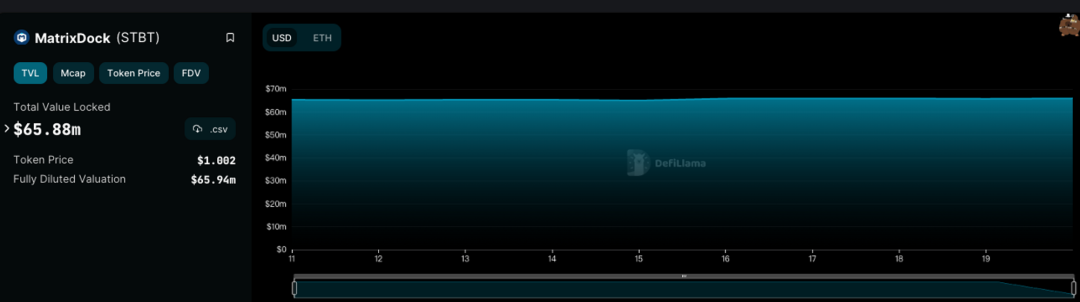

Selon Defillama, la circulation actuelle de STBT s'élève à 65,88 millions.

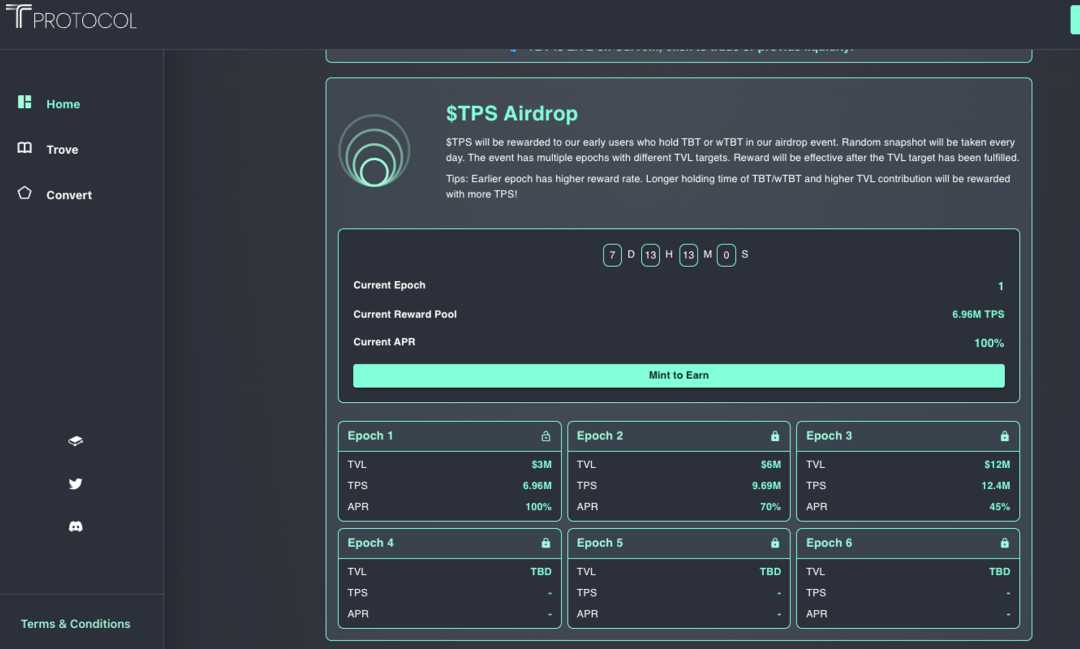

TProtocol

TProtocol est un nouveau protocole d'obligations nationales sur chaîne, dérivé (fork) du protocole de stablecoin Liquity, et reposant techniquement sur Matrixdock. TProtocol introduit trois types de jetons : TBT, sTBT et wTBT :

-

sTBT : émis par Matrixdock, subit un rebase quotidien à 18h (heure de Hong Kong) et conserve toujours une valeur de 1 dollar. Seuls les particuliers fortunés ou institutions ayant passé une vérification KYC peuvent l’acheter.

-

TBT : jeton à rebase accessible sans permission, permettant aux petits investisseurs de le frapper. Il est entièrement adossé à sTBT. Les utilisateurs peuvent frapper TBT avec de l'USDC, au prix fixe de 1 dollar (hors frais). Ils peuvent aussi le racheter contre USDC, toujours à 1 dollar.

-

wTBT : jeton producteur d’intérêts, version emballée (wrapped) de TBT, échangeable contre TBT. Son objectif est d’intégrer TProtocol aux protocoles DeFi existants, car la plupart ne prennent pas en charge les jetons à rebase.

Par ailleurs, les frais de frappe de TBT s’élèvent à 0,1 %, et ceux de rachat à 0,3 %. Le taux annuel (APR) de TBT peut être calculé via une formule. TProtocol met l’accent sur la transparence des actifs. La valeur de TBT et wTBT est garantie par trois catégories d’actifs : MC_sTBT, IDLE_FUND et PENDING_sTBT.

TBT peut être échangé sur des bourses décentralisées. TProtocol lancera un pool de liquidité sur Curve Finance afin de minimiser le glissement. Il permet également aux utilisateurs de miser des LP TBT-3CRV pour obtenir des récompenses en esTPS, incitant ainsi les utilisateurs DeFi à adopter le protocole TProtocol et le jeton TBT, ce qui augmente fortement la liquidité de TBT et assure des coûts de transaction faibles lors des échanges.

Actuellement, TProtocol vient tout juste d'être déployé sur le réseau principal Ethereum. Les utilisateurs peuvent frapper wTBT 1:1 avec USDC pour participer à une campagne d'airdrop précoce, recevant à chaque Epoch un certain nombre de jetons TPS en guise d'incitation. En outre, TProtocol est également disponible sur Velodrome (Optimism), où les fournisseurs de liquidité peuvent percevoir simultanément les rendements des obligations nationales et des收益 supplémentaires appelés « Bribe ».

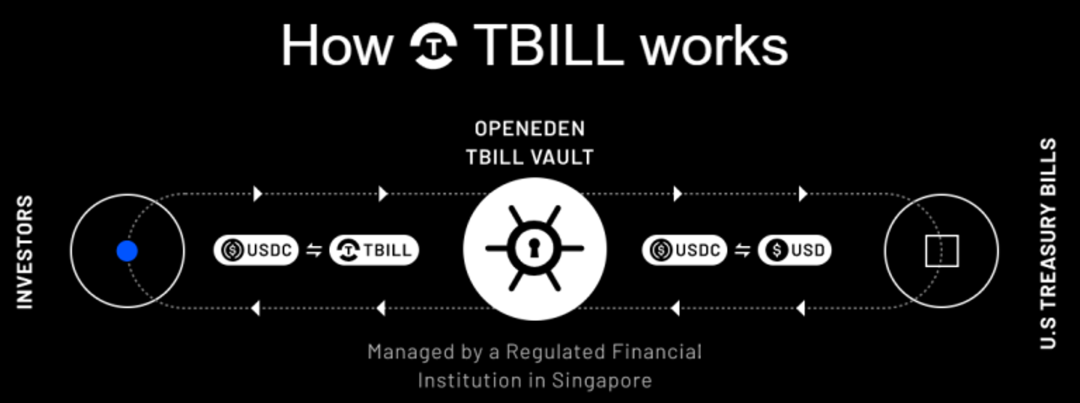

OpenEden

OpenEden est une startup cryptographique fondée début 2022 par Jeremy Ng, ancien responsable de la région Asie-Pacifique chez Gemini, et Eugene Ng, responsable du développement commercial.

Le trésor OpenEden T-Bill est un pool sur chaîne permettant aux détenteurs de stablecoins de générer des rendements à partir de bons du Trésor américain, avec un taux actuel d’environ 4,86 %. La majorité des actifs du pool sont directement investis dans des bons du Trésor américain à courte durée, tandis qu'une petite partie d'USDC reste sur chaîne pour permettre des retraits instantanés 24h/24. Les utilisateurs peuvent transformer leur USDC en portefeuille en jetons TBILL, intégrant ainsi leur capital au trésor pour percevoir des intérêts. Le rachat s'effectue également sur chaîne, bénéficiant du règlement instantané offert par la technologie blockchain, contrairement à la finance traditionnelle qui nécessite 1 à 2 jours ouvrés.

Ribbon Finance

Le 17 avril, Ribbon Finance a annoncé le lancement, en collaboration avec un autre protocole RWA nommé BackedFi, d’un produit d'options à capital garanti adossé à des obligations nationales : Ribbon Earn USDC (V2), offrant un rendement d’environ 2 %, inférieur à celui des autres produits d'obligations tokenisées.

Selon la documentation, Ribbon Earn USDC V2 est un produit permanent qui génère des rendements en achetant des jetons Backed IB01 $ Treasury Bond 0-1yr, adossés à des certificats BlackRock. Au 10 avril, son rendement moyen anticipé était de 4,64 %. Ce rendement est ensuite amélioré en achetant des options exotiques sur ETH afin d’obtenir une exposition à la volatilité à court terme du marché cryptographique. Les déposants bénéficient ainsi des hausses du marché cryptographique tout en conservant la protection de leur capital.

Conclusion

À ce jour, à l'exception de TProtocol, véritablement un protocole sans permission accessible à tous, les autres projets exigent une vérification KYC. La plupart des jetons d'obligations nationales ne permettent pas le transfert, limitant ainsi fortement leurs cas d'utilisation, notamment en termes de composable DeFi, sans parler d'une circulation multichaîne. En outre, un autre aspect fondamental des obligations sur chaîne réside dans la qualité des contreparties chargées de la gestion des obligations, exposant à des risques importants et opaques : risques de contrepartie, risques de contrat intelligent, risques d'oracle, ainsi que les critiques habituelles concernant le caractère centralisé des modèles CeDeFi.

Actuellement, tous les protocoles RWA visent à permettre aux investisseurs de convertir facilement des stablecoins en actifs réels. Les obligations américaines, grâce à leur forte liquidité et leur faible risque, apparaissent naturellement comme un choix quasi idéal. Si une plateforme RWA parvenait à créer un stablecoin producteur d’intérêts largement adopté, les opportunités de construction de nouveaux protocoles DeFi ("Lego DeFi") seraient prometteuses. On pourrait même imaginer une blockchain Layer 1 construite autour d'une telle plateforme RWA, bien que les défis réglementaires qui en découleraient seraient inévitables.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News