Stablecoins : Innovation, infrastructure et paysage réglementaire mondial

TechFlow SélectionTechFlow Sélection

Stablecoins : Innovation, infrastructure et paysage réglementaire mondial

Les stablecoins évoluent d'un outil spéculatif sur la cryptomonnaie vers une nouvelle catégorie d'infrastructure financière numérique.

Rédaction : Équipe de recherche Jsquare

Les stablecoins sont en train de se transformer d'instruments spéculatifs cryptographiques en une nouvelle catégorie d'infrastructures financières numériques. Au 1er août 2025, la capitalisation totale des stablecoins a dépassé 271,4 milliards de dollars américains, mais plus important que l'échelle est leur composition, leurs mécanismes de rendement et la diversification de leurs cas d'utilisation.

Nous estimons que le marché traverse une transformation décisive : un passage des jetons en dollars axés uniquement sur la liquidité vers des actifs de règlement composites et rémunérés, directement connectés aux flux de trésorerie du monde réel et aux systèmes d'entreprise. Cet article explore en profondeur l'évolution des types de stablecoins ainsi que les dynamiques réglementaires dans différentes régions du monde.

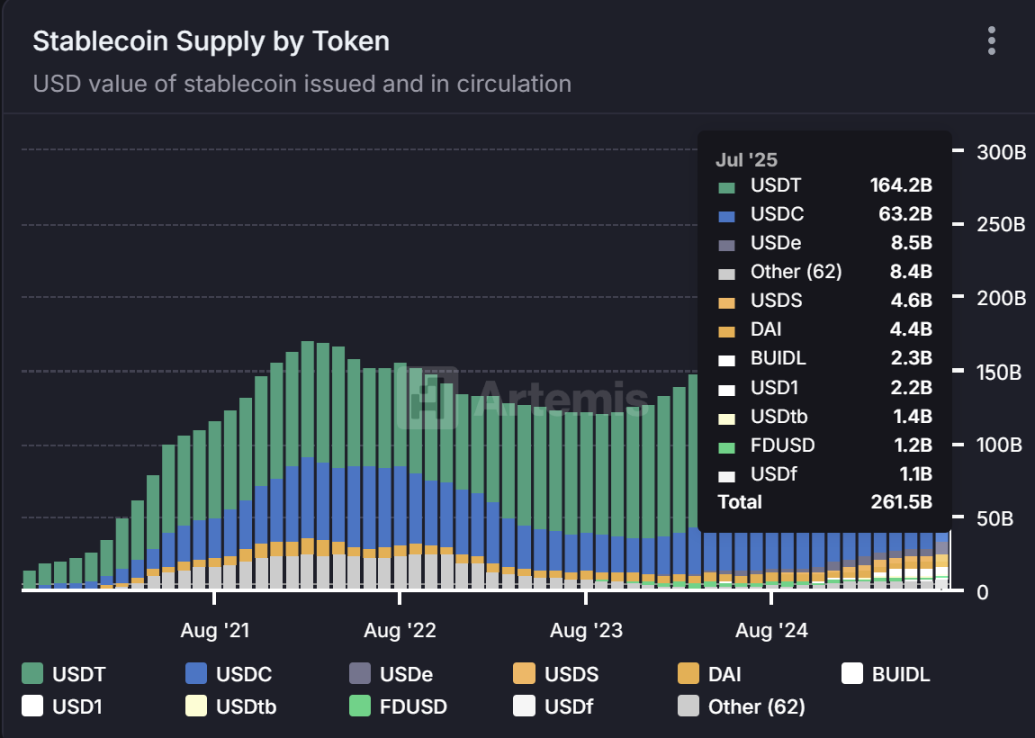

Taille du marché des stablecoins

Les stablecoins ont dépassé les limites du bac à sable cryptographique. La croissance de l'offre est principalement portée par des jetons institutionnels émergents tels que USDT, USDC et PayPal USD (PYUSD). Aujourd'hui, le volume annuel de règlements sur chaîne via stablecoins dépasse déjà la somme combinée de Visa et Mastercard – atteignant 27,6 billions de dollars en 2024 seulement. Initialement conçus comme des jetons pratiques indexés sur le dollar, ils sont désormais devenus une couche monétaire complète, programmable et générant du rendement. Les autorités de régulation, les réseaux de paiement et les responsables financiers commencent progressivement à traiter les stablecoins selon les mêmes critères que la monnaie bancaire. Le succès de l'IPO de Circle en juin 2025, levant 624 millions de dollars avec une valorisation de 6,9 milliards de dollars, illustre bien la confiance croissante du marché envers les émetteurs de stablecoins régulés.

Au 1er août 2025, l'offre totale de stablecoins en circulation atteint 269,5 milliards de dollars. USDT domine avec 154,4 milliards (57,3 %), suivi par USDC avec 65,8 milliards (24,4 %). D'autres stablecoins notables incluent USDe (10,5 milliards), DAI (4,1 milliards) et USDS (4,8 milliards), tandis que FDUSD, PYUSD, USDX et autres stablecoins émergents ou mineurs détiennent chacun moins de 1 % du marché. Cette concentration reflète à la fois la domination des émetteurs traditionnels et la pression exercée sur les nouveaux entrants pour se différencier via la conformité et une intégration stratégique aux infrastructures financières.

Source: https://app.artemis.xyz/stablecoins

Les stablecoins deviennent des moteurs de rendement (Yield Engines)

Alors que les taux du marché monétaire ont dépassé 4 % en 2024, les émetteurs ont commencé à tokeniser des obligations américaines et à redistribuer les coupons aux détenteurs. Actuellement, la capitalisation des obligations américaines tokenisées dépasse 5,8 milliards de dollars, affichant toujours un taux de croissance trimestriel supérieur à 20 % malgré la volatilité des taux. Plus largement, les actifs du monde réel tokenisés (RWA) – y compris le crédit court terme, les créances commerciales et même des parts immobilières – ont fait grimper la capitalisation totale des RWA sur chaîne à 350 milliards de dollars, les analystes prévoyant qu'elle dépassera 500 milliards d'ici la fin de l'année.

Ce qui distingue 2024, ce n'est pas seulement la croissance quantitative, mais surtout le lien direct entre les rendements sur chaîne et les actifs du monde réel (RWAs). Il y a un an, détenir un stablecoin permettait simplement de préserver le capital ; aujourd'hui, grâce aux structures suivantes, il est possible d'obtenir un rendement annualisé (APY) de 4 à 10 % :

-

sUSDe (Ethena) : génère du rendement via des dérivés delta-neutres et des stratégies de base, capitalisation de 3,49 milliards de dollars.

-

USDM (Mountain) : obligations américaines à court terme tokenisées via une structure réglementaire aux Bermudes (Bermuda-regulated wrapper), capitalisation de 47,8 millions de dollars.

-

USDY (Ondo) : obligations gouvernementales à court terme tokenisées, capitalisation de 636 millions de dollars.

-

Jeton de rendement Plume Yield Tokens : distribue les revenus des fonds monétaires (MMF) sur plusieurs chaînes, capitalisation de 235 millions de dollars.

(Source : CoinGecko, 17 juin 2025)

Nous pensons que ce domaine mérite une attention particulière. Plus de 5,8 milliards de dollars d'obligations américaines tokenisées circulent déjà, et la taille des stablecoins rémunérés connaît une croissance composée supérieure à 25 % par trimestre. Ces actifs brouillent les frontières entre stablecoins, fonds monétaires et produits de revenu fixe tokenisés.

D'ici le deuxième trimestre 2026, les stablecoins rémunérés représenteront plus de 15 % de l'offre totale de stablecoins (contre environ 3,5 % actuellement). Ils ne sont plus de simples produits natifs DeFi, mais des actifs de base composites, conçus avant tout pour la conformité, et profondément intégrés à l'écosystème RWA.

Le mouvement des capitaux intelligents : trois tendances façonnant les futurs leaders des stablecoins

1. Intégration au niveau entreprise

PYUSD n’est pas qu’un simple effet marketing : ce stablecoin d’une capitalisation de 952 millions de dollars est désormais intégré en profondeur au portefeuille Venmo, prenant en charge les programmes de récompenses marchands. Quant au JPM Coin de JPMorgan, il traite quotidiennement plus de 10 milliards de dollars en règlements de trésorerie. À mesure que les stablecoins s’intègrent davantage aux systèmes ERP, aux paies et aux architectures bancaires numériques, nous anticipons une croissance de l’ordre de 10x dans ce domaine.

2. Interopérabilité multi-chaînes

La fragmentation des blockchains a longtemps freiné le secteur, mais des protocoles comme LayerZero, Axelar et CCIP résolvent désormais ce problème grâce à des fonctionnalités multi-chaînes. Les prochains stablecoins dominants seront nativement multi-chaînes, avec un principe « frappe unique, utilisation universelle ».

3. Certification réglementaire comme avantage concurrentiel

Des certifications telles que « agréé MAS » ou « approuvé MiCA » sont devenues des facteurs clés de différenciation sur le marché des stablecoins, offrant un avantage concret dans les flux financiers B2B et d’entreprise. Les jetons émis par des entités conformes bénéficieront d’une prime de confiance sur le marché secondaire.

4. Maturité croissante des infrastructures

Dans le domaine CeFi, l'acquisition de Bridge Network par Stripe pour 1,1 milliard de dollars témoigne de la volonté des géants traditionnels des paiements de s'implanter sur les canaux des stablecoins. Dans l'écosystème DeFi, des plateformes pivot comme Curve, les pools d'échange de stablecoins et les protocoles de prêt-collatéral améliorent nettement l'efficacité du capital. Avec la maturation de l'écosystème, les stablecoins s'intègrent profondément à tous les niveaux du système financier, devenant une infrastructure plus fiable et fonctionnellement complète.

La fenêtre d'arbitrage réglementaire se referme

Jusqu'en 2023, l'émission de stablecoins se situait dans une zone grise réglementaire. Cette fenêtre se referme rapidement. Voici la dernière configuration réglementaire :

1. États-Unis (Loi GENIUS) — Le 18 juillet 2025, la loi sur les titres garantis par entreprises et l’émission réglementée (GENIUS Act) est entrée en vigueur, marquant une nouvelle ère pour la régulation des stablecoins en dollars. Cette loi, conjointement avec la loi CLARITY de 2025 sur la clarification des marchés des actifs numériques, classe explicitement les stablecoins de paiement conformes comme des actifs non titrisés, visant à offrir une certitude réglementaire, renforcer la protection des consommateurs et maintenir la compétitivité des États-Unis sur les marchés mondiaux des actifs numériques. Points clés :

-

Obligation de réserve à 100 % : les stablecoins doivent être entièrement soutenus par des espèces et des obligations américaines à court terme, au ratio 1:1. Les actifs de réserve ne peuvent inclure des actifs à haut risque (cryptomonnaies ou actifs de crédit interdits), ni être reconstitués sauf besoin spécifique de liquidité.

-

Mécanisme de transparence et certification : les émetteurs doivent publier mensuellement des rapports de réserve audités ; les PDG et DAF doivent certifier personnellement l'exactitude de ces rapports.

-

Protection en cas de faillite : les réserves des stablecoins sont détenues séparément ; le droit de remboursement des détenteurs est prioritaire sur celui des autres créanciers (mécanisme similaire à la protection des dépôts bancaires).

-

Interdiction de rémunération : les stablecoins algorithmiques (comme UST) et les modèles à réserve partielle sont interdits ; seuls les « stablecoins de paiement » pleinement collatéralisés sont reconnus ; il est interdit de verser des intérêts aux détenteurs (afin d’éviter toute qualification en tant que titre).

Grâce à ses exigences strictes en matière de réserves et de transparence, la loi GENIUS devrait renforcer la confiance des consommateurs et favoriser une adoption plus large des stablecoins. Un cadre réglementaire clair attirera également davantage d’institutions, consolidant ainsi le leadership mondial des États-Unis en matière de régulation des actifs numériques.

Lien politique GENIUS : https://www.whitehouse.gov/fact-sheets/2025/07/fact-sheet-president-donald-j-trump-signs-genius-act-into-law/

2.Union européenne (règlement MiCA) — Le règlement européen sur les marchés d’actifs cryptographiques (MiCA) instaure les dispositions suivantes :

-

Exigences de licence et de surveillance : seules les institutions de monnaie électronique ou les établissements de crédit accrédités peuvent émettre des stablecoins indexés sur des monnaies fiduciaires (EMT) ; l’Autorité bancaire européenne (EBA) supervise les stablecoins « significatifs » ; les émetteurs de stablecoins en euros/dollars doivent détenir une licence de monnaie électronique ou un statut bancaire.

-

Obligation de réserve intégrale : les réserves doivent être à hauteur de 1:1 par rapport à la circulation ; plus de 60 % des réserves doivent être déposées dans des banques de l’UE (pour les principaux stablecoins) ; seuls des actifs à faible risque sont autorisés (obligations publiques / dépôts bancaires).

-

Limites d’utilisation : si un stablecoin non-euro dépasse 1 million de transactions par jour ou 200 millions d’euros, l’émetteur sera contraint d’arrêter d’étendre son usage.

-

Interdiction des stablecoins algorithmiques : les stablecoins sans garantie substantielle sont totalement interdits ; seuls les jetons prudemment adossés et rachetables sont autorisés.

À juillet 2025, l’EBA a reçu plus de 50 demandes de licence d’émission de stablecoins, dont celles d’acteurs majeurs comme Circle (émetteur de USDC), qui ajustent leurs activités pour se conformer aux normes MiCA.

Lien MiCA : https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

3.Cadre réglementaire britannique — Le Royaume-Uni considère les stablecoins comme des instruments de paiement réglementés. Principales dispositions :

-

Exigences de réserve : seuls les stablecoins pleinement adossés à des monnaies fiduciaires sont autorisés ; les actifs de réserve doivent être des dépôts bancaires ou des obligations à court terme, hautement liquides.

-

Interdiction de rémunération : il est interdit de verser des intérêts aux détenteurs ; les revenus générés par les réserves reviennent à l’émetteur (utilisés pour les coûts opérationnels).

-

Système de licence : les émetteurs doivent être autorisés par la FCA (licence nouvellement définie d’établissement de monnaie électronique ou de paiement) ; ils doivent respecter des normes prudentielles de type institutionnel : exigences de fonds propres ; mécanismes de gestion de liquidité ; engagement ferme de remboursement T+1.

-

Orientation innovation : encourager les banques et institutions accréditées à émettre des stablecoins de paiement ; développer prioritairement des cas d’usage comme les virements internationaux et les micropaiements.

Lien directive FCA : https://www.fca.org.uk/publications/consultation-papers/cp25-14-stablecoin-issuance-cryptoasset-custody

4.Singapour (cadre réglementaire MAS) — L'Autorité monétaire de Singapour (MAS) a mis en place un système de régulation progressive :

-

Permis flexible : les émetteurs de stablecoins dont le volume est inférieur à 5 millions de dollars singapouriens peuvent opérer sous une licence ordinaire de jeton de paiement numérique (Digital Payment Token License) ; au-delà de ce seuil, une licence d'institution de paiement majeure (Major Payment Institution License) est requise, avec des règles spécifiques aux stablecoins.

-

Adossement 1:1 à des actifs qualitatifs : les réserves sont limitées aux espèces, aux équivalents de trésorerie ou aux obligations souveraines à court terme notées AAA ; les obligations émises par le pays de la monnaie adossée, avec une échéance inférieure à 3 mois, sont acceptées comme réserves.

-

Mécanisme de garantie de rachat : les utilisateurs bénéficient d'un droit de remboursement rigide à 1:1 (dans un délai de 5 jours ouvrés) ; les frais de rachat abusifs sont interdits.

En mars 2025, l’ajout d’une licence spécialisée pour les services d’émission de stablecoins permet aux entreprises de se concentrer sur cette activité, en levant les charges de conformité liées aux jetons de paiement numériques. Au deuxième trimestre 2025, MAS a clarifié que les émetteurs de stablecoins doivent être des banques ou des institutions financières non bancaires enregistrées à Singapour.

Détails politiques MAS : https://www.mas.gov.sg/news/media-releases/2025/mas-clarifies-regulatory-regime-for-digital-token-service-providers

5.Hong Kong (système réglementaire proposé) — La loi sur les stablecoins de Hong Kong entrera en vigueur le 1er août 2025. Points clés :

-

Obligation de réserve intégrale : la valeur des actifs de réserve doit être ≥ à la valeur nominale des stablecoins en circulation ; seuls les espèces en dollars HK, les dépôts bancaires et les titres / obligations gouvernementaux hongkongais et américains sont autorisés.

-

Licence obligatoire HKMA : tout stablecoin émis ou promu à Hong Kong (y compris ceux indexés sur des devises étrangères) doit être titulaire d'une licence ; Ant Group a annoncé son intention de demander une licence.

-

Normes de type institutionnel : les actifs de réserve doivent être conservés séparément par un dépositaire agréé ; des rapports d'audit opérationnels doivent être soumis régulièrement ; un système strict de contrôle AML/CFT doit être mis en place.

Standard Chartered, Animoca Brands et Hong Kong Telecom (HKT) ont formé une coentreprise pour lancer un stablecoin en dollars HK destiné aux paiements transfrontaliers. Ce règlement vise à s'aligner sur les essais du yuan numérique chinois et à renforcer le statut de Hong Kong en tant que centre financier international.

Directive HKMA : https://www.hkma.gov.hk/eng/news-and-media/press-releases/2025/07/20250729-4/

6.Cadre réglementaire des Émirats arabes unis (EAU) — Le règlement sur les services de jetons de paiement, entré en vigueur en juin 2025 par la Banque centrale des ÉAU (CBUAE), établit un cadre de régulation pour les stablecoins, catégorisés comme « jetons de paiement ». AE Coin, stablecoin lié au dirham, en est un exemple représentatif. Ce cadre met l’accent sur la garantie des réserves et la transparence. Dispositions principales :

-

Émission locale : seules les institutions enregistrées aux ÉAU et titulaires d’une licence peuvent émettre des stablecoins indexés sur le dirham ; elles doivent maintenir des réserves intégrales et subir des audits réguliers.

-

Restrictions sur les stablecoins étrangers : leur utilisation est limitée aux échanges d’actifs virtuels ; leur usage pour les paiements locaux est interdit afin de préserver la souveraineté du dirham.

-

Conformité anti-blanchiment : les émetteurs et dépositaires doivent appliquer un KYC strict ; un système de surveillance des transactions doit répondre aux exigences AML/CFT.

-

Projet de dirham numérique (CBDC) : la monnaie numérique d’État pourrait redessiner l’écosystème des paiements ; le développement prioritaire va aux systèmes nationaux de paiement numérique.

Ce cadre renforce la confiance dans les stablecoins locaux comme AE Coin grâce à des exigences strictes de réserve, mais la restriction des stablecoins étrangers pourrait freiner le développement global du marché crypto.

Texte complet CBUAE : https://rulebook.centralbank.ae/en/rulebook/payment-token-services-regulation

7.Politique japonaise sur les stablecoins — La révision de 2025 de la loi sur les services de paiement (PSA) au Japon établit un cadre de régulation des stablecoins parmi les plus avancés au monde. Depuis mai 2025, les stablecoins sont officiellement reconnus comme des instruments de paiement. Innovations clés :

-

Exigences de réserve assouplies : pour les stablecoins de type fiduciaire, le ratio de réserve peut descendre à 50 % ; la détention d’obligations japonaises et américaines à court terme et à faible risque est autorisée.

-

Nouvelle licence d’intermédiation : création d’une catégorie « intermédiaire d’instruments de paiement électroniques / services d’actifs cryptographiques » ; exonération des exigences de capital pour les intermédiaires spécialisés dans la conservation d’actifs.

-

Mécanisme de protection en cas de faillite : tirant la leçon de l’affaire FTX Japan 2022 ; les exchanges doivent conserver les actifs au Japon.

-

Renforcement de la transparence : obligation d’enregistrement auprès de l’AMF japonaise ; les données des transactions sur chaîne doivent satisfaire aux audits AML/CFT.

Cette politique devrait stimuler la diffusion des stablecoins fiduciaires ; le nouveau modèle d’intermédiation réduira les coûts ; l’exigence de conservation locale améliore nettement la sécurité des fonds utilisateurs.

Détails politique Japon : https://law.asia/japan-crypto-stablecoin-regulations-2025/

8.Politique sud-coréenne sur les stablecoins

En 2025, la Corée du Sud poursuit activement sa politique sur les stablecoins, cherchant à légaliser les stablecoins indexés sur le won et à les intégrer dans un cadre réglementaire, afin de renforcer son autonomie économique et sa compétitivité sur les marchés financiers numériques mondiaux. Sous la présidence de Lee Jae-myung, le parti au pouvoir, le Parti démocrate, pousse l’adoption de la « Loi fondamentale sur les actifs numériques » et des lois connexes, établissant un cadre juridique pour que les entreprises privées émettent des stablecoins, dans le but de réduire la dépendance aux stablecoins en dollars comme USDT et USDC. Points clés :

-

Légalisation des stablecoins en won : la loi lève l’interdiction des stablecoins en won ; les entreprises privées peuvent émettre sous surveillance stricte ; objectif : stimuler les transactions numériques domestiques et limiter les sorties de capitaux.

-

Exigences de capital : les émetteurs doivent maintenir un capital minimum de 5 à 10 milliards de wons coréens (environ 360 000 à 720 000 dollars) ; empêcher les opérateurs sous-capitalisés de perturber le marché.

-

Réserves et transparence : obligation de réserve à 100 % (adossement 1:1) ; publication régulière des rapports d’audit des réserves ; alignement sur les standards américains (GENIUS Act) et européens (MiCA).

-

Système de régulation : supervision double par la Commission des services financiers (FSC) et la Banque de Corée (BOK) ; renforcement de la coordination sur la gestion des risques de change.

-

Soutien à l’écosystème des actifs numériques : législation complémentaire incluant les STO (titres tokenisés) et les ETF cryptos ; objectif : faire de la Corée un centre financier numérique asiatique.

Cette politique devrait être adoptée d’ici la fin 2025, faisant potentiellement de la Corée le premier pays asiatique à disposer d’un cadre complet de régulation des stablecoins.

Détails politique Corée du Sud : https://coinedition.com/south-korea-new-stablecoin-regulation/

GENIUS Act — la norme américaine des stablecoins

Le GENIUS Act revêt une importance particulière car il pourrait devenir une norme réglementaire mondiale. Impacts clés :

1. Crédibilité institutionnelle

-

Accorde aux stablecoins le statut d'actif de règlement via la supervision de la Réserve fédérale (Fed).

-

Leur confère un niveau de crédit similaire à celui des dépôts bancaires ou des bons du Trésor (T-bills).

2. Monnaie programmable de niveau entreprise

Favorise l’application dans les scénarios financiers d’entreprise :

-

Gestion de trésorerie.

-

Conversion de devises en temps réel (FX conversion).

-

Intégration des paiements dans les systèmes ERP.

3. Frein aux stablecoins à haut risque

-

Différencie les jetons régulés (comme PayPal USD, Circle USDC).

-

Pourrait forcer les stablecoins offshore ou algorithmiques (comme USDT, crvUSD) à quitter les bourses américaines.

4. Incertitude sur la distribution des revenus

-

Ne précise pas clairement si les émetteurs peuvent redistribuer aux détenteurs les revenus issus des réserves en bons du Trésor (T-bill yield).

-

Cela deviendra un facteur déterminant pour l'adoption par les institutions.

Stablecoins : les Eurodollars numériques (Digital Eurodollars)

Les stablecoins reproduisent discrètement la transformation des Eurodollars des années 1970 — ils deviennent un système de règlement offshore, rémunéré, libellé en dollars, hors du contrôle des autorités monétaires souveraines. Mais contrairement aux Eurodollars, les stablecoins sont programmables, composites et globalement interopérables.

Cette combinaison d’innovation technologique et de clarté réglementaire fait des stablecoins une infrastructure de trésorerie programmable, quasi-dollarisée et « légèrement souveraine ». Avec une conception réglementaire appropriée, les stablecoins pourraient devenir la forme la plus extensible de mondialisation financière depuis SWIFT.

Évolution des cas d'utilisation

Initialement optimisés pour les fonctions natives cryptographiques : trading neutre en marché, mise en gage de collatéraux, arbitrage inter-exchanges. Cette phase touche à sa fin. La nouvelle ère sera centrée sur les applications du monde réel :

-

Épargne et paiements dans les marchés émergents : dans les économies à forte inflation, les stablecoins en dollars deviennent un substitut numérique aux dépôts bancaires. Accéder au dollar via stablecoins est souvent plus fiable que passer par les systèmes bancaires locaux.

-

Virements internationaux : les travailleurs migrants aux Philippines, au Nigeria et au Mexique utilisent déjà les stablecoins pour contourner les canaux de transfert traditionnels, coûteux et lents.

-

Équivalents numéraires tokenisés : sur les marchés développés, des stablecoins régulés comme USDC ou sUSDe joueront un rôle similaire à des fonds monétaires tokenisés, offrant 4 à 8 % de rendement annualisé, tout en maintenant une liquidité intra-journalière et des interfaces programmables pour les plateformes fintech.

À quoi ressembleront les stablecoins du futur ?

Les stablecoins futurs ne seront pas seulement des actifs cryptographiques, mais des équivalents de trésorerie programmables, rémunérés et compatibles API, capables de fonctionner à travers les blockchains et les juridictions. Leur fonctionnalité sera similaire à celle des fonds monétaires tokenisés, conçus pour minimiser la confiance et permettre des transferts instantanés. Avec l'amélioration des cadres réglementaires et l'accélération de l'adoption par les entreprises, nous croyons que les stablecoins évolueront d'une simple version numérique du dollar vers une infrastructure de trésorerie interopérable à l'échelle mondiale, pouvant potentiellement défier SWIFT en tant que couche de règlement global pour une monnaie native d'Internet.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News