CFTC lance une nouvelle phase de « Crypto Sprint », ouvrant une voie réglementaire pour les transactions instantanées d'actifs numériques

TechFlow SélectionTechFlow Sélection

CFTC lance une nouvelle phase de « Crypto Sprint », ouvrant une voie réglementaire pour les transactions instantanées d'actifs numériques

Du terrain glissant à la régulation officielle, le marché américain des cryptomonnaies connaît un tournant institutionnel.

Rédaction : kkk, BlockBeats

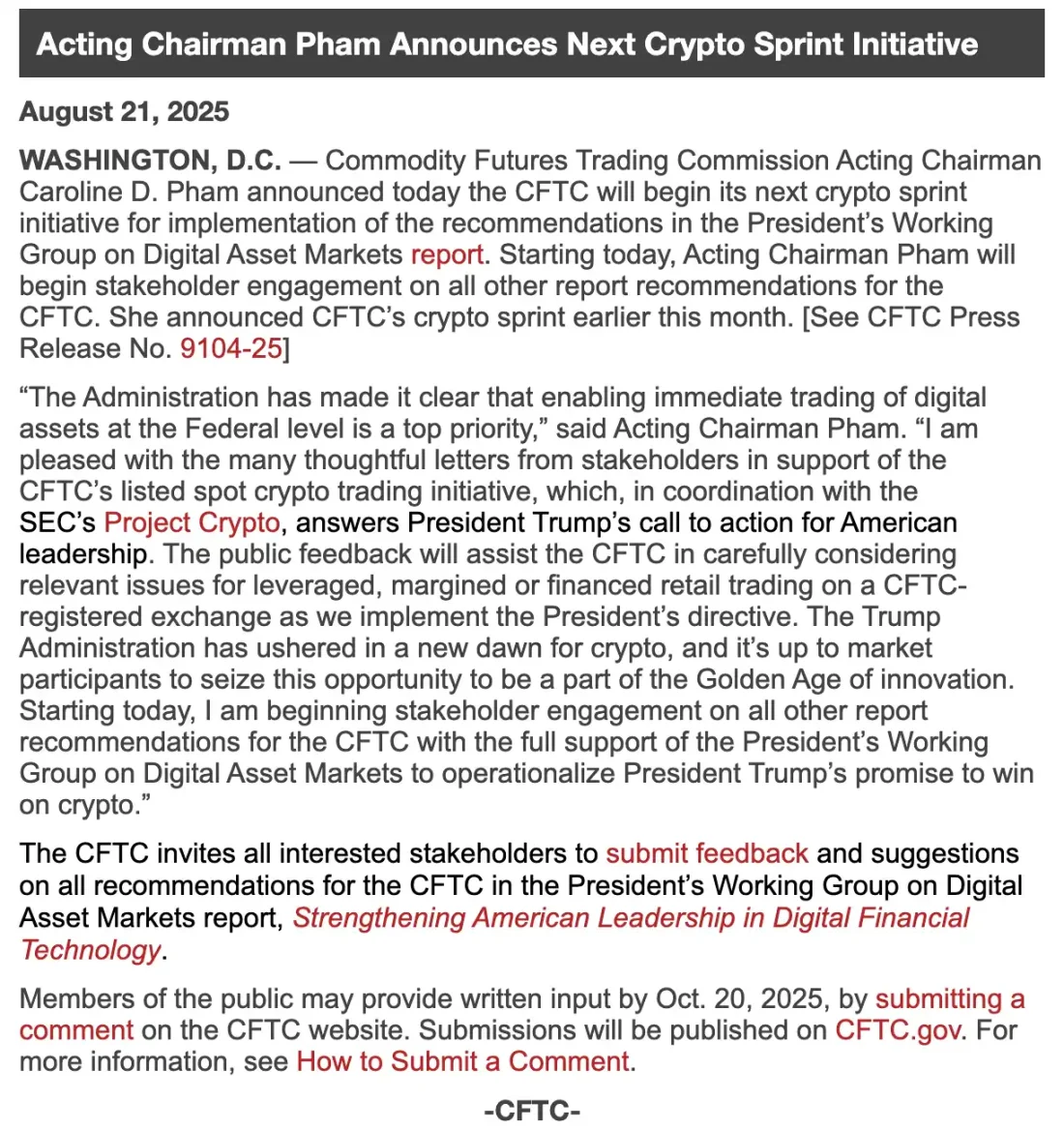

Sous l'impulsion vigoureuse de l'administration Trump, les États-Unis accélèrent l'intégration des actifs cryptographiques dans le système financier traditionnel. Le 1er août, la Commission du commerce des matières premières (CFTC) a officiellement lancé un programme réglementaire baptisé « Crypto Sprint », proposant le 5 août d'inclure les actifs cryptographiques au comptant dans les échanges à terme (DCM) enregistrés auprès de la CFTC afin d'en permettre le négoce conforme. Ensuite, le 21 août, elle a fait avancer la phase suivante du plan « Crypto Sprint », faisant de la mise en œuvre au niveau fédéral de transactions instantanées sur actifs numériques sa priorité absolue, en se concentrant principalement sur les questions liées aux opérations de détail avec effet de levier, marge ou financement sur les plateformes enregistrées auprès de la CFTC. Cette initiative ne remet pas seulement fin au statu quo de zone grise réglementaire qui perdurait sur le marché au comptant, mais annonce également une voie claire et praticable vers la conformité pour l'industrie Web3.

Caroline Pham, présidente intérimaire de la CFTC, a déclaré publiquement : « Sous la direction ferme du président Trump, la CFTC s'engage pleinement dans la promotion des transactions au comptant sur actifs numériques au niveau fédéral, tout en coordonnant étroitement avec le "Projet Crypto" de la SEC. » Ce message envoie un signal fort : la réglementation américaine opère un virage stratégique, passant d'une logique de répression défensive à une approche d'acceptation institutionnelle, offrant ainsi aux infrastructures Web3 – DeFi, stablecoins, produits dérivés blockchain, etc. – des opportunités inédites de conformité.

La légalisation des contrats au comptant : point de départ de l'institutionnalisation du marché crypto

Pendant longtemps, le système réglementaire américain n'a pas assuré une gestion uniforme des transactions au comptant sur actifs cryptographiques. Les échanges portant sur des actifs comme BTC ou ETH ont majoritairement eu lieu sur des plateformes étrangères ou des bourses locales non autorisées. L'absence de supervision expose non seulement les investisseurs à des risques, mais dissuade aussi de nombreux fonds institutionnels de s'engager.

Le programme « Crypto Sprint » lancé par la CFTC vise précisément à résoudre ce problème. L'un de ses axes centraux consiste à permettre la cotation légale de contrats au comptant sur actifs cryptographiques non titrisés sur des bourses à terme (DCM) enregistrées auprès de la CFTC. En approuvant ces plateformes pour gérer des transactions au comptant, la CFTC propose une alternative conforme aux plateformes offshore ou non régulées dont l'usage était jusqu’alors courant — plateformes ayant progressivement perdu la confiance des institutions après l'effondrement de FTX (2021) et les controverses réglementaires continues impliquant Binance. Pour les investisseurs institutionnels, cette politique signifie désormais un accès plus légal, transparent et équitable aux actifs numériques, levant ainsi les obstacles à leur adoption massive.

Comme indiqué par la CFTC, l'article 2(c)(2)(D) de la loi sur les échanges de marchandises (CEA) exige clairement que toute transaction sur une matière première impliquant un effet de levier, une marge ou un financement doive se dérouler sur une DCM enregistrée. Cette disposition fournit une base juridique solide à la cotation légale des contrats au comptant sur cryptoactifs, apportant au marché la certitude réglementaire tant attendue. Dans ce cadre, nous pourrions voir apparaître des plateformes centralisées du type Coinbase ou des protocoles de produits dérivés blockchain comme dYdX obtenir une licence d'exploitation conforme via l’enregistrement en tant que DCM.

En outre, cette politique ouvre aux institutions financières traditionnelles une voie réglementaire vers les actifs cryptographiques. Le Chicago Mercantile Exchange (CME), représentant emblématique des DCM, dispose déjà d'une infrastructure complète pour les marchés à terme sur BTC et ETH. À l'avenir, si les contrats au comptant sont approuvés, il pourra offrir aux investisseurs institutionnels une entrée unique couvrant à la fois les produits à terme et au comptant, accélérant ainsi l'afflux de capitaux traditionnels.

Le nouvel objectif du « Crypto Sprint », lancé le 21 août, est de combler les lacunes existantes en matière de structure de marché, d'organisation de garde, de réglementation des stablecoins et de normes anti-blanchiment. Andrew Rossow, PDG d'AR Media Consulting, a déclaré dans un entretien accordé à Decrypt que la CFTC tente d'établir une base réglementaire solide en créant un marché fédéral unifié pour les actifs cryptographiques au comptant, afin de surmonter les divisions interétatiques et la situation persistante de zones grises. Selon lui, ces mesures font partie d'une « stratégie de légitimité fédérale » visant à impulser des réformes fondamentales. Une fois les fameuses « menottes fédérales » retirées, les petits investisseurs pourraient retrouver confiance grâce à une protection renforcée, permettant ainsi de restaurer un environnement de marché fragilisé par l'absence de régulation.

Les prochaines étapes du « plan sprint » devraient s'attaquer aux problèmes en suspens tels que la supervision du DeFi, l'accès des banques, la clarté fiscale et la coordination inter-agences.

SEC et CFTC main dans la main : la coordination réglementaire apporte de la prévisibilité

Ces dernières années, l'un des principaux défis réglementaires du marché américain des cryptomonnaies a été le chevauchement et le flou entre les compétences de la Securities and Exchange Commission (SEC) et celles de la CFTC. Les projets étaient souvent pris entre deux feux : contraints de respecter à la fois les exigences de conformité de la SEC et les règles de la CFTC relatives aux marchandises, ils se retrouvaient piégés dans une « double surveillance » ou confrontés à des « contrôles redondants », gaspillant ressources et augmentant l'incertitude.

Cette fois, le « Crypto Sprint » envoie pour la première fois un signal clair : la CFTC et la SEC vont instaurer un mécanisme de coopération étroite afin de clarifier conjointement la nature juridique des actifs cryptographiques (titres ou marchandises), les normes de garde et les exigences de conformité en matière de transaction, offrant ainsi aux acteurs du marché un parcours réglementaire unifié et prévisible.

Le terme « sprint » ne symbolise pas seulement une accélération du rythme réglementaire, mais marque aussi un changement profond de philosophie : on passe d'une approche passive et défensive à une collaboration proactive. Pour les projets Web3, il ne s'agit plus simplement d'une période d'observation, mais d'une fenêtre historique unique pour co-construire un nouveau cadre institutionnel. La CFTC a lancé une consultation publique sur la proposition de cotation de contrats au comptant sur cryptoactifs sur des bourses enregistrées (DCM), avec une date limite fixée au 18 août. Les participants qui soumettront leurs observations à temps auront non seulement l'opportunité d'éviter des zones grises futures, mais aussi celle d'influencer directement l'orientation précise des règles.

Parallèlement, le « Projet Crypto » (Project Crypto) de la SEC progresse en étroite synergie avec le « Crypto Sprint », dans le but de créer un cadre réglementaire fédéral unifié, de définir clairement la frontière entre actifs cryptographiques titrisés et marchandises, et de promouvoir la construction d'une structure dite de « super-application » (Super App) capable de traiter plusieurs types d'actifs simultanément. Si cette vision se concrétise, les plateformes futures pourront légalement offrir sous une seule et même licence des services financiers intégrés incluant actions, bitcoin, stablecoins et services de mise en jeu.

Le président de la SEC, Paul Atkins, ainsi que la commissaire Hester Peirce, ont publiquement exprimé leur soutien, qualifiant cette évolution de « tournant historique vers la migration du système financier sur blockchain », et annonçant qu'ils accéléreront l'élaboration de règles concrètes dans des domaines clés comme la réglementation des stablecoins, la garde d'actifs cryptographiques et l'émission de jetons conformes.

Cette dynamique de régulation biface pourrait mettre fin à la confusion de longue date aux États-Unis autour de la classification des actifs cryptographiques – « toi tu dis titre, moi je dis marchandise » – et servir de modèle clair et reproductible pour le reste du monde.

Plus important encore, cela signifie que les projets Web3 ne seront plus constamment exposés à des violations involontaires, mais pourront véritablement s'intégrer au système financier traditionnel via des procédures d'enregistrement claires, des systèmes de garde conformes et des audits réguliers, réalisant ainsi une jonction effective entre les actifs blockchain et la finance réelle.

Synthèse

Au cours de la semaine écoulée, le gouvernement américain a envoyé des signaux sans précédent concernant les actifs cryptographiques : la Maison Blanche a publié officiellement son « Rapport sur la Stratégie des Actifs Numériques », la SEC a lancé son « Projet Crypto » (Project Crypto), la CFTC a initié une nouvelle phase du « Crypto Sprint », faisant de la mise en place de transactions instantanées sur actifs numériques au niveau fédéral sa priorité absolue, lançant par ailleurs une consultation publique pour favoriser la cotation conforme des contrats au comptant ; par ailleurs, la Maison Blanche a adopté une position rare en interdisant aux banques de discriminer les entreprises du secteur crypto — ce n'est pas simplement un « assouplissement », mais bien un changement de cap politique complet.

Il fut un temps où la SEC pesait comme une ombre menaçante sur les projets crypto. Aujourd'hui, on la voit collaborer avec la CFTC pour bâtir un cadre réglementaire unifié au service du Web3. Ce que l'on observe, c'est une transformation structurelle historique : du flou vers la clarté, de la répression vers le soutien, des zones grises vers la législation fédérale.

Cette fois, ce ne sont pas seulement les organismes de régulation qui font la course — chaque builder crypto aussi.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News