Investissement en cryptomonnaies : parier sur les fondamentaux ou sur les flux de capitaux ?

TechFlow SélectionTechFlow Sélection

Investissement en cryptomonnaies : parier sur les fondamentaux ou sur les flux de capitaux ?

Les investissements offrant le meilleur rendement ajusté au risque sont souvent précisément le produit de cette combinaison.

Rédaction : Jon Charbonneau

Traduction : Chopper, Foresight News

La dernière grande narration à la mode dans l'univers de la cryptographie concerne les « rendements » et les « DAT (trésoreries cryptos) », mettant en lumière deux approches d'investissement radicalement opposées :

-

L'investissement fondamental : acheter un actif parce que vous vous attendez à en tirer un gain économique quantifiable sous certaines hypothèses claires (par exemple des flux de trésorerie). Ces gains créent une valeur intrinsèque pour l'actif.

-

L'investissement spéculatif (« greater fool ») : acheter un actif simplement parce que vous croyez qu'une autre personne l'achètera plus cher à l'avenir (même si le prix du marché dépasse déjà sa valeur intrinsèque).

Autrement dit, misez-vous principalement sur les fondamentaux ou sur les flux de capitaux ? Ce court texte propose un cadre simple pour comprendre la valeur de chacune de ces approches.

Fondamentaux et flux de capitaux

L’essentiel est dans l’avenir

Par rapport à une spéculation pure sur les flux, l'investissement fondamental est généralement considéré comme moins risqué et moins volatil :

-

Risque baissier réduit : les investisseurs fondamentaux évitent souvent de grandes pertes. Étant donné qu’un actif possède une valeur intrinsèque, il bénéficie d’une certaine protection à la baisse, qu’elle se reflète dans son cours de marché ou dans sa capacité à générer des flux de trésorerie.

-

Potentiel haussier limité : les investisseurs fondamentaux ratent souvent les plus grands gagnants. Ils passent complètement à côté d’investissements purement spéculatifs (comme un Meme coin multiplié par 1000), ou vendent trop tôt leurs positions (par exemple avant que l’évaluation n’atteigne son sommet).

Bien que ces effets soient souvent marginaux, les deux approches dépendent finalement de prévisions concernant l’avenir — et vos prévisions peuvent s’avérer justes ou fausses. Vous misez soit sur les fondamentaux futurs (par exemple, vous pensez que le protocole X générera Y dollars de revenus l’année prochaine), soit sur les flux futurs (par exemple, vous pensez que le jeton X connaîtra un afflux net de Y dollars l’année prochaine).

Ainsi, le cœur de chaque approche réside dans la confiance que vous accordez à ces prévisions. En réalité, les prévisions fondamentales sont souvent plus faciles à formuler avec confiance. Par exemple :

-

Fondamentaux : vous pouvez observer des entreprises comme Tether ou des protocoles comme Hyperliquid générer régulièrement de hauts revenus. Combiné à une compréhension solide du modèle économique, cela permet de prédire raisonnablement les flux de trésorerie futurs. Un bon projet ne perd pas tous ses clients ou revenus du jour au lendemain, et idéalement continue de croître.

-

Flux : je ne vois guère d’avantage à parier sur la durée de la frénésie autour des DAT (sauf informations privilégiées). Elle pourrait s’arrêter demain ou durer encore un an — je n’en sais vraiment rien.

Croissance versus valeur

Les fondamentaux ne signifient pas nécessairement ennui ou faible rendement. Même en se concentrant uniquement sur les fondamentaux, on peut trouver des actifs aux rendements explosifs. Dans ce cas, on mise généralement davantage sur l’amélioration future des fondamentaux (investissement de croissance), plutôt que sur leur maintien à l’heure actuelle (investissement de valeur). Parier sur une forte croissance implique souvent un risque accru, et donc une exigence de rendement supérieur en compensation.

C’est aussi un continuum : l’investissement de croissance et celui de valeur ne s’excluent pas mutuellement. Étant donné que l’investissement crypto concerne surtout des projets précoces, la plupart des investissements fondamentaux ici relèvent davantage de la croissance que de la valeur.

Un actif actuellement déficitaire mais à fort potentiel de croissance peut être plus adapté à un investissement fondamental qu’un actif rentable aujourd’hui mais à faible potentiel (voire en perte de rentabilité). Préférez-vous détenir OpenAI ou Ethereum ? Cela trouble beaucoup d’acteurs crypto : un investissement à ratio élevé peut tout de même être fondamental. La différence clé est la suivante :

-

Investissement fondamental : vous pensez que le protocole a un potentiel de croissance extrêmement élevé, qui se traduira par de forts rendements futurs.

-

Investissement spéculatif : vous ne comptez ni sur la croissance ni sur des rendements, mais simplement sur le fait qu’on vous achètera l’actif à une valorisation plus élevée.

Conduite par les fondamentaux vs conduite par les DAT

Sur la base de tout ce qui précède, je préfère toujours détenir des actifs de base solides. Cela inclut les projets matures ayant des fondamentaux actuels solides et que j’anticipe durables, ainsi que les projets précoces ayant un fort potentiel de croissance fondamentale.

Au contraire, nous n’avons jusqu’à présent participé à aucun DAT (bien que je reste ouvert à sa proposition de valeur dans certains cas particuliers). J’adopte également une attitude prudente envers les actifs de base dont la logique d’investissement dépend presque entièrement des flux provenant des DAT plutôt que de fondamentaux solides. Une fois l’engouement autour des DAT retombé, le soutien des prix de ces actifs pourrait s’effondrer rapidement. Je considère qu’il s’agit principalement d’une tendance spéculative pilotée par les flux, où je ne vois guère d’espace pour générer des rendements supérieurs. Il vaut mieux investir là où l’on a un avantage, d’autant que les DAT peuvent aussi acheter des actifs à fondamentaux solides.

Réduire la dépendance à la psychologie humaine

Buffett et Bitcoin

La confiance dans une prévision est souvent inversement proportionnelle au degré où le résultat dépend d’hypothèses sur la psychologie et le comportement humains, qui sont imprévisibles.

Le cœur de l’investissement fondamental réside dans le fait que vous n’avez pas besoin que les autres partagent votre avis. Un test simple est : « Même si vous ne pouviez jamais revendre cet actif, l’achèteriez-vous quand même ? » Warren Buffett n’a pas besoin que le marché valide ses opinions. Les actions qu’il achète génèrent suffisamment de flux de trésorerie pour rembourser son investissement initial, puis produire un rendement.

-

Bitcoin : Buffett a déclaré qu’il ne donnerait pas 25 dollars pour posséder tout le Bitcoin mondial, car celui-ci ne génère aucun revenu pour son détenteur ; il n’a de valeur que si quelqu’un d’autre est prêt à l’acheter.

-

Action Apple : en revanche, n’importe qui accepterait volontiers de payer 25 dollars pour toutes les actions Apple, même s’il ne pouvait jamais les revendre, car Apple génère 25 dollars de revenus en un instant.

Évidemment, les investisseurs fondamentaux peuvent généralement revendre leurs actifs, mais ils savent au moins, au moment de l’achat, que la valeur de marché peut rester longtemps décorrélée de la valeur intrinsèque, et qu’ils sont prêts à traverser cette période. Dans des cas extrêmes, ils disent : « Si vous n’êtes pas prêt à détenir une action pendant dix ans, n’y pensez même pas pendant dix minutes. »

Les investisseurs fondamentaux tiennent compte du comportement humain, car il influence les prévisions de revenus futurs (par exemple, les gens continueront-ils à payer pour le produit du protocole ?). Mais ils n’ont pas à franchir l’étape supplémentaire, bien plus difficile, de croire que d’autres partageront leur raisonnement et achèteront l’actif. Même lorsqu’un actif crée clairement de la valeur via la vente de produits, prédire la réaction du marché est souvent difficile (le marché peut rester irrationnel longtemps, sous-évaluant des actifs aux bons fondamentaux) ; et lorsque l’actif ne crée manifestement aucune valeur par la vente de produits (comme un Meme coin), prédire la réaction du marché devient encore plus ardu.

Même en investissant sur la base des flux, vous pouvez renforcer votre confiance en réduisant la dépendance à la psychologie humaine. Par exemple, au lieu de compter uniquement sur des prévisions émotionnelles basées sur des narrations, vous pouvez quantifier les émissions de jetons, les calendriers de déblocage des investisseurs et les profits latents détenus par ceux-ci pour anticiper les flux de vente.

De plus, identifier certains schémas comportementaux à long terme peut réduire l’incertitude. Par exemple, l’humain utilise l’or comme réserve de valeur depuis des milliers d’années. Théoriquement, tout le monde pourrait demain décider que l’or ne vaut que pour sa valeur d’usage, mais c’est presque impossible. Si vous détenez de l’or, ce risque n’est généralement pas le plus grand.

Bitcoin, Ethereum et les Meme coins

De même, la montée en puissance de Bitcoin au cours des 16 dernières années nous a permis de mieux comprendre « quand » et « pourquoi » les gens achètent Bitcoin. Cela aide à réduire la dépendance de l’investissement à la psychologie humaine (par exemple, les gens achètent-ils Bitcoin quand la liquidité mondiale augmente ?), pour se concentrer davantage sur d’autres logiques sous-jacentes que nous souhaitons vraiment parier (par exemple, la liquidité mondiale va-t-elle continuer d’augmenter ?). Ainsi, même si Bitcoin est largement un investissement piloté par les flux, il pourrait néanmoins être l’actif le plus fiable pour la majorité des investisseurs crypto.

Cela nous aide aussi à comprendre pourquoi la logique d’investissement derrière Ethereum est fondamentalement plus complexe. Elle exige davantage d’hypothèses incertaines sur le comportement humain et la psychologie du marché. La plupart des investisseurs pensent généralement que, sur la seule base des fondamentaux, les flux de trésorerie générés par Ethereum ne suffisent pas à justifier sa valorisation. Son succès durable reposerait plutôt sur son rôle de réserve de valeur durable (plus proche de Bitcoin), ce qui nécessite de faire une partie ou la totalité des prévisions suivantes :

-

Plusieurs réserves de valeur crypto : vous pourriez penser que les gens commenceront à attribuer une prime de réserve de valeur plus élevée à des actifs autres que Bitcoin (comme Ethereum), rendant Bitcoin moins unique. Mais aujourd’hui, nous n’observons pas cela, et historiquement, les humains ont tendance à favoriser un seul actif pour ce type de fonction (par exemple, l’or est principalement valorisé pour sa valeur monétaire, tandis que l’argent l’est surtout pour sa valeur d’usage).

-

Remplacer Bitcoin comme réserve de valeur : vous pourriez penser que Bitcoin finira par échouer (par exemple, à cause de problèmes de budget de sécurité ou de l’informatique quantique), et qu’Ethereum deviendra naturellement le successeur du « or numérique ». Mais il est probable que, si la confiance s’effondre, tous les actifs crypto baissent ensemble.

-

Réserve de valeur liée à une utilité spécifique : la logique autour d’Ethereum est souvent associée à ses utilités supplémentaires par rapport à Bitcoin, mesurables par divers indicateurs comme la « valeur garantie », l’activité EVM, l’activité « Layer2 » ou l’utilisation de DeFi. Mais contrairement aux flux de trésorerie générés par Ethereum (c’est-à-dire les revenus), ces indicateurs n’offrent pas de valeur intrinsèque — ce ne sont que des histoires de réserve de valeur. Ainsi, Ethereum est loin d’être une expression pure de la logique sous-jacente selon laquelle les métriques réseau vont croître ; en pariant sur ces tendances, vous pariez aussi sur la manière dont le marché valorisera Ethereum en conséquence.

Il faut être clair : il n’y a rien de mal à faire ces paris. Acheter Bitcoin en 2009 exigeait aussi des hypothèses incertaines similaires sur le comportement humain, et le résultat a été excellent. Les investisseurs doivent simplement savoir exactement sur quoi ils misent, et en quoi leur point de vue diffère du consensus du marché. Pour obtenir des rendements supérieurs durables, il faut comprendre où le marché se trompe.

Encore plus extrême, il y a les Meme coins purs. Ils ne peuvent jamais avoir de prime monétaire durable ; vous misez entièrement sur la psychologie humaine et la réaction du marché à de nouvelles narrations à court terme. Ce Meme est-il assez excitant ? Assez amusant ? Ou trop ennuyeux ? C’est comme un jeu de « poulet ».

Conclusion

Les deux approches d’investissement discutées ne sont ni bonnes ni mauvaises en soi. Pour l’investisseur, l’essentiel est de pouvoir utiliser ces méthodes pour faire systématiquement des prévisions auxquelles il croit fermement. Des prévisions plus confiantes réduisent la volatilité et le risque baissier ; des prévisions plus confiantes que le consensus du marché permettent d’obtenir des rendements supérieurs.

Dans la plupart des cas, notamment pour l’investissement à long terme, je constate que je suis mieux en mesure de reproduire de l’alpha avec une stratégie davantage axée sur les fondamentaux. Mais comme mentionné précédemment, ce n’est pas absolu. Un investissement comme Bitcoin peut se situer entre « investissement fondamental » et « investissement spéculatif », selon la manière dont on quantifie l’utilité monétaire. Vous pourriez avoir une grande confiance dans un pari sur Bitcoin (principalement basé sur les flux), et peu de confiance dans un pari sur un projet DeFi (principalement fondé sur les fondamentaux).

Enfin, ces deux approches ne sont pas exclusives. Vous pouvez investir à la fois sur la base des fondamentaux et des flux de capitaux. En réalité, les meilleurs investissements en termes de rendement ajusté au risque sont souvent précisément le fruit d’une combinaison des deux.

Historiquement, pour un investisseur crypto, se concentrer principalement sur les flux a été payant. Cela se comprend : auparavant, les jetons montaient mystérieusement tous les quatre ans, les taux d’intérêt étaient nuls, les investisseurs avaient trop de capital, et très peu de projets généraient des flux suffisants pour justifier de hautes valorisations. Mais à l’avenir, avec la maturité du secteur, je pense que se concentrer sur les fondamentaux pourrait finalement générer davantage de rendements supérieurs.

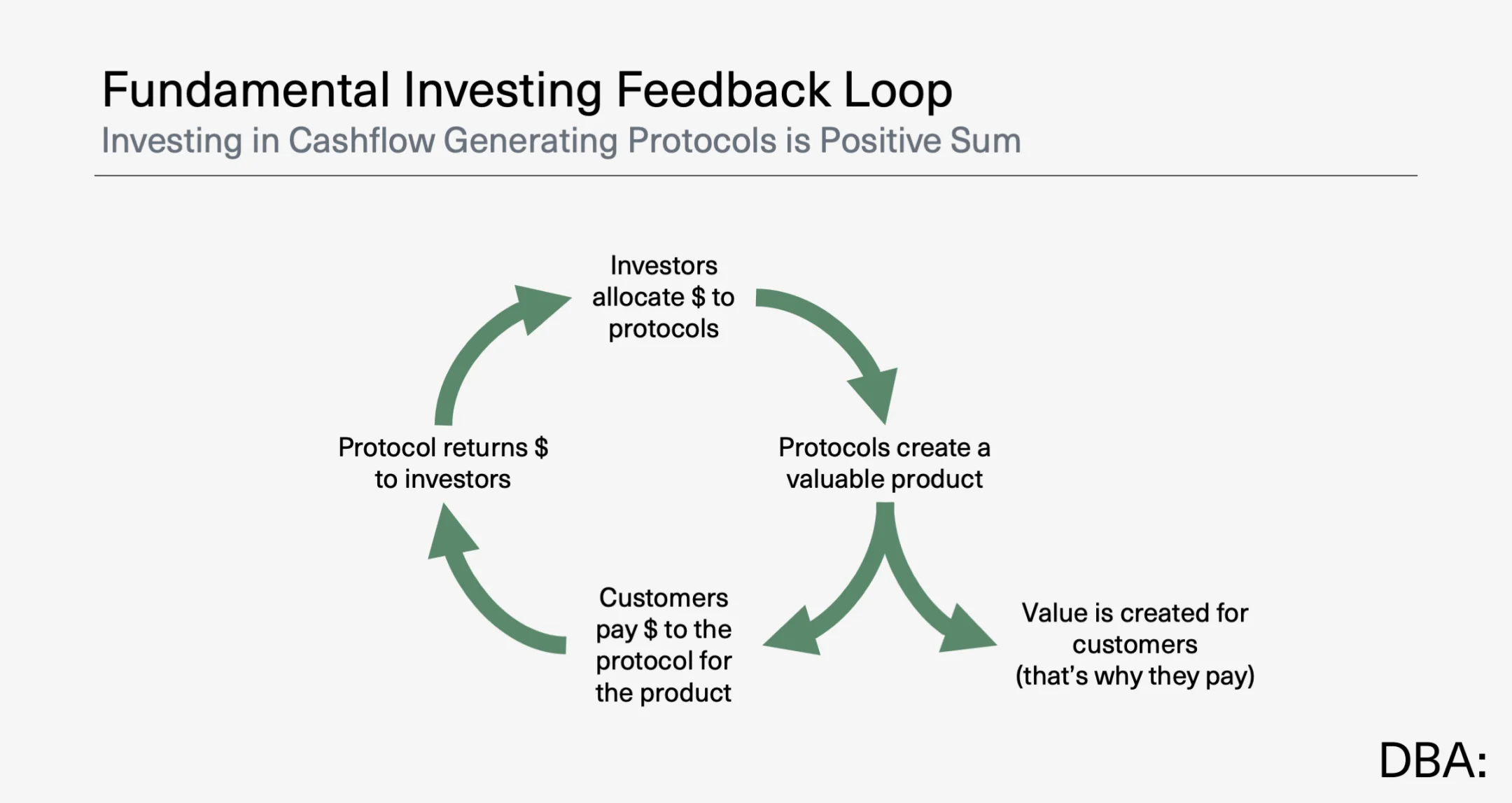

J’aimerais aussi que les fondamentaux deviennent plus importants, car c’est crucial pour la santé à long terme du secteur. Je n’ai rien contre les Meme coins (ce sont souvent juste des jeux de hasard amusants), mais parier sur des narrations autour d’actifs qui ne créent aucune valeur est essentiellement un jeu à somme nulle. En revanche, allouer du capital à des projets générant des flux de trésorerie pourrait être un jeu à somme positive. Construire des projets générant des flux exige de créer des produits que les clients veulent payer ; alors que lancer un jeton purement pour une narration n’exige pas cela — le jeton lui-même est le produit.

Le secteur crypto a besoin de ce cycle de rétroaction créé par l’investissement fondamental :

Heureusement, la tendance générale dans le domaine crypto est la suivante :

-

L’investissement crypto devient de plus en plus fondé sur les fondamentaux. Nous avons enfin davantage de jetons générant des flux de trésorerie significatifs, les cadres de transparence des jetons se généralisent, et les cadres d’évaluation deviennent plus compréhensibles. Par conséquent, les écarts de performance entre jetons augmentent.

-

L’investissement en finance traditionnelle devient de plus en plus piloté par les flux. Le monde devient de plus en plus étrange et décadent, les Meme stocks et les IPO bondissant follement le premier jour sont de plus en plus courants. Comprendre la prochaine narration à la mode est important.

Un jour, les deux se rejoindront, et nous parlerons simplement d’« investissement ». Mais une chose ne changera pas : les fondamentaux et les flux de capitaux resteront tous deux importants.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News