Ethereum devient une entreprise chinoise cotée aux États-Unis

TechFlow SélectionTechFlow Sélection

Ethereum devient une entreprise chinoise cotée aux États-Unis

L’ETH et sa trahison.

En 2023, Wanxiang, une institution d’investissement précoce dans Ethereum, a procédé à plusieurs ventes de jetons ETH à un prix moyen de 2 047 $ ; en mai 2026, Hoffman, fondateur de Bankless, a liquidé intégralement sa position en ETH, à un prix moyen voisin de 2 000 $.

Bankless est considéré comme le « département de communication externe » d’Ethereum : il a largement diffusé le concept emblématique « ETH is Money », et durant le marché haussier de 2021, l’engouement pour ETH équivalait à une conviction inébranlable dans l’avenir de la blockchain.

Peut-être en raison de son statut particulier, ou peut-être en raison du départ successif de huit membres de la Fondation Ethereum (EF), Vitalik Buterin, fondateur et figure tutélaire d’Ethereum, a publié un long article explicatif dans lequel il reconnaît que la Fondation Ethereum ne détient que 0,16 % de l’offre totale d’ETH, qu’elle ne devrait pas bénéficier d’un statut privilégié par rapport aux autres nœuds de l’écosystème, et qu’il se retirera progressivement des fonctions opérationnelles afin de rendre à Ethereum sa liberté.

Ethereum n’a pas de « tueur »

« ETH is Money » ?

Peu importe que vous y croyiez ou non — moi, j’y crois.

Mais comment tout cela a-t-il pu disparaître ? Je veux parler ici de la confiance du marché dans le prix de $ETH, ainsi que de la confiance des détenteurs envers la Fondation Ethereum et Vitalik Buterin. Sur le plan fondamental, nous sommes même aujourd’hui à l’apogée de la domination d’Ethereum, alors pourquoi tant d’insatisfaction ? N’est-ce que dû au cours du jeton ?

Si le cours de $BTC chute fortement, ce sera une excellente opportunité d’acheter à bas prix ; si le cours de $SOL chute fortement, le rebond spectaculaire post-FTX a déjà démontré sa valeur intrinsèque ; si le cours de $HYPE chute fortement, on peut tout simplement suivre Arthur Hayes pour réaliser des opérations de trading à court terme.

Imputer la responsabilité à Vitalik personnellement constitue certes une explication commode, mais les fondateurs de blockchains publiques et leurs fondations sont nombreux à adopter une posture abstraite. Ainsi, Anatoly Yakovenko, fondateur de Solana, s’immisce activement dans la communauté de Hyperliquid pour s’approprier le concept de Perp DEX ; plusieurs fondateurs de Ripple ont procédé à des ventes massives et quasi-totalitaires de $XRP ; et à l’ère des L2, les fondateurs sont généralement des personnalités au narcissisme exacerbé, véritables maîtres de la vente initiale de jetons (TGE), comme l’illustrent clairement les équipes de Movement.

À y regarder de plus près, Vitalik peut effectivement paraître abstrait, et la Fondation Ethereum peut sembler « inefficace », mais il est difficile d’affirmer qu’ils sont à l’origine des difficultés actuelles d’ETH. Si aucun problème interne n’existe, alors le problème doit venir de l’environnement global.

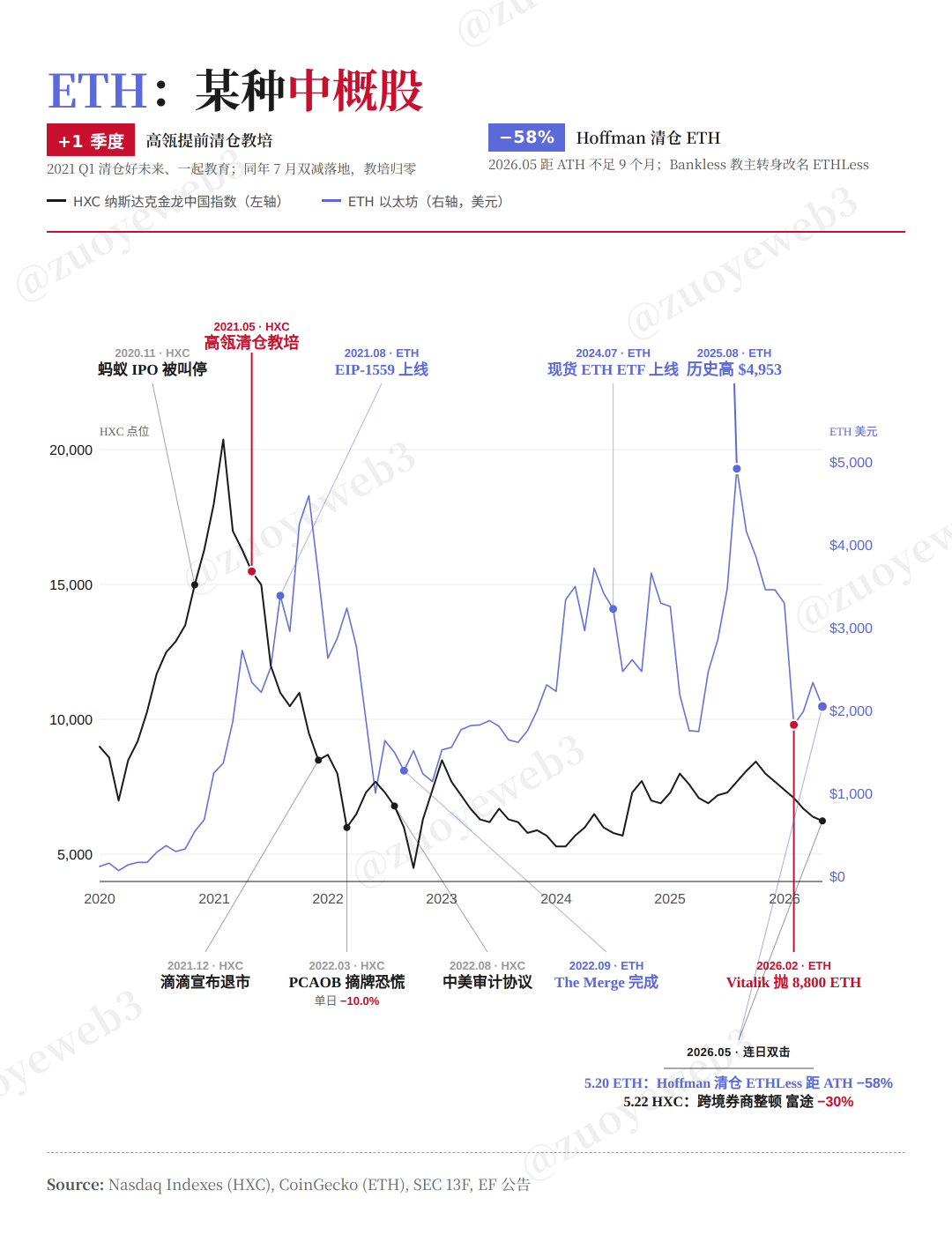

Légende de l’image : « ETH is Money ? »

Source de l’image : @zuoyeweb3

Le cas le plus typique est celui des sociétés chinoises cotées aux États-Unis (« China概念股 », ou « Chinas »). Leur modèle — structure offshore + financement en dollars + introduction en bourse sur les marchés américains — a créé, au cours des vingt dernières années, un mythe de création de richesse. En laissant de côté des pionniers expérimentaux tels que Brilliance Auto et China.com, Sina, introduite en bourse en 2000, fut la première véritable société chinoise cotée aux États-Unis, marquant officiellement le début de cette vague.

Le modèle actuel de division des rôles — « concept américain + mise en œuvre en Chine » — est précisément l’héritage de ce système, et même Ethereum lui-même constitue, à bien des égards, une dernière incarnation de ce schéma : implémentation en Chine puis expansion mondiale.

En 2014–2015, Vitalik Buterin devint d’abord « résident invité » de Shen Bo, puis obtint un investissement de 500 000 $ de la part de Wanxiang, dirigée par Xiao Feng. Contrairement au modèle minier de $BTC, Ethereum a combiné trois modèles successifs : levée de fonds via IXO, minage PoW, puis staking PoS — comme si un seul véhicule transportait trois vagues successives d’acteurs.

Autrement dit, ETH était dès ses origines un système fortement institutionnalisé. Je ne prétends pas affirmer qu’ETH est une monnaie fortement manipulée par des « gros joueurs », ni que Vitalik ne souhaite pas sincèrement que la Fondation Ethereum ne soit qu’un nœud ordinaire. Toutefois, dans l’écosystème Ethereum, l’égalité stricte et la répartition homogène des pouvoirs entre nœuds n’existent absolument pas — elles n’ont jamais existé par le passé, ne sont pas présentes aujourd’hui, et ne le seront pas davantage à l’avenir.

Dans ce contexte, les fondateurs de blockchains publiques et leurs fondations doivent assumer des responsabilités accrues — indépendamment du cours du jeton. C’est précisément parce qu’Ethereum connaît une fragmentation extrême (« féodalisme ») qu’une autorité centrale doit se manifester, dotée d’une capacité d’influence suffisante pour freiner l’entropie désordonnée du système.

Pourtant, Vitalik a choisi de laisser la Fondation Ethereum grossir de façon excessive : passant de la métaphore du « jardin infini » à celle de la « théorie de l’échelle » (Ladder), son abstraction croissante a laissé les détenteurs de jetons complètement désemparés — notamment lors de l’incident rsETH, où Stani Kulechov, fondateur d’Aave, est devenu, de fait, un « duc hégeémonique » (à l’instar du duc Huan de Qi) défendant l’ordre contre le chaos.

Même lorsque la Fondation Solana, abandonnant toute rivalité antérieure, a publiquement soutenu DeFi United, la réponse de la Fondation Ethereum s’est limitée à poursuivre normalement ses ventes de jetons, tandis que Vitalik lui-même gardait le silence.

Agir excessivement constitue une forme de centralisation, mais ne rien faire du tout — une retenue excessive — équivaut aussi, en pratique, à un abus de position dominante : une autolimitation délibérée suppose, en amont, que l’on se perçoit soi-même comme essentiel.

Ainsi, la décision de Vitalik de réduire encore davantage la taille de la Fondation Ethereum est une erreur. La bonne approche consisterait plutôt à ce que Vitalik se retire discrètement de la scène publique (« jeune homme mystérieux »), tout en confiant la gestion de la fondation à une entité forte et pragmatique, davantage soucieuse de l’avenir d’Ethereum.

Outre Bitcoin, toutes les autres blockchains publiques doivent répondre à des exigences concrètes en matière de développement de leur écosystème et d’adoption réelle. Sur ce point, la Fondation Ethereum n’a aucune exception particulière. L’enthousiasme actuel pour la DeFi et pour ETH reflète avant tout un souvenir du passé, et non un simple effet de richesse.

Sur le plan de la prospérité écosystémique et de l’adoption concrète, les « tueurs » d’Ethereum n’ont jamais réussi. Solana peut ressentir de l’anxiété face à Hyperliquid, mais Ethereum ne ressent aucune pression similaire — tout comme Bitcoin ne ressent aucune anxiété face à Ethereum.

Cependant, cet avantage privilégié s’effrite progressivement. La crise ne provient pas de l’extérieur, mais de l’intérieur. La vraie question est désormais la suivante : qui assume la responsabilité du cours de $ETH ? Et qui assume la responsabilité de la direction stratégique d’Ethereum ?

Actuellement, Vitalik mise tout sur la confidentialité, mais cela ne devrait pas « empêcher » d’autres acteurs d’assumer la responsabilité du cours du jeton.

Une nouvelle narration attend son acheteur

« Marchandise » ou « monnaie productive » ?

Après l’approbation de $rsETH et des ETF de staking, des entreprises telles que BitMine (dans le cadre des DAT) développent rapidement leurs propres services de staking, tandis que des acteurs majeurs de la catégorie LST, comme Lido, concentrent leurs efforts sur la narration autour de l’« ETH productif », par exemple avec Spark, qui n’accepte que le produit $wstETH de Lido.

Tout est en train d’être réévalué. Lido n’est pas aussi serein qu’il le prétend : lorsque le cours d’ETH stagne durablement autour de 2 000 $, l’effet marginal de toute expansion supplémentaire diminue, tandis que la pression pour maintenir des taux de rendement annuels (APR) élevés s’accroît, projetant une ombre sur la narration « productive » elle-même.

C’est là toute l’importance du cours du jeton — ou, plus précisément, de savoir qui en assume la responsabilité. Actuellement, la Fondation Ethereum n’en assume pas la charge, Lido ne le peut pas non plus, et l’ensemble du système PoS d’Ethereum fonctionne donc dans cet environnement embarrassant.

Pour poursuivre la comparaison avec les sociétés chinoises cotées aux États-Unis : après que les marchés américains ont cessé d’être une voie de sortie viable, Changxin Storage a embrassé le thème de l’IA, DeepSeek est devenue une entreprise majoritairement détenue par l’État, tandis que les thèmes spatiaux et robotiques oscillent entre les marchés A et H. Peu importe votre opinion à ce sujet : telle est la nouvelle architecture narrative.

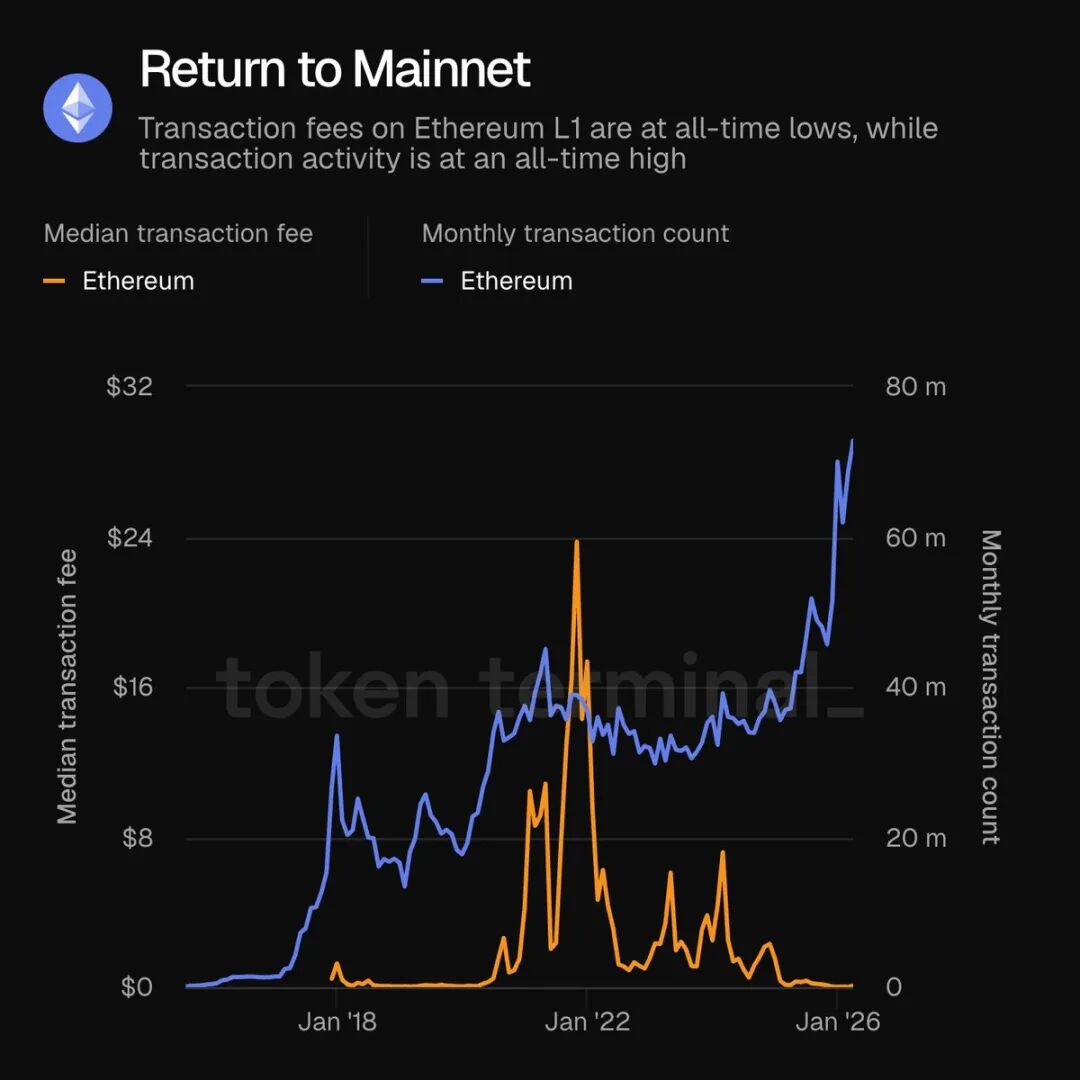

Légende de l’image : « Return to Mainnet ».

Source de l’image : @tokenterminal

Depuis qu’Ethereum s’est recentré sur la couche 1 (L1), l’activité sur le réseau principal a explosé — pourtant, vous ne ressentez pas vraiment une amélioration tangible de l’écosystème Ethereum, encore moins une hausse du cours du jeton. Un problème existe forcément, mais personne ne parvient à l’identifier clairement.

Quelle est donc la narration technique actuelle d’Ethereum ?

- Confidentialité : tout peut être rendu compatible avec les preuves à divulgation nulle de connaissance (ZK), ce qui constitue la dernière survivance de l’idéal décentralisé ;

- Intelligence artificielle : l’équipe dAI transfère progressivement des architectures centralisées sur la blockchain, en mettant l’accent sur le déploiement local de petits modèles IA et l’appel d’agents autonomes ;

- Couche 1 (L1) : abandon complet de la focalisation sur les L2 ; la course à la vitesse et à la rentabilité revient entièrement à la compétition entre L1.

Par rapport à la vision originelle d’« ordinateur mondial » et à la combinaison technologique des contrats intelligents, Ethereum cherche désormais davantage à s’ancrer dans la réalité. Outre ces trois axes, d’autres narrations émergent, comme celles liées aux stablecoins ou aux actifs réels tokenisés (RWA), mais celles-ci ne représentent pas « le monde selon Ethereum », mais plutôt « Ethereum dans le monde ».

Le sujet et l’objet se sont inversés — ou, plus exactement, Ethereum ne parvient plus à définir clairement sa place dans ce nouveau monde. « Tout peut être mis sur la blockchain » : l’enthousiasme initial de la blockchain comme arme de conquête du futur a disparu, et pourtant, on sent toujours que la blockchain pourrait accomplir davantage. Cette contradiction, cette hésitation, cette oscillation constante forment aujourd’hui les trois vagues sonores de l’humeur du marché : les acteurs espèrent un Ethereum meilleur, mais ils savent qu’un tel Ethereum semble peu probable.

Après plus de dix ans d’efforts, Ethereum n’est pas devenu « l’ordinateur mondial », mais il est bel et bien devenu un « ordinateur ouvert » : toute activité ou idée peut y être expérimentée et exécutée. Lorsque Bankless promeut la narration « ETH is Money », Vitalik insiste, quant à lui, sur le fait que « ETH is Commodity » — une marchandise, un produit numérique porteur d’une fonction concrète.

Sur ce point, personne ne peut accuser Vitalik de mensonge. En février 2026, il a vendu 8 800 jetons ETH, progressivement et discrètement via CowSwap — sans imiter le fondateur de Curve, qui a placé ses $CRV en garantie pour obtenir des stablecoins, ni le célèbre « Sun Gu » (Sun Yat-sen), qui a lancé $USDD pour exploiter les petits investisseurs.

Mais lors du dialogue de Chiang Mai en janvier 2026, où l’on a demandé à chacun de choisir, rétrospectivement, entre blockchain et IA, Vitalik n’a pas fourni de réponse ferme. La réalité, cependant, est désormais claire : un nombre croissant de projets crypto se tournent vers l’IA, appliquant méthodiquement les principes de la stratégie GTM (Go-To-Market).

- Hermes Agent a connu une percée auprès des développeurs IA traditionnels ; son équipe fondatrice provient de Nous Research ;

- xBubble, développé par DappOS, combine IA et cadre d’exécution d’intentions ;

- Alex Atallah, fondateur d’OpenRouter, vient d’OpenSea.

On remarque ainsi que les capacités marketing des projets crypto ne se limitent pas à la blockchain : même face à la vague mondiale de l’IA, ils parviennent systématiquement à rester synchronisés avec le rythme, adoptant même un modèle de « station de transit », étroitement lié aux stablecoins, à la distribution de trafic et aux mécanismes d’exécution.

Pourtant, tous ces développements entretiennent des liens très faibles avec Ethereum. Bien que les équipes dAI et virtuals aient conjointement proposé l’ERC-8183 afin de formaliser un cadre pour les activités économiques autonomes des agents, on ne peut certes pas dire qu’elles restent inactives — mais leur démarche ressemble davantage à une adaptation proactive qu’à une posture de leadership.

Si l’on considère le moment actuel comme une opportunité de « saisir la narration à bas prix », la question centrale devient alors la suivante : quelle valeur spécifique les blockchains publiques possèdent-elles à l’ère de l’IA ?

Claude frappe sans cesse les couches logicielles SaaS, la sécurité et les cadres externes d’agents. Imaginons un scénario absurde : si Claude créait sa propre blockchain, que deviendrait Ethereum ?

Sous le mécanisme PoS, le coût de migration des actifs est suffisamment faible, mais sur le plan de la conformité réglementaire, Claude resterait soumis aux limites juridiques humaines. Un champ d’expérimentation financière illimité et libre pourrait bien constituer la valeur la plus singulière d’Ethereum.

Comme lorsque Mythos inflige une défaite cuisante aux actions de Palantir, Qihoo 360 (Qi An Xin) voit ses cours monter en flèche — car l’adversaire touché déclenche une course aux armements concurrentielle transatlantique, dont le cycle ne finit jamais.

Ou encore : dans un monde où les tensions opposées s’accentuent, le besoin de connecter le globe demeurera durablement. Canton appartient à Wall Street, mais Ethereum appartient à l’humanité tout entière — tout comme, dans le désert du Sahara, ceux qui n’ont pas de chaussures peuvent soit quitter le jeu dans le découragement, soit y entrer dans l’euphorie.

Cependant, l’« âge d’or » de $ETH ne reviendra pas. Wanxiang, la Fondation Ethereum et d’autres institutions continueront à vendre, mais un ETH à 2 000 $ reste tout de même dix fois plus élevé qu’un ETH à 200 $. Nous sommes à un nouveau départ — il nous faut désormais tracer notre cap.

Conclusion

Le destin d’ETH présente une similitude presque fatale avec celui des sociétés chinoises cotées aux États-Unis : actifs originaires d’un pays A, financés par des capitaux du pays B, et sortis sur les marchés secondaires du pays B, tandis que le pays A ne joue qu’un rôle de canal et de marché.

C’est bel et bien le meilleur des temps : la fracture engendrera de nouveaux marchés. En observant l’évolution du pays B, on constate que les actifs similaires du pays A traversent des cycles analogues. Dans ce contexte de fracture, le pays A et le pays B auront également besoin de nouveaux points de connexion — et Ethereum reste, à ce jour, le meilleur choix possible.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News