Après la baisse des taux d'intérêt en septembre, le marché va-t-il nécessairement augmenter ?

TechFlow SélectionTechFlow Sélection

Après la baisse des taux d'intérêt en septembre, le marché va-t-il nécessairement augmenter ?

Analyse de la volatilité des marchés financiers avant et après les baisses de taux dans l'histoire.

Rédaction : kkk, BlockBeats

Une baisse des taux en septembre semble hautement probable cette année. La question centrale est désormais la suivante : le marché va-t-il monter après cette baisse ?

D'après l'expérience historique, la réponse est probablement oui, mais pas immédiatement après la baisse.

Pour les investisseurs, une « baisse des taux » équivaut presque automatiquement à un signal de relâchement de la liquidité et de hausse des prix des actifs. Toutefois, si l’on observe la situation sur plus de trente dernières années, les baisses de taux menées par la Réserve fédérale américaine (Fed) sont bien plus complexes qu’elles n’y paraissent. Elles peuvent être parfois préventives, visant à anticiper une crise, ou alors d’urgence, destinées à stabiliser l’économie en plein effondrement.

Depuis 1990, la Fed a connu cinq cycles majeurs de baisse des taux, chacun ayant des contextes économiques et motivations politiques différents, entraînant des réactions boursières radicalement distinctes. Comprendre la relation entre baisse des taux et performance du marché ne peut se faire en considérant celle-ci comme un simple bouton déclencheur d’un marché haussier. Il faut analyser chaque cas au regard de l’environnement macroéconomique et du sentiment des investisseurs à ce moment précis.

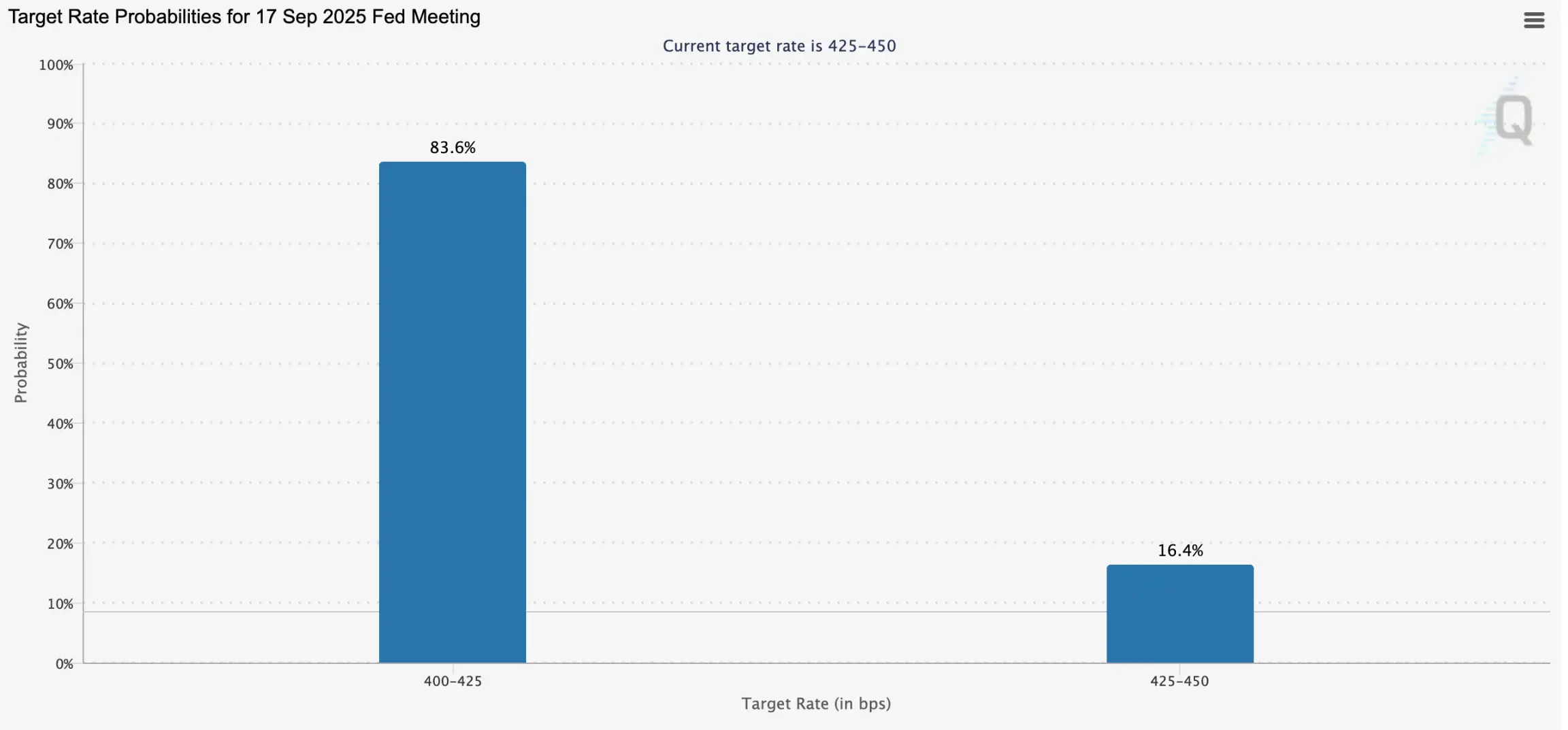

Un an s’est écoulé depuis la dernière baisse des taux, et les regards se tournent de nouveau vers la réunion de septembre. Selon les données de FedWatch, la probabilité d'une baisse de 25 points de base en septembre atteint désormais 83,6 %. Durant l'année écoulée, non seulement le S&P 500 et le Nasdaq ont atteint des sommets historiques, mais le bitcoin a également connu une forte hausse, ravivant ainsi l’espoir d’une logique « baisse des taux = marché haussier ». Coinbase estime même que le cycle de politique monétaire accommodante pourrait déclencher une saison des altcoins. Pourtant, existe-t-il un lien inéluctable entre baisse des taux et dynamique haussière ? Cet article retrace les performances économiques et boursières lors des précédents cycles de baisse des taux de la Fed depuis 1990, afin d’apporter une analyse plus rationnelle sur l’arrivée potentielle d’un marché haussier.

Baisse des taux et marché haussier : performance boursière pendant les cycles de baisse

1990-1992 : atterrissage en douceur après la guerre du Golfe et la crise de l'épargne-logement

Entre 1990 et 1992, l’économie américaine a subi successivement la crise de l’épargne-logement et le choc de la guerre du Golfe, entraînant un resserrement du crédit, un ralentissement brutal de la consommation et de l’investissement, plongeant rapidement l’économie dans une récession. La Fed a commencé à baisser progressivement les taux en juillet 1990 jusqu’en septembre 1992, ramenant le taux des fonds fédéraux de 8 % à 3 %, marquant ainsi un cycle puissant d’assouplissement monétaire.

Au départ, la Fed constatait simplement un affaiblissement de la dynamique économique et une instabilité financière, optant pour une transition progressive vers la détente. Mais en août, l’invasion du Koweït par l’Irak a fait exploser les prix du pétrole et accentué le marasme économique, propageant la panique sur les marchés, forçant la Fed à accélérer ses baisses de taux. En octobre, avec une aggravation supplémentaire de la faiblesse économique et un accord budgétaire visant à réduire le déficit, la banque centrale est intervenue à nouveau. D’ici la fin de 1990, la pression sur le système financier s’est intensifiée, mais l’inflation s’est atténuée, ouvrant la voie à un assouplissement plus marqué.

Cette baisse des taux a efficacement atténué les effets négatifs du resserrement du crédit et de la crise géopolitique. L’IPC américain est passé de 121,1 en 1989 à 141,9 en 1993, mais son taux de croissance annuel est tombé de 4,48 % à 2,75 %, maîtrisant ainsi l’inflation ; le PIB a quant à lui rebondi de -0,11 % en 1991 à 3,52 % en 1993, remettant l’économie sur une trajectoire de croissance.

La réaction des marchés financiers a été encore plus directe. Entre 1990 et 1992, l’effet de détente induit par les baisses de taux a nettement redynamisé la confiance des investisseurs : le Dow Jones a grimpé de 17,5 %, le S&P 500 de 21,1 %, tandis que le Nasdaq, porté par les valeurs technologiques, a bondi de 47,4 %, devenant ainsi le secteur le plus fort après la crise.

1995-1998 : prévenir la récession et la crise asiatique

Après un cycle de resserrement en 1994–1995 ayant permis un « atterrissage en douceur », l’économie américaine restait menacée par un ralentissement. Afin d’éviter une contraction excessive conduisant à une récession, la Fed a opéré un virage rapide vers la détente entre 1995 et 1996, abaissant les taux pour soutenir l’économie. Cette manœuvre s’est avérée très efficace : la croissance du PIB est passée de 2,68 % en 1995 à 3,77 % en 1996, puis a bondi à 4,45 % en 1997, remettant l’économie sur une trajectoire ascendante.

Toutefois, en juillet 1997, la crise financière asiatique a éclaté, provoquant de fortes secousses sur les marchés financiers. Bien que l’économie américaine reste solide, l’incertitude mondiale a brutalement augmenté, et la crise de LTCM (Long-Term Capital Management) a exacerbé la panique des marchés. Pour éviter que ces chocs extérieurs ne nuisent à l’économie domestique, la Fed a baissé trois fois les taux entre septembre et novembre 1998, ramenant le taux des fonds fédéraux de 5,5 % à 4,75 %.

Cet assouplissement modéré a eu un effet très significatif : l’économie a poursuivi sa croissance, tandis que les marchés financiers ont connu une véritable euphorie. Depuis le début de la détente, le Dow Jones a plus que doublé (+100,2 %), le S&P 500 a grimpé de 124,7 %, et le Nasdaq, poussé par la vague technologique, a bondi de 134,6 %, jetant ainsi les bases de la future bulle Internet.

2001–2003 : la reprise après l’éclatement de la bulle Internet

Entre 2001 et 2003, l’économie américaine a enchaîné les chocs : éclatement de la bulle Internet, attentats du 11-Septembre, puis récession. Les marchés ont sombré dans un profond marasme. L’éclatement de la bulle Internet a provoqué un krach boursier qui a rapidement touché l’économie réelle, avec un recul brutal des investissements d’entreprise et une montée du chômage, entraînant une récession de huit mois. La fragile reprise amorcée a été de nouveau frappée en septembre 2001 par les attentats, causant un effondrement des marchés financiers et de la confiance des consommateurs.

Pour faire face à ces pressions, la Fed a lancé en deux ans l’une des politiques d’assouplissement les plus agressives de son histoire. Le taux des fonds fédéraux est passé de 6,5 % au début de 2001 à 1,75 % en décembre de la même année, puis a atteint 1 % en juin 2003, soit une baisse cumulée de 500 points de base. L’objectif était de stimuler les réinvestissements et la consommation grâce à des coûts d’emprunt extrêmement bas, afin de stabiliser l’économie.

Cette politique a évité une crise systémique plus grave, mais la reprise n’a pas été linéaire. En 2002, la croissance réelle du PIB n’était que de 1,7 %, les investissements restaient faibles et le chômage élevé, rendant la reprise difficile. Toutefois, avec la transmission progressive de la politique expansive, l’élan de croissance s’est clairement rétabli entre 2003 et 2004, atteignant 3,85 % en 2004, stabilisant ainsi de nouveau l’économie américaine.

En revanche, la réaction des marchés boursiers a été bien en deçà des attentes. Malgré des baisses massives de taux, les tendances boursières n’ont pas pu être inversées : les trois principaux indices ont terminé en baisse entre 2001 et 2003 : le Dow Jones a reculé de 1,8 %, le S&P 500 de 13,4 %, et le Nasdaq, dominé par les valeurs technologiques, a chuté de 12,6 %. Cette période montre que même un assouplissement monétaire massif peine à contrer rapidement les effets profonds d’une bulle structurelle éclatée.

2007–2009 : crise financière et ère des taux zéro

Entre 2007 et 2008, la crise financière mondiale a éclaté, frappant violemment l’économie et le système financier américains. L’origine de la crise résidait dans l’éclatement de la bulle immobilière et l’explosion concentrée des problèmes liés aux prêts hypothécaires subprimes. Jusqu’alors, le marché immobilier avait connu une longue période de prospérité, mais avec la chute des prix, de nombreux emprunteurs ont fait défaut, entraînant de lourdes pertes pour les institutions financières détenant d’importants prêts subprimes et produits dérivés associés, gelant ainsi le marché du crédit et asséchant brutalement la liquidité.

Face à l’aggravation soudaine de la crise, la Fed a entamé en septembre 2007 un cycle de baisse agressive des taux, ramenant le taux des fonds fédéraux de 5,25 % à une fourchette de 0–0,25 % fin 2008, soit une baisse totale de 450 points de base, presque au seuil du taux zéro. L’objectif principal était de stabiliser les marchés financiers et le système bancaire via une offre massive de liquidités, et d’atténuer l’impact du resserrement du crédit sur l’économie réelle. En mars 2008, la Fed a même facilité le rachat de Bear Stearns, au bord de la faillite, par JPMorgan Chase, pour éviter une contagion en chaîne.

Pourtant, la panique des marchés n’a pas disparu. En septembre 2008, l’effondrement de Lehman Brothers marque l’explosion totale de la crise financière. Ensuite, les marchés mondiaux ont été pris de panique par le manque de liquidité, le taux de chômage américain a grimpé au-dessus de 10 %, les actifs des entreprises et des ménages se sont effondrés, et l’économie est entrée dans la récession la plus sévère depuis la « Grande Dépression ». L’IPC a même connu une rare pression déflationniste, reflétant un effondrement brutal de la demande.

Sur le plan macroéconomique, les baisses de taux n’ont pas empêché la propagation de la récession. La croissance du PIB américain est passée de 1,9 % en 2007 à -0,1 % en 2008, puis a chuté à -2,5 % en 2009. Ce n’est qu’en 2010, grâce à une combinaison de politique monétaire ultra-accommodante et de stimulus fiscal massif, que l’économie américaine a commencé à se stabiliser, avec une croissance du PIB revenant à 2,6 %, posant ainsi les bases d’un cycle d’expansion durable de dix ans.

La performance boursière a été désastreuse. Entre 2007 et 2009, le Dow Jones a plongé de 53,8 %, le S&P 500 de 56,8 %, et le Nasdaq de 55,6 %. Cette « Grande Récession » a révélé les limites d’une politique de baisse des taux seule pour résoudre une crise systémique.

2019–2021 : assouplissement préventif et impact de la pandémie

La Fed a lancé un nouveau cycle de baisse des taux en août 2019, initialement pour répondre aux pressions dues au ralentissement économique mondial et aux tensions commerciales sino-américaines. Cependant, cet assouplissement apparemment modéré a été poussé à l’extrême en 2020 par la pandémie de Covid-19. La propagation rapide du virus a entraîné des confinements sans précédent, des arrêts de production massifs, une rupture des chaînes d’approvisionnement mondiales, une chute brutale de la consommation, une envolée du chômage, et une forte volatilité des marchés financiers dans un climat de panique.

Pour stabiliser la situation, la Fed a abaissé d’urgence le taux des fonds fédéraux de 2,25 % à 0,25 % en mars 2020, tout en lançant une politique d’assouplissement quantitatif illimité, accompagnée d’un vaste stimulus fiscal gouvernemental, entraînant une expansion spectaculaire de son bilan. Il ne s’agissait pas seulement d’une baisse des taux, mais d’une « opération non conventionnelle » rare dans l’histoire de la politique monétaire, illustrant la détermination de la banque centrale à sauvegarder le système financier et l’économie réelle.

Sur le plan macroéconomique, l’économie américaine restait relativement stable en 2019, avec une croissance du PIB de 2,3 %, légèrement inférieure aux années précédentes mais encore dans une zone saine. En revanche, 2020, marqué par la pandémie, a constitué un tournant : le PIB américain a chuté de 3,4 %, sa plus forte contraction depuis la crise financière de 2008. Grâce à la combinaison exceptionnelle de mesures monétaires et budgétaires expansives, l’économie américaine a rebondi rapidement en 2021, avec une croissance du PIB atteignant 5,7 %, l’un des rebonds les plus rapides en quarante ans.

Le comportement des marchés boursiers a aussi été spectaculaire. Après un effondrement en mars 2020, les actions américaines ont entamé un « rebond en V », puis ont continué leur ascension fulgurante : entre 2019 et 2021, le S&P 500 a grimpé de 98,3 %, le Nasdaq de 166,7 %, et le Dow Jones de 53,6 %. L’assouplissement extrême et l’inondation de liquidités durant la pandémie ont ainsi engendré la bulle spéculative la plus intense de l’histoire boursière américaine.

Comment deux des plus grandes bulles cryptos de l’histoire se sont produites

2017 : folie des ICO et première bulle crypto

L’année 2017 est largement perçue comme la « première grande explosion » du marché crypto, et le point de départ où les altcoins ont véritablement atteint le grand public. Sur le plan macroéconomique, l’économie mondiale était en phase de reprise, l’économie américaine restait robuste, et bien que la Fed ait commencé à relever progressivement les taux, le niveau global restait historiquement bas, tandis que la liquidité accumulée durant les années précédentes continuait à circuler. Ce contexte a offert un terrain fertile aux actifs spéculatifs.

Le bitcoin est passé de moins de 1 000 dollars au début de l’année à près de 20 000 dollars fin décembre. Cette flambée du leader du marché a attiré massivement nouveaux capitaux et petits investisseurs. Dans ce contexte, les altcoins ont connu une prospérité sans précédent. Contrairement au passé, le moteur principal de cette vague haussière en 2017 fut le modèle ICO : tout projet pouvant émettre un jeton sur Ethereum pouvait lever des fonds en quelques jours. Des centaines de nouveaux jetons ont vu le jour, donnant lieu à une scène de « centaines d’altcoins montant ensemble ».

Ethereum a été le principal bénéficiaire de ce mouvement. Étant donné que la plupart des projets ICO étaient construits sur Ethereum, il est devenu la porte d’entrée principale des capitaux. Le prix de l’ETH est passé de quelques dollars à 1 400 dollars en un an, entraînant une envolée généralisée de toute la sphère altcoin. Parallèlement, des jetons couvrant les blockchains publiques, les paiements, le stockage ou de nouveaux concepts, peu importe la solidité de leur narration, ont tous attiré des flux importants en peu de temps.

Cependant, derrière cette frénésie se cachait une bulle. La saison des altcoins de 2017 fut essentiellement un festin spéculatif alimenté par la liquidité, où la logique d’investissement reposait davantage sur les « nouvelles histoires » que sur des applications concrètes. Dès le début 2018, avec le retournement du bitcoin, les altcoins ont généralement subi des corrections de 80 à 90 %. De nombreux projets sans fondamentaux se sont effondrés à zéro, laissant derrière eux un paysage désolé.

Rétrospectivement, la saison des altcoins de 2017 a posé les bases de la première reconnaissance mondiale du marché crypto : les actifs numériques peuvent créer un effet de richesse massif sous l’effet de la liquidité et de la narration, mais ils exposent également à des risques extrêmement élevés lorsque la bulle éclate.

2021 : déluge de liquidités et folie DeFi et NFT

Si la saison des altcoins de 2017 fut un festin spéculatif déclenché par les ICO, celle de 2021 fut une fête généralisée dans un contexte de liquidité abondante à l’échelle mondiale.

Sur le plan macroéconomique, l’épidémie de Covid-19 a éclaté début 2020. La Fed a rapidement ramené les taux près de zéro et lancé un programme de quantitative easing (QE) sans précédent. Parallèlement, le gouvernement américain a mis en place de vastes stimuli fiscaux, versant directement des chèques aux citoyens. Cette double impulsion monétaire et budgétaire a saturé les marchés financiers de liquidités, faisant gonfler simultanément les actifs traditionnels et risqués. Après le rebond en V des marchés actions en 2020, le bitcoin a franchi la barre des 20 000 dollars fin décembre, puis a explosé à 60 000 dollars au premier trimestre 2021, ouvrant la voie à la vague altcoin.

Contrairement à 2017, centrée sur les ICO dans un « scénario ponctuel », la saison des altcoins de 2021 a vu une convergence de multiples secteurs. Premièrement, le développement fulgurant du DeFi : les protocoles Uniswap, Aave et Compound ont vu leur TVL (valeur verrouillée) croître rapidement, entraînant une dynamique indépendante des jetons DeFi. Deuxièmement, l’essor soudain des NFT : des projets comme CryptoPunks et Bored Ape ont fait des « objets numériques de collection » un sujet mondial, et OpenSea a connu une croissance explosive des volumes. En parallèle, l’essor de l’écosystème Ethereum a propulsé l’émergence de nouvelles blockchains publiques comme Solana, Avalanche et Polygon, marquant le début d’une compétition ouverte entre elles.

Dans ce contexte narratif, l’ETH est passé de moins de 1 000 dollars à 4 800 dollars ; le SOL est monté de moins de 2 dollars à 250 dollars, devenant l’un des plus grands dark horses de l’année. La capitalisation totale du marché crypto a dépassé 3 000 milliards de dollars en novembre 2021, atteignant un sommet historique.

Toutefois, cette expansion rapide a semé les graines de la bulle. De nombreux projets copiés, des produits DeFi trop financiarisés et des Meme coins sans soutien fondamental ont connu une popularité fulgurante avec l’afflux de liquidités, mais ont fortement reculé lorsque celles-ci se sont retirées. Avec le lancement par la Fed du cycle de hausse des taux en 2022, la liquidité mondiale s’est resserrée, le marché crypto a rapidement refroidi, et les altcoins ont subi des corrections de 70 à 90 %.

Rétrospectivement, la saison des altcoins de 2021 a montré jusqu’où le marché crypto peut aller lorsqu’il est poussé par un déluge de liquidités et des narrations multiples.

Les enseignements actuels : assouplissement préventif et saison des altcoins

À travers l’analyse historique, les baisses de taux de la Fed peuvent être divisées en deux catégories : préventives et de sauvetage. Celles de 1990, 1995 et 2019 sont préventives, intervenant avant une récession généralisée, visant à atténuer les risques, et permettant souvent de relancer la croissance. En revanche, celles de 2001 et 2008 ont été imposées par la pression d’une crise financière majeure, accompagnées de fortes baisses boursières. Actuellement, le marché du travail est faible, les incertitudes liées aux tarifs douaniers et aux conflits géopolitiques persistent, mais l’inflation montre des signes d’apaisement. Le contexte actuel ressemble davantage à un « assouplissement préventif » qu’à une situation de crise. C’est pourquoi les actifs risqués continuent de progresser cette année, avec le bitcoin et les actions américaines atteignant de nouveaux sommets historiques.

L’environnement du marché crypto est également différent. Le cadre réglementaire connaît pour la première fois des évolutions favorables : les stablecoins intègrent progressivement le cadre régulé, la gestion d’actifs numériques (DAT) et l’adoption par des entreprises comme MicroStrategy deviennent une tendance, les institutions entrent officiellement via les ETF, et la tokenisation des actifs du monde réel (RWA) gagne en popularité. Ces différentes narrations combinées élargissent la base du marché comme jamais auparavant.

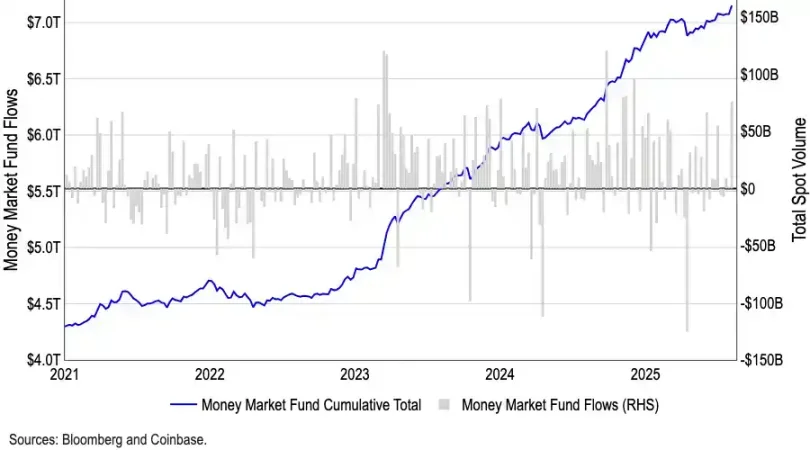

Bien que certains s’interrogent sur une éventuelle culmination à court terme du marché crypto après la baisse de septembre, d’un point de vue des flux, cette crainte semble exagérée. Le volume des fonds du marché monétaire américain atteint un record de 7 200 milliards de dollars, une grande partie étant coincée dans des instruments à faible risque. Historiquement, les sorties de ces fonds sont souvent corrélées positivement à la hausse des actifs risqués. Avec la baisse des taux, leur attractivité diminuera progressivement, libérant potentiellement davantage de capitaux vers les crypto et autres actifs risqués. Ce trésor de guerre sans précédent constitue donc la poudre la plus puissante pour alimenter ce cycle haussier.

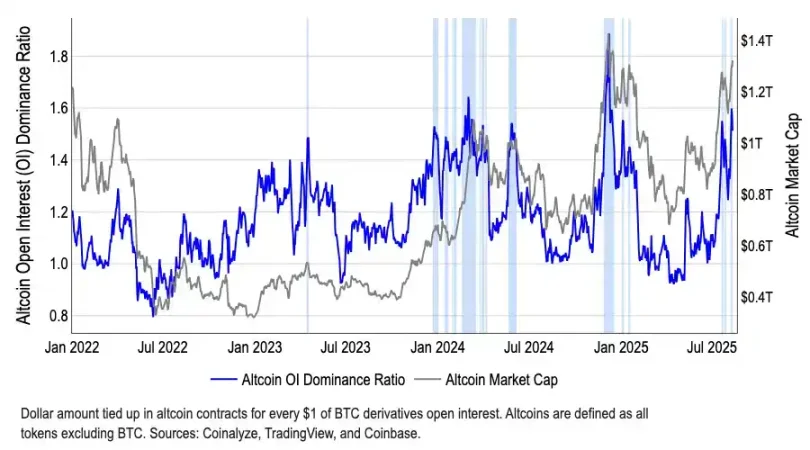

Par ailleurs, structurellement, les capitaux commencent à quitter progressivement le bitcoin. La part de marché du BTC est passée de 65 % en mai à 59 % en août, tandis que la capitalisation totale des altcoins a augmenté de plus de 50 % depuis début juillet, atteignant 1 400 milliards de dollars. Bien que l’« indice saison des altcoins » de CoinMarketCap stagne autour de 40, loin du seuil traditionnel de 75, ce décalage entre « indicateur bas – capitalisation en hausse » révèle justement que les capitaux entrent sélectivement dans certains secteurs, notamment Ethereum (ETH). Ce dernier bénéficie non seulement de l’intérêt institutionnel lié au dépassement des 22 milliards de dollars de son ETF, mais incarne aussi les narrations clés des stablecoins et du RWA, lui conférant une attractivité supérieure à celle du bitcoin.

Conclusion

La logique de ce cycle haussier est fondamentalement différente du passé. Avec un nombre colossal de projets, il est désormais impossible de retrouver la scène de « tous les jetons montant ensemble ». L’attention des investisseurs se tourne progressivement vers l’investissement de valeur et les opportunités structurelles : les capitaux préfèrent affluer vers les projets leaders dotés de flux de trésorerie réels, de perspectives réglementaires claires ou d’avantages narratifs, tandis que les actifs de queue longue sans fondamentaux sont voués à l’oubli.

En outre, l’évaluation globale du marché est déjà élevée, et on ignore encore si la stratégie de trésorerie n’est pas « trop financiarisée ». Une vente massive par des institutions ou des promoteurs de projets pourrait facilement provoquer un effet de cascade, frappant durement le marché. Ajoutées à l’incertitude macroéconomique mondiale (tarifs douaniers, géopolitique, etc.), les investisseurs ne doivent pas négliger la volatilité potentielle.

Par conséquent, bien que nous soyons optimistes sur la performance des actifs numériques dans un contexte de baisse des taux et de soutien réglementaire, nous devons reconnaître qu’il s’agit davantage d’un marché haussier structurel qu’une hausse généralisée. L’investissement rationnel et le choix rigoureux des secteurs seront la clé pour traverser la volatilité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News