Un assouplissement réellement "faucon", mais pas si "faucon", un élargissement du bilan par des achats d'obligations qui n'est "pas un QE"

TechFlow SélectionTechFlow Sélection

Un assouplissement réellement "faucon", mais pas si "faucon", un élargissement du bilan par des achats d'obligations qui n'est "pas un QE"

La Réserve fédérale a abaissé de 25 points de base comme prévu, et prévoit toujours une baisse des taux d'intérêt l'année prochaine, lançant un programme RMP d'achat de 40 milliards de dollars de dettes à court terme.

Source : Wall Street Journal

Comme anticipé par les marchés, la Fed a procédé à une nouvelle baisse de taux classique, mais a révélé la plus grande divergence au sein des décideurs depuis six ans, suggérant un ralentissement des mesures l'année prochaine et une inaction probable à court terme. La Fed a également lancé comme prévu par les analystes de Wall Street une gestion des réserves obligatoires en décidant d'acheter des obligations d'État à court terme d'ici la fin de l'année pour faire face aux pressions sur le marché monétaire.

Le mercredi 10 décembre, heure de l'Est des États-Unis, la Fed a annoncé après la réunion du comité FOMC que la fourchette cible du taux des fonds fédéraux passait de 3,75 % à 4,00 % à 3,50 % à 3,75 %. Il s'agit de la troisième baisse de 25 points de base cette année. À noter que la décision de taux de la Fed a fait face à trois votes contraires pour la première fois depuis 2019.

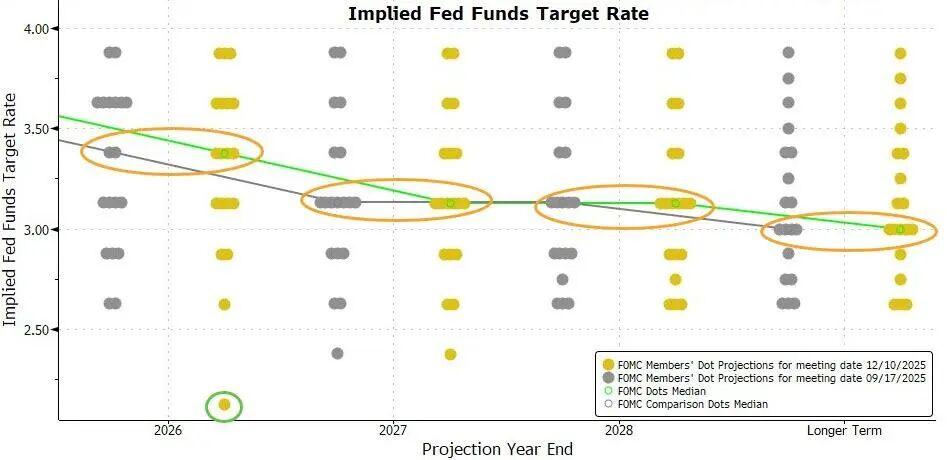

Le graphique « dot plot » publié après la réunion indique que les prévisions du chemin des taux par les décideurs restent identiques à celles publiées il y a trois mois : ils prévoient toujours une baisse de 25 points de base l'année prochaine. Cela signifie que les baisses de taux seront nettement plus lentes l'année prochaine qu'en 2024.

À la clôture de mardi, l'outil CME indiquait que le marché à terme estimait à près de 88 % la probabilité d'une baisse de 25 points de base cette semaine, tandis que la probabilité d'une nouvelle baisse d'au moins 25 points de base n'atteindrait 71 % qu'en juin prochain ; pour les réunions de janvier, mars et avril 2025, la probabilité d'une telle baisse ne dépasserait pas 50 %.

Les prévisions reflétées par cet outil CME peuvent être résumées par le terme très discuté récemment de « baisse de taux hawkish ». Cela signifie que la Fed baisse les taux cette fois-ci, tout en suggérant qu'elle pourrait suspendre ses actions ensuite, voire ne plus baisser à court terme.

Nick Timiraos, journaliste expérimenté couvrant la Fed, surnommé le « nouveau correspondant de la Fed », a écrit juste après la réunion que la Fed « suggère qu'elle pourrait temporairement cesser de baisser les taux », car il existe une divergence « rare » au sein du comité entre ceux qui craignent davantage l'inflation et ceux préoccupés par le marché du travail.

Timiraos souligne que trois responsables ont exprimé leur désaccord lors de cette réunion sur la baisse de 25 points de base, rendant cette séance particulièrement clivée ces dernières années en raison du ralentissement de la baisse de l'inflation et du refroidissement du marché du travail.

Lors de la conférence de presse suivant la réunion, Powell a insisté sur le fait que « personne ne considère actuellement une hausse des taux à la prochaine réunion comme hypothèse de base ». Le niveau actuel des taux permet à la Fed d'être patiente et d'observer comment l'économie va évoluer. Il a ajouté que les données disponibles indiquaient que les perspectives économiques n'avaient pas changé, et que l'ampleur des achats d'obligations d'État pourrait rester élevée pendant plusieurs mois.

01 La Fed baisse comme prévu de 25 pb, maintient sa prévision d'une baisse en 2025, lance RMP avec 40 milliards USD d'achats d'obligations courtes

Le mercredi 10 décembre, heure de l'Est des États-Unis, la Fed a annoncé après la réunion du comité FOMC que la fourchette cible du taux des fonds fédéraux passait de 3,75 % à 4,00 % à 3,50 % à 3,75 %. Ainsi, la Fed a procédé à sa troisième baisse consécutive lors des réunions FOMC, chacune de 25 points de base, soit une baisse cumulée de 75 points de base en 2024. Depuis septembre 2023, le cycle d'assouplissement a totalisé 175 points de base de baisse.

À noter que la décision de taux de la Fed a fait face à trois votes contraires pour la première fois depuis 2019. Michelle Bowman, nommée par Trump, a continué d'insister pour une baisse de 50 points de base, tandis que deux présidents de banques régionales ainsi que quatre membres non votants ont soutenu le statu quo, soit sept personnes opposées à la décision, ce qui constitue selon certains la plus grande divergence en 37 ans.

Un autre changement majeur dans le communiqué par rapport au précédent concerne l'orientation des taux. Bien qu'une baisse ait été décidée, le texte ne mentionne plus de manière générale que le FOMC évaluera les données futures, l'évolution des perspectives et l'équilibre des risques avant toute nouvelle baisse, mais précise désormais qu'il examinera plus explicitement « l'amplitude et le moment » de toute baisse. Le nouveau libellé est le suivant :

“En évaluant l'amplitude et le moment des ajustements futurs de la fourchette cible du taux des fonds fédéraux, le comité (FOMC) examinera attentivement les dernières données, les perspectives changeantes et l'équilibre des risques.”

Le communiqué réaffirme que l'inflation reste légèrement élevée et que les risques de ralentissement du marché du travail ont augmenté ces derniers mois ; il supprime la mention selon laquelle le taux de chômage “demeure faible”, précisant qu'il a légèrement augmenté à compter de septembre.

L'ajout de la référence à “l'amplitude et au moment” des nouvelles baisses est perçu comme un signal d'un seuil plus élevé pour de nouvelles baisses.

Une autre modification importante du communiqué est l'ajout d'un paragraphe indiquant spécifiquement l'intention d'acheter des obligations à court terme afin de maintenir un niveau adéquat de réserves dans le système bancaire. Le texte affirme :

“Le comité (FOMC) estime que les soldes de réserves ont atteint un niveau suffisant et commencera, selon les besoins, à acheter des obligations d'État à court terme afin de maintenir durablement un approvisionnement adéquat en réserves.”

Cela revient à annoncer le lancement de la gestion des réserves (RMP), visant à reconstituer un tampon de liquidités sur le marché monétaire. En effet, les périodes de fin d'année sont souvent sujettes à des tensions, car les banques réduisent habituellement leurs activités sur le marché des prêts-reprêts pour renforcer leur bilan face aux exigences réglementaires et fiscales.

Le communiqué indique que les réserves ont atteint un niveau suffisant, et annonce le début d'achats d'obligations à court terme dès vendredi. La Fed de New York prévoit d'acheter 40 milliards USD d'obligations à court terme au cours des 30 prochains jours, et les achats dans le cadre de la gestion des réserves (RMP) devraient rester élevés au premier trimestre 2025.

La médiane des prévisions des responsables de la Fed publiée mercredi montre que leurs attentes sont identiques à celles annoncées en septembre.

Les responsables prévoient donc qu'après trois baisses de taux cette année, il y aura environ une baisse de 25 points de base chaque année en 2025 et 2026.

Beaucoup pensaient que le « dot plot » allait refléter une orientation plus hawkish des responsables. Or, le graphique publié n'a pas montré cette tendance, et s'est même avéré légèrement plus accommodant que précédemment.

Sur les 19 responsables ayant fourni des prévisions, sept prévoient un taux d'intérêt compris entre 3,5 % et 4,0 % en 2025, contre huit précédemment. Cela signifie que le nombre de personnes prévoyant aucune baisse en 2025 a diminué d'une unité.

Les perspectives économiques publiées après la réunion montrent que les responsables ont révisé à la hausse leurs prévisions de croissance du PIB pour cette année et les trois années suivantes, et légèrement abaissé de 0,1 point de pourcentage la prévision de taux de chômage pour 2027, soit l'année prochaine, les autres années restant inchangées. Ces ajustements suggèrent que la Fed juge le marché du travail plus résilient.

Par ailleurs, les responsables ont légèrement abaissé de 0,1 point de pourcentage leurs prévisions d'inflation PCE et PCE core pour cette année et l'année prochaine. Cela reflète une confiance légèrement accrue dans le ralentissement futur de l'inflation.

02 Powell : À ce niveau de taux, nous pouvons être patients ; je ne pense pas que « la prochaine étape sera une hausse » soit l'hypothèse de base de quiconque

Avec cette baisse aujourd'hui, la Fed a abaissé son taux directeur de 75 points de base lors de ses trois dernières réunions. Powell a indiqué que cela aiderait progressivement l'inflation à revenir vers 2 % une fois les effets des droits de douane dissipés.

Il a déclaré que les ajustements apportés à la politique depuis septembre avaient conduit le taux directeur à entrer dans diverses estimations de la « zone neutre », et que la médiane des prévisions des membres du FOMC indiquait un niveau approprié du taux des fonds fédéraux de 3,4 % fin 2026 et de 3,1 % fin 2027, des chiffres inchangés par rapport à septembre.

Powell a indiqué que les risques inflationnistes restaient orientés à la hausse, tandis que les risques sur l'emploi allaient à la baisse, ce qui constitue une situation difficile.

Une hypothèse de base raisonnable est que l'impact des droits de douane sur l'inflation sera relativement bref, essentiellement une hausse ponctuelle du niveau des prix. Notre mission consiste à veiller à ce que cette hausse ponctuelle ne se transforme pas en problème d'inflation persistante. Parallèlement, les risques de ralentissement du marché du travail ont augmenté ces derniers mois, et l'équilibre global des risques a changé. Notre cadre politique exige un équilibre entre les deux objectifs de notre double mandat. Nous avons donc jugé approprié de baisser le taux directeur de 25 points de base lors de cette réunion.

Étant donné que le recul de l'inflation stagne, les responsables de la Fed avaient déjà suggéré avant la réunion que de nouvelles baisses nécessiteraient des preuves de détérioration du marché du travail. Lors de la conférence de presse, Powell a déclaré :

“Nous sommes maintenant à un niveau qui nous permet d'être patients et d'observer l'évolution de l'économie.”

Lors de la session de questions-réponses, interrogé sur le fait que le taux directeur étant désormais proche du niveau neutre, la prochaine étape serait-elle nécessairement une baisse, ou si les risques politiques étaient désormais véritablement bidirectionnels, Powell a répondu qu'aucun responsable ne considérait actuellement une hausse comme hypothèse de base, ni lui-même ni aucun autre membre. Au sein du comité, certaines personnes jugent la politique actuelle adaptée et préconisent de maintenir le cap tout en observant davantage ; d'autres pensent qu'une ou plusieurs baisses supplémentaires pourraient être nécessaires cette année ou l'année prochaine.

Lorsque les membres notent leurs propres jugements sur le chemin de la politique et le niveau approprié des taux, les attentes se concentrent principalement sur trois scénarios : maintien du niveau actuel, petite baisse ou baisse modérée. Powell a souligné qu'aucun scénario de hausse des taux ne figurait dans les attentes dominantes.

Powell a ajouté que, en tant que décision indépendante, la Fed a également décidé de lancer des achats d'obligations d'État américaines à court terme, dont le seul objectif est de maintenir un niveau adéquat de réserves sur une longue période, afin d'assurer un contrôle efficace du taux directeur. Il a insisté sur le fait que ces mesures sont distinctes de la politique monétaire elle-même et ne représentent pas un changement d'orientation politique.

Il a indiqué que le volume des achats d'obligations à court terme pourrait rester élevé pendant plusieurs mois. La Fed n'est pas strictement parlant « préoccupée » par les tensions sur le marché monétaire, mais celles-ci sont apparues un peu plus tôt que prévu.

Powell a également indiqué que, selon les indications de la Fed de New York, le volume initial des achats atteindrait 40 milliards USD le premier mois et pourrait rester élevé dans les mois suivants pour atténuer les pressions anticipées sur le marché monétaire à court terme. Par la suite, le rythme des achats devrait ralentir, selon l'évolution des conditions du marché.

Sur le marché du travail, Powell a déclaré que bien que les données officielles sur l'emploi d'octobre et novembre ne soient pas encore publiées, les éléments disponibles montrent que les licenciements et le recrutement restent à des niveaux bas. En même temps, la perception des opportunités d'emploi par les ménages et la difficulté perçue par les entreprises à recruter continuent de diminuer. Le taux de chômage continue de progresser légèrement, atteignant 4,4 %, et la croissance de l'emploi a nettement ralenti par rapport au début de l'année. La Fed a également supprimé du communiqué la formule « le taux de chômage demeure faible ».

Powell a ajouté lors de la session de questions-réponses que, après ajustement des surestimations dans les données d'emploi, la croissance de l'emploi aurait pu devenir légèrement négative depuis avril.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News