Faire disparaître en 11 jours les anticipations de baisse des taux d'intérêt, puis les raviver pleinement en un seul jour : le changement de cap de la Réserve fédérale pourrait provoquer une grande turbulence sur les marchés

TechFlow SélectionTechFlow Sélection

Faire disparaître en 11 jours les anticipations de baisse des taux d'intérêt, puis les raviver pleinement en un seul jour : le changement de cap de la Réserve fédérale pourrait provoquer une grande turbulence sur les marchés

Une large participation du marché = un marché sain ; des rendements centralisés = l'effet du mécanisme d'indice.

Auteur : Duality Research

Traduit par : TechFlow

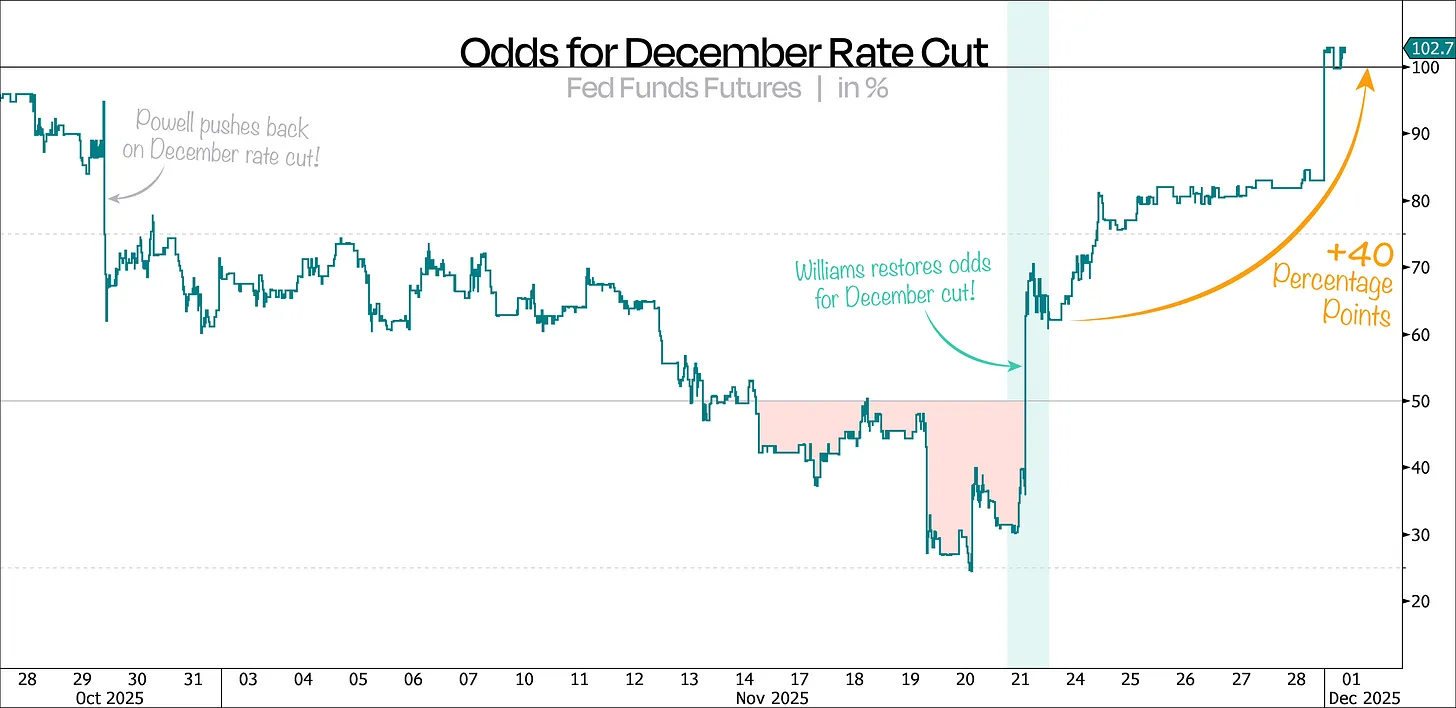

En seulement 11 jours, le marché a effacé toute possibilité de baisse des taux en décembre, et en une seule journée, cette probabilité est revenue à la vie.

Tout comme nous l'avions anticipé, les responsables de la Réserve fédérale ont complètement retiré leur tonalité précédemment hawkish la semaine dernière, repoussant ainsi la probabilité d'une baisse des taux en décembre de 40 points de pourcentage supplémentaires.

Nos premiers graphiques montrent que cette probabilité atteint désormais 102 % — plus de quatre fois ce qu'elle était il y a quelques jours — et tout cela s'est produit sans aucune donnée nouvelle concrète. Cela remet clairement en question la stratégie de communication de la Réserve fédérale.

Comme nous l'avions indiqué précédemment, ce repli du marché était entièrement piloté par la Fed, donc un virage dovish pouvait logiquement entraîner une forte hausse des actifs risqués.

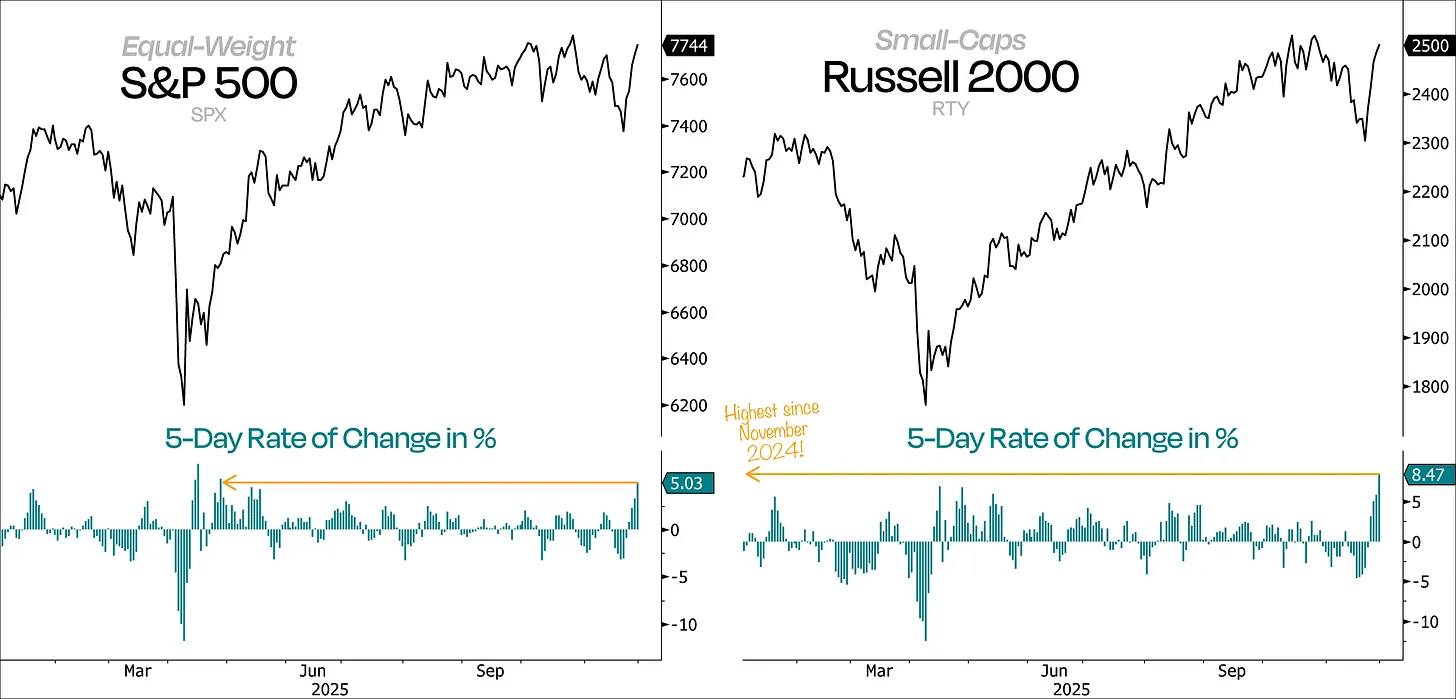

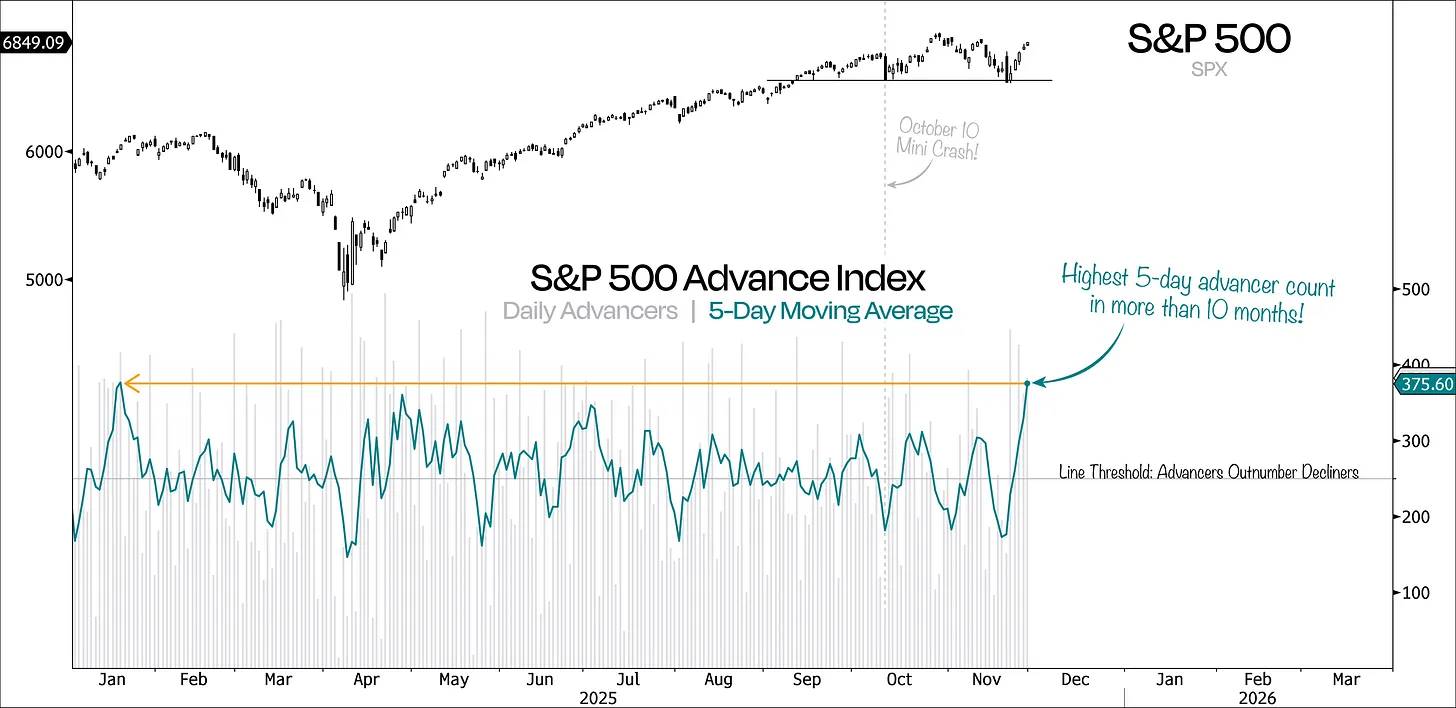

Mieux encore, ce rebond se caractérise par une ampleur très large et un volume élevé, allant bien au-delà d’un simple rebond technique après survente. Il s'agit véritablement d'une poussée acheteuse. La meilleure façon de le démontrer est d'examiner le taux de variation sur 5 jours de l'indice S&P 500 équally weighted et de l'indice Russell 2000.

En général, le démarrage d’un grand mouvement de marché s’accompagne souvent d’un fort dynamisme, et nous venons juste de connaître la séquence de cinq jours consécutifs de hausse la plus forte depuis avril. Ce n’est pas seulement un bon signe, mais un signal particulièrement fort indiquant que « le marché est en train de tourner ».

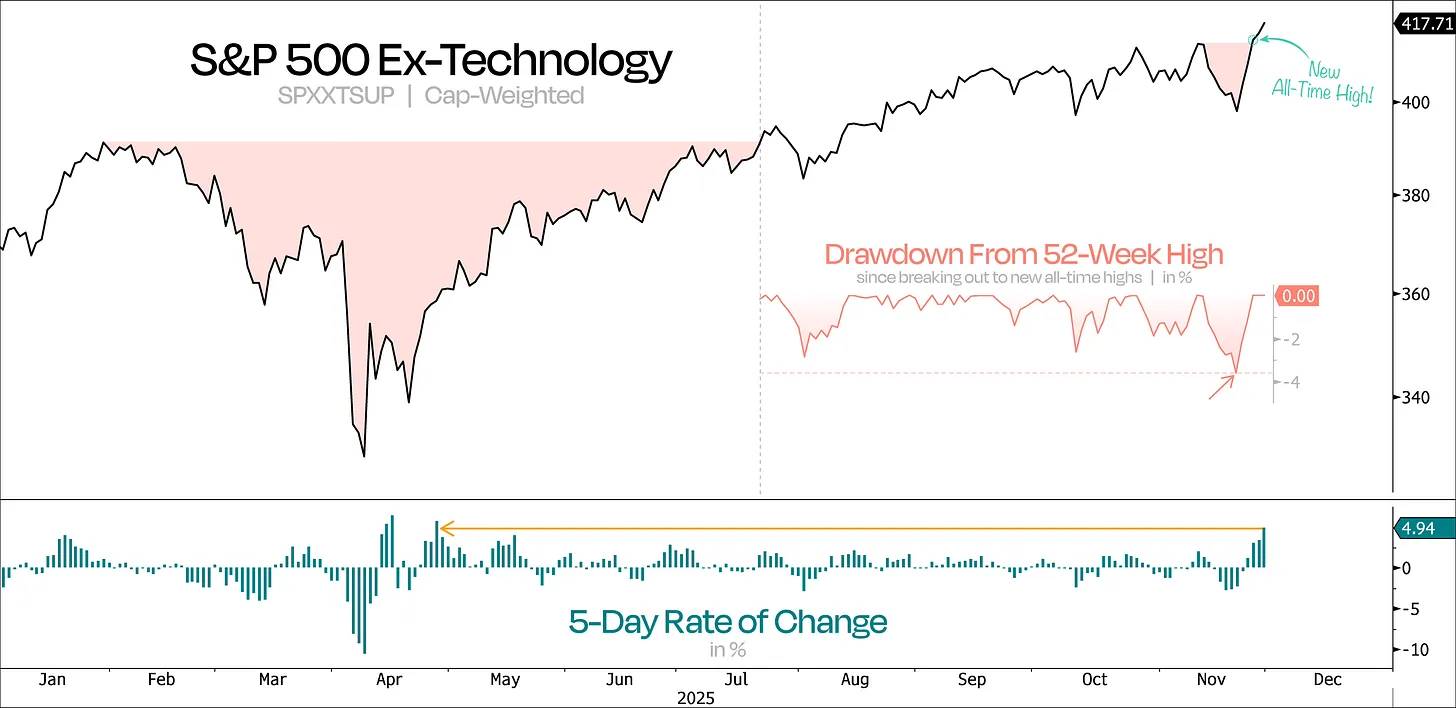

Encore plus encourageant : la demande a fortement augmenté au niveau d’un seuil critique, au moment opportun. Plus important encore, l'indice S&P 500 a prouvé sa capacité à poursuivre sa progression même alors que le cours de Nvidia baissait.

D'après notre graphique suivant, si l’on exclut le secteur technologique, le marché dans son ensemble semblait initialement voué à affaiblir. Mais grâce aux récents changements positifs, l'indice S&P 500 hors technologie a atteint un nouveau sommet historique, seulement trois jours après avoir subi son plus fort recul depuis sa rupture en juillet.

Parallèlement, le secteur technologique reste encore à plus de 6 % de ses propres sommets.

Il s'agit là d'un retournement parfaitement typique de type « Shake ’n Bake » : les vendeurs à découvert pensaient tenir le marché sous contrôle, mais ont été contrés par une forte poussée de momentum. Les investisseurs faibles ont été éjectés, puis le marché a connu un rebond vigoureux et durable.

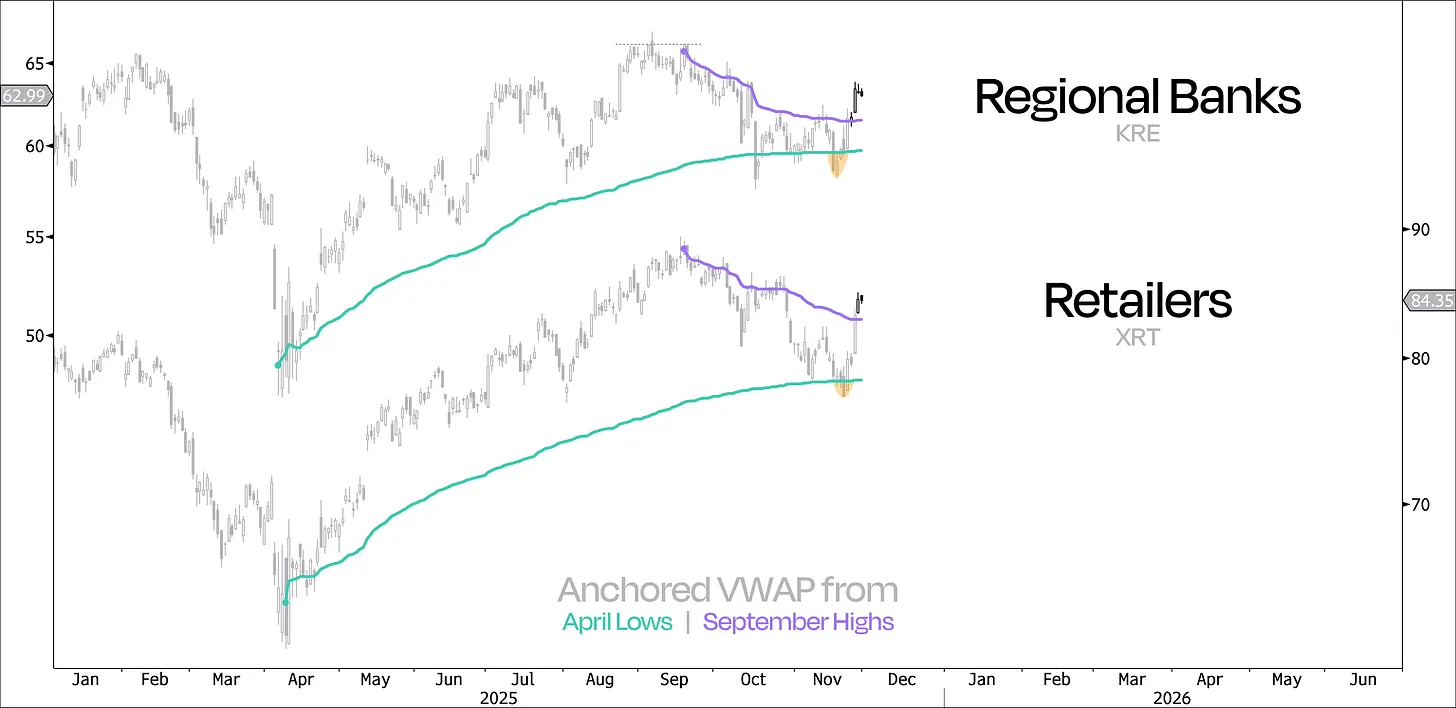

Récemment, nous avons observé un phénomène similaire dans plusieurs actions liées à l’économie réelle, qui semblaient auparavant sur le point de s'effondrer — un mauvais présage dans un contexte de marché haussier.

Prenons l’exemple des banques régionales et du secteur de la distribution : elles avaient brièvement franchi à la baisse le VWAP (prix moyen pondéré par volume) ancré depuis les creux d’avril, mais ont ensuite capté un fort momentum, rebondissant au-dessus du VWAP ancré aux sommets de septembre.

Cette situation s’est également produite dans plusieurs autres secteurs, notamment les constructeurs immobiliers, les biens de consommation discrétionnaires équally weighted, l'industrie, ainsi que l’ensemble des petites capitalisations. C’est un bon signe pour le rebond, d’autant plus que ces secteurs avaient largement accumulé du retard pendant la majeure partie de l’année.

L’excellente nouvelle est que la participation au marché s’élargit, et que les secteurs leaders depuis le retournement de Nvidia sont exactement ceux que nous souhaiterions voir en tête. Si ce marché haussier doit s’étendre davantage, c’est maintenant le moment idéal.

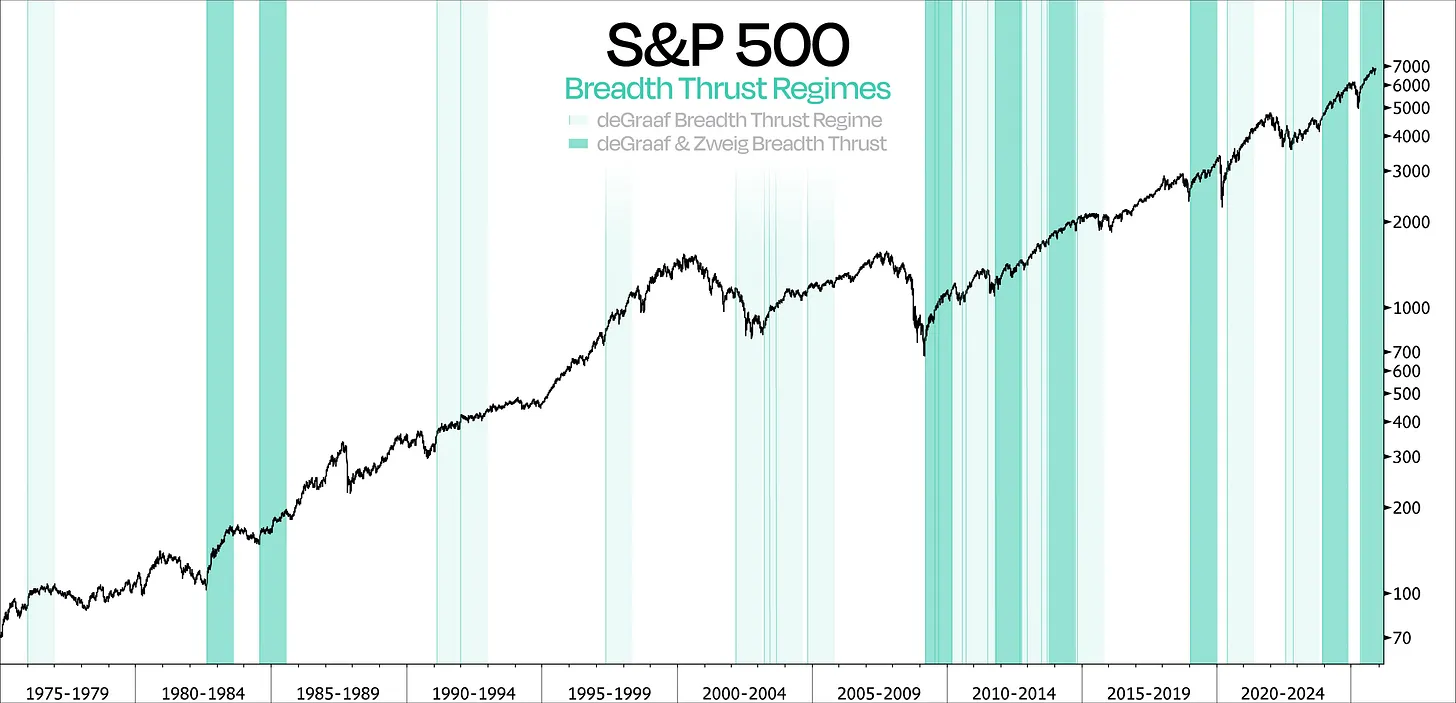

Cette tendance pourrait être véritablement confirmée et consolidée cette semaine, avec une forte probabilité d’un « choc de largeur Zweig » voire même d’un « choc de largeur deGraaf ». Bien que ces deux méthodes diffèrent dans la mesure de la largeur du marché, elles transmettent essentiellement le même message : un passage rapide d’un marché où « personne n’achète » à un marché où « tout le monde achète ».

Plus important encore, les données historiques ont déjà prouvé la pertinence de ces chocs de largeur — en particulier lorsque les deux surviennent dans un intervalle d’un mois. Statistiquement, l’indice S&P 500 a augmenté en moyenne de 26 % au cours de l’année suivante, et cela s’est produit à chaque occurrence. La dernière fois, c’était le 12 mai, et depuis lors, l’indice S&P 500 a grimpé de 17 %.

En résumé, ces chocs de largeur sont particulièrement importants car non seulement ils sont fiables et puissants, mais ils devraient aussi figurer parmi les indicateurs clés de toute boîte à outils d’investissement.

Dans l’ensemble, tout cela pointe vers un rebond plus solide et plus durable que la première tentative de reprise observée après les creux d’octobre. À cette époque, la hausse de l’indice S&P 500 s’était rapidement éteinte faute de participation suffisante. Cette fois, nous assistons à un nombre record de titres en hausse sur une période de 5 jours, atteignant son plus haut niveau depuis plus d’un an, alors que cette moyenne mobile était encore quelques jours plus tôt à son plus bas niveau en près de quatre mois.

Le dernier rebond aussi puissant remonte à novembre 2023, lorsque l’indice S&P 500 avait fortement rebondi après un repli de 10 %. Encore plus significatif : un « choc de largeur Zweig » était survenu peu après.

Bien que la largeur du marché revienne, nous devons reconnaître que, durant les mois précédant ce rebond, la participation s’était effectivement détériorée. Ce phénomène a suscité une attention particulière — et à juste titre. Toutefois, examiner la largeur sur une perspective temporelle plus longue est tout aussi crucial.

Les indicateurs classiques de largeur, comme la proportion d’actions cotées au-dessus de leur moyenne mobile sur 200 jours ou le nombre d’actions atteignant des plus hauts sur 52 semaines, constituent souvent une analyse ponctuelle. Une vente massive et rapide peut affaiblir presque instantanément ces indicateurs, ce qui fait qu’ils ne reflètent souvent pas fidèlement la participation à long terme.

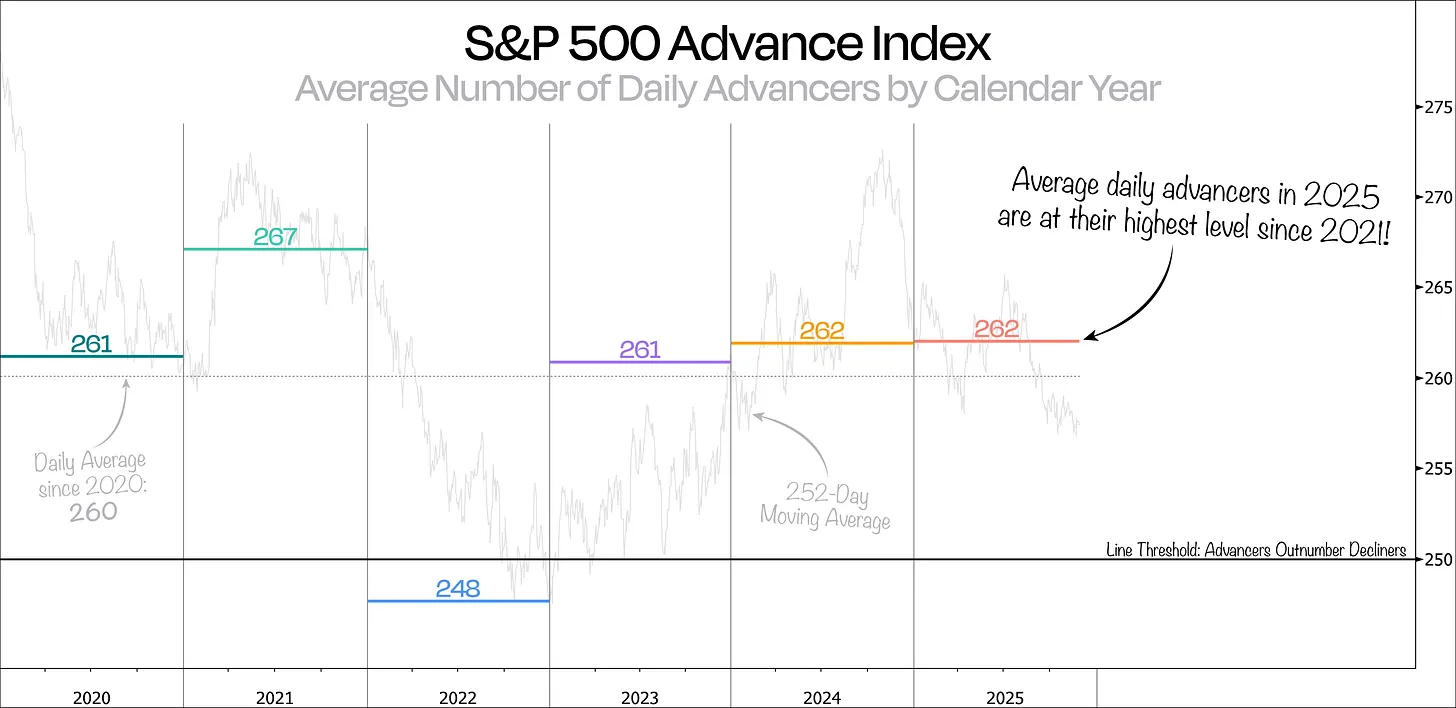

Une meilleure méthode pour suivre la participation à long terme consiste à observer le nombre quotidien moyen d’actions en hausse sur l’année entière, ou à utiliser une moyenne mobile sur 252 jours.

Sous cet angle, la performance de 2025 est remarquablement forte — le nombre quotidien moyen d’actions en hausse atteint son plus haut niveau depuis 2021. Autrement dit, durant ce marché haussier, la participation a été plus forte que ces dernières années.

À noter toutefois que la moyenne mobile sur un an (252 jours) reste nettement inférieure à la moyenne observée cette année. La raison est simple : cette moyenne inclut encore les données de décembre dernier, où le nombre moyen d’actions en hausse s’élevait à seulement 204, un niveau extrêmement faible.

Lorsque nous élargissons davantage la perspective, la situation devient encore plus intéressante.

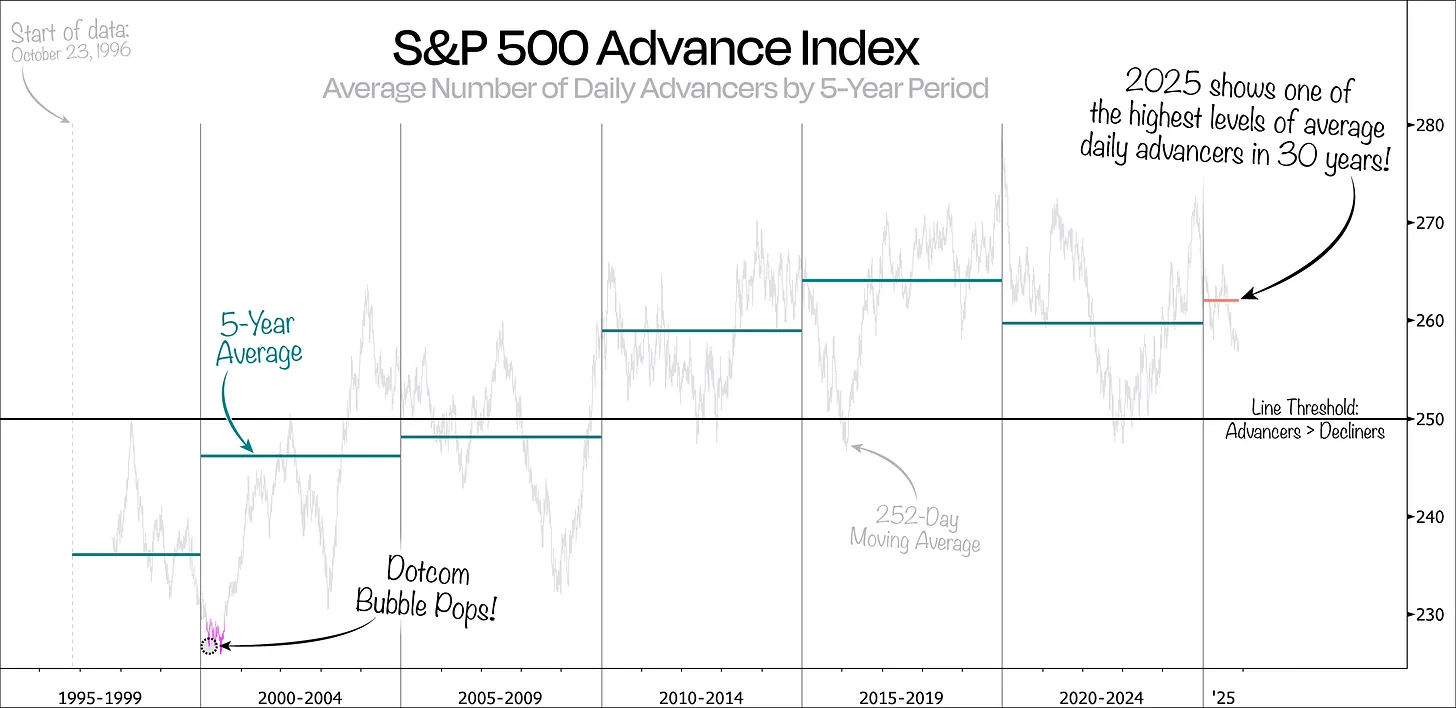

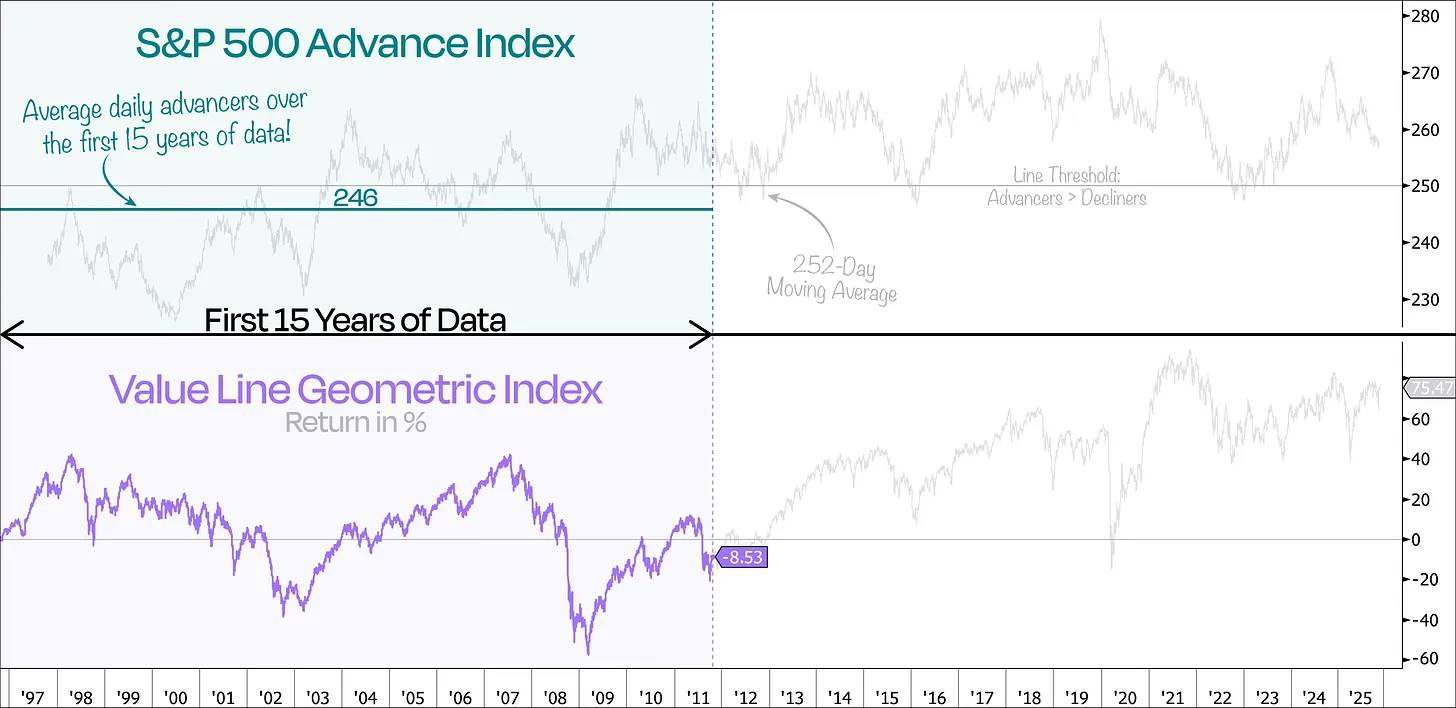

Le graphique suivant présente l’indice complet des hausses de l’indice S&P 500, décomposé selon un cycle moyen de 5 ans. Contrairement à ce que beaucoup imaginent, la moyenne mobile sur 252 jours montre en réalité que, malgré la montée en puissance des géants boursiers, la participation globale du marché s’est renforcée plutôt qu'affaiblie.

En outre, outre le fait que 2025 se distingue par un nombre journalier moyen d’actions en hausse parmi les plus élevés en près de 30 ans, on observe également à quel point la participation était étroite juste avant le pic de la bulle Internet. En effet, l’une des périodes les plus mauvaises coïncide précisément avec mars 2000, autour de l’éclatement de la bulle, où la participation était extrêmement faible.

Bien que ces données couvrent près de 30 ans, nous remarquons que, pendant la majeure partie des 15 premières années, l’indicateur de largeur du marché est resté en dessous du seuil critique de 250 — la ligne de démarcation où le nombre d’actions en hausse dépasse celui des actions en baisse.

En effet, lorsque nous traçons le nombre moyen d’actions quotidiennement en hausse sur ces 15 premières années, l’indice S&P 500 affichait environ 246 actions en hausse par jour — ce qui signifie qu’en moyenne, plus d’actions baissaient que n’en montaient chaque jour.

Ce phénomène correspond à la performance de l’« Value Line Geometric Index », qui suit la performance moyenne des actions ordinaires. Sur cette même période, les actions ordinaires ont perdu en moyenne environ 8,5 %, tandis que l’indice S&P 500 progressait de 75 %.

Alors, que signifie tout cela pour nous ?

On peut dire que le marché d’aujourd’hui est fondamentalement différent du passé.

Il est vrai que, occasionnellement, un petit nombre de géants attirent l’attention du marché — ce qui est presque inévitable compte tenu de leur taille. Mais ce qui rend le marché actuel unique, c’est qu’un nombre croissant d’actions participe désormais à la hausse.

Cela dit, il convient de noter qu’une participation plus large n’implique pas une répartition uniforme des contributions. Les grandes capitalisations continueront de dominer la performance de l’indice, mais une participation accrue d’autres titres témoigne d’un marché plus sain.

Conclusion : une participation large = un marché sain ; une concentration des rendements = effet mécanique de l’indice.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News