Académie Huobi | Rapport macroéconomique sur le marché cryptographique : Transition de pouvoir à la Réserve fédérale, hausse spectaculaire des rendements obligataires, un point de basculement de la liquidité pourrait être proche

TechFlow SélectionTechFlow Sélection

Académie Huobi | Rapport macroéconomique sur le marché cryptographique : Transition de pouvoir à la Réserve fédérale, hausse spectaculaire des rendements obligataires, un point de basculement de la liquidité pourrait être proche

À ce stade, les investisseurs doivent conserver une grande flexibilité dans leurs positions, éviter de suivre aveuglément les hausses ou d’accumuler massivement des actifs à des niveaux bas, et attendre patiemment l’apparition d’un tournant macroéconomique.

Résumé

En mai 2026, le marché mondial des cryptomonnaies a connu une profonde revalorisation de la liquidité sous l’effet combiné d’un changement de direction à la Réserve fédérale américaine (Fed), de troubles sur le marché obligataire et d’un effondrement du bitcoin. Le 15 mai, Kevin Warsh a officiellement succédé à Jerome Powell à la tête de la Fed, héritant immédiatement d’un défi majeur : l’indice des prix à la production (PPI) américain avait bondi de 6 % en glissement annuel en avril, menaçant d’annuler quasiment les progrès réalisés au cours des trois dernières années dans la lutte contre l’inflation. Trois changements majeurs introduits par Warsh — accélération de la réduction du bilan de la Fed, redéfinition de l’objectif d’inflation et affaiblissement des orientations prospectives — ont profondément bouleversé la logique de valorisation des marchés. Parallèlement, le rendement des obligations d’État américaines à 30 ans a franchi le seuil psychologique de 5 %, déclenchant une vague de vente sans précédent sur les marchés obligataires mondiaux ; la montée rapide des taux sans risque a directement réduit la tolérance des marchés pour les actifs à risque. Sous la pression cumulative de ces facteurs, le bitcoin est passé de 82 000 $ à environ 76 000 $, tandis que les fonds ETF ont enregistré des sorties nettes continues supérieures à 1,5 milliard de dollars. Le niveau de 76 000 $ s’est ainsi imposé comme un support clé à court terme. Ce rapport analyse en profondeur la logique fondamentale de ce redressement, centrée sur ces trois variables essentielles, et esquisse les perspectives du marché selon trois scénarios distincts.

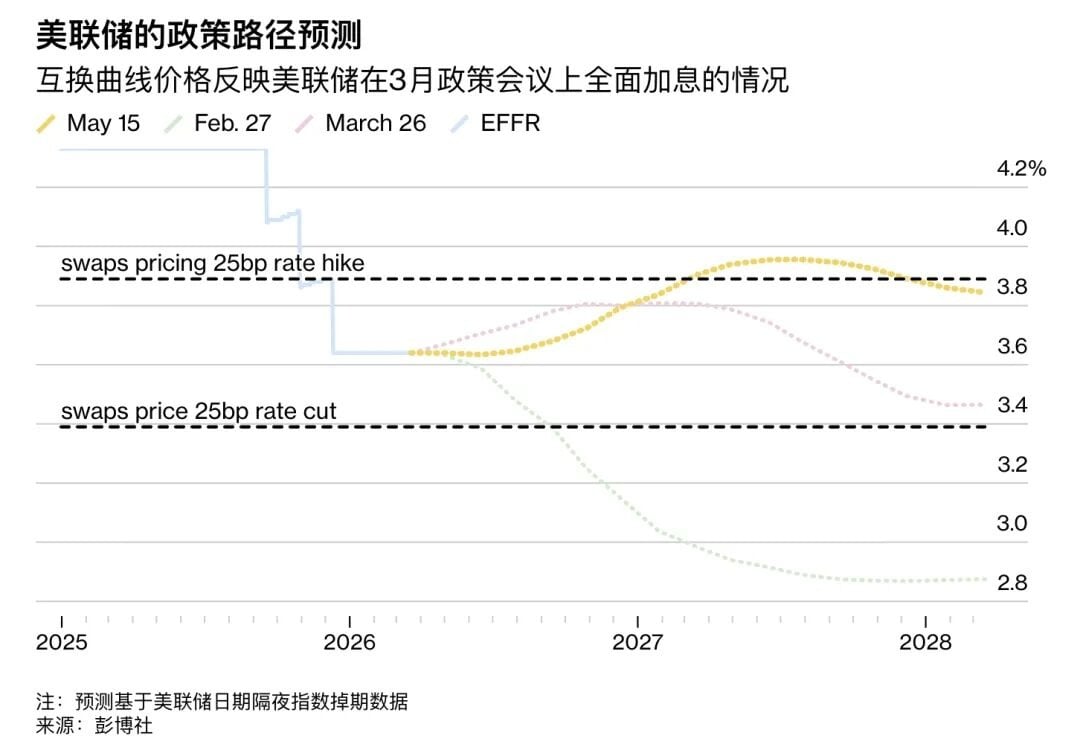

I. La prise de fonction de Warsh : transition dirigeante à la Fed et refonte de la logique politique

Le 15 mai 2026, Jerome Powell a officiellement quitté ses fonctions de président de la Réserve fédérale, mettant fin à son mandat après avoir transmis le flambeau à Kevin Warsh, chercheur à l’Institut Hoover de l’université Stanford et ancien membre du Conseil des gouverneurs de la Fed. Sa nomination a été confirmée par le Sénat avec 54 voix pour et 45 contre — un résultat relativement serré qui présageait déjà des pressions soutenues sur sa ligne politique. Ce jour-là, Wall Street a formellement « fermé dans la dignité », avec une hausse supérieure à 1 % de l’indice composé Nasdaq, mais des courants profonds de transformation étaient déjà en train de remodeler les anticipations des marchés.

Les propositions politiques de Warsh s’articulent autour de trois axes principaux. Premièrement, une accélération de la réduction du bilan de la Fed. Celui-ci s’élève actuellement à environ 6,7 billions de dollars, un niveau que Warsh critique ouvertement et dont il préconise une réduction plus vigoureuse. Une telle accélération équivaudrait à un retrait direct de liquidités du système financier, faisant monter les taux longs et resserrant l’ensemble de l’environnement monétaire — une pression systémique pesant notamment sur les actifs à risque, y compris les cryptomonnaies. Deuxièmement, une redéfinition du cadre ciblé en matière d’inflation. Warsh remet en cause l’autorité du chiffre symbolique de 2 %, privilégiant plutôt une formulation plus floue de « stabilité des prix ». Cela pourrait signifier une tolérance accrue à l’égard de l’inflation, tout en augmentant l’arbitraire des décisions politiques et la difficulté pour les marchés de les anticiper. Troisièmement, un affaiblissement des orientations prospectives et du « graphique des points » (dot plot). Warsh propose de réduire, voire d’éliminer, ces outils prévisionnels afin d’accroître la flexibilité de la Fed — mais cela amplifiera aussi les frictions informationnelles entre les marchés et la banque centrale, accentuant la volatilité à court terme.

Pour le marché des cryptomonnaies, la posture de Warsh présente une dualité subtile. Avant même sa nomination à la présidence de la Fed, en janvier 2026, Warsh avait qualifié le bitcoin d’« actif important » et de « bon policier pour les politiques publiques », adoptant une attitude globalement ouverte à l’égard des actifs numériques. Toutefois, cette position modérée entre en contradiction structurelle avec la mission urgente qui lui incombe désormais : dès son premier mois de mandat, il doit faire face à un PPI en hausse de 6 % en glissement annuel, et prouver impérativement sa crédibilité dans la lutte contre l’inflation — non pas promouvoir une régulation favorable aux cryptomonnaies. À court terme, donc, sa priorité anti-inflationniste exerce une pression sur la liquidité disponible pour les actifs cryptos ; à long terme, son ouverture aux actifs numériques pourrait toutefois favoriser l’entrée institutionnelle sur ce marché, en créant un cadre réglementaire plus propice. Dans cette balance, les marchés accordent aujourd’hui davantage d’attention à l’imminence d’un resserrement liquide qu’aux bénéfices réglementaires futurs.

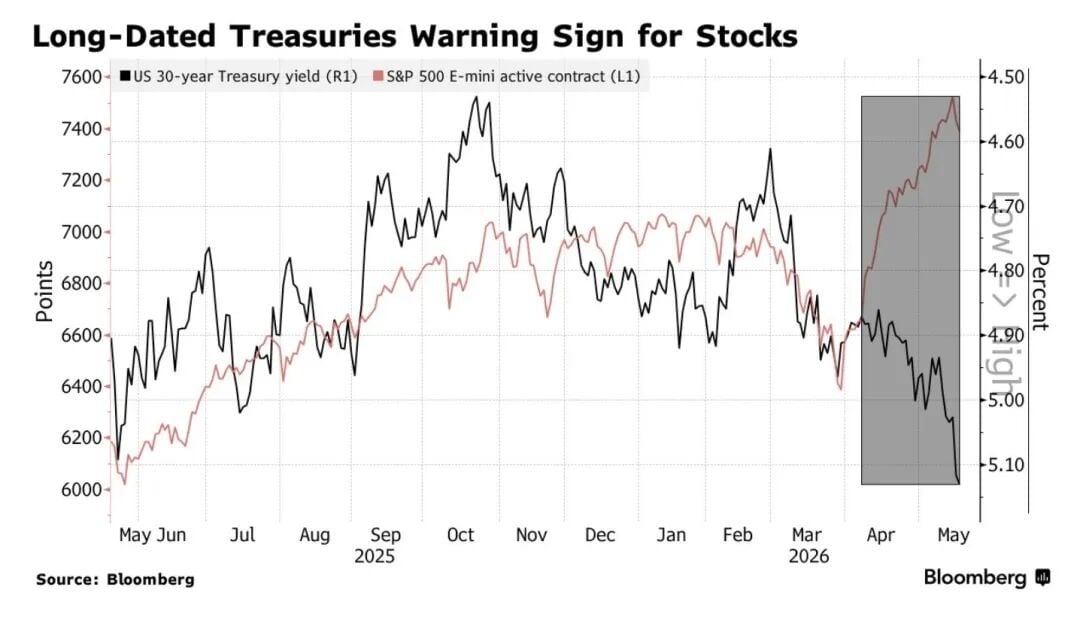

II. Les troubles sur le marché obligataire : l’alerte d’un point de basculement mondial de la liquidité

Si le changement à la tête de la Fed n’a constitué qu’une perturbation anticipée, les troubles simultanés sur le marché obligataire représentent quant à eux un choc bien réel pour les actifs à risque. En mai 2026, les marchés obligataires mondiaux ont connu une vague de ventes exceptionnelle, avec une hausse synchronisée des rendements obligataires dans de nombreux pays, atteignant des niveaux record depuis plusieurs années, voire plusieurs décennies. Le rendement des obligations d’État américaines à 30 ans a franchi le seuil psychologique de 5 % mi-mai, atteignant 5,12 % — son plus haut niveau depuis 2007. Le rendement des obligations à 10 ans a grimpé en parallèle à 4,63 %, un niveau inhabituellement élevé ces derniers temps. Au Japon, le rendement des obligations à 10 ans a atteint un sommet inédit depuis 30 ans, à 2,797 % ; celui des obligations britanniques à 30 ans s’est envolé à 5,86 %, tandis que le rendement des obligations françaises à 30 ans a atteint 4,675 %. Même l’Allemagne, longtemps au bord des taux négatifs, voit le rendement de ses obligations à 30 ans grimper à 3,704 %.

La cause immédiate de cette vague mondiale de ventes obligataires réside dans la publication surprise des données américaines de PPI d’avril. Celui-ci a augmenté de 1,4 % en glissement mensuel, bien au-delà de l’anticipation du marché (0,3 %), marquant la plus forte hausse mensuelle depuis 2022 ; en glissement annuel, il a atteint 6 %, presque effaçant les résultats obtenus par la Fed au cours des trois dernières années dans sa lutte contre l’inflation. En tant qu’indicateur précurseur de l’indice des prix à la consommation (CPI), cette explosion du PPI a fait prendre conscience aux marchés que l’inflation ne reculera probablement pas vers l’objectif de 2 % comme prévu, entraînant une réévaluation immédiate des anticipations. Plus encore, le calendrier anticipé de baisses de taux a été entièrement remis en cause : avant le krach, les marchés tablaient sur deux baisses en 2026, avec une première très probable en juin ; après le krach, la probabilité d’une baisse est tombée à 15 %, et des anticipations de hausses sont même apparues — la probabilité d’une hausse de 25 points de base d’ici juillet 2027 s’élève désormais à 60 %. Le scénario « Higher for Longer » (des taux élevés pendant plus longtemps) revient en force.

L’envolée des rendements obligataires se transmet au marché des cryptomonnaies par plusieurs canaux. D’abord, l’augmentation du coût d’opportunité : la hausse des taux sans risque diminue l’attrait relatif des actifs sans rendement, tels que le bitcoin, comparés à la trésorerie ou aux bons du Trésor à court terme. Ensuite, la baisse de l’appétit pour le risque : dans un contexte d’attente de resserrement liquide, les actifs à fort bêta sont systématiquement délaissés. Troisièmement, le renforcement du dollar : une hausse des taux réels s’accompagne généralement d’une appréciation de l’indice du dollar, ce qui pèse en outre sur les actifs à risque libellés en dollars. Enfin, l’effet multiplicateur du levier : début mai 2026, le marché avait accumulé d’importantes positions acheteuses à effet de levier ; les appels de marge ont alors déclenché des ventes forcées, générant une cascade désordonnée de déleverage. Selon les données, le seul jour où le bitcoin a cassé son plus bas à 78 704 $, plus de 304 millions de dollars de positions acheteuses à effet de levier ont été liquidées sur l’ensemble du marché, dont environ 94 millions de dollars de positions acheteuses sur le bitcoin. L’ensemble de ces mécanismes constitue la base macroéconomique de cet effondrement du bitcoin.

III. L’effondrement du bitcoin : la bataille pour défendre le support clé à 76 000 $ et la convergence de trois pressions vendeuses

Mi-mai 2026, le bitcoin a connu une nouvelle chute brutale sous l’effet combiné de multiples pressions macroéconomiques. Il est passé d’environ 82 000 $ à 76 800 $, soit une baisse de près de 6 % sur la période, accompagnée d’une liquidation de plus de 304 millions de dollars de positions acheteuses à effet de levier. Ce repli présente une particularité notable : trois signaux de pression vendeuse sont apparus simultanément, rendant difficile pour les acteurs du marché de le qualifier simplement de correction technique.

La première pression provient du retrait continu des fonds institutionnels via les ETF. Depuis le 7 mai 2026, les ETF américains sur bitcoin en titres physiques enregistrent des sorties nettes quotidiennes, atteignant 648 millions de dollars le 7 mai — leur plus haut niveau depuis le 29 janvier. Depuis cette date, les sorties nettes cumulées dépassent 1,5 milliard de dollars. Un tel volume de sortie institutionnelle indique un changement fondamental dans la logique de valorisation du bitcoin par les investisseurs institutionnels : ils ne considèrent plus le bitcoin comme un actif bénéficiant d’un environnement monétaire accommodant, mais l’intègrent désormais dans le cadre traditionnel de valorisation des actifs à risque, pour les couvrir. Ces sorties sont à la fois la conséquence et la cause de la baisse : la chute des cours déclenche des arrêts automatiques, qui aggravent encore la pression vendeuse, créant ainsi une boucle de rétroaction négative.

La deuxième pression provient de ventes actives synchronisées sur les marchés au comptant et des contrats perpétuels. Selon les données de Glassnode, l’écart cumulé des volumes échangés sur le marché au comptant est passé de +16,9 millions de dollars à –126,2 millions de dollars, tandis que l’écart cumulé sur le marché des contrats perpétuels s’est inscrit à –368,5 millions de dollars. Le passage simultané à des valeurs négatives sur les deux marchés signifie que les vendeurs agissent activement sur les marchés au comptant et à terme — et non pas uniquement sous l’effet de liquidations passives. Historiquement, ce type de vente active synchronisée sur deux marchés correspond souvent à des cycles de pression vendeuse plus durables, car les liquidations passives sont ponctuelles, tandis que les ventes actives reflètent un pessimisme persistant quant aux perspectives futures.

La troisième pression provient d’une forte hausse de la demande de couverture sur le marché des options. Le skew 25-Delta des options est passé rapidement de 10,9 % à 14,4 %, traduisant une augmentation significative de la demande de protection contre les risques baissiers. Plus le skew est élevé, plus la demande relative d’options de vente est forte — une réaction instinctive des investisseurs institutionnels exposés à des risques systémiques. Vikram Subburaj, PDG de l’échange indien Giottus, souligne que le premier niveau de support du bitcoin se situe autour de 76 000 $, le second se trouvant dans la fourchette 74 000–75 000 $. Si ce dernier niveau venait à céder, une correction plus profonde pourrait s’ensuivre. Sur les données en chaîne (on-chain), la zone 76 000–75 000 $ correspond au niveau des cours antérieur à la hausse impulsée par les ETF en 2024, ainsi qu’à une zone dense de transactions à effet de levier. Une rupture de ce seuil pourrait déclencher une vague de ventes techniques en cascade.

IV. Le retour du risque de stagflation : la double contrainte de l’inflation tenace et du ralentissement de la croissance

L’indice des prix à la consommation (CPI) américain a progressé de 3,8 % en glissement annuel en avril, atteignant son plus haut niveau depuis juin 2023 ; le PPI a bondi de 6 % en glissement annuel et de 1,4 % en glissement mensuel — sa plus forte hausse mensuelle depuis 2022. La probabilité de stagflation (risque d’un choc stagflationniste avant la fin de l’année) a bondi de 11 % à 40 % en un mois, tandis que la « tarification » de la stagflation s’accélère rapidement sur les marchés. Ce qui rend ces chiffres particulièrement inquiétants, ce n’est pas seulement leur ampleur, mais surtout la compression mortelle qu’ils exercent sur la marge de manœuvre de la Fed : traditionnellement, un ralentissement économique justifie des baisses de taux, mais une inflation élevée empêche toute baisse ; inversement, combattre l’inflation nécessite des hausses de taux, or les signaux de ralentissement de la croissance limitent fortement cette possibilité. La Fed se retrouve piégée dans un « dilemme insoluble », dont la persistance constitue en soi la plus grande source d’incertitude pour les marchés.

L’accentuation du risque de stagflation affecte le marché des cryptomonnaies selon des canaux particulièrement complexes. Du point de vue du taux nominal, une inflation élevée fait monter les taux nominaux, relevant le rendement sans risque de référence et augmentant ainsi le coût d’opportunité des actifs sans rendement tels que le bitcoin. Du point de vue du taux réel, si la hausse des taux nominaux est inférieure à celle de l’inflation, le taux réel peut encore baisser, offrant théoriquement un certain soutien au bitcoin ; or, la spécificité de ce cycle réside dans la lenteur manifeste de la réponse politique de la Fed — les marchés commencent déjà à intégrer de nouvelles hausses de taux, tandis que la Fed est encore en pleine phase de transition avec son nouveau président. Ce « vide politique » prive les marchés de la « put option de la Fed » (c’est-à-dire la promesse implicite d’une intervention de secours lors de chutes brutales), amplifiant ainsi l’amplitude des mouvements baissiers.

Parallèlement, les actifs à risque mondiaux connaissent une baisse synchronisée. L’indice coréen KOSPI a chuté de 6,12 % en une seule séance, déclenchant brièvement le mécanisme de circuit breaker ; l’indice japonais Nikkei 225 a reculé de 6,22 %, le Nasdaq de 1,54 %, et l’indice composite de Shanghai a perdu 2,5 % sur deux séances. Ce schéma de baisse transversale montre que ce redressement n’est pas un événement isolé propre au marché des cryptomonnaies, mais bien la manifestation systémique d’un resserrement mondial de la liquidité sur l’ensemble des actifs à risque. Le marché obligataire a ainsi sonné l’alarme à la fois pour la « bulle IA » et pour le marché des cryptomonnaies : lorsque le « coussin de sécurité » des taux sans risque disparaît, tous les actifs fortement valorisés reposant sur l’actualisation de flux futurs sont soumis à une pression de revalorisation.

V. Observation de la structure du marché : consolidation du processus d’institutionnalisation et différenciation interne

Bien que le prix ait chuté brutalement à court terme, le processus d’institutionnalisation du marché des cryptomonnaies n’a pas été interrompu par ce redressement. Galaxy Digital a réussi à livrer la première tranche de son premier produit d’investissement institutionnel lié à la puissance de calcul du bitcoin, tandis que la première salle de données (Phase 1) a été livrée dans les délais et dans le budget convenu à CoreWeave (CRWV). Ceci marque l’entrée concrète dans une phase commerciale avancée de la transformation des infrastructures minières de bitcoin vers la location de puissance de calcul destinée à l’intelligence artificielle (IA) et au calcul haute performance (HPC). Cette tendance structurelle continue démontre que, sur un horizon temporel plus long, les fonds institutionnels continuent d’augmenter systématiquement leurs positions sur les actifs fondamentaux du secteur crypto, sans pour autant abandonner leur stratégie d’allocation à cause de fluctuations à court terme.

Parallèlement, la fragmentation au sein du secteur minier s’accentue. Keel Infrastructure (anciennement Bitfarms), dans son rapport trimestriel Q1 publié en mai 2026, affiche une perte nette de 145,4 millions de dollars et un recul de 23 % de ses revenus, qui s’établissent à 37 millions de dollars. Pourtant, son action a grimpé de plus de 8 % le jour de la publication du rapport. Ce n’est pas la perte elle-même qui retient l’attention des marchés, mais la capacité de son pipeline de développement de centres de données IA/HPC (2,2 GW) à se transformer en contrats de location fermes entre 2027 et 2028. Ce récit consistant à « échanger des actifs miniers de bitcoin en fin de cycle contre des contrats de location à long terme sur des infrastructures IA » devient ainsi la logique dominante et la plus largement acceptée par les marchés pour la transformation du secteur minier.

Les données en chaîne (on-chain) révèlent également une différenciation caractérisée par une accumulation « dans la panique ». Bien que les fonds ETF aient massivement retiré leurs capitaux, les entrées nettes de bitcoins sur les bourses se sont accélérées, avec environ 1,68 milliard de dollars par semaine transférés vers des portefeuilles froids, indiquant que certains détenteurs à long terme profitent de la baisse pour accumuler des positions. L’offre des détenteurs à long terme commence à se stabiliser, tandis que la vente des positions acquises à des prix élevés (entre 100 000 $ et 126 000 $) est pratiquement achevée — ce qui signifie que la pression vendeuse potentielle a été largement éliminée. Selon les tendances historiques, lorsque le marché dérivé se trouve dans une position extrêmement baissière (le taux de financement sur 30 jours se situant au 6ᵉ percentile, soit son plus bas niveau depuis début 2023), une forte reprise tend à précéder une baisse prolongée — car, lorsque tous les participants sont déjà positionnés à la vente, les sources supplémentaires de pression vendeuse sont limitées, tandis que tout catalyseur haussier peut déclencher un rachat massif de positions courtes, alimentant une reprise en « V ».

VI. Conclusion : scénarios prospectifs et cadre d’investissement

Pour envisager l’évolution du marché des cryptomonnaies fin mai et en juin 2026, trois scénarios méritent une attention particulière, en fonction de leur probabilité respective et de leurs conditions de déclenchement. Le scénario le plus probable est celui d’une « consolidation dans une fourchette » : le bitcoin trouverait un soutien technique dans la zone 75 000–77 000 $, permettant au marché de digérer les mauvaises nouvelles macroéconomiques tout en attendant un nouveau catalyseur. Si les rendements obligataires parviennent à se stabiliser et si le support à 76 000 $ se révèle effectif, le marché pourrait entrer dans une période de consolidation de deux à quatre semaines, en attente d’un signal clair sur sa prochaine orientation. Dans ce scénario, le marché global des cryptomonnaies serait marqué par une inertie — « incapable de baisser davantage, incapable de remonter » — et les opportunités de création de valeur (alpha) viendraient davantage d’une sélection fine des actifs individuels que d’une exposition systématique à la hausse.

Le déclenchement du scénario haussier nécessiterait une convergence de deux ou plusieurs facteurs positifs : premièrement, un signal clair de relâchement de la part de la Fed ou de Warsh (par exemple, une orientation dovish exprimée lors de la réunion du FOMC de juin) ; deuxièmement, une détente substantielle de la situation géopolitique au Moyen-Orient (notamment un retour des négociations sur la question du détroit d’Ormuz) ; troisièmement, une confirmation d’un recul durable des données d’inflation d’avril. Si ces trois conditions étaient simultanément remplies, le retour des anticipations de baisse de taux entraînerait une reprise rapide du bitcoin au-dessus de la barrière psychologique des 80 000 $, pouvant ensuite tester la fourchette 85 000–87 000 $. La probabilité actuelle de ce scénario est estimée à environ 25 %, le principal obstacle étant l’improbabilité qu’un nouveau président de la Fed adopte rapidement une posture accommodante dès le début de son mandat.

Le scénario baissier constitue la direction la plus préoccupante actuellement : si le rendement des obligations américaines à 30 ans continue de grimper et franchit durablement la fourchette 5,2–5,3 %, la montée rapide des taux sans risque ouvrirait une marge de baisse allant jusqu’à 74 000–75 000 $. Le risque extrême, ou « queue de distribution », serait l’ouverture d’un canal descendant vers 54 000–38 000 $ (selon l’analyse des lignes de tendance de Stifel), ce qui signifierait une annulation complète des gains de la hausse de 2025 et une prolongation considérable de la période baissière. La probabilité actuelle de ce scénario est d’environ 20 %, mais son asymétrie risque-rendement est très défavorable — car une rupture du support à 74 000 $ pourrait déclencher des arrêts automatiques programmés, entraînant une cascade de ventes et une chute dépassant largement les fondamentaux économiques.

En synthèse, le marché se trouve actuellement à une étape structurelle de transition, marquée par une « mise à l’épreuve macroéconomique » concomitante à une « approfondissement du processus d’institutionnalisation ». L’alerte lancée par le marché obligataire n’est pas encore levée, et la zone de support 76 000–75 000 $ est soumise à un test rigoureux. Toutefois, dans un contexte de pessimisme extrême, d’accumulation soutenue par les détenteurs à long terme et de poursuite du récit de transformation du secteur minier, les signaux annonciateurs d’un creusement du fond de marché s’accumulent progressivement. À ce stade, les investisseurs doivent privilégier la flexibilité de leurs positions, éviter de suivre aveuglément les hausses ou d’acheter massivement au creux, et attendre patiemment l’émergence d’un tournant macroéconomique. Lorsque la « put option de la Fed » sera à nouveau opérationnelle et que les rendements obligataires amorceront une inversion baissière, la prochaine hausse du marché des cryptomonnaies reposera sur des fondations macroéconomiques bien plus solides.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News