La redécouverte des RWA — la renaissance d'actifs traditionnels sur la chaîne

TechFlow SélectionTechFlow Sélection

La redécouverte des RWA — la renaissance d'actifs traditionnels sur la chaîne

Les RWA sont désormais considérés comme l'interface principale permettant d'intégrer la finance Web3 avec la finance Web2, et constituent une voie clé pour un adoption généralisée de la finance sur chaîne.

Auteur : kleinlabs X Aquarius

Introduction

Depuis 2024, les actifs du monde réel (RWA) redeviennent l'une des principales narrations du marché de la cryptomonnaie. Des stablecoins aux obligations américaines, en passant par les actions et les actifs non standardisés encore à l'essai, le processus d'inscription sur chaîne des actifs du monde réel passe progressivement de la phase de validation à celle de déploiement. Ce mouvement est porté non seulement par la maturité technologique, mais aussi par un environnement réglementaire mondial de plus en clair et une finance traditionnelle qui commence à adopter activement les infrastructures blockchain. Cette vague de croissance des RWA n'est pas fortuite : elle résulte de la convergence de multiples facteurs :

-

Contexte macroéconomique : les taux d'intérêt élevés poussent les capitaux institutionnels à réévaluer les instruments de rendement disponibles sur chaîne ;

-

Évolution réglementaire : les grandes autorités de régulation comme celles des États-Unis et de l’Europe établissent progressivement des cadres pour les « actifs tokenisés régulés », élargissant ainsi l'espace de conformité pour les projets ;

-

Évolution technologique : les infrastructures liées au règlement sur chaîne, aux modules KYC, aux portefeuilles institutionnels et à la gestion des droits sont de plus en plus matures ;

-

Intégration avec la DeFi : les RWA ne sont plus simplement l’« emballage » d'actifs hors chaîne, mais deviennent une composante intégrée du système financier décentralisé, dotée de liquidité, de combinabilité et de programmabilité.

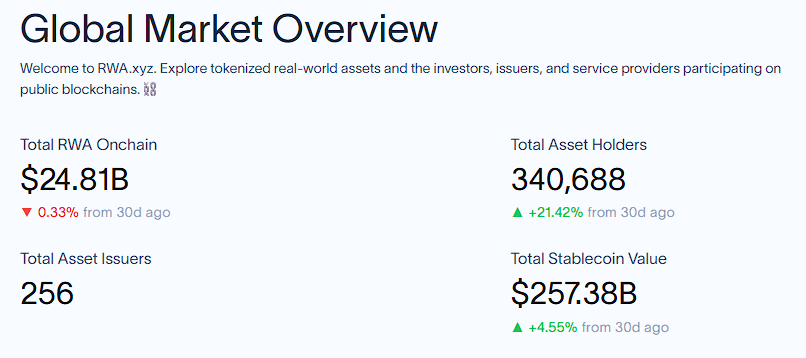

Les données montrent qu'au 31 août 2025, la capitalisation totale des actifs RWA inscrits sur chaîne (hors stablecoins) a dépassé 25 milliards de dollars, tandis que celle des stablecoins atteint plus de 250 milliards. Les RWA sont désormais considérés comme l'interface centrale entre la finance Web3 et Web2, et constituent une voie stratégique clé vers l'adoption généralisée de la finance sur chaîne.

1. Tokenisation des actifs réels : motivations et voies de mise en œuvre

1.1 Pourquoi les RWA ? Pourquoi « monter sur chaîne » ?

Le système financier traditionnel repose sur des registres centralisés et des intermédiaires multiples. Cette architecture souffre d'une inefficacité structurelle qui freine la circulation des actifs et l'inclusion financière :

-

Liquidité limitée : des actifs comme l'immobilier, les fonds de capital-investissement ou les obligations à long terme font face à de hauts seuils d'entrée (par exemple, investissements à partir d’un million), à de longues périodes de détention (années voire décennies) et à des canaux de transfert restreints. Une grande partie du capital reste ainsi « bloquée », difficilement mobilisable.

-

Processus complexes de règlement et de garde : l'émission, le trading et le règlement des actifs dépendent de nombreux intermédiaires (courtiers, chambres de compensation, banques dépositaires), ce qui entraîne des délais importants (jusqu’à 3-5 jours pour des obligations internationales) et augmente les frais, tout en accroissant les risques opérationnels et les retards.

-

Manque de transparence des données : l’évaluation des actifs s’appuie sur des données fragmentées hors chaîne (rapports d’expertise immobilière, états financiers d’entreprises), tandis que les transactions sont dispersées dans divers systèmes institutionnels, rendant la synchronisation et la vérification croisée difficiles. Cela conduit à des prix désactualisés et à une gestion inefficace des portefeuilles.

-

Barrières d'accès élevées : des actifs de qualité (comme le private equity ou les œuvres d'art haut de gamme) sont généralement réservés aux institutions ou aux personnes fortunées, excluant les petits investisseurs faute de ressources ou de statut réglementaire, accentuant ainsi les inégalités financières.

La blockchain, en tant que registre distribué décentralisé, propose de repenser la logique de détention et de transaction des actifs en éliminant les intermédiaires. Elle résout ainsi directement les points faibles du système financier traditionnel, grâce à plusieurs avantages clés :

Soutien technique fondamental de la blockchain

-

Résilience décentralisée : la propriété des actifs est enregistrée et maintenue collectivement par les nœuds du réseau, sans dépendance à une seule entité centralisée, réduisant ainsi les risques de falsification ou de panne unique et renforçant la fiabilité globale du système.

-

Immuabilité et traçabilité : les transactions validées sur chaîne sont permanentes et peuvent être retracées via des horodatages, fournissant une preuve numérique inaltérable de la provenance des actifs, limitant ainsi fraude et litiges.

Valeur concrète apportée par la tokenisation

-

Révolution de la liquidité : grâce à la « propriété fractionnée », des actifs de haute valeur peuvent être divisés en jetons de petite taille (ex. : un bien immobilier de 10 millions divisé en 1 000 jetons de 10 000 $ chacun). Associée à des marchés décentralisés fonctionnant 24/7 et à des market makers automatiques (AMM), cette approche abaisse fortement les seuils d'entrée et améliore la flexibilité des transactions.

-

Automatisation et suppression des intermédiaires : les contrats intelligents exécutent automatiquement l'émission des actifs, le versement des dividendes ou le remboursement à échéance, remplaçant les opérations manuelles. Les oracles connectent les données hors chaîne (évaluations immobilières, chiffre d'affaires) pour déclencher automatiquement des scénarios complexes comme le paiement d’assurances, réduisant ainsi drastiquement les coûts opérationnels.

-

Amélioration de la conformité et de l'audit : les règles KYC/AML sont intégrées directement sur chaîne, permettant de valider automatiquement les qualifications des investisseurs. Toutes les données de transaction sont accessibles en temps réel, facilitant les contrôles réglementaires et d'audit. Selon certaines estimations, cela pourrait réduire les coûts de conformité de 30 % à 50 %.

-

Règlement atomique et suppression du risque de contrepasse : grâce aux contrats intelligents, l’échange simultané de l’actif et du paiement (règlement livraison contre paiement) est garanti, éliminant totalement le risque de non-synchronisation entre argent et actif présent dans les systèmes traditionnels. Le délai passe ainsi de T+3 à quelques secondes.

-

Circulation mondiale et synergie avec la DeFi : les actifs tokenisés franchissent les frontières géographiques et circulent librement sur les réseaux blockchain. En outre, utilisés comme collatéraux dans des protocoles DeFi (prêts, minage de liquidité), ils permettent une « réutilisation multiple d'un même actif », augmentant ainsi l'efficacité du capital.

-

En somme, les RWA représentent une amélioration de Pareto du secteur financier traditionnel, optimisant son efficacité grâce à l'innovation technologique.

Validation par le chemin suivi : le cas des stablecoins

Considérés comme la « pierre angulaire » de l’inscription des actifs réels sur chaîne, les stablecoins ont déjà prouvé la faisabilité de la connexion entre valeur hors chaîne et écosystème blockchain :

-

Modèle pionnier : des stablecoins comme USDT et USDC ont établi un lien standardisé 1:1 avec des réserves en dollars américains hors chaîne, réalisant ainsi la première transformation systématique d’un actif fiduciaire en jeton blockchain, posant les bases de la « tokenisation des actifs réels ».

-

Validation du marché : au 31 août 2025, la capitalisation des stablecoins dépasse 256,8 milliards de dollars, dominant largement le marché RWA et confirmant ainsi le potentiel de déploiement à grande échelle.

-

Valeur illustrative : le succès des stablecoins valide la sécurité, la transparence et l’efficacité du modèle « actif hors chaîne → jeton sur chaîne », offrant un cadre technique et réglementaire pour la tokenisation d’actifs plus complexes (immobilier, obligations).

Grâce à la technologie blockchain, les actifs réels dépassent les limitations du système financier traditionnel, passant d’une logique de « détention statique » à une dynamique de « circulation fluide », d’un accès réservé à une minorité à une disponibilité universelle.

1.2 Comment mettre en œuvre les RWA ? Voies et structure opérationnelle

Les RWA consistent essentiellement à transformer des actifs du monde réel ayant une valeur en certificats numériques programmables sur chaîne, créant ainsi une boucle fermée entre « valeur hors chaîne » et « circulation sur chaîne ». Cette transformation se déroule en quatre étapes clés :

a) Identification et garde des actifs hors chaîne :

- Vérification de l'actif hors chaîne : il faut recourir à des tiers (avocats, comptables, experts) pour confirmer la légalité, la propriété et la valeur de l’actif. Par exemple, pour l’immobilier, on vérifie les titres de propriété ; pour les droits de revenus locatifs, les contrats de bail ; pour l’or, on exige un stockage certifié LBMA avec audits réguliers. Pour les créances clients, elles doivent être confirmées par l’entreprise principale et conservées sur chaîne.

· Modèles de garde et pratiques :

Garde centralisée

a. Avantages : forte conformité, adaptée aux actifs financiers (obligations d’État, obligations d’entreprise). Exemple : les obligations de MakerDAO sont gardées par une banque, tandis que leur statut de garantie est enregistré sur chaîne avec mise à jour trimestrielle.

Risque : possibilité de détournement par l’entité gardienne. En 2024, un projet immobilier à Singapour a vu ses NFT devenir des « actifs sans propriétaire » car le changement de propriété n’avait pas été synchronisé sur chaîne, mettant en lumière les retards informationnels inhérents à la garde centralisée.

Garde décentralisée

Mise en œuvre technique : utilisation d’un DAO et de contrats intelligents pour gérer automatiquement la distribution des revenus. Exemple : le protocole DeFi Goldfinch enregistre les prêts sur chaîne, où les contrats intelligents gèrent les remboursements et les sanctions en cas de défaut.

Défis : absence de soutien juridique, vulnérabilités du code pouvant entraîner des pertes. Certains projets testent des preuves à divulgation nulle (ZKP) pour vérifier la cohérence des droits, mais ces solutions ne sont pas encore massivement déployées.

Garde hybride

Approche équilibrée : les actifs hors chaîne sont conservés par des tiers de confiance, tandis que les données sur chaîne sont validées par des nœuds. Exemple : dans la chaîne alliée RWA de Huamin Data, des nœuds institutionnels (banques, sociétés de fiducie) gèrent la garde, des nœuds réglementaires (30 %) définissent les normes de conformité, et des nœuds industriels (ex. : ports) fournissent des données logistiques.

Exemple concret : le projet Toucan Protocol tokenise les crédits carbone, avec une organisation environnementale comme gardienne, tandis que les transactions et destructions sont enregistrées sur chaîne pour garantir la transparence.

b) Mise en place de la structure juridique :

Utilisation d’entités juridiques comme les SPV (sociétés à usage particulier) ou des fiducies afin que les détenteurs de jetons bénéficient légalement de droits patrimoniaux ou de revenus, tout en établissant un pont juridique exécutoire avec les systèmes judiciaires hors chaîne, assurant que « le jeton = justificatif de droit ».

En raison des différences réglementaires selon les territoires, les structures juridiques varient sensiblement :

-

États-Unis : basé sur le principe de « SPV isolé + conformité aux valeurs mobilières ». Architecture courante : création d’une LLC (société à responsabilité limitée) au Delaware comme SPV, détenant l’actif sous-jacent (obligations américaines, actions). Les détenteurs de jetons acquièrent indirectement les droits sur l’actif via des parts sociales. En fonction du type d’actif, il faut respecter le cadre SEC — si le jeton représente une obligation ou une action, il doit relever de l’exemption Reg D (investisseurs accrédités) ou Reg S (non-résidents américains) ; pour des flux de revenus, on utilise souvent une structure de « note tokenisée » pour clarifier la relation créancier-débiteur et éviter toute qualification de « titre non enregistré ».

-

Europe : s’appuyant sur le cadre MiCA (règlement sur les marchés des actifs numériques), fondé sur des « fiducies ou SPV agréés UE ». Exemple : création d’un SICAV (société d’investissement à capital variable) au Luxembourg comme SPV, détenant l’actif et émettant un « jeton indexé sur un actif » (ART). La corrélation entre le jeton et l’actif sous-jacent doit être encadrée à la fois par contrat intelligent et accord juridique. MiCA exige que l’émetteur divulgue les détails de garde, les règles de distribution des revenus et accepte des audits réguliers par les autorités européennes, garantissant que le lien juridique entre jeton et actif est exécutoire dans toute l’UE.

c) Émission par tokenisation :

Transformation de l’actif hors chaîne en jeton (généralement ERC-20), servant de support à la circulation et à la composition sur chaîne.

-

Mappage complet 1:1 : chaque jeton correspond à une part entière et proportionnelle des droits associés à l’actif sous-jacent. Exemple : Paxos Gold (PAXG), où 1 jeton vaut 1 once d’or physique, et le détenteur peut racheter l’or à tout moment ; pour les obligations américaines tokenisées comme $OUSG, 1 jeton correspond à une part d’ETF obligataire à court terme, incluant intérêts et capital.

-

Mappage partiel : le jeton ne représente qu’un droit spécifique (flux de revenus, dividende), sans inclure la pleine propriété. Par exemple, dans un projet immobilier tokenisé, on peut émettre un « jeton de revenus locatifs », dont le détenteur perçoit uniquement une part des loyers, sans droit de propriété ni de disposition. Dans la tokenisation d’obligations d’entreprise, on peut créer un « jeton d’intérêts », ne donnant droit qu’aux coupons, tandis que le capital reste détenu par l’investisseur initial. Ce modèle convient à la fragmentation d’actifs de grande valeur, abaissant ainsi le seuil d’entrée.

d) Intégration et circulation sur chaîne :

Les jetons entrent dans l’écosystème DeFi, pouvant servir de collatéral pour des prêts, de participation à des pools de liquidité, de réengagement ou de conception d’actifs structurés, avec des systèmes de gestion des droits et de KYC sur chaîne pour assurer la conformité.

Le système KYC sur chaîne est l’outil central pour une circulation conforme. Son fonctionnement repose sur « vérification d’identité sur chaîne + contrôle dynamique des droits » :

-

Fonctionnalité principale : connexion entre contrats intelligents et prestataires externes de vérification d’identité (comme Civic ou KYC-Chain). L’utilisateur fournit ses informations (passeport, justificatif de domicile, etc.), puis obtient un « certificat KYC sur chaîne » (pas les données elles-mêmes, mais un hachage du résultat de vérification).

-

Contrôle des droits : le contrat intelligent limite les permissions selon le certificat KYC — par exemple, seul un « investisseur accrédité » (patrimoine > 1 million USD) peut participer à un marché de crédit privé ; pour les jetons d’obligations américaines, les non-résidents américains (cadre Reg S) ne peuvent racheter qu’à certains moments précis.

-

Protection de la vie privée : grâce à la preuve à divulgation nulle (ZK-proof), on peut prouver au contrat que l’utilisateur est qualifié sans divulguer ses informations personnelles. Par exemple, le certificat affiche seulement « vérifié conformément à l’AML UE », sans mentionner nom ou adresse.

Grâce à cette boucle fermée en quatre étapes, les RWA réussissent à transformer des « actifs réels » en « actifs programmables sur chaîne », préservant la valeur intrinsèque des actifs traditionnels tout en leur offrant la fluidité et la combinabilité de la blockchain.

2. Classification : catégories principales d'actifs RWA et montée en puissance des obligations américaines

Les actifs hors chaîne (Real World Assets, RWA) migrent vers la blockchain à un rythme sans précédent, s’étendant bien au-delà des instruments financiers classiques vers des domaines économiques plus larges. Des obligations d’État, entreprises, actions aux biens physiques comme l’immobilier, l’or ou le pétrole brut, en passant par des droits non standardisés comme le capital-investissement, la propriété intellectuelle ou les créances commerciales, presque tous les actifs générant de la valeur ou dotés d’un droit de propriété sont explorés sous forme tokenisée sur blockchain.

2.1 Sept catégories principales d'actifs RWA

Aujourd’hui, l’écosystème RWA (actifs du monde réel sur chaîne) regroupe sept grandes catégories : stablecoins, obligations américaines tokenisées, obligations mondiales tokenisées, crédits privés tokenisés, matières premières tokenisées, fonds alternatifs institutionnels et actions tokenisées. Au 31 août 2025, la capitalisation des actifs RWA sur chaîne atteint 25,22 milliards de dollars, les stablecoins et les obligations américaines dominant nettement. La capitalisation des stablecoins s’élève à 256,82 milliards de dollars, tandis que celle des obligations américaines tokenisées atteint 6,80 milliards. (Source : RWA.xyz | Analytics on Tokenized Real-World Assets)

2.1.1 Stablecoins – Stablecoins

-

Bien que les stablecoins ne soient pas typiquement des « actifs hors chaîne », leur mécanisme d’ancrage repose majoritairement sur des réserves fiduciaires ou obligataires hors chaîne, occupant ainsi la plus grande part du marché RWA au sens large.

-

Actifs représentatifs : USDT, USDC, FDUSD, PYUSD, EURC

-

Motivation de la tokenisation : combinaison dans les paiements, infrastructure financière sur chaîne, alternative au règlement fiduciaire

-

Évolutions futures : exploration accélérée de stablecoins nationaux (KRW, JPY) pour servir les écosystèmes locaux et réduire la dépendance au dollar ; essais pilotes par des banques traditionnelles de dépôts tokenisés, améliorant l’efficacité des transactions ; plusieurs pays avancent des projets pilotes de CBDC (comme le « HKCBDC » à Hong Kong) pour accumuler expérience technique et réglementaire.

2.1.2 U.S. Treasuries – Obligations américaines

-

Les obligations américaines sont devenues l’actif le plus populaire sur chaîne, représentant plus de 60 % de la capitalisation, introduisant une courbe de rendement à faible risque dans la DeFi.

-

Protocoles représentatifs : Ondo, Backed, OpenEden, Matrixdock, Swarm

-

Motivations de la tokenisation :

-

Côté demande : recherche d’un « taux sans risque » stable et combinable alors que les rendements natifs crypto diminuent.

-

Côté technologie : encapsulation sur chaîne, listes blanches KYC, ponts inter-chaînes — les infrastructures deviennent de plus en plus complètes.

-

Côté conformité : structures juridiques comme SPV, notes tokenisées, fonds BVI permettent la traçabilité des actifs et la compatibilité réglementaire.

-

-

Structure produit typique :

-

$OUSG (Ondo) : suit un ETF d’obligations américaines à court terme, verse des intérêts quotidiennement.

-

2.1.3 Global Bonds – Obligations mondiales

-

Au-delà des obligations américaines, les obligations d’État et d’entreprise européennes et asiatiques commencent également à être tokenisées.

-

Protocoles représentatifs : Backed, Obligate, Swarm

-

Motivations : élargir la couverture géographique et monétaire ; alimenter l’émission de stablecoins non adossés au dollar (ex. : EURC) ; construire une courbe de taux mondiale.

-

Défis : complexité des structures juridiques transfrontalières, disparité des standards KYC.

2.1.4 Private Credit – Crédit privé

-

Connecte des actifs productifs réels hors chaîne : prêts aux PME, microcrédits, prêts immobiliers, financements de fonds de roulement.

-

Protocoles représentatifs : Maple, Centrifuge, Goldfinch, Credix, Clearpool

-

Motivations : offrir aux capitaux sur chaîne une source de rendement réel ; améliorer la transparence et la combinabilité du crédit.

-

Structure typique :

-

Un SPV gère l’actif sous-jacent, la DeFi fournit la liquidité, les investisseurs bénéficient d’un taux d’intérêt sur chaîne.

-

Preuve de réserve Chainlink / Attestation pour renforcer la crédibilité des données.

-

-

Contradiction principale : transparence vs protection de la vie privée, rendement vs qualité du contrôle des risques.

2.1.5 Commodities – Actifs matières

-

Tokenisation d’actifs physiques : or, crédits carbone, énergie.

-

Protocoles représentatifs : Tether Gold (XAUT), Pax Gold (PAXG), Toucan, KlimaDAO

-

Motivations : offrir aux investisseurs sur chaîne une exposition aux matières premières ; garde physique + transaction sur chaîne.

-

Secteurs porteurs : finance verte, marché du carbone, développement durable.

2.1.6 Institutional Funds – Fonds institutionnels

-

Émission sur chaîne de parts de fonds fermés : private equity, hedge funds, ETF.

-

Protocoles représentatifs : Securitize, ADDX, RedSwan, InvestX

-

Motivations : améliorer la liquidité des parts, abaisser les seuils d’entrée, élargir la base d’investisseurs accrédités.

-

Limites : barrières réglementaires élevées, réservé aux investisseurs Reg D / Reg S.

2.1.7 Stocks – Actions

-

Représentation sur chaîne d’actions hors chaîne via jetons ou synthétiques.

-

Protocoles représentatifs : Backed (xStock), Securitize, Robinhood, Synthetix

-

Motivations : permettre des stratégies de trading sur chaîne, l’arbitrage inter-chaînes, l’investissement en fraction.

-

Stade de développement : principalement expérimental, voie réglementaire encore explorée.

Dans toutes les catégories d’actifs RWA, les obligations se distinguent par leur adaptabilité exceptionnelle. Naturellement standardisées, qu’il s’agisse d’obligations américaines, d’entreprise ou de société, elles reposent sur des contrats clairs et des mécanismes de remboursement bien définis, offrant ainsi un chemin efficace vers la tokenisation à grande échelle. Contrairement aux actifs physiques variés et complexes à identifier, les obligations, par leur nature standardisée, permettent un mapping plus fluide et fiable sur chaîne. En outre, leurs rendements sont relativement prévisibles, et l’efficacité de l’interaction entre les flux de capitaux sur chaîne et les revenus hors chaîne est nettement supérieure à celle des autres classes d’actifs, permettant de construire rapidement une boucle fermée « sur chaîne - hors chaîne », répondant parfaitement à la demande centrale de digitalisation et d’efficacité des RWA.

2.2 Les RWA sur obligations américaines jettent les bases du secteur

Les RWA sur obligations américaines sont rapidement devenus la « porte d’entrée » du marché sur chaîne, non seulement en raison de leurs fortes caractéristiques financières, mais aussi parce qu’ils comblent des « lacunes » et répondent à des « besoins urgents » du marché crypto actuel. Plusieurs éléments sont déterminants :

Côté offre : sécurité structurelle et voie réglementaire claire

-

Les obligations américaines sont théoriquement sans risque de défaut, constituant l’actif de base le plus fiable au monde.

-

Le marché secondaire des ETF et des titres est déjà mature, offrant une haute liquidité.

-

Comparées aux actions ou au crédit, la structure juridique de tokenisation des obligations américaines est plus stable et claire (ex. : fonds BVI + enveloppe tokenisée).

Côté demande : substitut après l’épuisement des rendements natifs crypto

-

Depuis le pic de liquidité de 2021, de nombreux modèles de rendement DeFi se sont effondrés, plongeant le marché dans un cycle « sans rendement ».

-

Les investisseurs cherchent désormais des actifs productifs réels combinables sur chaîne, et les jetons d’obligations américaines apparaissent comme le choix le plus naturel.

-

La demande pour un « ancrage de taux sur chaîne » augmente, notamment avec l’émergence de protocoles de taux comme LayerZero, EigenLayer ou Pendle.

Côté technologie : maturité croissante des structures d’encapsulation standardisées

-

Structures typiques :

-

Note tokenisée : liée à un ETF sous-jacent, versement quotidien des intérêts.

-

Stablecoin échangeable en temps réel : rachat instantané, combinable.

-

-

Outils complémentaires matures : oracles, audits, preuve de réserve, suivi NAV du token-ETF, etc.

Côté conformité : passage plus facile devant les régulateurs

-

La plupart des protocoles d’obligations américaines utilisent les cadres Reg D / Reg S, ouverts uniquement aux investisseurs accrédités.

-

Structure de financement claire, risques fiscaux et réglementaires relativement maîtrisés.

-

Adapté à la participation institutionnelle, favorisant la convergence TradFi-DeFi.

3. Progrès et structure du marché RWA

Les actifs du monde réel (RWA) passent progressivement d’une simple narration à une croissance structurelle. Participants, types d’actifs, architectures techniques et voies réglementaires entrent tous dans une phase d’évolution concrète. Ce chapitre analyse systématiquement l’état actuel et l’évolution du marché RWA sur chaîne selon quatre dimensions : tendances des actifs, écosystème, réglementation par région et adoption institutionnelle.

3.1 Progrès du marché et tendances clés

Actuellement, les RWA affichent une forte dynamique. À l’échelle mondiale, leur capitalisation croît rapidement : au premier semestre 2025, la valeur totale des actifs RWA sur chaîne a dépassé 23,3 milliards de dollars, soit une hausse de près de 380 % depuis début 2024, devenant ainsi la deuxième voie de croissance la plus rapide dans le domaine crypto. De nombreuses institutions s’engagent : les institutions de Wall Street accélèrent, Tether lance une plateforme de tokenisation RWA, Visa explore la tokenisation d’actifs, BlackRock émet un fonds tokenisé, poussant le marché vers plus de normalisation et d’ampleur. Chaque catégorie d’actifs RWA progresse sur sa voie : les obligations américaines poursuivent leur croissance tirée par la stabilité et la maturité du système, le crédit privé étend son marché malgré des risques élevés, les matières premières élargissent leur champ d’application, et la tokenisation d’actions tente de surmonter les obstacles réglementaires.

Marché des obligations américaines (T-Bills) : moteur principal de croissance structurelle

-

Fin août 2025, la capitalisation des actifs RWA sur obligations américaines dépasse 68 milliards de dollars, en hausse de plus de 200 % en glissement annuel. Ce segment est devenu le plus grand sous-ensemble des RWA après les stablecoins.

-

Des plateformes majeures comme Ondo, Superstate, Backed ou Franklin Templeton ont réussi à mapper sur chaîne des ETF ou fonds monétaires américains.

-

Pour les institutions, les RWA sur obligations offrent une infrastructure de rendement sans risque sur chaîne ; pour les protocoles DeFi, ils deviennent une source de rendement pour les stablecoins et les réserves des DAO, formant un modèle de « banque centrale sur chaîne ».

-

Les produits sur obligations américaines sont très matures en matière de conformité, de règlement et de structure juridique, et possèdent aujourd’hui le plus fort potentiel de déploiement à grande échelle.

Crédit privé : rendement élevé, risque élevé

-

Des protocoles comme Maple, Centrifuge ou Goldfinch développent le crédit sur chaîne, explorant les prêts aux PME, les partages de revenus, la finance à la consommation.

-

Avantage : rendement élevé (8–18 %), mais difficulté de contrôle des risques, nécessitant une due diligence hors chaîne et une garde sécurisée. Certains projets comme TrueFi ou Clearpool passent progressivement aux services institutionnels.

-

Goldfinch et Centrifuge ont lancé en 2024 des projets pilotes de crédit en Afrique et en Asie, améliorant l’inclusion financière.

Tokenisation des matières premières : or et énergie

-

Projets représentatifs : Paxos Gold (PAXG), Tether Gold (XAUT), Meld, 1GCX, qui reflètent des réserves précieuses via des jetons sur chaîne.

-

L’or est le premier choix pour la tokenisation des matières, grâce à une logique de réserve claire et une valeur stable, souvent utilisé comme collatéral pour les stablecoins.

-

Les matières énergétiques (certificats d’émission carbone, pétrole brut) font face à des seuils réglementaires plus élevés et restent expérimentales.

Tokenisation d’actions : percée initiale mais freinée par la réglementation

-

La capitalisation actuelle des actions tokenisées sur chaîne est d’environ 362 millions de dollars (1,4 %), dominée par Exodus Movement (EXOD, 83 %).

-

Plateformes représentatives : Securitize, Plume, Backed, Swarm, qui travaillent à la mise en conformité des actions d’entreprises américaines, européennes ou startups.

-

Le principal défi : la conformité des transactions en seconde main et la gestion KYC. Certains projets utilisent des blockchains autorisées ou des listes blanches d’adresses restreintes.

À l’avenir, les RWA pourraient devenir un marché de plusieurs milliers de milliards de dollars. Citigroup estime que presque tout actif de valeur peut être tokenisé, et que d’ici 2030, la capitalisation des actifs privés tokenisés atteindra 4 000 milliards de dollars. BlackRock prévoit que d’ici 2030, le marché RWA pourrait atteindre 16 000 milliards (incluant les actifs sur chaînes privées), soit 1 % à 10 % de la gestion d’actifs mondiale. Technologiquement, l’amélioration des contrats intelligents, le développement des ponts inter-chaînes et des technologies comme l’IoT (collecte en temps réel), l’IA (optimisation des valorisations) et les ZK-proofs (protection de la vie privée) renforceront l’efficacité et la sécurité. Les applications s’étendront à de nouveaux domaines comme les actifs carbone, les données ou la propriété intellectuelle. Sur le plan réglementaire, si les pays parviennent à harmoniser leurs cadres, cela stimulera fortement la circulation mondiale des RWA. Ces derniers deviendront un pont central entre l’économie traditionnelle et Web3, transformant profondément la configuration mondiale des actifs.

3.2 Structure de l'écosystème et positionnement des acteurs

3.2.1 Répartition des protocoles sur chaîne

|

Écosystème de blockchain |

Projets principaux |

Caractéristiques |

|

Ethereum |

Ondo, Superstate, Franklin, Plume |

Concentration d'institutions, parcours de conformité complets, écosystème stable et fonds le plus mature |

|

Stellar |

Franklin Templeton FOBXX |

Opérations transparentes destinées aux institutions, paiement et émission efficaces |

|

Solana |

Maple, Zeebu, Clearpool |

Frais de transaction bas, adaptés aux opérations de crédit fréquentes, mais sécurité et infrastructure encore imparfaites |

|

Polygon |

Centrifuge, Goldfinch |

Prise en charge du mappage des actifs hors chaîne et de la gouvernance DAO, faible coût, bonne extensibilité |

|

Avalanche / Cosmos |

Backed, WisdomTree |

Exploration de l'interopérabilité multi-chaînes et de la gouvernance conforme des fonds, déploiements encore expérimentaux

|

Observation des tendances : l’écosystème Ethereum reste le terrain principal des actifs RWA, particulièrement adapté aux fonds et obligations à haute conformité ; les RWA de crédit migrent vers des chaînes à faible coût et haut débit.

|

Région |

Attitude réglementaire |

Politique représentative |

Impact clé |

|

États-Unis |

Régulation stricte, voies divergentes |

Examen de conformité SEC/CFTC + Cadre Reg D/S/CF |

Les grandes institutions préfèrent le Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News Ajouter aux favoris Partager sur les réseaux sociaux Articles connexes

|