Perspectives futures des cryptomonnaies selon l'approche « crypto-actions »

TechFlow SélectionTechFlow Sélection

Perspectives futures des cryptomonnaies selon l'approche « crypto-actions »

Les caractéristiques de cette hausse résident dans une dynamique parallèle portée à la fois par les institutions et par les fondamentaux, différente des précédentes tendances dominées par la spéculation des petits investisseurs. La structure globale des flux de capitaux est plus solide que lors du dernier marché haussier, et la volonté du marché d'attribuer des actifs principaux sur un horizon moyen et long terme s'est nettement renforcée.

1. Pourquoi le concept de « crypto-actions » connaît-il soudainement un engouement ?

1.1 Liquidité globale du marché cryptographique en baisse

D'après les données de CoinMarketCap, entre novembre et décembre 2024, le marché des actifs cryptographiques est entré dans un cycle haussier marqué. La capitalisation totale du marché est passée de 2,26 billions de dollars à 3,72 billions de dollars, avec un volume quotidien moyen d'environ 250 milliards de dollars. L'activité du marché a fortement augmenté, affichant clairement les caractéristiques typiques d'un « marché haussier ».

Cependant, depuis fin janvier 2025, sous l’effet combiné de multiples facteurs, la dynamique du marché a commencé à s'inverser :

1. Facteurs macroéconomiques : Les politiques tarifaires américaines ont introduit une incertitude, pesant sur l'appétit au risque ;

2. Déplacement des flux de capitaux : Des jetons liés à des personnalités telles que « Trump Coin », « Melania Meme » ou « Libra », le jeton thématique du président argentin, ont attiré massivement fonds et attention médiatique à court terme ;

3. Érosion de la liquidité et événements à risque : Ces jetons ont ensuite connu des fluctuations violentes, voire des effondrements (cas de Libra), entraînant une fuite partielle des capitaux et affaiblissant la confiance dans les nouveaux projets.

Dans ce contexte, l'activité sur chaîne et la psychologie du marché se sont progressivement refroidies, plongeant le marché cryptographique dans une phase d'ajustement, avec un recul simultané de la capitalisation et du volume des échanges.

En mai 2025, le sentiment du marché a atteint un point tournant. D'une part, les données d'inflation américaines ont été inférieures aux attentes pendant deux mois consécutifs, faisant grimper les anticipations d'une baisse des taux par la Réserve fédérale avant la fin de l'année. D'autre part, les craintes liées aux politiques tarifaires qui avaient inquiété le marché au début de l'année se sont dissipées, tandis que certains scénarios commerciaux et macroéconomiques se sont améliorés, rétablissant l'appétit au risque. En outre, plusieurs canaux réglementés (notamment ETF, plans de retraite et plateformes de garde conformes) ont progressivement ouvert l'accès à la détention d'actifs cryptographiques majeurs, attirant ainsi de nouveaux flux de capitaux. À cette étape, les actifs de type « crypto-action » (par exemple ETH et certains jetons générant des flux de trésorerie sur chaîne) sont devenus des placements privilégiés, entraînant une forte remontée du volume d'échanges quotidien.

En août 2025, la capitalisation totale du marché cryptographique a dépassé 4,0 billions de dollars, un record historique. Cette hausse se caractérise par une institutionnalisation accompagnée d'une orientation fondamentale, différente des précédents mouvements dominés par la spéculation des particuliers. La structure des capitaux est désormais plus solide qu’au précédent marché haussier, et la volonté des investisseurs institutionnels de conserver des actifs principaux sur le long terme s'est nettement renforcée.

Ralentissement des investissements par les VC, poussant les projets cryptographiques à explorer d'autres voies ; limites croissantes des méthodes traditionnelles de financement

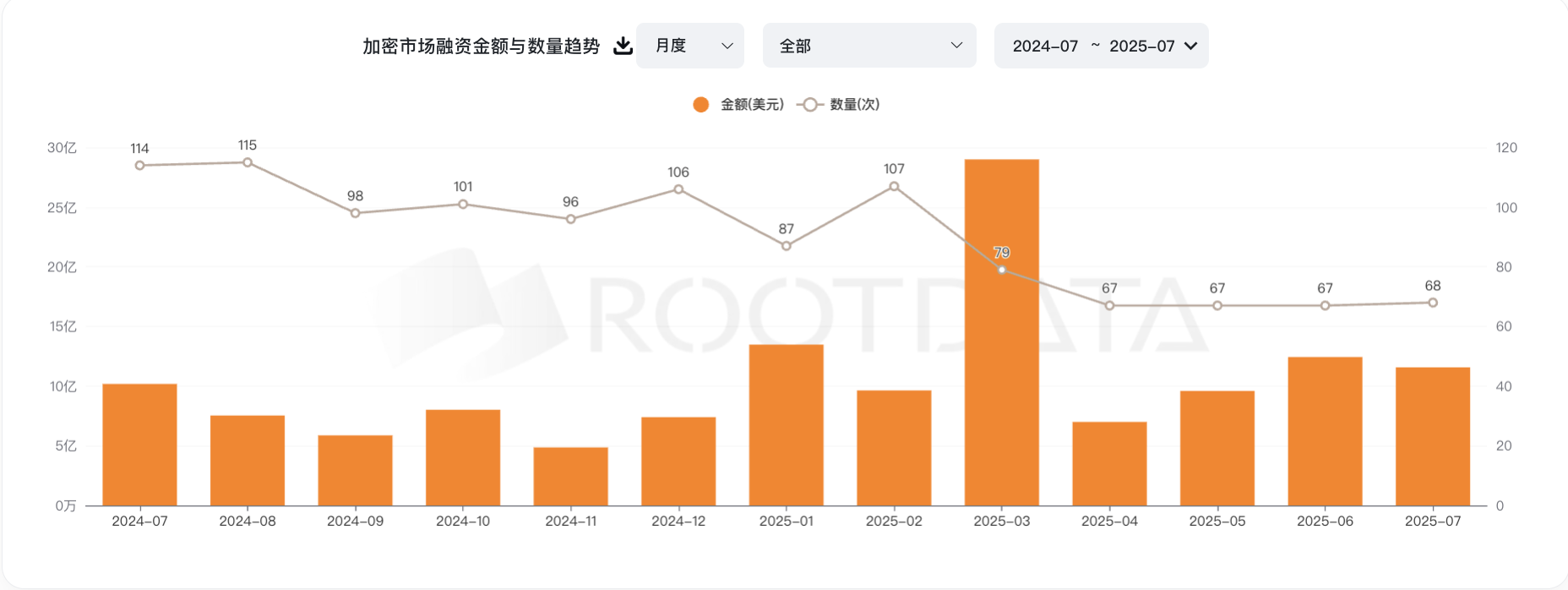

Entre juillet 2024 et juillet 2025, les activités de financement sur le marché cryptographique se sont nettement refroidies. Selon les données de RootData, le nombre de levées de fonds est passé de 114 opérations en juillet 2024 à un creux de 67 en avril 2025, reflétant un recul continu de la volonté des investisseurs en capital-risque (VC) à soutenir de nouveaux projets.

Dans ce contexte de financement tendu, certains projets, cherchant à obtenir rapidement des liquidités, ont adopté une stratégie consistant à lancer d'abord un jeton puis à libérer progressivement les jetons – c’est le modèle dit du « jeton VC ». Un cas typique est celui du lancement via Binance Alpha, utilisant des airdrops pour attirer les utilisateurs afin d’accéder rapidement à un grand exchange. Toutefois, ce modèle présente aujourd'hui des inconvénients évidents. Prenons l'exemple des projets PRAI et XTER : malgré le soutien d'institutions prestigieuses, leurs jetons se sont effondrés après leur cotation, tombant en dessous du prix coûtant des investisseurs. La raison fondamentale réside dans une valorisation entièrement diluée (FDV) élevée couplée à une faible proportion de jetons en circulation, ce qui gonfle artificiellement le prix initial. Ensuite, avec la libération progressive des jetons lors des périodes de déblocage, le manque de liquidité exerce une pression baissière sur le prix.

Ce phénomène a non seulement affaibli la confiance des VC dans les projets cryptographiques, mais aussi nui psychologiquement aux investisseurs particuliers. Pour les institutions, le projet enregistre immédiatement une perte comptable dès son introduction. Quant aux particuliers, ils perçoivent désormais les « jetons VC » comme synonymes de « vente massive après déblocage », réduisant leur volonté d’acheter, créant ainsi un cercle vicieux. Comme le montrent les données graphiques, le nombre de financements est passé de 107 en février 2025 à 67 en avril, coïncidant exactement avec l’épidémie de décotes des « jetons VC » durant cette période.

En somme, le ralentissement des investissements VC et les décotes des « jetons VC » ne sont que deux manifestations d’un même problème structurel du marché. D’un côté, l’environnement macroéconomique et le climat du marché peu favorables rendent les capitaux institutionnels plus prudents. De l’autre, les modèles d’émission de jetons basés sur des valorisations élevées, une faible circulation et des réalisations rapides perdent tout attrait lorsque le marché se refroidit. Si les mécanismes de financement et d’émission de jetons ne font pas preuve d’innovation, la performance des « jetons VC » restera médiocre, freinant continuellement le rétablissement de la confiance du marché.

Ainsi, face à un environnement de financement resserré et à la volatilité des prix des jetons, de nombreux VC, souhaitant des rendements plus stables et durables, commencent à choisir, dans des zones réglementaires plus souples, de créer des entreprises par « prise de contrôle indirecte » (backdoor listing), achetant directement et détenant des cryptomonnaies comme réserve d'actifs. Ce modèle permet non seulement d’éviter les risques de volatilité liés à l’émission traditionnelle de jetons, mais offre également aux institutions une voie d’investissement réglementée et à long terme. C’est précisément dans ce contexte que naissent les « sociétés crypto-actions ».

1.2 « Conformité »

La réélection du président américain Donald Trump en 2024 a marqué une nouvelle ère pour le cadre réglementaire des actifs cryptographiques aux États-Unis. Le nouveau président de la SEC (Commission des valeurs mobilières américaine), Paul S. Atkins, entré en fonction début 2025, a rapidement mis en œuvre une série de politiques favorables aux cryptomonnaies, clarifiant que la majorité des actifs cryptographiques n’entrent pas dans la catégorie des titres, et promouvant la création d’un cadre réglementaire spécifique pour les actifs numériques. Ce changement a considérablement renforcé la confiance du marché et accéléré la conformité dans le secteur cryptographique.

Dans ce contexte, en juillet 2025, le Congrès a adopté et le président Trump a signé la loi GENIUS (Guiding and Establishing National Innovation for U.S. Stablecoins Act), première législation fédérale américaine portant sur les stablecoins de paiement, établissant un cadre réglementaire clair pour leur émission et leur exploitation. Cette loi prévoit notamment :

• Un ratio strict de 1:1 pour les réserves : les émetteurs de stablecoins doivent détenir des dollars ou des obligations d'État américaines hautement liquides comme garantie, assurant la capacité de remboursement et la stabilité du stablecoin.

• Des exigences renforcées en matière de transparence et d'audit : les émetteurs doivent régulièrement divulguer leur situation financière aux autorités de régulation et subir des audits indépendants pour garantir l'authenticité et l'adéquation des réserves.

• Des responsabilités claires en matière de lutte contre le blanchiment et de sanctions : les institutions émettrices doivent mettre en place des mécanismes robustes de lutte contre le blanchiment (AML) et d’identification des clients (KYC) afin d'empêcher toute utilisation illégale des fonds.

Par ailleurs, le Trésor américain a classé le bitcoin (BTC) comme actif stratégique national, autorisant les agences fédérales à inclure le bitcoin dans leurs réserves de change. Cela renforce non seulement le statut du bitcoin en tant qu’« or numérique », mais constitue également un appui officiel puissant pour l'ensemble du marché des actifs numériques.

Grâce à un cadre réglementaire plus clair et plus souple, de plus en plus d'institutions financières traditionnelles commencent à s'implanter activement dans le domaine des actifs cryptographiques, choisissant de détenir et d'échanger des monnaies numériques via des voies conformes, évitant ainsi les risques élevés liés à l'incertitude réglementaire antérieure. Cette orientation politique fait progresser les actifs cryptographiques d’une zone marginale grise vers une classe d’actifs financiers principale, devenant ainsi une composante essentielle des allocations patrimoniales des investisseurs institutionnels.

1.3 L’introduction en bourse de Circle et l'intégration de Coinbase au S&P 500 poussent davantage d’institutions financières à reconnaître correctement la valeur d'investissement des cryptomonnaies

Dans ce contexte de conformité, Circle a réussi son introduction en bourse (IPO) en juin 2025, levant plus de 1,1 milliard de dollars, avec une hausse spectaculaire de 168 % le jour de son lancement, atteignant une capitalisation proche de 200 milliards de dollars, devenant ainsi l'une des plus importantes IPO du secteur des actifs numériques ces dernières années. Cet événement reflète non seulement une reconnaissance élevée du marché envers les émetteurs de stablecoins conformes, mais témoigne également d’une forte confiance des investisseurs dans la valeur à long terme des cryptomonnaies en tant que nouvelle classe d’actifs. La réussite de l’introduction de Circle a brisé les obstacles empêchant le secteur cryptographique d’accéder aux marchés de capitaux traditionnels, marquant une étape clé vers l’intégration au système financier principal, validant la faisabilité du chemin de conformité et la durabilité du modèle économique.

Parallèlement, Coinbase est devenu en mai 2025 la première entreprise native du secteur cryptographique à intégrer l'indice S&P 500. Cette percée historique a non seulement accordé au secteur une légitimité étendue, mais a aussi fortement accru la reconnaissance des investisseurs institutionnels vis-à-vis des actifs cryptographiques. Avec l'intégration de Coinbase aux indices principaux, de plus en plus de fonds de pension, d’assureurs et de gestionnaires d’actifs ont commencé à inclure les cryptomonnaies dans leurs portefeuilles standards, renforçant ainsi la diversification et la stabilité de la structure des capitaux.

Cela a non seulement généré un effet d'échelle significatif, mais a également poussé davantage d’entreprises cryptographiques à renforcer leur conformité, améliorer leur gouvernance et leur transparence afin de répondre aux exigences rigoureuses des investisseurs institutionnels, stimulant ainsi une évolution normalisée du secteur.

D’un point de vue des flux de capitaux, le succès de Circle et de Coinbase a déclenché une nouvelle vague d’afflux institutionnel. Selon les données, au deuxième trimestre 2025, les investissements institutionnels dans les actifs cryptographiques conformes ont augmenté de plus de 40 % en glissement annuel. En particulier, la demande pour détenir des actifs numériques via des sociétés cotées ou des entités réglementées a nettement augmenté, réduisant efficacement les préoccupations des investisseurs traditionnels concernant la volatilité des prix et les risques réglementaires.

De plus, le modèle de détention conforme permet aux institutions d’éviter les risques de volatilité liés à l’émission de jetons, réalisant ainsi une appréciation stable des actifs et renforçant la liquidité et la résilience globales du marché.

En résumé, le succès de Circle et de Coinbase n’a pas seulement apporté une reconnaissance sur les marchés de capitaux au secteur cryptographique, mais surtout a établi un repère pour un développement conforme, suscitant une large imagination et une confiance ferme dans l’avenir des actifs numériques.

2. Les voies de financement des « crypto-actions »

1. PIPE (Private Investment in Public Equity)

Logique de fonctionnement

○ Une société cotée émet des actions ou des obligations convertibles à prix réduit auprès d'investisseurs institutionnels sélectionnés, afin de lever rapidement des fonds pour acheter massivement des cryptomonnaies

○ Les fonds PIPE injectés rapidement permettent à l'entreprise d'accumuler rapidement des positions et de signaler une « entrée des institutions », stimulant ainsi la hausse du cours de l'action

○ Les investisseurs institutionnels bénéficient d’un prix préférentiel, tandis que les petits investisseurs suivent à un niveau de prix plus élevé

Avantages

○ Rapidité de financement, grande flexibilité

○ L’appui institutionnel renforce la confiance du marché, et la narration marketing pousse la hausse des cours

○ Structure simple, adaptée pour créer rapidement une dynamique

2. SPAC (Société d'Acquisition à Vocation Spécifique)

Logique de fonctionnement

○ Création d'une société cotée vide (coquille), collecte de fonds puis acquisition d’un projet cryptographique, permettant de lister rapidement sans passer par le processus traditionnel d’IPO

○ Utilisation conjointe de SPAC, PIPE, obligations convertibles pour lever des fonds et acheter des cryptomonnaies, créant un bilan libellé en « cryptomonnaies »

○ Exploitation de la cotation pour attirer des acheteurs institutionnels tels que ETF, hedge funds, renforçant ainsi la liquidité

Avantages

○ Temps rapide de cotation (4-6 mois), diversité des canaux de financement

○ L’équipe fondatrice conserve plus de contrôle et de participation

○ Les actions sont plus facilement acceptées par les principales plates-formes de trading, renforçant la légitimité et la confiance des investisseurs

3. ATM (Augmentation de capital au fil de l’eau)

Logique de fonctionnement

○ La société vend progressivement et ponctuellement ses actions au prix du marché, pour lever des liquidités destinées à l’achat de cryptomonnaies.

○ Pas de prix ni de date fixe : les augmentations peuvent être effectuées à tout moment.

○ Offre un soutien flexible en trésorerie, permettant d’augmenter rapidement les positions ou combler des besoins de fonds.

Avantages

○ Grande flexibilité, seuil de financement bas.

○ Pas de dépendance à des institutions spécifiques, réponse en temps réel à l’évolution du marché.

○ Favorise la construction continue d’un bilan libellé en cryptomonnaies.

4. Obligations convertibles

Logique de fonctionnement

○ L’entreprise émet des obligations pouvant être converties en actions.

○ Les investisseurs perçoivent un intérêt fixe, tout en pouvant profiter d’une hausse du cours via conversion en actions.

○ L’entreprise obtient des fonds à moindre coût pour acheter des cryptomonnaies, tout en reportant la dilution.

○ Lorsque le cours atteint le prix de conversion, les obligations deviennent des actions, libérant alors une pression vendeuse.

Avantages

○ Coût de financement faible, réduction de la dilution immédiate.

○ Attire les investisseurs institutionnels grâce à la sécurité du titre de dette combinée au potentiel d’action.

○ Permet à l’entreprise d’agrandir rapidement son exposition aux cryptomonnaies.

2.1 Les moteurs de la multiplication des sociétés crypto-actions

Le nombre croissant de sociétés crypto-actions est principalement dû aux facteurs suivants :

• Stabilisation réglementaire et cadre conforme consolidé : les actifs cryptographiques gagnent progressivement en reconnaissance politique, avec des règles juridiques claires, incitant les institutions à entrer sur le marché via des canaux conformes. Le modèle de société crypto-action devient ainsi un choix dominant.

• Serrage des canaux de financement : le ralentissement des émissions traditionnelles de jetons et du financement VC pousse les projets à rechercher des moyens plus stables et conformes de lever des fonds, avec comme alternatives la prise de contrôle indirecte ou la constitution directe de réserves.

• Évolution des préférences des investisseurs : les institutions et les investisseurs fortunés préfèrent détenir des cryptomonnaies via des sociétés cotées, afin d’éviter les risques réglementaires et de volatilité liés à la détention directe.

• Effet de démonstration des cas réussis : les succès de pionniers tels que MicroStrategy, Circle et Coinbase inspirent davantage d’entreprises à adopter le modèle crypto-action, accélérant ainsi le développement du secteur.

En somme, les sociétés crypto-actions, en tant que pont entre les marchés de capitaux traditionnels et les actifs cryptographiques, tirent leur essor de leurs atouts en matière de conformité, de financement efficace et de diversification des actifs, devenant ainsi une tendance majeure du secteur.

3. Présentation de cas de « crypto-actions »

3.1 Le cas le plus emblématique — MSTR

1. Contexte et choix stratégique

En 2020, la pandémie a provoqué une crise de liquidité mondiale, tandis que les politiques monétaires accommodantes ont exacerbé les risques d'inflation. Michael Saylor a estimé que le bitcoin constituait le meilleur actif de réserve alternatif aux monnaies fiduciaires. Il a donc orienté MicroStrategy (MSTR) à utiliser ses liquidités et capacités de financement pour acquérir massivement du bitcoin. Contrairement aux ETF/ETP traditionnels qui se contentent de suivre le prix, MSTR détient physiquement des bitcoins, assumant les risques de volatilité tout en profitant pleinement de la hausse.

2. Sources de financement et parcours d'achat

Les quatre principaux moyens de financement utilisés par MSTR :

1. Fonds propres

Pour les premiers achats, MicroStrategy a utilisé ses liquidités disponibles.

○ Août 2020 : dépense de 250 millions de dollars pour acheter 21 400 bitcoins

○ Septembre : investissement de 175 millions de dollars pour 16 796 bitcoins

○ Décembre : 50 millions de dollars pour 2 574 bitcoins

○ Par la suite, entre 2022 et 2024, achats occasionnels avec fonds propres

2. Obligations convertibles privilégiées (taux bas, voire nuls, pari sur la hausse du cours MSTR)

Les obligations convertibles privilégiées sont des instruments financiers permettant aux investisseurs de les transformer en actions sous certaines conditions.

Caractérisées par des taux d’intérêt faibles, voire nuls, elles fixent un prix de conversion supérieur au cours actuel. Les investisseurs acceptent ces obligations car elles offrent une protection à la baisse (remboursement du principal et des intérêts à l’échéance) et un potentiel de gain si le cours monte.

Les obligations convertibles émises par MicroStrategy affichaient des taux majoritairement compris entre 0 % et 0,75 %, montrant que les investisseurs croyaient fermement à la hausse future du cours de MSTR, espérant réaliser des gains supplémentaires via conversion.

3. Obligations garanties prioritaires (avec garantie, rendement fixe, remboursées anticipativement)

Au-delà des obligations convertibles, MicroStrategy a émis une fois des obligations garanties prioritaires d’un montant de 489 millions de dollars, à échéance 2028 et à taux d’intérêt de 6,125 %.

Ces obligations, sécurisées par garantie, présentent un risque inférieur aux obligations convertibles privilégiées, mais ne procurent qu’un rendement fixe. MicroStrategy a choisi de rembourser cette émission anticipativement.

4. Émission d'actions au prix du marché (ATM) (flexible, sans charge de remboursement, mais dilution du capital)

MicroStrategy a conclu des accords de vente sur le marché public avec des intermédiaires tels que Jefferies, Cowen and Company LLC et BTIG LLC. Grâce à ces accords, MicroStrategy peut émettre et vendre ponctuellement des actions ordinaires de classe A via ces agents.

L’émission ATM est plus flexible, permettant à MicroStrategy de choisir le moment de vendre de nouvelles actions selon les conditions du marché secondaire. Bien que cela dilue les actionnaires existants, les variations liées à la corrélation avec le prix du bitcoin, à la hausse de la quantité de bitcoins détenus par action, etc., ont conduit à une réaction complexe du marché, le cours de MSTR affichant globalement une forte volatilité.

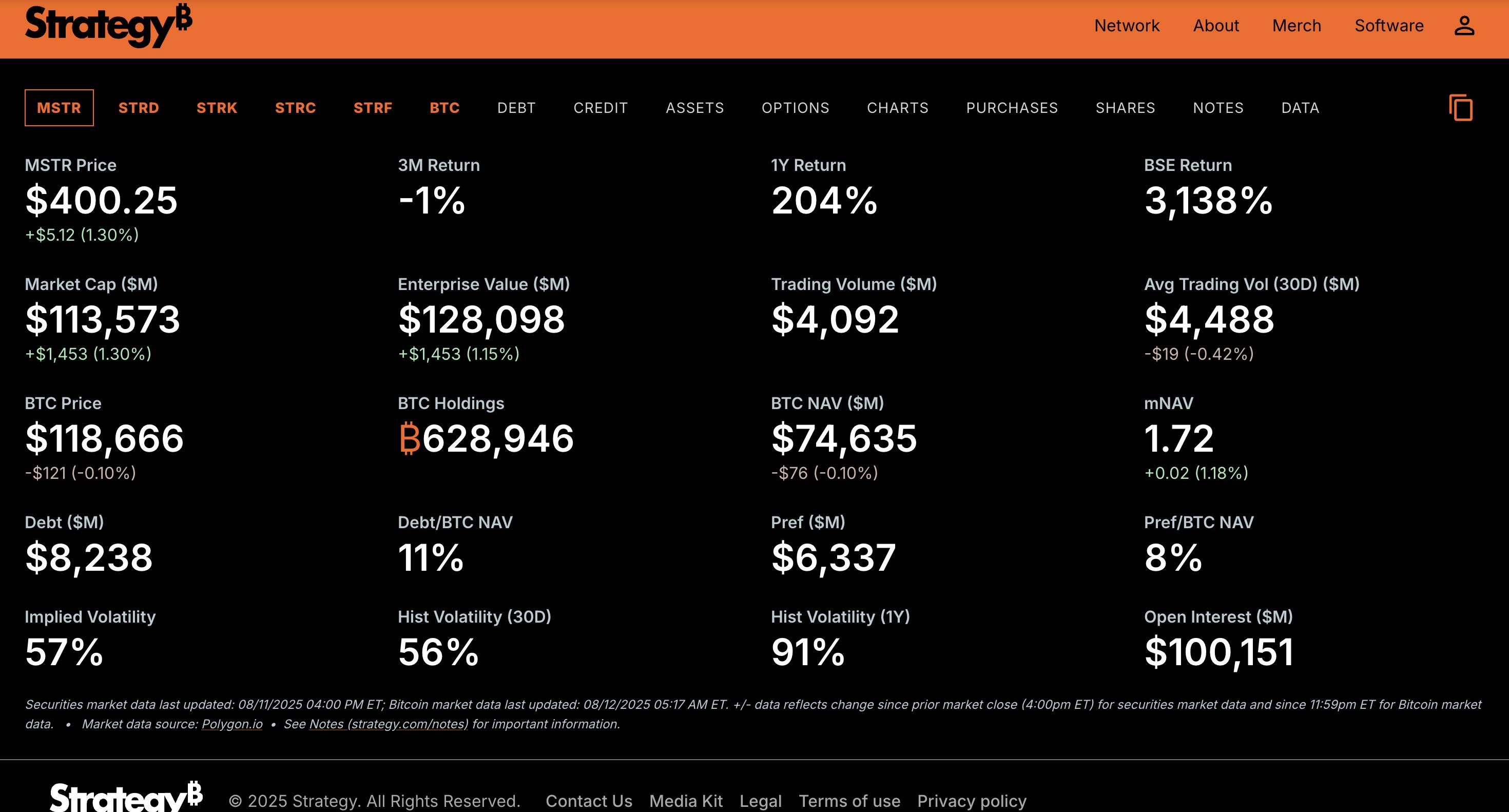

À août 2025, MSTR avait accumulé 628 946 bitcoins via ces quatre méthodes, pour une valeur totale de 74,635 milliards de dollars au cours actuel.

3. Performance boursière et résistance à la baisse (avantage central)

1. Amplification à la hausse

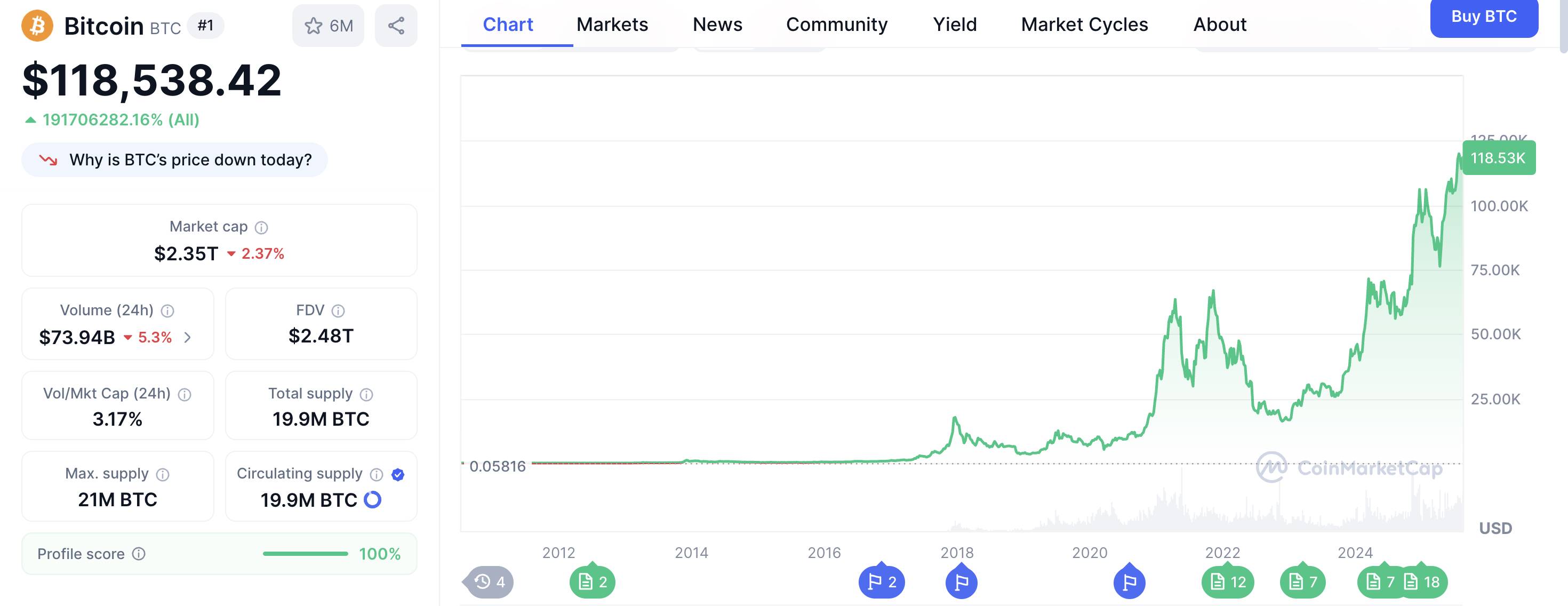

○ Entre 2024 et 2025, alors que le BTC a augmenté d’environ 166 % (de 45 000 $ à 120 000 $), le cours de MSTR a grimpé de plus de 471 % (de 70 $ à 400 $)

○ Raison : le marché valorise non seulement le prix du BTC, mais attribue également une prime pour la capacité de financement et les perspectives d’achats supplémentaires

2. Résistance à la baisse

○ Lors d’un repli de 28 % du BTC (de 106 000 $ le 22 janvier 2025 à 76 000 $ le 9 avril), le cours de MSTR n’a chuté que de 15 % (de 353 $ à 300 $), principalement parce que :

▪ Certains actionnaires détiennent l’action pour ses qualités propres et ne vendront pas immédiatement en cas de fluctuation du BTC.

▪ Le marché anticipe que MSTR profitera des prix bas pour acheter davantage, créant un « soutien acheteur à la baisse ».

3. Avantage historique

○ En tant que première entreprise à avoir massivement utilisé les fonds d’une société cotée pour acheter du BTC, MSTR a acquis un avantage de premier entrant en termes de notoriété médiatique et de reconnaissance des investisseurs. Les ETF/ETP, bien que moins chers, ne bénéficient pas de cette double dynamique « anticipation de gestion + valorisation des actifs ».

3.2 Les acheteurs principaux derrière la hausse actuelle de l'Ethereum — BMNR, SBET

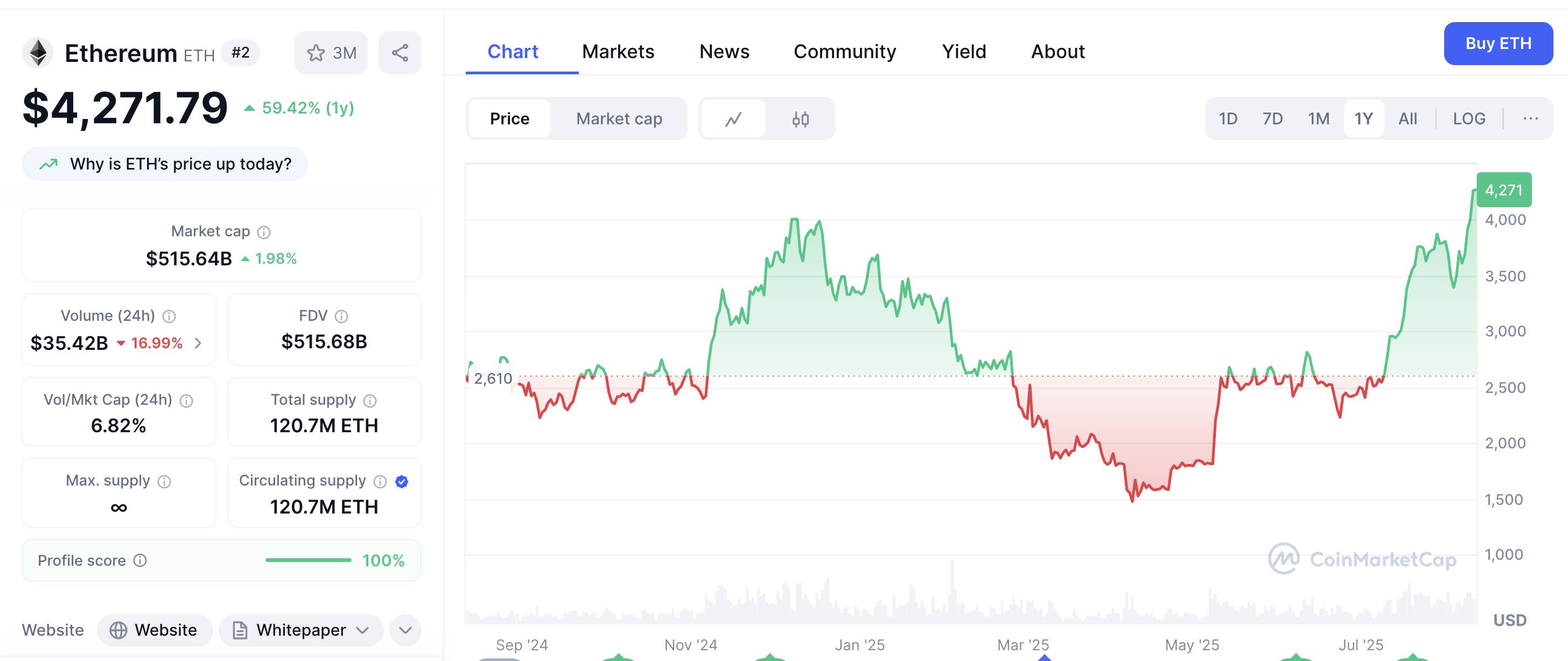

Dans ce cycle, l’actif phare le plus performant est sans conteste Ethereum. Au 11 août, le prix d’Ethereum est passé de 1 472 dollars en avril à 4 271 dollars, soit une hausse proche de 190 %. Contrairement aux cycles précédents, où la hausse était impulsée par l’humeur des particuliers, celle-ci est cette fois menée par des achats concentrés d’institutions financières telles que Wall Street.

D’abord, depuis mai, les ETF spot Ethereum aux États-Unis connaissent des afflux nets continus, dont l’ampleur ne cesse de croître.

Ensuite, un groupe croissant de sociétés cotées commence à inclure Ethereum dans leurs réserves stratégiques, achetant des ETH via des levées de fonds boursières et tirant parti de la valorisation des cryptomonnaies pour faire grimper leur capitalisation, créant ainsi un cercle vertueux entre « cours de l’action – capacité de financement – volume détenu ». Ces « crypto-actions » participent non seulement directement à la capture de valeur sur chaîne, mais bénéficient aussi, sur le marché secondaire, d’une base d’investisseurs plus large et d’avantages en matière de conformité, devenant ainsi un pilier narratif du nouveau cycle du capital cryptographique.

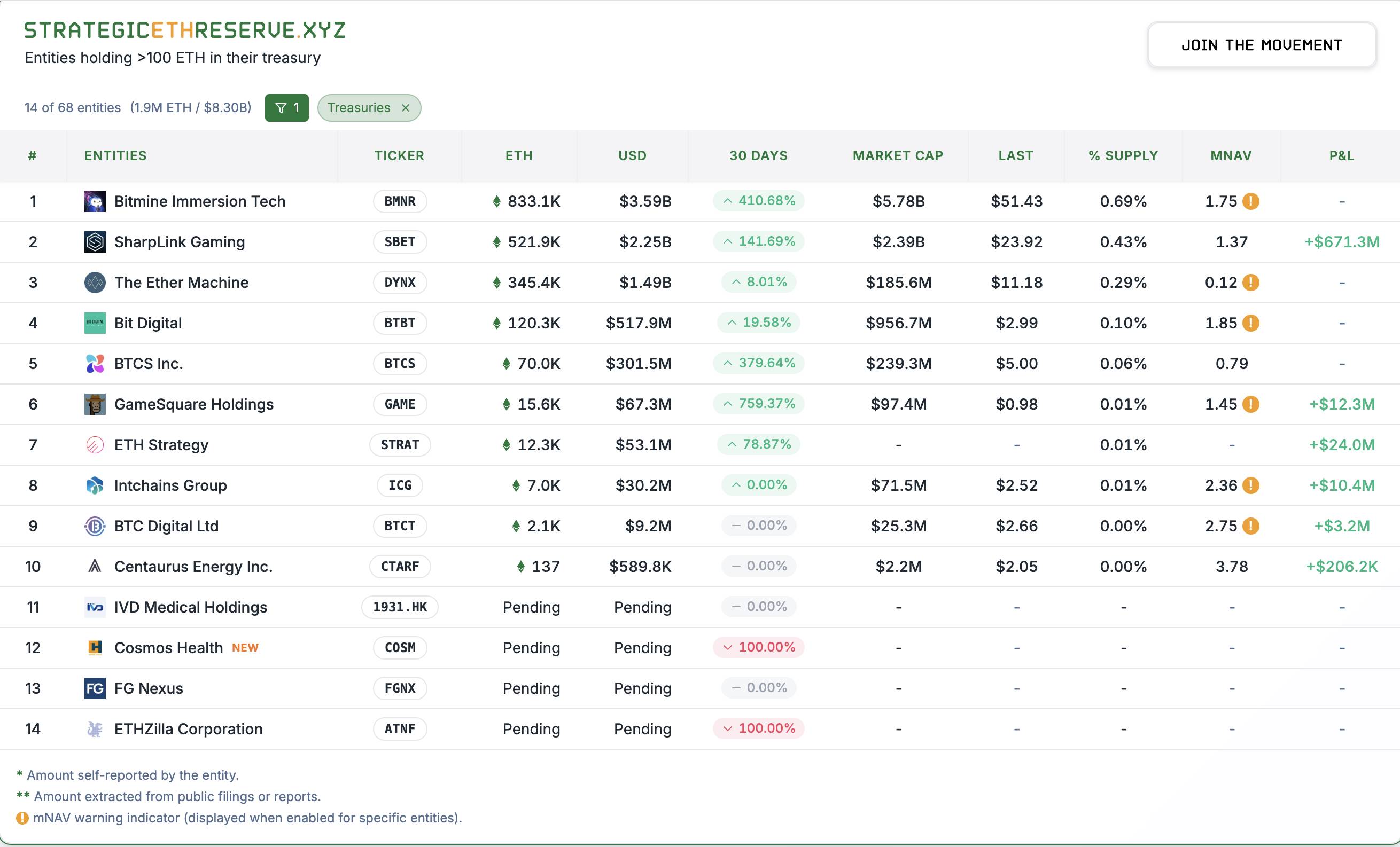

Selon les données du site Strategic ETH Reserve, plus de 10 sociétés cotées ont annoncé publiquement leur réserve stratégique en Ethereum, totalisant plus de 1,928 million d’ETH, soit une valeur de plus de 8,2 milliards de dollars au prix actuel, représentant 1,6 % de l’offre en circulation d’Ethereum. Parmi celles-ci, deux entreprises méritent une attention particulière : Bitmine (BMNR) et SharpLink (SBET).

BMNR :

1. Antécédents et changement de nom

L’entreprise s’appelait initialement Sandy Springs Holdings, Inc. En mars 2022, elle a changé de nom et de code boursier pour BMNR, reflétant son recentrage sur les services d’hébergement minier et l’exploitation minière via une technologie exclusive de refroidissement par immersion.

2. Activités principales

– Services d’hébergement : fourniture d’infrastructures aux mineurs tiers, incluant salles serveurs avec refroidissement par immersion, alimentation électrique, racks, gestion thermique et sécurité ;

– Minage propre : exploitation minière autonome du bitcoin à l’aide de matériel hébergé ;

– Vente d’équipements et logiciels : commercialisation de matériels miniers, gestion des infrastructures et fourniture de firmware personnalisé.

3. Personnage clé : TOM LEE

Surnommé le « prophète de Wall Street », il est reconnu pour ses prévisions précises et sa profonde analyse des actions technologiques et des actifs tels que le bitcoin. Fondateur du cabinet Fundstrat, il est à la fois un analyste renommé des marchés traditionnels et un partisan convaincu des actifs numériques comme le bitcoin et l’Ethereum.

Lee a été nommé président du conseil d’administration de la société minière Bitmine et a participé à la stratégie de trésorerie de 250 millions de dollars en Ethereum, suscitant un vaste intérêt du marché. Dans une interview récente, Tom Lee a même prédit hardiment que, dans le cycle actuel, Ethereum atteindrait 10 000 dollars.

4. Histoire et modalités de financement

Cliquez sur l'image pour voir le tableau complet

Financement privé PIPE

○ 30 juin 2025 : BMNR finalise avec succès un placement privé PIPE, émettant 55,6 millions d’actions ordinaires (prix d’environ 4,50 $/action), levant environ 250 millions de dollars, officiellement destinés à lancer la stratégie de trésorerie en ETH

Lancement du programme ATM « Augmentation de capital au fil de l’eau »

○ Début juillet 2025 : l’entreprise annonce le lancement d’un programme ATM, avec un objectif initial de levée pouvant atteindre 2 milliards de dollars, émettant progressivement des actions sur le marché public via Cantor Fitzgerald et ThinkEquity comme agents de vente.

Extension du plafond ATM à 4,5 milliards de dollars

○ 24 juillet 2025 : BMNR dépose un document complémentaire auprès de la SEC, portant la limite d’émission ATM de 2 à 4,5 milliards de dollars.

Part

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News