Cartographie complète de la tokenisation des actions : du dépôt d'actions réelles à la dérivation, comment franchir le dernier kilomètre ?

TechFlow SélectionTechFlow Sélection

Cartographie complète de la tokenisation des actions : du dépôt d'actions réelles à la dérivation, comment franchir le dernier kilomètre ?

Présentation succincte de l'évolution du modèle de tokenisation des actions, et exploration de la deuxième courbe de croissance dans les produits dérivés et la libération de liquidité à venir.

Rédaction : imToken

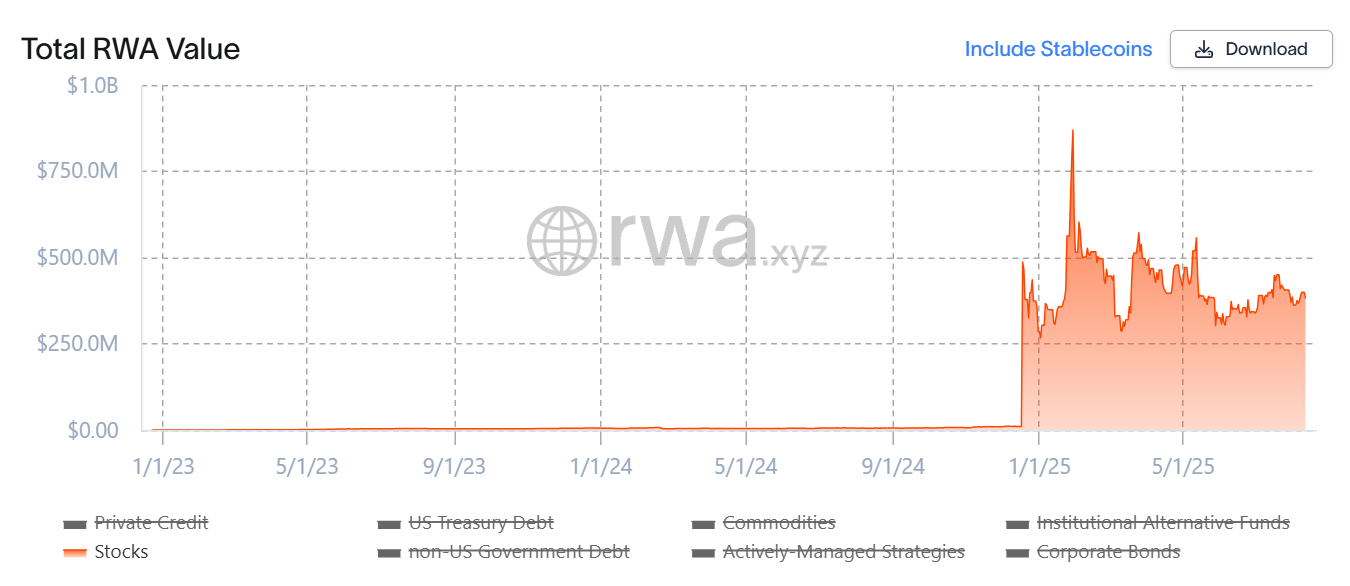

La tokenisation d'actions devient en 2025 le récit le plus convaincant de la convergence entre TradFi et Web3.

D’après les données de rwa.xyz, depuis le début de l’année, la capitalisation des actifs tokenisés basés sur des actions est passée de quasi zéro à plusieurs centaines de millions de dollars. Cette croissance s’explique par une accélération concrète de la tokenisation d’actions – passant d’un concept à une mise en œuvre effective, évoluant des actifs synthétiques vers un modèle de détention réelle des titres, et s’étendant désormais aux produits dérivés et autres formes plus avancées.

Cet article propose un aperçu simple de l’évolution des modèles de tokenisation d’actions, un tour d’horizon des principaux projets et une projection sur leurs tendances futures et changements structurels potentiels.

Source : rwa.xyz

I. Histoire de la tokenisation des actions américaines

Qu’est-ce que la tokenisation d’actions ?

En termes simples, il s’agit de représenter des actions traditionnelles sous forme de jetons numériques via la technologie blockchain. Chaque jeton représente une partie du droit de propriété sur l’actif sous-jacent, et peut être échangé 24 heures sur 24, 7 jours sur 7, sur la chaîne, dépassant ainsi les limites temporelles et géographiques des marchés boursiers traditionnels, permettant aux investisseurs du monde entier d’y participer sans friction.

Sous l’angle de la Tokenization, la tokenisation des actions américaines n’est pas un concept nouveau (lecture complémentaire : « La carte routière de l’évolution du récit Tokenization derrière la frénésie de la "tokenisation d’actions" »). En effet, dès le précédent cycle, des projets emblématiques comme Synthetix et Mirror avaient déjà développé un ensemble complet de mécanismes d’actifs synthétiques sur chaîne :

Ce modèle permettait non seulement aux utilisateurs de frapper et d’échanger des « jetons d’actions américaines » comme TSLA ou AAPL via une sur-collatéralisation (ex. SNX, UST), mais couvrait aussi les devises fiduciaires, indices, or, pétrole brut, englobant presque tous les actifs négociables. Cela fonctionnait en suivant le prix de l’actif sous-jacent et en créant des jetons synthétiques via sur-collatéralisation.

Par exemple, un utilisateur pouvait mettre en gage 500 $ d’actifs cryptos (comme SNX ou UST) pour frapper un actif synthétique indexé (tel que mTSLA, sAAPL) et l’échanger. Le mécanisme reposait sur des oracles de prix + contrats intelligents pour l’appariement, sans contrepartie réelle, offrant théoriquement une liquidité infinie, sans glissement.

Toutefois, ce modèle ne conférait aucun droit réel de propriété sur les actions correspondantes ; il s’agissait simplement de parier sur leur prix. Cela signifiait qu’en cas de défaillance de l’oracle ou d’effondrement du collatéral (Mirror ayant justement sombré avec l’implosion de l’UST), tout le système risquait la liquidation déséquilibrée, la perte de parité du prix et l’effondrement de la confiance des utilisateurs.

Source : Mirror

La principale différence de cette nouvelle vague de « tokenisation d’actions américaines » réside dans l’adoption du modèle fondamental de « détention réelle des titres + émission par mise en miroir », qui se décline actuellement selon deux voies principales, dont la seule différence essentielle tient à la possession ou non d’une licence réglementaire :

-

L’une, incarnée par Backed Finance (xStocks) et MyStonks, suit un modèle de « mise en circulation conforme par un tiers + accès multiplateforme », où MyStonks collabore avec Fidelity pour garantir un ancrage 1:1 avec des actions réelles, tandis que xStocks achète et détient les actions via Alpaca Securities LLC, etc. ;

-

L’autre est le modèle fermé de courtier agréé à la manière de Robinhood, qui exploite sa propre licence de courtage pour gérer intégralement le processus allant de l’achat des actions à l’émission du jeton sur chaîne ;

De ce point de vue, l’avantage clé de cette nouvelle vague de tokenisation d’actions est que l’actif sous-jacent est réel et vérifiable, offrant une sécurité et une conformité accrues, et étant ainsi plus facilement accepté par les institutions financières traditionnelles.

II. Tour d’horizon des projets emblématiques : l’écosystème amont-aval de l’émission à l’échange

Sur le plan architectural, un écosystème complet de stocks tokenisés nécessite au minimum des couches d’infrastructure (blockchain, oracles, système de règlement), d’émission (émetteurs) et d’échange (CEX/DEX, plateformes dérivées telles que prêt/emprunt), et toute absence d’une de ces couches empêche l’écosystème de garantir une émission sécurisée, une tarification efficace et des échanges fluides.

Dans ce cadre, on observe que les principaux acteurs du marché actuel se positionnent autour de différents maillons. Compte tenu de la maturité relative des infrastructures (blockchains, oracles, réseaux de règlement), la compétition porte surtout sur les phases d’émission et d’échange. Cet article met donc l’accent sur les projets représentatifs qui influencent directement l’expérience utilisateur et la liquidité du marché.

Ondo Finance : l’extension du leader RWA aux actions

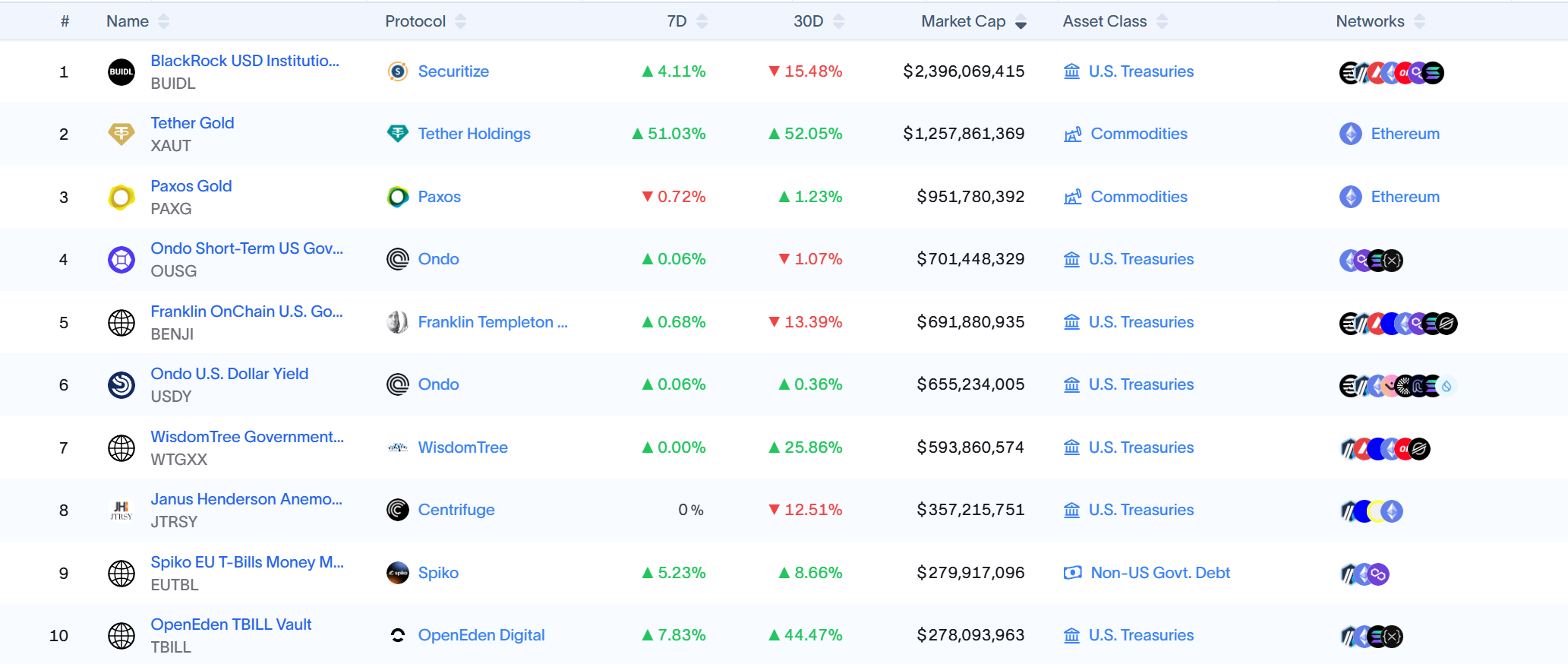

Commençons naturellement par Ondo Finance, leader incontesté du secteur de la tokenisation RWA. Initialement conçu comme une plateforme de tokenisation d’obligations et de bons du Trésor américain, Ondo Finance conserve, au moment de la rédaction, grâce à ses deux produits phares USDY et OUSG adossés aux obligations américaines, une place parmi les dix premiers projets en volume dans le domaine de la tokenisation RWA.

Source : rwa.xyz

Toutefois, depuis l’année dernière, Ondo Finance cherche à étendre son influence vers le marché boursier, notamment en collaborant avec des institutions réglementées de garde et de règlement comme Anchorage Digital, afin de sécuriser la détention réelle d’actions américaines et d’émettre sur chaîne des actifs tokenisés équivalents. Ce modèle assure non seulement la conformité aux investisseurs institutionnels, mais construit également sur chaîne des pools de liquidité inter-actifs, permettant aux actions tokenisées d’être combinées avec des stablecoins, des obligations RWA, etc.

Le mois dernier, Ondo Finance a également annoncé conjointement avec Pantera Capital la création d’un fonds de 250 millions de dollars destiné à soutenir des projets RWA. Ian De Bode, Chief Strategy Officer d’Ondo, a indiqué que ces fonds seraient utilisés pour acquérir des parts ou des jetons de projets émergents.

Injective : une blockchain conçue sur mesure pour les RWA financiers

Injective s’est toujours défini comme une « infrastructure financière », étant l’une des blockchains spécialisées dans les applications financières hautes performances. Grâce à ses modules internes de matching et d’échange de dérivés, elle est spécifiquement optimisée en termes de latence, débit et profondeur du carnet d’ordres.

À ce jour, l’écosystème Injective regroupe plus de 200 projets, couvrant les domaines des DEX (Helix, DojoSwap), du prêt/emprunt (Neptune), des plateformes RWA (Ondo, Mountain Protocol), des marchés NFT (Talis, Dagora), entre autres.

Dans le domaine RWA, les atouts d’Injective sont principalement deux :

-

Couverture étendue des classes d’actifs : les projets de l’écosystème Injective, Helix en tête, prennent déjà en charge divers actifs tokenisés comme les valeurs technologiques américaines, l’or, les devises, élargissant ainsi le spectre des actifs RWA disponibles sur chaîne ;

-

Capacité de connexion directe avec la finance traditionnelle : Injective a établi des partenariats avec des institutions financières reconnues telles que Coinbase, Circle, Fireblocks, WisdomTree et Galaxy, assurant un flux continu allant de la garde hors chaîne et du règlement à la mise en miroir et aux échanges sur chaîne.

Grâce à cette position stratégique, Injective ressemble davantage à une blockchain spécialisée dédiée aux RWA, offrant aux émetteurs des canaux stables et conformes pour le déploiement et la gestion d’actifs, fournissant aux plateformes d’échange et outils d’agrégation un environnement d’exécution rapide et peu coûteux, et posant ainsi les bases pour la future transformation des actions tokenisées en produits dérivés et combinaisons complexes.

Source :Injective

MyStonks : précurseur de la liquidité des actions américaines sur chaîne

Précurseur de cette vague de tokenisation des actions américaines, MyStonks est un nom que beaucoup d’utilisateurs ont déjà rencontré sur chaîne. Il collabore avec Fidelity pour garantir que les jetons émis reflètent parfaitement les actions réelles.

Sur le plan de l’expérience utilisateur, MyStonks utilise un mécanisme de paiement du flux d’ordres (PFOF), routant les ordres vers des market-makers professionnels, réduisant ainsi significativement le glissement et les coûts de transaction, tout en améliorant la vitesse et la profondeur d’exécution. Pour l’utilisateur moyen, cela signifie pouvoir bénéficier sur chaîne d’une liquidité proche de celle des courtiers traditionnels, tout en conservant l’avantage des échanges permanents.

À noter que MyStonks ne se limite pas aux échanges au comptant sur chaîne, mais développe activement des services financiers variés comme les produits dérivés, le prêt et le staking. À l’avenir, les utilisateurs pourront non seulement réaliser des opérations à effet de levier sur les actions tokenisées, mais aussi utiliser leurs positions comme collatéral pour obtenir des liquidités en stablecoins, voire participer à des stratégies d’investissement combiné et d’optimisation des rendements.

Backed Finance : l’expansion transversale et conforme

À la différence de MyStonks centré sur les actions américaines, Backed Finance a adopté dès le départ une vision transversale et multi-actifs, dont un point fort est sa compatibilité élevée avec le cadre réglementaire européen MiCA.

L’équipe opère dans le cadre juridique suisse, respectant strictement les exigences locales en matière de régulation financière, émettant sur chaîne des titres tokenisés parfaitement ancrés, et a mis en place avec des partenaires comme Alpaca Securities LLC un système d’achat et de garde d’actions, garantissant une relation de mise en miroir 1:1 entre les jetons sur chaîne et les actifs hors chaîne.

En matière de couverture d’actifs, Backed Finance prend en charge non seulement les actions américaines tokenisées, mais aussi les ETF, les titres européens et certains indices internationaux spécifiques, offrant ainsi aux investisseurs mondiaux un choix d’investissement multi-marchés, multi-devises et multi-supports. Cela signifie que les investisseurs peuvent configurer simultanément sur une même plateforme blockchain des actions technologiques américaines, des blue chips européennes et des ETF sur matières premières mondiales, brisant ainsi les barrières géographiques et temporelles des marchés traditionnels.

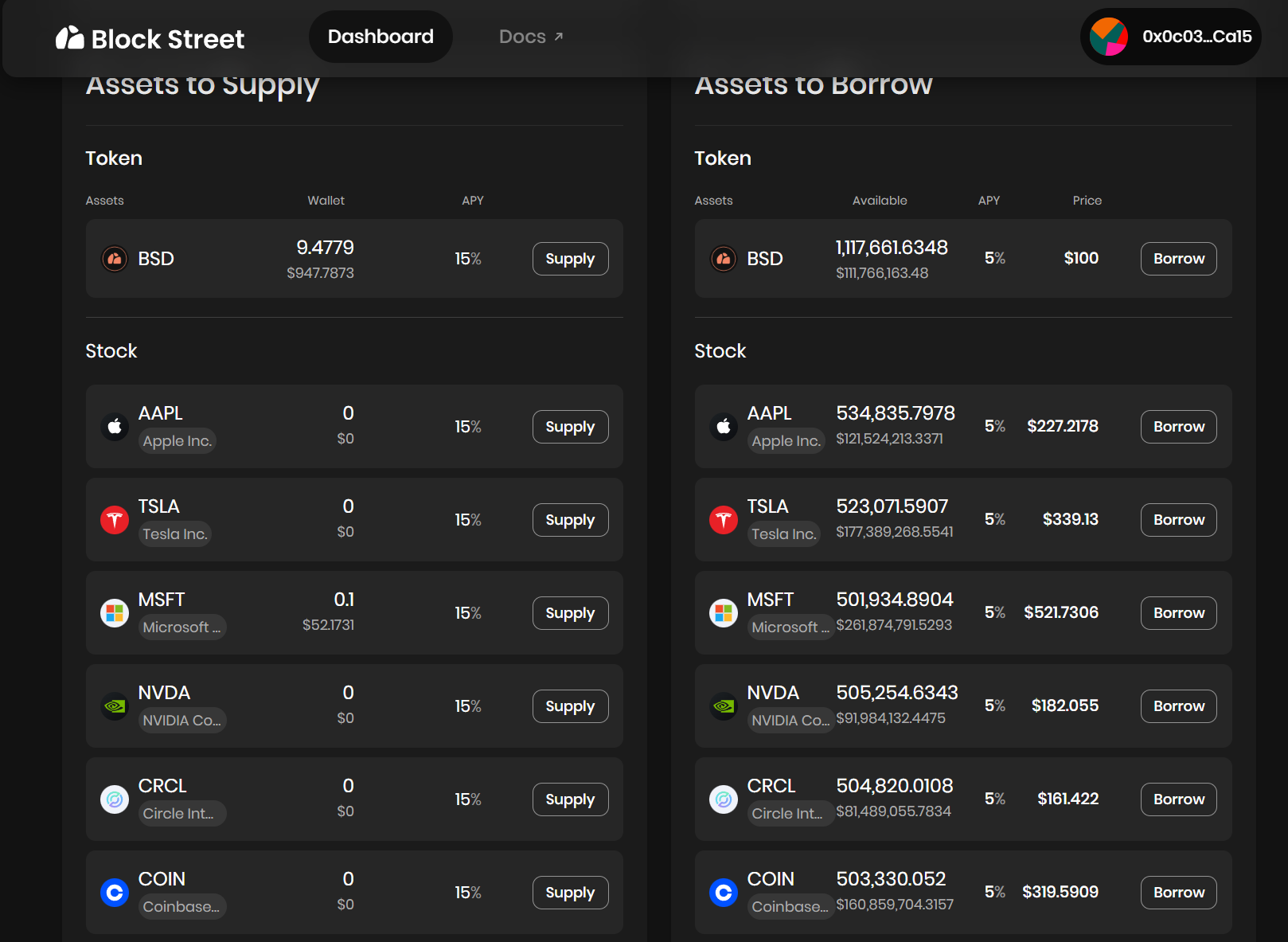

Block Street : libérateur de liquidité pour les actions tokenisées

Block Street, l’un des rares protocoles DeFi actuellement spécialisés dans le prêt/emprunt d’actions tokenisées, cible une direction aval particulièrement prometteuse : la libération de liquidité.

Il s’agit d’un créneau encore largement vide dans la « couche échange » des actions tokenisées. Prenons Block Street comme exemple : il propose directement aux détenteurs des services de prêt/emprunt sur chaîne — les utilisateurs peuvent déposer directement sur la plateforme des actions tokenisées telles que TSLA.M, CRCL.M comme collatéral, et recevoir en retour des stablecoins ou d’autres actifs liquides selon un taux de collatéral, réalisant ainsi un modèle d’utilisation du capital où « l’actif reste en portefeuille, la liquidité est disponible ».

Block Street vient juste de lancer sa version test la semaine dernière, permettant d’expérimenter la transformation d’actions tokenisées en capital liquide, libérant des fonds sans vendre les actifs détenus. Cela comble un vide dans le domaine du prêt/emprunt DeFi pour les actions tokenisées. On peut s’interroger sur la suite : les services similaires de prêt, de futures ou d’autres produits dérivés pourraient-ils créer une « deuxième courbe de croissance » pour le marché des actions tokenisées ?

Source :Block Street

III. Comment abattre davantage les murs ?

Objectivement, le principal progrès de cette nouvelle vague de tokenisation d’actions américaines réside dans le modèle de « détention réelle des titres » combiné à la suppression des seuils d’entrée :

N’importe quel utilisateur, après avoir téléchargé un portefeuille crypto et détenu des stablecoins, peut désormais acheter des actifs américains à tout moment via un DEX, contournant les obstacles d’inscription et de vérification d’identité — sans compte en actions américaines, sans décalage horaire, sans limitation géographique ou identitaire.

Mais le problème est que la plupart des produits actuels restent concentrés sur la première étape : émission et échange, demeurant fondamentalement au stade initial des simples justificatifs numériques. Ils n’ont pas encore véritablement transformé ces actifs en instruments financiers blockchain pleinement utilisables pour le trading, la couverture ou la gestion de trésorerie, ce qui les rend manifestement insuffisants pour attirer les traders professionnels, les capitaux à haute fréquence ou les institutions.

C’est un peu comme l’ETH avant le DeFi Summer : à l’époque, il ne pouvait ni être prêté, ni servir de garantie, ni participer au DeFi. Ce n’est que lorsque des protocoles comme Aave lui ont donné des fonctions de « prêt avec collatéral » qu’il a libéré des milliards de liquidités. Pour sortir de cette impasse, les actions tokenisées doivent reproduire cette logique : transformer les jetons accumulés en « actifs vivants », capables d’être collatéralisés, échangés et combinés.

Ainsi, si la première courbe de croissance du marché des actions tokenisées repose sur l’augmentation du volume des transactions, la prochaine courbe consistera à étendre les outils financiers pour améliorer l’utilisation du capital et l’activité sur chaîne des actions tokenisées. Seuls ces nouveaux formats pourront attirer des flux de capitaux plus larges sur chaîne et former un cycle complet de marché financier.

Dans cette logique, au-delà de l’achat/vente immédiate des actions tokenisées, il est crucial de développer une couche échange plus riche en produits dérivés — que ce soit des protocoles DeFi de prêt comme Block Street, ou à l’avenir des outils de vente à découvert, d’options et de produits structurés permettant la couverture des risques.

L’enjeu central est de savoir qui pourra proposer en premier des produits fortement composites et très liquides, et qui offrira une expérience intégrée sur chaîne combinant « spot + vente à découvert + effet de levier + couverture ». Par exemple, permettre aux actions tokenisées d’être utilisées comme collatéral sur Block Street pour emprunter des fonds, servir de support de couverture sur un protocole d’options, ou constituer un panier d’actifs composites dans un protocole de stablecoin.

En résumé, la signification de la tokenisation des actions ne se limite pas à transférer sur chaîne des actions ou ETF, mais réside surtout dans l’ouverture du « dernier kilomètre » entre les marchés financiers réels et la blockchain :

D’Ondo au niveau de l’émission, à MyStonks et Backed Finance pour l’échange et l’accès transversal, jusqu’à Block Street pour la libération de liquidité, ce secteur construit progressivement ses propres infrastructures fondamentales et son écosystème fermé.

Jusqu’ici, le champ de bataille principal des RWA était dominé par les obligations américaines et les stablecoins. Mais à mesure que les capitaux institutionnels accélèrent leur entrée et que les infrastructures d’échange sur chaîne s’améliorent continuellement, les actions américaines tokenisées, devenues des actifs vivants, combinables, négociables et collatéralisables, pourraient bien devenir la catégorie d’actifs la plus importante et la plus dynamique du secteur RWA.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News