La conformité pilotée par le capital ? Comprendre les difficultés réglementaires mondiales et les stratégies de survie de Polymarket

TechFlow SélectionTechFlow Sélection

La conformité pilotée par le capital ? Comprendre les difficultés réglementaires mondiales et les stratégies de survie de Polymarket

L'histoire de Polymarket révèle une voie de conformité où la conformité est pilotée par le capital.

Rédaction : Gui Ruofei

Les instituts traditionnels de sondage aux États-Unis n'auraient jamais imaginé que ce ne serait pas une intelligence artificielle avancée, mais bien une plateforme Web3 de prévision qui les remplacerait. Lors de l'élection de 2024, les données de nombreux instituts de sondage indiquaient toutes clairement que Harris disposait d'un avantage significatif en termes de soutien par rapport à Trump. Cependant, les résultats prévisionnels de la plateforme Polymarket différaient fortement de ceux des instituts de sondage, avec une probabilité de victoire de Trump constamment largement supérieure à celle de Harris. Finalement, Trump a remporté l'élection présidentielle de 2024 contre Harris avec une avance écrasante, propulsant ainsi Polymarket sur le devant de la scène et lui permettant d'entrer progressivement dans le champ de vision du grand public.

Pourtant, malgré sa croissance fulgurante, Polymarket fait toujours face à des problèmes de conformité et à des pressions réglementaires persistantes, qui constituent désormais le principal obstacle à son expansion. Face à la montée en puissance des autorités de régulation du monde entier, Polymarket a pourtant réussi à tracer un chemin de conformité unique en son genre. Cet article propose, depuis une perspective professionnelle liée au secteur Web3 et à la conformité transnationale, une analyse approfondie de la situation actuelle de la réglementation applicable à Polymarket, de ses risques juridiques et de sa stratégie de conformité, à l'intention des futurs entrepreneurs et porteurs de projets Web3.

CNN a rédigé un article officiel saluant le marché prévisionnel Polymarket, brillant lors de l'élection présidentielle américaine

1. Qu'est-ce qu'exactement Polymarket ?

En tant que plateforme émergente de marché prévisionnel Web3, Polymarket s'est rapidement imposé comme leader du secteur grâce à la transparence et à la décentralisation offertes par la technologie blockchain depuis sa création en 2020. La couverture des marchés prévisionnels de Polymarket est extrêmement large, s'étendant aux événements politiques, aux marchés financiers, aux indicateurs économiques, aux compétitions sportives et même aux phénomènes socioculturels. Cette diversité d'événements prévisibles constitue un facteur clé d'attraction pour les utilisateurs, mais augmente également la complexité de sa classification et de sa réglementation dans différentes juridictions. Sur Polymarket, les utilisateurs effectuent leurs prévisions en achetant des jetons associés à un résultat particulier, dont le prix fluctue entre 0 et 1 dollar américain. Ainsi, le prix des jetons reflète en temps réel la perception collective du marché concernant la probabilité de réalisation d'un événement donné.

L'offre de valeur centrale de Polymarket réside dans l'utilisation innovante de la technologie blockchain pour transformer des opinions prévisionnelles abstraites en actifs numériques négociables et valorisables, permettant aux utilisateurs d'en tirer profit. Par exemple, durant l'élection de 2024, le prix du jeton « Victoire de Trump » est passé de 0,3 dollar au départ à 0,92 dollar, atteignant finalement 1 dollar après l'annonce des résultats. Cette évolution des prix a précisément capté le basculement réel de l'opinion publique pendant la campagne électorale, générant ainsi un effet de création de richesse substantiel pour les utilisateurs ayant correctement anticipé l'issue.

La montée rapide de Polymarket dans le domaine des marchés prévisionnels Web3 lui a également valu l'intérêt du capital-investissement. À ce jour, Polymarket a réalisé deux tours de financement réussis, levant plus de 70 millions de dollars. Parmi ses investisseurs figurent notamment Vitalik Buterin, cofondateur d'Ethereum, et le Founders Fund dirigé par Peter Thiel.

2. Analyse sommaire des difficultés réglementaires mondiales de Polymarket

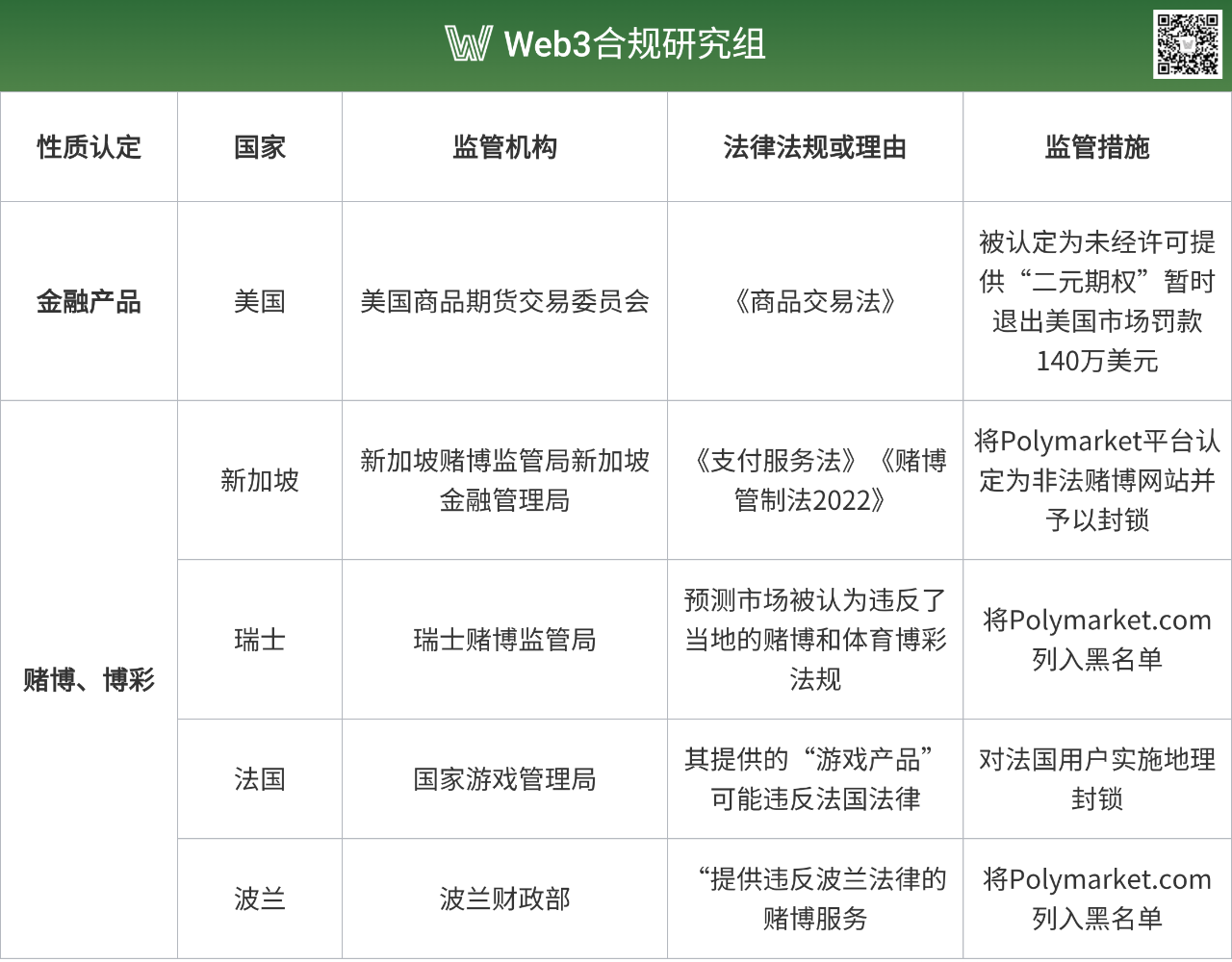

1. États-Unis : classification comme option binaire, règlement amiable avec la CFTC

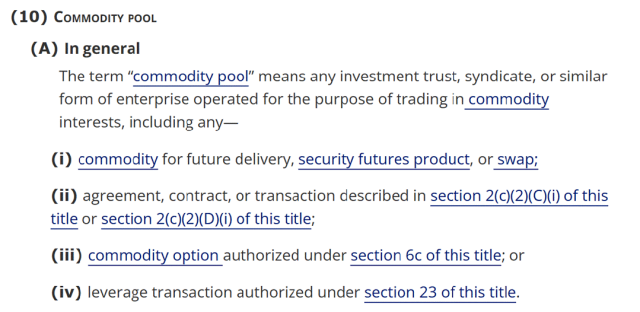

Dans le marché américain, la première difficulté réglementaire rencontrée par Polymarket provient de l'application rigoureuse de la Commission américaine du commerce des matières premières (CFTC). En janvier 2022, la CFTC a infligé à Polymarket une amende civile de 1,4 million de dollars et a émis une injonction de cessation. Selon certaines dispositions de la loi américaine sur les échanges de matières premières (Commodity Exchange Act), la CFTC considère que les « contrats événementiels » (Event Contracts) proposés sur le marché prévisionnel de Polymarket relèvent du champ de compétence réglementaire défini par cette loi. Cette loi précise explicitement que la CFTC dispose du pouvoir de réguler les « marchés à terme, options et swaps » (Future delivery, Security futures product, or Swap).

Ainsi, lorsque les marchés prévisionnels permettent aux utilisateurs de parier sur des résultats électoraux ou des indicateurs économiques, la CFTC a tendance à classer ces produits comme desoptions binaires ou des contrats de swap, les intégrant ainsi dans son domaine exclusif de régulation des marchés dérivés. Autrement dit, la CFTC considère que la nature des « contrats événementiels » fournis par Polymarket relève des produits dérivés financiers relevant de sa compétence, et non du jeu ou du pari. Par conséquent, l'essentiel de l'accusation porte sur le fait que Polymarket exploite une plateforme de trading de produits dérivés non enregistrée,sans s'être inscrit auprès de la CFTC comme établissement d'exécution de swaps (Swap Execution Facility) ou marché contractuel désigné (Designated Contract Market), comme exigé par la Commodity Exchange Act.

L'image ci-dessus illustre la définition du Commodity Pool selon la section 1a(10) de la Commodity Exchange Act

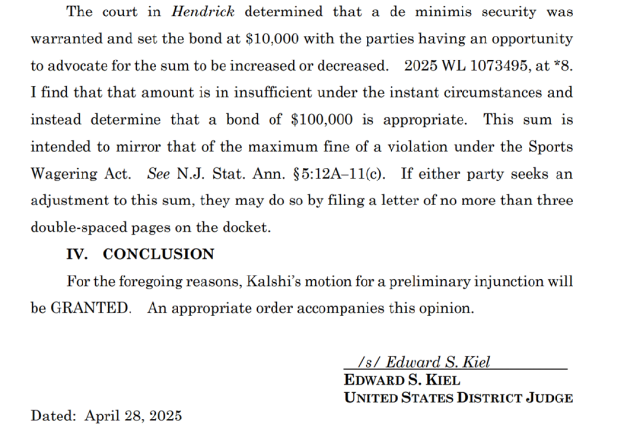

En outre, le marché prévisionnel auquel appartient Polymarket fait également face à unelutte d'influence entre autorités fédérales et étatiques. La CFTC tente d'exercer une compétence exclusive via la Commodity Exchange Act, en qualifiant ces marchés de « contrats événementiels ». Toutefois, certainsrégulateurs étatiques du jeu considèrent quant à eux ces marchés comme du « jeu illégal » et ont intenté des poursuites. Par exemple, le 27 mars 2025, l'autorité de contrôle des jeux du New Jersey a envoyé une injonction de cessation à Kalshi, concurrent direct de Polymarket, interdisant la fourniture de services de paris sportifs sans licence.

Kalshi a dès lors entamé un long combat juridique contre les autorités de régulation des jeux du New Jersey et d'autres États. Bien que le juge fédéral Edward Kiel du district du New Jersey ait statué que les contrats événementiels sportifs proposés par Kalshi relèvent de la compétence exclusive de la CFTC, ordonnant aux régulateurs du New Jersey de cesser toute ingérence dans le fonctionnement normal de Kalshi,cette controverse n'est pas encore définitivement tranchée. Ce conflit de compétence entre autorités fédérales et locales aggrave davantage l'incertitude réglementaire entourant les marchés prévisionnels aux États-Unis.

Par conséquent, même si des plateformes telles que Polymarket obtiennent une autorisation au niveau fédéral, elles peuvent tout de même faire face à des recours juridiques et à des risques de litiges au niveau des États. Cette situation de « double réglementation » coexistant avec des « zones de vide réglementaire » accroît inutilement les coûts de conformité pour les plateformes et freine leur expansion complète sur le marché américain.

L'image ci-dessus montre le texte original du jugement du juge Edward Kiel approuvant l'injonction provisoire (Preliminary Injunction) demandée par Kalshi contre l'autorité de contrôle des jeux

2. Europe : qualification comme jeu, inscription sur liste noire

Cependant, les défis de conformité de Polymarket ne se limitent pas aux États-Unis. Dans d'autres juridictions à travers le monde, Polymarket fait également face à des pressions réglementaires sévères. Dans l'Union européenne,la mise en œuvre du Règlement sur les marchés des actifs numériques (MiCA) a établi un cadre réglementaire harmonisé pour les prestataires de services sur actifs numériques (CASP), englobant les jetons adossés à des actifs (ARTs), les jetons de monnaie électronique (EMTs) et autres actifs numériques non couverts par la législation financière existante. Toutefois, le règlement MiCA n'intègre pas explicitement les marchés prévisionnels dans son champ d'application, laissant ainsi aux États membres une marge d'appréciation pour réguler ces activités selon leurs propres lois sur les jeux. Ainsi, même si MiCA fournit un cadre d'autorisation uniforme pour les services sur actifs numériques dans l'UE,les plateformes de marchés prévisionnels doivent toujours composer avec une réglementation fragmentée selon les pays européens.

En Europe,dès novembre 2024 jusqu'à janvier 2025, plusieurs pays ont successivement pris des mesures réglementaires contre Polymarket. L’Office suisse de la surveillance des jeux a inscrit Polymarket.com sur la liste noire le 26 novembre 2024, estimant que son activité de marché prévisionnel violait les lois locales sur les jeux et paris sportifs. L’Autorité nationale des jeux de France a annoncé le 29 novembre 2024, après enquête, que Polymarket avait accepté de bloquer géographiquement l’accès des utilisateurs français, car ses « produits de jeu » pourraient être contraires à la législation française.

On rapporte que cette action des autorités françaises découle en partie de l'attention réglementaire suscitée par les importantes mises d’un trader français sur l’élection américaine via la plateforme Polymarket. Peu de temps après, le ministère des Finances polonais a officiellement bloqué l’accès des résidents polonais à Polymarket.com le 8 janvier 2025, invoquant la fourniture de « services de jeu illégaux selon la loi polonaise ».

Il ressort clairement que les pays européens adoptent généralement une attitude prudente et conservatrice vis-à-vis des marchés prévisionnels menés par Polymarket, la plupart des régulateurs les considérant comme des activités de jeu, strictement encadrées et restreintes selon leurs propres législations nationales.

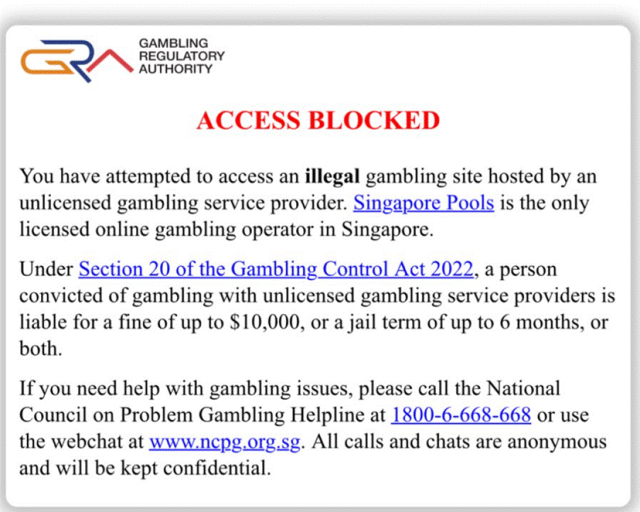

3. Singapour : violation de deux textes législatifs

Le cadre réglementaire singapourien concernant les marchés prévisionnels repose sur l'application combinée dela loi sur les services de paiement (Payment Services Act) et de la loi de 2022 sur le contrôle des jeux (Gambling Control Act 2022), visant Polymarket sous différents angles. Premièrement, l'Autorité monétaire de Singapour (MAS) applique strictement les exigences de licence et de supervision aux prestataires de services de jetons de paiement numériques conformément à la loi sur les services de paiement. Le MAS estime que Polymarket exploite illégalement un service de jetons de paiement numériques sans licence, soulignant des risques sérieux en matière de lutte contre le blanchiment d'argent et le financement du terrorisme (AML/CFT), ainsi qu'un manque de mécanismes de protection des investisseurs et de traitement des litiges utilisateurs.

Par ailleurs, l'autorité de régulation des jeux de Singapour classe également Polymarket comme site de jeu illégal en vertu de la loi de 2022 sur le contrôle des jeux (Gambling Control Act 2022) et bloque son accès. Cette loi précise clairement que seules les plateformes agréées par l'État (telles que Singapore Pools) sont autorisées à fournir des services de jeu en ligne à Singapour. Par conséquent,Polymarket fait face à un double défi de conformité : il doit à la fois satisfaire aux exigences de licence et de réglementation relatives aux services de jetons de paiement numérique prévues par la Payment Services Act, et éviter de violer les restrictions strictes d'accès au secteur du jeu établies par la Gambling Control Act 2022.

L'image ci-dessus montre l'avis publié par l'autorité de régulation des jeux de Singapour après avoir bloqué Polymarket

À partir de la comparaison réglementaire entre ces juridictions, on observe clairement une nettedivision entre approche « financiarisée » et approche « ludifiée » des marchés prévisionnels par les régulateurs mondiaux. Par exemple, la CFTC américaine a tendance à qualifier les marchés prévisionnels de « contrats événementiels » relevant de la Commodity Exchange Act (CEA), cherchant à les intégrer dans le cadre réglementaire des options, swaps et autres produits dérivés. Cette classification reconnaît la valeur potentielle des marchés prévisionnels en matière de découverte d'information et de couverture des risques, mais exige aussi d'eux des responsabilités strictes typiques des marchés financiers, telles que l’enregistrement auprès de la CFTC, la vérification KYC/AML et la déclaration des opérations suspectes.

En revanche, dans certains pays européens (comme la Suisse, la France, la Pologne) et à Singapour, les autorités réglementaires classent explicitement des plateformes comme Polymarket comme du « jeu illégal » et prennent des mesures de blocage. Cela reflète une priorité accordée à la maîtrise du caractère spéculatif, des dommages sociaux potentiels et des risques moraux liés aux marchés prévisionnels, les plaçant ainsi sous un cadre de réglementation des jeux, généralement plus strict, axé sur la protection des consommateurs.

Le défi auquel Polymarket est confronté réside dans le fait qu'il doit élaborer, dans un environnement mondial dépourvu de normes réglementaires unifiées, des stratégies de conformité personnalisées adaptées aux exigences spécifiques de chaque juridiction, ce qui augmente considérablement la complexité opérationnelle et les coûts de conformité. Cette divergence dans la qualification des marchés prévisionnels n'est pas fortuite : elle traduit l'équilibre subtil que les autorités réglementaires cherchent à maintenir entre innovation financière, protection des consommateurs et morale publique.

3. Survivre entre deux feux : comment Polymarket fait face à ses difficultés de conformité ?

1. États-Unis : démarche proactive de conformité, retour par acquisition

Faisant face à la CFTC, Polymarket a manifesté une grande bonne volonté durant l'enquête,adoptant une attitude de « coopération effective » très positive. Cette attitude conciliante et une communication active ont permis à Polymarket d'obtenir une amende relativement modérée. En janvier 2022, Polymarket a signé officiellement un accord de transaction avec la CFTC, reconnaissant que certaines de ses activités relèvent du champ de compétence de la CFTC en tant qu'opérations d'options binaires, et acceptant de payer une amende d'environ 1,4 million de dollars.

Un élément clé de cet accord stipulait que Polymarket s'engageait à cesser dès 2022 toute prestation de services aux utilisateurs américains et à mettre en place un blocage géographique pour les adresses IP américaines. Depuis, Polymarket a transféré ses activités principales de prévision vers une exploitation offshore afin d'éviter les restrictions réglementaires et les risques de conformité aux États-Unis. Il convient de noter que, bien que Polymarket affirme avoir mis en œuvre des limitations géographiques pour les utilisateurs américains, des rapports indiquent que certains continuent d'accéder à la plateforme via des techniques comme le VPN. Ce phénomène met à la fois en lumière les limites techniques du blocage par adresse IP, et témoigne de la solidité de la base utilisateur de ces marchés prévisionnels.

Pour mieux s'adapter à l'environnement réglementaire américain et préparer son retour, Polymarket a nommé en mai 2022 J. Christopher Giancarlo, ancien commissaire de la CFTC, à la présidence de son comité consultatif. Cette décision vise à exploiter la compréhension approfondie de Giancarlo concernant le fonctionnement et la logique réglementaire de la CFTC, afin d'aider Polymarket à mieux planifier son parcours de conformité et à établir des canaux de communication efficaces avec les régulateurs. Cette pratique consistant à recruter d'anciens employés des autorités réglementaires comme consultants en conformité est courante chez les entreprises américaines dans les secteurs pharmaceutique et financier.

Toutefois, en novembre 2024, une nouvelle vague de controverse a secoué Polymarket. Le FBI a perquisitionné le domicile new-yorkais du PDG de Polymarket, Shayne Coplan, et saisi son téléphone ainsi que d'autres équipements électroniques, sans toutefois procéder à son arrestation. L'objectif principal de cette intervention était d'enquêter sur d'éventuelles violations par Polymarket de l'accord de transaction conclu précédemment avec la CFTC, notamment en raison de soupçons selon lesquels Polymarket n'aurait pas empêché les utilisateurs américains d'accéder à la plateforme via des outils comme le VPN.

Cependant, récemment, avec l'arrivée au pouvoir du gouvernement Trump et l'orientation réglementaire favorable aux cryptomonnaies, la perspective de conformité de Polymarket aux États-Unis a connu un tournant majeur. Le 15 juillet 2025, une annonce officielle a confirmé que le ministère de la Justice américain (DOJ) et la CFTC avaient officiellement clos leur enquête sur Polymarket sans formuler de nouvelles accusations.Ce développement marque la fin, en substance, des incertitudes juridiques et réglementaires pesant sur Polymarket depuis l'amende de la CFTC en 2022 et l'action du FBI contre Shayne Coplan en 2024.

Peu de temps après, le 21 juillet 2025, Polymarket a officiellement annoncé l'acquisition de QCEX, une bourse et chambre de compensation de produits dérivés déjà autorisée par la CFTC, pour un montant de 112 millions de dollars. Cette acquisition stratégique a été saluée par le fondateur et PDG de Polymarket, Shayne Coplan, comme le geste symbolisant le « retour au pays », destiné à doter Polymarket d’un « cadre entièrement réglementé et conforme » pour son exploitation aux États-Unis. Par hasard, QCEX a reçu officiellement le 9 juillet 2025 l’autorisation de marché contractuel désigné (DCM) de la CFTC, et Polymarket a finalisé son acquisition douze jours plus tard.Grâce au permis DCM existant de QCEX, Polymarket peut enfin rouvrir légalement ses services aux utilisateurs américains, momentanément libéré des soucis liés aux risques de non-conformité.

Apparemment, Polymarket aurait résolu son problème de conformité simplement en rachetant QCEX, détenteur d'une licence DCM, et ainsi regagné le marché américain. En réalité, les changements et compromis consentis par Polymarket pour assurer sa conformité vont bien au-delà.Notamment, l'évolution de sa position sur les procédures KYC/AML constitue un pivot essentiel de sa transformation vers la conformité. Initialement, Polymarket se caractérisait par l’anonymat « sans KYC » et la « décentralisation » des transactions. Ces traits ont permis à Polymarket de s'imposer rapidement et de s'étendre dans un marché prévisionnel fortement concurrentiel. Toutefois, cette stratégie exposait la plateforme à des risques de « non-conformité réglementaire » et de « manipulation de marché ». Avec le retour de Polymarket aux États-Unis via l'acquisition de QCEX, il est probable que la plateforme adopte désormais les strictes politiques KYC/AML obligatoires pour tout entité agréée par la CFTC.

Concrètement, les entités autorisées par la CFTC doivent mettre en œuvre des procédures d'identification des clients (CIP), des diligences de connaissance client (CDD), des diligences renforcées (EDD), ainsi qu'une surveillance continue des transactions et la déclaration d'activités suspectes. Cela marque un équilibre constant que Polymarket devra trouver entre décentralisation et conformité réglementaire. Cette transformation ne répond pas seulement aux exigences réglementaires, mais représente aussi l'étape inévitable d'une transition du modèle Web3 de « croissance sauvage » vers une institution financière réglementée.

2. Autres régions : stratégie conservatrice + retrait volontaire

Comparé aux États-Unis, la stratégie de conformité de Polymarket dans d'autres régions du monde est nettement plus conservatrice. Face à la qualification de « jeu » attribuée aux marchés prévisionnels par l'Europe et Singapour, ainsi qu'à leurs exigences interdictives, Polymarket n'a pas contesté, mais a accepté de bloquer géographiquement l'accès depuis des pays comme la France et Singapour, se retirant ainsi de ces marchés locaux.

4. Quelles leçons importantes pour les entrepreneurs Web3 ?

Après une analyse détaillée du parcours difficile de conformité de Polymarket, je pense que d'autres entrepreneurs Web3 devraient au moins en tirer les enseignements suivants :

1. Le secteur Web3 est progressivement sorti de la phase de « croissance sauvage », et de plus en plus de projets entrent dans le champ de vision du grand public et des marchés principaux. Pour que les projets Web3 deviennent véritablement importants et s'intègrent au mainstream, une exploitation conforme est une tendance incontournable.

2. La capacité d'un projet Web3 à atteindre la conformité dépend non seulement de sa propre stratégie, mais aussi étroitement de l'orientation politique nationale et de la rigueur réglementaire. Le fait que Polymarket ait pu finalement opérer de manière conforme doit beaucoup à l'arrivée du gouvernement Trump et au changement de politique.

3. L'histoire de Polymarket révèle un chemin de conformité « piloté par le capital ». En phase initiale, les porteurs de projet reportent la conformité, privilégiant d'abord le développement du projet pour atteindre une taille critique et un avantage précoce. Ils utilisent ensuite cet avantage pour lever des fonds, et mobilisent le levier du capital pour procéder activement à une transformation conforme via des acquisitions, etc., permettant ainsi la légalisation de l'activité et une expansion ultérieure. Ce n'est pas seulement une stratégie de conformité, mais aussi une stratégie commerciale.

4. La fenêtre d'arbitrage réglementaire mondial pour le secteur Web3 se referme rapidement, et les coûts de conformité augmentent constamment. À mesure que le marché des cryptomonnaies mûrit, les autorités réglementaires mondiales renforcent leur coopération et colmatent les failles, rendant de plus en plus inefficaces les stratégies d'évasion de la conformité par simple « arbitrage réglementaire » ou « exploitation offshore ». L'approche de Polymarket, consistant à « grandir d'abord puis se conformer », pourrait ne plus convenir au nouvel environnement réglementaire. Les porteurs de projets et entrepreneurs Web3 doivent tous acquérir une compréhension plus profonde de l'importance cruciale de la conformité. L'avenir de la concurrence dans le secteur Web3 ne se jouera pas uniquement sur la technologie et les produits, mais aussi sur la capacité à se conformer et la puissance financière.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News