La guerre des géants de la chaîne : qui contrôlera les flux de valeur et deviendra le nouvel oligarque du secteur Web3 ?

TechFlow SélectionTechFlow Sélection

La guerre des géants de la chaîne : qui contrôlera les flux de valeur et deviendra le nouvel oligarque du secteur Web3 ?

Cet article analyse les différences entre Jupiter et Hyperliquid en matière de stratégie de fusions-acquisitions et d'expansion sur le marché.

Rédaction : Saurabh Deshpande, Decentralised.co

Traduction : AididiaoJP, Foresight News

En novembre 2023, Blackstone a acquis Rover, une application de garde d'animaux. Initialement destinée à trouver des personnes pour promener des chiens ou s'occuper de chats, l'industrie des soins aux animaux domestiques est généralement composée de dizaines de milliers de prestataires locaux, petits et majoritairement hors ligne. Rover a regroupé cette offre dans un marché consultable, ajoutant des fonctionnalités d'évaluation et de paiement, devenant ainsi la plateforme par défaut pour les services de garde. Lorsque Blackstone l'a rendue privée en 2024, Rover était déjà le point central de la demande dans ce secteur. Les propriétaires d'animaux pensaient d'abord à Rover, et les prestataires n'avaient d'autre choix que d'y être présents.

ZipRecruiter a fait quelque chose de similaire dans le domaine du recrutement. Il collecte des offres d'emploi auprès d'employeurs, de sites spécialisés et de systèmes de suivi des candidats, puis les redistribue sur plusieurs canaux. ZipRecruiter publie ces annonces sur des réseaux sociaux comme Facebook. Pour les employeurs, il devient un canal unique de diffusion ; pour les chercheurs d'emploi, une entrée unique vers le marché. ZipRecruiter ne possède ni les entreprises ni les postes, mais entretient une relation avec les deux parties. Une fois cette relation consolidée, il peut facturer pour la visibilité et le bon appariement, une introduction classique à l'économie de la mise en relation.

Aswath Damodaran qualifie ce modèle de « posséder les rayons » : rassembler une offre désordonnée et fragmentée, contrôler sa présentation et facturer l'accès. Ben Thompson parle de « théorie de l'agrégation » : établir une relation directe avec les utilisateurs finaux, forcer les fournisseurs à rivaliser pour y accéder et extraire de la valeur à chaque transaction. Le trait commun à tous ces domaines est clair : Google avec les pages web, Airbnb avec les logements, Amazon avec les produits.

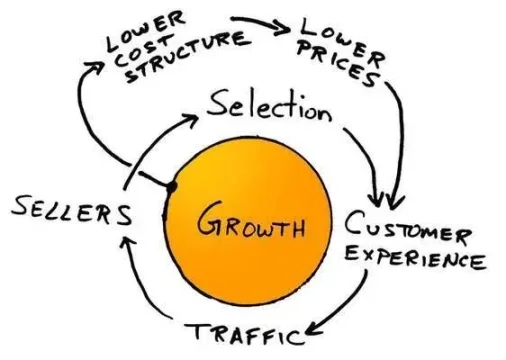

Le cercle vertueux d'Amazon illustre parfaitement cette idée. À la suite du krach internet, Jeff Bezos et son équipe ont repris le concept de « roue motrice » de Jim Collins, dessinant un cycle désormais mémorisé par tout diplômé MBA : plus de choix améliorent l’expérience client, attirant plus de trafic, ce qui attire plus de vendeurs, réduit les coûts unitaires, permet des prix plus bas, ce qui génère encore plus de choix. Tourner la roue une fois a peu d'effet, mais après mille tours, la machine gronde. La devise de Bezos à l’époque était : « Votre profit est mon opportunité. » L'idée centrale est l’autorenforcement : plus d'utilisateurs, plus de fournisseurs, des coûts plus bas, et finalement plus de profit.

Quand cela fonctionne, ce modèle est presque parfait. Les coûts croissent bien moins vite que les revenus, et le produit s'améliore avec l'augmentation des utilisateurs. Mais cela ne tient que sous deux conditions : le contenu agrégé doit avoir de la valeur, et les fournisseurs doivent avoir du mal à sortir facilement — les deux sont indispensables, sinon la moat devient superficielle. Prenons eBay : au début des années 2000, elle a agrégé des millions de vendeurs et acheteurs de niche. Cette agrégation avait de la valeur, mais quand les vendeurs ont réalisé qu'ils pouvaient créer leur propre boutique sur Shopify ou migrer vers Amazon, ils sont partis. La roue ne s’arrête pas d’un coup, mais si les fournisseurs échappent au contrôle, elle vacille, puis devient banale.

Damodaran explique la puissance des plateformes et agrégateurs de manière concrète. Il parle de « contrôler les rayons », non pas au sens littéral des supermarchés, mais comme l’espace où la demande se forme d’abord. Contrôler cet espace signifie décider quoi afficher, comment l'afficher, et le coût d’y accéder. Vous n’avez pas besoin de posséder les biens eux-mêmes, seulement la relation avec les acheteurs. Tous les autres doivent passer par vous pour les atteindre. En analysant Instacart, Uber, Airbnb ou Zomato, Damodaran insiste toujours sur ce point : la mission de l’agrégateur est de rassembler un marché chaotique et fragmenté derrière une seule vitrine, et de faire de cette vitrine la seule fenêtre qui compte. Une fois cela accompli, vous pouvez facturer le droit de regarder.

Pour Ben Thompson, un agrégateur est une entreprise capable, grâce à l’échelle d’internet, d’établir une relation directe avec les utilisateurs finaux, d’offrir une expérience standardisée et fiable, et de faire en sorte que les fournisseurs rivalisent pour y participer. À l’échelle d’internet, vous n’êtes pas le plus grand magasin d’une petite ville, mais le magasin présent simultanément dans toutes les villes.

Le coût marginal de servir un client supplémentaire est presque nul, mais la valeur marginale de posséder ce client est immense. Chaque utilisateur renforce votre marque, vos données et vos effets de réseau. Comme l’agrégateur contrôle la demande, les fournisseurs deviennent interchangeables. Cela ne signifie pas que la qualité est identique, mais que lorsqu’un fournisseur part, il ne peut pas emporter la relation avec les clients. Les hôtels sur Expedia, les chauffeurs sur Uber, les vendeurs sur Amazon dépendent davantage de la plateforme que l’inverse.

Les analyses de Damodaran rappellent que la roue ne tourne pas aussi bien dans tous les marchés. Par exemple, Uber agrège la mobilité locale des chauffeurs, mais ceux-ci peuvent garder trois applications ouvertes et choisir la première course disponible. Cela crée une faille dans la moat. En revanche, les hôtes Airbnb proposent des logements uniques, avec peu d’alternatives, ce qui rend leurs commissions plus durables.

Dans les secteurs à faible marge, le contrôle des rayons peut avoir de la valeur, mais la marge de commission est limitée, et les fournisseurs peuvent facilement réagir. C’est pourquoi Instacart doit investir dans la publicité et la logistique en marque blanche pour croître.

La structure économique de l’offre est aussi importante que le nombre d’utilisateurs sur la plateforme. Si ce qu’elle propose est disponible partout, vous n’êtes qu’un dépanneur avec une meilleure vue ; mais si le contenu est rare, différencié et difficile à remplacer, les gens continueront à venir même si vous facturez cher. Pensez aux logements haut de gamme sur Airbnb.

Pourquoi les agrégateurs échouent

Lorsque les conditions manquent, l’agrégateur n’est plus une roue motrice, mais un manège coûteux en rotation.

Quibi est un cas typique de perte de contrôle des rayons. La plateforme disposait de contenus hollywoodiens coûteux et d’une application soignée, mais manquait de canal direct vers les utilisateurs. Les utilisateurs potentiels étaient déjà concentrés sur YouTube, Instagram et TikTok. Ces plateformes contrôlaient l’attention, tandis que Quibi enfermait ses contenus dans une application isolée, loin des utilisateurs, obligeant à recourir à la publicité et à la promotion pour attirer du monde.

Un bon agrégateur commence par un accès aux utilisateurs à coût marginal nul, comme une distribution intégrée, une base installée ou des habitudes quotidiennes. Quibi n’avait rien de tout cela, et a épuisé temps et fonds avant d’y parvenir.

Facebook Instant Articles a connu un problème similaire. L’idée était d’agréger du contenu éditorial, de le charger rapidement dans Facebook et d’en tirer des revenus. Mais les éditeurs pouvaient facilement distribuer ailleurs : sur leurs propres sites, apps ou réseaux sociaux. Instant Articles n’est jamais devenu la plateforme par défaut, juste une option parmi d’autres dans le fil d’actualité.

Ces deux exemples violent la même règle : l’entreprise n’a pas réussi à posséder la relation utilisateur de manière à créer un comportement par défaut, et les fournisseurs n’ont pas subi de dommage significatif en partant.

La liste des ingrédients d’un bon agrégateur est simple :

-

Être connecté directement aux utilisateurs et posséder la relation ;

-

Que l’offre soit soit unique, soit suffisamment interchangeable pour ne pas être pris en otage par un fournisseur unique ;

-

Que le coût marginal d’ajouter de l’offre soit proche de zéro ou assez bas pour que le modèle économique s’améliore à l’échelle.

Sans ces conditions, vous n’êtes qu’un intermédiaire facilement remplaçable.

Comment la liquidité devient une moat

Dans la crypto, les projets construisent des moats de différentes manières. Certains via licences et régulation (comme USDC), d’autres par la technologie (comme le système de preuves de Starkware ou l’exécution parallèle de Solana), d’autres encore par la communauté et les effets de réseau (comme le graphe social de Farcaster). Mais la plus difficile à déloger est la liquidité.

« Bien exécuter » est crucial. Mais si les incitations sont fortes, la liquidité peut transférer rapidement. En 2020, Sushiswap a retiré plus d’un milliard de dollars de fonds à Uniswap en quelques jours grâce à des récompenses de minage de liquidité. La leçon est simple : la liquidité ne se stabilise que lorsque partir est plus douloureux que rester.

Hyperliquid maîtrise bien ce principe. Non seulement il a construit le carnet d’ordres le plus profond pour les contrats perpétuels, mais il permet à d'autres applications et portefeuilles d’accéder directement à sa liquidité. Par exemple, Phantom peut intégrer le flux d’ordres d’Hyperliquid pour offrir des spreads étroits à ses utilisateurs, sans avoir à créer son propre marché. Dans ce modèle, c’est l’agrégateur qui dépend davantage de l’offre. Quand les traders et applications passent par défaut par votre routage, vous n’êtes plus un simple agrégateur, mais un canal incontournable.

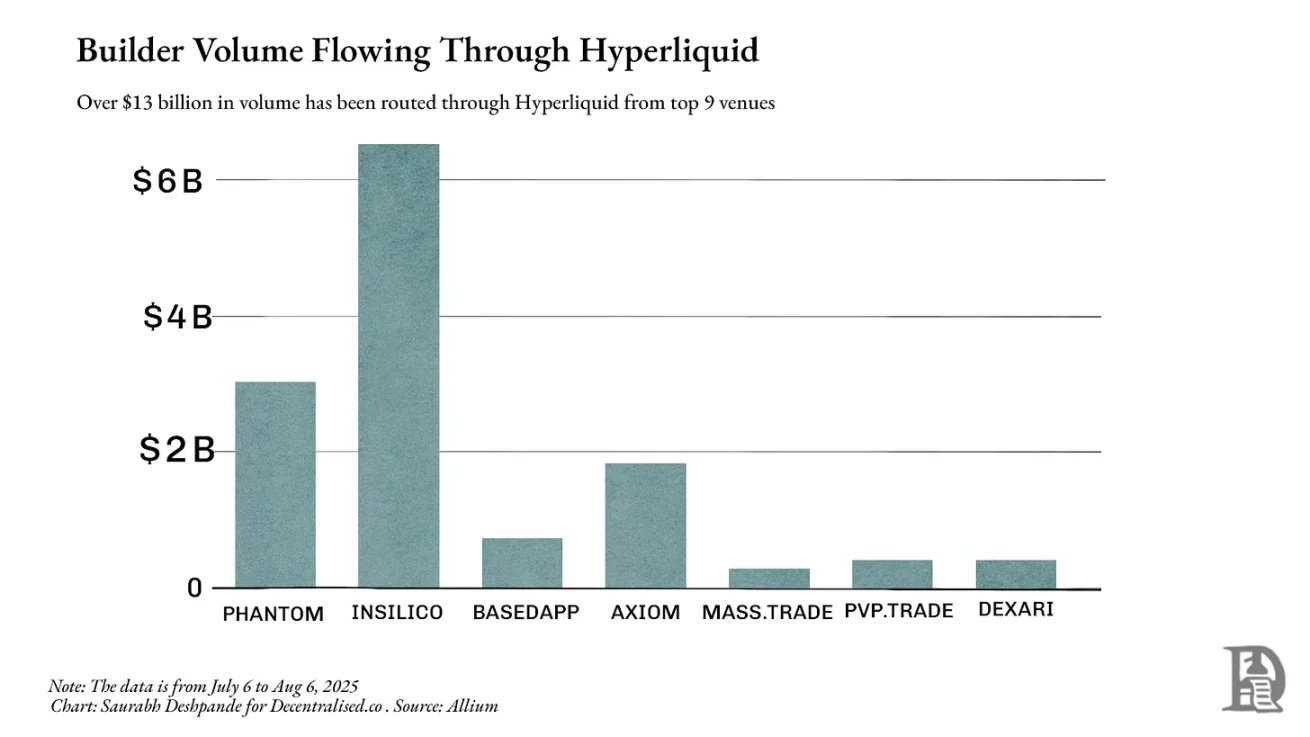

Hors de sa propre plateforme, Hyperliquid a traité plus de 13 milliards de dollars de volume via d'autres acteurs le mois dernier. Phantom a traité 3 milliards via ce routage, générant plus de 1,5 million de dollars. Cela montre l’effet réseau actuel fort d’Hyperliquid.

La liquidité permet de convertir des actifs sans impacter le prix. En finance et DeFi, une forte liquidité rend les échanges moins chers, les prêts plus sûrs, et les dérivés possibles. Sans liquidité, même le meilleur protocole devient une ville fantôme. Une fois établie, la liquidité a tendance à persister. Les traders et applications affluent vers les pools profonds, augmentant encore la liquidité, réduisant les spreads et attirant plus de transactions.

C’est pourquoi des protocoles comme Aave restent dominants. Aave dispose de grands pools d’emprunt pour de nombreux actifs, devenant le choix privilégié des emprunteurs et prêteurs soucieux d’échelle et de sécurité. Au 6 août, la valeur totale verrouillée d’Aave à travers les chaînes dépassait 24 milliards de dollars. Au cours des 12 derniers mois, les emprunteurs ont payé 640 millions de dollars de frais, générant environ 110 millions de dollars de revenus pour la plateforme.

De même, Jupiter, l’agrégateur basé sur Solana, est passé d’un outil de routage à l’entrée par défaut des transactions sur ce réseau. Sur Ethereum, Uniswap concentre la majeure partie de la liquidité au comptant, donc des agrégateurs comme 1inch n’apportent qu’une amélioration marginale. Sur Solana, la liquidité est dispersée entre Orca, Raydium, Serum, etc. Jupiter l’intègre en une seule couche de routage, offrant toujours le meilleur prix. Son volume a représenté près de la moitié de l’utilisation totale de calcul de Solana, et tout retard ou interruption affecte immédiatement la qualité d’exécution du réseau.

En voyant la liquidité comme objet d’agrégation, les décisions produit de Jupiter deviennent plus claires. Acquisitions, application mobile, extension vers nouveaux produits d’échange et de prêt : tout vise à capter plus de flux d’ordres, maintenir le routage via Jupiter, et consolider sa position.

Jupiter mérite attention car il illustre clairement en DeFi l’évolution d’un outil de niche vers une plateforme de liquidité. Parti de la recherche du meilleur prix au comptant, devenu le routage par défaut sur Solana, puis étendu à des produits attirant de nouvelle liquidité. Observer comment ces phases s’enchaînent et s’autorenforcent offre un cas vivant de dynamique d’agrégation.

Les niveaux d’agrégation

Trois questions permettent d’identifier rapidement un agrégateur potentiel :

-

Quel est le facteur clé de différenciation des entreprises existantes ? Peut-il être numérisé ? En DeFi, c’est la liquidité. Les pools profonds offrent des spreads plus serrés et des prêts plus sûrs. La liquidité est déjà numérique, facile à lire et comparer.

-

Si la différenciation est numérique, la concurrence passe-t-elle à l’expérience utilisateur ? Quand la liquidité est accessible partout, la compétition porte sur la qualité d’exécution : règlement plus rapide, meilleur routage, moins d’échecs. C’est ainsi que naissent des produits comme BasedApp et Lootbase. Le premier emballe les primitives DeFi dans une expérience fluide mobile, le second amène la liquidité profonde des perps d’Hyperliquid sur mobile.

-

Après avoir gagné sur l’UX, peut-on créer un cercle vertueux ? Les traders viennent pour de meilleurs prix, attirant plus de liquidité, qui permet de meilleurs prix. Quand la liquidité s’inscrit dans les habitudes et intégrations, elle devient collante.

Devenir l’entrée par défaut du marché, c’est pouvoir facturer l’exposition, ou en DeFi, décider du flux des ordres, dès lors que les fournisseurs ne peuvent pas supporter votre absence.

Remarque : les frontières entre niveaux sont souvent floues. Cette classification n’est pas exacte, mais fournit un modèle mental des niveaux d’agrégation.

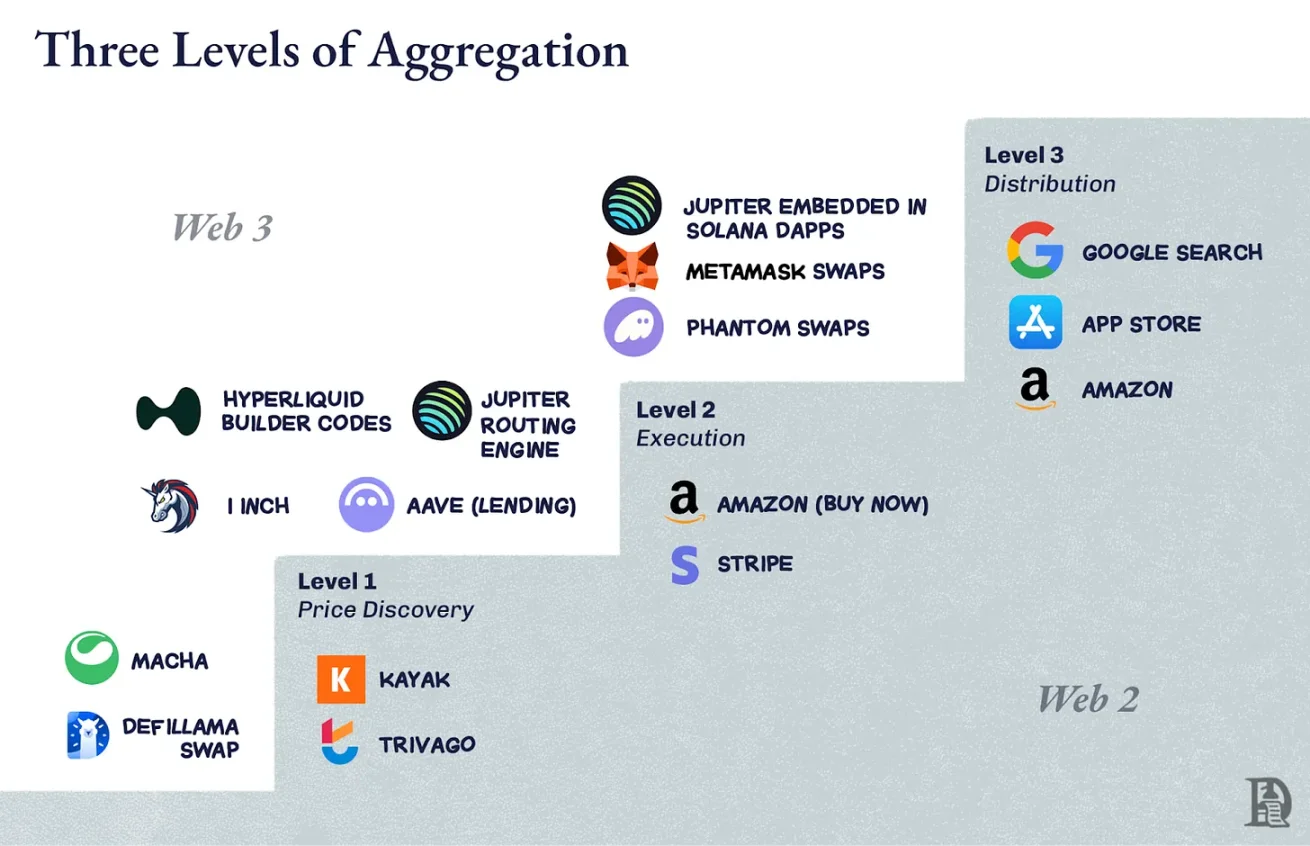

Niveau un : découverte de prix

C’est le travail le plus basique : indiquer où se trouve la meilleure transaction. Kayak pour les vols, Trivago pour les hôtels. En crypto, les premiers agrégateurs DEX comme 1inch ou Matcha entrent dans cette catégorie. Ils inspectent les pools disponibles, affichent le meilleur taux et offrent un lien direct. La découverte de prix est utile mais fragile, comme la fonction d’échange de DeFiLlama.

Si le marché sous-jacent est déjà concentré (comme les échanges au comptant sur Ethereum via Uniswap), les améliorations de routage sont minimes, les utilisateurs vont directement sur place, votre aide n’est pas indispensable.

Niveau deux : exécution

Ici, vous n’envoyez plus l’utilisateur ailleurs, vous agissez pour lui. Le « un clic » d’Amazon relève de ce niveau. En DeFi, la fonction d’emprunt d’Aave est à ce stade. Quand on emprunte, la liquidité est déjà dans ses contrats. L’exécution ajoute de la fidélité, car le résultat est lié à vous : règlement rapide, expérience fluide sans échec.

Niveau trois : contrôle de la distribution

Vous devenez l’entrée. Google Search pour les pages web, les app stores pour les applications mobiles. En crypto, le bouton d’échange intégré dans un portefeuille peut devenir le point de départ et d’arrivée pour les utilisateurs ordinaires.

Sur Solana, Jupiter a atteint ce niveau. Parti outil de découverte, passé par le routage intelligent à l’exécution, puis intégré dans des interfaces comme Phantom ou Drift. Une grande partie des transactions Solana sont en réalité des transactions Jupiter, même si l’utilisateur n’a jamais tapé « jup.ag ». C’est le contrôle de la distribution : les fournisseurs ne peuvent pas contourner pour atteindre les utilisateurs.

Monter les niveaux en DeFi

Le défi en DeFi est que la liquidité peut transférer rapidement. Des incitations peuvent vider un pool en une nuit. Passer du niveau un au trois n’est donc pas seulement devenir l’agrégateur dominant, mais aussi créer des raisons suffisantes pour que la liquidité et les flux d’ordres continuent de passer par vous.

Sur Ethereum, 1inch reste principalement au niveau deux, car Uniswap a déjà fait le travail d’agrégation en concentrant la liquidité. Le routage garde de la valeur pour des cas marginaux, mais les améliorations sont limitées, beaucoup de traders préfèrent passer directement. De plus, des agrégateurs comme CowSwap et KyberSwap tiennent une part notable. Aave est au niveau deux, car il contrôle l’exécution dans son créneau, mais c’est une infrastructure, pas un point de départ.

L’avantage de Jupiter sur Solana est de pouvoir gravir les trois niveaux successivement. La liquidité est dispersée, donc le niveau un a de la valeur ; le moteur de routage bat l’échange manuel, menant naturellement au niveau deux ; via des intégrations directes dans des portefeuilles et dApps, il atteint le niveau trois, contrôlant totalement la distribution de la liquidité Solana. Jupiter a représenté près de la moitié de l’utilisation de calcul de Solana, car à la fois la demande côté traders et l’offre côté pools dépendaient de Jupiter.

Une fois au niveau trois, la question devient : « Que peut-on encore distribuer via ce canal ? » Amazon a commencé par les livres, fini par tout vendre ; Google par la recherche, fini par contrôler cartes, mail et cloud. Pour Jupiter, la distribution est le flux d’ordres. La prochaine étape évidente est d’ajouter des produits comme les contrats perpétuels, le prêt et le suivi de portefeuille, en exploitant la même relation de liquidité.

La démarche plus ambitieuse est Jupnet. Solana n’a pas encore le débit et les caractéristiques d’exécution adaptés aux besoins financiers de haute performance comme Hyperliquid. Ces traits sont cruciaux pour étendre toute la pile financière à l’échelle du monde réel. La solution plus simple serait de lancer des produits sur une chaîne déjà dotée de ces capacités, mais Jupiter choisit la voie plus difficile : construire Jupnet comme une couche d’exécution à faible latence contrôlée par les applications, fonctionnant en parallèle de Solana.

Jupnet vise à devenir une infrastructure partagée dans l’écosystème Solana, supportant des transactions sensibles à la latence comme les perps, les systèmes RFQ ou les enchères groupées, avec règlement natif final sur Solana. En cas de succès, il offrira la rapidité et la déterminisme attendus d’un lieu vertical intégré, tout en conservant utilisateurs et actifs. C’est une tentative de combler l’écart entre le débit des blockchains généralistes et les besoins micro-secondes de la finance mondiale, sans fragmenter la liquidité entre chaînes.

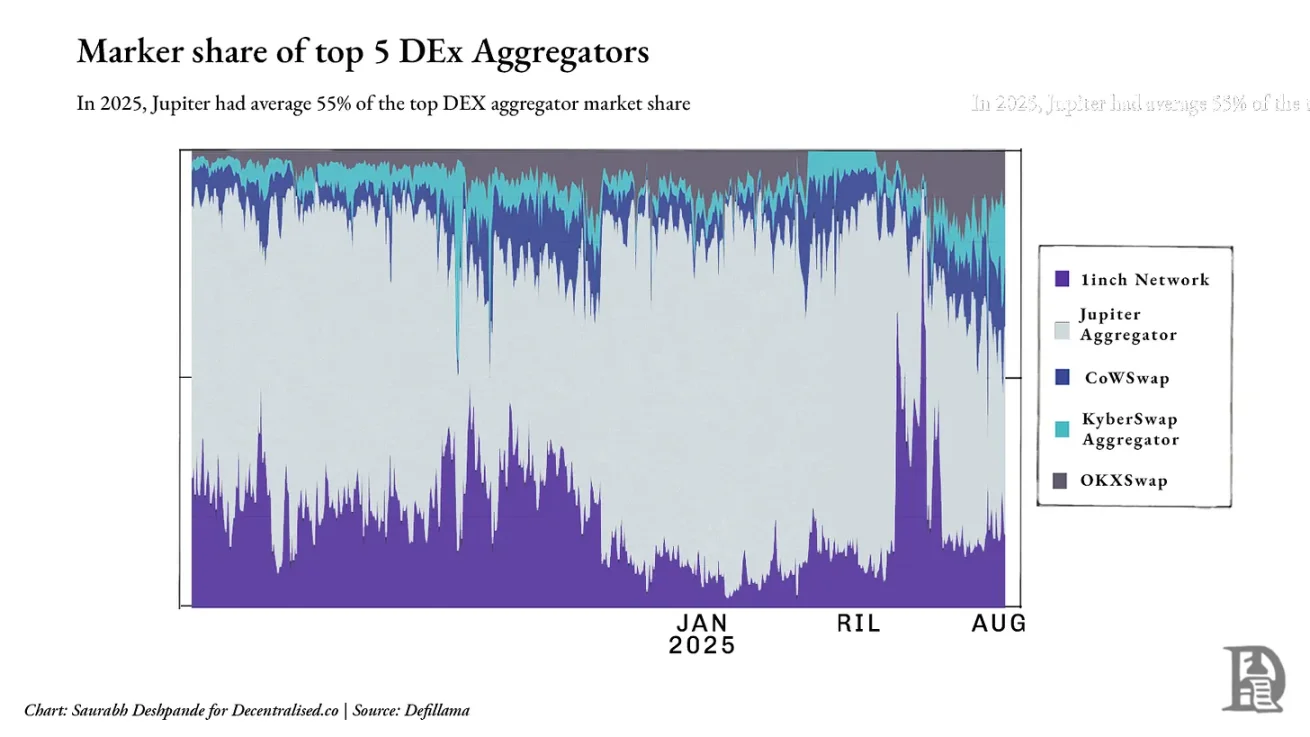

Mais attention : bien que Jupiter domine à l’intérieur de Solana, il fait face à une concurrence intense au niveau industriel. Dans le domaine cross-chain, 1inch, CoWSwap et OKX Swap gardent une importance notable. Fin 2025, Jupiter représente environ 55 % en moyenne des cinq principaux agrégateurs DEX, mais cette part varie selon l’activité blockchain et les intégrations. Le graphique ci-dessous montre la dispersion du niveau d’agrégation en dehors de Solana.

Il est clair que Jupiter est devenu un agrégateur dans l’écosystème Solana. La roue motrice a démarré : plus de traders attirent plus de liquidité, plus de liquidité améliore l’exécution, une meilleure exécution attire plus de traders. À ce stade, vous n’êtes plus seulement un agrégateur de liquidité, mais aussi les rayons, les habitudes et l’entrée du marché. Alors, quand la liquidité ne suffit plus, comment continuer à croître ? La réponse de Jupiter est d’acquérir des projets qui contrôlent déjà de nouveaux flux d’utilisateurs.

Les fusions-acquisitions comme moteur de croissance

Auparavant, j’ai écrit sur deux thèmes liés à l’échelle des entreprises : la nature de l’innovation composée, et la manière dont les entreprises utilisent les acquisitions pour accélérer ce processus. Le premier concerne la construction de nouveaux produits, fonctions ou capacités à partir d’avantages existants, le second consiste à identifier quand « acheter » permet d’obtenir un avantage plus vite que « construire ».

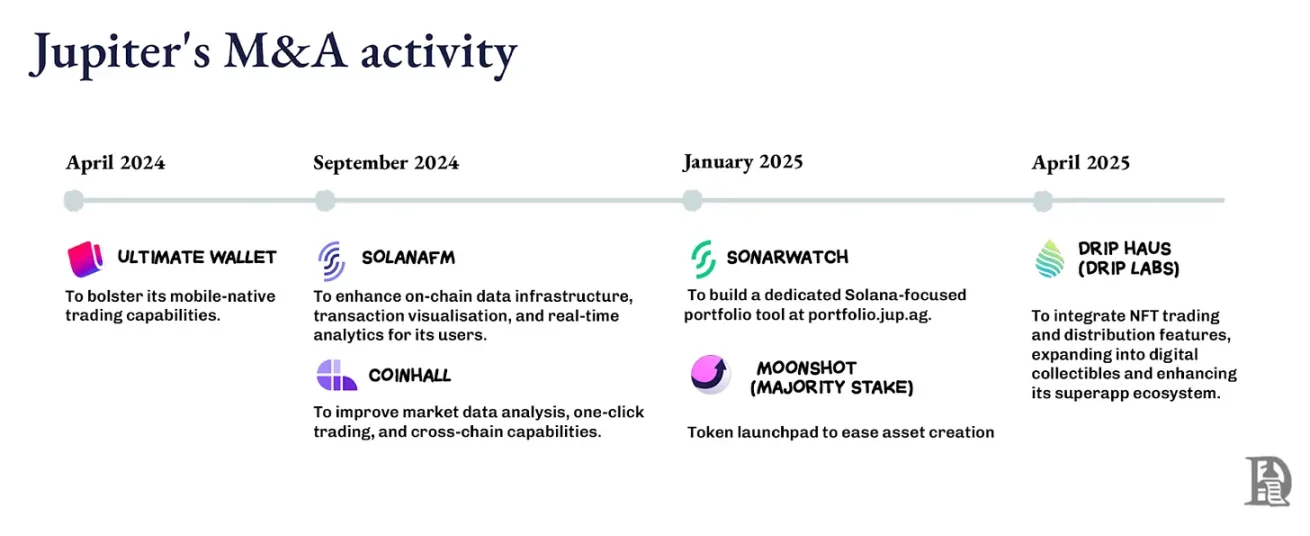

L’évolution de Jupiter combine les deux. Sa stratégie d’acquisition repose sur la recherche d’équipes fondatrices attrayantes, qu’elle intègre à son réseau de distribution amplificateur. L’entreprise cible des experts de niches spécifiques, élargissant sa portée sans alourdir sa feuille de route principale.

Il ne s’agit pas seulement d’acheter des fonctionnalités, mais d’acquérir des équipes déjà dominantes dans des segments du marché visé par Jupiter. Quand ces équipes sont connectées à l’interface de portefeuille, aux API et au routage de Jupiter, leurs produits croissent plus vite, et le trafic généré nourrit en retour le cœur de Jupiter.

Moonshot apporte une plateforme de lancement de jetons, transformant la création de nouveaux jetons en activités directes d’échange et de trading au sein de l’écosystème Jupiter ; DRiP ajoute une plateforme de frappe et distribution NFT pilotée par la communauté, attirant un public éloigné des interfaces de trading et le convertissant en actions sur chaîne ; l’acquisition Portfolio offre aux traders actifs un outil de gestion de positions. Jupiter aurait pu construire ces fonctionnalités internes à moindre coût, mais son objectif est d’acquérir des fondateurs, pas seulement des fonctions.

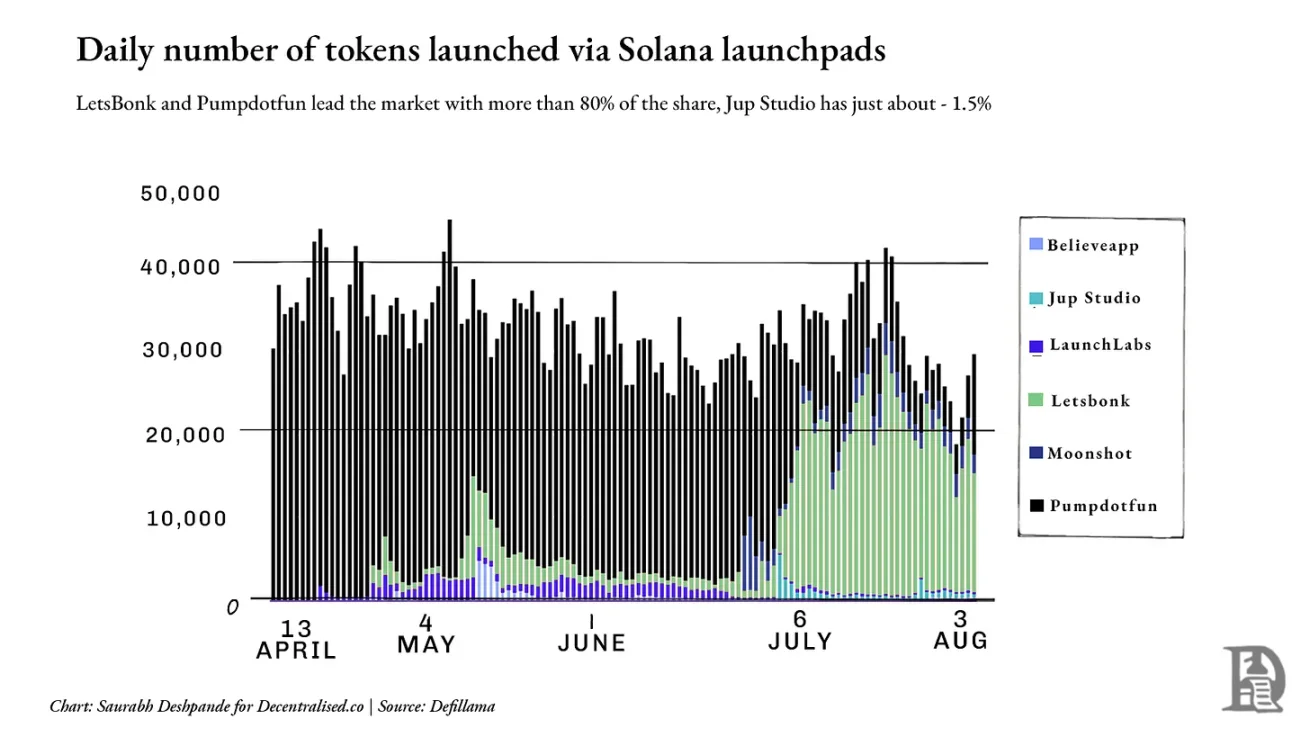

Mais certaines métriques ne montrent pas encore de croissance. Dans le domaine des launchpad, les leaders Pumpdotfun et LetsBonk contrôlent plus de 80 % des émissions quotidiennes de jetons, alors que Jup Studio et Moonshot cumulent moins de 10 %. Le graphique ci-dessous montre la domination des acteurs en place. Dans ce cas, le statu quo pourrait être figé, et Jupiter devrait adopter une approche radicalement différente pour briser la barrière.

Amplificateurs de puissance : acquisitions dirigées par des fondateurs

Pour élargir les rayons, il faut intégrer des opérateurs qui maîtrisent déjà des segments du marché cible. Le critère de sélection de Jupiter est : cette équipe apporte-t-elle une nouvelle forme de liquidité ou d’utilisateurs qui renforce la roue motrice ? Cette logique rejoint celle du début d’Amazon : chaque nouveau type de produit ou fournisseur élargissait le choix, améliorait l’expérience client, attirait plus de trafic, ce qui ramenait plus de fournisseurs.

Pour Jupiter, chaque acquisition est comme ajouter un nouveau rayon au magasin, élargissant le choix et approfondissant la base de traders et de fournisseurs de liquidité.

Acquérir des fondateurs créatifs permet à Jupiter d’entrer dans des domaines inconnus (comme la culture NFT de DRiP ou l’émission de jetons grand public), sans diluer sa compétence centrale. Ces fondateurs connaissent leur niche, ont une communauté qui leur fait confiance, et peuvent agir vite. L’accès au canal de distribution de Jupiter amplifie instantanément leur portée, pendant que Jupiter gagne de nouveaux flux d’utilisateurs et de liquidité.

Les acquisitions illustrent ce point : Moonshot est une plateforme de frappe et d’échange orientée grand public, dont les jetons peuvent être transférés sans friction vers les échanges, marchés de capitaux et perps dans l’écosystème Jupiter ; DRiP est un canal de distribution de collections priorisant les créateurs, attirant des communautés qui n’auraient pas touché une interface de trading.

Moonshot a attiré plus de 250 000 nouveaux utilisateurs en trois jours lors du lancement du jeton TRUMP, traitant plus de 1,5 milliard de dollars de volume ; DRiP a attiré plus de 2 millions de collectionneurs, frappé plus de 200 millions d’objets, avec plus de 6 millions de ventes secondaires.

L’intégration suit un schéma clair : les fondateurs conservent la direction produit ; leurs produits sont immédiatement reliés à l’interface et au backend de Jupiter, bénéficiant instantanément de sa base d’utilisateurs, pendant que Jupiter récupère du trafic ; chaque acquisition ajoute une primitive de liquidité unique (lancement, culture, levier), sans dupliquer les fonctions existantes. La compétence centrale reste intacte, toutes les routes mènent à Jupiter.

En DeFi, le code peut être forké en une nuit, mais la part de marché est difficile à copier. Les acquisitions dirigées par des fondateurs permettent à Jupiter d’ajouter des parts de marché sans perdre sa trajectoire centrale, rendant sa roue motrice plus difficile à reproduire. À mesure que l’exécution contrôlée par les applications et les infrastructures à faible latence mûrissent, Jupiter pourrait viser des équipes spécialisées dans les moteurs de risque, les couches de matching ou lieux spécialisés, et les intégrer à Jupnet.

Agrégateur contre fournisseur

À plus grande échelle, deux modèles dominants émergent en DeFi : Jupiter et Hyperliquid. Les deux sont puissants, mais leurs stratégies sont opposées.

Hyperliquid vise à contrôler la liquidité, pas la relation directe avec les utilisateurs finaux. Il propose la liquidité comme un service. Si vous pouvez offrir une meilleure UX, utilisez le carnet d’ordres et le moteur d’exécution d’Hyperliquid. Builder Codes repose sur cette idée : d’autres peuvent posséder l’interface, tandis qu’Hyperliquid alimente discrètement le backend. C’est un modèle où le fournisseur passe avant.

Jupiter, lui, se concentre sur la distribution. Il veut posséder l’interface, les rayons et l’entrée du marché, devenir l’interface par défaut pour agréger la liquidité dispersée et la diriger où il faut. Cela signifie contrôler la relation utilisateur, pas seulement la voie d’exécution. Des perps au portefeuille, Jupiter cherche à ce que toute interface financière commence et finisse sur sa voie.

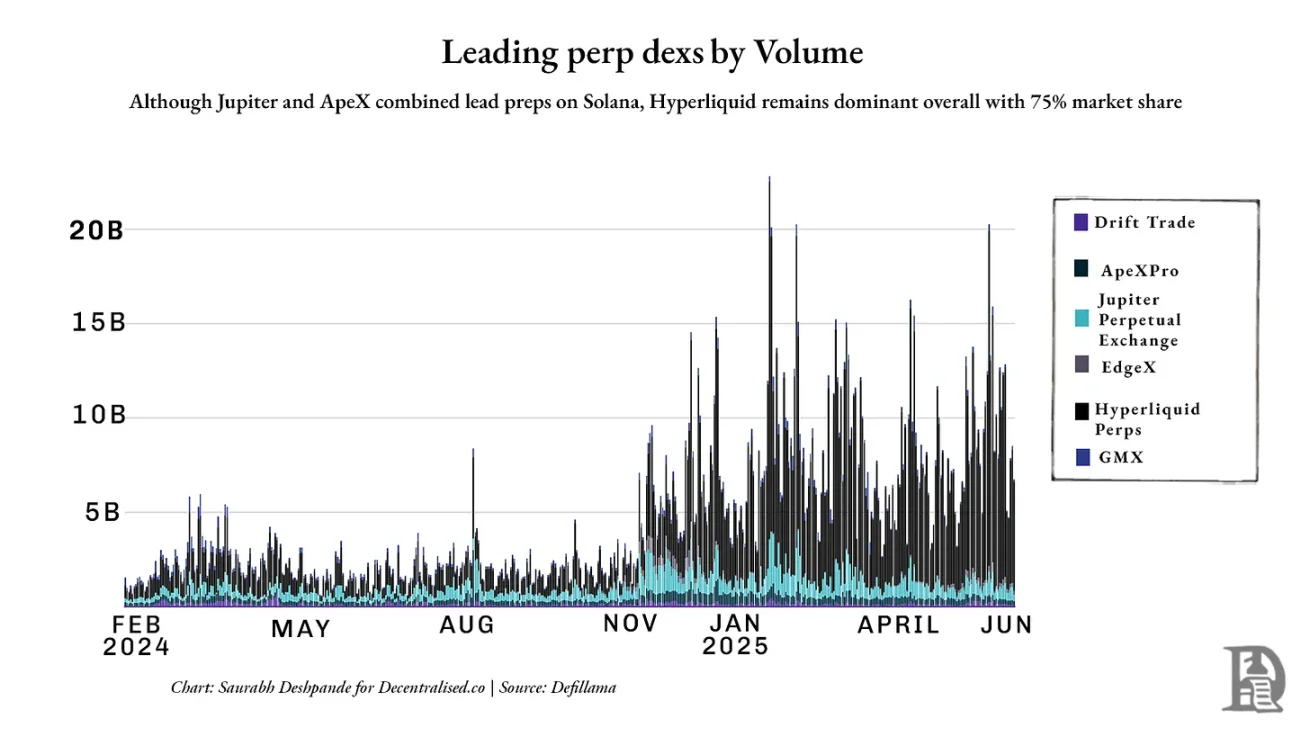

Mais les contrats perpétuels exposent peut-être la limite actuelle de cette stratégie. Jupiter progresse sur Solana, mais Hyperliquid domine encore le marché des DEX perps avec environ 75 % de part. Le graphique ci-dessous montre l’avance d’Hyperliquid en volume brut :

Les deux modèles misent sur l’échelle, mais partent de points opposés. Jupiter pense que la liquidité suit l’interface utilisateur ; Hyperliquid pense que la liquidité est l’interface. Jupiter construit l’entrée, Hyperliquid construit la sortie.

Dans la pratique, on observe une divergence : si vous avez besoin d’une large interface et d’agrégation d’utilisateurs, choisissez Jupiter ; si vous voulez de la profondeur, de la déterminisme et de la composable, choisissez Hyperliquid. L’un transforme la liquidité en réseau dépendant, l’autre devient la base sur laquelle tous construisent.

Le gagnant n’est pas seulement celui qui arrive en premier, mais celui que personne ne peut abandonner.

C’est précisément ce qui rend la DeFi actuellement si passionnante. Nous assistons pour la première fois à un duel philosophique : l’un croit que la distribution est la moat, l’autre que c’est la liquidité.

L’application comme nouvelle plateforme

Quand les Layer 2 d’Ethereum sont apparus, on espérait qu’ils deviendraient de nouvelles plateformes : des terrains neutres où les applications pourraient composer, concurrencer et s’étendre. Mais en réalité, les L2 ne sont pas devenus des plateformes comme prévu, restant largement au niveau infrastructurel : une base technique offrant vitesse, sécurité et extensibilité, sans pour autant contrôler la relation utilisateur.

Une plateforme est l’interface par laquelle commence le parcours utilisateur, où la demande s’agrège, où les habitudes se forment, où la distribution vit. Peu de L2 franchissent cette ligne ; la plupart sont des tuyaux, pas des rayons, rares à construire une distribution significative, encore plus rares à devenir l’entrée par défaut des utilisateurs.

Au contraire, des applications comme Jupiter et Hyperliquid commencent à prendre des traits de plateforme. Elles possèdent la relation utilisateur, s’inscrivent dans les habitudes quotidiennes, et renforcent leur position via acquisitions ou intégrations. En réalité, elles ressemblent de plus en plus au Web2.

Google a dépassé le moteur de recherche, a acquis YouTube, transformant son avantage en domination vidéo ; Facebook a étendu son contrôle sur l’attention en rachetant Instagram et WhatsApp. Ils visaient des domaines adjacents où leurs utilisateurs étaient déjà présents, et surtout, acquéraient les acteurs clés de ces domaines. Une fois acquis, ces apps pouvaient immédiatement bénéficier des roues motrices de distribution existantes, résultant en une capture de l’attention multicanal.

Jupiter suit une stratégie similaire. Launchpad, outils de frappe NFT, gestionnaire de portefeuille, et maintenant Jupnet, tout sert le même but : élargir la portée, capturer plus de comportements utilisateurs, router plus de liquidité vers soi. Sa stratégie est de devenir les rayons, le choix par défaut, le point de départ des interactions financières.

Mais l’agrégation n’est pas une victoire garantie. L’histoire regorge d’échecs de plateformes et d’essais d’agrégation, souvent parce qu’elles n’ont pas possédé la relation utilisateur ou ont mal compris la formation des habitudes.

Prenons Microsoft et son acquisition de Nokia. C’était un pari sur le contrôle de la distribution mobile, mais les utilisateurs étaient déjà passés aux écosystèmes iOS et Android. Microsoft avait le matériel et le logiciel, mais ses appareils et OS étaient soit trop similaires, soit pas assez convaincants pour pousser à la migration. Elle ne contrôlait pas la couche applicative, n’a pas gagné la loyauté des développeurs, ni donné de raison de changer de comportement. Sans contrôle sur l’offre ni différenciation claire, les rayons sont restés vides.

Ces cas reflètent une vérité centrale : une acquisition ne crée pas une roue motrice. Si vous n’êtes pas le point de départ, l’habitude ou l’interface, peu importe le nombre de fonctions ajoutées, les utilisateurs ne suivront pas.

C’est ce qui rend le moment actuel en DeFi particulièrement intéressant. Jupiter acquiert des interfaces, des canaux de distribution et des primitives de liquidité, tentant de devenir l’entrée par défaut de la pile financière Solana ; Hyperliquid fait l’inverse : construire en profondeur, permettant aux autres de composer autour.

D’une certaine manière, nous assistons à une vraie guerre de plateformes entre applications, plutôt qu’entre blockchains comme beaucoup l’imaginaient. Cela soulève une question plus large : si les L2 ne contrôlent pas la distribution, et que les applications dessus la contrôlent, où va la valeur ? Que deviennent les protocoles gras ?

Nous concluons sur une question sans réponse, car elle n’en a pas encore. À l’avenir, nous apporterons des perspectives plus tranchantes, de nouvelles données et davantage d’histoires et analogies pour clarifier cette évolution.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News