De la narration d'une bonne histoire à la recherche de trésorerie : l'évolution spéculative du marché des actifs sur chaîne

TechFlow SélectionTechFlow Sélection

De la narration d'une bonne histoire à la recherche de trésorerie : l'évolution spéculative du marché des actifs sur chaîne

Les institutions entrent en scène, la spéculation reflue, la valeur émerge.

Auteur : Kyle

Traduction : TechFlow

Le terme « marchés capitalistiques de l'Internet » (Internet Capital Markets) a plusieurs significations. Dans le contexte actuel, il désigne un résultat quasi alchimique découlant pleinement des avantages offerts par la technologie blockchain : une forme de finance innovante qui transcende les frontières géographiques. Du prêt et emprunt adossé à de la « monnaie magique sur Internet », à la titrisation de dettes souveraines et de crédits privés, en passant par les stablecoins — dans ce monde où finance traditionnelle et actifs numériques se croisent aujourd'hui, tout cela est considéré comme une manifestation des « marchés capitalistiques de l'Internet ».

Lien du fil original : cliquez ici

Pourtant, pour nous autres traders on-chain ayant approfondi cette catégorie d’actifs ces dernières années, « marchés capitalistiques de l'Internet » revêt une autre signification. Il ne s'agit pas seulement de « dettes souveraines sur chaîne », mais aussi des NFT, de la finance décentralisée (DeFi), des offres initiales de jetons (ICO), ainsi que divers outils spéculatifs et leurs marchés de jetons associés. Tout a commencé avec le déploiement du premier contrat intelligent sur Ethereum en 2015, propulsant d'innombrables innovations au cours de la dernière décennie.

Dans cet article, je souhaite analyser ce versant des marchés capitalistiques de l'Internet — centré sur les jetons, les récits, les rendements 10x voire 100x, les airdrops, etc. Ces mécanismes constituent précisément l'idée fondatrice des marchés capitalistiques de l'Internet.

Je crois que nous sommes à l’aube d’une nouvelle phase, que les vétérans du crypto appelleraient peut-être « une nouvelle ère (a new meta) ». Pour explorer cela en profondeur, nous devons d’abord examiner ces mécanismes de formation du capital et leurs différences inhérentes :

Si le contenu semble trop petit, cliquez sur l'image pour agrandir !

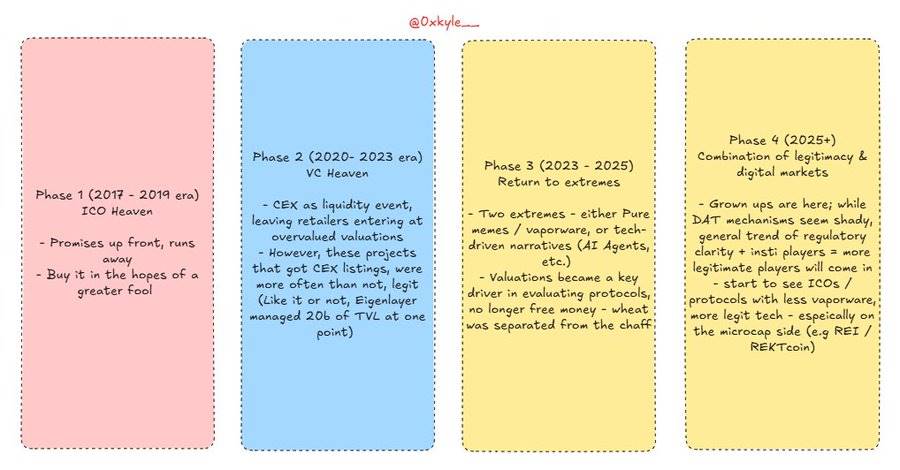

Au cours des derniers cycles, nous avons observé une évolution constante des mécanismes de financement du marché. Des offres initiales de jetons (ICO), aux altcoins des bourses centralisées (CEX Alts), puis aux jetons centrés sur les memes. J'ai décomposé cela dans le graphique ci-dessus, mais en résumé :

1. L'ère des ICO (2017)

Un mécanisme basé sur des promesses, où les investisseurs espèrent trouver un « plus grand imbécile » pour reprendre leur position. Le déploiement effectif de la technologie était extrêmement rare ; même quand elle existait, elle était souvent difficile à appliquer ou incapable de créer de la valeur.

Dans la plupart des cas, cela ressemblait davantage à un jeu de « pommes chaudes ». Des projets comme Bitconnect ou Dentacoin sont des exemples typiques de cette période.

2. Le paradis du capital-risque

La bulle de 2021 a attiré d'énormes capitaux institutionnels, ce qui, rétrospectivement, a causé de graves dommages à l'industrie. Des valorisations excessives, une mauvaise conception des incitations (qui continuerait à travailler dur après avoir empoché 100 millions de dollars ?) ont conduit à de nombreux problèmes.

Cependant, cette vague a également permis l’émergence de produits plus légitimes et matures. Nous ne pouvons donc pas rejeter complètement le modèle dominant à faible circulation et forte valorisation diluée totale (FDV). Bien que ces jetons aient été fortement survalorisés, ils ont aussi permis la création et le développement de protocoles aujourd’hui largement reconnus.

Prenons Ethena — j’en suis fan, mais il est indéniable que le simple fait de recevoir « trop tôt et trop » a affaibli sa capacité initiale à faire grimper le prix de son jeton. Pourtant, sans aucun doute, c’est l’un des meilleurs produits du secteur crypto. Ce phénomène rappelle celui de nombreux autres projets à double tranchant.

Cette période a vu naître Solana, Uniswap et bien d'autres. Bien qu'il existe désormais certaines controverses autour de leur mode de fonctionnement, le fait demeure : cette ère n’était pas entièrement négative, et ne doit pas être jugée de manière uniforme.

Existe-t-il un moyen d’éviter ces problèmes ? Peut-être. Mais au final, tout cela fait partie des douleurs de croissance du secteur — douleurs dont nous subissons encore les effets aujourd’hui, quatre ans plus tard.

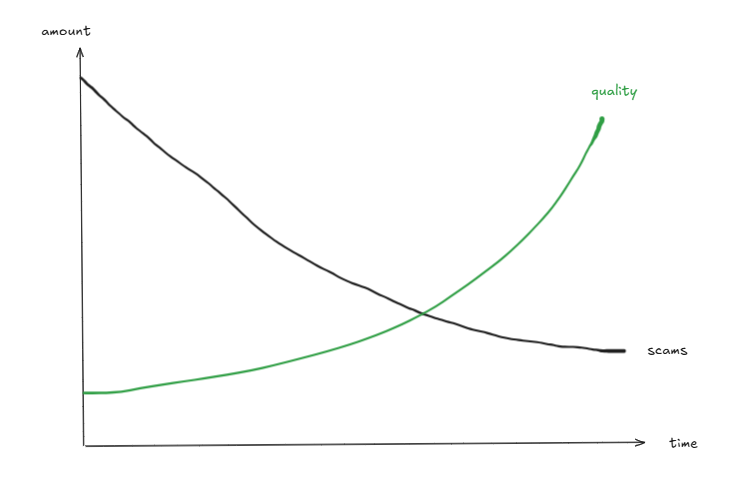

3. Les deux à la fois — retour à l'extrême

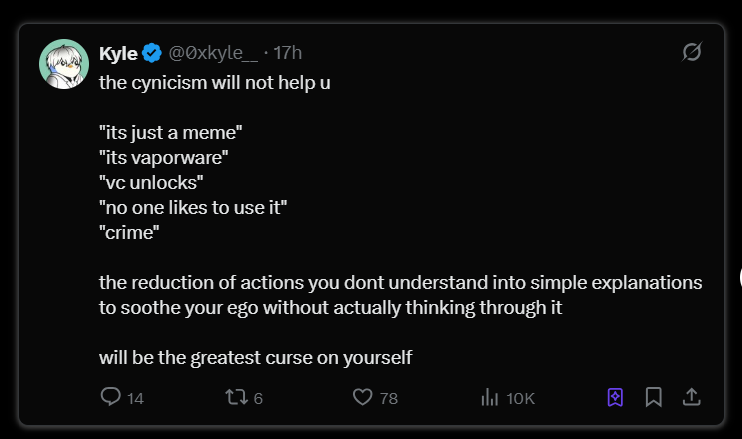

Après l'effondrement de FTX, le domaine crypto a sombré dans une crise existentielle, dont l’ampleur était évidente. Beaucoup ont commencé à adhérer à l’idée que « le crypto, c’est une arnaque », voyant la majorité des projets comme de simples outils d’enrichissement rapide. J’ai moi-même partagé ce point de vue, mais il est crucial d’en comprendre les nuances.

Bien que le secteur crypto ait une nature de « casino », cela ne signifie pas qu’il soit entièrement un casino. Les stablecoins et la titrisation d’actifs prouvent leur utilité concrète, allant bien au-delà du lancement massif de memecoins ou de paires de trading en dollars pour des actifs de longue traîne.

Dans cette ère, les projets entrant sur le marché se distinguent nettement. D’un côté, des projets purement basés sur les memes (comme Dogwifhat, Pepe), de l’autre, des récits plus légitimes, comme les agents d’intelligence artificielle (AI agents). Même si les valorisations ont fortement baissé, vous pourriez vous demander : « Est-ce que tout cela n’est qu’un meme ? » Mais simplement parce qu’on les perçoit comme des memes ne signifie pas qu’ils le resteront éternellement.

Le domaine traverse un lent processus de maturation. Certains projets ont franchi le seuil du meme pour accéder à une certaine légitimité — REI en est un exemple.

Enfin, penser que « tout est un meme » pourrait s’avérer extrêmement destructeur dans les prochaines années, car :

4. La légitimité rencontre les marchés numériques

Nous entrons dans une « ère des mûrs ». Les capitaux institutionnels sont déjà là, et montrent un vif intérêt. Cependant, peut-être parce que nous sommes trop proches de l’« usine », que nous savons « comment les saucisses sont fabriquées », cela produit de nombreux résultats contre-intuitifs. Par exemple, les passionnés de crypto sont pessimistes quant à l’IPO de Circle, car ils connaissent parfaitement les risques potentiels et les théories baissières négatives.

Lien du fil original : cliquez ici

Savoir trop peut devenir un fardeau. C’est pourquoi l’état d’esprit cynique de « tout est un meme » finira par causer d’importants dégâts : nier hâtivement tout ce qui existe vous fait perdre votre foi.

Reprenons l'exemple d'Ethereum. C’était l’actif le plus mauvais pendant deux années consécutives, et de nombreux gros porteurs ont choisi de vendre à perte. On lui a collé toutes sortes d’étiquettes négatives, au point que nous avons presque cru que la décentralisation avait échoué, qu’Ethereum n’aurait jamais d’avenir radieux.

Regardons maintenant Ethereum aujourd’hui. Pensez-vous que Tom Lee connaisse (ou se soucie de) la vidéo embarrassante où les dirigeants de la Fondation Ethereum dansent sur scène ? Pensez-vous que des institutions comme BlackRock — qui ont déjà lancé des fonds tokenisés sur Ethereum — se préoccupent de la soi-disant « mentalité faible » de la Fondation Ethereum ?

La réponse est non. C’est justement ce que nous devons intégrer. Aujourd’hui, le monde crypto semble avoir oublié comment rêver, tandis que la finance traditionnelle (Trad-Fi) réapprend à le faire. À mesure que les actifs numériques deviennent mainstream, attirant toujours plus de développeurs de haut niveau, cela créera inévitablement de nouvelles opportunités.

C’est cela que j’appelle les « marchés capitalistiques de l’Internet ». Nous entrons dans une ère de potentiel sans précédent depuis cinq ans — une convergence parfaite entre régulation, puissance technologique et capital. Et une partie de cela ira nécessairement sur chaîne. Sans exagérer, je crois que certaines des entreprises les plus précieuses des prochaines années choisiront d’émettre leurs jetons sur chaîne.

En réalité, cela arrive déjà. Hyperliquid est l’archétype même des marchés capitalistiques de l’Internet. Ils n’ont accepté aucun financement de capital-risque (VC), et à ma connaissance, n’ont aucune structure actionnariale — rien qu’un jeton purement on-chain, initialement absent des bourses.

Laissez-moi le répéter : c’est là que réside le véritable sens des marchés capitalistiques de l’Internet.

Hyperliquid est une entreprise valorisée à 40 milliards de dollars, sans business plan ni charge actionnariale. C’est un géant purement on-chain, né de rien, devenu dominant, et qui s’achemine vers un chiffre d’affaires annualisé de 1 milliard de dollars. C’est la manifestation la plus pure du fonctionnement des marchés capitalistiques de l’Internet.

Mais avant que vous ne pensiez que cet article est juste un plaidoyer pour Hyperliquid, reculons un peu. Je crois que cela va bien au-delà d’Hyperliquid. Dans les prochaines années, nous verrons de nombreux cas similaires.

N’est-ce pas excitant ? Nous sommes sur le point d’entrer dans une ère pleine d’opportunités — n’ayez pas l’esprit cynique qui détruirait vos anciens rêves. Ce qui me chagrine le plus, c’est que tout cela est évident pour toute personne observant vraiment les tendances, mais nous sommes trop occupés à courir après des hausses de 50 % sur des altcoins aléatoires, car les quatre dernières années nous ont habitués à ce schéma. Il est temps de rêver plus grand — et le plan du succès est déjà devant nous.

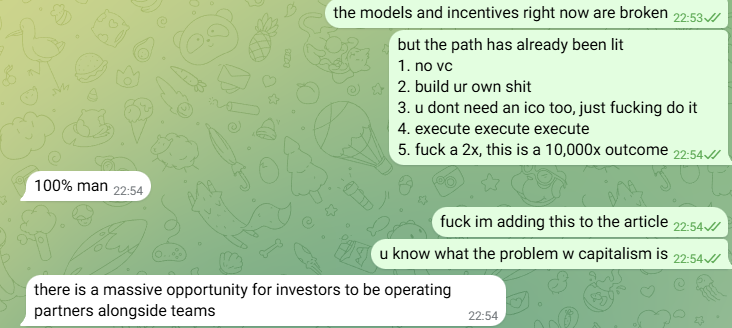

Lors d’une conversation fortuite, j’ai discuté avec @connorking_ (dont j’ai la chance de dire qu’il est un très bon ami) des éléments suivants :

Une immense opportunité arrive : les investisseurs peuvent combattre aux côtés des équipes, devenir des partenaires opérationnels

Aujourd’hui, les chaînes qui nous liaient ont disparu. Pendant trop longtemps, les gens ont été limités par des structures traditionnelles. Mais à l’ère des « marchés capitalistiques de l’Internet », posséder 5 % à 10 % de son propre jeton et en faire un produit valant 100 millions ou 1 milliard de dollars génère un rendement bien supérieur aux attentes de la plupart.

Oui, lever des fonds reste nécessaire ; oui, lancer une ICO n’est pas mal. Mais regardez le chemin parcouru par Hyperliquid — si vous croyez en votre produit, c’est une voie à suivre. Regardez la richesse actuelle des fondateurs d’Hyperliquid : sans dépendre du capital-risque, simplement en conservant une grande partie de leur propre produit et en le lançant sur les marchés capitalistiques de l’Internet. Et si le marché, juge suprême de la vérité, reconnaît votre produit, il vous récompensera généreusement.

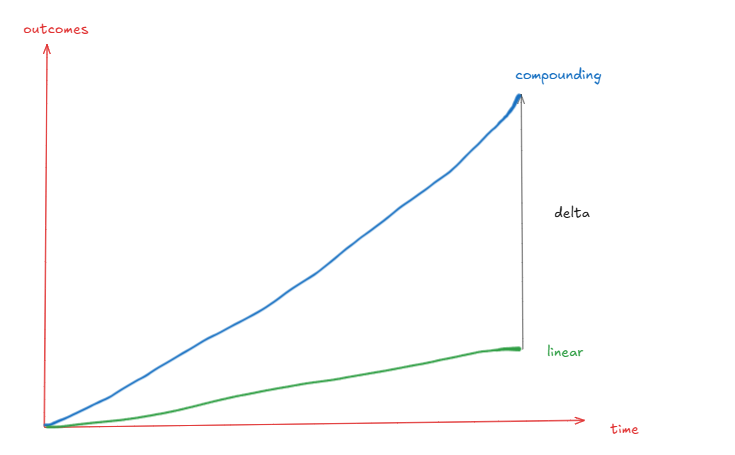

Savez-vous quel est le problème du capitalisme ? C’est que la plupart des participants aux marchés capitalistes ont une vision à court terme. Le capitalisme peut certes orienter l’innovation dans la bonne direction, mais pas assez loin. Les gens compromettent souvent pour gagner rapidement, alors qu’en persévérant quelques années, ils pourraient obtenir bien plus. C’est précisément là que réside la puissance mathématique des intérêts composés.

Une pensée à long terme entraîne généralement des changements géométriques plutôt qu’arithmétiques — par exemple, doubler en deux ans (2x), quintupler en quatre ans (5x), décupler en cinq ans (10x).

Bien sûr, vous pouvez gagner 10 millions de dollars en lançant rapidement un produit puis en l’abandonnant, mais si vous prenez quelques années de plus pour le perfectionner, vous pourriez gagner 300 millions.

Enfin, je souhaite aborder la spéculation du marché. Sans aucun doute, à court terme, le marché ressemble davantage à une machine à voter. Nous verrons encore des actifs « sans valeur » augmenter, et des actifs « de qualité » dépasser largement leurs fondamentaux. Des phénomènes comme des ventes massives par les équipes pourraient encore se produire.

Mais l’essentiel, c’est que la prochaine vague numérique attirera davantage de fondateurs exceptionnels dans la course — c’est selon moi le changement de tendance qui permettra la création de nombreux grands produits on-chain.

Plus de fondateurs de classe S/A = moins d’attention portée aux fondateurs de classe C et inférieure = moins de focus sur les « projets creux », et davantage sur des produits solides capables de croissance exponentielle.

Comme ces tendances, elles ne retomberont jamais à zéro, mais n’ont pas besoin de le faire. Regardez Hyperliquid, Ethena, Aave — chiffre d’affaires annualisé de 1 milliard de dollars, TVL de stablecoins à 10 milliards, dépôts nets à 60 milliards. Regardez Pengu et Rekt — 197 billions de vues cumulées, 2 millions de jouets vendus dans le monde, une marque de boisson disponible dans les 7-11 américains, le tout via des jetons blockchain.

Bien sûr, on peut débattre de leur sur- ou sous-évaluation. Mais je préfère discuter de cela plutôt que de revenir à une époque où l'on ne pouvait investir que dans des entreprises vendant des promesses creuses sans résultats tangibles. Je préfère posséder une part de quelque chose de réel, plutôt que de faire semblant de jouer au jeu de la « pomme chaude ».

Une autre perspective — issue de @ImmutableSOL

Si vous pensez que chaque jeton est un « meme », alors ce raisonnement n’a aucun sens. Des talents comme Jeff d’Hyperliquid qui lancent des jetons, ce n’est plus de la science-fiction. Le prochain « Steve Jobs » pourrait très bien lancer un jeton sur chaîne. Certains de ces actifs deviendront peut-être des géants on-chain définissant la finance future, et nous avons tous la possibilité d’y participer. Les ignorer simplement comme « un simple projet meme » pourrait vous faire rater un gain 1000x.

C’est cela que j’appelle l’évolution de la spéculation. Nous sommes passés du trading de projets creux sans valeur à la possession d’actions d’actifs solides, durables, et surtout on-chain — des actifs qui façonneront le monde.

Il est temps de croire. Croire aux possibilités futures, sans être entravé par le passé. Brisez les chaînes de l’histoire, transformez votre mentalité baissière en cendres. L’avenir est radieux, amis. Nous ne pouvons pas laisser les ombres du passé obscurcir notre optimisme face à l’avenir.

Mesdames et messieurs, pour moi, voici à quoi ressemble l’avenir : Internet. Capital. Marchés.

Note du traducteur sur les résultats à long terme :

Le Japon est célèbre pour son excellence de qualité, mais celle-ci n’est pas le fruit d’un jour : elle résulte de dizaines d’années de culture, de produits et de modes de vie accumulés. S’ils s’étaient simplement concentrés sur « optimiser le profit », ils n’auraient probablement jamais atteint ce niveau. Mais précisément parce qu’ils ont adopté une vision à long terme sur plusieurs décennies, ils récoltent aujourd’hui les fruits. Les bénéfices de cette pensée à long terme ne peuvent pas être entièrement mesurés en chiffres — des rues propres, des distributeurs automatiques impressionnants, bien que cela n’apparaisse pas directement dans le « PIB », attirent de nombreux consommateurs aisés et génèrent des revenus pour le pays.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News