De l'outil de trading des cryptomonnaies à la poursuite de la politique monétaire américaine, à quelle distance l'industrie des cryptomonnaies se trouve-t-elle encore des marchés financiers traditionnels ?

TechFlow SélectionTechFlow Sélection

De l'outil de trading des cryptomonnaies à la poursuite de la politique monétaire américaine, à quelle distance l'industrie des cryptomonnaies se trouve-t-elle encore des marchés financiers traditionnels ?

Autrefois un simple outil pour les traders de cryptomonnaies afin de placer leurs bénéfices, il est désormais devenu la couche transactionnelle des économies émergentes, l'instrument de règlement dans les piles technologiques financières, ainsi qu'une extension monétaire stratégique de la politique monétaire américaine.

Rédaction : Castle Labs

Traduction : AididiaoJP, Foresight News

Au cours des 12 derniers mois, les stablecoins sont passés d’un rôle marginal dans l’univers cryptographique à une place centrale dans les marchés financiers plus larges. Les chiffres parlent d’eux-mêmes : l’offre de stablecoins a plus que doublé, et l’utilisation par les réseaux de paiement traditionnels ainsi que par les acteurs institutionnels a explosé, témoignant d’un intérêt croissant pour ces actifs. Mais au-delà se dessine une transformation structurelle : ce qui n’était autrefois qu’un outil pour stocker des bénéfices entre traders crypto est désormais devenu la couche transactionnelle des économies émergentes, un instrument de règlement dans les stacks fintech, et une extension stratégique de la politique monétaire américaine.

Ce rapport compare l'utilisation des stablecoins entre le milieu 2024 et le milieu 2025, en suivant la croissance de leur adoption, les évolutions régionales, ainsi que leur statut actuel en tant que produits et concepts.

Tendances mondiales : d'un outil de liquidité à une infrastructure fonctionnelle

Croissance de la capitalisation et de l'utilisation

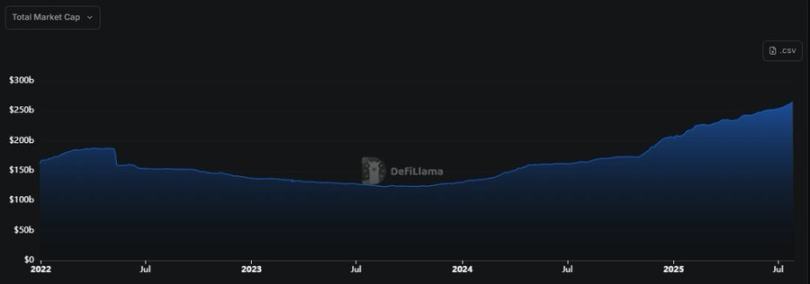

La capitalisation des stablecoins est passée d’environ 160 milliards de dollars en milieu 2024 à plus de 260 milliards en juillet 2025, soit une hausse supérieure à 60 %, dépassant ainsi le pic atteint en 2022 en termes de volume total en circulation, avec des niveaux de liquidité records.

Le volume des transactions sur chaîne en dit encore plus. En 2024, le volume de règlement des stablecoins a dépassé la somme combinée de Visa et Mastercard, atteignant 27,6 billions de dollars. Le volume mensuel a doublé en glissement annuel, passant de 1,9 billion en février 2024 à 4,1 billions en février 2025. Un pic de 5,1 billions a été atteint en décembre 2024, indiquant que ces fonds ne se limitent plus aux environnements nativement crypto : dans certains écosystèmes, les stablecoins représentent plus de la moitié de la valeur totale des transactions.

Extension de la base d'utilisateurs

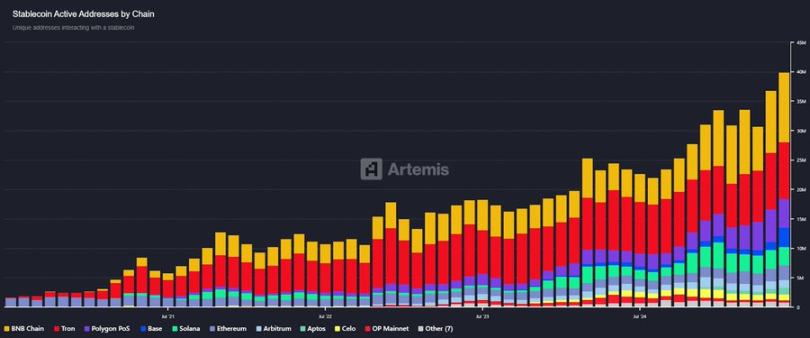

Le nombre de portefeuilles actifs est passé d’environ 20 millions en milieu 2024 à environ 40 millions en milieu 2025. Le nombre total d'adresses détenant un solde en stablecoin dépasse désormais 120 millions. Cette croissance n’est pas seulement quantitative, elle reflète aussi une diversification accrue. De plus en plus de petites entreprises, freelances et utilisateurs de virements internationaux transfèrent des fonds via des stablecoins, souvent sans participer directement au marché crypto plus large.

Intégration institutionnelle

En 2024, les stablecoins sont devenus non seulement des outils financiers pour les entreprises crypto, mais ont également commencé à être adoptés par des fintechs, des sociétés de gestion d’actifs et certaines entreprises. La raison est simple : ils offrent un actif rapide, programmable, libellé en dollars, transférable instantanément entre plateformes, sans dépendre des canaux bancaires traditionnels. Pour les entreprises opérant à l’international ou dans plusieurs fuseaux horaires, cela signifie une meilleure gestion de la liquidité, des virements internes accélérés et une réduction des délais de règlement.

Avec des taux d’intérêt élevés pendant la majeure partie de l’année 2024, placer des liquidités inactives dans des stablecoins comme USDC est devenu plus attrayant. Beaucoup de stablecoins étant adossés à des obligations du Trésor à court terme, bien que les utilisateurs ne perçoivent pas directement de rendement, la structure des réserves inspire confiance quant à la qualité et à la rémunération des actifs sous-jacents. Pour les entreprises cherchant une alternative numérique fiable au dollar, les stablecoins sont devenus une option viable.

En 2025, les stablecoins se sont encore davantage intégrés à l’architecture fintech. Visa a étendu le règlement en USDC à Ethereum et Solana. Stripe et PayPal ont introduit les paiements en stablecoins dans leurs canaux consommateurs. Même certaines banques commencent à tester des stablecoins natifs, comme la HKD coin de Standard Chartered, pour explorer des règlements transfrontaliers plus rapides.

Tether a réalisé un bénéfice de 13 milliards de dollars en 2024, plus du double de BlackRock, soulignant la pertinence financière du modèle de réserve. Cela démontre non seulement que les émetteurs de stablecoins soutiennent l’infrastructure, mais aussi qu’ils exploitent des activités extrêmement rentables. Cette rentabilité se traduit par une durabilité accrue, renforce la confiance des utilisateurs et accélère l’adoption dans l’ensemble du secteur financier.

Évolution des types de stablecoins

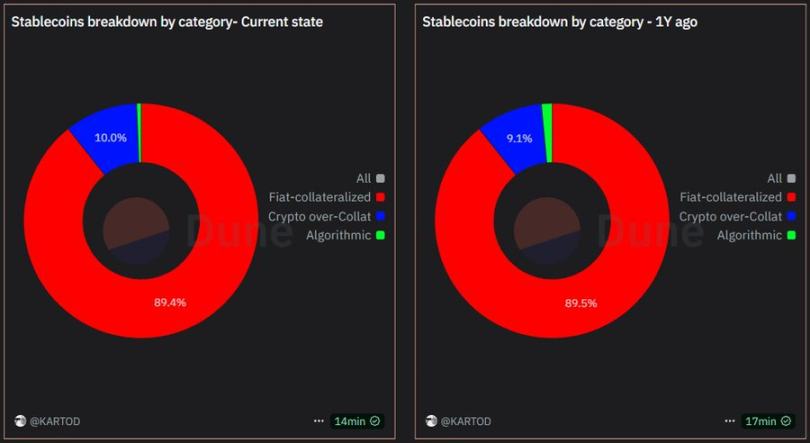

Les stablecoins adossés à des monnaies fiduciaires dominent

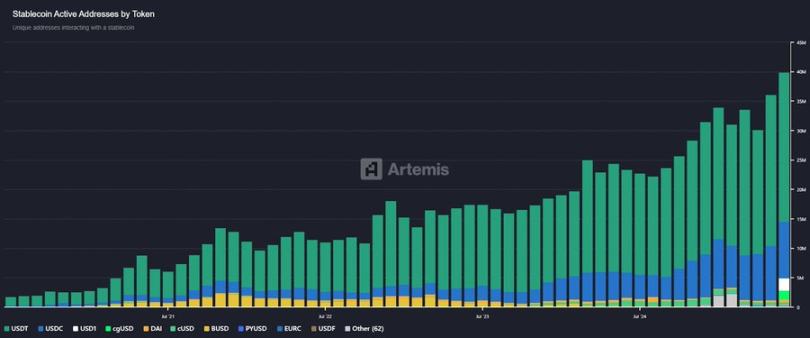

La part de marché des stablecoins adossés à des monnaies fiduciaires (entièrement soutenus par des réserves en espèces ou obligations du Trésor à court terme) est passée d’environ 85 % en 2024 à plus de 90 % actuellement. L’offre de Tether (USDT) est passée d’environ 83 milliards à environ 150 milliards de dollars. USDC s’est redressé depuis son creux de 2023 (environ 59 milliards) et retrouve la faveur des institutions.

L’adoption de stablecoins comme PYUSD de PayPal ou USDP de Paxos reste modeste, mais la croissance réelle se concentre sur les principaux produits. La préférence des utilisateurs pour des réserves entièrement garanties et transparentes est devenue une attente générale, même si cela implique des compromis en matière de centralisation et de risques réglementaires.

Déclin des stablecoins cryptomontés et algorithmiques

Les stablecoins cryptomontés (comme DAI) connaissent une légère croissance absolue (environ 5 milliards supplémentaires), mais voient leur part de marché diminuer. Des protocoles comme Aave (GHO) et Curve Finance (crvUSD) ont ajouté plusieurs centaines de millions en circulation, mais les stablecoins adossés à des cryptos n’ont pas réussi à franchir un seuil critique, tout en évitant l’effondrement.

En revanche, les modèles algorithmiques ont presque disparu. Après l’effondrement de Terra, les conceptions non sur-collatéralisées ont perdu la confiance, et de nombreux projets, dont Frax Finance, ont basculé vers un modèle entièrement adossé à des monnaies fiduciaires en 2023. Depuis, aucun nouveau stablecoin algorithmique n’a attiré une attention significative.

Aujourd’hui, les stablecoins adossés à des monnaies fiduciaires dominent clairement en usage et en consensus. Ceux adossés à des cryptos constituent un créneau petit mais pratique. Quant aux approches algorithmiques, autrefois perçues comme prometteuses, elles ont quasiment quitté le marché.

L’émergence des stablecoins à rendement

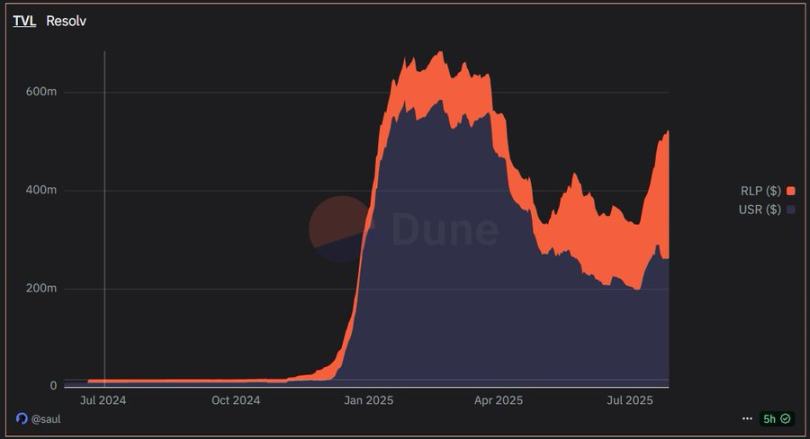

Une catégorie émergente notable en 2025 est celle des stablecoins à rendement, des actifs qui non seulement préservent la valeur, mais permettent aussi de la faire croître. Contrairement aux modèles traditionnels adossés à des monnaies fiduciaires ou sur-collatéralisés, ces jetons intègrent explicitement des stratégies génératrices de rendement, issues du monde réel ou de la blockchain, dans leur conception. Deux exemples typiques sont USDe d’Ethena et USR de Resolv.

USDe d’Ethena Labs utilise une stratégie Delta neutre, appariant le staking de collatéraux ETH avec des positions courtes sur les perpétuelles pour maintenir l’ancrage, tout en générant un rendement synthétique. Ce rendement est redistribué aux détenteurs via un jeton supplémentaire, sUSDe. Ce modèle attire l’attention en raison de sa composable, de son mécanisme de rendement transparent et de sa capacité à générer des revenus sans dépendre de réserves centralisées. Fin 2025, l’offre d’USDe reste bien inférieure à celle des principaux stablecoins, mais c’est l’un des rares projets post-Terra à avoir connu une adoption significative tout en restant stable.

À l’inverse, Resolv Labs lie le rendement à des actifs producteurs d’intérêts dans le monde réel, créant une structure proche d’obligations du Trésor tokenisées, mais sous forme de stablecoin. USR vise à maintenir son ancrage tout en offrant un rendement stable aux utilisateurs grâce à des partenariats avec des crédits hors chaîne et des produits structurés. Il s’agit d’une approche plus orientée institutionnel, dont l’adoption se concentre principalement dans les protocoles DeFi et les premières plateformes de prêt.

Ces modèles sont encore expérimentaux, avec un taux d’adoption bien inférieur à celui des stablecoins fiduciaires. Toutefois, ils illustrent une tendance claire : les utilisateurs veulent non seulement de la stabilité, mais aussi un rendement passif. Le défi demeure de préserver la transparence, la stabilité de l’ancrage et la clarté réglementaire. En cas de faiblesse dans l’un de ces aspects, la confiance pourrait rapidement s’effriter.

Pour l’instant, les stablecoins à rendement occupent une place spécifique. Ils ne remplacent pas USDT ou USDC, mais élargissent l’espace de conception, offrant des choix plus efficaces en termes de capital pour les utilisateurs prêts à accepter différents profils de risque. Qu’ils puissent ou non s’agrandir sans hériter des vulnérabilités des anciens stablecoins algorithmiques reste à voir. Mais pour l’heure, ils suscitent plus d’intérêt que toute tentative après l’effondrement d’UST.

Changements comportementaux régionaux

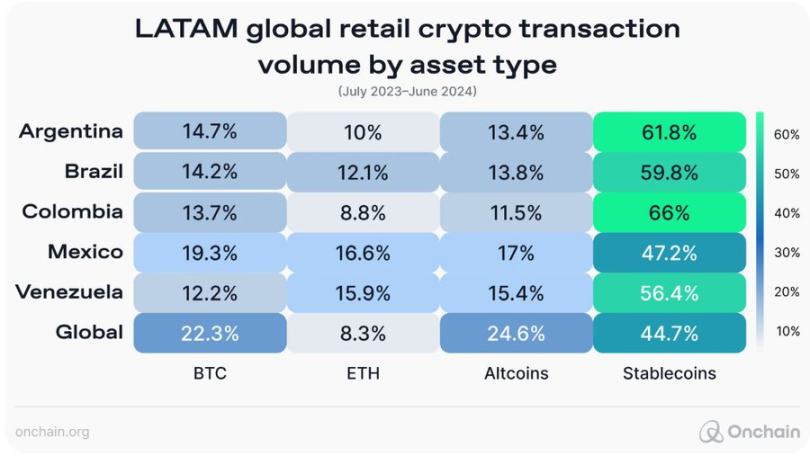

Marchés émergents : Amérique latine, Afrique

Motivation : stabilité et accès à l’exposition au dollar

Dans les pays confrontés à l’inflation et à la volatilité monétaire, les stablecoins deviennent progressivement une alternative au dollar numérique. L’Argentine, le Venezuela et le Nigeria en sont des exemples. En 2024, la demande de USDT a bondé lors de la dépréciation des monnaies locales. En 2025, détenir des dollars numériques est devenu une pratique courante pour les particuliers et les commerçants.

En Afrique, où la pénurie de devises affecte plus de 70 % des pays, les stablecoins servent désormais de pont entre les économies locales et le capital mondial. Les bourses nigérianes cotent souvent en USDT. Quand les banques ne peuvent fournir de dollars, les entreprises paient leurs fournisseurs étrangers en stablecoins.

Virements et paiements

Le passage vers les virements transfrontaliers en stablecoins est significatif. En 2024, les transferts transfrontaliers basés sur la cryptomonnaie en Amérique latine ont augmenté de plus de 40 %. En 2025, des applications comme Binance P2P et Airtm sont devenues des outils majeurs de virement pour de nombreuses communautés.

En Afrique subsaharienne, le coût moyen d’envoyer 200 dollars via stablecoins est environ 60 % inférieur à celui des canaux traditionnels. Il ne s’agit pas d’une amélioration marginale, mais d’un impact transformateur illustrant une réelle adéquation produit-marché.

Plateformes et jetons privilégiés

Tron domine en tant que blockchain principale pour les activités de stablecoins dans les marchés émergents grâce à ses frais très bas, et la majorité des marchés de niche et P2P utilisent USDT sur Tron. BSC et Solana gagnent aussi des parts de marché, mais dans de nombreuses régions, Tron reste le choix par défaut.

USDC s’insinue progressivement dans les canaux de paiement financiers traditionnels, notamment lorsque la surveillance réglementaire ou les relations institutionnelles sont prioritaires. Pour l’utilisateur ordinaire, USDT conserve toutefois une domination écrasante.

Attitude réglementaire

Les gouvernements restent prudents. Le Brésil a introduit une régulation sur les actifs numériques et explore une monnaie numérique de banque centrale (CBDC). L’Afrique du Sud élabore des lignes directrices spécifiques aux stablecoins. La plupart des autres marchés émergents observent encore. Bien qu’ils reconnaissent leur utilité, ils craignent la dollarisation et la fuite des capitaux. Pour l’instant, leur utilisation de base est tolérée, surtout en l’absence d’alternatives.

Asie : différences régionales marquées

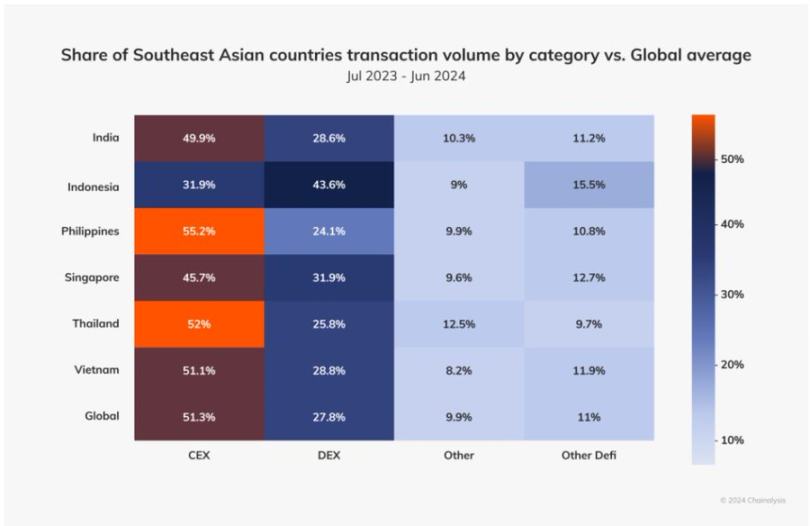

Southeast and South Asia

Dans l’Asie du Sud-Est, l’utilisation des stablecoins est davantage liée à l’accès qu’à l’inflation. Aux Philippines et au Vietnam, les virements sont le principal moteur. Les travailleurs migrants envoient de l’argent chez eux via des applications comme Coins.ph ou BloomX, en USDT ou USDC. En Inde, les traders et freelances utilisent les stablecoins pour transférer des fonds entre plateformes et réduire le glissement.

Le Vietnam se distingue par son adoption au détail. Singapour adopte une approche plus institutionnelle, octroyant des licences pour stablecoins et encourageant une émission normalisée.

Asie de l’Est et centres financiers

Hong Kong et Singapour se positionnent comme des centres financiers régulés pour stablecoins. L'Autorité monétaire de Singapour (MAS) a mis en œuvre des directives claires fin 2024 (soutien des réserves, conditions de rachat). D’ici 2025, USDC et d’autres émetteurs régionaux de stablecoins demandent des licences à Singapour.

Le Japon autorise les banques à émettre des stablecoins selon le cadre juridique établi en 2023. Plusieurs stablecoins indexés sur le yen existent déjà, mais restent marginaux. En Corée, en raison d’une réglementation stricte, l’utilisation des stablecoins reste centrée sur le trading.

En Chine continentale, les activités liées aux cryptomonnaies sont officiellement interdites, mais l’USDT est largement utilisé via des canaux hors chaîne. Des rapports indiquent que d’importants flux de capitaux utilisent Tether sur Tron pour des activités commerciales et des sorties de capitaux. Une situation persistante, quoique non officielle.

Marchés développés : intégration plutôt que substitution

Modèles d'utilisation

En Amérique du Nord et en Europe, les stablecoins sont rarement utilisés pour la consommation quotidienne, mais sont intégrés en arrière-plan dans les stacks fintech, la trésorerie d’entreprise et les règlements transfrontaliers.

Les entreprises transfèrent des fonds entre filiales via stablecoins. Les freelances reçoivent leur salaire en USDC pour des travaux internationaux. Après les faillites bancaires de 2023, les entreprises crypto comptent désormais sur les stablecoins plutôt que sur ACH ou SWIFT pour les transactions en monnaie fiduciaire.

Le fonds monétaire sur chaîne de Franklin Templeton règle en USDC. Mastercard et MoneyGram ont lancé des services basés sur des stablecoins. Ces intégrations montrent une extension complémentaire des stablecoins dans la fintech, plutôt qu’un remplacement complet.

Évolutions réglementaires

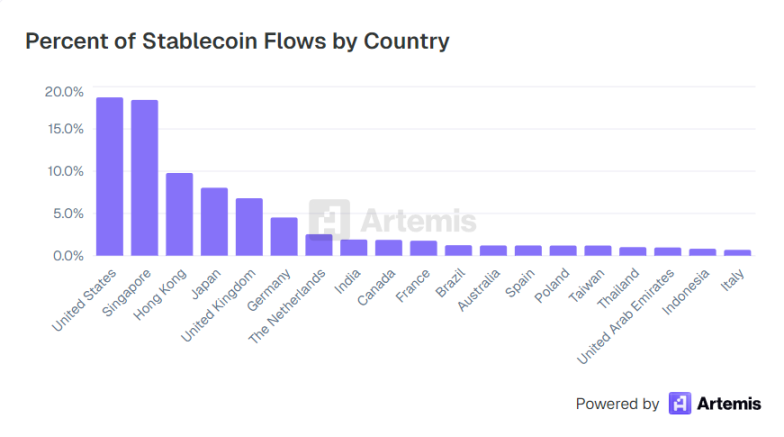

Le cadre MiCA de l’UE est entré en vigueur en milieu 2024. D’ici mi-2025, les stablecoins non-euro font face à des plafonds journaliers, et les émetteurs doivent demander une licence. Le Royaume-Uni a également adopté une loi reconnaissant les stablecoins comme actifs numériques de règlement.

Le projet de loi américain GENIUS vient d’être adopté, mais ses effets ne sont pas encore visibles. Les actions précédentes (comme le déclin de BUSD) et les comportements du marché (concentration sur USDC/USDT) montrent que les régulateurs façonnent indirectement ce domaine — une situation qui évolue. Les stablecoins représentent désormais plus de 1 % de la masse monétaire M2, et des responsables de la Fed commencent à le reconnaître publiquement.

Conclusion : d’un actif parallèle à une couche intégrée

Entre juillet 2024 et juillet 2025, les stablecoins sont passés d’outils principalement natifs crypto à des systèmes financiers parallèles autonomes. Dans les marchés émergents, ils constituent une solution pour contourner l’effondrement monétaire et les services bancaires coûteux ; dans les marchés développés, ils sont intégrés dans des processus réglementés et conformes.

La structure du marché reflète cette évolution. Les stablecoins adossés à des monnaies fiduciaires dominent, avec plus de 90 % de part de marché. Les modèles algorithmiques ou non garantis, autrefois considérés comme le cœur de la « décentralisation », ont majoritairement disparu. L’utilisation des stablecoins est désormais motivée davantage par l’utilité et la confiance que par l’idéologie.

L’environnement réglementaire tarde à suivre, mais progresse. Institutions, banques, fintechs et géants des paiements adoptent progressivement. La question aujourd’hui n’est plus de savoir si les stablecoins seront régulés, mais comment ils seront régulés et intégrés par les organisations existantes, et quelle valeur ils porteront, ainsi que sa destination.

Les stablecoins ne remplaceront probablement jamais totalement les monnaies fiduciaires, mais ils comblent déjà les lacunes là où les monnaies traditionnelles échouent : hors heures ouvrables, dans les contextes transfrontaliers ou dans les économies à infrastructure faible.

Le développement futur dépendra de l’utilité continue, de règles claires, et de la capacité à étendre le rendement sans compromettre la stabilité ou la transparence. Mais en regardant l’année écoulée, la tendance est claire. Les stablecoins ont trouvé leur rôle, et celui-ci s’avère bien plus important que ce que beaucoup avaient anticipé.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News