Augusta du monde cryptographique : pourquoi les jetons RWA choisissent-ils le « modèle d'élite » ?

TechFlow SélectionTechFlow Sélection

Augusta du monde cryptographique : pourquoi les jetons RWA choisissent-ils le « modèle d'élite » ?

L'histoire de l'exclusion financière est généralement une histoire de préservation des privilèges par l'exclusion.

Rédaction : Prathik Desai

Traduction : Block unicorn

Au XXe siècle, le club de golf Augusta National a été largement critiqué pour son élitisme manifeste. Lieu d'accueil du Masters Tournament, ce club ne compte que 300 membres, un processus d'adhésion extrêmement strict, et n'autorise même pas les candidats potentiels à postuler directement. L'adhésion ne peut être obtenue que par invitation. L'autre possibilité consiste à être parrainé, puis à attendre patiemment.

Les critiques l'ont qualifié de « club d'hommes » ultime, ce qui était effectivement vrai avant 2012. Pire encore, pendant des décennies, le club a interdit aux Afro-Américains de devenir membres. Des journalistes sportifs se sont interrogés sur la raison pour laquelle l'événement le plus prestigieux du golf se déroulait dans un lieu excluant 99,9 % de l'humanité. L'image publique était terrible : une petite poignée d'hommes blancs riches contrôlant un accès convoité par des millions de personnes.

Le club s'enorgueillit de compter parmi ses membres des personnalités célèbres telles qu'Arnold Palmer, quadruple vainqueur du Masters, des magnats des affaires comme Warren Buffett et Bill Gates, ainsi que Dwight D. Eisenhower, 34e président des États-Unis.

Manifestement, ce n'est pas la manière la plus démocratique de gérer un club.

Mais pourquoi Augusta National chercherait-il à démocratiser l'accès à un terrain de golf mondial ? L'ouverture généralisée peine rarement à créer une marque haut de gamme. Le club vise l'excellence. Avec seulement 300 membres et presque aucun joueur extérieur, le parcours reste en parfait état toute l'année. Chaque détail est géré avec une précision extrême.

Par exemple, il peut assumer l'entretien rigoureux nécessaire à la légende de la marque Augusta National. Songez à tondre les fairways à la main avec des ciseaux, à colorer les aiguilles de pin, ou encore à déplacer des bosquets entiers pour obtenir l'angle idéal à la télévision. Moins d'intervenants signifie une plus grande précision. Quand l'accès est contrôlé, la qualité atteint la perfection.

La même logique explique l'une des tendances les plus mal comprises actuellement dans le domaine de la cryptomonnaie : pourquoi les jetons d'actifs du monde réel (RWA), représentations numériques allant des obligations d'État à l'immobilier, sont-ils détenus par une très petite minorité de portefeuilles ?

Mais ici, l'exclusivité n'est pas fondée sur le sexe ou la race.

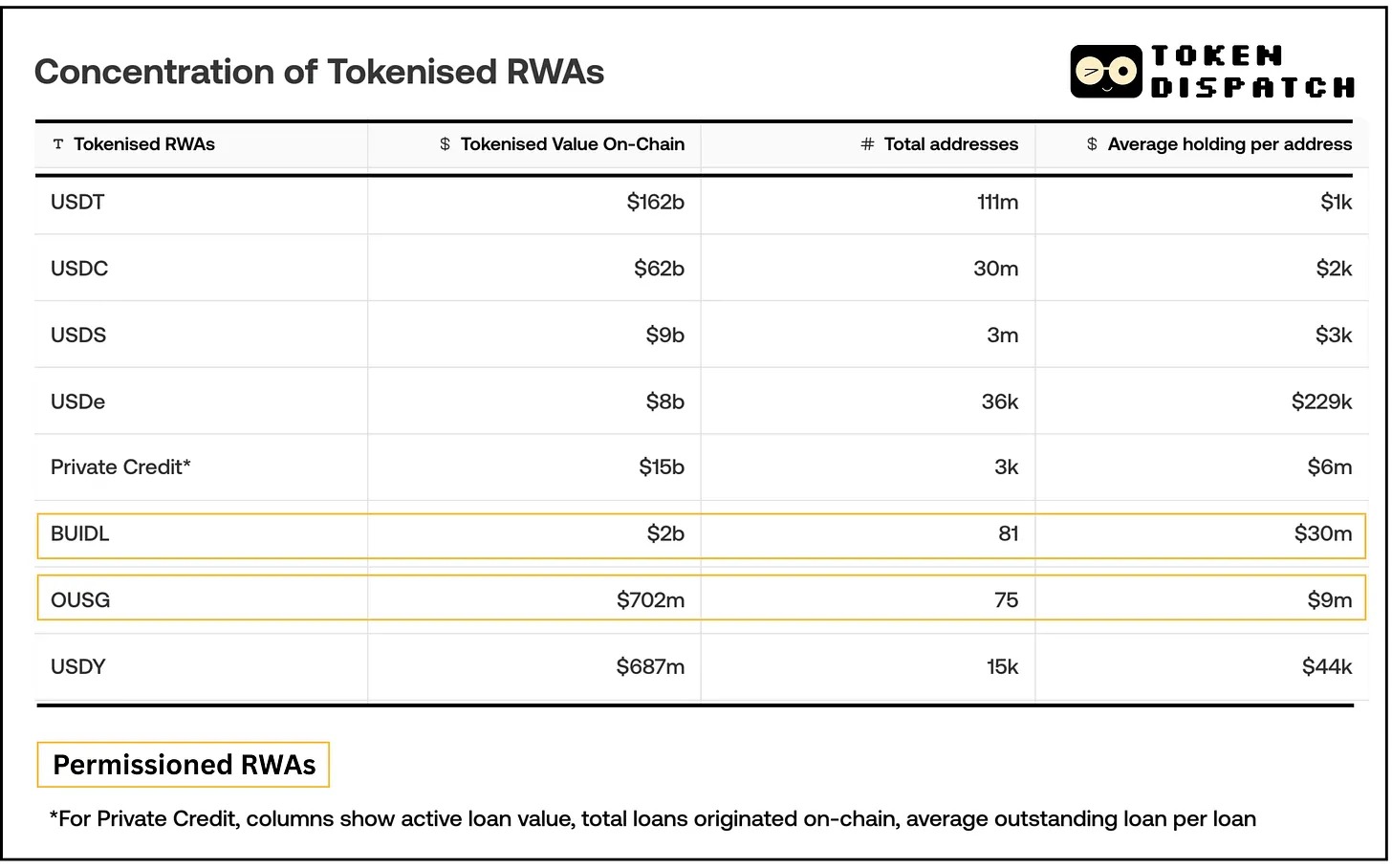

Le fonds monétaire tokenisé de BlackRock, BUIDL (BlackRock USD Institutional Digital Liquidity Fund), représente environ 2,4 milliards de dollars d'actifs, mais comptait seulement 81 détenteurs au 31 juillet 2025.

De même, le fonds obligataire américain d'Ondo Finance, OUSG (Ondo Short-Term U.S. Government Bond Fund), affiche seulement 75 détenteurs sur la blockchain. En comparaison, les principales stablecoins comme USDT/USDC sont détenues par des millions d'adresses (environ 175 millions de détenteurs de stablecoins à travers les réseaux).

À première vue, ces actifs numériques en dollars ressemblent à tout ce que la blockchain était censée résoudre : centralisation, portes closes, exclusivité. Puisque vous pouvez copier-coller une adresse de portefeuille, pourquoi ne pouvez-vous pas acheter ces jetons générant des rendements comme tout autre actif cryptographique ?

La réponse réside dans la même logique opérationnelle qu'Augusta National utilise pour maintenir son exclusivité. Ces jetons sont conçus pour être centralisés.

La réalité réglementée

L'histoire de l'exclusion financière est souvent celle du maintien de privilèges par l'exclusion. Mais dans ces cas, l'exclusivité répond à un objectif différent : garantir la conformité, l'efficacité et la durabilité du système.

La plupart des jetons RWA représentent des titres ou des fonds qui ne peuvent pas être offerts librement au public sans enregistrement. Au contraire, les émetteurs utilisent des émissions privées ou limitées réglementées par la SEC américaine, comme la Regulation D aux États-Unis ou la Reg S à l'étranger, pour restreindre les jetons aux investisseurs qualifiés ou conformes.

BUIDL (BlackRock) fourni via Securitize est uniquement accessible aux acheteurs accrédités américains (un sous-ensemble d'investisseurs accrédités, avec un investissement minimum d'environ 5 millions de dollars).

De même, Ondo exige que les investisseurs dans OUSG (fonds obligataire tokenisé) soient à la fois des investisseurs accrédités et des acheteurs accrédités.

Ces barrières ne sont pas arbitraires. Ce sont des exigences validées par la SEC selon les dispositions de la Regulation D 506(c), qui déterminent qui peut légalement détenir certains types d'instruments financiers.

Quand on examine les jetons conçus pour différents cadres réglementaires, la différence devient plus frappante. USDY d'Ondo est destiné uniquement aux investisseurs non-américains (vendu à l'étranger selon la Reg S). En contournant les restrictions américaines, il permet une distribution plus large, autorisant les non-Américains ayant passé la vérification KYC à acheter USDY. Le nombre de détenteurs de USDY s'élève à 15 000, un chiffre modeste mais bien supérieur aux 75 détenteurs d'OUSG.

Une même entreprise, un même actif tokenisé, simplement encadré par une réglementation différente. Le résultat : une différence de distribution jusqu'à 200 fois.

C’est précisément là que la comparaison entre Augusta National et les RWA devient pertinente. Pour atteindre ces objectifs, les plateformes de jetons RWA intègrent la conformité directement dans le code du jeton ou dans les infrastructures associées. Contrairement aux jetons ERC-20 librement négociables, ces jetons sont généralement soumis à des restrictions de transfert au niveau du contrat intelligent.

La plupart des jetons sécurisés utilisent un modèle de liste blanche / liste noire (via des standards comme ERC-1404 ou ERC-3643), où seules les adresses de portefeuille pré-approuvées peuvent recevoir ou envoyer des jetons. Si une adresse n'est pas sur la liste blanche de l'émetteur, le contrat intelligent bloquera tout transfert vers cette adresse.

C’est comme une liste d’invités exécutée par du code. Vous ne pouvez pas vous présenter à l’entrée avec une simple adresse de portefeuille et demander à entrer. Quelqu’un doit d’abord vérifier votre identité, confirmer votre statut d’investisseur qualifié, et vous ajouter à la liste approuvée. Seulement alors, le contrat intelligent vous autorisera à recevoir le jeton.

Backed Finance propose deux versions de ses jetons — une version illimitée et une version « conforme » emballée. Les jetons emballés « n’autorisent que les adresses de la liste blanche à interagir avec le jeton », et Backed ajoute automatiquement les utilisateurs à la liste blanche après leur passage du KYC.

L'argument de l'efficacité

De l'extérieur, ce système semble exclusif. De l'intérieur, il paraît efficace. Pourquoi ? Du point de vue de l'émetteur, étant donné leur modèle économique et leurs contraintes, une base de détenteurs centralisée est souvent un choix rationnel, voire intentionnel.

Chaque détenteur supplémentaire représente un risque de non-conformité potentiel et un coût additionnel, qu’il soit sur chaîne ou hors chaîne. Malgré ces coûts initiaux liés à la conformité, la traçabilité sur chaîne apporte des gains d’efficacité opérationnelle à long terme, notamment grâce à la mise à jour automatique de la valeur liquidative (NAV), à la compensation instantanée comparée au T+2 des marchés traditionnels, et à la programmabilité (comme la distribution automatique des intérêts).

En mettant en œuvre la tokenisation et en déployant la technologie de registre distribué (DLT), les gestionnaires d'actifs peuvent réduire leurs coûts opérationnels de 23 %, soit l'équivalent de 0,13 % de l'encours sous gestion (AUM), écrit le réseau mondial de fonds Calastone dans son livre blanc.

Il prévoit que la tokenisation pourrait aider chaque fonds à améliorer sa marge brute de 3,1 à 7,9 millions de dollars, dont 1,4 à 4,2 millions de dollars de revenus supplémentaires grâce à un ratio total de frais (TER) plus compétitif.

L'industrie globale de gestion d'actifs pourrait réaliser des économies totales de 135,3 milliards de dollars dans les fonds UCITS, britanniques et américains (loi de 1940).

En limitant la distribution à des participants connus et vérifiés, les émetteurs peuvent plus facilement s'assurer que chaque détenteur respecte les exigences (statut d'investisseur qualifié, vérification de juridiction, etc.) et réduire le risque que les jetons tombent entre de mauvaises mains.

Mathématiquement, cela fait sens. En ciblant quelques grands investisseurs plutôt qu'un grand nombre de petits, les émetteurs peuvent réduire les coûts liés à l'onboarding, aux relations investisseurs et au suivi continu de la conformité. Pour un fonds de 500 millions de dollars, atteindre la capacité avec cinq investisseurs apportant chacun 100 millions est plus rentable que de faire appel à 50 000 investisseurs apportant chacun 10 000 dollars. La gestion est aussi beaucoup plus simple. Bien que les transferts sur chaîne soient réglés automatiquement, la couche de conformité impliquant KYC, certification d'investisseur qualifié et liste blanche reste hors chaîne et s'étend linéairement avec le nombre d'investisseurs.

De nombreux projets de jetons RWA visent explicitement des investisseurs institutionnels ou professionnels, plutôt que des particuliers. Leur proposition de valeur repose généralement sur l'offre de canaux de rendement natifs crypto destinés aux gestionnaires de fonds, aux plateformes fintech ou aux fonds cryptos disposant de trésoreries importantes.

Quand Franklin Templeton a lancé son fonds monétaire tokenisé, il ne cherchait pas à remplacer votre compte bancaire. Il visait à offrir aux directeurs financiers d'entreprises du Fortune 500 un moyen de générer des rendements sur leurs liquidités inactives.

L'exception des stablecoins

Entre-temps, la comparaison avec les stablecoins n'est pas tout à fait équitable, car ceux-ci abordent différemment les défis réglementaires. USDC et USDT ne sont pas eux-mêmes des titres ; ils sont conçus comme des représentations numériques du dollar, et non comme des contrats d'investissement. Cette classification, obtenue grâce à une structure juridique prudente et à un engagement réglementaire, leur permet de circuler librement sans restriction d'investisseurs.

Mais même les stablecoins nécessitent d'importants investissements en infrastructure et une clarté réglementaire pour atteindre leur niveau actuel de distribution. Circle a passé plusieurs années à construire des systèmes de conformité, à collaborer avec les régulateurs et à établir des relations bancaires. L'expérience « sans permission » dont les utilisateurs bénéficient aujourd'hui repose sur une infrastructure hautement permise.

Les jetons RWA font face à des défis différents : ils représentent des titres réels offrant un rendement, et sont donc soumis aux lois sur les valeurs mobilières. Tant qu'un cadre réglementaire plus clair pour les titres tokenisés n'existera pas (le projet de loi GENIUS récemment adopté commence à y remédier), les émetteurs doivent fonctionner dans les limites actuelles.

Perspectives futures

La centralisation actuelle des jetons RWA reflète fidèlement la manière traditionnelle de fonctionner des marchés financiers. Considérez les fonds privés traditionnels ou les émissions d'obligations réservées aux acheteurs institutionnels accrédités, où les participants sont généralement limités à quelques investisseurs.

La différence réside dans la transparence. En finance traditionnelle, vous ignorez combien d'investisseurs détiennent un fonds ou une obligation donnés — ces informations sont privées. Seuls les gros détenteurs doivent faire une déclaration réglementaire. Sur chaîne, chaque adresse de portefeuille est visible, rendant l'aspect centralisé immédiatement apparent.

En outre, l'exclusivité n'est pas une caractéristique inhérente aux actifs tokenisés sur chaîne. Cela a toujours été le cas. La valeur de la tokenisation RWA réside dans la facilité de gestion qu'elle offre aux émetteurs.

La technologie DART (Digital Asset Recordkeeping Technology) de Figure a réduit le coût de due diligence des prêts de 500 $ par prêt à 15 $, tout en raccourcissant le délai de règlement de plusieurs semaines à quelques jours. Goldman Sachs et Jefferies peuvent désormais acheter des pools de prêts aussi facilement que des jetons. Parallèlement, des obligations d'État tokenisées comme BUIDL deviennent soudainement programmables : vous pouvez utiliser ces obligations gouvernementales ordinaires comme garantie pour trader des dérivés Bitcoin sur Deribit.

Finalement, l'objectif noble d'un accès démocratisé peut être atteint par des cadres réglementaires. L'exclusivité est une friction réglementaire temporaire. La programmabilité est une mise à niveau permanente de l'infrastructure, rendant les actifs traditionnels plus flexibles et négociables.

Revenons à Augusta National : leur modèle de membres contrôlés fait du championnat de golf un synonyme de perfection. Un nombre limité de membres signifie que chaque détail peut être géré avec précision. L'exclusivité crée les conditions de l'excellence, mais curieusement, elle rend aussi le système plus rentable. En revanche, offrir le même niveau de précision et d'hospitalité à un public plus large et inclusif entraînerait un coût multiplié.

Une base de détenteurs contrôlée facilite également pour les émetteurs de fonds la conformité, l'efficacité et la durabilité.

Mais les barrières sur chaîne s'abaissent progressivement. À mesure que les cadres réglementaires évoluent, que de nouveaux produits emballés apparaissent et que l'infrastructure mûrit, davantage de personnes auront accès à ces rendements. Dans certains cas, cet accès pourra passer par des intermédiaires ou des produits conçus pour une diffusion plus large (comme la version illimitée de Backed Finance), plutôt que par la possession directe du jeton sous-jacent.

L'histoire en est encore à ses débuts, mais comprendre pourquoi les choses sont aujourd’hui ainsi est essentiel pour saisir les transformations à venir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News