Un rapport de la Maison Blanche contient plus de 100 recommandations législatives et constitue un indicateur clé pour la cryptomonnaie

TechFlow SélectionTechFlow Sélection

Un rapport de la Maison Blanche contient plus de 100 recommandations législatives et constitue un indicateur clé pour la cryptomonnaie

Le rapport crypté de 166 pages n'est pas une simple formalité administrative

Source : Maison Blanche des États-Unis

Préparation : KarenZ, Foresight News

Le 31 juillet à Pékin, le groupe de travail présidentiel sur les marchés d'actifs numériques de la Maison Blanche des États-Unis a publié un rapport intitulé « Renforcer le leadership des États-Unis dans le domaine des technologies financières numériques ».

Le rapport, long de 166 pages, couvre un aperçu de l'écosystème des actifs numériques, la structure des marchés numériques et le cadre réglementaire en vigueur. Il contient plus d'une centaine de recommandations législatives et directives relativement claires concernant la classification des actifs numériques, les stablecoins de paiement, le cadre réglementaire, la fiscalité, etc. Son objectif principal est d'assurer le leadership mondial des États-Unis dans les domaines des actifs numériques et de la technologie blockchain, tout en promouvant un cadre réglementaire clair qui favorise l'innovation, protège les consommateurs et les investisseurs, et prévient les risques financiers.

TL;DR

1. Les citoyens et entreprises américains devraient pouvoir détenir des actifs numériques et utiliser la technologie blockchain à des fins légales sans craindre d'être poursuivis. De même, les entrepreneurs et développeurs logiciels américains devraient bénéficier de liberté et de certitude réglementaire pour exploiter ces technologies afin de moderniser tous les secteurs de l'économie américaine.

-

Le Congrès devrait adopter une loi confirmant que les particuliers peuvent héberger eux-mêmes leurs actifs numériques sans intermédiaire financier et utiliser ces actifs pour effectuer des transactions pair-à-pair légales.

-

Le Congrès devrait codifier les principes selon lesquels le contrôle des actifs influence les obligations au titre de la Loi sur la confidentialité bancaire (BSA), notamment concernant les transferts monétaires. Aux fins de la BSA, les fournisseurs de logiciels qui ne conservent pas un contrôle indépendant total sur la valeur ne devraient pas être considérés comme exerçant une activité de transmission monétaire.

-

Le FinCEN devrait évaluer si ses lignes directrices existantes relatives au secteur des actifs numériques (y compris celles publiées en 2013 et 2019) doivent être annulées, modifiées ou mises à jour pour refléter les évolutions législatives et réglementaires. Le FinCEN pourrait envisager s'il est nécessaire de fournir des lignes directrices supplémentaires pour l'application de certaines obligations spécifiques de la BSA à des marchés particuliers.

2. Les décideurs politiques et régulateurs du marché doivent poser les bases pour que le marché américain des actifs numériques devienne le plus profond et le plus liquide au monde.

-

La SEC et la CFTC devraient utiliser leurs pouvoirs actuels pour promouvoir immédiatement au niveau fédéral les transactions d'actifs numériques.

-

Le Congrès devrait adopter une loi conférant explicitement à la CFTC le pouvoir de réguler les marchés au comptant des actifs numériques non titres. Cette loi devrait permettre aux entités enregistrées auprès des deux autorités de surveillance d'exercer plusieurs activités dans la structure d'autorisation la plus efficace.

-

Lors de la définition de la réglementation applicable à la DeFi, les décideurs devraient pleinement tenir compte du degré auquel une application logicielle spécifique : (i) exerce un « contrôle » sur les actifs ; (ii) peut techniquement être modifiée ; (iii) fonctionne selon une structure ou gestion centralisée ; (iv) est techniquement ou logistiquement capable de respecter les obligations réglementaires en vigueur.

3. Les autorités de supervision bancaire devraient encourager le développement des actifs numériques et de la technologie blockchain.

-

Les autorités fédérales de supervision bancaire devraient veiller à ce que les pratiques ou lignes directrices existantes ou nouvelles concernant la gestion des risques et la participation des banques soient technologiquement neutres.

-

Ces autorités devraient relancer les initiatives d'innovation dans le domaine des cryptomonnaies. Les États-Unis devraient adopter des exigences de capital pour les activités bancaires liées aux actifs numériques qui reflètent fidèlement les risques associés à l'actif ou à l'activité.

-

Les autorités fédérales compétentes devraient clarifier et rendre transparents les processus par lesquels les institutions admissibles peuvent obtenir une licence bancaire ou un compte principal auprès d'une banque réserve.

4. Les stablecoins adossés au dollar représentent la prochaine vague d'innovation dans les paiements, et les décideurs devraient encourager leur adoption afin de renforcer la domination du dollar à l'ère numérique.

-

Toutes les agences autorisées par le Congrès aux États-Unis conformément à la loi GENIUS Act devraient exercer efficacement leurs responsabilités.

-

Les organismes américains compétents, y compris le Trésor, devraient promouvoir le leadership du secteur privé américain dans le développement responsable des technologies transfrontalières de paiement et des marchés financiers. Ces organismes devraient également promouvoir le leadership des États-Unis dans l'élaboration des normes juridiques, réglementaires, techniques internationales et des meilleures pratiques applicables aux nouvelles technologies de paiement, reflétant les intérêts et valeurs américaines.

-

Les départements gouvernementaux américains compétents, y compris le Trésor, devraient promouvoir le rôle moteur du secteur privé dans l'innovation responsable des technologies transfrontalières de paiement et des marchés financiers. Ces organismes devraient également renforcer la position de leader des États-Unis dans l'élaboration des normes juridiques, réglementaires et techniques internationales et des meilleures pratiques applicables aux nouvelles technologies de paiement, reflétant les intérêts et valeurs américaines.

-

Le Congrès devrait voter une loi interdisant l'adoption aux États-Unis de toute monnaie numérique de banque centrale (CBDC). Sur le plan international, les États-Unis devraient inciter d'autres pays à adopter des politiques favorisant le rôle du secteur privé dans la modernisation des systèmes de paiement et financiers.

5. Les forces de l'ordre américaines devraient disposer des moyens et pouvoirs nécessaires pour tenir responsables les acteurs utilisant les actifs numériques à des fins illégales. Ces outils répressifs ne doivent en aucun cas être utilisés abusivement contre les activités légales des citoyens respectueux de la loi.

6. Le groupe de travail présidentiel sur les marchés d'actifs numériques s'engage à résoudre les ambiguïtés fiscales dans le domaine des actifs numériques grâce à des directives claires et des ajustements législatifs, en équilibrant soutien à l'innovation et conformité fiscale.

-

Inclut spécifiquement des orientations fiscales relatives à l'emballage de jetons, au minage, au staking, aux stablecoins de paiement, etc.

-

Le Congrès devrait adopter une loi qualifiant les actifs numériques de catégorie d'actifs nouvelle, et modifier les règles fiscales fédérales applicables aux titres ou marchandises afin qu'elles s'appliquent aux actifs numériques. Les actifs numériques devraient être ajoutés à la liste des actifs soumis aux règles anti-déductions de pertes fictives (wash sale rules).

Aperçu de l'écosystème des actifs numériques

Le rapport présente un aperçu de l'écosystème des actifs numériques :

Depuis la création du bitcoin en 2009, le marché des actifs numériques a connu une croissance exponentielle, passant d'un domaine de niche à un écosystème de paiements et de transactions de plusieurs milliers de milliards de dollars.

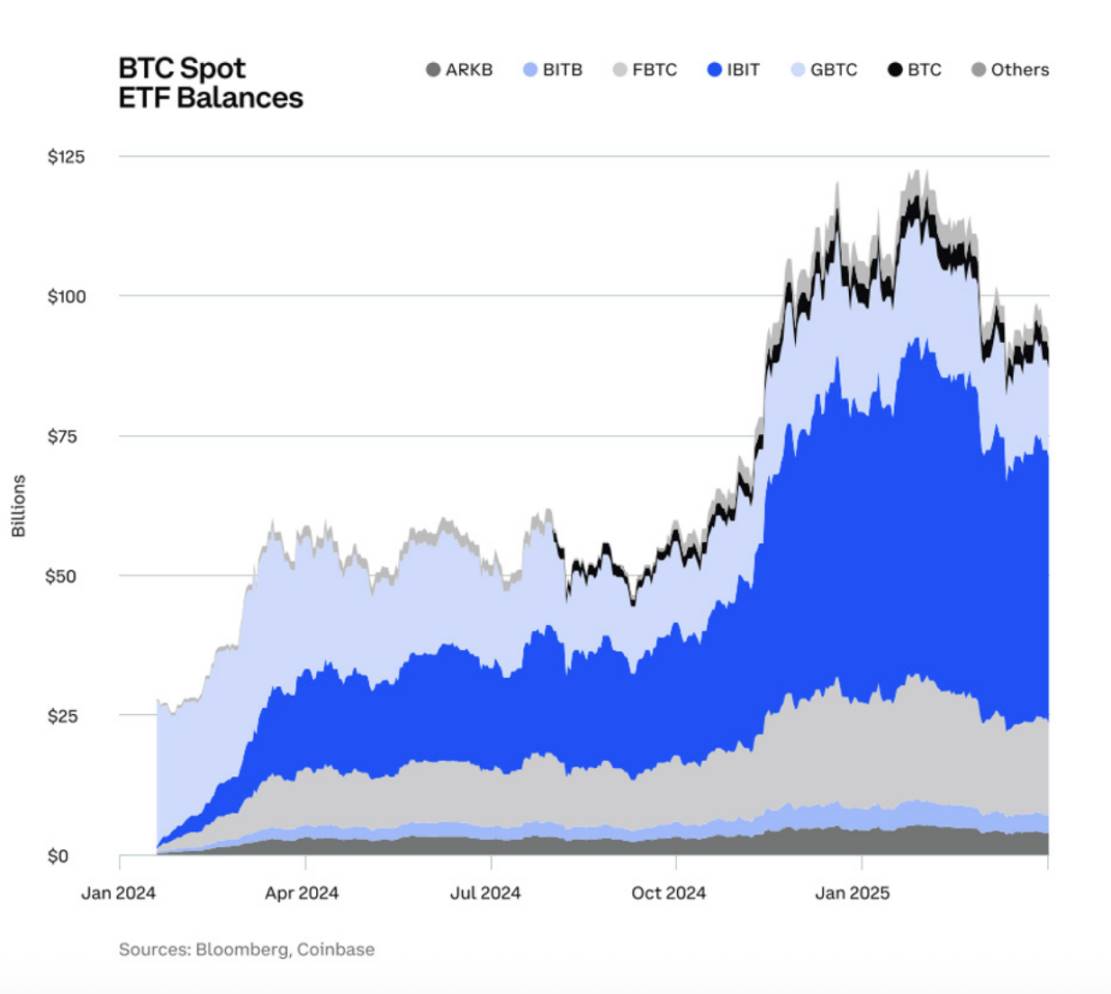

Adoption institutionnelle accélérée : les données des ETF Bitcoin spot continuent de croître.

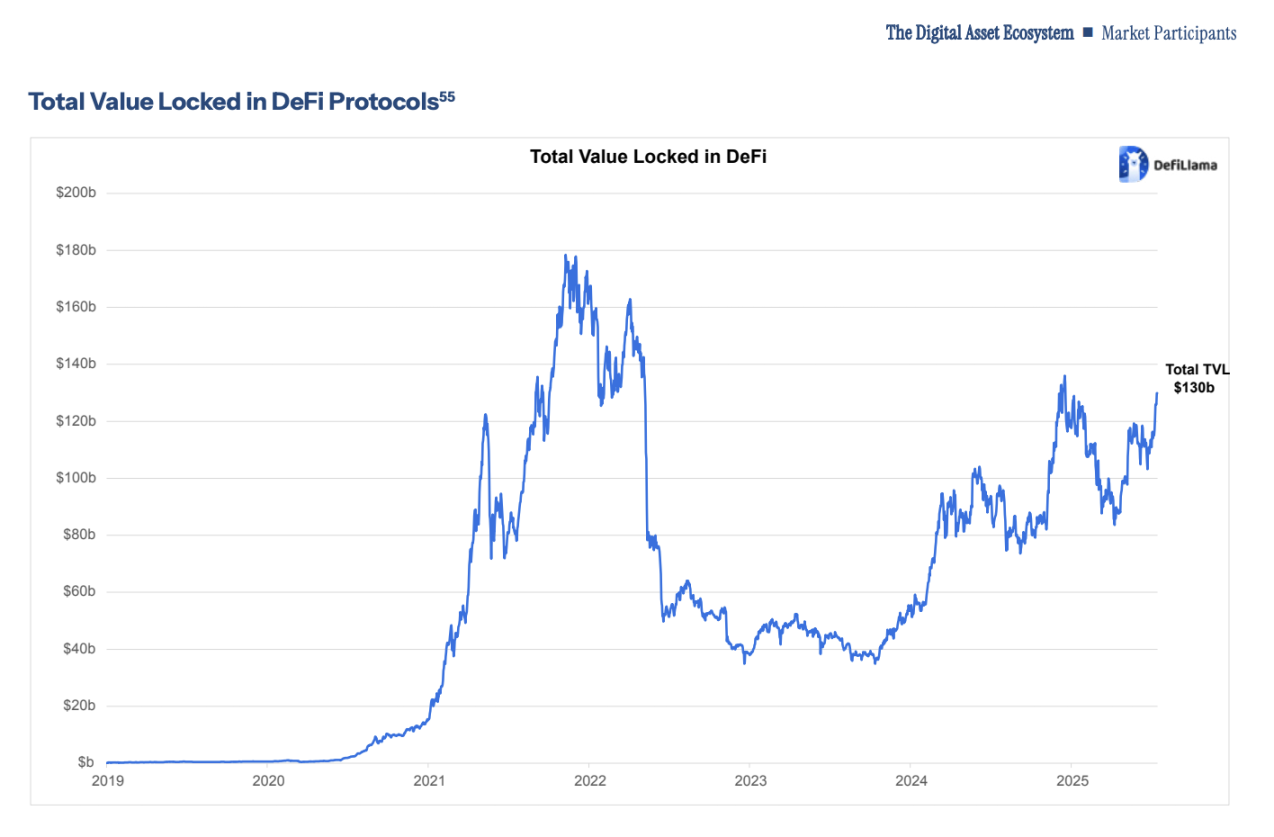

Essor de la DeFi : en 2025, la valeur totale verrouillée (TVL) des protocoles DeFi atteint 130 milliards de dollars.

Diverses organisations, telles que des clubs sportifs et des éditeurs de jeux vidéo, commencent à expérimenter l'utilisation des NFT comme symbole de fidélité aux équipes ou aux actifs virtuels du jeu.

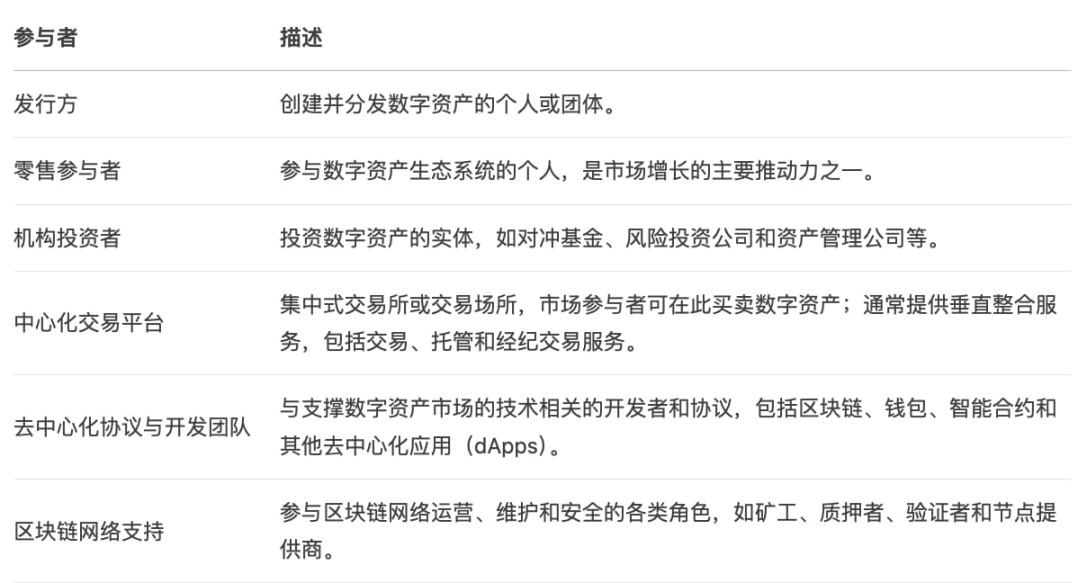

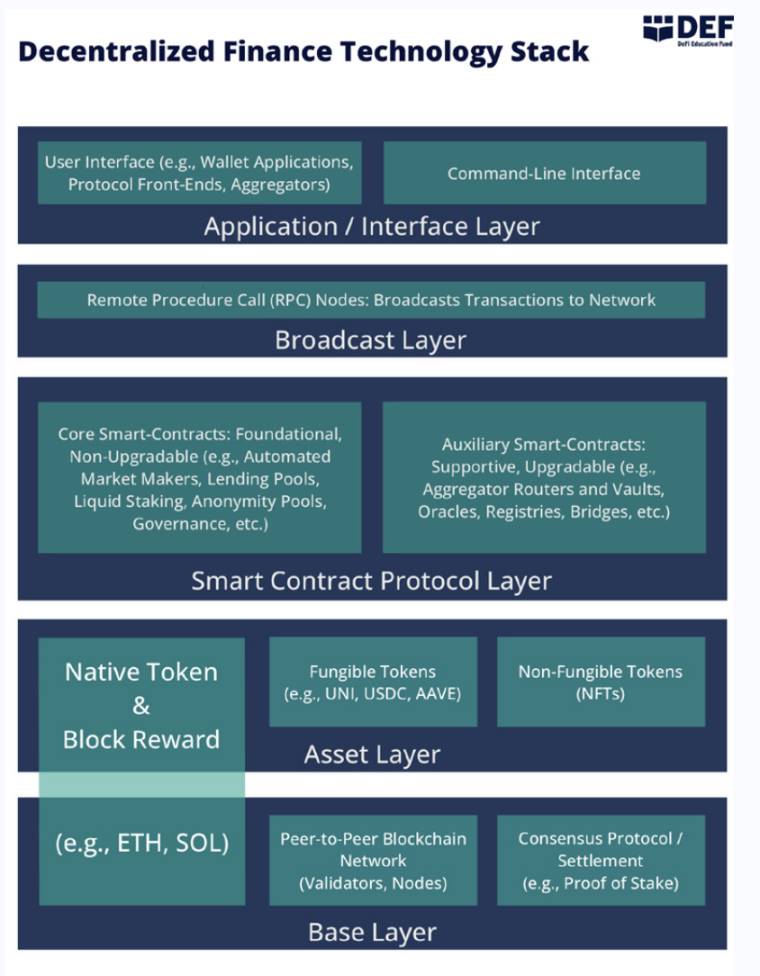

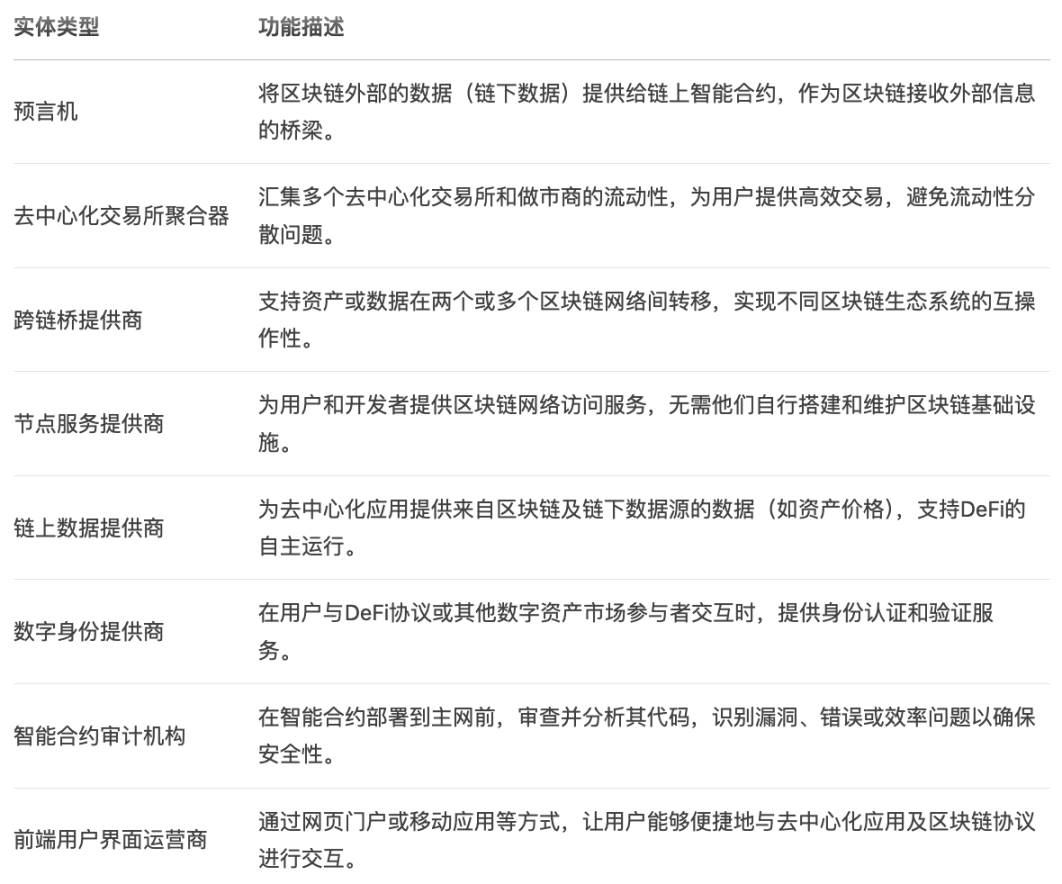

Le rapport présente également les nombreux acteurs du marché des actifs numériques, la pile technologique DeFi, et introduit les DAO, les mécanismes de consensus des protocoles (PoW et PoS), le minage, le staking, les fournisseurs d'infrastructures clés et les outils.

Nombreux acteurs du marché :

Pile technologique DeFi :

Fournisseurs d'infrastructures clés et outils :

Cadre réglementaire en vigueur

Niveau fédéral

-

Commission des valeurs mobilières des États-Unis (SEC), Commission du commerce des matières premières (CFTC) : principales autorités fédérales de régulation des marchés secondaires d'actifs numériques.

-

FINRA, National Futures Association (NFA) : organisations d'autorégulation qui aident également à superviser certains participants du secteur financier.

-

Superviseurs bancaires : Réserve fédérale, Office of the Comptroller of the Currency (OCC), Federal Deposit Insurance Corporation, National Credit Union Administration (NCUA).

-

Trésor américain : FinCEN protège le système financier contre les activités illégales, lutte contre le blanchiment d'argent et le financement du terrorisme en imposant aux institutions financières de soumettre des rapports d'activités suspectes (SARs) et des rapports de transaction en espèces (CTRs) conformément à la Loi sur la confidentialité bancaire (BSA) ; OFAC est l'autorité principale en matière de sanctions économiques ; l'IRS perçoit les impôts et aide les contribuables.

Niveau étatique

Les autorités des services financiers de certains États ont appliqué les lois locales sur le transfert d'argent aux dépositaires et plateformes d'actifs numériques, exigeant que les intermédiaires s'enregistrent comme prestataires de transfert d'argent afin de servir les clients situés dans ces États. Certains États excluent les échanges d'actifs numériques de leur loi sur le transfert d'argent, de sorte que les entreprises spécialisées peuvent y opérer sans autorisation. D'autres États ont mis en place des régimes spécifiques pour les actifs numériques.

-

État de New York (NYDFS) : impose via le régime « BitLicense » aux entreprises d'actifs numériques d'obtenir une licence, critiqué pour son processus long.

-

Wyoming : instaure une licence « Special Purpose Depository Institution » (SPDI), reconnaît les DAO comme entités légales.

-

Californie : mettra en œuvre une réglementation spécifique sur les actifs numériques en 2026.

Activités de marché nécessitant une clarification réglementaire

Le rapport examine également les principales activités de marché nécessitant une clarification réglementaire :

-

Émission d'actifs numériques (ICO, airdrops, forks) ;

-

Échanges ;

-

Custodie et portefeuilles ;

-

Compensation et règlement ;

-

Prêts et garanties ;

-

Tokenisation.

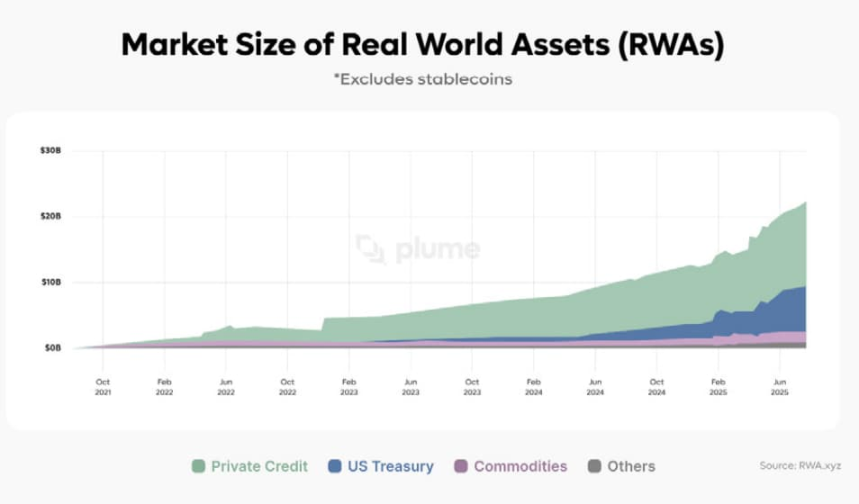

Concernant latokenisation, le rapport cite des estimations du secteur selon lesquelles plus de 600 milliards de dollars d'« actifs du monde réel » pourraient être tokenisés d'ici 2030. La structure réglementaire applicable à la tokenisation dépend de l'actif tokenisé, et non du simple processus de tokenisation. Lorsque les instruments tokenisés sont réglementés, ils le sont souvent comme titres, car une grande partie du volume actuel provient d'actifs de type titre (par exemple obligations et crédits privés). D'autres usages non titres incluent les marchandises tokenisées (ex. or) et les actifs non financiers tokenisés (ex. immobilier commercial et objets rares).

Structure du marché et recommandations réglementaires

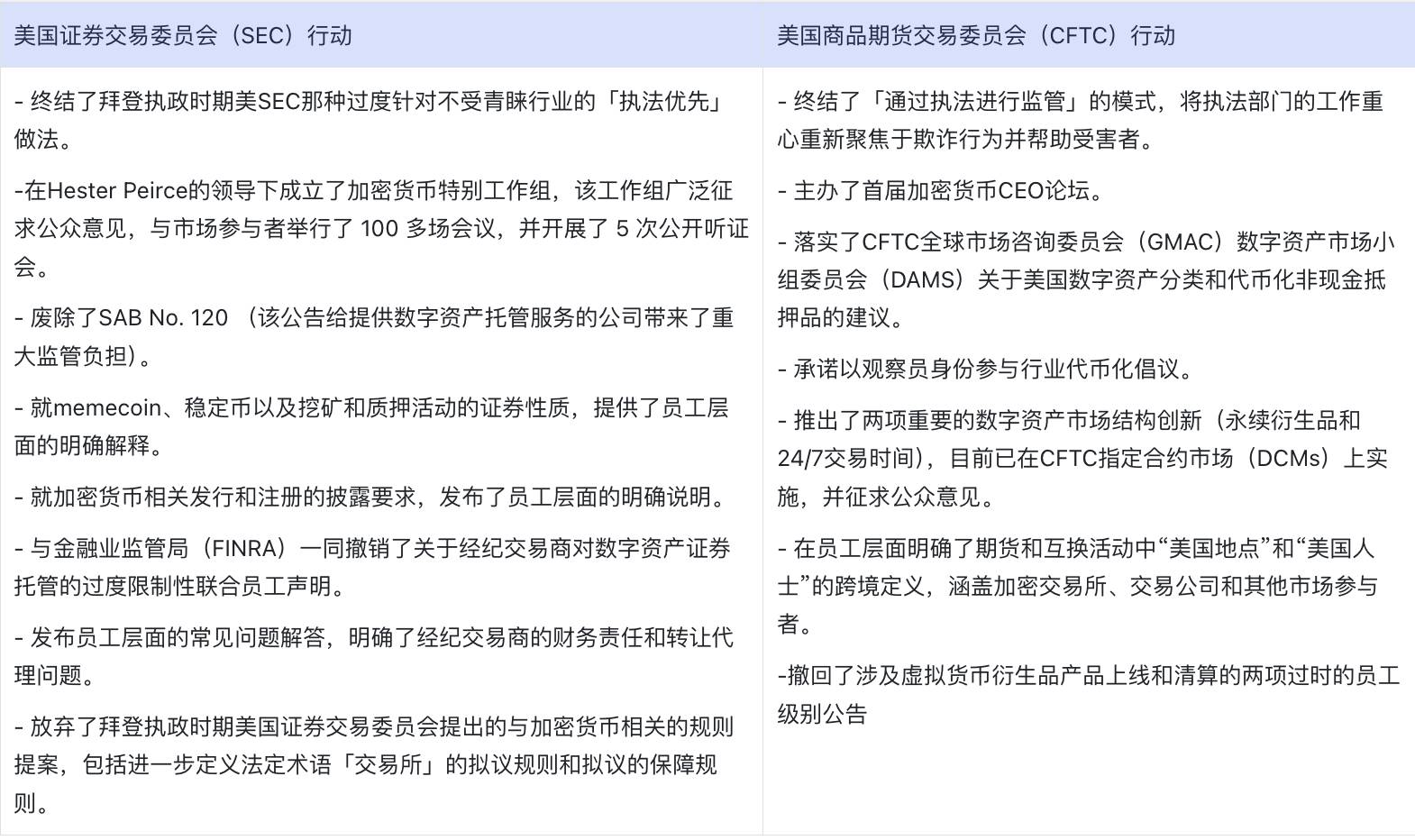

Le rapport indique que depuis l'investiture de Trump, la SEC et la CFTC ont pris des mesures initiales fortes pour offrir aux acteurs du marché des informations essentielles.

Établir une taxonomie des actifs numériques

Le rapport divise les actifs numériques en trois catégories : jetons-titres, jetons-marchandises, et jetons à usage commercial et consommateur.

1. Jetons-titres (Security Tokens)

Définition : actifs correspondant à la définition de « titre » dans les lois sur les valeurs mobilières, tels que actions, obligations ou contrats d'investissement (déterminés via le test Howey).

Exigences réglementaires :

-

L'émission doit être enregistrée auprès de la SEC ou bénéficier d'une exemption.

-

Conformément à l'article 3(a)(1) du Securities Exchange Act et à la règle complémentaire 3b-16(a), toute plateforme répondant à la définition d'« exchange » fournissant des services de trading d'actifs numériques titres doit s'enregistrer comme bourse nationale ou fonctionner sous exemption (ex. ATS).

La tokenisation n'affecte pas la nature substantielle du titre émis. L'utilisation de la blockchain par l'émetteur ou son agent ne crée pas un nouveau type d'actif. Ainsi, les titres tokenisés entrent pleinement dans la définition de « titre » au sens des lois fédérales sur les valeurs mobilières. Sauf exemption, toute émission ou vente de ces actifs doit être enregistrée. La SEC dispose de pouvoirs d'exemption qu'elle peut utiliser pour atténuer les inquiétudes liées à l'émission et au trading de titres tokenisés.

2. Jetons-marchandises (Commodity Tokens)

Définition : actifs numériques considérés comme « marchandises » par la CFTC (comme Bitcoin, Ethereum), dont les produits dérivés (futures, options) sont réglementés par la CFTC.

Exigences réglementaires : absence de cadre fédéral unifié pour le marché au comptant, mais la CFTC peut sanctionner fraudes et manipulations. Si produits dérivés impliqués, ils doivent être cotés sur un marché contractuel désigné (DCM) ou une plateforme d'exécution de swaps (SEF), conformément aux règles de compensation du CEA. Les dérivés d'actifs numériques seront compensés par une institution de compensation enregistrée (DCO), agissant comme contrepartie centrale pour chaque acheteur et vendeur.

Les jetons réseau (jetons protocole) diffèrent des titres, n'accordant généralement ni droit de propriété, ni créance, ni partage de bénéfices. Même si un jeton réseau est initialement émis comme « contrat d'investissement » (titre), il cesse d'être un titre une fois que le réseau est pleinement opérationnel et suffisamment décentralisé.

3. Jetons à usage commercial et consommateur (Tokens for Commercial and Consumer Use)

Définition : jetons utilisés pour accéder à des biens, services ou droits spécifiques (souvent des NFT), ou jetons de fidélité (échangeables dans un système fermé à des fins de consommation).

Recommandations réglementaires pour promouvoir les échanges d'actifs numériques au niveau fédéral

1. Recommandations d'actions immédiates pour la SEC :

1. Utiliser les pouvoirs de réglementation et d'exemption du Securities Act pour avancer :

-

Créer un régime d'exemption personnalisé pour les émissions de titres impliquant des actifs numériques.

-

Instaurer une zone de sécurité temporaire pour les jetons fonctionnels incomplets ou insuffisamment décentralisés, leur permettant de se développer progressivement sans être soumis aux lois sur les valeurs mobilières.

-

Créer une zone de sécurité pour certains airdrops, évitant qu'ils soient considérés comme une « vente » au sens de l'article 2(a)(3) du Securities Act, ou exempter leur enregistrement requis par l'article 5. Envisager également d'accorder des exemptions aux fournisseurs DePIN pour distribution d'actifs numériques destinée à inciter à la participation au réseau, ainsi qu'à certains types d'émission de NFT.

2. Utiliser les pouvoirs de réglementation et d'exemption du Securities Exchange Act pour avancer :

-

Autoriser les actifs numériques non titres liés à un contrat d'investissement (hors stablecoins de paiement) à être échangés sur des plateformes non enregistrées à la SEC après leur première distribution.

-

Accorder des exemptions à certains fournisseurs DeFi vis-à-vis des obligations d'enregistrement en tant que courtier (article 15), exchange (articles 5 et 6) ou institution de compensation (article 17A) du Securities Exchange Act.

-

Réviser le règlement ATS (ou créer un cadre similaire) pour mieux coordonner, dans un cadre réglementaire adapté, le trading parallèle d'actifs numériques non titres et de titres.

-

Instaurer une « exemption innovation » conditionnelle dans le Securities Exchange Act, permettant aux entités enregistrées à la SEC de développer de nouveaux modèles commerciaux innovants.

-

Redéfinir la notion de « facility » dans l'article 3(a)(2) du Securities Exchange Act pour l'adapter aux nouveaux modèles commerciaux du trading d'actifs numériques.

-

Réviser le règlement NMS et les plans du système national de marché pour promouvoir :

-

La tokenisation des titres du système national de marché (NMS)

-

Le trading parallèle d'actifs numériques non titres et de titres NMS

-

L'optimisation des mécanismes de collecte des cotations/commandes et des exigences de reporting

-

Le soutien auxcomposants DeFi comme oracles, agrégateurs dans le trading de titres NMS ou d'actifs numériques non titres

-

La mise à jour des règles sur les agents de transfert, permettant expressément l'utilisation de la technologie blockchain.

-

Clarifier quand les fournisseurs de portefeuilles auto-hébergés doivent s'enregistrer comme courtiers.

3. Utiliser le Investment Advisers Act et le Investment Company Act pour avancer :

-

Clarifier les exigences de custodie pour les sociétés / conseillers en investissement enregistrés détenant des actifs numériques titres.

-

Évaluer si certains établissements fiduciaires agréés au niveau étatique peuvent être inclus dans la catégorie des « gardiens qualifiés ».

2. Recommandations d'actions immédiates pour la CFTC

1. La CFTC devrait envisager d'utiliser ses pouvoirs de réglementation, d'interprétation et d'exemption prévus par le Commodity Exchange Act pour avancer :

-

Fournir des orientations claires aux marchés contractuels désignés (DCMs) sur la mise en place de produits de trading au comptant avec effet de levier, marge ou financement pour actifs numériques.

-

Clarifier les critères permettant de qualifier un actif numérique comme « marchandise ».

-

Si des instruments d'investissement en actifs numériques ou leurs gestionnaires pouvaient être considérés comme « pools de marchandises » ou nécessitaient un enregistrement en tant qu'« opérateur de pool de marchandises » (CPO), la CFTC mettrait à jour ses règles en temps voulu.

-

Collaborer avec FinCEN pour élaborer de nouvelles règles fournissant des orientations aux intermédiaires qualifiés et autres acteurs du marché sur l'utilisation de nouvelles technologies pour mettre en œuvre les programmes d'identification des clients (CIP).

-

Autoriser les institutions à proposer des services groupés de trading et de custodie.

-

Clarifier l'applicabilité des activités DeFi, protocoles de contrats intelligents et DAO dans le cadre d'enregistrement existant de la CFTC (selon le principe de neutralité technologique).

-

Guider les courtiers en futures (FCMs) sur le calcul et la gestion de leurs obligations de séparation lors de la custodie d'actifs numériques.

-

Clarifier les règles de décote d'évaluation des actifs numériques détenus par des intermédiaires enregistrés (y compris FCMs, swap dealers, DCOs), pour le calcul de la marge, les rapports sur le capital et les ressources financières, et l'exécution des obligations de règlement.

-

Examiner les critères de reconnaissance des actifs numériques comme garanties admissibles selon la règle 1.49 de la CFTC.

-

Élaborer des lignes directrices pour les institutions de compensation dérivées (DCOs) sur l'utilisation des actifs numériques (y compris les stablecoins de paiement) comme garantie, couvrant :

-

Exigences de ressources financières des DCOs

-

Évaluation des actifs et décotes de marge

-

Finalité du règlement

-

Traitement de l'auto-custodie et de la custodie tierce

-

Rapport journalier des actifs en trading 7×24

-

Risque juridique lié à la compensation nette et aux droits de garantie.

-

Promouvoir l'utilisation de garanties non liquides tokenisées comme garanties conformes.

-

Clarifier la classification des swaps d'actifs numériques, ainsi que leurs exigences de marge et de reporting.

La SEC et la CFTC devraient coordonner leurs actions pour assurer un processus de réglementation efficace et solliciter les commentaires du public sur leurs propositions.

Pour la planification à long terme, la SEC et la CFTC devraient explorer des solutions flexibles permettant aux entités enregistrées d'offrir plusieurs services via une seule interface utilisateur. La CFTC devrait examiner comment modifier ses règles pour autoriser l'utilisation de dérivés basés sur la blockchain.

Par exemple, combiner services d'échange et custodie d'actifs permettrait un règlement en temps réel. En intégrant services d'échange et de courtage, on pourrait traiter directement les ordres clients avec la même pile technologique, réalisant des économies d'échelle et réduisant la complexité opérationnelle. Toutefois, les bourses et intermédiaires doivent séparer les fonds clients de leurs propres fonds.

Que devrait envisager le Congrès dans sa législation sur la structure du marché des actifs numériques ?

Le rapport indique que le Congrès devrait prendre en compte les éléments suivants lors de la finalisation des dispositions législatives sur la structure du marché, afin d'assurer une structure réglementaire des actifs numériques la plus rentable et la plus favorable à l'innovation.

1. Répartition des responsabilités réglementaires :

-

La CFTC devrait clairement obtenir le pouvoir de réguler les marchés au comptant des actifs numériques non titres.

-

Les entités enregistrées auprès de la SEC et de la CFTC devraient pouvoir exercer plusieurs activités dans un cadre d'autorisation efficace, évitant l'arbitrage réglementaire. Les entités enregistrées à la SEC devraient pouvoir offrir des échanges de titres d'actifs numériques et, selon une structure d'autorisation définie par le Congrès, participer au trading d'actifs numériques non titres. Les entités enregistrées à la CFTC devraient pouvoir offrir des échanges de dérivés de marchandises numériques, du trading au détail de marchandises numériques, d'autres produits relevant de la CFTC et des actifs numériques non titres désignés par le Congrès.

-

La loi fédérale devrait primer sur la loi étatique, assurant l'uniformité de l'application des réglementations relatives aux titres et marchandises.

2. Cadre de régulation des intermédiaires :

-

Les plateformes d'actifs numériques, courtiers, etc., devraient s'enregistrer de manière adaptée auprès de la SEC ou de la CFTC selon la nature de leurs activités, avec des règles cohérentes avec les standards financiers existants mais pas excessivement strictes.

-

Autoriser les institutions à réaliser, sous contrôle des risques, des opérations de prêt, couverture, etc., sur des actifs titres et non titres.

-

Les plateformes d'actifs numériques et autres intermédiaires devraient publier leurs critères d'introduction d'actifs, et mettre en évidence des informations comme l'économie des jetons.

-

Les plateformes d'actifs numériques, courtiers, traders et autres entités enregistrées auprès de la SEC et de la CFTC doivent divulguer leur rôle lorsqu'elles agissent pour le compte de clients, mandants ou contreparties.

3. Principes de régulation DeFi : la régulation devrait se concentrer sur le contrôle du protocole sur les actifs utilisateurs, la modifiabilité du code et le degré de centralisation, évitant d'imposer des règles financières traditionnelles à des entités technologiques incapables de se conformer. Encourager un cadre équilibrant innovation et sécurité, en intégrant la DeFi au système financier traditionnel tout en prévenant les comportements d'évasion juridique.

4. Amélioration des normes comptables : le Conseil des normes de comptabilité financière (FASB) doit clarifier davantage les critères de reconnaissance / dé-reconnaissance des actifs numériques (problèmes comptables liés au prêt, emballage, échange) ainsi que la comptabilisation pour les émetteurs de jetons.

Banques et cryptomonnaies

Actuellement, les banques offrent divers services aux entreprises d'actifs numériques :

1. Divers produits et services bancaires traditionnels, tels que comptes courants professionnels, prêts et conseils en marchés de capitaux ;

2. Paiements ;

3. Tokenisation ;

4. Dépôts tokenisés ;

5. Custodie d'actifs numériques ;

6. Facilitation des échanges d'actifs numériques ;

7. Prêts liés aux actifs numériques, etc.

Recommandations du rapport :

1. Relancer le programme de soutien à l'innovation bancaire dans les cryptomonnaies

1. Clarifier en priorité les domaines à forte demande

-

Élargir légalement la liste des activités d'actifs numériques conformes que les banques peuvent mener.

-

Assurer l'équité des permissions entre différents types de banques agréées.

-

Élaborer des normes prudentielles pour : applications de chaînes privées/publiques, tokenisation de dépôts, entité menant les activités bancaires de base (banque dépositaire ou société holding).

2. Premières questions prioritaires

-

Custodie d'actifs numériques : compléter par des lignes directrices techniques sur les meilleures pratiques (gestion des clés, séparation portefeuilles chauds/froids).

-

Partenariats tiers : clarifier la possibilité pour les banques d'externaliser des services (sous-custodie, support infrastructure).

-

Gestion des réserves de stablecoins : mettre à jour les règles existantes de l'OCC selon le GENIUS Act.

-

Détention sur compte propre : définir la conformité et les exigences de gestion des risques pour la détention d'actifs numériques au bilan bancaire.

-

Pilotage d'innovation : autoriser les banques dépositaires à participer à des projets pilotes liés aux actifs numériques.

-

Activités de tokenisation : établir des règles d'accès différenciées selon le niveau de risque de l'actif sous-jacent (y compris la tokenisation de dépôts).

-

Utilisation de chaînes publiques : appliquer le principe de neutralité technologique, centré sur le risque économique réel plutôt que sur la technologie elle-même.

2. Encourager l'innovation technologique des banques étatiques

-

Abroger les politiques restrictives :

-

La Réserve fédérale devrait retirer la « Directive politique Section 9(13) de 2023 et le 12 C.F.R. § 208.112 » et ses directives associées, afin de permettre aux banques membres des États d'explorer des technologies et produits bancaires innovants.

3. Construire un cadre réglementaire fondé sur des principes

-

Normalisation de la gouvernance des risques

-

Renforcement des capacités réglementaires

Stablecoins et paiements

Recommandations législatives :

-

Mettre rapidement en œuvre le GENIUS Act : le groupe de travail présidentiel sur les marchés d'actifs numériques exhorte toutes les agences fédérales concernées, y compris le Trésor, l'OCC, la FDIC, la Réserve fédérale, la NCUA, la SEC et la CFTC, à mettre rapidement en œuvre le GENIUS Act conformément à la loi, promouvoir le développement des stablecoins en dollars et assurer la mise en œuvre fluide du cadre réglementaire des stablecoins.

-

Le Trésor américain et d'autres organismes devraient soutenir le leadership du secteur privé dans les technologies transfrontalières de paiement et des marchés financiers, en promouvant des normes internationales conformes aux intérêts et valeurs américaines.

-

Une loi devrait interdire l'utilisation des CBDC aux États-Unis et appeler d'autres pays à soutenir le rôle dominant du secteur privé dans les systèmes de paiement.

Lutte contre le financement illégal

Le rapport formule plusieurs recommandations réglementaires et politiques autour de la lutte contre les activités financières illégales (blanchiment, financement du terrorisme, etc.), résumées ci-dessous :

-

Clarifier le champ d'application de la Loi sur la confidentialité bancaire (BSA).

-

Renforcer le partage d'informations sur les risques financiers illégaux entre secteurs public et privé.

-

Le Trésor et les organismes concernés doivent fournir des orientations claires sur la conformité AML/CFT aux institutions financières traditionnelles et prestataires de services d'actifs numériques, précisant les exigences en matière d'identification des clients (CIP), de surveillance des transactions et de déclaration d'activités suspectes (SAR).

-

Lutter contre les risques financiers illégaux systémiques.

-

Protéger les droits des utilisateurs légitimes.

-

Normes techniques et outils de conformité.

Fiscalité

Le groupe de travail présidentiel sur les marchés d'actifs numériques s'engage à résoudre les ambiguïtés fiscales dans ce domaine par des directives claires et des ajustements législatifs, en équilibrant soutien à l'innovation et conformité fiscale.

Directives prioritaires

Le Trésor et l'IRS devraient publier des orientations :

-

Clarifier la manière de déterminer les gains et pertes non réalisés sur les actifs numériques détenus comme actifs d'investissement dans le revenu ajusté des états financiers (AFSI).

-

Évaluer si un trust détenant des actifs numériques, les plaçant en staking et recevant des récompenses, peut être considéré comme un trust d'investissement grantor trust.

-

Clarifier si les opérations d'« emballage » (par ex. transformer du bitcoin en version tokenisée sur Ethereum) et de « dés-emballage » constituent des événements imposables.

-

Mettre à jour la FAQ de l'IRS sur les actifs numériques.

-

Établir un seuil d'exonération pour les petits revenus issus d'actifs numériques (airdrops, récompenses de staking, hard forks), simplifiant la déclaration fiscale pour les petits montants (sauf pour les opérateurs de nœuds, mineurs de cryptomonnaies).

En outre, le groupe de travail examinera ultérieurement des orientations fiscales sur le minage et le staking, les airdrops, les NFT, les pertes sur actifs numériques, les déductions pour dons caritatifs, etc..

D'autres mesures législatives ou directives possibles incluent l'obligation pour les contribuables de déclarer leurs comptes d'actifs numériques à l'étranger, la simplification des exigences de déclaration prévues par le Code des revenus et le Code des impôts, l'obligation de déclarer les informations de base lors du transfert d'actifs numériques entre exchanges centralisés, ou encore l'exigence pour les courtiers en actifs numériques de signaler les contrôleurs étrangers de certaines entités passives.

Recommandations législatives prioritaires

-

Le Congrès devrait voter une loi qualifiant les actifs numériques de nouvelle catégorie d'actifs, soumise à des versions modifiées des lois fiscales fédérales applicables aux titres ou marchandises. Les dispositions du code applicables aux actifs numériques alternatifs activement échangés devraient être étendues, notamment : (a) « mark-to-market », « safe harbor pour le trading », « prêt de titres ». En outre, les articles 1091 (règles wash sale) et 1259 (ventes fictives) devraient s'appliquer aux actifs numériques. Ou bien, la loi pourrait préciser clairement dans quelles conditions un actif numérique marchandise ou autre est considéré comme un titre ou une marchandise aux fins de l'impôt fédéral sur le revenu.

-

Une loi devrait qualifier les stablecoins de paiement aux fins de l'impôt fédéral sur le revenu. Le GENIUS Act ne traite pas cette question. Compte tenu de la structure des stablecoins de paiement et des gains ou pertes éventuels lors de leur cession, les qualifier de dette semble le plus approprié. Si les stablecoins de paiement sont considérés comme des dettes, la loi devrait aussi examiner l'applicabilité des règles fiscales existantes qui pourraient entraver leur utilisation généralisée comme actif financier. En particulier, la loi devrait traiter les règles wash sale et anti-obligations au porteur.

-

Modifier les règles wash sale pour inclure les actifs numériques dans la liste des actifs soumis à ces règles. Si une telle loi est adoptée, les règles de déclaration des courtiers devraient être modifiées en conséquence. Les règles wash sale ne devraient pas s'appliquer aux stablecoins de paiement.

-

Clarifier que le traitement fiscal des prêts d'actifs numériques suit celui des prêts de titres.

Réserve stratégique américaine de Bitcoin et accumulation d'actifs numériques

Sur la réserve stratégique américaine de Bitcoin et l'accumulation d'actifs numériques, le Trésor américain a présenté ses observations à la Maison Blanche concernant la création et la gestion d'une réserve stratégique de Bitcoin (Strategic Bitcoin Reserve) et d'un stock d'actifs numériques (Digital Asset Stockpile). Le Trésor continuera de coordonner avec la Maison Blanche et les autres membres du groupe de travail pour avancer vers les mesures appropriées afin de mettre en œuvre le fonctionnement de cette réserve et de ce stock.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News