IOSG : Décryptage du modèle économique des réserves de cryptomonnaies

TechFlow SélectionTechFlow Sélection

IOSG : Décryptage du modèle économique des réserves de cryptomonnaies

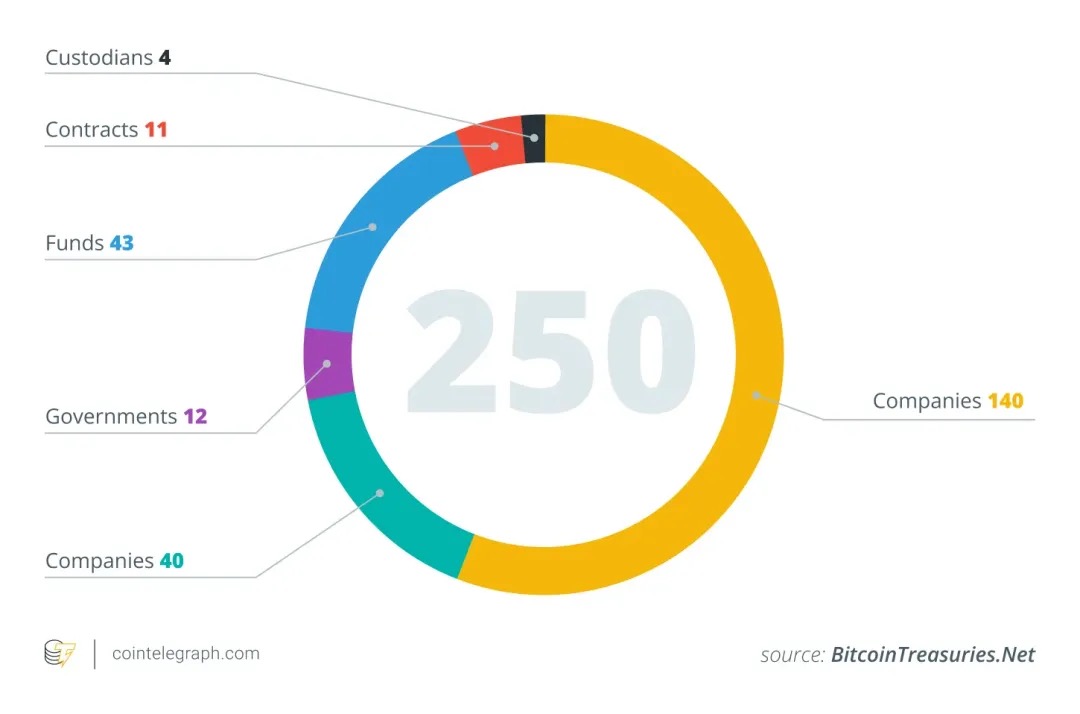

À la mi-2025, environ 250 sociétés cotées dans le monde avaient intégré le bitcoin à leur bilan. MicroStrategy a notamment réussi à constituer une importante réserve de bitcoin grâce à des instruments financiers innovants (actions privilégiées, obligations convertibles zéro coupon), inaugurant ainsi un nouveau modèle d'allocation d'actifs cryptographiques pour les entreprises.

Introduction

À la mi-2025, un nombre croissant de sociétés cotées ont commencé à inclure des cryptomonnaies (notamment le bitcoin) dans leurs actifs de trésorerie, inspirées par le succès de Strategy ($MSTR). Par exemple, selon des données d'analyse blockchain, 26 nouvelles entreprises ont ajouté du bitcoin à leur bilan rien qu'en juin 2025, portant à environ 250 le nombre total d'entreprises détenant du BTC à l'échelle mondiale.

Ces entreprises s'étendent sur plusieurs secteurs (technologie, énergie, finance, éducation, etc.) et différentes régions géographiques. Beaucoup considèrent la quantité limitée de 21 millions de bitcoins comme une protection contre l'inflation, soulignant aussi son faible corrélation avec les actifs financiers traditionnels. Cette stratégie devient progressivement dominante : à mai 2025, 64 entreprises enregistrées auprès de la SEC détenaient environ 688 000 BTC, soit 3–4 % de l'offre totale de bitcoins. Les analystes estiment que plus de 100 à 200 entreprises dans le monde ont déjà intégré des actifs cryptos à leurs états financiers.

Les modèles de réserve en actifs cryptos

Lorsqu'une société cotée alloue une partie de son bilan à des cryptomonnaies, une question centrale se pose : comment finance-t-elle ces achats ? Contrairement aux institutions financières traditionnelles, la plupart des entreprises adoptant une stratégie de coffre-fort crypto ne reposent pas sur des flux de trésorerie opérationnels abondants. L'analyse suivante prendra $MSTR (MicroStrategy) comme cas principal, car la majorité des autres entreprises reproduisent en réalité son modèle.

Flux de trésorerie opérationnels (Operating Cash Flow)

Théoriquement, la méthode la plus « saine » et la moins dilutive consisterait à acheter des actifs cryptos grâce au cash-flow libre généré par l'activité principale. En pratique, cela est presque irréaliste. La plupart des entreprises n'ont tout simplement pas de flux de trésorerie suffisamment stables ou importants pour accumuler de grandes réserves de BTC, ETH ou SOL sans recourir à un financement externe.

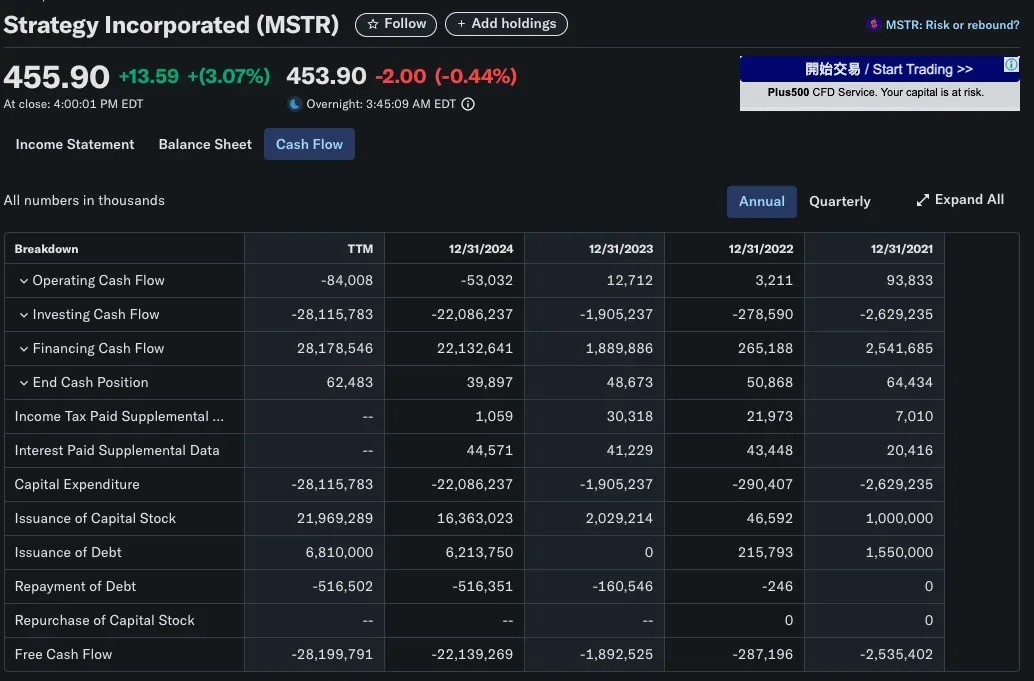

Prenez MicroStrategy (MSTR) comme exemple typique : fondée en 1989, c'est initialement une entreprise de logiciels spécialisée dans l'intelligence commerciale, proposant des produits comme HyperIntelligence ou des tableaux de bord analytiques IA, qui génèrent encore aujourd'hui des revenus limités. En réalité, le cash-flow d'exploitation annuel de MSTR est négatif, très loin des centaines de milliards de dollars investis dans le bitcoin. Il est donc clair que la stratégie de coffre-fort crypto de MicroStrategy repose dès le départ non pas sur sa rentabilité interne, mais sur des opérations de capitaux externes.

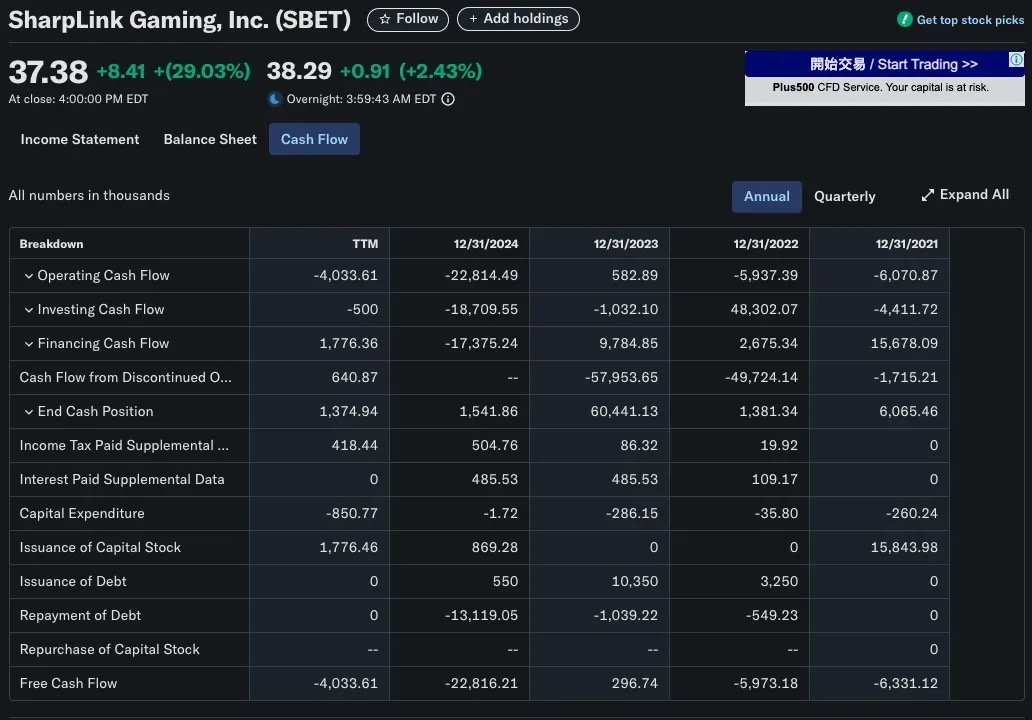

Un cas similaire concerne SharpLink Gaming (SBET). L'entreprise a transformé son bilan en portefeuille ETH en 2025, acquérant plus de 280 706 ETH (environ 840 millions USD). Évidemment, elle ne pouvait pas réaliser cette opération via ses revenus issus de ses activités B2B dans le jeu. SBET a surtout utilisé des financements PIPE (Private Investment in Public Equity) et des émissions directes d'actions, plutôt que des revenus opérationnels.

Financement sur les marchés des capitaux

Dans les entreprises cotées adoptant une stratégie de coffre crypto, la méthode la plus courante et la plus scalable consiste à lever des fonds sur les marchés publics (offres publiques), en émettant des actions ou des obligations pour ensuite acheter du bitcoin ou d'autres cryptos. Ce modèle permet de construire de grands coffres cryptos sans puiser dans les bénéfices accumulés, en s'appuyant pleinement sur les techniques d'ingénierie financière classiques.

Émission d'actions : un cas classique de financement dilutif

Dans la plupart des cas, l'émission de nouvelles actions a un coût. Lorsqu'une entreprise augmente son capital pour lever des fonds, deux phénomènes surviennent généralement :

-

Dilution de la propriété : la part des actionnaires existants dans l'entreprise diminue.

-

Baisse du bénéfice par action (EPS) : avec un bénéfice net constant, l'augmentation du nombre d'actions entraîne une réduction de l'EPS.

Ces effets provoquent souvent une baisse du cours de l'action, pour deux raisons principales :

-

Logique d'évaluation : si le ratio C/B (P/E) reste stable alors que l'EPS baisse, le cours suit à la baisse.

-

Psychologie du marché : les investisseurs interprètent souvent un levée de fonds comme un signe de manque de liquidités ou de difficultés, surtout quand les fonds servent à des projets de croissance non prouvés. De plus, la pression à la vente liée à l'afflux massif de nouvelles actions peut faire chuter le prix.

Une exception : le modèle d'émission anti-dilutif de MicroStrategy

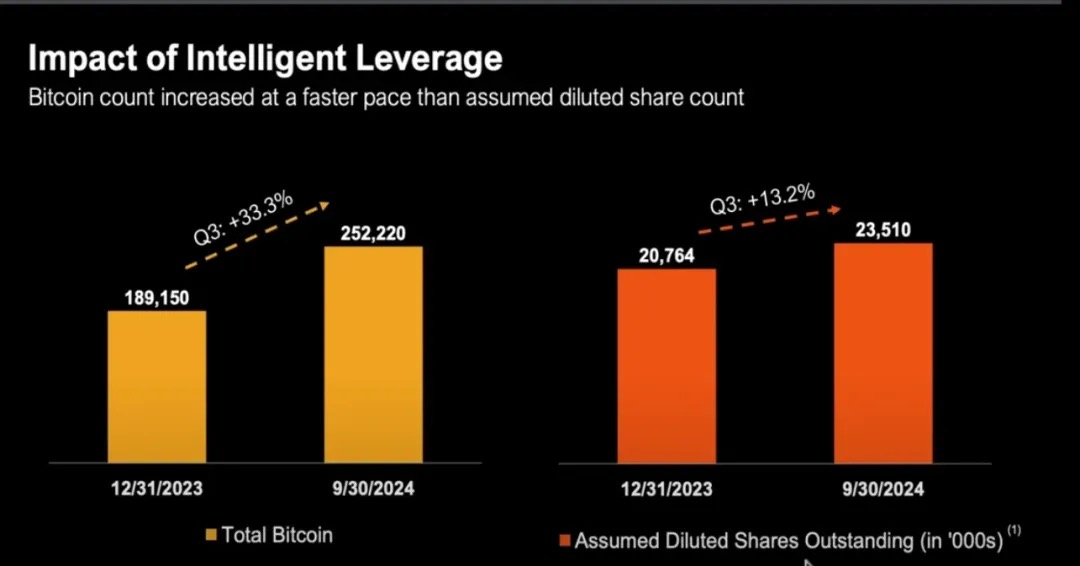

MicroStrategy (MSTR) constitue un contre-exemple frappant à la narration traditionnelle « dilution = perte pour les actionnaires ». Depuis 2020, MSTR a activement levé des fonds par émission d'actions pour acheter du bitcoin, portant le nombre total d'actions en circulation de moins de 100 millions à plus de 224 millions fin 2024.

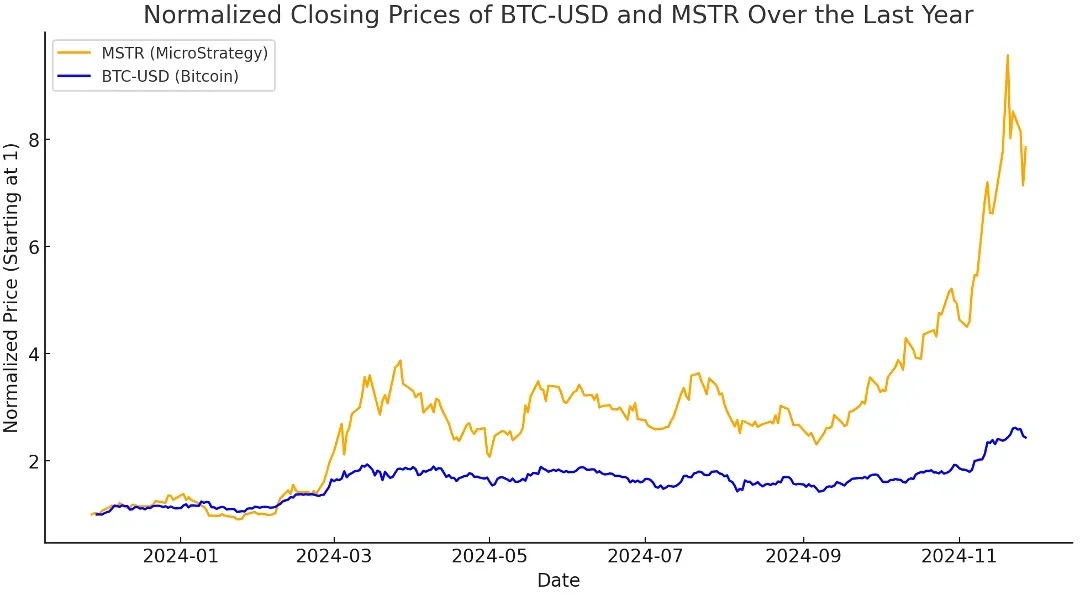

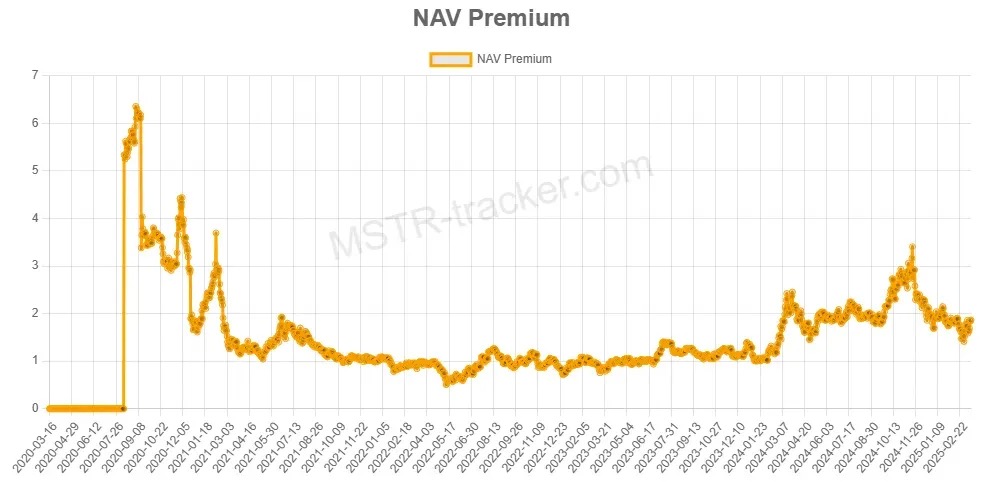

Pourtant, malgré la dilution, la performance de MSTR dépasse souvent celle du bitcoin lui-même. Pourquoi ? Parce que MicroStrategy se trouve souvent dans une situation où sa valeur boursière excède la valeur nette de ses bitcoins détenus, ce que nous appelons mNAV > 1.

=

=

Comprendre la prime : qu'est-ce que le mNAV ?

-

Quand mNAV > 1, le marché valorise MSTR au-dessus de la juste valeur marchande de ses bitcoins détenus.

Autrement dit, les investisseurs paient un prix unitaire supérieur à celui d'un achat direct de BTC lorsqu'ils exposent via MSTR. Cette prime reflète la confiance dans la stratégie de capital de Michael Saylor, ou encore la perception que MSTR offre une exposition au BTC levée et activement gérée.

Le soutien de la logique financière traditionnelle

Même si mNAV est un indicateur d'évaluation natif des cryptos, le concept de « cotation supérieure à la valeur des actifs sous-jacents » existe depuis longtemps en finance traditionnelle.

Les entreprises sont souvent cotées au-dessus de leur valeur comptable ou de leur patrimoine net pour plusieurs raisons :

Valorisation par flux actualisés (DCF)

Les investisseurs se concentrent sur la valeur actualisée des flux futurs, pas seulement sur les actifs détenus actuellement.

Cette méthode conduit souvent à une cotation bien supérieure à la valeur comptable, notamment dans les cas suivants :

-

Prévisions de croissance du chiffre d'affaires et des marges

-

L'entreprise possède un pouvoir de fixation des prix ou des avantages concurrentiels technologiques/commerciaux

📌 Exemple : Microsoft n'est pas valorisé sur sa trésorerie ou ses actifs matériels, mais sur la stabilité future de ses flux liés aux logiciels par abonnement.

Valorisation par multiples de bénéfice ou de revenu (EBITDA)

Dans de nombreux secteurs à forte croissance, les entreprises sont valorisées avec des multiples P/E ou du chiffre d'affaires :

-

Une entreprise logicielle à forte croissance peut être cotée à 20–30 fois son EBITDA ;

-

Une jeune entreprise sans profit peut être valorisée à 50 fois ses revenus, voire plus.

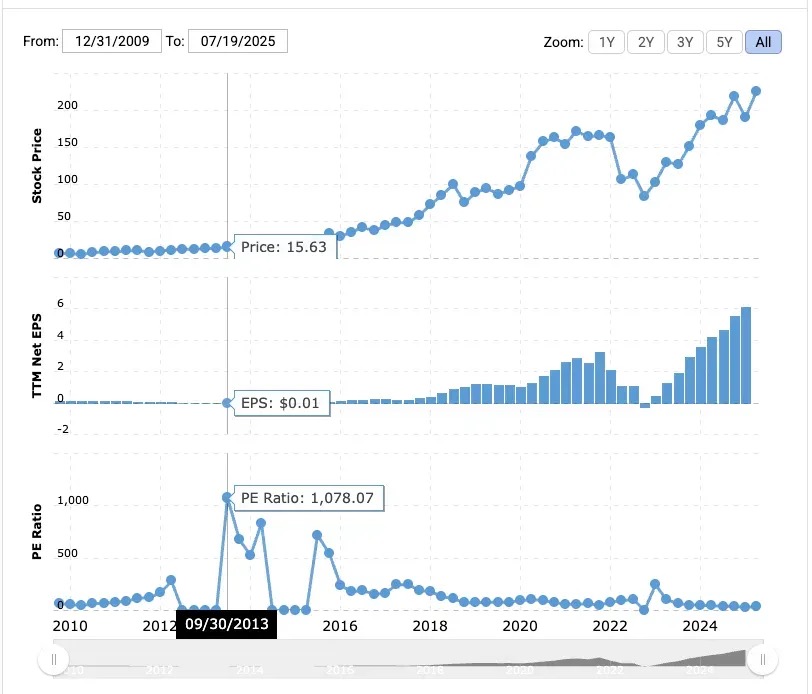

📌 Exemple : Amazon avait un ratio C/B de 1078 en 2013.

Malgré des profits minces, les investisseurs pariaient sur sa domination future dans le e-commerce et AWS.

MicroStrategy dispose d'un avantage que le bitcoin seul n'a pas : une structure d'entreprise lui permettant d'accéder aux canaux de financement traditionnels. En tant que société cotée aux États-Unis, elle peut émettre des actions, des obligations, voire des actions privilégiées (preferred equity), ce qu'elle fait effectivement, avec un effet spectaculaire.

Michael Saylor exploite habilement ce système : il a levé des milliards via des obligations convertibles à zéro % d'intérêt et des produits innovants d'actions privilégiées, investissant chaque dollar en bitcoin.

Les investisseurs comprennent que MicroStrategy utilise « l'argent des autres » pour acheter massivement du bitcoin, une opportunité difficilement reproductible pour les particuliers. La prime de MSTR « n'est pas liée à des arbitrages court terme sur le NAV », mais découle de la confiance élevée dans sa capacité à lever et allouer du capital.

Comment mNAV > 1 permet une anti-dilution

Quand MicroStrategy cote au-dessus de la valeur nette de ses bitcoins détenus (c’est-à-dire mNAV > 1), l’entreprise peut :

-

Émettre de nouvelles actions à prix élevé

-

Utiliser les fonds levés pour acheter davantage de bitcoin (BTC)

-

Accroître la détention totale de BTC

-

Faire grimper simultanément le NAV et la valeur d'entreprise (Enterprise Value)

Même avec un nombre d'actions en circulation accru, la détention de BTC par action (BTC/share) peut rester stable, voire augmenter, transformant ainsi l’émission d’actions en opération anti-dilutive.

Que se passe-t-il si mNAV < 1 ?

Quand mNAV < 1, cela signifie que chaque dollar investi dans une action MSTR représente plus d’un dollar de valeur BTC (au moins sur papier).

De perspective financière traditionnelle, MSTR cote avec décote, c’est-à-dire en dessous de sa valeur nette (NAV). Cela pose un défi en matière d’allocation de capital. Si l’entreprise lève des fonds par émission d’actions pour acheter du BTC dans ce contexte, elle achète en réalité du BTC à un prix élevé, ce qui :

-

Dilue le BTC/share (quantité de BTC par action)

-

Réduit la valeur des actionnaires existants

Lorsque MicroStrategy fait face à une situation de mNAV < 1, elle ne peut plus maintenir l’effet « roue libre » de type « émettre des actions → acheter du BTC → augmenter BTC/share ».

Alors, quelles alternatives ?

Racheter des actions plutôt que d’acheter du BTC

Quand mNAV < 1, racheter des actions MSTR devient une opération créatrice de valeur, car :

-

Vous rachetez des actions à un prix inférieur à leur valeur intrinsèque en BTC

-

Avec moins d’actions en circulation, le BTC/share augmente

Saylor a clairement indiqué : si mNAV tombe en dessous de 1, la meilleure stratégie est de racheter des actions plutôt que d’acheter du BTC.

Moyen 1 : émission d’actions privilégiées (Preferred Stock)

Les actions privilégiées sont des titres hybrides, situés entre la dette et les actions ordinaires dans la structure du capital. Elles versent généralement un dividende fixe, n’ont pas de droit de vote, et ont priorité sur les actions ordinaires pour les distributions et en cas de liquidation. Contrairement à la dette, elles n’exigent pas de remboursement du principal ; contrairement aux actions ordinaires, elles offrent un revenu plus prévisible.

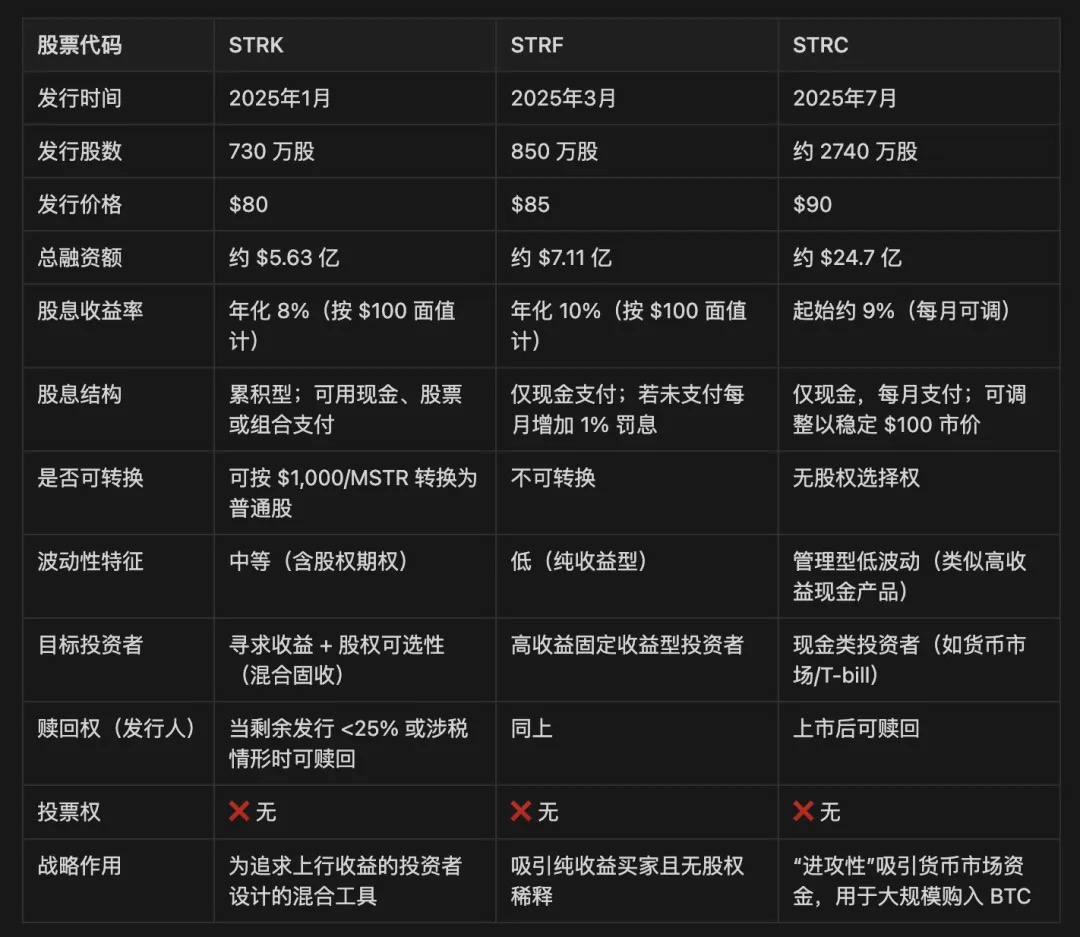

MicroStrategy a émis trois types d’actions privilégiées : STRK, STRF et STRC.

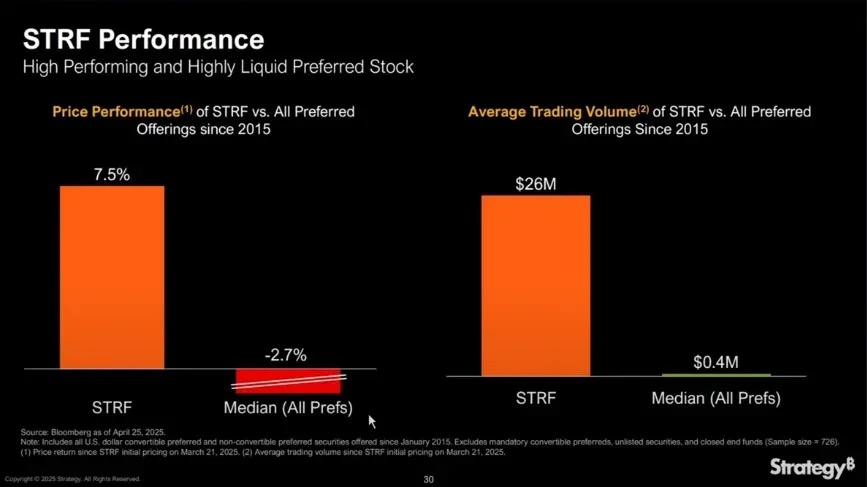

STRF est l’outil le plus direct : une action privilégiée perpétuelle non convertible, payant un dividende annuel fixe de 10 % sur une valeur nominale de 100 $. Elle n’a pas d’option de conversion en actions ordinaires, ni de participation à la hausse de MSTR, offrant uniquement un revenu.

Le cours de STRF fluctue selon la logique suivante :

-

Si MicroStrategy a besoin de lever des fonds, elle émet plus de STRF, augmentant l’offre et faisant baisser le prix ;

-

Si la demande de rendement augmente (par exemple en période de taux bas), le prix de STRF monte, réduisant le rendement effectif ;

-

Il en résulte un mécanisme autorégulateur, avec une fourchette de prix étroite (ex. 80–100 $), pilotée par le rendement exigé et l’offre-demande.

Exemple : si le marché exige un rendement de 15 %, le prix de STRF pourrait tomber à 66,67 $ ; s’il accepte 5 %, il pourrait monter à 200 $.

Comme STRF est non convertible et essentiellement irrachetable (sauf conditions fiscales ou de capital spécifiques), elle se comporte comme une obligation perpétuelle. MicroStrategy peut l’utiliser à répétition pour « acheter du BTC au plus bas », sans avoir à refinancer.

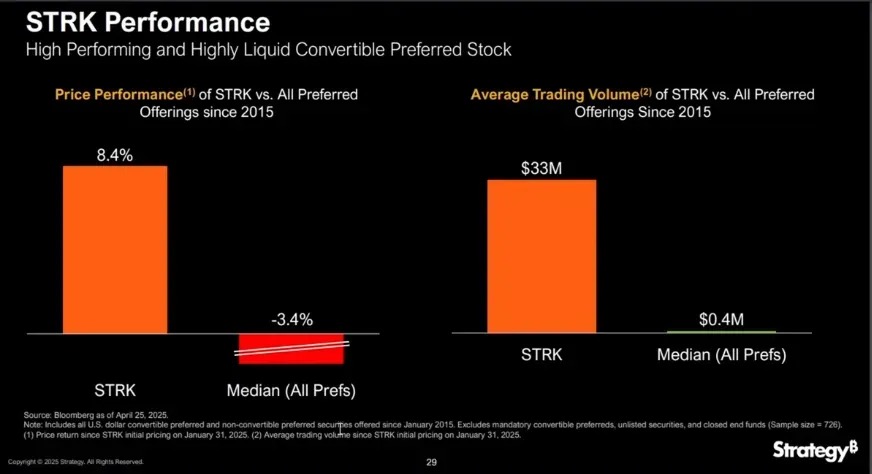

STRK est similaire à STRF, avec un dividende annuel de 8 %, mais ajoute une caractéristique clé : elle peut être convertie en actions ordinaires selon un ratio 10:1 lorsque le cours de MSTR dépasse 1 000 $, intégrant ainsi une option d’achat profondément hors cours (call option), offrant aux détenteurs un potentiel haussier à long terme.

STRK est très attractive pour l’entreprise et les investisseurs, car :

Opportunité asymétrique pour les actionnaires de MSTR :

-

Chaque STRK vendue environ 85 $, 10 actions rapportent 850 $ ;

-

Si elles sont converties un jour en 1 action MSTR, cela revient pour l’entreprise à acheter du BTC à 850 $, mais la dilution n’intervient que si MSTR dépasse 1 000 $ ;

-

Donc, tant que MSTR < 1 000 $, c’est non dilutif, et même après conversion, cela reflète la valorisation issue de l’accumulation antérieure de BTC.

Structure de stabilisation des revenus :

-

STRK verse 2 $ trimestriels, soit 8 $ par an ;

-

Si le prix chute à 50 $, le rendement monte à 16 %, attirant des acheteurs et soutenant le prix ;

-

Cette structure fait de STRK un « titre obligataire avec option » : défensive à la baisse, participative à la hausse.

Motivation des investisseurs et incitation à la conversion :

-

Quand le cours de MSTR franchit 1 000 $, les détenteurs ont intérêt à convertir ;

-

Si MSTR continue de monter (ex. à 5 000 ou 10 000 $), le dividende de STRK devient négligeable (rendement ~0,8 %), accélérant la conversion ;

-

En fin de compte, cela crée un canal naturel de sortie, transformant un financement temporaire en structure d’actionnariat durable.

MicroStrategy conserve aussi le droit de racheter STRK, notamment si le nombre d’actions non converties tombe sous 25 %, ou en cas de déclenchement fiscal ou autre.

Dans l’ordre de liquidation, STRF et STRK ont priorité sur les actions ordinaires, mais sont subordonnées à la dette.

Lorsque l’entreprise est en situation de mNAV < 1, ces outils sont cruciaux. Car émettre des actions ordinaires à décote diluerait le BTC/share, réduisant la valeur. Des titres comme STRF et STRK permettent de lever des fonds sans diluer les actionnaires ordinaires, que ce soit pour continuer d’acheter du bitcoin ou racheter des actions, maintenant ainsi la stabilité du BTC/share tout en agrandissant les actifs.

Comment paient-ils les intérêts (dividendes) ?

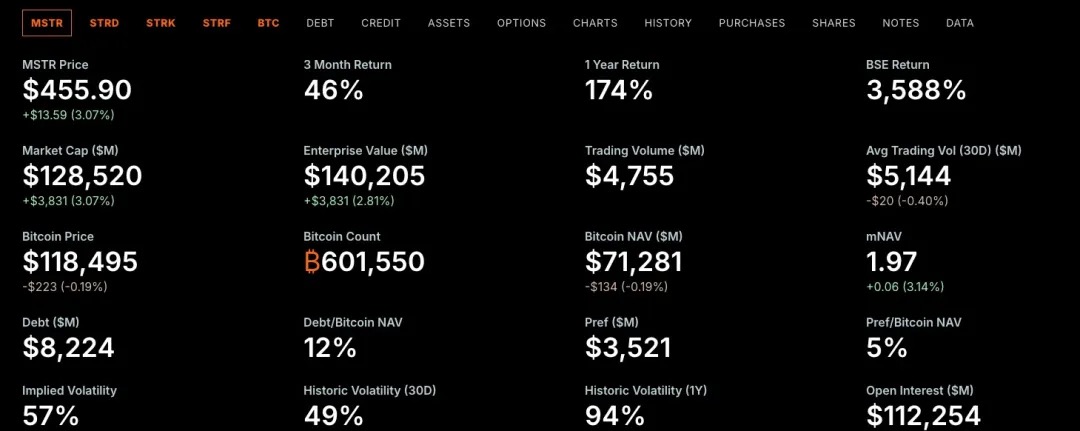

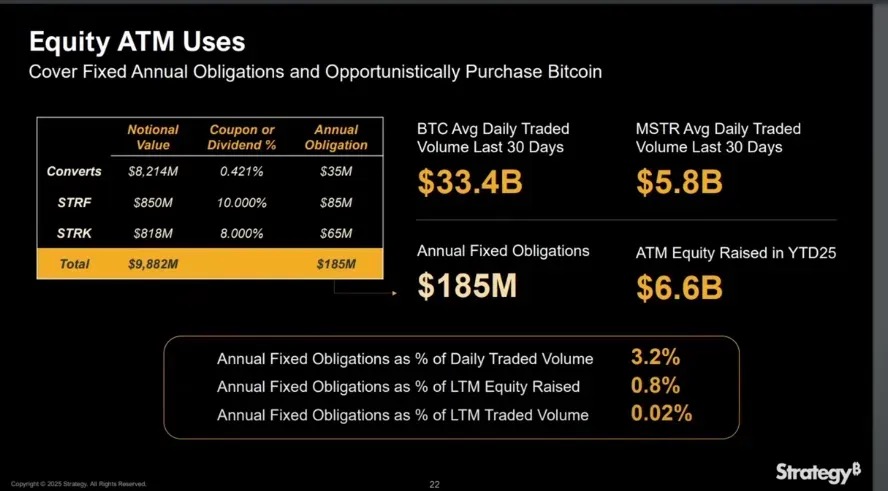

Depuis début 2025, MicroStrategy a levé 6,6 milliards $ via des émissions ATM (At-The-Market), couvrant largement ses coûts annuels fixes de 185 millions $ en intérêts et dividendes.

Quand mNAV > 1, lever des fonds par émission d’actions pour payer les dividendes des actions privilégiées n’est pas dilutif en BTC par action, car l’ajout de BTC grâce aux fonds dépasse la dilution unitaire.

De plus, les actions privilégiées ne sont pas comptabilisées comme dette, permettant à MicroStrategy d’élargir son bilan sans aggraver son ratio d’endettement net, crucial pour maintenir la confiance du marché dans sa structure de capital.

Quand mNAV > 1

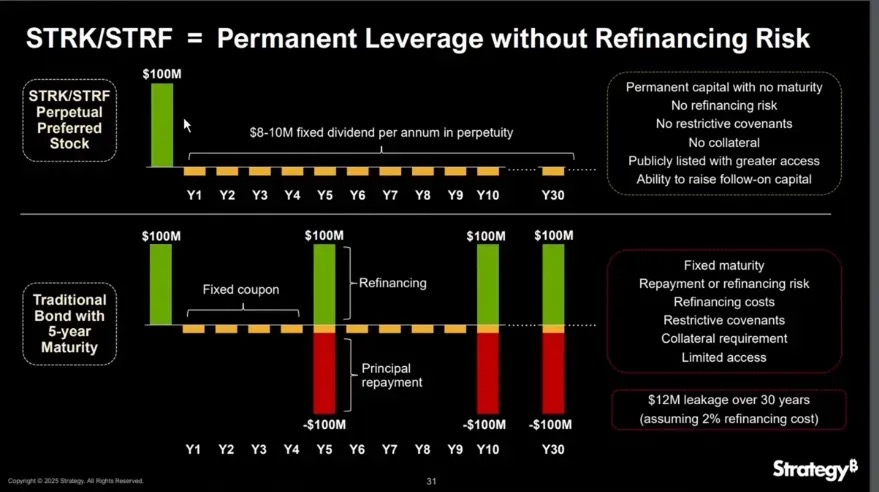

Obligations convertibles (Convertible Bond)

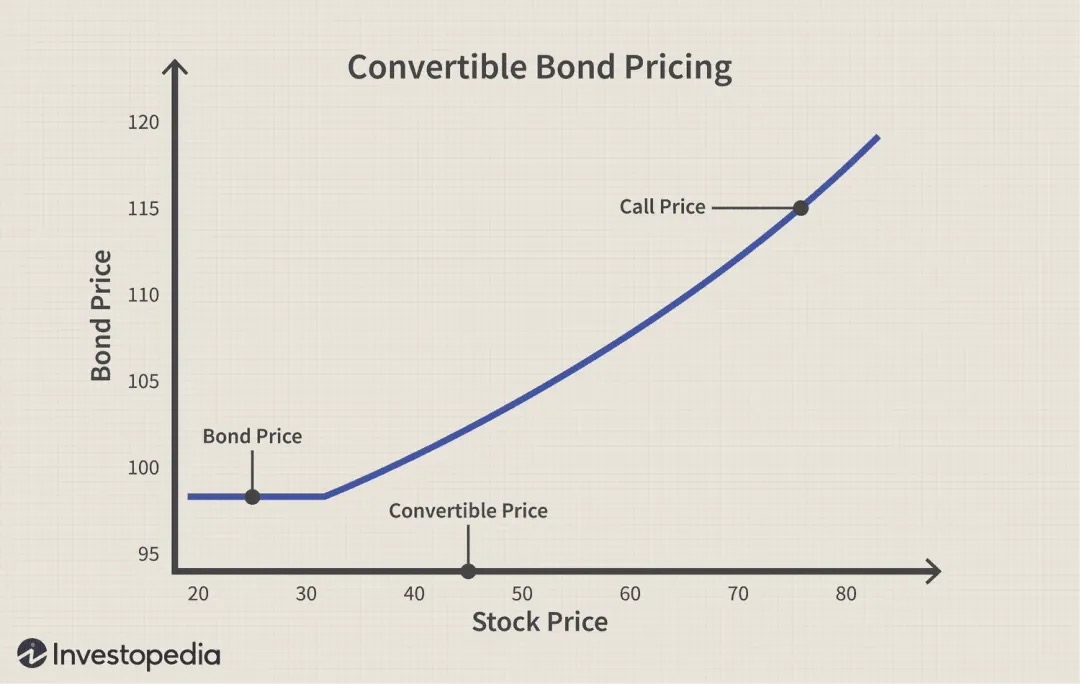

Une obligation convertible est un instrument de dette qui donne au créancier le droit (mais non l’obligation) de convertir l’obligation en actions de l’émetteur à un prix prédéfini (prix de conversion). Elle combine donc une obligation + une option d’achat (call option). Cet outil est souvent utilisé en situation de mNAV > 1, car particulièrement adapté à l’accumulation de bitcoin.

Prenons l’exemple des obligations convertibles à 0 % de MicroStrategy :

-

Pas d’intérêt pendant la durée de vie de l’obligation ;

-

Remboursement du principal à l’échéance (sauf si l’investisseur choisit de convertir en actions) ;

-

Pour MSTR, c’est un mode de financement extrêmement efficace : lever des milliards pour acheter du BTC, sans dilution immédiate ni charge d’intérêt. Le seul risque : devoir rembourser le principal si le cours est mauvais à l’échéance.

Cas 1 : hausse du cours supérieure aux attentes

-

MicroStrategy émet des obligations convertibles à des investisseurs ;

-

L’entreprise obtient immédiatement 3 milliards $ pour acheter du BTC ;

-

L’obligation étant à 0 % d’intérêt, aucun paiement durant sa durée ;

-

Si le cours de MSTR monte au-dessus du seuil de conversion ;

-

Les investisseurs choisissent de convertir ou de récupérer le principal ;

-

MicroStrategy rembourse sans cash, en émettant de nouvelles actions.

Cas 2 : baisse du cours, en dessous du prix de conversion

-

MicroStrategy émet des obligations convertibles pour acheter du BTC ;

-

Taux d’intérêt 0 %, pas de paiement durant la durée ;

-

Le cours de MSTR reste en dessous du prix de conversion ;

-

Les investisseurs n’exercent pas, car cela ferait perdre ;

-

À l’échéance, l’entreprise doit rembourser le principal en espèces ;

-

Si les liquidités sont insuffisantes, MicroStrategy devra refinancer pour rembourser.

Il faut souligner : les obligations convertibles sont essentiellement une combinaison « obligation classique + option d’achat », particulièrement marquée chez MicroStrategy (MSTR). L’entreprise émet continuellement des obligations convertibles à 0 % d’intérêt, signifiant que les investisseurs n’ont aucun revenu d’intérêt pendant la durée.

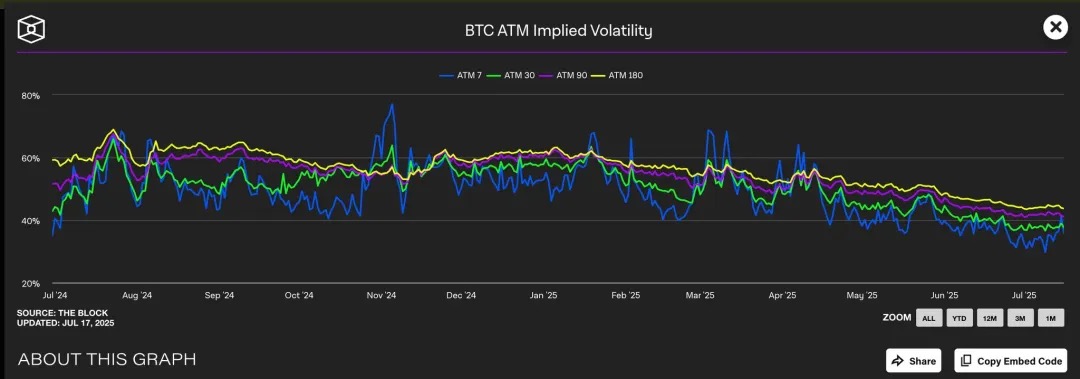

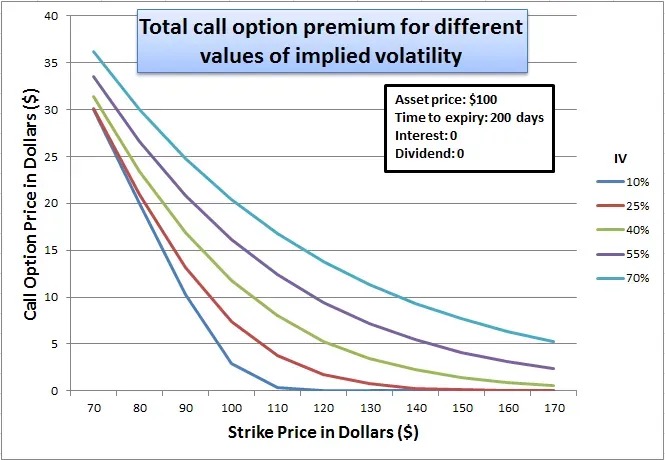

Pourquoi des investisseurs institutionnels avisés acceptent-ils cette structure « peu attrayante » ? La réponse tient à la valeur de l’option intégrée : cette call option intégrée est particulièrement précieuse quand la volatilité implicite (implied volatility) de MSTR est élevée, car plus la volatilité attendue est grande, plus la valeur de l’option de capturer la hausse est importante.

On observe que la volatilité implicite du bitcoin (IV) se situe généralement entre 40 % et 60 % selon les échéances. Comme le cours de MSTR est fortement corrélé au bitcoin, cette IV élevée du BTC relève indirectement la valorisation des options sur MSTR.

Actuellement, les options call à la monnaie (strike ~455 $) sont cotées à une IV de 45 %, tandis que les puts ont une IV encore plus élevée, montrant une forte attente de volatilité. Ce haut niveau de volatilité booste significativement la valeur de l’option call intégrée dans les obligations convertibles de MSTR.

En substance, MicroStrategy « vend » en réalité cette option d’achat à prime. Plus le prix du sous-jacent est volatil, plus la probabilité que l’option termine dans la monnaie est élevée, rendant l’option plus chère en période de forte volatilité.

Pour l’investisseur, c’est acceptable, car il effectue en réalité un pari sur la volatilité levée (leveraged volatility bet) : si le cours de MSTR explose, il convertit et gagne énormément ; sinon, il récupère son principal à l’échéance.

Pour MSTR, c’est un double avantage : lever des fonds sans payer d’intérêt ni diluer immédiatement, et si la stratégie bitcoin réussit, rembourser ou refinancer via la hausse du cours. Dans ce cadre, MSTR ne fait pas que lever des fonds : elle « monétise la volatilité », échangeant l’anticipation de croissance contre des capitaux bon marché aujourd’hui.

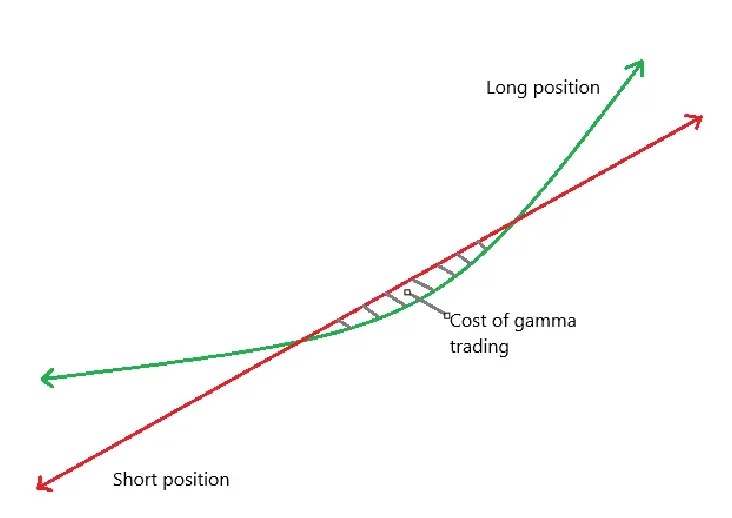

Gamma Trading

Le Gamma Trading est le mécanisme central de la viabilité de la structure de capital de MicroStrategy, surtout dans le contexte de ses émissions répétées d’obligations convertibles. L’entreprise a émis des dizaines de milliards en obligations convertibles sans intérêt, dont l’attrait principal n’est pas un rendement fixe traditionnel, mais la valeur de l’option d’achat intégrée. Autrement dit, les investisseurs ne cherchent pas le revenu de l’obligation, mais l’espace de trading et d’arbitrage sur la volatilité lié à l’option.

Les acheteurs de ces obligations ne sont pas des créanciers traditionnels, mais des hedge funds appliquant des stratégies neutres au marché (market-neutral strategy). Ces institutions pratiquent largement le soi-disant Gamma Trading, dont la logique n’est pas « acheter et conserver », mais repose sur des ajustements constants de couverture pour capter des profits dans la volatilité.

Mécanisme de Gamma Trading chez MSTR :

Structure de base :

-

Un hedge fund achète des obligations convertibles de MicroStrategy (essentiellement obligation + option d’achat) ;

-

Et vend à découvert un nombre équivalent d’actions MSTR pour rester delta-neutre (delta-neutral).

Pourquoi cela fonctionne-t-il ?

-

Si le cours de MSTR monte, la valorisation de l’option dans l’obligation augmente plus vite que la perte sur la vente à découvert ;

-

Si le cours baisse, la position short gagne plus vite que la perte sur l’obligation ;

-

Cette symétrie permet aux hedge funds de gagner sur la volatilité, pas sur la direction.

Gamma et mécanisme de rééquilibrage :

-

Au fil des fluctuations du cours, le hedge fund doit constamment ajuster sa position short pour rester delta-neutre ;

-

La couverture initiale est basée sur le delta de l’obligation, par exemple si le delta est 0,5, le fonds vend à découvert 50 $ d’actions MSTR pour couvrir 100 $ d’obligation ;

-

Mais avec la variation du cours, le delta de l’obligation change aussi (effet gamma), obligeant à un rééquilibrage dynamique :

-

Hausse du cours → delta augmente (comportement plus proche de l’action) → renforce la vente à découvert ;

-

Baisse du cours → delta diminue (comportement plus proche de l’obligation) → couvre une partie du short ;

-

Ce cycle constant de « vendre haut, racheter bas » est appelé Gamma Trading.

-

En pratique, le delta de l’obligation varie de façon non linéaire avec le cours, nécessitant des ajustements constants de la position short.

-

Courbe verte : rendement de l’obligation convertible ;

-

Droite rouge : rendement de la vente à découvert ;

-

Différence : profit net P&L ;

-

Quand le cours stagne près du prix de conversion, les ajustements fréquents peuvent entraîner des pertes, zone de coût du Gamma Trading (partie ombragée).

Impact sur la prime de MSTR :

-

Ces intervenants en Gamma ne sont pas des détenteurs long terme

-

Quand le cours de MSTR atteint le prix de conversion, Delta → 1, Gamma devient très faible ;

-

Si la volatilité baisse ou l’écart se resserre, le Gamma Trading devient perdant, et ces fonds quittent le marché, affaiblissant la demande pour les obligations convertibles.

Effets secondaires (Second-Order Effects) :

-

Les obligations convertibles de MicroStrategy sont souvent sans coupon, mais à longue durée → faible Theta (dépérissement temporel) ;

-

Quand la volatilité est trop basse, le Gamma Trading n’est plus rentable, le PnL Gamma ≪ perte de Theta ;

-

La vente d’obligations convertibles devient difficile, affectant sa capacité de financement.

Le short float illustre la dominance de cette stratégie :

Le short float mesure la proportion des actions en circulation vendues à découvert. On observe que MicroStrategy, en raison de ses nombreuses obligations convertibles, a un short float élevé, car les fonds de Gamma Trading doivent souvent vendre à découvert des actions MSTR pour assurer une couverture delta-neutre.

En comparaison, SBET n’a pas émis d’obligations convertibles, mais s’est appuyé sur des financements PIPE privés et le mécanisme ATM d’émission au prix du marché, manquant ainsi les opportunités d’arbitrage liées à la structure obligation+option. Son short float est donc nettement plus bas. La structure de financement de SBET est plus proche du financement traditionnel, incapable d’attirer de grands acteurs spéculatifs.

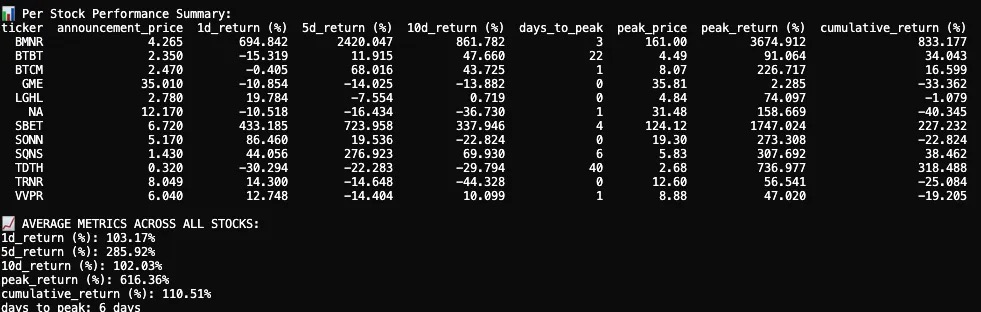

Performance

J’ai suivi et analysé la réaction du cours de 12 sociétés cotées après leur annonce de configuration en actifs cryptos en 2025. Notre jeu de données inclut les données de cours autour de la date d’annonce, des graphiques en chandeliers et des indicateurs clés de performance.

La réaction moyenne du cours après la première annonce de coffre crypto en 2025 est explosive, à court terme, mais produit un rendement cumulé positif.

Sur les 12 sociétés cotées, le rendement moyen sur 1 jour est de +103,17 %, montrant une réaction immédiate très forte. Le rendement sur 5 jours bondit à +285,92 %, puis fléchit au 10e jour, se stabilisant finalement à +102,03 %. Bien que certaines sociétés aient eu une performance plate, voire négative, plusieurs ont connu des hausses extrêmes.

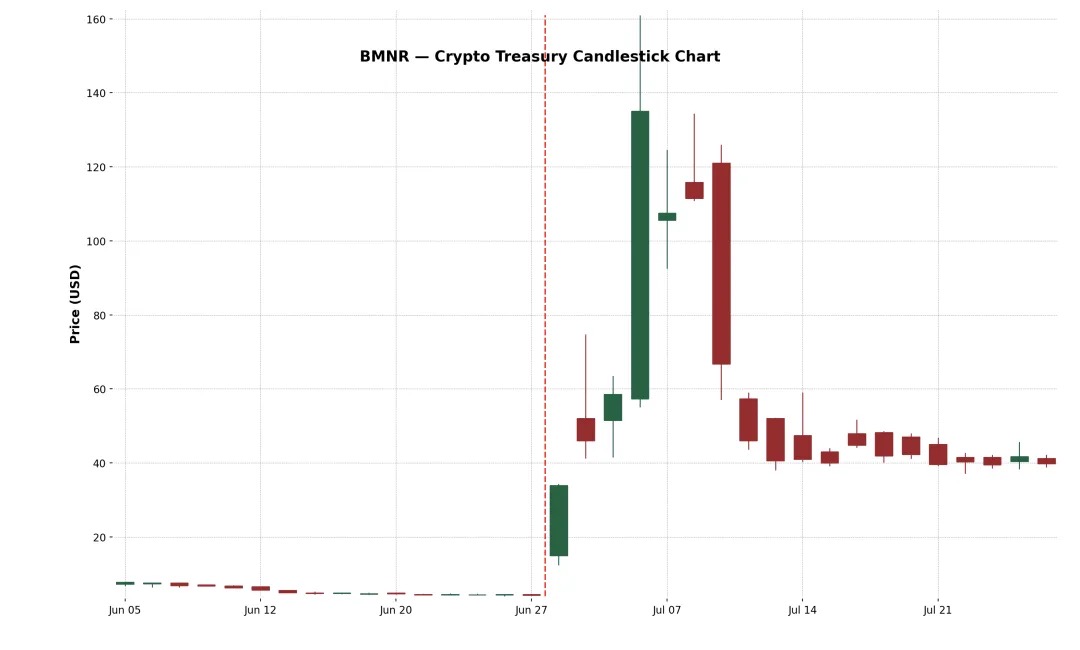

Exemple 1 : BitMine Immersion Technologies Inc. (NYSE-American : BMNR)

Entreprise basée à Las Vegas spécialisée dans l’infrastructure blockchain, exploitant des fermes minières industrielles de bitcoin, vendant du matériel de refroidissement par immersion, et hébergeant des équipements tiers dans des zones à faible coût énergétique comme le Texas ou Trinité-et-Tobago. Le 30 juin 2025, elle a levé environ 250 millions $ via un placement privé de 55,6 millions d’actions à 4,5 $ pièce, pour étendre son coffre ETH.

Après l’annonce, le cours de BMNR est passé de 4,27 $ à un sommet de 161 $, une hausse de +3 674,9 % en 3 jours. Cette envolée épique est probablement due à une faible flottante, à l’enthousiasme des particuliers et à la dynamique FOMO. Malgré un fort repli, la progression cumulée sur deux semaines reste à +882,4 %. Cet événement souligne la réaction positive du marché à une stratégie de coffre crypto audacieuse à la manière de MicroStrategy.

Exemple 2 : SharkLink Gaming Ltd. (Nasdaq : SBET)

SharpLink, fondé en 2019, est une entreprise technologique en ligne spécialisée dans la transformation des fans sportifs en parieurs, avec une plateforme offrant en temps réel des promotions de paris sportifs et jeux interactifs. L’entreprise a commencé en 2025 à accumuler du ETH sur son bilan, via des financements PIPE (privés) et ATM (émission au prix du marché).

La réaction initiale a été extrêmement forte : SBET a grimpé de +433,2 % le premier jour, atteignant un pic de +1 747 % au 4e jour. Cette envolée a été portée par l’ampleur de la configuration en actifs et le soutien de personnalités influentes. Investisseurs particuliers, fonds crypto et traders spéculatifs se sont rués, poussant le cours au-dessus de 120 $.

Cependant, la hausse a été brève. Le 17 juin, SharpLink a déposé une déclaration d’enregistrement S-3 auprès de la SEC, ouvrant la possibilité pour les investisseurs PIPE de revendre leurs actions, suscitant la confusion. Beaucoup ont cru à une sortie massive. Bien que Joseph Lubin, cofondateur de Consensys et président de SBET, ait clarifié par la suite qu’« aucune action n’avait encore été vendue », il était trop tard : le cours de SBET a chuté de près de 70 %, effaçant presque tous les gains post-annonce.

Malgré ce fort repli, la progression cumulée de SBET reste à +227,2 %, montrant que le marché attribue toujours une valeur significative à sa stratégie de coffre ETH. Après un creux, l’action a retrouvé du soutien, indiquant un regain de confiance dans le modèle « Ethereum comme actif de réserve ».

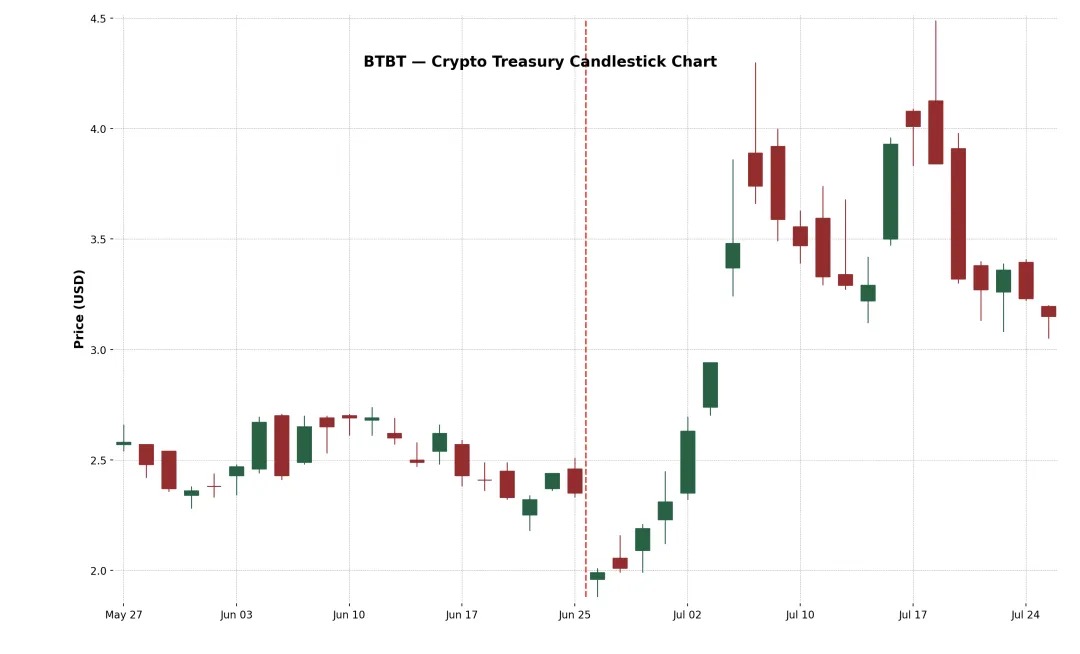

Exemple 3 : Bit Digital Inc. (Nasdaq : BTBT)

BTBT est une plateforme d’actifs numériques basée à New York, fondée en 2015, initialement active dans l’exploitation de fermes minières de bitcoin aux États-Unis, au Canada et en Islande.

En juin 2025, l’entreprise a mené une augmentation de capital garantie, levant environ 172 millions $, et utilisant des revenus supplémentaires provenant de la vente de 280 BTC pour réaffecter son capital à l’ETH, achetant environ 100 603 ETH, finalisant ainsi sa transition vers un modèle de mise en gage et de coffre ETH, avec Sam Tabar, figure chevronnée du secteur, nommé PDG.

La réaction initiale du marché a été faible (baisse de –15 % le premier jour), mais le cours a progressé les deux semaines suivantes, atteignant finalement une hausse de +91 %. Cette

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News