Perspectives macroéconomiques sur le marché de la cryptomonnaie au second semestre 2025 : la stratégie « crypto-actions » relance l'effervescence du marché, mais sa durabilité reste à observer

TechFlow SélectionTechFlow Sélection

Perspectives macroéconomiques sur le marché de la cryptomonnaie au second semestre 2025 : la stratégie « crypto-actions » relance l'effervescence du marché, mais sa durabilité reste à observer

Le marché est comme un vaste océan ; nous ne pouvons pas prévoir les tempêtes, mais seulement ajuster les voiles pendant la tempête.

Auteur : IOBC Capital

Au premier semestre 2025, le marché crypto a été fortement influencé par plusieurs facteurs macroéconomiques clés : la politique tarifaire de l'administration Trump, la politique monétaire de la Réserve fédérale et les conflits géopolitiques en Ukraine, en Russie et au Moyen-Orient.

Pour le second semestre, le marché crypto continuera d'évoluer dans un environnement macroéconomique complexe et changeant. Les principaux facteurs suivants joueront un rôle important :

1. L’impact indirect de la politique tarifaire de Trump sur les anticipations d’inflation

Les tarifs douaniers constituent un outil politique central pour Trump, qui vise à atteindre plusieurs objectifs économiques : premièrement, accroître les exportations américaines et réduire les barrières commerciales étrangères ; deuxièmement, maintenir un tarif de base supérieur à 10 % afin d'accroître les recettes fiscales ; troisièmement, renforcer la compétitivité locale de certains secteurs et encourager le retour des hautes industries manufacturières aux États-Unis.

À la date du 25 juillet, les négociations tarifaires entre les États-Unis et les principales économies mondiales ont connu des avancées variées :

Japon : un accord a été conclu. Le tarif américain sur les produits japonais est passé de 25 % à 15 % (y compris les voitures), tandis que le Japon s'est engagé à investir 550 milliards de dollars aux États-Unis (dans les semi-conducteurs et l’intelligence artificielle), à ouvrir ses marchés automobile et agricole et à augmenter les quotas d'importation de riz américain.

Union européenne : la date limite est fixée au 1er août. Les représentants européens sont arrivés aux États-Unis le 23 juillet pour une dernière série de consultations, mais les résultats ne sont pas encore publiés.

Chine : une troisième série de négociations commerciales aura lieu du 27 au 30 juillet en Suède. Après deux précédentes rondes, les tarifs américains sur la Chine sont passés de 145 % à 30 %, ceux chinois sur les États-Unis de 125 % à 10 %. Des sources indiquent que le délai des négociations pourrait être prolongé de 90 jours. En cas d’échec d’un nouvel accord, les tarifs suspendus pourraient revenir.

Par ailleurs, les États-Unis ont conclu des accords avec les Philippines et l'Indonésie. La troisième ronde de négociations sino-américaines attire désormais toute l'attention. Bien que l'incertitude diminue progressivement, un échec des négociations avec des économies clés pourrait provoquer un choc majeur sur les marchés financiers.

D’un point de vue théorique, les tarifs douaniers constituent un choc négatif sur l'offre et produisent un effet « stagflation ». Bien que ce soient les entreprises qui paient ces droits, elles transfèrent généralement cette charge aux consommateurs américains via les prix. On s'attend donc à une hausse temporaire de l'inflation aux États-Unis au second semestre, ce qui pourrait affecter fortement le rythme de baisse des taux par la Fed.

En résumé, l'effet de la politique tarifaire de Trump sur l'économie américaine au second semestre pourrait se traduire par une inflation transitoire. À moins que les données ne montrent une pression limitée, cela retardera probablement les baisses de taux.

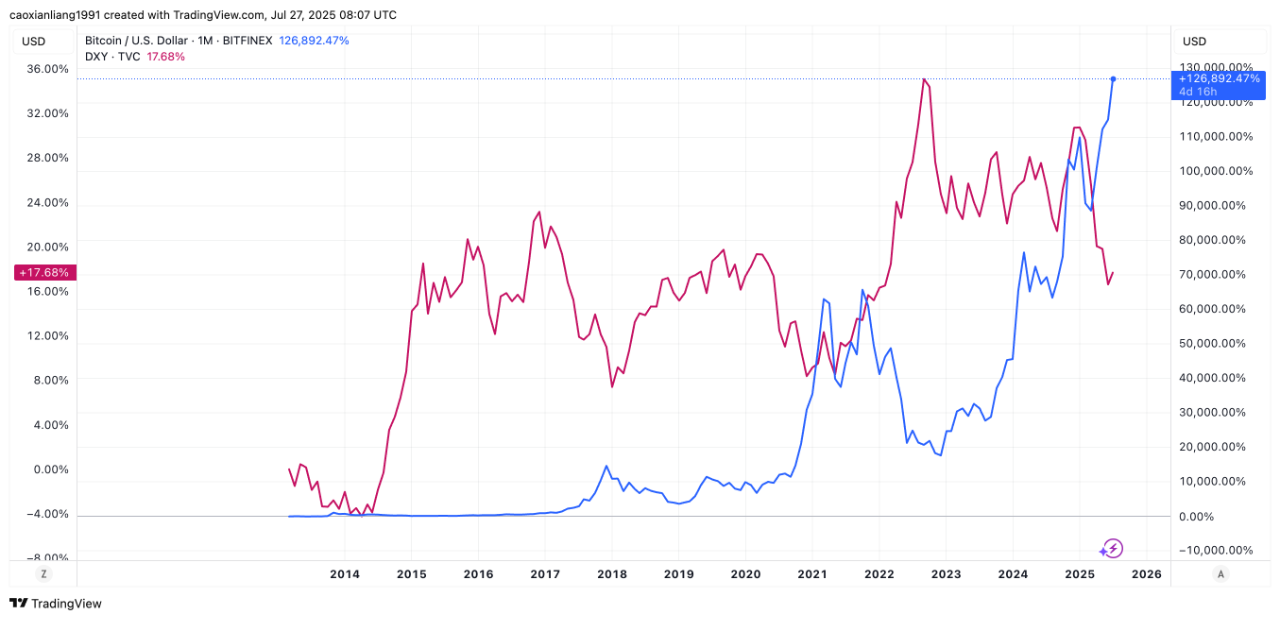

2. Le cycle de marée du dollar entre dans une phase de faiblesse favorable au marché crypto

Le cycle de marée du dollar désigne le flux systématique entrant et sortant de dollars à l’échelle mondiale. Bien que la Fed n’ait pas baissé ses taux au premier semestre, l’indice du dollar s’est affaibli : passant de 110 début année à 96,37, il affiche clairement un état de « faiblesse du dollar ».

Plusieurs raisons expliquent ce recul : premièrement, la politique tarifaire de Trump freine le déficit commercial, perturbe le mécanisme de recyclage du dollar et diminue l’attrait des actifs libellés en dollars, suscitant des inquiétudes sur la stabilité du système dollar ; deuxièmement, le déficit budgétaire pèse sur la crédibilité, la dette publique continue de croître, les taux sur les obligations montent, ce qui alimente les doutes sur la soutenabilité budgétaire ; troisièmement, l’accord du pétrodollar n’a pas été renouvelé, la part des réserves en dollars détenues par les banques centrales est passée de 71 % en 2000 à 57,7 %, tandis que celle de l’or augmente, amorçant un mouvement de « dés-dollarisation » ; enfin, selon des rumeurs, l’orientation politique du prétendu « accord de Mar-a-Lago » aurait également joué un rôle catalyseur.

Selon les cycles précédents, la force ou la faiblesse de l’indice du dollar domine presque entièrement l’évolution de la liquidité mondiale. Cette dernière suit typiquement un cycle de 4 à 5 ans. Une phase de faiblesse du dollar dure généralement 2 à 2,5 ans. Si l’on retient juin 2024 comme point de départ, cette phase pourrait se prolonger jusqu’au milieu de 2026.

Graphique : IOBC Capital

Comme le montre le graphique ci-dessus, le cours du bitcoin évolue souvent en corrélation négative avec l’indice du dollar. Un dollar faible coïncide généralement avec une performance solide du bitcoin. Si la phase de « faiblesse du dollar » persiste au second semestre, la liquidité mondiale passera d’un régime tendu à un régime détendu, ce qui restera favorable au marché crypto.

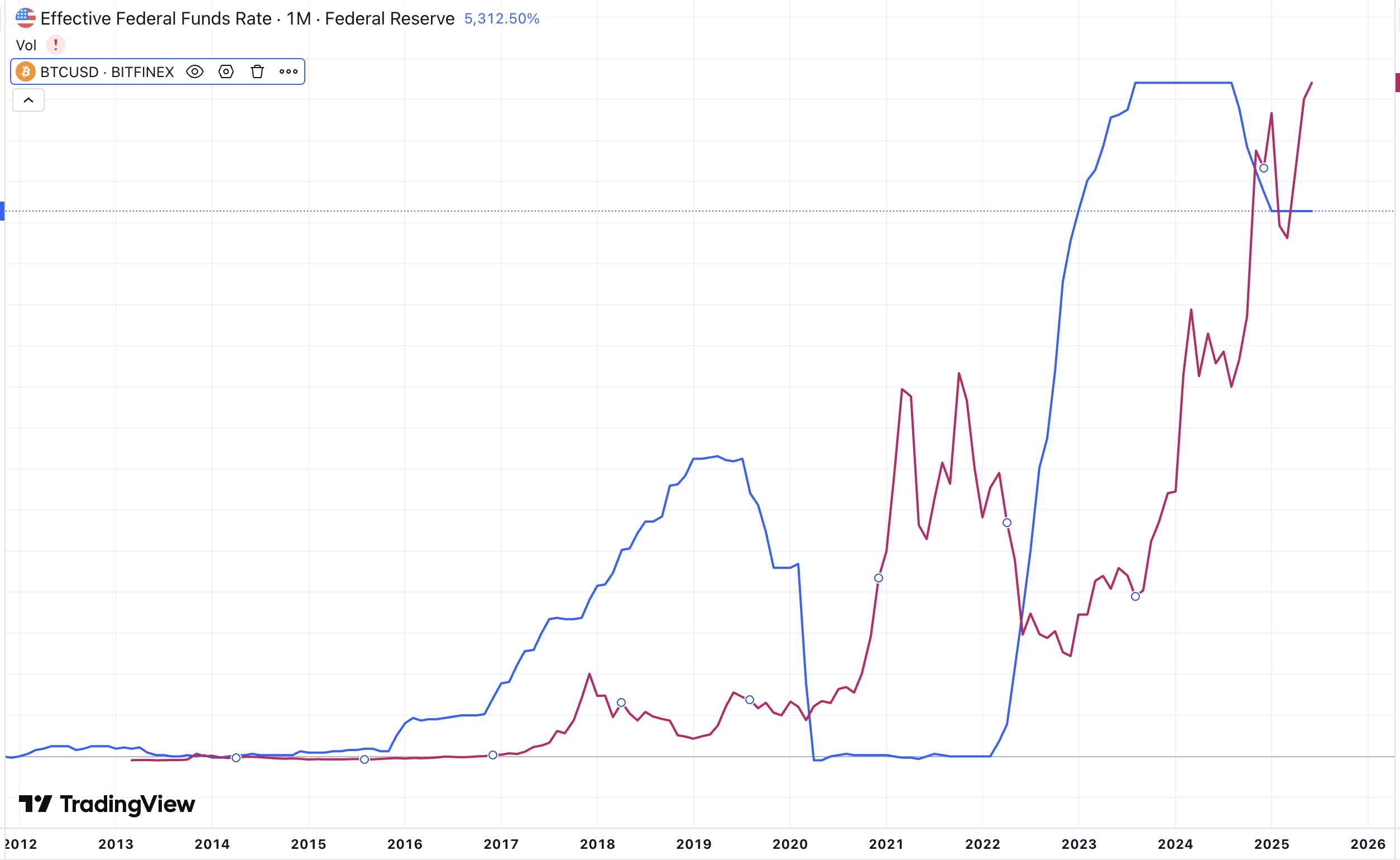

3. La politique monétaire de la Fed devrait rester prudente

Quatre réunions de la Fed sont prévues au second semestre 2025. Selon l’outil « Fed Watch » de CME, la probabilité de 1 à 2 baisses de taux durant cette période est élevée. En juillet, la probabilité de statu quo atteint 95,7 % ; en septembre, celle d’une baisse de 25 points de base est de 60,3 %.

Depuis son arrivée au pouvoir, Trump a critiqué à plusieurs reprises sur la plateforme X la lenteur de la Fed à baisser les taux, allant jusqu’à menacer directement le président Powell et sa fonction. Cela exerce une pression politique sur l’indépendance de la Fed. Toutefois, durant le premier semestre, la Fed a résisté à cette pression sans procéder à aucune baisse.

Selon le calendrier normal, le mandat du président Powell prendra fin en mai 2026. L’administration Trump prévoit d’annoncer un nouveau candidat en décembre 2025 ou janvier 2026. Dans ce contexte, les voix des principaux membres « pigeons » de la Fed attirent de plus en plus l’attention des marchés, perçues comme reflétant l’influence d’un « président fantôme ». Malgré cela, on s’attend largement à ce que la réunion du 30 juillet maintienne les taux inchangés.

Les trois raisons principales derrière le report des baisses de taux sont :

1️⃣ Pression inflationniste persistante — la politique tarifaire de Trump a fait grimper l’IPC américain de 0,3 % en glissement mensuel en juin, et l’inflation PCE sous-jacente annuelle à 2,8 %. L’effet de transmission des tarifs devrait continuer à pousser les prix à la hausse dans les mois à venir. La Fed juge que l’objectif de 2 % reste hors d’atteinte, nécessitant davantage de données pour confirmer la tendance ;

2️⃣ Ralentissement de la croissance économique — la croissance prévue pour 2025 est de seulement 1,5 %, mais des indicateurs à court terme comme les ventes au détail et la confiance des consommateurs ont dépassé les attentes, atténuant l’urgence d’une baisse immédiate ;

3️⃣ Résilience persistante du marché du travail — le taux de chômage reste bas à 4,1 %, bien que le recrutement ralentisse. Les prévisions tablent sur une légère hausse au second semestre, avec des taux estimés à 4,3 % au T3 et 4,4 % au T4.

En résumé, la probabilité d'une baisse de taux le 30 juillet 2025 est extrêmement faible.

Graphique : IOBC Capital

En somme, la politique monétaire de la Fed devrait rester prudente, avec probablement 1 à 2 baisses de taux sur l’année. Toutefois, en analysant les courbes historiques du bitcoin et des taux de la Fed, aucune corrélation significative n’apparaît. Par rapport aux taux, c’est probablement la liquidité mondiale en phase de faiblesse du dollar qui influence davantage le bitcoin.

4. Les conflits géopolitiques pourraient avoir un impact à court terme sur le marché crypto

La guerre entre la Russie et l’Ukraine reste dans une impasse militaire, avec peu d’espoir de solution diplomatique. Le 14 juillet, Trump a exigé un « cessez-le-feu de 50 jours » : si la Russie ne parvient pas à un accord de paix avec l’Ukraine dans ce délai, les États-Unis imposeraient un tarif de 100 % ainsi que des sanctions secondaires, tout en fournissant via l’OTAN une aide militaire incluant des missiles Patriot. Cependant, la Russie a mobilisé 160 000 troupes d’élite, visant des positions clés dans le Donbass ukrainien. De son côté, l’Ukraine n’est pas inactive : le 21 juillet, elle a lancé une grande attaque par drones contre l’aéroport de Moscou. Par ailleurs, la Russie a annoncé son retrait de l’accord militaire de trente ans avec l’Allemagne, rompant définitivement les liens russo-européens.

Étant donné la situation actuelle, atteindre un cessez-le-feu d’ici le 2 septembre semble difficile. En cas d’échec, les sanctions de Trump pourraient provoquer une instabilité sur les marchés.

5. L’encadrement réglementaire crypto se précise : une période de grâce pour le secteur

Le projet de loi américain GENIUS est entré en vigueur en juillet 2025. Il stipule qu’il est interdit de verser des intérêts aux détenteurs de cryptomonnaies, mais que les intérêts générés sur les réserves appartiennent à l’émetteur, qui doit en divulguer l’utilisation. Toutefois, rien n’empêche un émetteur de partager ces revenus avec les utilisateurs, comme le propose Coinbase avec USDC à 12 % annuel. L’interdiction de rémunérer les détenteurs freine le développement des « stablecoins à rendement », mesure destinée à protéger les banques traditionnelles contre un afflux massif de dépôts vers les cryptos, lesquels financent les prêts aux entreprises et aux particuliers.

Le projet de loi CLARITY attribue clairement la supervision des jetons de type valeur mobilière à la SEC, et celle des jetons de type matière première (comme BTC et ETH) à la CFTC. Il introduit le concept de « système blockchain mature » : un projet blockchain décentralisé, open source et fonctionnant automatiquement selon des règles prédéfinies peut obtenir une certification (en soumettant des preuves d’absence de contrôle centralisé) et passer du statut de « valeur mobilière » à celui de « matière première ». Son encadrement passe alors entièrement sous la responsabilité de la CFTC, la SEC cessant d’exercer son autorité. En outre, certaines activités DeFi bénéficient d’exemptions : écrire du code, exploiter un nœud, fournir une interface frontale ou gérer un portefeuille non gardé ne sont généralement pas considérés comme des services financiers et échappent donc à la régulation SEC, à condition de respecter les règles fondamentales contre la fraude et la manipulation.

Pris ensemble, la progression accélérée des lois GENIUS, CLARITY et Anti-CBDC Surveillance State marque la transition des États-Unis d’une phase de « régulation floue » à une ère de « régulation transparente ». Cela reflète aussi une volonté politique de « préserver le statut du dollar en tant que monnaie commerciale mondiale ». Avec un cadre réglementaire de plus en plus solide, l’expansion du marché des stablecoins est envisageable, avantagant les projets conformes et les protocoles DeFi.

6. La stratégie « actions-crypto » relance l’enthousiasme du marché, dont la pérennité reste à observer

Lorsque MicroStrategy a accompli sa transformation épique via la « stratégie Bitcoin », une révolution des réserves d’actifs cryptos pilotée par des sociétés cotées a balayé les marchés financiers. Des jetons comme ETH, BNB, SOL, XRP, DOGE, HPYE, TRX, LTC, TAO et FET sont devenus de nouveaux piliers des trésoreries d’entreprise. Cette « stratégie actions-crypto » est devenue une tendance dominante cette année.

Analysons brièvement cette alchimie financière à travers les « trois roues volantes » de MicroStrategy :

Roue de synergie action-crypto : le cours de l’action dépasse durablement la valeur nette comptable, créant un canal de financement à faible coût ; lever des fonds → acheter du BTC → faire monter le prix du BTC → accroître la valeur par action → renforcer l’évaluation, formant une boucle ascendante.

Roue de coordination action-dette : les obligations convertibles sans intérêt transforment habilement la pression de la dette, sans obligation de rembourser le principal, et avec un contrôle total sur la conversion ; cela attire des capitaux d’arbitrage des hedge funds, injectant une liquidité bon marché.

Roue d’arbitrage crypto-dette : remplacer une dette en monnaie fiduciaire dépréciée par des actifs cryptos en appréciation, réalisant un arbitrage sur longue période.

La société adopte aussi une stratégie de vente par paliers pour capter précisément trois types de capitaux : actions privilégiées pour les investisseurs en revenus fixes, obligations convertibles pour les fonds d’arbitrage, actions ordinaires pour les spéculateurs. Pour plus de détails, voir « Comprendre en un article la stratégie Bitcoin de MSTR ».

Depuis le début de l’année, de plus en plus d’entreprises cotées adoptent la « stratégie actions-crypto » (allouer des actifs numériques comme réserve sur leur bilan). Le volume des réserves augmente continuellement, avec une diversification croissante. D’après des données incomplètes : 35 sociétés détiennent collectivement plus de 920 000 BTC ; 13 sociétés détiennent plus de 1 480 000 ETH ; 5 sociétés détiennent plus de 2 910 000 SOL. D’autres ne sont pas listés ici ; nous publierons un article détaillé sur les réserves de chaque projet.

La convergence entre finance traditionnelle et monde crypto constitue une variable unique de ce cycle. Mais lorsque les entreprises transforment leurs bilans en plateformes d’actifs cryptos, nous devons rester vigilants face aux risques quand la marée se retirera.

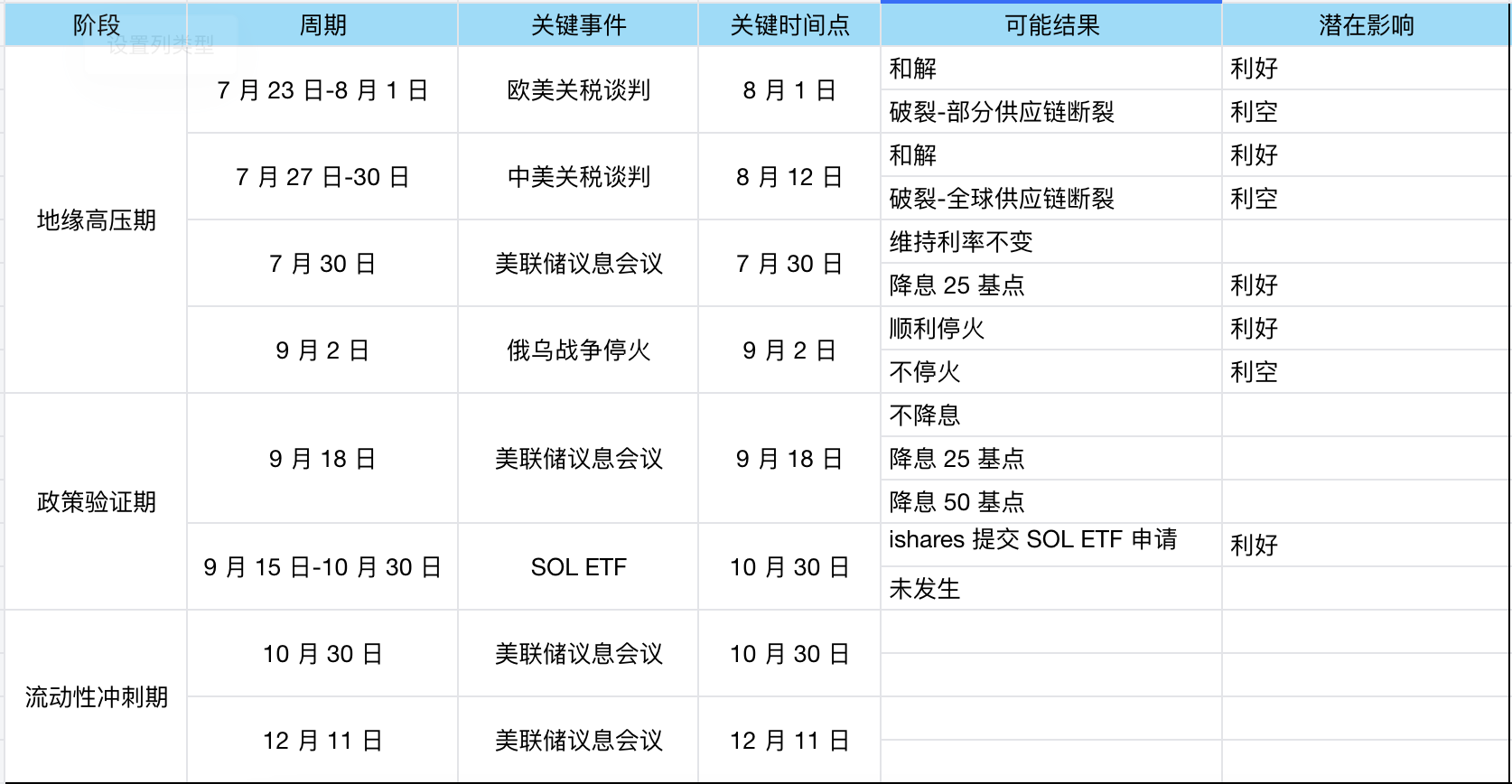

Conclusion

Si l’on projette chronologiquement les événements macroéconomiques prévisibles, le second semestre peut être divisé en plusieurs phases :

Graphique : IOBC Capital

Le marché est comme un océan immense : nous ne pouvons pas prévoir les tempêtes, mais seulement ajuster nos voiles pendant qu’elles soufflent.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News