Huobi Growth Academy | Rapport approfondi sur la tokenisation des actions : ouvrir la deuxième courbe de croissance du marché haussier

TechFlow SélectionTechFlow Sélection

Huobi Growth Academy | Rapport approfondi sur la tokenisation des actions : ouvrir la deuxième courbe de croissance du marché haussier

Pour l'industrie de la cryptographie, cela pourrait être un saut générationnel permettant d'introduire des bassins d'actifs de l'ordre du millier de milliards de dollars dans le monde blockchain.

1. Introduction et contexte

Au cours de l'année écoulée, la notion de tokenisation des actifs du monde réel (RWA) est progressivement passée d'un récit marginal en finance technologique à un sujet central dans le marché cryptographique. Que ce soit l'utilisation étendue des stablecoins dans les paiements et les règlements ou la croissance rapide des produits sur chaîne comme les obligations d'État ou les billets, la « mise sur chaîne des actifs traditionnels » s'est transformée d'une vision idéalisée en une expérience concrète. Dans cette tendance, la tokenisation des actions, souvent appelée « mise sur chaîne des actions américaines », est devenue l'un des domaines les plus controversés mais aussi les plus prometteurs. Elle incarne non seulement une tentative de transformer la liquidité et la rapidité des marchés boursiers traditionnels, mais soulève également des défis réglementaires et ouvre des possibilités d'arbitrage intermarchés. Pour l'industrie cryptographique, cela pourrait constituer un saut générationnel permettant d'introduire des milliers de milliards de dollars d'actifs sur la chaîne ; pour la finance traditionnelle, il s'agit plutôt d'une percée technologique « sans autorisation », apportant à la fois une révolution d'efficacité et des conflits de gouvernance.

2. Situation actuelle du marché & Trajectoires clés

Bien que la « tokenisation » soit devenue l'un des récits les plus importants à moyen et long terme dans l'industrie crypto, son application concrète aux « actions » progresse lentement et suit des voies fortement divergentes. Contrairement aux actifs standardisés tels que les obligations d'État, les billets à court terme ou l'or, la tokenisation des actions implique des questions juridiques complexes concernant la propriété, les délais de transaction, les droits de vote et la distribution des dividendes. Cela explique pourquoi les différents produits actuellement présents sur le marché affichent des différences marquées en matière de conformité réglementaire, de structure financière et de mise en œuvre sur chaîne.

L'un des projets pionniers dans ce domaine est Backed Finance. Cette entreprise fintech basée en Suisse collabore avec des institutions de garde réglementées pour émettre plusieurs jetons ERC-20 adossés à des actions réelles et des ETF, tentant ainsi de créer un « pont intermédiaire vers les titres sur chaîne ». Prenons par exemple son produit phare wbCOIN, censé être indexé 1:1 sur l'action réelle de Coinbase cotée au Nasdaq, dont le rachat en action réelle est garanti par les entités de garde Alpaca Securities et InCore Bank. Théoriquement, ce mécanisme forme une boucle fermée : « souscription – détention – rachat ». Backed a également lancé des jetons liés à NVIDIA (BNVDA), Tesla (BTESLA), ETF S&P 500 (BSPY), utilisant des blockchains comme Base et Polygon comme supports de circulation, offrant ainsi un accès aux investisseurs pour trader sur chaîne. Toutefois, l'écart entre théorie et réalité reste important. À mars 2025, la valeur totale bloquée (TVL) cumulée des divers jetons actions de Backed n'atteignait pas encore 10 millions de dollars, et le volume quotidien moyen de wbCOIN était inférieur à 4 000 dollars, avec des transactions quasi inexistantes la plupart du temps. Cette situation s'explique par plusieurs facteurs : les premiers utilisateurs doutent encore du mécanisme de rachat, l'écosystème DeFi peine à intégrer ces jetons, et certains market makers sur chaîne jugent ces actifs dépourvus d'une liquidité durable. Même si le mécanisme garantit une correspondance claire des actifs et une chaîne de garde complète, l'absence de profondeur de marché, de cas d'utilisation et de reconnaissance par les utilisateurs risque de maintenir les actions tokenisées dans une situation de « conformité mais désertion ».

Comparé à Backed, Robinhood adopte une approche plus conservatrice mais systématique. En tant que plateforme prudente dans ses activités crypto, Robinhood a choisi de lancer en Europe des jetons dérivés d'actions réglementés. Ces jetons ne représentent pas directement des actions réelles, mais sont des instruments dérivés suivant les prix, fondés sur une licence européenne MTF (Multilateral Trading Facility). Leur logique se rapproche des CFD (contrats sur différence) traditionnels : les traders ne possèdent pas réellement l'action sous-jacente, mais bénéficient de droits et obligations liés à sa variation de prix. Bien que ce design sacrifie la pureté « 1:1 » sur chaîne, il réduit considérablement les conflits réglementaires et la complexité de la garde, permettant ainsi un compromis entre « non-titre mais négociabilité ». Robinhood propose une interface utilisateur complète, fractionnement d'actifs, distribution de dividendes, levier, etc., et protège les droits des utilisateurs via son propre système de comptes de garde. Plus important encore, son futur réseau Layer‑2 (provisoirement nommé Robinhood Chain) indique que Robinhood intègre progressivement les actions tokenisées dans son portefeuille natif et sa plateforme d'échange crypto selon un modèle d’« application chain ». Ce type d'écosystème vertical peut faciliter l'accès des nouveaux utilisateurs, mais limite la libre circulation des actifs et reste soumis aux horaires d'ouverture des marchés financiers européens, manquant encore de véritable caractère natif sur chaîne.

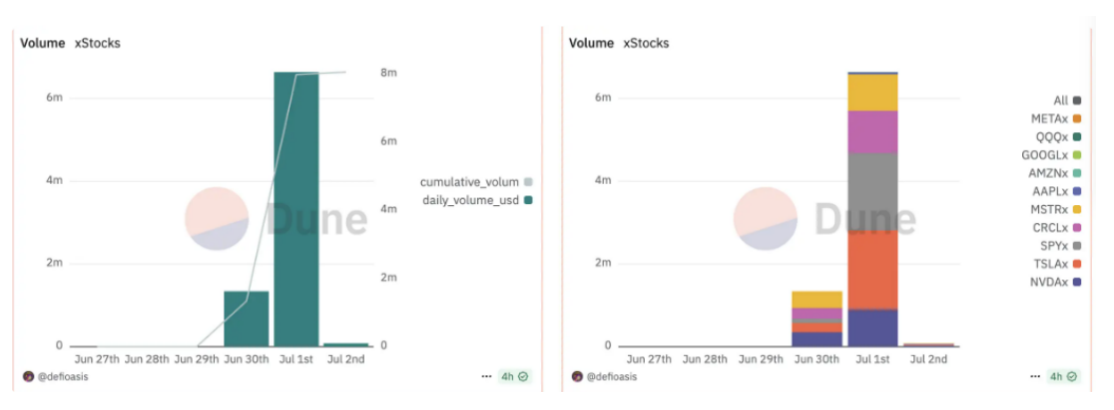

À l'inverse, l'écosystème xStocks, lancé par Kraken et ses partenaires, propose une autre trajectoire. Basé sur la blockchain Solana, il utilise les jetons d'actifs de Backed comme support technique, contourne la réglementation américaine via une structuration conforme et ouvre le service aux marchés non-américains mondiaux. La caractéristique majeure de xStocks est son caractère « DeFi-fiable » : les jetons sont négociables 24/7, avec règlement T+0, swap sur chaîne, création de marché avec stablecoins, pouvant théoriquement s'intégrer aux outils DeFi existants comme le prêt, les contrats perpétuels ou les ponts de liquidité inter-chaînes. Le système cherche aussi à concentrer la liquidité via des pools sur chaîne et établit des connexions initiales avec des DEX natifs Solana comme Orca et Jupiter. Cette architecture native, distribuée mondialement et composable incarne la « vision ultime » de la tokenisation des actions : aller au-delà d’un simple reflet de prix pour construire un marché hybride fusionnant actifs financiers traditionnels et infrastructures crypto. Toutefois, les principaux obstacles actuels restent une couverture utilisateur limitée, une procédure de souscription/rachat toujours soumise à une vérification KYC, et une incertitude quant à la validité juridique transfrontalière de la garde. Bien que l'expérience et les mécanismes atteignent le niveau « natif crypto », l'échelle réelle des utilisateurs et la liquidité sur chaîne n'ont pas encore atteint un effet de masse, et le chemin vers l'adoption généralisée reste long.

Ces trois approches montrent qu'il n'existe actuellement aucune norme unique pour la tokenisation des actions, chaque acteur concevant sa voie en fonction de ses avantages, environnement réglementaire et ressources écosystémiques. Robinhood met l'accent sur « une expérience de trading traditionnel réglementé avec emballage crypto », Backed privilégie « des contrats outils sur chaîne reflétant des actifs réels », tandis que Kraken vise davantage à « construire un marché de liquidité natif crypto ». Ces différentes trajectoires illustrent la diversité du secteur, mais révèlent aussi un trait typique d’un marché immature : aucun acteur ne parvient à couvrir simultanément conformité, fidélité du mapping et besoins utilisateurs. Le tri final dépendra du temps et du retour du marché.

On peut dire que la tokenisation des actions en est encore à un stade expérimental très précoce. Malgré une boucle théorique fermée, leur activité sur chaîne et leur efficacité financière restent bien en deçà des attentes. Leur développement futur dépendra moins de la perfection du produit que de la convergence de trois éléments : premièrement, l'entrée de participants à liquidité réelle afin d’établir un mécanisme de découverte des prix ; deuxièmement, l’intégration à des applications DeFi plus riches pour renforcer les cas d’utilisation ; troisièmement, une clarification progressive des limites réglementaires, permettant aux plateformes d’étendre leurs services, notamment aux utilisateurs américains. Tant que ces voies ne convergeront pas, les actions tokenisées resteront une expérience financière pleine de potentiel, et non un moteur de croissance capable de réaliser les espoirs d’un nouveau cycle haussier.

3. Mécanismes de conformité et capacité de déploiement

Dans tous les débats sur la tokenisation des actions, la réglementation demeure l'épée de Damoclès suspendue. En tant qu'un des actifs financiers les plus strictement réglementés, chaque étape de l'émission, du trading, de la garde et du règlement des actions est soumise aux lois de la juridiction concernée. Dans la finance traditionnelle, les titres doivent être enregistrés ou bénéficier d'une exemption pour être légalement vendus, et les lieux de négociation doivent disposer d'une licence d'échange ou d'ATS (Alternative Trading System). Reconfigurer ces titres en « actifs sur chaîne » implique non seulement de résoudre le problème du mapping technique, mais aussi de disposer d’un chemin clair et exécutable vers la conformité. Sinon, même un excellent produit reste confronté à des limitations d’usage, ne peut pas être proposé aux investisseurs qualifiés, voire risquer d’enfreindre la loi sur l’émission illégale de titres. Sur ce point, les choix divergents des projets sont particulièrement marqués et déterminent précisément leur potentiel de déploiement à grande échelle.

Prenons l'exemple de Backed Finance, qui adopte une approche proche de la « logique traditionnelle d'émission de titres ». Les jetons actions émis par Backed sont considérés comme des titres restreints (Restricted Securities) reconnus par les autorités suisses. Cela signifie que les acheteurs doivent passer une vérification KYC/AML, s'engager à ne pas vendre aux investisseurs américains, et que leur circulation secondaire est limitée aux « investisseurs accrédités ». Cette méthode, bien que solide sur le plan réglementaire et évitant les lignes rouges de la SEC américaine, entraîne une limitation de circulation, rendant impossible la vision d’un échange libre sur chaîne publique. Un défi plus concret est que ce modèle « titre restreint » exige une validation réglementaire à chaque transfert, affaiblissant fortement la composable avec les systèmes DeFi. Ainsi, même si Backed a réussi à établir un lien de garde entre jetons et actions réelles via InCore Bank et Alpaca Securities, il crée toujours un écosystème fermé « dans une sandbox réglementaire », difficilement utilisable pour des transactions fréquentes, des prêts ou des effets de levier dans des scénarios financiers ouverts.

La voie choisie par Robinhood constitue une habile dissimulation réglementaire. Ses produits d’actions tokenisées ne reflètent pas directement des actions réelles, mais sont des « dérivés de titres » construits sous le cadre réglementaire européen MiFID II, similaires techniquement aux CFD, avec cotation, garde et règlement assurés par une filiale réglementée. Cette conception permet à Robinhood d’éviter la responsabilité juridique liée à la possession directe d’actions, tout en contournant les problèmes d’échange symétrique et de livraison physique, lui permettant ainsi d’offrir ces produits sans détenir de licence de valeurs mobilières. L’avantage principal est une forte certitude réglementaire, permettant un lancement rapide de nombreux jetons actions et une promotion via sa base d’utilisateurs existante. Mais cela se fait au prix d’une programmabilité et d’une ouverture limitées, empêchant leur intégration réelle dans les protocoles financiers natifs sur chaîne. En réalité, ce modèle de « garde centralisée + suivi dérivé » relève toujours du CeFi (finance centralisée), où l’émission et le règlement dépendent presque entièrement du système interne de Robinhood, la confiance des utilisateurs reposant toujours sur la plateforme, et non sur un mécanisme autonome de garde et de vérification sur chaîne.

Dans le cas de Kraken et xStocks, on observe une approche plus radicale et fondamentaliste de la conformité. Le mécanisme de tokenisation derrière xStocks repose sur la technologie de Backed, mais adopte une voie grise de « autonomie sur chaîne + accès aux utilisateurs non-américains mondiaux ». Concrètement, ce modèle exploite les clauses d’exemption suisses de « titres restreints + émission non publique », permettant à Kraken d’ouvrir ses produits tokenisés aux marchés non-américains mondiaux, tout en restreignant par contrat sur chaîne l’accès aux IP américaines. Cette stratégie évite à la fois l’examen direct de la SEC et de FINRA sur l’émission de titres et les échanges, tout en conservant la liberté de circulation des jetons sur chaîne, permettant leur intégration aux protocoles DeFi (prêt, AMM, ponts inter-chaînes), formant ainsi une boucle financière relativement complète. Toutefois, le risque réside dans la dépendance extrême à une isolation technique des « utilisateurs non-américains » : si un grand nombre d’utilisateurs contournent ces restrictions, cela pourrait être considéré comme une « offre illégale de titres aux investisseurs américains », exposant à des sanctions. De plus, les autorités américaines jugent souvent la participation effective au marché non pas par des barrières techniques, mais par les conséquences des comportements et la nationalité réelle des investisseurs, signifiant que même en faisant tous les efforts d’évitement, Kraken pourrait subir des contrôles ou sanctions potentielles.

Plus largement, ni Backed, ni Robinhood, ni Kraken n’ont aujourd’hui atteint une couverture mondiale réellement conforme. Leur stratégie repose plutôt sur un « arbitrage régional + opération dans les interstices juridiques ». La raison fondamentale est la divergence significative entre les pays sur la définition des titres. Aux États-Unis, la SEC considère toujours « tout jeton ancré à la valeur d'une action réelle » comme un titre, dont l'émission doit satisfaire au test Howey ou passer par des exemptions telles que Reg A / Reg D. En revanche, l'UE est plus permissive, permettant à certains jetons basés sur des structures dérivées d'être échangés sous le régime MTF ou DLT Pilot. Des pays comme la Suisse ou le Liechtenstein attirent les projets grâce à des sandboxes réglementaires et des systèmes d'enregistrement doubles. Cette fragmentation réglementaire crée d'importants espaces d'arbitrage institutionnel, conduisant à une situation de « conformité régionale, zone grise mondiale » pour la mise sur chaîne des actions.

Dans ce contexte complexe, la mise à l'échelle future de la tokenisation des actions dépendra de trois avancées clés. Premièrement, une harmonisation de la perception réglementaire et la création de canaux d'exemption, à l'image de MiCA en Europe, des sandboxes de la FCA britannique ou du régime VASP à Hong Kong, afin de proposer un modèle conforme, légal et reproductible pour les titres tokenisés. Deuxièmement, une prise en charge native des modules de conformité par les infrastructures sur chaîne, incluant des modules KYC, des transferts whitelistés, des pistes d'audit sur chaîne, afin que les titres conformes puissent s'intégrer réellement au système DeFi plutôt que de devenir des îlots de liquidité. Troisièmement, l'entrée de participants institutionnels, notamment des banques de garde, cabinets d'audit et courtiers, pour résoudre les questions de crédibilité de l'actif réel et du mécanisme de rachat.

En somme, le mécanisme de conformité n’est pas un problème secondaire pour la tokenisation des actions, mais une variable déterminante de succès ou d’échec. Quel que soit le degré de décentralisation d’un projet, sa base repose toujours sur la question de savoir si l’actif réel est fidèlement reflété ; or, la réponse à cette question dépend inévitablement du cadre juridique. C’est pourquoi, en étudiant la tokenisation des actions, nous devons aller au-delà de l’innovation mécanique et architecturale, comprendre les limites et compromis de l’évolution institutionnelle, et trouver un chemin viable entre la réalité réglementaire et l’idéal sur chaîne.

4. Analyse du marché et perspectives futures

Le volume total mondial de RWA (actifs du monde réel) mis sur chaîne est d’environ 17,8 milliards de dollars, dont les actifs actions représentent seulement 15,43 millions de dollars, soit 0,09 % du total. Toutefois, la tokenisation des actions a augmenté de plus de 3 fois en six mois, passant de 50 millions à ~150 millions de dollars entre juillet 2024 et mars 2025.

En examinant de près la performance réelle de la tokenisation des actions, on constate qu’elle possède une forte attractivité conceptuelle, mais rencontre des seuils de mise en œuvre extrêmement complexes. Sur le plan théorique, elle présente des avantages structurels évidents : d'une part, elle transpose sur chaîne les actifs réels les plus valorisés et reconnus, apportant ainsi un ancrage crédible à l’écosystème crypto ; d’autre part, elle automatise les transactions et accélère les règlements via des contrats intelligents, remettant en cause la logique fondamentale des marchés boursiers traditionnels qui dépendent d’un clearing centralisé et d’un cycle T+2, libérant ainsi une efficacité système élevée. Pourtant, en pratique, ces avantages n’ont pas encore conduit à une adoption massive, stagnent plutôt dans un état embarrassant de « mécanisme valide, absence de cas d’usage, sécheresse de liquidité ». Cela nous oblige à approfondir la question : quel est véritablement le moteur de croissance de la tokenisation des actions ? Peut-elle devenir, comme les stablecoins ou les obligations sur chaîne, une catégorie d’actifs centrale de la finance crypto ?

Structurellement, la valeur fondamentale de la tokenisation des actions réside dans la « connexion entre marché réel et marché sur chaîne ». Mais la demande incrémentielle réelle doit venir de trois groupes d'utilisateurs : premièrement, les particuliers cherchant à contourner les institutions financières traditionnelles pour accéder au marché boursier mondial à moindre coût ; deuxièmement, les personnes fortunées et capitaux gris souhaitant une mobilité transfrontalière, éviter les contrôles des changes ou les contraintes horaires ; troisièmement, les protocoles DeFi et market makers visant l’arbitrage ou des rendements structurels. Ces trois groupes façonnent ensemble le « marché potentiel » des actions tokenisées, mais aucun n’est encore entré massivement. Les particuliers manquent souvent d’expérience sur chaîne et doutent du mécanisme de rachat en action réelle ; les utilisateurs fortunés n’ont pas encore confirmé suffisamment de protection de la vie privée ou de propriétés de couverture ; quant aux protocoles DeFi, ils préfèrent construire des produits autour des transactions fréquentes, des stablecoins et des dérivés, et montrent peu d’intérêt pour des actifs actions peu volatils et liquides. Cela signifie que la tokenisation des actions fait face à un problème typique de décalage de marché : « les actifs financiers veulent monter sur chaîne, mais les utilisateurs sur chaîne ne sont pas prêts à les accueillir ».

Néanmoins, des points de basculement pourraient apparaître progressivement avec quelques tendances clés. Premièrement, l’essor des stablecoins fournit une base monétaire solide pour les transactions et règlements des actions tokenisées. Lorsque USDC, USDT, PYUSD deviennent les « dollars numériques » de la liquidité sur chaîne, les actions tokenisées obtiennent naturellement un actif contrepartie universel. Cela permet aux utilisateurs de trader des actions américaines sans passer par le système bancaire, réduisant les coûts d’entrée et de changement de capital, particulièrement crucial pour les utilisateurs des pays en développement. Deuxièmement, la maturité des protocoles DeFi développe progressivement la capacité de combiner des « actifs traditionnels sur chaîne ». Avec l’apparition des obligations d’État tokenisées, des fonds monétaires tokenisés, l’acceptation des « actifs non-natifs crypto sur chaîne » a nettement augmenté. Les actions sont logiquement le prochain type d’actifs standard susceptibles d’être intégrés. Si un jour un outil de portefeuille sur chaîne combinant « actions + obligations + stablecoins » voit le jour, il sera hautement attrayant pour les utilisateurs institutionnels, pouvant même évoluer vers des « ETF / fonds indiciels sur chaîne » semblables aux courtiers traditionnels.

Un autre facteur non négligeable est l’explosion des écosystèmes L2 et des application chains. Avec l’élargissement de la base d’utilisateurs des réseaux Ethereum Layer 2 comme Arbitrum, Base, Scroll, ZKSync, et l’amélioration de la nature financière native des blockchains à haute performance comme Solana, Sei, Sui, le « lieu d’hébergement » des actions tokenisées n’est plus limité à des plateformes isolées, mais peut être directement déployé sur des chaînes dotées d’une forte liquidité et d’une communauté développeur active. Par exemple, si la Robinhood Chain réussit à intégrer les données de transactions et flux financiers de ses centaines de millions d’utilisateurs, combinés à l’ouverture de portefeuilles sur chaîne et à des outils de garde KYC, elle pourrait théoriquement construire un modèle financier hybride « expérience utilisateur centralisée + architecture d’actifs sur chaîne » dans un écosystème fermé, stimulant ainsi la fréquence d’utilisation réelle et la complexité financière des actions tokenisées. De même, des projets comme xStocks dans l’écosystème Solana pourraient tirer parti de leur haute fréquence et de frais faibles pour obtenir un avantage structurel dans des scénarios comme l’arbitrage, les contrats perpétuels ou l’investissement fractionné.

Parallèlement, du point de vue du cycle financier global, la tokenisation des actions arrive au moment clé où les marchés capitalistes mondiaux et les marchés crypto commencent à fusionner davantage. Avec l’approbation du Bitcoin sous forme d’ETF, et les RWA devenant progressivement une priorité stratégique pour les institutions traditionnelles sur chaîne, le monde crypto passe d’une « économie isolée » à un « système compatible avec les actifs mondiaux ». Dans ce contexte, les actions sont sans doute le point de connexion le plus symbolique. En particulier lorsque les investisseurs recherchent des outils plus flexibles, efficaces et disponibles 24/7 pour configurer leurs portefeuilles transfrontaliers, les « actions américaines » sous forme token pourraient devenir le tremplin central de la mobilité globale du capital. Cela explique pourquoi des géants traditionnels comme Franklin Templeton ou BlackRock étudient activement les jetons de titres et les fonds d’investissement sur chaîne : ils préparent dès maintenant la transformation structurelle du marché.

Bien sûr, à court terme, la tokenisation des actions reste soumise à plusieurs contraintes réalistes. La liquidité est encore rare, le coût d’éducation des utilisateurs élevé, les chemins de conformité incertains, et le mécanisme de mapping présente un coût de confiance élevé. Plus important encore, aucun projet leader avec un avantage clair de premier entrant n’a émergé, et il n’existe pas d’actif standard comme USDC, WBTC ou sDAI qui puisse servir de composant protocolaire. Le marché en est donc encore à la phase exploratoire, chaque projet testant différentes solutions aux défis de conformité et d’utilisabilité, mais la standardisation et la mise à l’échelle demanderont encore temps et patience.

Cependant, justement pour cette raison, la tokenisation des actions pourrait se trouver à un « début précocement sous-estimé ». Elle ne remplit pas directement une fonction monétaire comme les stablecoins, ni ne bénéficie d’un effet réseau natif comme ETH ou BTC, mais sa capacité à « refléter le monde réel sur chaîne » devient une pièce maîtresse pour connecter les deux systèmes. Le projet véritablement explosif de demain ne sera probablement pas un nouvel actif, mais une « plateforme intégrée conforme » capable de combiner garde d’actifs, matching des ordres, vérification KYC, composition sur chaîne et règlement hors chaîne. Son objectif n’est pas de remplacer complètement les courtiers traditionnels, mais de devenir la « couche Web3 compatible » du système financier mondial. Lorsqu’une telle plateforme disposera d’un volume utilisateur et d’une infrastructure suffisants, la tokenisation des actions cessera d’être un simple récit pour devenir un pilier central du marché des capitaux sur chaîne.

5. Conclusion et recommandations

En revenant sur l’évolution de la tokenisation des actions, on observe clairement un phénomène cyclique typique de « technologie en avance, conformité en retard, marché en attente ». Cette technologie n’est ni nouvelle ni un problème d’ingénierie financière incompréhensible. Sa logique sous-jacente — refléter des actions réelles sur chaîne pour leur offrir une capacité de trading et de composition mondiale, 24/7 — est parfaitement valable sur les plans technique et financier. Mais le problème réel ne réside pas dans la faisabilité du mécanisme, mais dans la manière dont celui-ci peut s’insérer dans le contexte réglementaire complexe, les infrastructures financières et les inerties du marché pour trouver un chemin viable de croissance. Autrement dit, la raison pour laquelle la tokenisation des actions n’a pas encore explosé n’est pas qu’elle n’est pas assez « bonne », mais parce qu’elle n’est pas encore assez « mature », assez « utilisable », et n’a pas encore trouvé le bon alignement stratégique entre fenêtre politique et besoin financier.

Mais cette situation change silencieusement. D’une part, l’acceptation des blockchains par les marchés traditionnels augmente rapidement : du fonds sur chaîne de Blackstone, au réseau de règlement sur chaîne de JPMorgan, jusqu’à l’infrastructure RWA sur Ethereum pilotée par BlackRock, tous envoient un signal fort : les actifs du monde réel sont progressivement mis sur chaîne, et l’infrastructure financière future ne sera plus une opposition binaire entre « traditionnel et crypto », mais une zone intermédiaire fusionnée. Dans cette tendance, les actions, en tant qu’actifs réels parmi les plus matures, ont une valeur de mapping sur chaîne naturellement évidente. D’autre part, l’écosystème natif crypto évolue lui aussi d’une phase purement spéculative vers une construction structurelle : des stablecoins, protocoles de prêt, obligations sur chaîne, tentatives d’ETF, les utilisateurs exigent désormais davantage de « stabilité, liquidité, conformité » pour leurs actifs. Les actions peuvent jouer ici un rôle pivot : elles incarnent la pierre angulaire du crédit du monde réel tout en pouvant s’intégrer via la tokenisation aux contrats intelligents et modules DeFi, devenant ainsi une composante essentielle des portefeuilles sur chaîne.

Par conséquent, la tokenisation des actions n’est pas simplement un « récit intéressant », mais une opportunité à long terme soutenue par une demande réelle, un espace de négociation politique et une trajectoire technique réalisable. Pour les acteurs du secteur, voici quelques orientations claires.

Premièrement, les projets entrant dans ce domaine doivent faire de la « conception du chemin de conformité » leur priorité absolue, avant toute innovation technologique ou optimisation UX. Les projets capables de croître seront ceux qui sauront construire, dans des juridictions favorables comme la Suisse, l’UE, les Émirats arabes unis ou Hong Kong, des structures d’émission légales et des mécanismes de trading sur chaîne. La technologie n’est qu’un prérequis ; les institutions fixent les limites, et la conformité est la douve de croissance.

Deuxièmement, la tokenisation des actifs est essentiellement une « émission d’actifs au niveau infrastructure », ce qui signifie que sa valeur ne dépend pas de la popularité d’une action spécifique, mais de la capacité du système à s’intégrer à davantage de protocoles sur chaîne et devenir un composant standard. Les projets d’actions tokenisées doivent donc s’associer activement à divers protocoles DeFi pour concrétiser des produits composites comme « prêt en rTSLA », « contrat perpétuel en aAAPL », « re-staking d’un jeton ETF SPY ». Sans cela, même avec conformité et garde, ils resteront des « outils conceptuels » limités à des scénarios de trading peu fréquents.

Troisièmement, l’éducation des utilisateurs et la présentation du produit sont tout aussi cruciales. Le trading d’actions sur chaîne ne doit plus rester une activité à haut seuil réservée aux « joueurs experts ». Il faut s’inspirer de plateformes comme Robinhood, eToro ou Interactive Brokers, en adoptant des interfaces familières, des processus simplifiés et des structures de rendement visualisées, afin de réduire au maximum la barrière d’entrée et d’introduire réellement les investisseurs traditionnels dans le monde crypto. Pour un utilisateur ordinaire, l’idée de pouvoir acheter une action AAPL via un portefeuille sur chaîne est bien plus attrayante que de comprendre si la structure de garde repose sur un CSD.

Enfin, la participation politique et le dialogue avec les régulateurs doivent être anticipés, notamment dans des zones comme Hong Kong, Abou Dhabi ou Londres, qui encouragent activement l’innovation RWA. Il faut promouvoir la création d’organisations d’autorégulation, de modèles techniques standards et de sandboxes réglementaires pilotes. Le succès de la tokenisation des actions ne dépendra pas de la capacité à construire des structures d’emballage plus complexes, mais de la conviction donnée aux décideurs politiques qu’il s’agit d’une « innovation financière contrôlable, incrémentielle et bénéfique », et non d’une nouvelle attaque contre l’ordre financier existant.

En conclusion, la tokenisation des actions est une proposition pleine de tensions. Elle relie les actifs financiers les plus anciens aux paradigmes technologiques les plus récents, incarnant une aspiration collective à la « libéralisation de la circulation du capital » et à la « reconstruction de l’infrastructure financière ». À court terme, elle restera une lutte d’endurance sur la réglementation, la perception et la confiance ; mais à long terme, elle pourrait devenir la « troisième colonne » du développement de la finance sur chaîne, après les stablecoins et les obligations sur chaîne. Ce n’est pas une mode passagère, mais un domaine profond, l’un des rares vraiment dignes d’un engagement et d’un investissement sur un horizon de 3 à 5 ans. Si la logique fondamentale du prochain marché haussier repose sur « l’économie réelle sur chaîne », alors la mise sur chaîne des actions pourrait bien être la percée clé la plus tangible, la mieux soutenue en valeur et la plus contestée réglementairement.

Pour les investisseurs et institutions, nous recommandons de considérer les aspects suivants à court, moyen et long terme :

Court terme : se concentrer sur le lancement du produit, la TVL, le mécanisme de création de marché, les données de trading sur chaîne et l’actualité réglementaire (comme MiCA, les directives SEC).

Moyen terme : évaluer si la plateforme intègre des contrats perpétuels, des mécanismes de levier, le soutien DeFi, ainsi que des indicateurs comme le coût du capital et l’efficacité de liquidité sur chaîne.

Long terme : surveiller l’ouverture du trading aux utilisateurs américains, la convergence entre T+0 et les mécanismes de conformité, ainsi que la tendance de redistribution du capital entre fonds sur chaîne, altcoins et nouveaux actifs.

En résumé, la tokenisation des actions américaines est une « expérience importante » dans la transformation structurelle

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News