IOSG : La grande bataille entre cryptomonnaies et actions, SBET et BTCM sont-ils de l'innovation ou une bulle ?

TechFlow SélectionTechFlow Sélection

IOSG : La grande bataille entre cryptomonnaies et actions, SBET et BTCM sont-ils de l'innovation ou une bulle ?

La majorité des projets de réserve manquent d'avantages durables, et la prime du NAV à long terme ou la supériorité relative par rapport aux projets de qualité s'estompe.

Rédaction : Sam, IOSG

TL;DR

-

Concentration élevée des positions : MSTR représente 2,865 % du total BTC détenu par les sociétés cotées ; la part détenue hors du Top 10 est faible.

-

Forte homogénéisation des projets : La majorité des projets de réserve manquent d'avantages durables, et la prime de NAV à long terme pourrait s'estomper pour les projets moins performants.

-

Bulles d'évaluation émergentes : Les multiples de NAV sont généralement >2× (seuls quelques-uns <1×), les cours sont sensibles aux annonces, et les risques baissiers peuvent rapidement effacer la prime.

-

Metaplanet finance via obligations convertibles sans intérêt + SAR, tirant profit de l'écart entre la taxe sur dividendes de 20 % et la taxe sur transactions Bitcoin de 55 %.

-

SPAC/PIPE/Obligations convertibles/Engagements en nature dominent ; TwentyOne et ProCap atteignent des réserves pleines dès leur cotation via fusions multipas.

-

SharpLink lève plus de 838 millions USD, presque entièrement couverts par le pledge d'ETH, Joseph Lubin rejoint le conseil d'administration, et achète 10 000 ETH auprès de la Fondation Ethereum en transaction OTC.

-

BTCS innove en empruntant USDT via Aave pour acheter ETH qu'il met en gage, mais reste sensible au taux d'emprunt et à la liquidité blockchain.

-

Les fonds cryptos investissent dans les actions stratégiques via PIPE, créent des fonds spécialisés ; des experts du secteur agissent comme conseillers stratégiques apportant soutien opérationnel et expertise.

Introduction

L'engouement autour de la stratégie des sociétés cotées visant à constituer des réserves en cryptomonnaies ne montre aucun signe de ralentissement. Certaines entreprises y voient leur dernier recours pour sauver leurs activités, d'autres imitent simplement MicroStrategy, tandis qu'une minorité se distingue par de véritables innovations.

Cet article explore les leaders du domaine des réserves stratégiques en Bitcoin et Ethereum — en analysant comment ils offrent une alternative aux ETF physiques, déploient des structures complexes de financement, optimisent fiscalement, génèrent des revenus via le staking, s'intègrent à l'écosystème DeFi, et développent des avantages compétitifs uniques.

Bitcoin

Aperçu général

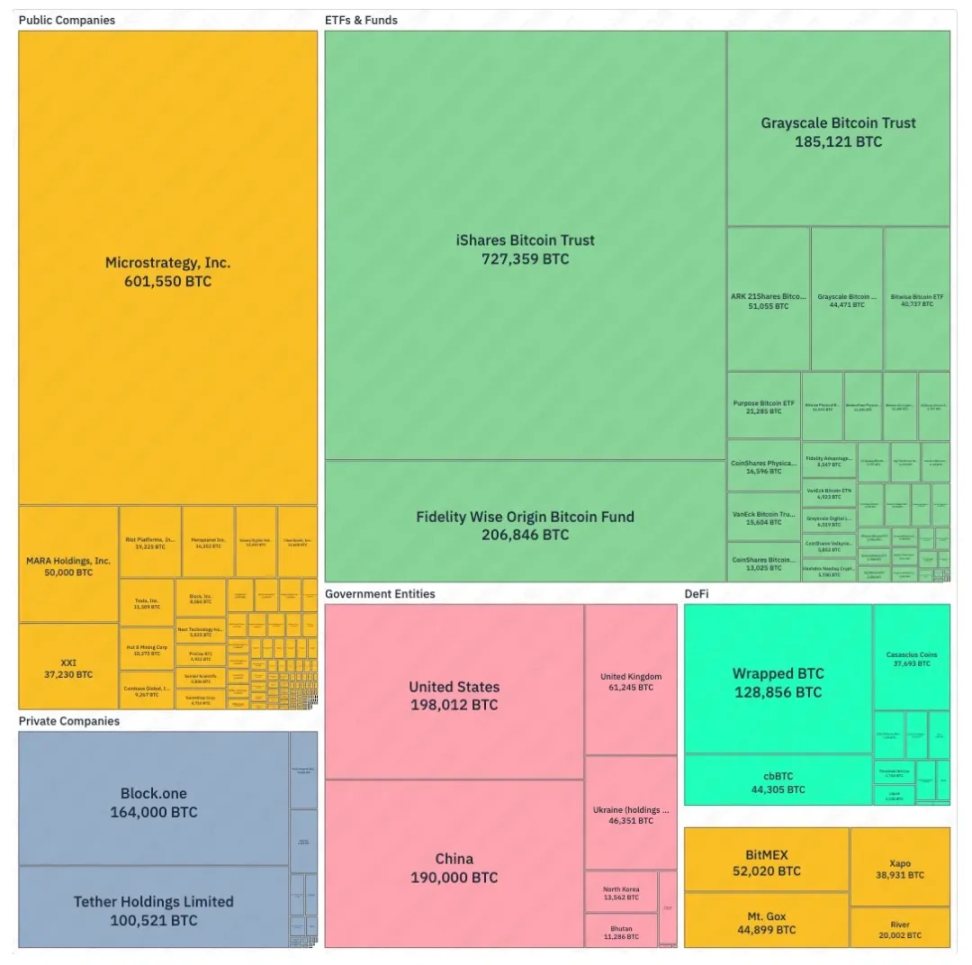

Selon le diagramme en arbre rectangulaire de BitcoinTreasuries.net, parmi les entités ayant divulgué publiquement leurs positions, MicroStrategy est rapidement devenu le plus grand détenteur institutionnel — juste après iShares Bitcoin Trust — détenant aujourd'hui près de 2,865 % des 21 millions d'unités disponibles.

▲ bitcointreasuries.net

Néanmoins, les ETF et trusts dominent encore le marché, menés par iShares, Fidelity et Grayscale. Au niveau souverain, les États-Unis et la Chine détiennent le plus de Bitcoin, avec également des réserves notables en Ukraine. Parmi les entreprises privées, Block.one et Tether Holdings figurent en tête.

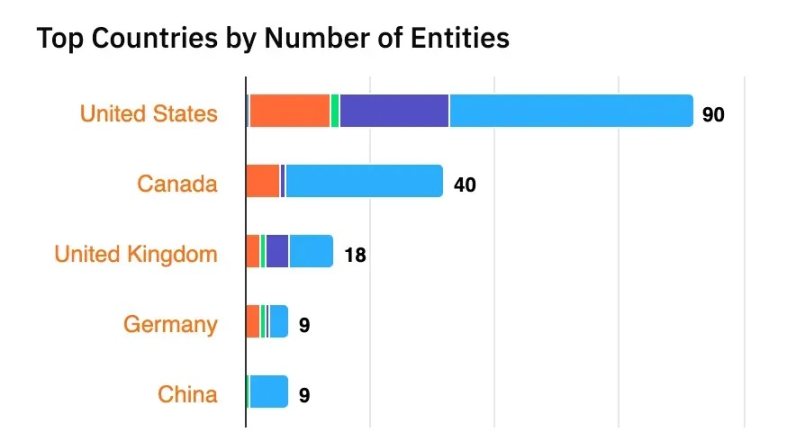

Parmi toutes les entités détenant du Bitcoin, les États-Unis et le Canada arrivent en première position, suivis par le Royaume-Uni. Toutefois, Metaplanet au Japon (5ᵉ place) et Next Technology Holding en Chine (12ᵉ place) méritent également attention.

▲ bitcointreasuries.net

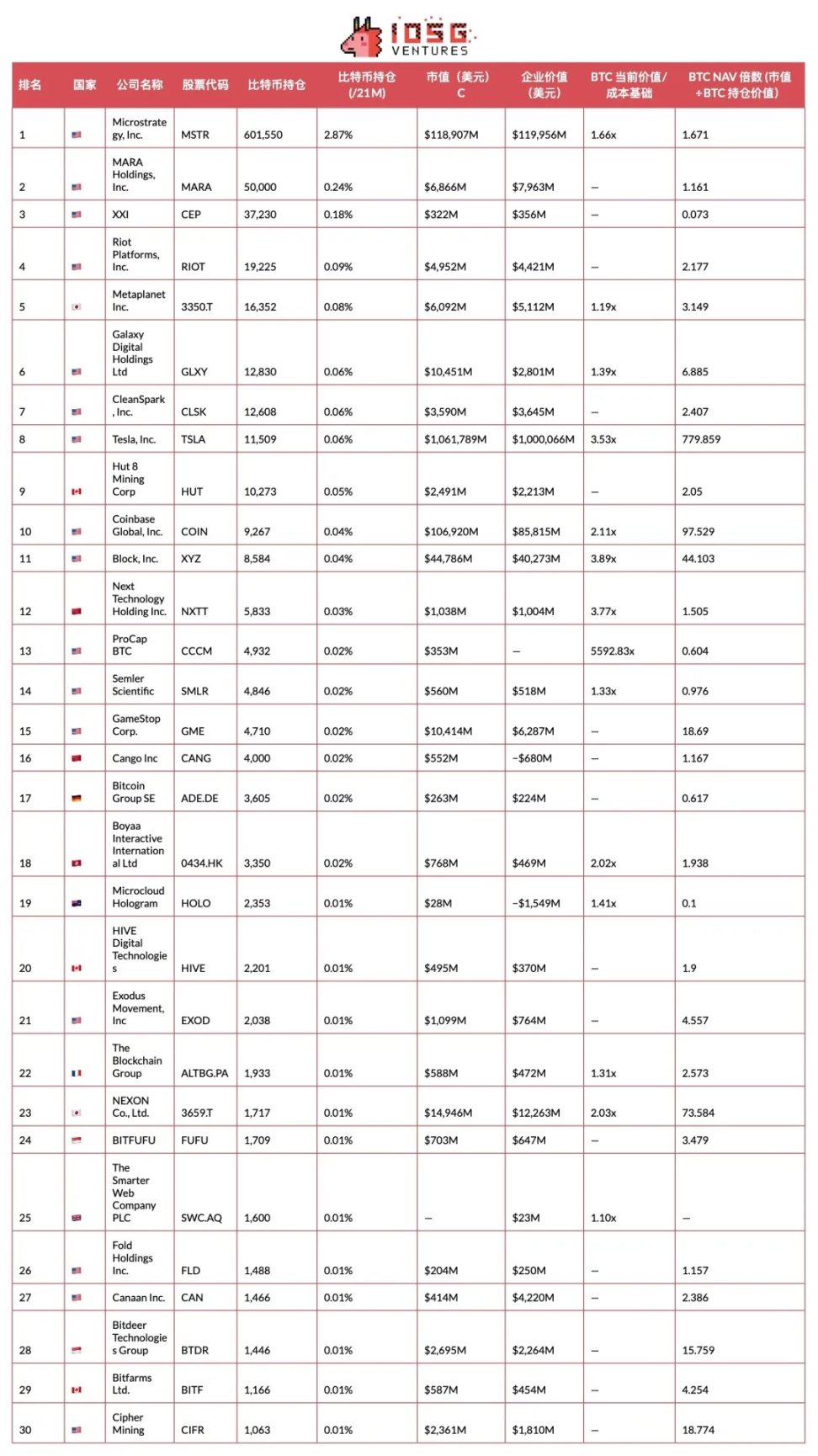

La liste ci-dessous présente les 30 premières sociétés cotées détenant du Bitcoin, avec MicroStrategy largement en tête.

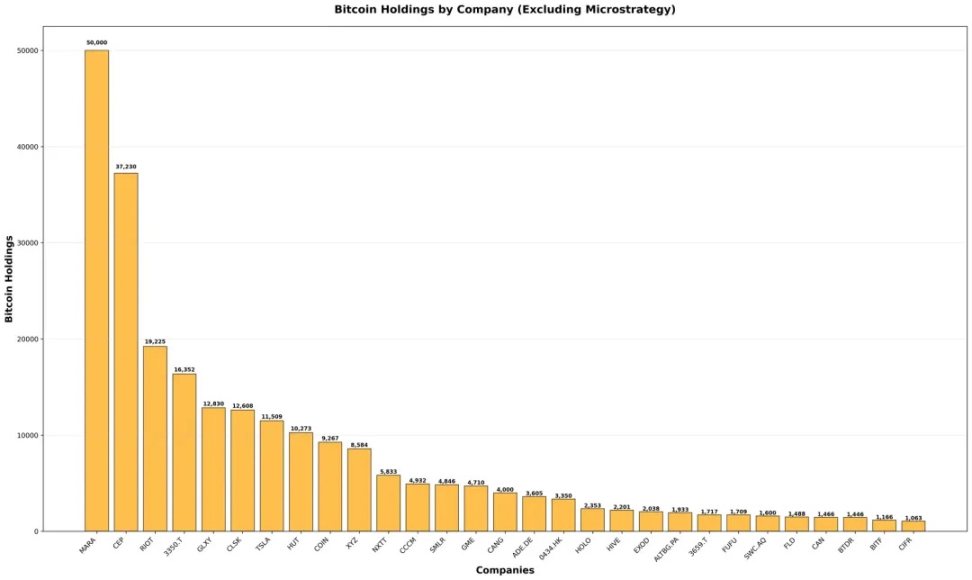

Même sans compter MicroStrategy, MARA et Twenty One Capital restent en tête, mais la répartition des positions reste fortement concentrée — la plupart des sociétés hors du top 10 détiennent des quantités modérées comparées aux leaders.

▲ bitcointreasuries.net, IOSG

Lors de l'évaluation des réserves en Bitcoin des sociétés cotées, deux indicateurs particulièrement importants doivent être pris en compte :

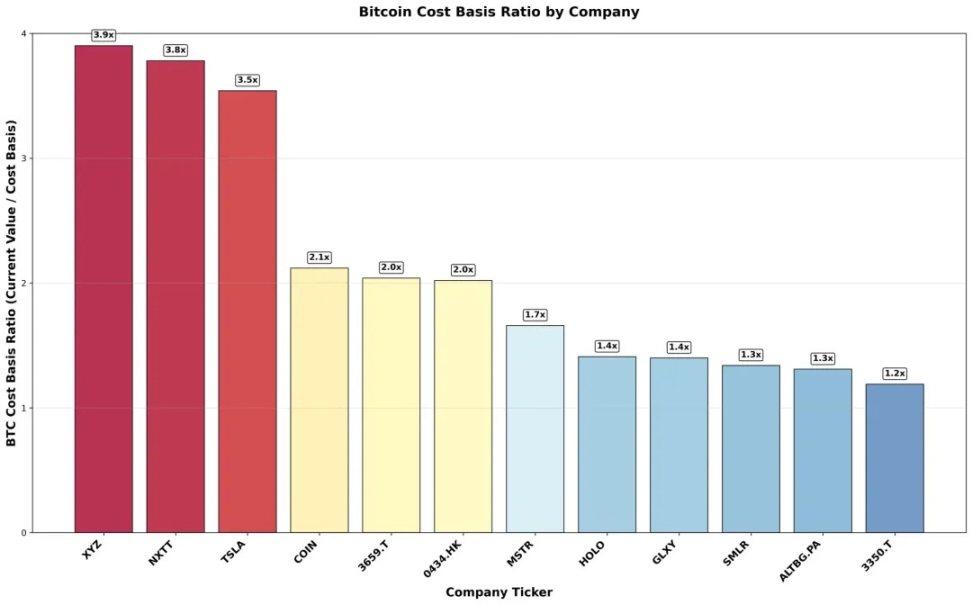

Valeur actuelle versus coût initial

Compare la valeur actuelle en dollars américains de la position en Bitcoin avec son coût initial. Un ratio plus élevé indique des gains latents substantiels — améliorant ainsi le rendement et offrant une marge de sécurité face aux fluctuations du marché.

Multiple de la valeur nette en Bitcoin (BTC NAV Multiple)

Le mNAV est calculé en divisant la capitalisation boursière par la valeur en dollars de la réserve en Bitcoin ; certaines sociétés utilisent la valeur d'entreprise (EV) plutôt que la capitalisation boursière lorsqu'elles rapportent le mNAV.

Ce multiple reflète la prime accordée par les investisseurs à l'activité principale de l'entreprise en dehors de ses actifs cryptographiques.

-

Quand mNAV > 1, le marché valorise l'entreprise au-delà de la valeur de sa réserve en Bitcoin, indiquant que les investisseurs paient une prime pour chaque unité « de détention Bitcoin ».

-

L'essentiel est que mNAV > 1 permet un financement anti-dilution : lorsque mNAV > 1, l'entreprise peut émettre des actions → acheter du Bitcoin → augmenter la valeur nette en Bitcoin → stimuler la valeur d'entreprise (EV), tout en augmentant la détention de Bitcoin par action.

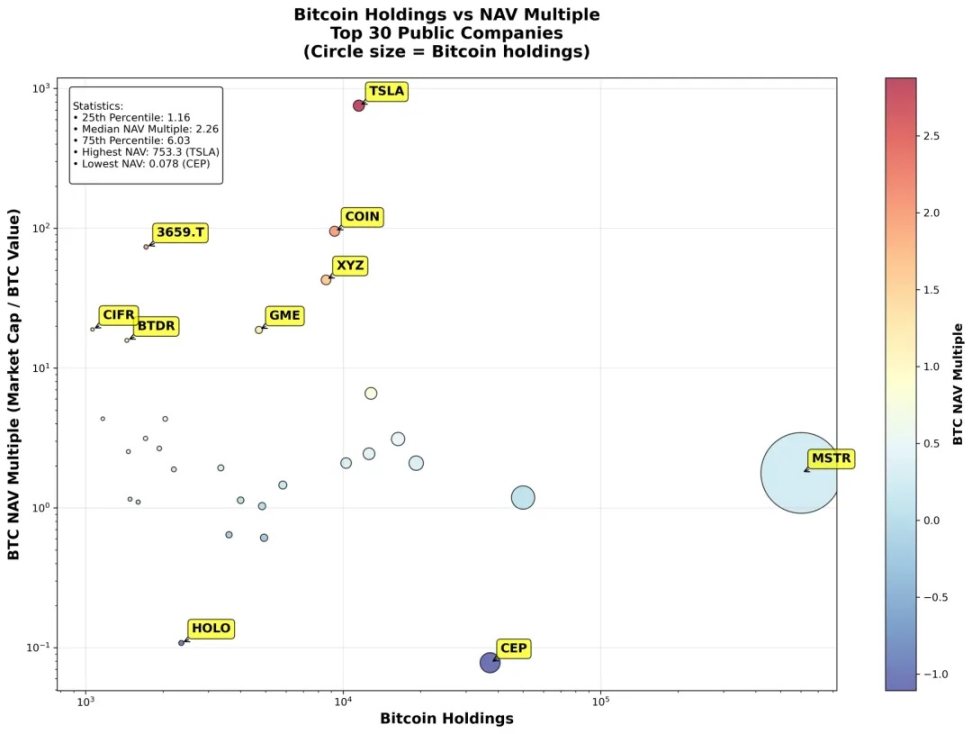

L’analyse des multiples de NAV des 30 premières sociétés révèle des groupes très distincts, comme Tesla (TSLA) et Coinbase (COIN). Ces entreprises n’étant pas centrées sur la réserve Bitcoin et ayant d’autres activités principales, leurs multiples de NAV sont logiquement plus élevés.

▲ bitcointreasuries.net, IOSG

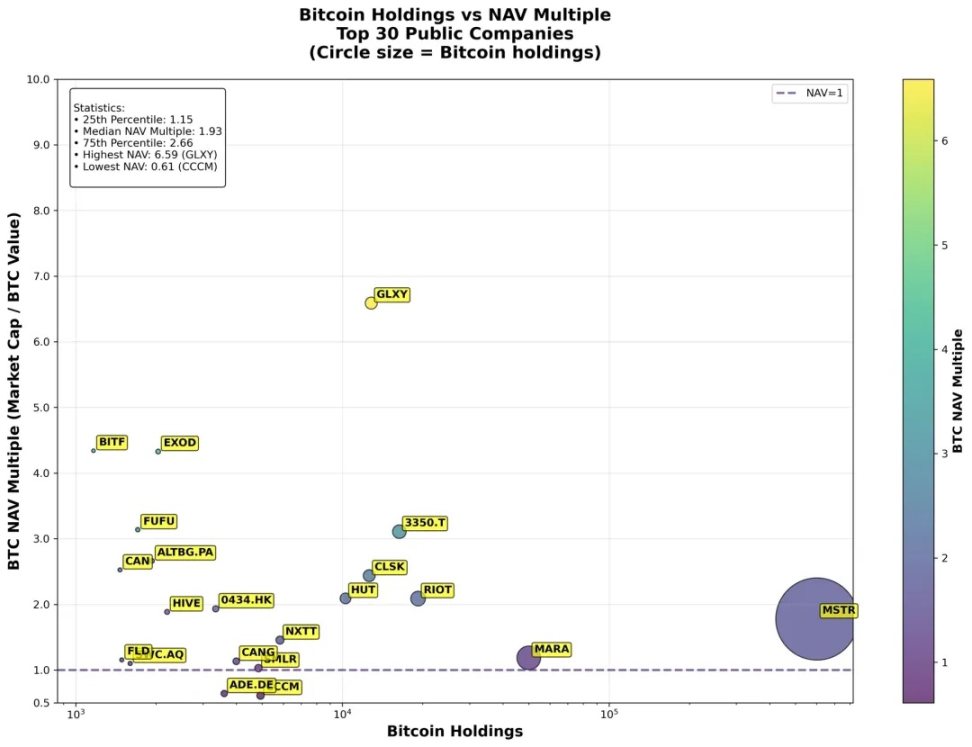

En excluant les sociétés non axées sur la réserve Bitcoin, on observe que la plupart des entreprises échangent effectivement à des multiples de NAV élevés — souvent supérieurs à 2. Seules quatre affichent un multiple inférieur à 1, tandis que les grands détenteurs comme MSTR et MARA n’atteignent pas les niveaux extrêmes observés chez les petites sociétés.

▲ bitcointreasuries.net, IOSG

D'après les données de BitcoinTreasuries.net, les sociétés assurant une divulgation complète présentent effectivement des ratios élevés entre valeur actuelle et coût, reflétant des gains latents conséquents — probablement parce que les entreprises les plus rentables ont davantage tendance à divulguer ces informations.

▲ bitcointreasuries.net, IOSG

Metaplanet Inc. (MPLAN)

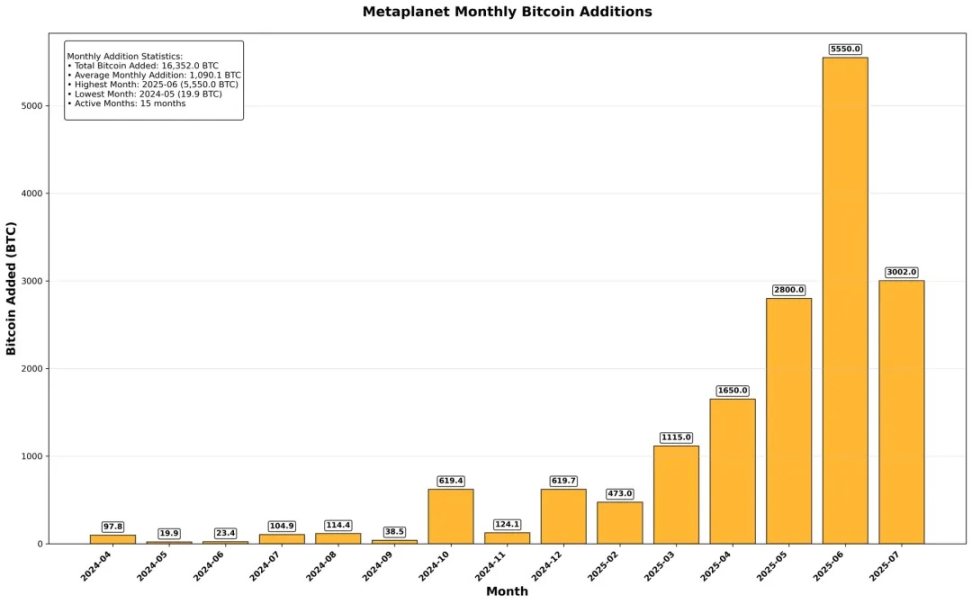

Alors que nombreuses entreprises imitent la stratégie de MicroStrategy, une société japonaise se distingue : Metaplanet. À ce jour, elle a accumulé 16 352 BTC, se plaçant parmi les cinq premières sociétés cotées détenant du Bitcoin, et a considérablement accéléré ses achats ces derniers mois.

▲ bitcointreasuries.net, IOSG

Comme elle le décrit elle-même : « lever 500 millions USD de capital-actions », « premier émetteur d'actions au Japon en 2025 », « levée de fonds zéro coût dans l'histoire ».

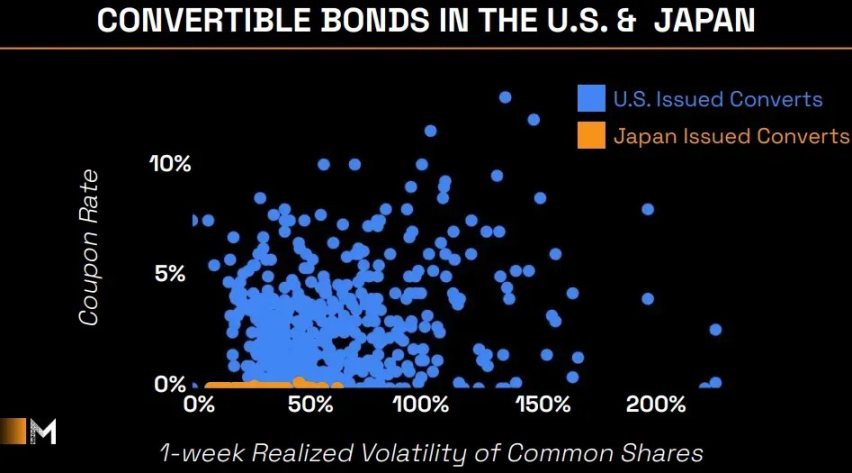

Les taux d'intérêt au Japon sont restés bas pendant longtemps, n'ayant été relevés qu'à 0,25 % en juillet 2024 puis à nouveau à 0,5 % en janvier 2025, où ils demeurent actuellement. Cet écart de taux se retrouve aussi sur le marché des obligations convertibles : comme illustré par le graphique de Metaplanet, celles émises aux États-Unis comportent généralement un coupon élevé, tandis que celles émises au Japon ont des taux très bas et une volatilité moindre.

▲ Metaplanet Investor Deck

Bien que les taux du marché japonais soient généralement bas, le « financement à taux zéro » de Metaplanet n’est pas sans coût — l’entreprise compense via l’octroi de droits d’attribution d’actions (SARs).

▲ Metaplanet Analytics

Metaplanet commence par lever des liquidités via l’émission à prix d’exercice d’obligations à six mois sans intérêt. Pour garantir la solvabilité, l’entreprise attribue simultanément à EVO Fund un nombre équivalent de Stock Appreciation Rights (SARs) selon la même résolution du conseil d’administration.

Le contrat obligataire stipule que Metaplanet doit utiliser exclusivement les fonds versés par EVO Fund lors de l'exercice de ces SARs au prix flottant pour rembourser les obligations à l'échéance.

Grâce à cet arrangement, Metaplanet évite tout paiement d’intérêts régulier.

Les revenus d'EVO Fund reposent sur une double protection :

-

Sécurité du principal : remboursement intégral en espèces du principal à l'échéance, éliminant le risque de baisse du cours de l'action sous-jacente ;

-

Gains à la hausse : si le cours de l'action de Metaplanet dépasse le prix d'exercice flottant, EVO Fund perçoit la différence entre le cours de marché et le prix d'exercice grâce à l'exercice des SARs.

▲ Metaplanet Investor Deck

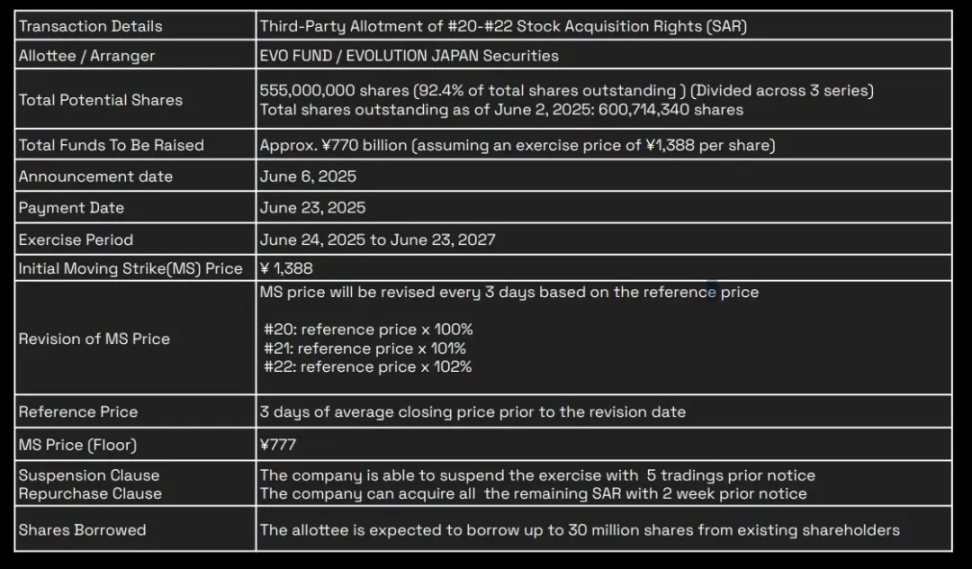

Le « Plan 555 millions » lancé le 6 juin 2025 (numéros SAR #20-#22) constitue la plus importante levée unique de Metaplanet à ce jour. Il a émis 555 millions de SARs, représentant 92,4 % des 600,7 millions d'actions en circulation, pouvant générer jusqu'à 770 milliards de yens après exercice. Le prix d'exercice initial est fixé à 1 388 yens/action, recalculé tous les trois jours de trading selon la moyenne des cours de clôture des trois jours précédents multipliée par 100 % / 101 % / 102 %, sans pouvoir descendre en dessous d'un prix plancher garanti de 777 yens.

EVO Fund peut exercer ses droits à tout moment entre le 24 juin 2025 et le 23 juin 2027, date à laquelle Metaplanet émettra de nouvelles actions et recevra les fonds. Pour limiter la dilution actionnariale et l'impact sur le marché, Metaplanet peut suspendre temporairement l'exercice avec cinq jours ouvrés de préavis, ou annoncer avec deux semaines d'avance un rachat des parts non exercées.

Un autre avantage clé réside dans les bénéfices fiscaux : au Japon, les plus-values mobilières et les dividendes sont soumis à un taux unique d'environ 20 %, alors que les profits réalisés sur les transactions Bitcoin au comptant sont classés comme revenus divers, imposés selon un barème progressif national allant de 5 à 45 %, plus une taxe locale de résidence de 10 % (et taxes supplémentaires applicables), portant le taux global maximal à 55 %. Pour les investisseurs à haut taux marginal cherchant une exposition au Bitcoin, Metaplanet devient donc une alternative très attractive — d'autant plus que le Japon n'a pas encore approuvé d'ETF physique Bitcoin.

▲ Metaplanet Investor Deck

Metaplanet a traditionnellement échangé à un mNAV élevé — souvent supérieur à 5×, atteignant même 20×, bien au-dessus des autres grands détenteurs. Bien que cette prime reflète la confiance des investisseurs dans sa structure de financement, ses avantages fiscaux et ses rendements optimisés en Bitcoin, elle comporte également des risques accrus et pourrait indiquer une surévaluation spéculative de son cours.

Autres entreprises détenant du Bitcoin : surfant sur la vague SPAC

De nombreuses entreprises tentent d'imiter la stratégie de réserve en Bitcoin de MicroStrategy. Notamment, des sociétés SPAC comme Twenty One Capital (3ᵉ place) et ProCap Financial (13ᵉ place) ont gravi rapidement les classements grâce à des architectures complexes de financement leur permettant d’atteindre des niveaux de détention élevés immédiatement après fusion.

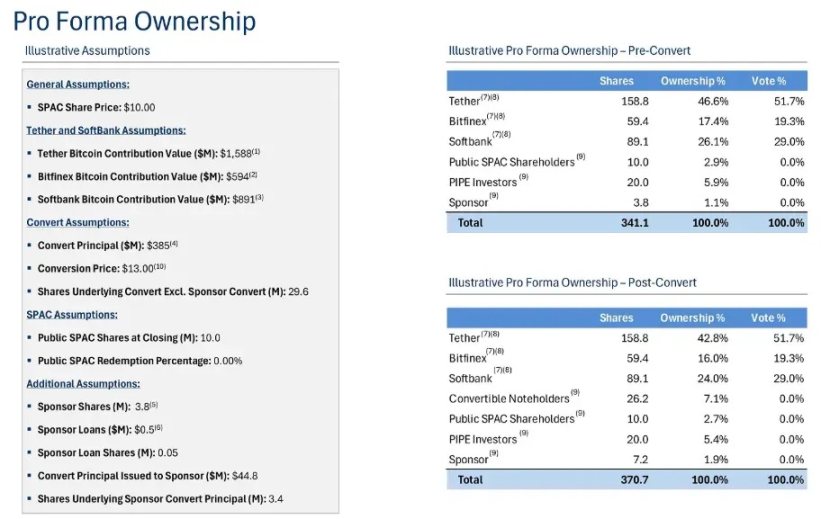

Twenty One Capital, Inc.

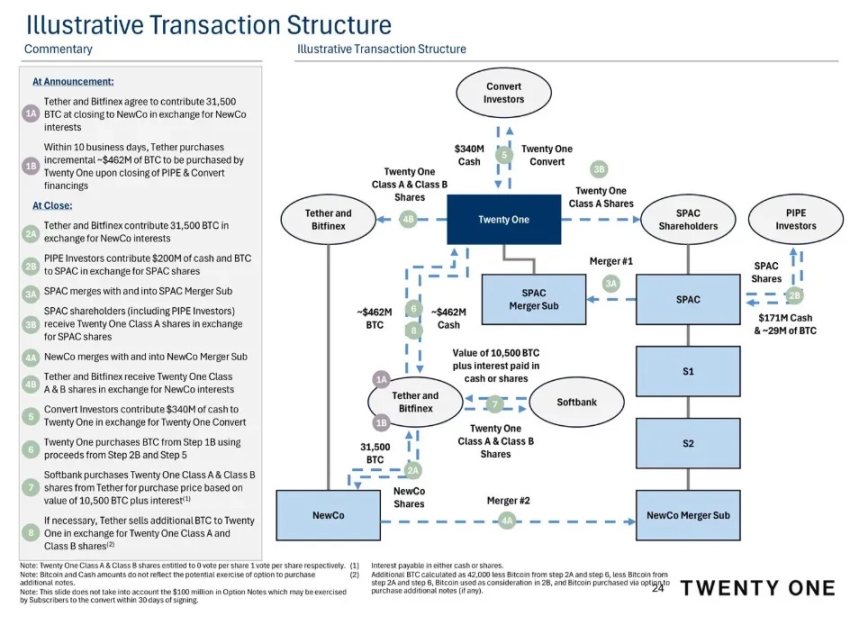

Fondée conjointement par Jack Mallers, PDG de Strike. Le chemin SPAC de Twenty One combine engagement en Bitcoin physique, financement PIPE, obligations convertibles et une structure de fusion en deux étapes, permettant à l’entreprise de disposer dès son introduction au Nasdaq d’une réserve complète de 42 000 BTC financée intégralement.

L'opération débute par l'engagement de Tether et Bitfinex à fournir 31 500 BTC à une entité privée nommée NewCo, tandis que Tether investit séparément 462 millions USD pour acheter du Bitcoin. Un financement PIPE de 200 millions USD alimente le trust SPAC, qui fusionne ensuite avec sa filiale, émettant des actions de catégorie A aux investisseurs SPAC et PIPE.

Parallèlement, NewCo fusionne avec cette même filiale par échange d'actions, émettant des actions de catégories A et B. En outre, un financement par obligation convertible de 340 millions USD est injecté directement dans Twenty One. Cette dernière utilise alors les fonds du PIPE et de l'obligation convertible pour racheter les Bitcoins initialement engagés auprès de Tether et Bitfinex. SoftBank, en tant qu'investisseur stratégique, souscrit à hauteur de 10 500 BTC en équité ; si la réserve finale ne parvient pas à atteindre 42 000 BTC, Tether s'engage à combler l'écart.

▲ Twenty One Investor Deck

Après la fusion SPAC, le contrôle majoritaire de Twenty One sera détenu principalement par Tether et son exchange associé Bitfinex, tandis que SoftBank Group conservera une participation minoritaire significative.

▲ Twenty One Investor Deck

Tether et Bitfinex ont chacun promis une grande quantité de Bitcoin contre de nouvelles actions émises, aboutissant respectivement à des participations majoritaires (Tether 42,8 %, Bitfinex 16,0 %). SoftBank a ensuite acheté des actions d'une valeur équivalente à 10 500 BTC au même prix, obtenant une part similaire (24,0 %). En comparaison, les actionnaires publics du SPAC (environ 100 millions USD en cash) ainsi que les détenteurs PIPE et obligations convertibles détiennent des parts plus faibles.

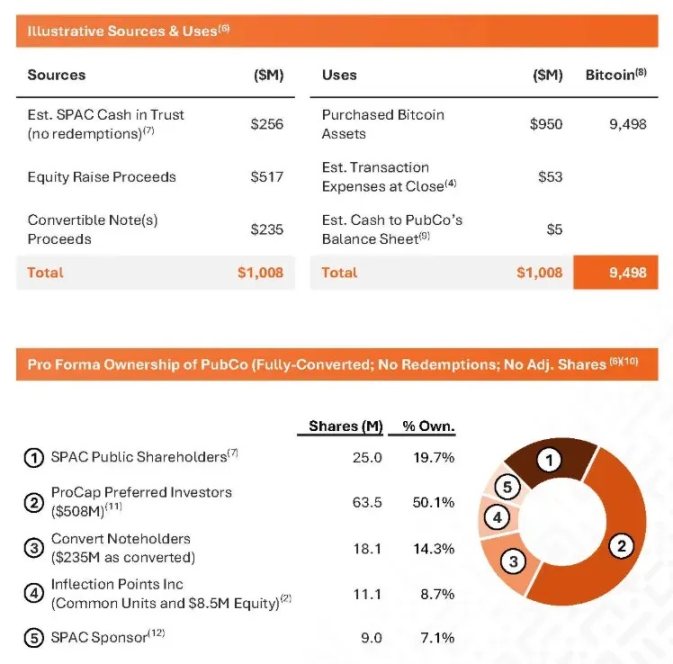

ProCap BTC (PCAP)

ProCap Financial a levé 1,008 milliard USD pour lancer sa plateforme de réserve en Bitcoin, dont 256 millions provenant du trust SPAC (en supposant un taux de rachat minimal), 517 millions provenant d’un PIPE en actions privilégiées, et 235 millions d’un tour d’obligations convertibles prioritaires, garanties et sans intérêt. Près de 95 % du total levé (950 millions USD) ont été immédiatement utilisés pour acquérir 9 498 BTC.

▲ ProCap BTC Investor Deck

Les actionnaires publics SPAC échangent 256 millions USD du trust contre 25 millions d’actions, soit 19,7 % ; un PIPE d’actions privilégiées de 517 millions USD, mené par Magnetar Capital, ParaFi, Blockchain.com Ventures, Arrington Capital, Woodline Partners, Anson Funds, RK Capital, Off the Chain Capital, FalconX et BSQ Capital, émet 63,5 millions d’actions, soit 50,1 % ; le tour d’obligations convertibles sans intérêt de 235 millions USD donne lieu à 18,1 millions d’actions, soit 14,3 % ; Inflection Points Inc. échange ses actions existantes et investit 8,5 millions USD supplémentaires en capitaux propres, obtenant 11,1 millions d’actions, soit 8,7 % ; les initiateurs SPAC conservent 9 millions d’actions (promote), soit 7,1 %.

Bien que les projets SPAC aient globalement déçu, les SPAC axés sur la réserve en Bitcoin sont salués pour leur transparence en matière de détentions et de coûts. Leurs documents S-1/S-4 divulguent minutieusement les apports en numéraire, la répartition des actions et la valeur des contributions en Bitcoin physique (par exemple, pour Twenty One, un PIPE de 200 millions USD à 10 USD par action, obligations convertibles sans intérêt de 385 millions USD à 13 USD par action, avec indication claire des nombres d’actions avant et après conversion). Comme ces entreprises partagent un modèle économique similaire de « acquisition et détention de Bitcoin », ces divulgations offrent aux investisseurs une référence fiable pour évaluer la dilution, le coût d’acquisition et la composition des réserves.

Contrairement aux modèles SPAC récents aux architectures complexes, des pionniers comme Next Technology Holding ont accumulé leurs réserves via des transactions en espèces plus directes.

Par ailleurs, GameStop attire l'attention : le 28 mai 2025, ce détaillant disposant de 4,8 milliards USD de trésorerie annonce avoir acquis environ 4 710 BTC pour 513 millions USD dans le cadre de sa stratégie d'actifs numériques.

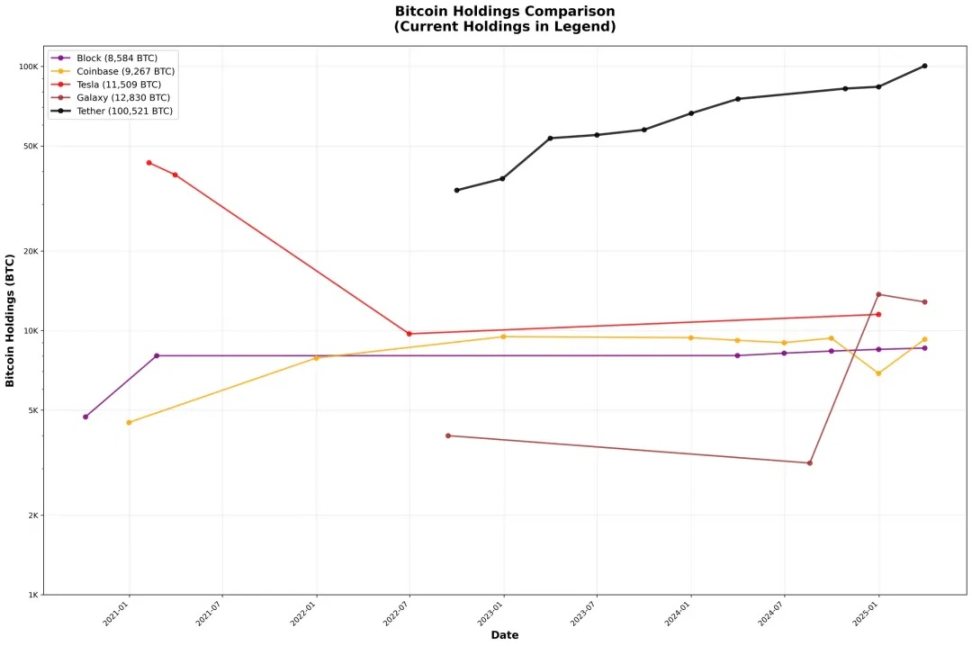

Plateformes cryptos à forte trésorerie

Bien que nombreuses entreprises imitent la stratégie « tout-en-Bitcoin » de MicroStrategy, plusieurs plateformes natives du monde crypto continuent d’investir de manière stable dans les actifs numériques, avec parfois des acheteurs ponctuels importants comme Tesla.

▲ bitcointreasuries.net, IOSG

Tether, l’émetteur de USDT, a commencé activement à inclure du Bitcoin dans ses réserves depuis fin 2022, en utilisant jusqu’à 15 % de ses bénéfices trimestriels pour acheter directement sur le marché et investir dans l’exploitation minière à énergie renouvelable. Comme l’a déclaré son CTO Paolo Ardoino : « En détenant du Bitcoin, nous ajoutons un actif à potentiel haussier à long terme à nos réserves », soulignant que cela « renforcera la confiance du marché envers USDT en diversifiant les réserves vers un support numérique de valeur ». Depuis 2023, les réserves de Bitcoin de Tether croissent trimestriellement — doublant maintenant à plus de 100 000 BTC, accumulant environ 3,9 milliards USD de gains latents.

Block (anciennement Square) a fait son premier « pari » en octobre 2020 — achetant 4 709 BTC pour 50 millions USD, soit environ 1 % de ses actifs à l’époque. Un ajout de 170 millions USD (3 318 BTC) au premier trimestre 2021 a porté ses réserves à plus de 8 000 BTC. Depuis, Block maintient son exposition inchangée. En avril 2024, Block a lancé un programme d’investissement mensuel en dollar coût moyen (DCA) d’entreprise, allouant 10 % de la marge brute mensuelle de ses produits Bitcoin à des achats systématiques via des prestataires de liquidité OTC au prix moyen pondéré horaire.

Coinbase a officiellement adopté sa stratégie d’entreprise en Bitcoin en août 2021, avec l’approbation du conseil d’administration d’un achat unique de 500 millions USD en actifs numériques, et l’engagement d’investir 10 % de ses bénéfices trimestriels dans un portefeuille incluant du Bitcoin.

En janvier 2021, le conseil d’administration de Tesla a approuvé l’achat de Bitcoin pour 1,5 milliard USD, arguant « croire au potentiel des actifs numériques comme placement à long terme, ainsi qu’à leur valeur comme alternative liquide ». Quelques mois plus tard, le PDG Elon Musk déclare que Tesla a vendu environ 10 % de son Bitcoin « pour prouver la liquidité », réalisant un gain de 128 millions USD au premier trimestre 2021 ; au deuxième trimestre 2022, Tesla revend environ 75 % de sa position restante, Musk expliquant que c’était « pour maximiser sa trésorerie face aux défis de production en Chine dus à la pandémie », tout en précisant « que cela ne devait pas être interprété comme un jugement négatif sur Bitcoin ».

Ethereum

De nombreuses entreprises rejoignent désormais massivement la stratégie de réserve en Ethereum, animées par un fort sentiment haussier sur ETH, les récompenses de staking, et le fait que les ETF ETH actuels ne permettent pas de participer au staking. Comme l’a déclaré Evgeny Gaevoy, fondateur de Wintermute, le 17 juillet : « Clairement, il est presque impossible d’acheter du ETH sur notre guichet OTC. »

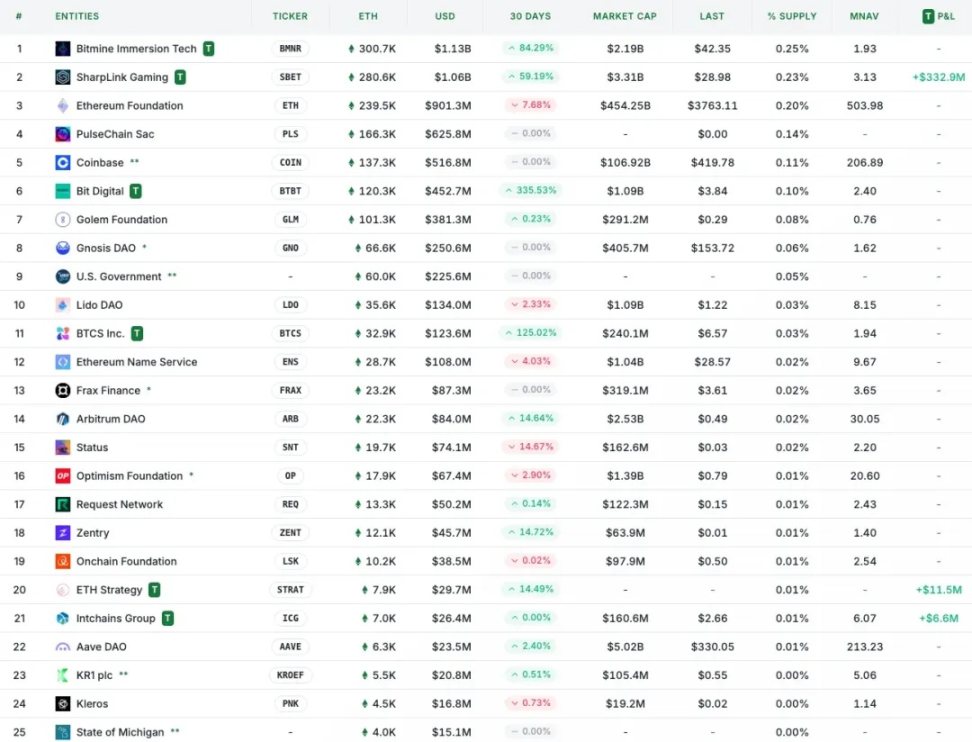

▲ strategicethreserve.xyz

Les entreprises participant à la stratégie de réserve en Ethereum sont marquées par le symbole « T ». Les leaders incluent BitMine, SharpLink, Big Digital et BTCS, dont les augmentations de positions au cours des 30 derniers jours témoignent d’une accumulation active d’ETH.

Bien que les positions de BitMine et SharpLink dépassent déjà celles de la Fondation Ethereum, elles restent modérées comparées à la prise de contrôle par MicroStrategy de près de 2,865 % de l’offre totale de Bitcoin — représentant respectivement environ 0,25 % et 0,23 % de l’offre totale d’ETH. De plus, la plupart de ces projets de réserve Ethereum ont démarré entre mai et juillet de cette année, ce qui en fait une tendance très récente.

SharpLink Gaming (Nasdaq : SBET)

SharpLink Gaming, une entreprise affiliée iGaming cotée au Nasdaq, a annoncé en 2025 le lancement de sa stratégie de réserve en Ethereum via un placement privé de 425 millions USD.

SharpLink a structuré cette stratégie autour de deux canaux de financement : un grand PIPE (Investissement Privé en Marché Public) et un mécanisme ATM (Marché Secondaire Continu) d’émission d’actions. Le 27 mai 2025, SharpLink annonce la finalisation d’un PIPE de 425 millions USD (69,1 millions d’actions, prix d’émission 6,15 USD), mené par Consensys (entreprise de Joe Lubin), ParaFi Capital, Electric Capital, Pantera Capital, Arrington Capital, GSR et Primitive Ventures.

À la suite de cette transaction, Lubin rejoint le conseil d’administration de SharpLink en tant que président, chargé de diriger la stratégie de réserve en Ethereum.

▲ SharpLink Investor Deck

Après le PIPE, SharpLink a activé son mécanisme ATM pour vendre des actions selon la demande du marché. Par exemple, fin juin 2025, environ 64 millions USD ont été levés via ATM, et début juillet 2025, 24,57 millions d’actions ont été vendues, générant environ 413 millions USD.

Parallèlement, SharpLink s’engage à mettre en staking près de 100 % de ses ETH détenus pour générer des revenus. À mi-juillet 2025, environ 99,7 % de ses ETH étaient en staking.

Le 10 juillet 2025, SharpLink conclut un accord définitif avec la Fondation Ethereum pour acheter directement 10 000 ETH, pour un montant total de 25 723 680 USD (soit 2 572,37 USD par ETH). Il s'agit de la première transaction OTC entre la Fondation Ethereum et une société cotée.

La proposition de valeur de SharpLink repose sur quatre piliers : des rendements de staking attractifs, une haute valeur totale sécurisée (TVS), une efficacité opérationnelle, et des bénéfices réseau plus larges. Les récompenses de staking offrent non seulement un tampon de revenus stable pour la réserve, mais contribuent aussi à compenser les coûts d’acquisition. À ce jour, la TVS d’Ethereum atteint 800 milliards USD, avec un ratio de sécurité de 5,9× — c’est-à-dire la valeur totale sécurisée par la chaîne d’ETH, jetons ERC-20 et NFT (800 milliards USD) divisée par la valeur des ETH en staking (140 milliards USD). Outre ces indicateurs financiers, Ethereum offre une meilleure efficacité énergétique comparé aux réseaux Proof-of-Work, une décentralisation profonde avec des milliers de validateurs indépendants, et une feuille de route claire de scalabilité via le sharding et les solutions Layer 2.

BTCS Inc. (Nasdaq : BTCS)

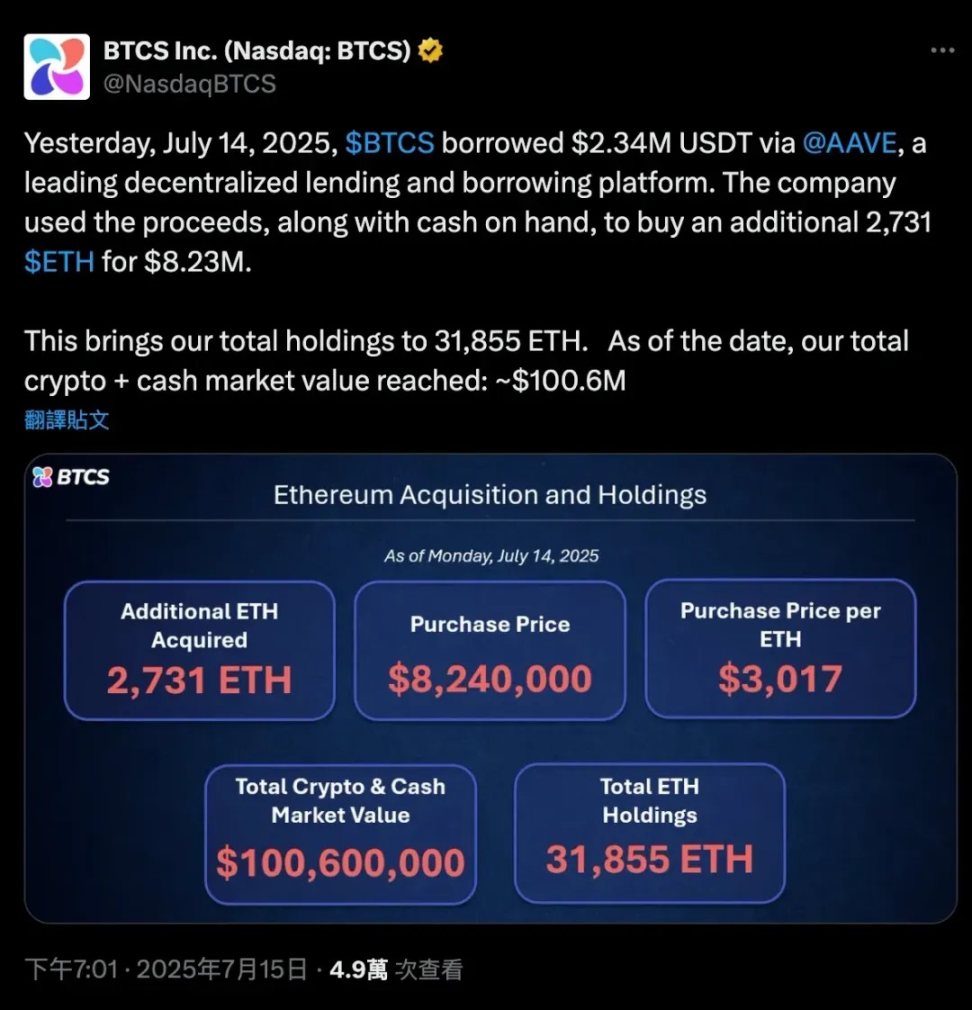

Le 8 juillet 2025, BTCS (Blockchain Technology & Consensus Solutions) annonce son intention de lever 100 millions USD en 2025 pour financer l’acquisition de sa réserve en Ethereum.

BTCS adopte un modèle hybride combinant financement traditionnel et finance décentralisée (DeFi) : levée via vente d’actions ATM, émission d’obligations convertibles, et emprunts blockchain via Aave pour financer l’accumulation continue d’ETH.

Dans sa composante blockchain, BTCS mise principalement sur Aave : l’entreprise emprunte des USDT sur le protocole Aave en utilisant des ETH comme collatéral, puis réinjecte les fonds obtenus pour acheter davantage d’ETH. Ensuite, BTCS met ces ETH en staking via son réseau de validateurs NodeOps pour percevoir des récompenses. Selon le PDG Charles Allen, cette stratégie à faible dilution et progressive — « lentement mais sûrement, on gagne la course » — vise à maximiser la détention d’ETH par action au moindre coût.

Par exemple, en juin 2025, BTCS a emprunté 2,5 millions USD supplémentaires en USDT sur Aave (portant sa dette totale sur Aave à 4 millions USD), en utilisant environ 3 900 ETH comme collatéral. En juillet 2025, il a emprunté 2,34 millions USD en USDT (dette totale Aave d’environ 17,8 millions USD), avec environ 16 232 ETH en collatéral.

La majorité des nouveaux ETH achetés sont mis en staking. BTCS les connecte à son réseau de validateurs NodeOps, exécutant à la fois des nœuds validateurs indépendants et des nœuds RocketPool.

La stratégie blockchain de BTCS est innovante — intégrant le DeFi dans une stratégie de réserve stratégique. Toutefois, son avantage coûts dépend de l’environnement des taux sur Aave, et l’effet de levier comporte des risques inhérents. Par ailleurs, la demande accrue d’ETH par d’autres entreprises spécialisées dans la gestion de réserves pourrait réduire la liquidité blockchain. En tant qu’acheteur à effet de levier susceptible d’aggraver cette dynamique, BTCS pourrait soutenir les prix à court terme, mais l’impact à long terme nécessite une surveillance attentive — surtout si ses positions deviennent suffisamment importantes pour influencer le marché Aave.

Autres entreprises

BitMine Immersion Technologies (NYSE American : BMNR)

8 juillet 2025 (premier financement). L’entreprise minière BitMine lance en 2025 une stratégie de réserve « légère » en Ethereum, achevant le même jour un placement privé de 250 millions USD (PIPE) pour acheter des ETH. En une semaine, BitMine accumule environ 300 657 ETH. L’entreprise déclare publiquement son objectif à long terme : « acquérir et mettre en staking 5 % de l’ensemble des ETH ».

Bit Digital (NASDAQ : BTBT)

7 juillet 2025. Anciennement axée sur l’extraction de Bitcoin, Bit Digital annonce avoir terminé sa transition vers une stratégie de réserve en Ethereum. Selon son communiqué du jour, Bit Digital a levé environ 172 millions USD via une émission publique d’actions, et a liquidé 280 BTC de son bilan, réinvestissant les fonds dans l’achat d’Ethereum. Elle détient ainsi environ 100 603 ETH (accumulés progressivement depuis 2022 via des activités de staking).

GameSquare Holdings (NASDAQ : GAME)

10 juillet 2025. L’entreprise média-numérique/jeux GameSquare lance un plan de réserve en Ethereum jusqu’à 100 millions USD. Dans son communiqué du jour, GameSquare confirme un premier investissement de 5 millions USD, achetant environ 1 818 ETH à environ 2 749 USD pièce. L’entreprise a levé initialement 9,2 millions USD lors d’une émission publique en juillet, puis a annoncé un complément de 70 millions USD (avec possibilité de surallocation à 80,5 millions USD) pour agrandir davantage sa réserve ETH.

Conclusion

Le mouvement de constitution de réserves en actifs cryptos dépasse désormais largement Bitcoin et Ethereum — de nombreuses entreprises étendent leurs stratégies à SOL, BNB, XRP, HYPE, prenant d’avance sur la concurrence.

Cependant, la plupart des projets sont fortement homogènes, manquant d’avantages compétitifs durables, et leurs primes de NAV risquent d’être progressivement rongées par des concurrents mieux positionnés stratégiquement.

Les entreprises véritablement avantageuses possèdent souvent des structures de financement plus solides et des partenariats stratégiques. Par exemple, Metaplanet bénéficie du traitement fiscal favorable japonais sur les actions et de l’absence d’ETF physique BTC ; Twenty One utilise une structure complexe pour exploiter tous les canaux disponibles afin d’acquérir du Bitcoin — nouant des partenariats stratégiques avec Tether, Bitfinex et SoftBank, devenant ainsi troisième détenteur et maximisant son avantage d’échelle. Parallèlement, SharpLink est piloté par Consensys et les principaux VC cryptos, avec Joseph Lubin au conseil d’administration, tandis que BTCS s’immerge dans l’écosystème DeFi Ethereum.

Pour les investisseurs individuels, la prudence est essentielle : derrière l’énorme battage médiatique, de nombreuses entreprises évoluent encore à des multiples de NAV élevés, leurs cours étant souvent volatils suite à des annonces — tandis que les investisseurs manquent souvent d’informations transparentes et en temps réel pour évaluer les changements. De plus, les risques macroéconomiques, notamment en période baissière, peuvent rapidement effacer toute prime générée par ces stratégies.

Dans le secteur institutionnel, de plus en plus de fonds cryptos investissent dans les actions de réserve, allant jusqu’à créer des fonds spécialisés. Parallèlement, des professionnels expérimentés du secteur interviennent en tant que conseillers stratégiques.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News